パイプライン完全性NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

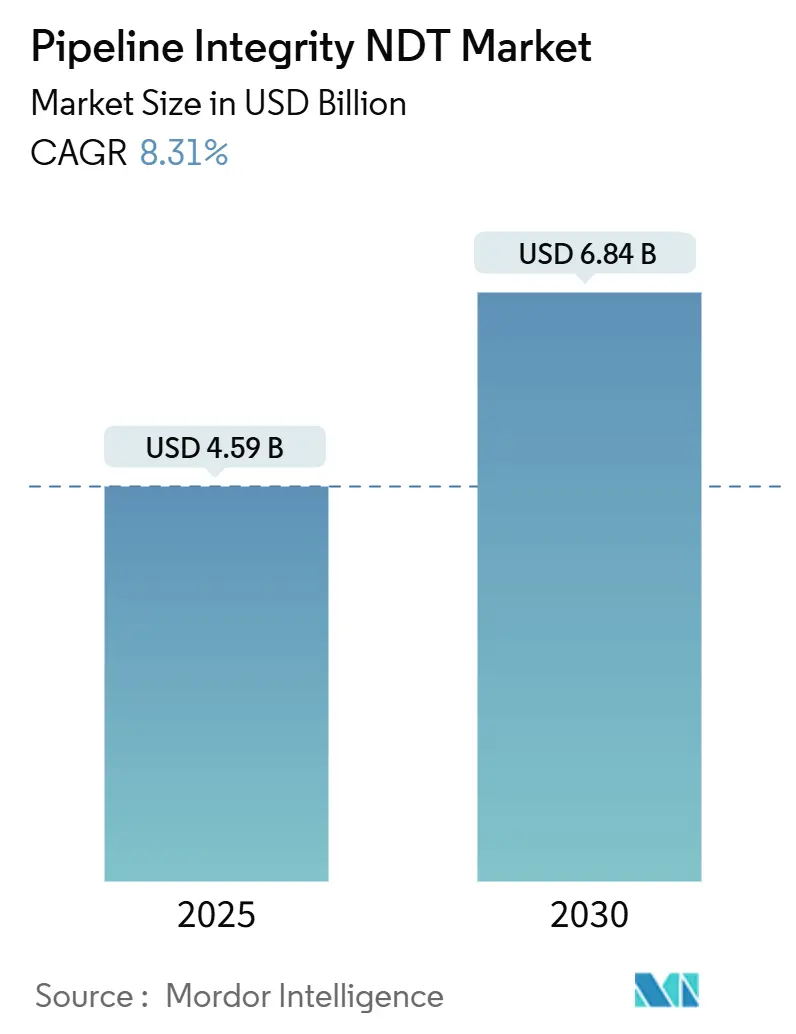

| 市場規模 (2025) | 4.59 十億米ドル |

| 市場規模 (2030) | 6.84 十億米ドル |

| 成長率 (2025 - 2030) | 8.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプライン完全性NDT市場分析

パイプライン完全性NDT市場規模は2025年に45億9,000万米ドルと推定され、2030年までに68億4,000万米ドルに増加する見込みで、年平均成長率8.31%で成長します。20世紀中頃のパイプラインネットワークの近代化、厳格な安全基準、急速なデジタル化がこの拡大を促進しています。北米では、事業者が耐用年数末期の資産に直面する中、高い需要が維持されています。一方、アジア太平洋地域は新たなガス回廊にモニタリング機能を統合することで二桁成長を牽引しています。技術サプライヤーは非接触超音波および電磁音響トランスデューサー(EMAT)プラットフォームを中心にイノベーションを加速させ、事業者のダウンタイム削減と検出精度向上を支援しています。サービスプロバイダーも並行してクラウドアナリティクスに投資し、生の検査データを予測的インサイトに変換することで、保守予算を削減しグリッド全体のリスクランキングを改善しています。競争力学はバランスが保たれていますが、資本集約的なロボティクス、技術者不足、断片的な規制が引き続き展開スケジュールを脅かしています。

主要レポートのポイント

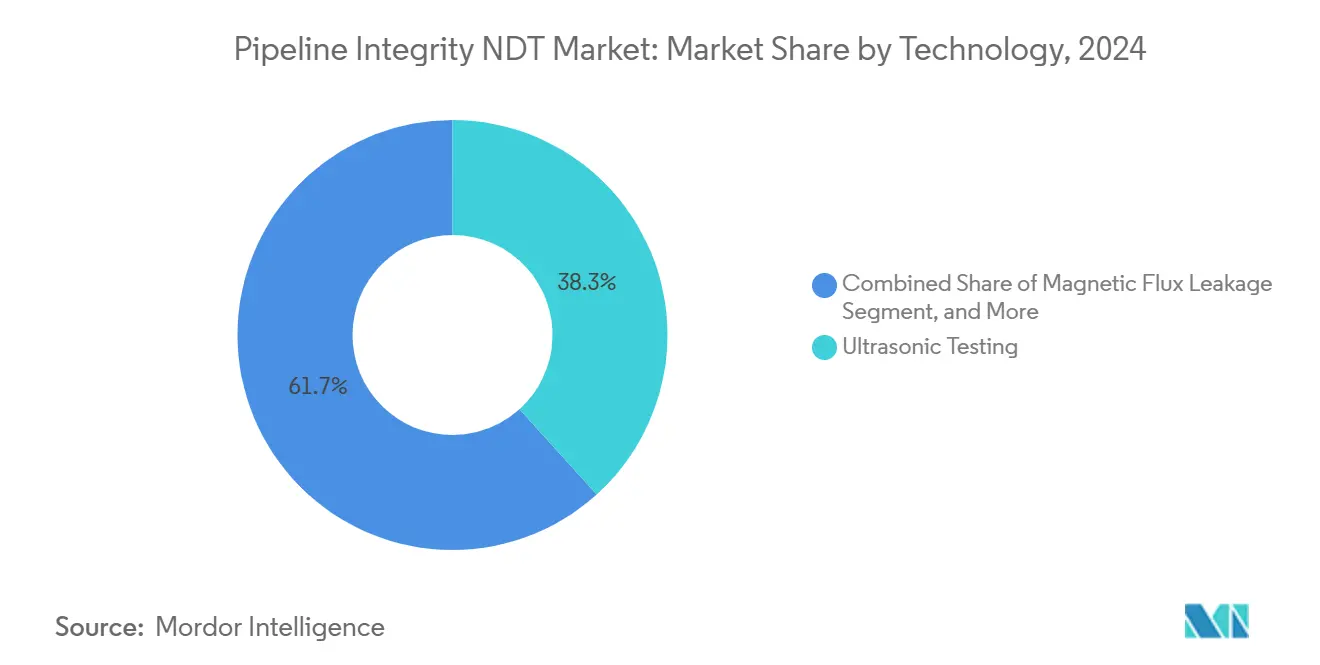

- 技術別では、超音波探傷が2024年に38.3%の市場シェアでパイプライン完全性NDT市場をリードし、EMATは2030年にかけて年平均成長率10.6%で上昇すると予測されています。

- サービスタイプ別では、検査サービスが2024年のパイプライン完全性NDT市場規模の45.7%を占め、データ管理・アナリティクスは2030年にかけて年平均成長率14.6%で拡大する見込みです。

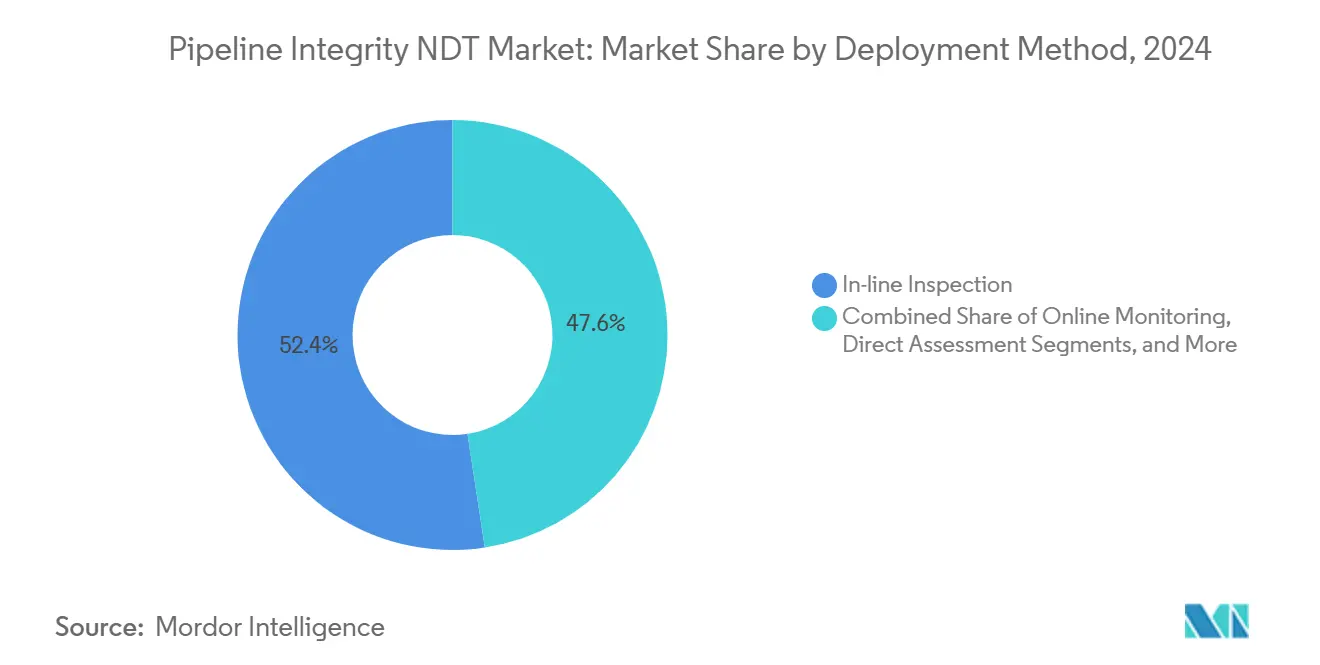

- 展開方法別では、インライン検査が市場を支配し、2024年の収益シェアの52.4%を占めました。ドローンベースの検査は2025年から2030年にかけて最速の年平均成長率13.8%を記録すると予想されています。

- エンドユーザー別では、石油・ガスパイプラインが2024年のパイプライン完全性NDT市場シェアの48.6%を保持し、水・廃水資産は2030年にかけて年平均成長率11.4%で成長すると見込まれています。

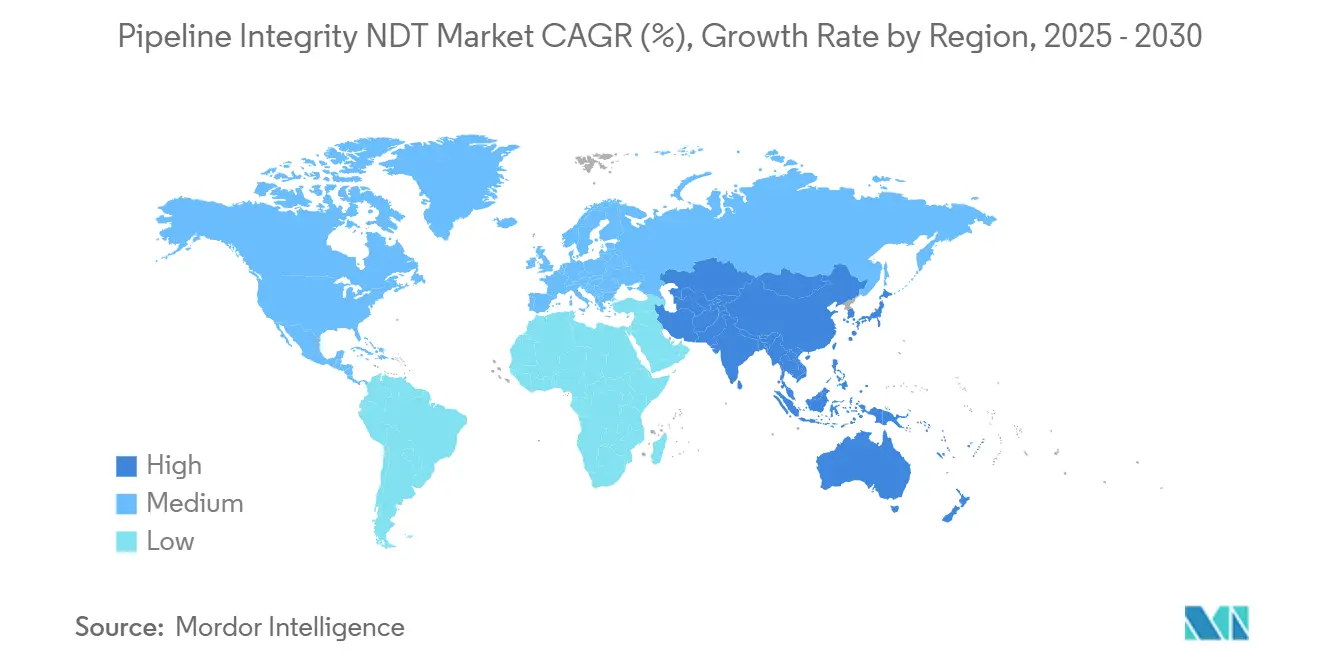

- 地域別では、北米が2024年の世界収益の39.4%を占め、アジア太平洋地域は予測期間中に最も強い年平均成長率10.4%を記録する見込みです。

世界のパイプライン完全性NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高圧ガスパイプラインの採用加速 | +2.1% | 北米および欧州 | 中期(2~4年) |

| 老朽化したパイプラインインフラに対する規制義務の強化 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 水素混合への移行と材料評価の必要性 | +1.5% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| デジタル化による リアルタイム異常検知需要 | +1.3% | グローバル | 中期(2~4年) |

| 深海プロジェクトにおける海底パイプラインの拡大 | +0.9% | 中東、北海、メキシコ湾、アジア太平洋 | 中期(2~4年) |

| NDTロボティクス新興企業へのベンチャーキャピタル資金調達 | +0.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高圧ガスパイプラインの採用加速

1,000 psiを超えて運転するガス輸送ラインには、より高度な検査モダリティが必要です。事業者は、極端な圧力勾配下で不安定になり得る接触媒質を必要としないEMATツールをますます選択しています。2024年に採用されたPHMSAの規則は、1,440 psiを超えるラインに対してより頻繁な調査を義務付けており、サービス注文の測定可能な増加をもたらしています。[1]米国パイプライン・危険物安全局、「パイプライン安全:高圧ガス輸送システムの強化された検査要件」、連邦官報、phmsa.dot.gov欧州のグリッドオーナーも高圧セグメントの検査コストが23%高いと報告していますが、延長された保守間隔によって18ヶ月以内にこれらの支出を回収しています。先進的なX80-X100鋼種は高周波超音波プローブを必要とし、次世代プラットフォームへの調達を誘導しています。これらの要因が合わさって、パイプライン完全性NDT市場の年平均成長率を約2.1%押し上げています。

老朽化したパイプラインインフラに対する規制義務の強化

米国のガス輸送パイプラインの65%以上が2024年までに40年以上の使用年数を超えると予想されており、欧州でも同様のパターンが見込まれています。新たな指令は、経過時間だけでなく環境・安全上の影響に基づいて検査スケジュールを結びつけるようになり、リスクベースの保守プログラムを促進しています。カナダもアルバータ州とブリティッシュコロンビア州にわたって50年ものの資産が出現する中、審査トリガーを厳格化しました。カリフォルニア州とテキサス州の地方水道資産に関する並行規則は、エネルギーパイプラインを超えて規制の網を広げ、対応可能な需要を押し上げています。定量化された完全性証明に対する規制当局の主張が、予測年平均成長率の約1.8%を支えています。

水素混合への移行と材料評価の必要性

水素分子は鋼材に急速に拡散し、割れの傾向を高めます。オランダのHyDeltaなどのパイロットプロジェクトは、混合比率が10%を超えた場合に検査サイクルを最大60%短縮する必要があることを確認しています。[2]オランダ企業庁、「HyDelta水素インフラ実証プロジェクト:NDT要件評価」、rvo.nlドイツの水素バックボーン計画は2030年までに9,700 kmのパイプを想定しており、脆化した金属のサブミリメートルの欠陥を捉えられる検査モダリティが必要です。ISO 16111:2024はそのような手順を成文化し、フェーズドアレイ超音波から水素向けに調整されたガイド波システムへの技術アップグレードを促進しています。この新興セグメントはパイプライン完全性NDT市場の成長の約1.5%に貢献しています。

デジタル化によるリアルタイム異常検知需要

クラウドアナリティクスとIoTセンサーは、従来の時点検査を継続的な完全性モニタリングに変換します。Baker Hughesは2024年のデジタルパイプラインソリューションの収益が28%増加したと報告しており、予測的インサイトに対する事業者の需要を反映しています。更新されたAPI 1160は、検査出力と企業資産システムとの連携を義務付けています。機械学習アルゴリズムはテラバイト規模の波形データを精査し、現場スタッフが見落とす可能性のある偏差を検出します。事業者は物理的な現場出動が25~30%減少したと報告しながらも、より高い検出信頼性を記録しており、パイプライン完全性NDT市場に1.3%の追い風をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定NDT技術者の不足 | −1.2% | 北米および欧州 | 長期(4年以上) |

| 高度な検査ツールの高い資本コスト | −0.9% | グローバル | 中期(2~4年) |

| 地域規制当局間の標準化の欠如 | −0.6% | グローバル | 長期(4年以上) |

| クラウドベースのモニタリングにおけるデータ所有権の懸念 | −0.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定NDT技術者の不足

米国非破壊試験協会(ASNT)は、検査作業量が15%増加したにもかかわらず、2020年以降レベルIIおよびレベルIIIの認定資格が8%減少したと報告しています。[3]米国非破壊試験協会、「人材育成レポート:NDT技術者認定トレンド」、asnt.orgパイプライン特有のスキルアップは約2年間継続されており、欧州の技術者の平均年齢は現在48歳を超えています。海洋プロジェクトは、出張、安全、給与のプレミアムが小規模な請負業者を不利な立場に置くため、人材不足を拡大させています。サービス会社はロボティクス投資を加速させることで対応していますが、人材不足は依然として潜在的な年平均成長率を約1.2%削減しています。

高度な検査ツールの高い資本コスト

最先端のEMATまたはフェーズドアレイピギングユニットは、1セットあたり200万米ドルを超えることが多いです。アナログ機器に典型的な10年以上ではなく、5~7年以内に急速な陳腐化が発生するため、総所有コストが上昇します。小規模な事業者は、高リスクラインを除いてこれらの支出を正当化するのに苦労しており、サプライヤーのリーチを狭め、成長を約0.9%削減しています。リース選択肢は進化していますが、契約期間がプロジェクト期間と一致することはほとんどなく、資産を迅速に償却できない地域ベンダーにキャッシュフローの問題を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:超音波探傷の優位性がEMATの台頭に直面

超音波プラットフォームは、技術者の習熟度と標準化された手順に支えられ、2024年のパイプライン完全性NDT市場の38.3%のシェアを保持しました。EMATは年平均成長率10.6%が従来のモダリティを上回るペースで差を縮めており、粗いコーティングや高圧パイプに対する非接触方式への事業者の好みを示しています。磁束漏洩とガイド波ツールは、ニッチな強磁性体および長距離用途を担っています。デジタルラジオグラフィーの採用は、現場での被曝時間を50%削減するため、溶接検証において加速しています。予測期間にわたって、EMATヘッドを搭載した自動クローラーが現場生産性を再定義する態勢にあります。EMAТ単独に関連するパイプライン完全性NDT市場規模は2030年までに11億米ドルを超えると予測されており、技術選好のシフトを強調しています。

第二のシフトはリアルタイムデータ出力にあります。ベンダーはピグにエッジプロセッサを組み込み、ギガバイト規模のデータセットを事前フィルタリングし、遠隔資産の衛星バックホールコストを削減しています。光学・レーザー方式は依然としてニッチですが、接触媒質が蒸発する高温ラインで正確な肉厚測定を提供します。ASME B31.8S-2024で規定された音響エミッション システムは、拡大するツールキットを補完し、事業者が冶金、製品、場所に合わせたモダリティの組み合わせを選択できるようにしています。これらの進歩が総合的に、NDTパイプライン市場の完全性を堅固な成長軌道に維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:検査サービスがリードしながらアナリティクスが急増

従来の検査は2024年の収益の45.7%を中核ワークフローとして維持しましたが、データ管理・アナリティクスは年平均成長率14.6%で突出した分野となる態勢にあります。事業者はバンドルキャンペーンの契約をますます増やしており、ベンダーが単一の発注書の下で検査、アナリティクス、是正措置計画を提供することでダウンタイムを圧縮しています。予測ダッシュボードは現在、パイプセクションの残存寿命を5%の精度で推定し、ジャストインタイムの掘削を可能にしています。トレーニングとキャリブレーションは技術者不足によって生じた能力ギャップを埋めており、ヒューストンだけで年間500人の卒業生を目標とする新施設が設立されています。多くの独立系企業にとって、社内チームを構築するよりもアナリティクスをアウトソーシングする決断は即座のコストベネフィットを提供します。

この変革は、現場労働よりも知的財産(アルゴリズムとクラウドプラットフォーム)に向けて価値をシフトさせています。ベンダーはソフトウェアの使いやすさ、異常分類の精度、サイバーセキュリティコンプライアンスで差別化しています。2024年のPRCIガイドラインはデータ標準化を促進し、複数事業者間のベンチマーキングを育成しています。採用が拡大するにつれて、パイプライン事業者は安全性を損なうことなく検査予算を最大15%削減することを期待しています。パイプライン完全性NDT産業は、したがってハードウェア重視のモデルからインサイト生成を中心としたサービス中心のエコシステムへとシフトしています。

展開方法別:ドローンがインライン検査の優位性に挑戦

インライン検査ツール(ピグ)は、単一パスで数千キロメートルにわたる金属損失と割れをプロファイリングする能力により、2024年の収益の52.4%を依然として占めています。しかし、ドローンベースの調査は更新されたFAAおよびEASAの枠組みに支えられ、年平均成長率13.8%で急速に上昇すると予測されています。無人航空機は地上ラインと河川横断部を走査し、正射影画像を欠陥検出ソフトウェアに供給します。小型化されたEMATと超音波ペイロードは、軽度に埋設されたパイプへの適用範囲を拡大します。固定センサーと月次フライオーバーを組み合わせたオンラインモニタリングは、地形や許可の障壁によりピギングが困難な事業者に訴求するハイブリッドモデルを形成しています。

衛星ネットワークを介したリモートモニタリングは、砂漠や海洋フィールドのデータギャップを解消します。直接評価は、ピグランチャーが存在しない場所でまだ役割を果たしていますが、ロボティクスがコスト競争力を持つようになるにつれて減少しています。ドローン展開に関連するパイプライン完全性NDT市場規模は2030年までに7億5,000万米ドルを超えると予想されており、ピグ群から空中群への支出の段階的なシフトを示しています。自律性が高まるにつれて飛行時間が延び、キロメートルあたりの調査コストが低下し、インライン技術の既存の優位性が侵食されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:水インフラが予想外の成長を牽引

石油・ガスは2024年の支出の48.6%を維持し、中核顧客グループとしての地位を確認しました。それにもかかわらず、地方水道ネットワークは成長の驚きであり、米国救済計画の配分と厳格な漏洩損失上限に支えられ、年平均成長率11.4%を記録しています。米国水道協会(AWWA)は現在、1990年以前に敷設された幹線にNDTを規定しており、規制対象の範囲を数千キロメートル拡大しています。製油所と石油化学事業者は、高温水素腐食リスクにより腐食モニタリングへの安定した支出を継続しています。

化学・発電ユーザーは、それぞれ腐食性および高圧蒸気ラインに高度なモダリティを採用しています。鉱業会社はスラリーパイプライン診断に投資しており、ニッチながら利益率の高いセグメントです。業界全体で、エンドツーエンドの完全性プログラムをアウトソーシングする意欲が、幅広いモダリティポートフォリオを持つベンダーを有利にしています。このような業界横断的な採用が、パイプライン完全性NDT市場を重要インフラ管理の不可欠な層としてさらに定着させています。

地域分析

北米は、設計寿命限界に近づく20世紀中頃の資産を事業者が精査する中、2024年の収益の39.4%を占めました。PHMSAの強化された監視と炭素回収パイプラインの提案が持続的な支出を確保しています。極寒にさらされるカナダの幹線回廊は低温EMATセンサーの採用を促進し、メキシコの改革後のガスグリッドは多国籍サービスプロバイダーにグリーンフィールドの機会を開いています。

アジア太平洋地域は、中国の16万3,000 kmのガスパイプライン達成目標とインドの600億米ドルのグリッド整備に支えられ、2030年にかけて年平均成長率10.4%を記録すると予測されています。APECの安全プロトコル[4]アジア太平洋経済協力、「APECパイプライン安全ガイドライン:完全性管理のための地域標準」、apec.orgに導かれた地域政府は、初日から完全性プログラムを組み込み、ベースライン調査、ガイド波スクリーニング、ドローンパトロールを中心とした収益源を創出しています。東南アジアの海洋ガス発見も、水深3,000メートルまでに対応した海底超音波クローラーへの需要を刺激しています。

欧州の成熟したフットプリントは水素移行に取り組んでいます。事業者はISO 16111:2024に触発されて、材料適合性チェックと脆化監視に予算を振り向けています。ドイツの水素バックボーンは転換された天然ガスラインの特注検査を必要とし、北海の輸出業者はアンモニア輸送のために海底資産を改修しています。中東・アフリカはペルシャ湾と東アフリカの海洋幹線拡張に支えられ、安定した採用を記録しています。これらのダイナミクスが総合的に、パイプライン完全性NDT市場のグローバルな重要性を強化しています。

競争環境

市場は中程度の集中度を示しています。ROSENグループ、Baker Hughes、T.D. Williamsonは特許取得済みのセンサーアレイ、グローバルデポ、規制の専門知識を活用して複数年のフレーム契約を確保しています。ROSENの磁束漏洩シリーズは多くのピギングスケジュールの基盤となっており、Baker Hughesは従来の検査スイートを新たに買収したパイプラインアナリティクスアルゴリズムと統合してエンドツーエンドのデジタルツインを提供しています。T.D. Williamsonは、フロー停止なしに修理を可能にするホットタッピングおよびプラギングサービスで差別化しています。

新興プレーヤーはAIとロボティクスを活用して業界の経済性を破壊しています。ベンチャー資金は2024年に1億5,000万米ドルを超え、自律型クローラーの新興企業とクラウドネイティブの異常検知エンジンを支援しています。このような参入者は、従来のベンダーが地域的なプレゼンスを欠く未開拓の水道事業者クライアントをターゲットにすることが多いです。API 1163:2024は性能ベースの資格を導入しており、複数のモダリティにわたって厳格な性能証明基準を満たすことができる既存プレーヤーのシェアを固める可能性があります。

戦略的コラボレーションが将来の競争を形成しています。IntertekはMicrosoft Azureと提携してIoTテレメトリを検査ワークフローに統合し、Mistras Groupは労働力の高齢化を相殺するために技術者アカデミーに投資しています。小型化されたEMATボードのサプライヤーはドローンメーカーとOEM契約を締結し、センサーを大規模に組み込んでいます。競争の激しさは、したがって純粋な機器所有からデータサイエンスの深さ、プラットフォームの相互運用性、人材パイプラインへとシフトしており、これらの要素は現在、資産オーナーから高く評価されています。

パイプライン完全性NDT産業のリーダー

Baker Hughes Company

Applus Services S.A.

MISTRAS Group Inc.

Eddyfi Technologies Inc.

NDT Global Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ROSENグループは、危険なパイプライン環境を対象とした自律型検査ロボティクスに7,500万米ドルを投資しました。

- 2025年8月:Baker Hughesは機械学習ポートフォリオを強化するため、パイプラインアナリティクスコーポレーションを1億8,000万米ドルで買収しました。

- 2025年7月:T.D. WilliamsonはSmartPig 4.0を発売し、EMATと超音波プローブを統合して稼働時間を40%削減しました。

- 2025年6月:NDT Globalは、カナダメインラインの4,800 kmを対象に、Enbridgeと1億2,000万米ドルの5年間の完全性契約を締結しました。

世界のパイプライン完全性NDT市場レポートの範囲

| 超音波探傷 |

| 赤外線サーモグラフィー |

| 目視検査(高解像度・AI) |

| シェアログラフィー |

| 音響エミッション |

| 渦電流 |

| ドローンベースシステム |

| ロボットクライマー |

| ポータブルNDT搭載ロープアクセスチーム |

| 地上ベース撮像タワー |

| 組み込みセンサーネットワーク |

| 風力タービンブレード |

| 太陽光ヘリオスタット・ミラーブレード |

| 陸上風力 |

| 洋上風力 |

| ユーティリティスケール太陽光 |

| 分散型太陽光 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 検査技術別 | 超音波探傷 | ||

| 赤外線サーモグラフィー | |||

| 目視検査(高解像度・AI) | |||

| シェアログラフィー | |||

| 音響エミッション | |||

| 渦電流 | |||

| 検査プラットフォーム別 | ドローンベースシステム | ||

| ロボットクライマー | |||

| ポータブルNDT搭載ロープアクセスチーム | |||

| 地上ベース撮像タワー | |||

| 組み込みセンサーネットワーク | |||

| 資産タイプ別 | 風力タービンブレード | ||

| 太陽光ヘリオスタット・ミラーブレード | |||

| 用途別 | 陸上風力 | ||

| 洋上風力 | |||

| ユーティリティスケール太陽光 | |||

| 分散型太陽光 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の世界のパイプライン完全性NDT市場の規模はどのくらいですか?

市場は2025年に45億9,000万米ドルと評価され、2030年までに68億4,000万米ドルに達する見込みです。

パイプライン完全性NDTで最も成長が速い地域はどこですか?

アジア太平洋地域は、大規模なガスグリッド整備を背景に、2030年にかけて最も強い年平均成長率10.4%を記録すると予想されています。

勢いを増している技術セグメントは何ですか?

EMATソリューションは非接触検査の優位性により、予測年平均成長率10.6%で技術成長を牽引しています。

水道事業者がパイプライン完全性NDTを採用する理由は何ですか?

老朽化した地方水道幹線と厳格な漏洩損失規制が、水・廃水パイプラインのNDTサービスの年平均成長率11.4%を牽引しています。

市場成長の主な障壁は何ですか?

自動化の進歩にもかかわらず、業界全体の認定技術者不足が潜在的な年平均成長率から約1.2パーセントポイントを差し引いています。

最終更新日: