米国非破壊検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

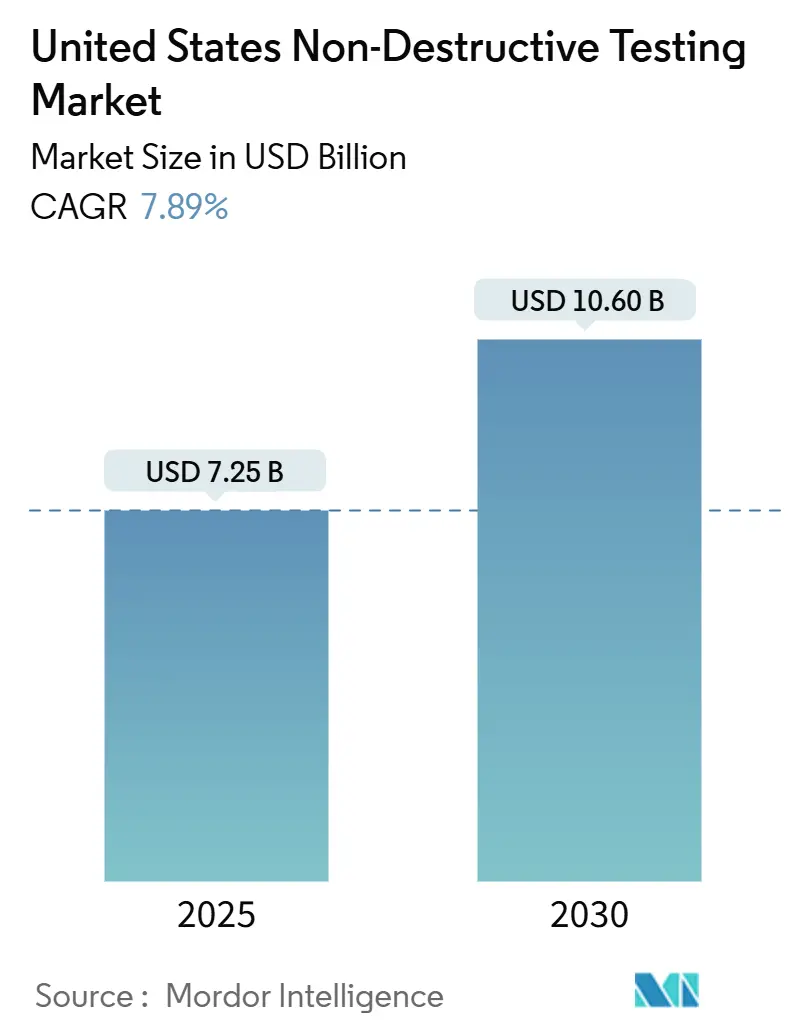

| 市場規模 (2025) | 7.25 十億米ドル |

| 市場規模 (2030) | 10.60 十億米ドル |

| 成長率 (2025 - 2030) | 7.89% CAGR |

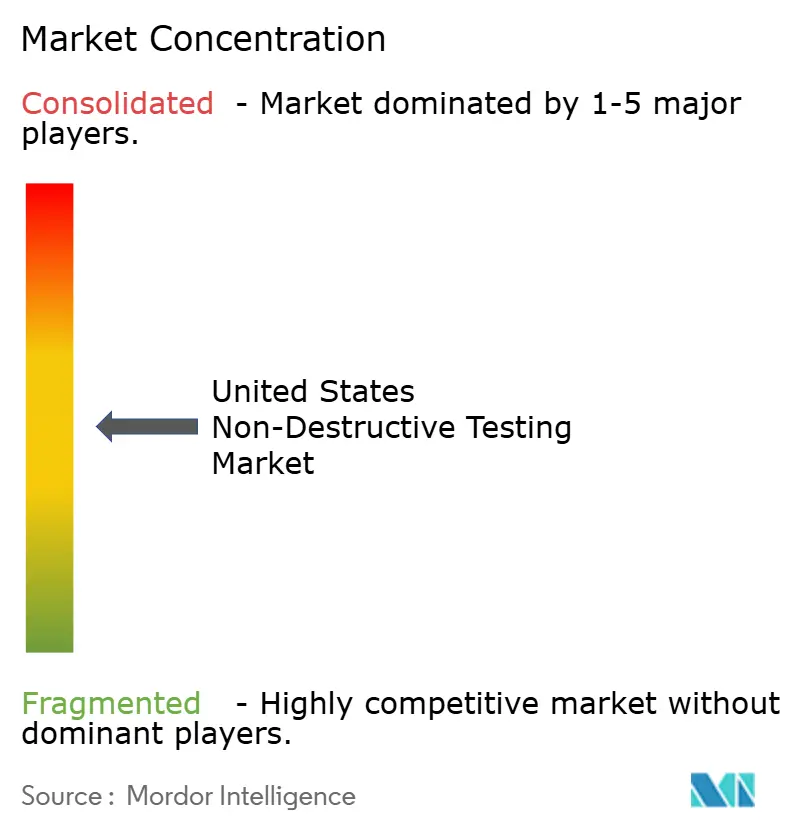

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国非破壊検査市場分析

米国NDT市場規模は2025年にUSD 72億5,000万に達し、7.89%のCAGRで拡大して2030年までにUSD 106億に達すると予測されています。規制基準、連邦インフラ補助金、およびデジタル化の進展が成長のペースを規定する一方、エネルギー、輸送、製造業にわたる老朽化した資産基盤が日常的な検査需要を持続させています。人工知能、ロボティクス、クラウドソフトウェアの統合により、検査サイクルタイムの短縮、誤検知率の低下、分析主導型サービスラインの実現が進んでいます。認定された人員と高度なデータプラットフォームを組み合わせることができるサービスプロバイダーは、特に原子力、航空宇宙、深海プロジェクトにおいて価格プレミアムを享受しています。最大の購買者は依然として石油・ガスオペレーターですが、電気自動車工場、水素パイプラインコンソーシアム、オンサイト積層造形ハブは、レガシー市場よりも速いペースで検査予算を拡大しています。

レポートの主要ポイント

- コンポーネント別では、サービスが2024年の米国NDT市場シェアの79.2%を占めました。ソフトウェアは2030年までに12.6%のCAGRを記録すると予測されています。

- 検査方法別では、超音波検査が2024年の米国NDT市場規模の27.9%を占めました。渦電流検査は2030年までに9.6%のCAGRで拡大すると予測されています。

- 技術別では、従来型アプローチが米国NDT市場を支配し、2024年の市場規模の88.3%を占めました。一方、AIを活用した手法は2030年までに15.7%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、石油・ガスが2024年の米国NDT市場規模の25.4%を占めました。自動車・輸送は2030年までに9.5%のCAGRで最も急成長するエンドユーザーとなっています。

米国非破壊検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェールおよび深海資産検査の増加 | +1.8% | テキサス州、ノースダコタ州、ガルフコースト | 中期(2〜4年) |

| 義務的検査基準(ASME、API、ASTM)の更新 | +1.5% | 全国、工業回廊に集中 | 長期(4年以上) |

| 老朽化した原子力・化石燃料発電所の改修 | +1.2% | 南東部、北東部、中西部 | 長期(4年以上) |

| 密閉資産におけるロボティクスベースのリモートNDT導入 | +1.0% | テキサス州、ルイジアナ州、カリフォルニア州 | 中期(2〜4年) |

| 水素パイプライン完全性プログラムへの連邦資金提供 | +0.8% | カリフォルニア州、テキサス州、北東回廊 | 長期(4年以上) |

| 積層造形におけるインプロセスインライン検査需要 | +0.6% | ミシガン州、オハイオ州、カリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シェールおよび深海資産検査の増加

シェール掘削の急増と深海探査の再活性化により、高圧集積ラインおよび海底マニホールドにわたる超音波、フェーズドアレイ、ガイド波検査の量が増加しています。パイプラインおよび危険物安全局は2024年に安全補助金としてUSD 1億9,600万を交付し、その一部は非在来型資源回廊を対象とした高度検査パイロットプログラムに充当されました。[1]パイプラインおよび危険物安全局、「高度検査技術のためのパイプライン安全補助金」、phmsa.dot.govオペレーターは、予定外の生産損失が1日あたりUSD 50万を超える可能性があることを認識しており、予測的検査のビジネスケースを強化しています。極限深度で稼働する車両搭載型超音波検査はメキシコ湾岸作業の標準となっており、電磁音響トランスデューサーはコーティングされたライザー上での表面処理の必要性を排除し、船舶時間と人員の被ばくを削減しています。

義務的検査基準の更新

米国石油協会が2025年1月に発行したAPI 20S第2版には、積層造形固有のNDT附属書が組み込まれており、3Dプリント製バルブ、ポンプ、ダウンホールツールに対する認定サービスカバレッジが事実上義務付けられています。[2]米国石油協会、「積層造形に関するAPI 20S第2版」、api.org同時に、ASME BPVC第V章にフルマトリックスキャプチャ要件が追加され、圧力容器製造業者は手順と人員の再認定を余儀なくされています。コンプライアンス主導の再検査は、マトリックス超音波装置と認定オペレーターを備えた企業の請求可能時間を即座に増加させます。保険会社は規制当局の方針に従い、更新された基準への準拠を保険更新の条件とすることで、米国NDT市場の対象検査量を間接的に拡大しています。

老朽化した原子力・化石燃料発電所の改修

2024年までに承認された94基の原子炉のライセンス更新は、原子炉圧力容器、蒸気発生器、格納容器溶接部にわたる全範囲のベースライン検査を義務付けています。[3]原子力規制委員会、「稼働中の原子炉のライセンス更新申請」、nrc.gov石炭・ガス発電所における並行した寿命延長プログラムでは、厚肉ボイラー管のフェーズドアレイ超音波検査とタービンケーシングスキャン用のリモートクローラーが必要とされています。原子力認定サービス料金は、厳格な人員認定要件とレベルIII人材の限られた供給により、30〜50%の価格プレミアムを維持し続けています。老朽化した発電所にわたる持続的な設備投資プログラムは、専門的な米国NDT市場サービス収益に対する長期的な見通しを確保しています。

密閉資産におけるロボティクスベースのリモートNDT導入

Avestec TechnologiesとAcurenのフィールドトライアルで実証されたように、非入場型空中ロボットが足場や密閉空間許可なしに76のデータポイントを記録しながら、50メートルのスタック超音波検査を64分で完了しました。[4]Avestec Technologies、「工業用スタックの非入場型超音波検査」、avestec.com磁気クローラーシステムは現在、垂直リフォーマー管の腐食をロープアクセスクルーより60%速くマッピングしています。統合されたAIパイプラインはリアルタイムの欠陥分類を提供し、人間による解釈の必要性を低減して検査の一貫性を新たな高みへと引き上げています。ロボティクスの資本集約的な性質は規模を持つ全国的なプレーヤーに有利に働き、統合を促進して米国NDT市場全体への技術普及を加速させています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資格を持つレベルIII検査員の不足 | -1.4% | 全国、農村部で深刻 | 長期(4年以上) |

| デジタルラジオグラフィおよびCTシステムの高い設備投資 | -1.1% | 全国、中小規模プロバイダーに集中 | 中期(2〜4年) |

| クラウドベースのNDTソフトウェアにおけるデータセキュリティの懸念 | -0.7% | 全国、防衛セクターで高まる | 短期(2年以内) |

| AIを活用した欠陥分析の標準化の限界 | -0.5% | 全国、アーリーアダプター地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資格を持つレベルIII検査員の不足

現在の認定労働力のおよそ3分の1が今後10年以内に退職し、AIを活用した超音波検査、デジタルラジオグラフィ、コンピュータ断層撮影のスキルが最も求められる時期に人材パイプラインが縮小します。レベルIIIの資格取得には、米国非破壊検査協会のもとでのフィールド時間、試験、再認定という10年にわたる軌跡が必要であり、迅速な補充は不可能です。原子力・航空宇宙分野のレベルIII専門家の時間給は2023年以降年間15〜20%上昇しており、中堅サービス企業の運営コストを押し上げ、農村部の未開拓市場での成長能力を制限しています。

デジタルラジオグラフィおよびCTシステムの高い設備投資

アナログフィルムからフラットパネルデジタル検出器への移行には1台あたりUSD 15万〜30万のコストがかかり、工業用CTベイはシールドおよびキャリブレーションのアップグレードを含めてUSD 100万を超えることが多いです。資本準備金や信用枠を持たない中小規模プロバイダーは、生産性向上が認識されているにもかかわらず、新技術の採用を妨げる複数年にわたる回収期間に直面しています。正規化された信号対雑音比テストと空間分解能ベンチマークを含むASME第V章の検証は、エンジニアリングの間接費を増加させ、投資回収を遅らせます。したがって、資本障壁は米国NDT市場における市場集中を強化し、財務的に堅固なプレーヤーに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの優位性がソフトウェアの台頭に直面

サービスは2024年の収益の大部分を生み出し、フィールド検査と認定コンサルティングの労働集約的な性質を反映しています。米国NDT市場規模の79.2%というシェアは、現場での検査員の存在を義務付ける規制基準によって支えられています。しかし、資産所有者は現在、検査スケジューリング、データストレージ、分析を統合したサービスとソフトウェアの統合バンドルを優先しています。現在最も小さなセグメントであるソフトウェアは、12.6%のCAGRで他のすべてのコンポーネントを上回るペースで成長しています。高度なクラウドプラットフォームは機械学習による欠陥ライブラリを組み込み、解釈時間を半減させ、監査の追跡可能性を強化する自動欠陥検出を提供しています。モバイルデータキャプチャとサブスクリプション分析をバンドルするベンダーは、周期的なプロジェクト業務を緩和する継続的な収益ラインを確立しています。

機器需要は、超音波、フェーズドアレイ、フルマトリックスキャプチャシステムがより高速なデジタイザーと堅牢なプローブにアップグレードされるにつれて堅調を維持しています。消耗品は磁性粉末と浸透探傷剤を通じて成長を続けていますが、デジタル移行によりフィルムと化学薬品の売上は徐々に侵食されています。サービスとソフトウェアの力関係の変化により、資産所有者が日常的なデータ分析を内製化し、高複雑度のフィールドワークのみをアウトソーシングするにつれて、2030年までにサービスのシェアは米国NDT市場規模の約3分の2に低下する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査方法別:超音波検査のリーダーシップが渦電流検査の成長に挑戦される

超音波検査方法は2024年の米国NDT市場シェアの27.9%を占めました。厚肉・薄肉断面における汎用性、内部不連続部のサイジング能力、および拡大するフェーズドアレイツールセットにより、方法ヒエラルキーのトップを維持しています。飛行時間回折法は、パイプライン周溶接部と圧力容器における欠陥の特性評価をさらに強化します。放射線検査は基準で義務付けられた溶接部イメージングに不可欠ですが、デジタル方式への置き換えが徐々に進んでいます。目視検査ツールはアクセスの容易さと低コストにより依然として関連性を持ちますが、ドローンとAI強化カメラが手動コンポーネントの多くを自動化しています。

渦電流検査は、航空宇宙ファスナー部位と原子力蒸気発生器管にわたる非接触導電率評価に牽引され、2030年までに9.6%のCAGRで成長すると予測されています。拡張された渦電流アレイプローブはより広い表面をより迅速にカバーし、発電事業者と航空会社の停止時間とメンテナンスウィンドウを削減しています。磁粉探傷と浸透探傷技術は強磁性組立品の表面き裂検証に対する安定した需要を維持し、サーモグラフィと音響放射は複合材の健全性モニタリングにおいてニッチな役割を担っています。

技術別:AIを活用した手法が従来型アプローチを破壊

従来の手動超音波検査、フィルム放射線検査、目視による直接検査は、規制承認の定着とエンジニア間での確立された親しみやすさにより、2024年の米国NDT市場シェアの88.3%を依然として占めています。しかし、解釈品質のばらつきと長い検査サイクルという課題を抱えています。15.7%のCAGRで拡大するAIを活用したワークフローは、デジタル超音波プラットフォームと放射線画像プロセッサ内に畳み込みニューラルネットワークを組み込んでいます。これらのアルゴリズムはリアルタイムで異常パターンを検出し、誤検知を最大40%削減し、部分的に自律的なレポート生成を可能にします。

大規模な資産所有者は予測保全契約の一環としてAI支援監査を義務付けており、この文脈でのAI採用を加速させています。継続学習アーキテクチャにより、検出モデルは各検査で精緻化され、物理的な改修なしにパフォーマンスが向上します。

エンドユーザー産業別:石油・ガスの基盤が自動車の加速を支援

石油・ガスは2024年の米国NDT市場規模の25.4%を維持し、340万キロメートル以上のパイプライン、深海リグ、液化施設が常時完全性チェックを必要としていることに支えられています。統合オペレーターは、ピグ通過不可能なラインのガイド波超音波検査と海底溶接検査のためのROVベースのクローラーへの投資を継続しています。94基の再ライセンス取得済み原子炉を含む発電は、依然として第2位の購買者です。

2023年以降USD 160億を超える国内電気自動車投資の波に後押しされた自動車・輸送セクターは、9.5%のCAGRで最も急速に成長しています。すべてのギガファクトリーは現在、パック組立前に電極シートの事前認定とリチウムめっき欠陥の検出のためにCTスキャナーを組み込んでいます。自動車ラインでは、抵抗スポット溶接のリアルタイム超音波モニタリングが手直しを削減し、ボディインホワイトのゼロ欠陥目標を維持しています。航空宇宙・防衛、建設・インフラ、化学処理は、米国NDT市場全体のサービスプロバイダーに対して多様な機会マトリックスを集合的に維持しています。

地理的分析

地域需要は工業資産密度と規制監督に密接に連動しています。テキサス州とルイジアナ州を中心とするガルフコーストは、石油化学コンプレックス、オフショアプラットフォーム、州間パイプラインネットワークにより、最大の地域シェアを占めています。ヒューストンとバトンルージュの専門サービスハブは、製油所のターンアラウンドと深海作業を短期間で切り替えられる多技能クルーを擁しています。

オハイオ州からイリノイ州にわたる中西部諸州は、長年にわたる重工業基盤、自動車工場、化石燃料発電所を活用しています。この回廊の需要プロファイルは、体積溶接イメージング、渦電流蒸気タービンブレード検査、構造部品のアレイ超音波検査を優先しています。インディアナポリスとデトロイト近郊のトレーニングセンターはレベルIII不足の緩和に貢献していますが、農村部の風力発電所検査は依然としてクルー不足に悩まされており、料金を押し上げています。

カリフォルニア州、ワシントン州、アリゾナ州は西部イノベーション拠点を構成しており、航空宇宙複合材、水素充填ステーション、太陽光発電所がCT、サーモグラフィ、音響放射技術の採用を牽引しています。州法が連邦基準を上回ることが多く、より頻繁な監査とデータ完全性に関するより高い基準が必要とされています。北東部では、老朽化した原子炉と都市部の橋梁ネットワークが、アクセス制限のある形状に対応するためにロボットクローラーとAI強化目視ドローンに大きく依存しており、重工業が南部・西部にシフトする中でも堅調な需要を維持しています。

競合環境

米国NDT市場は依然として中程度に分散しており、単一企業が全国的に大きなシェアを保有していませんが、規模の優位性は拡大しています。Baker Hughes Waygate Technologies、Olympus Corporation、MISTRAS Groupは、幅広い機器・サービスポートフォリオ、全国的な技術者ロスター、展開時間を短縮する社内ソフトウェアラボを維持しています。最近の戦略は、一回限りの検査ではなく複数年のデータ契約を確保するサブスクリプションベースの分析ポータルに焦点を当てています。

業界リーダーがロボティクス技術と地域密度を求めたことで、2025年に買収活動が加速しました。SGSはApplied Technical Servicesを USD 13億2,500万で買収し、北米でのプレゼンスを85拠点・2,100人以上の技術者に拡大しました。ShawCorのDesert NDTのUSD 2億6,000万での買収により、シェール盆地に18の追加拠点が加わりました。Institut Dr. FoersterによるFlukeからのPrüftechnik NDTの買収は、超音波・渦電流計測器ラインを強化しました。Avestec Technologiesなどの新興参入者は、非入場型ドローンとAI対応データパイプラインを中心に競争優位性を構築し、薄肉スタックや高層ファサードなどのニッチな垂直市場に機器、SaaS分析、ターゲットサービスを販売しています。

統合ソリューション販売が決定的な競争の場となっています。顧客はますます、機器レンタル、認定オペレーター、ライブダッシュボード、ライフサイクル分析を組み合わせた単一ソース型パッケージを求めています。ソフトウェアエコシステムやロボットアクセスソリューションを持たない企業は、コモディティ化された労働力プールに追いやられ、マージンが圧縮されるリスクがあります。

米国非破壊検査産業リーダー

Baker Hughes

NDT Global LLC

Applied Technical Services

Triumph Group

Mistras Group Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SGSはApplied Technical Servicesを USD 13億2,500万で買収し、北米最大の法科学的NDTおよびインフラ完全性プログラムのプロバイダーを創設しました。

- 2025年7月:ShawCorはDesert NDTのUSD 2億6,000万での買収を完了し、18の追加拠点で主要シェール盆地全体のカバレッジを拡大しました。

- 2025年6月:MetalogicはヒューストンのNDT-PRO Servicesを買収し、1万5,000平方フィートの施設と深海クライアント契約を追加しました。

- 2025年4月:Institut Dr. FoersterはFlukeからPrüftechnik NDTを買収する契約を締結し、渦電流研究開発能力を強化しました。

米国非破壊検査市場レポートの調査範囲

非破壊検査(NDT)機器は、検査対象の製品や部品を永続的に損傷または変化させることなく、欠陥、腐食、その他の材料状態をスキャン、検査、定量化することができます。NDT機器は、欠陥検出器、厚さ計、材料状態テスター、目視検査装置、音響放射テスター、渦電流計器など、抵抗率、導電率、腐食を測定する装置を含む幅広い機器を包含しています。

米国NDT市場レポートは、コンポーネント(機器、ソフトウェア、サービス、消耗品)、検査方法(超音波検査、放射線検査、磁粉探傷検査、液体浸透探傷検査、目視検査、渦電流検査、音響放射検査、サーモグラフィ/赤外線検査、コンピュータ断層撮影検査)、技術(従来型/コンベンショナル、AIを活用した手法)、エンドユーザー産業(石油・ガス、発電、航空宇宙、防衛、自動車・輸送、海洋・造船、電子・半導体、鉱業、医療機器)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用した手法 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他のエンドユーザー産業 |

| コンポーネント別 | 機器 |

| ソフトウェア | |

| サービス | |

| 消耗品 | |

| 検査方法別 | 超音波検査 |

| 放射線検査 | |

| 磁粉探傷検査 | |

| 液体浸透探傷検査 | |

| 目視検査 | |

| 渦電流検査 | |

| 音響放射検査 | |

| サーモグラフィ/赤外線検査 | |

| コンピュータ断層撮影検査 | |

| 技術別 | 従来型/コンベンショナル |

| AIを活用した手法 | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 航空宇宙 | |

| 防衛 | |

| 自動車・輸送 | |

| 製造・重工業 | |

| 建設・インフラ | |

| 化学・石油化学 | |

| 海洋・造船 | |

| 電子・半導体 | |

| 鉱業 | |

| 医療機器 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2030年における米国NDT市場の予測金額は?

市場は2030年までにUSD 106億に達し、7.89%のCAGRで拡大すると予測されています。

米国NDT内で最も急成長しているコンポーネントはどれですか?

ソフトウェアは2030年までに12.6%のCAGRで成長すると予測されており、AI分析とクラウドプラットフォームの急速な採用を反映しています。

現在市場をリードしている検査方法はどれですか?

超音波検査がトップの地位を占めており、2024年の収益の27.9%のシェアを持っています。

なぜ自動車需要が加速しているのですか?

EV電池安全プロトコルとリアルタイム溶接品質モニタリングが、自動車・輸送検査支出において9.5%のCAGRを牽引しています。

ロボティクスは検査コストにどのような影響を与えていますか?

非入場型ドローンと磁気クローラーは検査時間を最大60%削減し、密閉空間許可の必要性を排除することで、プロジェクト全体のコストを削減できます。

どのような人材不足が産業の拡大を妨げていますか?

レベルIII検査員の差し迫った不足(労働力の3分の1が今後10年以内に退職予定)が労働賃金を押し上げ、能力を制約しています。

最終更新日: