海洋・造船NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

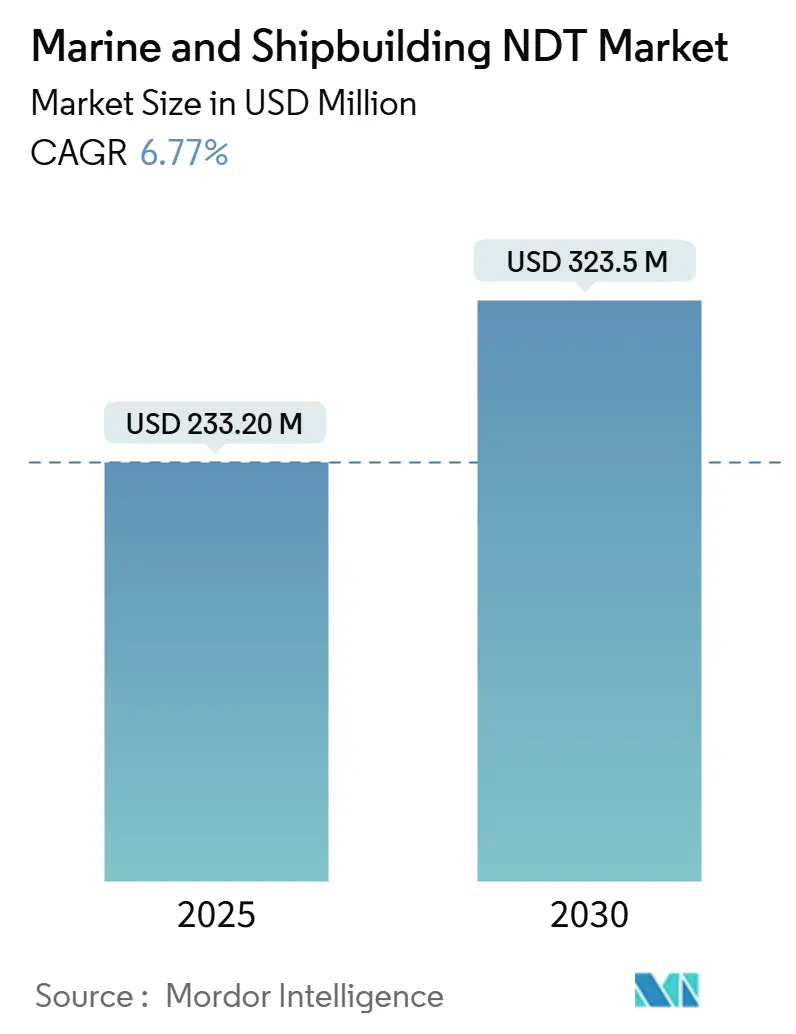

| 市場規模 (2025) | 233.20 百万米ドル |

| 市場規模 (2030) | 323.5 百万米ドル |

| 成長率 (2025 - 2030) | 6.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

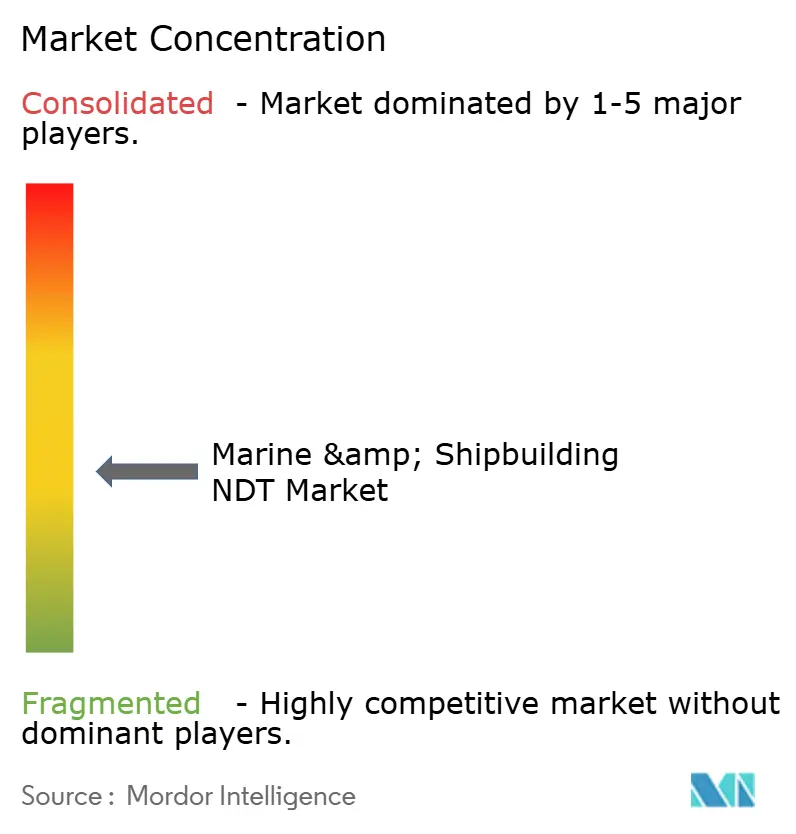

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋・造船NDT市場分析

海洋・造船NDT市場規模は2025年に23億米ドルと推定され、2030年までに32億米ドルに達すると予測されており、CAGRは6.77%で成長します。この成長は、より頻繁な構造評価を必要とする老朽化した船隊、国際海事機関(IMO)の厳格なGHG規制、および資産稼働率を向上させるデジタル検査技術によって推進されています。LNG船の建造増加、自律型船舶プログラム、および海軍近代化予算が顧客基盤を拡大しています。サービスプロバイダーは定期的なドライドック検査から安定した収益を得る一方、ソフトウェアベンダーはデジタルツインとAIを活用した欠陥分析を通じてシェアを拡大しています。競争上の差別化は、複数の検査方法、リアルタイムデータ取得、クラウドベースのコンプライアンスレポートを組み合わせた統合ソリューションへとシフトしており、深い海洋専門知識を持つ企業に新たな収益機会をもたらしています。

主要レポートのポイント

- コンポーネント別では、サービスが2024年の海洋・造船NDT市場シェアの79.1%を占め、ソフトウェアは2030年にかけてCAGR12.8%で成長すると予測されています。

- 検査方法別では、超音波検査が2024年に27.8%の収益シェアでリードすると予測されており、渦電流検査は2030年にかけてCAGR9.8%で拡大すると予測されています。

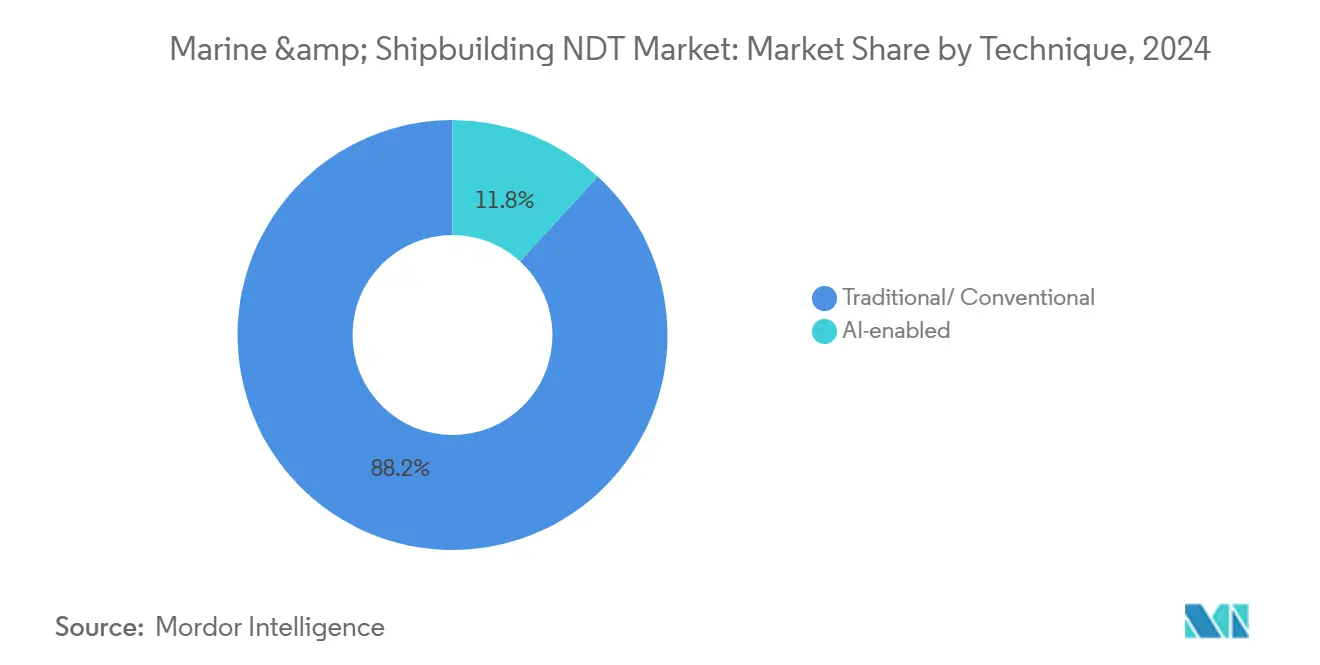

- 技術別では、従来型アプローチが2024年の海洋・造船NDT市場規模の88.2%を占め、AIを活用したシステムは2030年にかけてCAGR15.9%で成長すると予測されています。

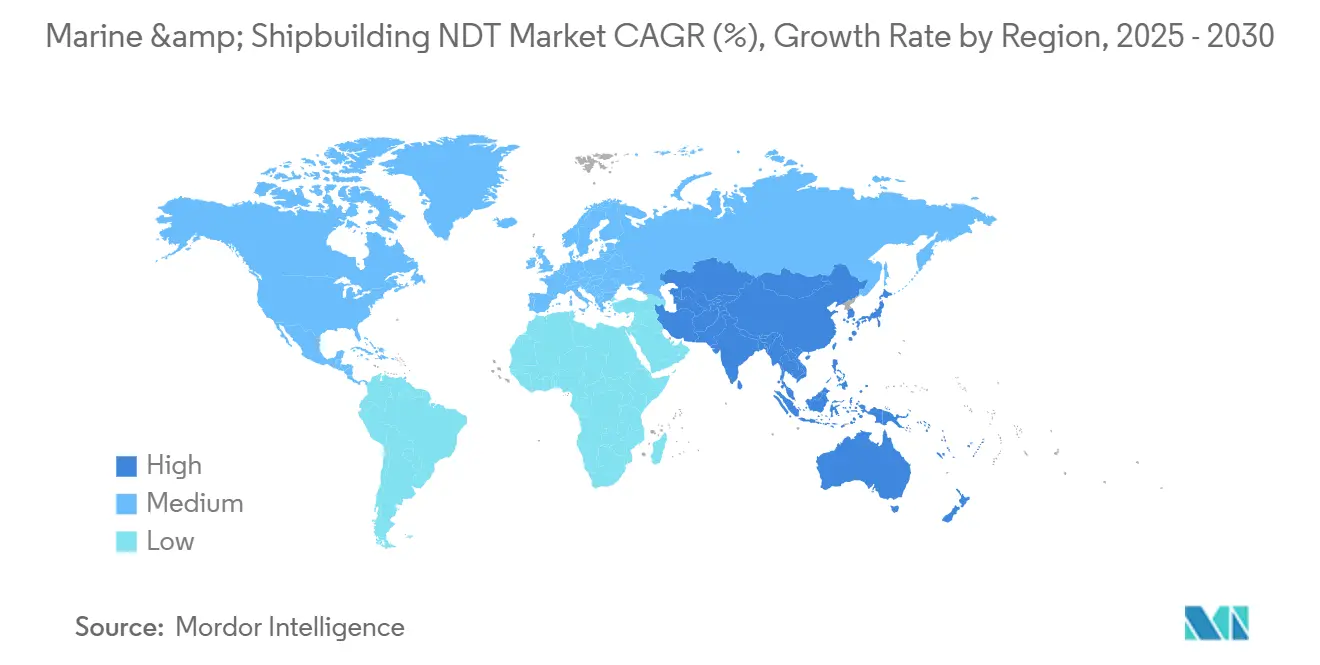

- 地域別では、北米が2024年の海洋・造船NDT市場規模の36.1%を占め、アジア太平洋地域は2030年にかけてCAGR7.5%で最も速い成長を記録する見込みです。

グローバル海洋・造船NDT市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化するグローバル船隊における船体健全性への関心の高まり | +1.8% | 欧州および北米に集中したグローバル | 中期(2〜4年) |

| 急速に拡大するLNGタンカーの受注残 | +1.2% | アジア太平洋がコア、中東への波及 | 短期(2年以内) |

| デジタルツインを活用した予知保全の採用拡大 | +1.5% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| ドライドック検査を推進する厳格なIMO GHG規制 | +1.1% | グローバル | 短期(2年以内) |

| リアルタイムNDTデータを必要とする自律型船舶の開発 | +0.9% | 北米および欧州 | 長期(4年以上) |

| アジア太平洋における海軍艦隊近代化プログラム | +0.7% | アジア太平洋、中東への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化するグローバル船隊における船体健全性への関心の高まり

グローバルの商船は平均21.9年の運航年数を誇り、船主は船齢25年の節目に近づくにつれて強化された船体厚さ検査を実施するよう促されています。船級協会は現在、船齢15年以上の船舶に対して2.5年ごとに超音波測定を義務付けており、これは従来の5年間隔の半分となっています。[1]DNV、「老朽化船舶検査のための強化NDTプロトコル」、dnv.com従来の目視検査では重大な欠陥の40%を見逃し、緊急修理や汚染罰金による最大5,000万米ドルの損失リスクにオペレーターをさらします。フェーズドアレイ超音波検査と渦電流アレイは、溶接部や応力集中箇所に沿ったミリメートル単位の腐食を検出し、計画外のダウンタイムを低減します。需要の伸びは、老朽化した船隊がドライドックスケジュールを占める欧州および北米で最も強くなっています。

急速に拡大するLNGタンカーの受注残

LNG船の受注残は2024年に518隻に達し、欧州がエネルギー輸入を多様化しアジアがガス需要を増加させたことで、2019年以降340%急増しました。9%ニッケル鋼とアルミニウム合金を使用した極低温格納設計は最大200℃の温度変動を経験し、マイクロクラッキングを加速させます。特殊超音波検査は0.1mmという微小な欠陥を検出でき、ロボットクローラーと無線センサーが断熱されたホールドへのアクセスを向上させます。LNG専用検査は従来のタンカー作業の2.5倍の利益率をもたらし、韓国、中国、カタールの造船所のサービス収益を強化しています。

デジタルツインを活用した予知保全の採用拡大

シェルは、劣化を18ヶ月先に予測するデジタルツインと埋め込みセンサーを組み合わせることで、50隻の船舶において計画外メンテナンスを35%削減し、検査費用を28%削減しました。コングスベルグのプラットフォームは、200隻以上の船舶の構造健全性をモデル化するために、厚さ、振動、熱入力を統合しています。[2]Kongsberg、「海洋構造健全性モニタリングのためのデジタルツインプラットフォーム」、kongsberg.com船級協会は、定期監査の代わりに継続的モニタリングを受け入れるリモートサーベイスキームを試験運用しており、これにより寄港時間が短縮され、船隊稼働率が向上します。AIが誤検知を減らし、規制の枠組みが成熟するにつれて、長期的な採用が加速するでしょう。

ドライドック検査を推進する厳格なIMO GHG規制

MEPC 83規則はすべてのドライドックでエネルギー効率評価を義務付け、船体表面および推進システムの検査を拡大しています。船体粗さが100マイクロメートル上昇すると燃費が3〜5%低下する可能性があり、超音波検査を補完するためにレーザースキャンと構造化光プロファイリングの使用が促進されています。オペレーターは完全なNDT証拠を含む修理記録を船級協会と旗国行政機関に提出しなければなりません。追加の文書化により、ターンキーの改修パッケージを提供するアジア太平洋の造船所において、準拠データプラットフォームと認定技術者への需要が高まっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海洋認定NDT技術者の不足 | -1.3% | グローバル、アジア太平洋および中東で深刻 | 中期(2〜4年) |

| 船舶グレードの放射線撮影システムの高い取得コスト | -0.9% | グローバル、特に中小規模のサービスプロバイダーに影響 | 短期(2年以内) |

| 鋼鉄船体構造内の無線接続の制限 | -0.6% | グローバル | 中期(2〜4年) |

| 検査時間を増加させる厳格な放射線安全規則 | -0.4% | グローバル、欧州および北米でより厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海洋認定NDT技術者の不足

海洋プロジェクトがロープアクセス訓練を受けた密閉空間資格を持つ検査員の供給を上回るため、35%の人材不足が続いています。[3]米国非破壊検査協会、「海洋NDT技術者不足評価」、asnt.org認定取得には最大24ヶ月かかり、現在の労働力の40%が退職間近です。船舶固有のプログラムを提供する認定アカデミーはわずか12校しかなく、LNG船体検査のリードタイムが長期化しています。シンガポール、釜山、ドバイの造船所では、15〜20%の賃金インフレと6ヶ月のサービス遅延が一般的となっており、主要オペレーターは自動化とリモート検査への投資を促されています。

船舶グレードの放射線撮影システムの高い取得コスト

堅牢なデジタル放射線撮影ユニットは80万〜120万米ドルのコストがかかり、塩水噴霧保護、振動耐性、防爆認証の必要性から、同等の陸上機器の約3倍のコストとなっています。中小企業は資本調達に苦労し、大手競合他社にプロジェクトを譲るか、割増料金でモバイルバンをリースしています。このコスト障壁は地理的拡大を遅らせ、港湾アクセスが物流コストを増加させる新興市場において特に統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが専門的な専門知識を通じて優位を維持

サービスは2024年の海洋・造船NDT市場収益の79.1%を生み出しました。これは、船舶調査が密閉空間を移動し各船級協会のプロトコルを満たすことができるオンサイトの専門家を必要とするためです。定期的なドライドックサイクルが予測可能な収入を確保し、技術者はロープアクセス、清掃、検査タスクをターンキーパッケージにまとめることが多くなっています。一方、ソフトウェアのCAGR12.8%は、承認ワークフローを加速するAI駆動の欠陥検出とクラウドダッシュボードの採用拡大を反映しています。機器販売は資本集約的な性質から需要が不規則であるのに対し、消耗品は検査頻度によって需要が左右されます。

ソフトウェアプラットフォームはほぼリアルタイムでコンプライアンスレポートを自動生成し、管理作業を30%削減しています。AIベースの画像分析は、手動レビューより25%速く疑わしい指示を検出します。デジタルワークフローは、手順ステップを通じて初心者を誘導する複合現実ヘッドセットもサポートし、技術者不足を緩和しています。機器ベンダーは、混雑したデッキでの切り替えを減らすために、超音波、渦電流、サーモグラフィを統合したモジュール式リグへとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検査方法別:超音波検査がリードし渦電流検査が拡大

超音波検査方法は2024年の海洋・造船NDT市場において27.8%の市場シェアを保持しており、これはコーティングを除去せずに鋼鉄の厚さを測定する汎用性によるものです。高周波プローブは船体外板、エンジンベッドプレート、隔壁構造をカバーし、法定調査の基盤を形成しています。渦電流のCAGR9.8%は、LNG船に多く見られるアルミニウム上部構造と極低温合金における表面亀裂検出の向上から生じています。

放射線検査は新造船建造時の根溶接の検証に不可欠ですが、放射線安全上の懸念からバース内でのアクセス制限に直面しています。磁粉探傷検査と液体浸透探傷検査は低コストの表面欠陥スクリーニングを提供し、目視検査の向上は水中船体の4K映像を撮影するドローンと遠隔操作型無人機によって達成されています。サーモグラフィは飽和した複合材デッキと過熱した軸受を特定し、コンピュータ断層撮影は複雑な形状が収縮空洞を隠す可能性があるプロペラとギアハブの品質管理において進歩しています。

技術別:AIを活用したソリューションが従来型手法に挑戦

従来型アプローチは規制上の保守主義と乗組員の習熟度を反映して2024年収益の88.2%を占めました。しかし、AIを活用したシステムは年率15.9%で成長しており、機械学習が気孔率を無害な介在物と区別し、コンピュータ断層撮影のレビューを30倍加速させています。自動認識により欠陥サイジングが安定し、定期スキャンにおけるレベルIIIサインオフの必要性が低減され、クラウドトレーニングデータセットが時間とともに精度を向上させます。船級協会は、特に状態基準保全を採用する商業船隊に対して、今後4年以内に基準船体調査にAIを主流化するガイダンスを策定しています。

地域分析

北米は2024年収益の36.1%を占め、324億米ドルの米国海軍造船予算と厳格な沿岸警備隊検査規則に支えられています。米国の造船所は、テキサスA&M大学と米国海事局アカデミーの成熟した技術者育成パイプラインの恩恵を受け、グローバルな人材不足にもかかわらず労働力の確保を実現しています。カナダの北極哨戒艦とメキシコの港湾アップグレードが段階的な需要を追加し、ヒューストンとニューヨークの地域船級事務所が技術承認を加速しています。

アジア太平洋地域はCAGR7.5%で最も速い成長を遂げています。中国は2024年にグローバルトン数の47%を生産し、その海軍計画は2030年までに空母6隻と駆逐艦20隻を列挙しており、高度な検査への需要を促進しています。韓国のLNG船体製造におけるリーダーシップは極低温対応プローブと腐食マッピングロボットを必要とし、日本は継続的な構造モニタリングを統合した自律型沿岸船隊を先駆けています。インドのプロジェクト75I潜水艦は超音波と渦電流ツールの国産化を促進し、国内ベンダーエコシステムを刺激しています。

欧州は、洋上風力発電所とLNG輸入ターミナルが船体、モノパイル、ライザーの検査量を増加させることで着実な進歩を示しています。ノルウェーのMaritime Roboticsとデンマークの洋上クラスターは、ドローンベースの超音波検査とレーザースキャンを試験運用し、規制上の受容性を示しています。[4]Maritime Robotics、「自律型船舶開発と検査システム」、maritimerobotics.com中東およびアフリカ市場は規模が小さいものの、サウジアラビアのNEOM港とUAEの海軍改修が船級承認NDTを指定し、モバイルのコンテナ化されたラボに高い価値を置くことで加速しています。南米はブラジルのProSubプログラムとアルゼンチンのフリゲート艦アップグレードを通じて勢いを増していますが、外国業者への依存は依然として高い状況です。

競合環境

海洋・造船NDT市場は中程度の断片化を特徴としており、収益の8%以上を支配する企業はありません。これは、地域の規制と船舶の多様性が現地の専門知識を評価するためです。DNV、Bureau Veritas、Lloyd's Registerなどの船級協会は、基準を策定し社内検査チームを提供することで影響力を持っていますが、専門企業はロボット工学、AI、マルチテクノロジー機器を統合することで競争しています。

Eddyfi TechnologiesとMISTRAS Groupはクローラーロボットとディープラーニング分析を展開し、調査期間を短縮して労働力不足を補っています。Interocean Marine Servicesのドローンベースの厚さ測定システムは2024年にABSとDNVの承認を受け、空中超音波検査の実行可能性を実証しました。North Star ImagingはプロペラハブとAM(積層造形)スペアパーツの高エネルギーコンピュータ断層撮影に注力し、Olympusは技術者のオンボーディングを短縮するために複合現実ガイダンスを拡大しています。

資本集約的な放射線撮影資産が中小企業の撤退を促すにつれて、合併が続いています。Ashtead TechnologyはSeatronicsとJ2 Subseaを8,000万米ドルで買収し、レンタル船隊を拡大してグローバルリーチを強化しました。BilfingerとBPの複数年にわたる北海協定は、ロープアクセス、腐食マッピング、デジタルレポートを統合したターンキーパッケージへの需要を浮き彫りにしています。

海洋・造船NDT産業リーダー

Bureau Veritas SA

SGS SA

MISTRAS Group, Inc.

Olympus Corporation (Evident)

Eddyfi Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bilfingerが北海資産全体のNDTに関するBPとの複数年契約を締結し、海洋カバレッジを拡大しました。

- 2025年4月:FlyabilityのElios 3ドローンが密閉空間海洋超音波検査についてClassNKの承認を取得しました。

- 2025年3月:TSC Subseaが内部パイプライン検査用のTRITONクローラーを発売しました。

- 2025年2月:Axess GroupがHeerema Marine Contractorsと長期検査サービスに関するマスター契約を締結しました。

グローバル海洋・造船NDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| アコースティックエミッション検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用した技術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 検査方法別 | 超音波検査 | |

| 放射線検査 | ||

| 磁粉探傷検査 | ||

| 液体浸透探傷検査 | ||

| 目視検査 | ||

| 渦電流検査 | ||

| アコースティックエミッション検査 | ||

| サーモグラフィ/赤外線検査 | ||

| コンピュータ断層撮影検査 | ||

| 技術別 | 従来型/コンベンショナル | |

| AIを活用した技術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

海洋・造船NDT市場の現在の価値はいくらですか?

海洋・造船NDT市場規模は2025年に2億3,320万米ドルです。

2030年までの市場の予想成長率はどのくらいですか?

市場は2025年から2030年の間にCAGR6.77%を記録すると予測されています。

現在、どの地域が需要をリードしていますか?

北米は2024年収益の36.1%を占め、海軍プログラムと厳格な規制監督によって牽引されています。

最も広く使用されている検査方法はどれですか?

超音波検査はコーティングを除去せずに船体厚さを測定するため、27.8%の収益シェアでリードしています。

デジタルツインが船舶検査で注目を集めているのはなぜですか?

デジタルツインは構造劣化を18ヶ月前に予測することで、計画外メンテナンスを35%削減し、検査コストを28%削減します。

市場の急速な拡大を制限する主な課題は何ですか?

海洋認定NDT技術者のグローバルな不足がサービス遅延と賃金上昇をもたらしています。

最終更新日: