スマートシティインフラNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

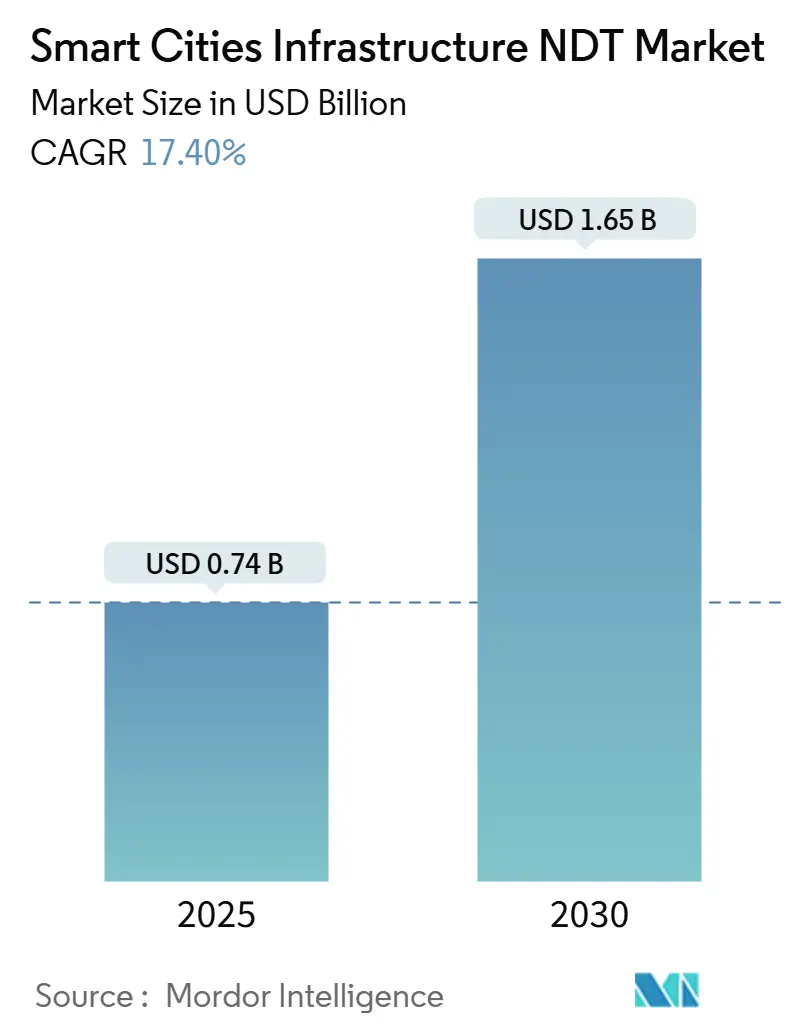

| 市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2030) | 1.65 十億米ドル |

| 成長率 (2025 - 2030) | 17.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートシティインフラ NDT市場分析

スマートシティインフラNDT市場規模は2025年に7億4,000万USDと推定され、2030年までに16億5,000万USDに達すると予測されており、CAGRは17.4%です。この急増は、老朽化した資産を確保し、パンデミック後の景気刺激策を活用し、5G対応の都市ネットワーク全体にデジタルモニタリングを組み込もうとする自治体の緊急性を反映しています。センサーグリッドの急速な展開、より厳格な安全規制、AIを活用した分析が相まって、継続的な構造健全性検証への需要が高まっています。同時に、定期的な検査から予測型の常時監視への移行が長期サービス契約を促進し、スマートシティインフラNDT市場に持続的な成長モメンタムをもたらしています。現在、競争優位性はリアルタイムデータストリームとクラウド分析の統合、官民連携モデルによる調達の容易化、および自動化による人材不足への対応にかかっています。

主要レポートのポイント

- エンドユーザー別では、地方自治体が2024年に40.4%の収益シェアでトップとなり、施設管理会社は2030年にかけて最も速い18.9%のCAGRを記録しました。

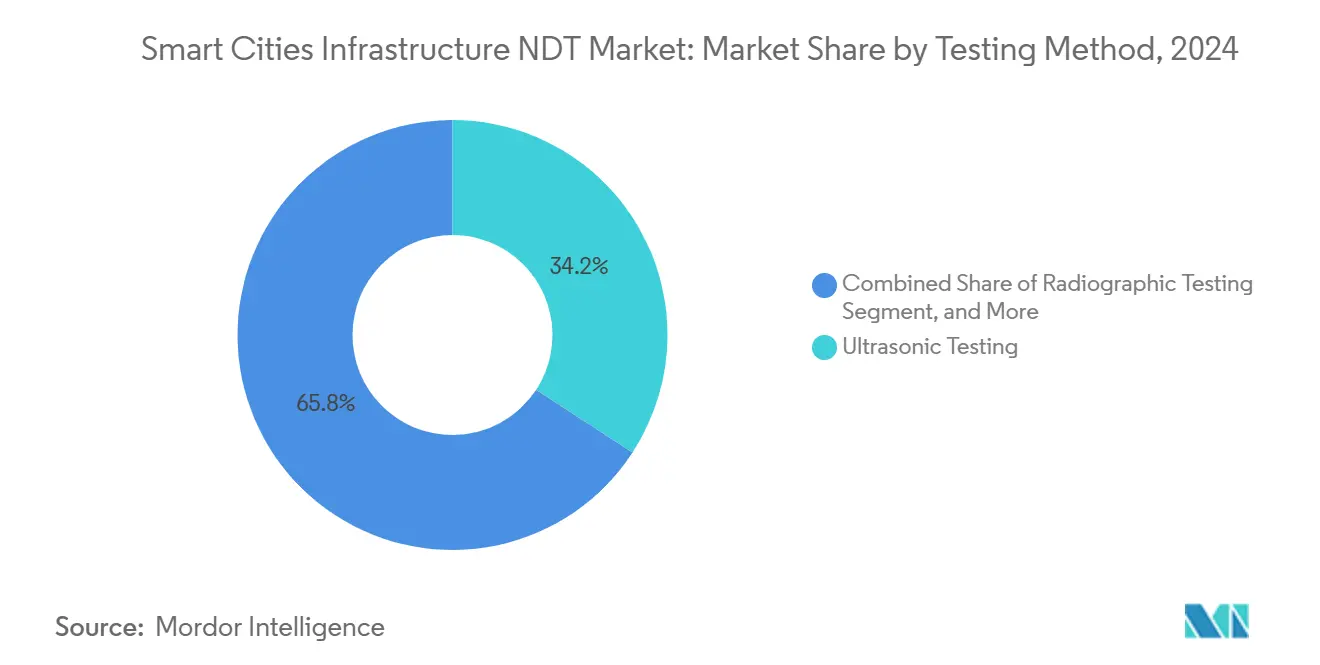

- 検査方法別では、超音波検査が2024年のスマートシティインフラNDT市場シェアの34.2%を占め、ドローンを活用した目視検査は2030年にかけて19.2%のCAGRで拡大すると予測されています。

- インフラ資産タイプ別では、道路・橋梁が2024年のスマートシティインフラNDT市場規模の28.5%のシェアを占め、通信・データセンターは2030年にかけて19.4%のCAGRで成長すると予測されています。

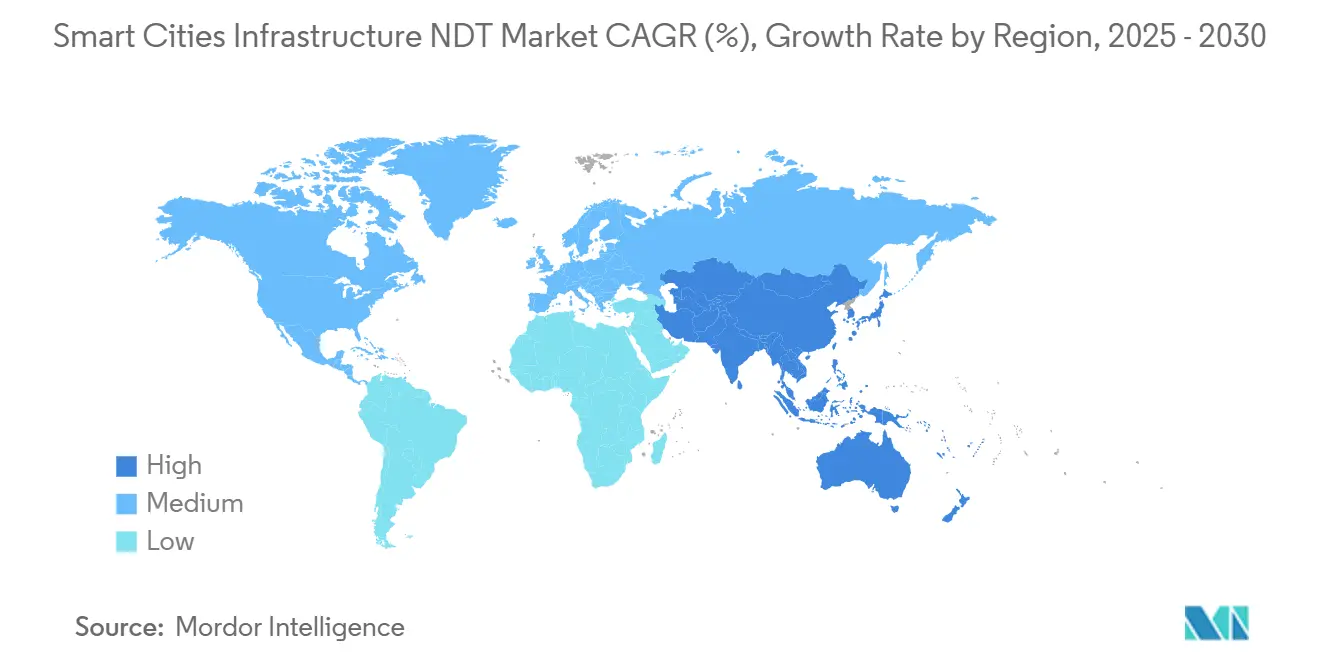

- 地域別では、北米が2024年に36.7%のシェアでスマートシティインフラNDT市場を主導しました。一方、アジア太平洋地域は2024年から2030年にかけて19.1%のCAGRを記録すると予測されています。

グローバルスマートシティインフラNDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G対応スマートシティセンサーグリッドの急速な展開 | +3.2% | 北米およびアジア太平洋地域での早期展開を伴うグローバル | 短期(2年以内) |

| OECD都市における老朽化した重要インフラが 延命検査を必要としている | +4.1% | 主に北米とヨーロッパ | 中期(2~4年) |

| 強靭な都市資産向けに充当されたパンデミック後の景気刺激策資金 | +2.8% | 先進国に集中したグローバル | 短期(2年以内) |

| カーボンニュートラル改修監査の義務化が 検査量を押し上げている | +2.3% | ヨーロッパと北米、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| AIを活用したリアルタイム欠陥分析がNDT展開のROIを向上させている | +3.5% | 技術先進市場が主導するグローバル | 長期(4年以上) |

| 官民連携モデルの拡大が 調達障壁を低下させている | +1.9% | 新興市場で特に強いグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5G対応スマートシティセンサーグリッドの急速な展開

5Gネットワークの展開を急ぐ都市は、自動運転車の調整、緊急対応、および市民向け高帯域幅サービスのバックボーンを形成する密集した鉄塔、光ファイバー管路、エッジノードのアレイを保護する必要があります。2024年に発表されたETSIの更新ガイドラインは通信構造物の定期的な非破壊検査を義務付けており、自治体はライブデータフィードを備えた統合監視ソリューションの採用を促されています。[1]欧州電気通信標準化機構、「5Gインフラ統合のための標準」、etsi.org 超音波、音響、振動センサーをクラウドダッシュボードと組み合わせるNDTプロバイダーは複数年契約を獲得しており、リアルタイムの欠陥アラートがネットワーク障害を防ぎ、公共安全を強化しています。スマートシティインフラNDT市場は、そのためハードウェア販売と定期的な分析サブスクリプションの両面で即時の恩恵を受けています。北米とアジア太平洋地域が最初に早期展開を実証し、後にヨーロッパ、ラテンアメリカ、中東での展開に影響を与えるベンチマークを設定しています。

OECD都市における老朽化した重要インフラが延命検査を必要としている

北米とヨーロッパ全体の橋梁、トンネル、水道管の60%以上が当初の設計寿命を超えており、2030年までに3兆7,000億USDの投資ギャップが生じています。[2]OECD、「OECDインフラ見通し2024」、oecd.org 全面的な更新の代わりに、都市のエンジニアは継続的なNDTを展開して既存資産からさらに数十年を引き出しています。コンクリートや鉄骨梁の筐体に埋め込まれた永久センサーが超音波と音響放射を24時間収集し、日単位の精度で疲労を予測するAIモデルに供給しています。この転換はNDTを定期的なコスト項目から不可欠なライフサイクル戦略へと変え、資格を持つサービスプロバイダーに安定した収益をもたらしています。10年を超えるものもある長期コンセッション契約は、市議会が新たな安全法規を遵守しながら予算の予測可能性を求めるにつれて、ますます一般的になっています。

強靭な都市資産向けに充当されたパンデミック後の景気刺激策資金

米国のインフラ投資・雇用法やヨーロッパの復興・強靭化ファシリティなどの政府景気刺激策パッケージは、スマート橋梁、道路、公共インフラグリッドに数十億ドルを割り当てています。検査・監視は現在、補助金適格費用として認められており、自治体はNDTセンサーとクラウドプラットフォームを資本プロジェクトに組み込むことができます。[3]米国運輸省、「インフラ投資・雇用法の実施」、transportation.gov 自治体がコンプライアンス文書の作成を支援するプロバイダーは優先ベンダーの地位を確保し、スマートシティインフラNDT市場における契約量を加速させています。景気刺激策の支出は2025年から2027年に前倒しされているため、機器と技術者を迅速に動員できるベンダーは重要なタイミング上の優位性を持っています。

AIを活用したリアルタイム欠陥分析がNDT展開のROIを向上させている

2024年のIEEEレビューによると、機械学習モデルは欠陥検出精度を最大40%向上させ、誤検知を大幅に削減します。Waygate Technologiesなどのベンダーは超音波プローブ内にエッジAIを統合し、即時の重大度評価と推奨修理期間を提供しています。これらのインサイトにより、資産所有者は閾値が行動を正当化する場合にのみメンテナンスをスケジュールでき、NDT投資を正当化する測定可能な節約をもたらします。この機能は技術者の専門知識を補完することで人材不足も緩和します。価値の証明が広まるにつれて購買上の異議が減少し、スマートシティインフラNDT市場を長期的に支える好循環の採用サイクルが促進されます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模プロジェクト向けの認定レベルIII技術者の不足 | -2.4% | 新興市場で特に深刻なグローバル | 中期(2~4年) |

| 断片化した自治体調達サイクルが 契約締結を遅らせている | -1.8% | 発展途上国でより顕著なグローバル | 短期(2年以内) |

| 高度なロボティクスおよびドローンベースの システムへの高い初期設備投資 | -2.1% | 中小サービスプロバイダーに影響するグローバル | 短期(2年以内) |

| スマートグリッドにおける接続されたNDTデバイスに関する サイバーセキュリティの懸念 | -1.5% | セキュリティに敏感な市場で高まるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模プロジェクト向けの認定レベルIII技術者の不足

米国非破壊検査協会は世界中で15,000件のレベルIIIの未充足ポジションを報告しており、このギャップはプロジェクトのタイムラインを延ばし、人件費を押し上げています。都市インフラ監査では多くの上級専門家の同時展開が必要なことが多いですが、認定取得には5~7年かかります。雇用主は速成コースへの補助金提供や検査ソフトウェアへのバーチャルコーチングの組み込みで対応していますが、供給制約は少なくとも2027年まで続くと予想されています。インドや東南アジアの一部など、スマートシティの建設が最も急速に進む市場では、プロジェクト全体の遅延を招く可能性があり、スマートシティインフラNDT市場の短期的な成長を抑制する可能性があります。

スマートグリッドにおける接続されたNDTデバイスに関するサイバーセキュリティの懸念

NISTの調査によると、自治体のITリーダーの40%がIoTデバイスのセキュリティをネットワーク監視ツールの採用における最大の障壁として挙げています。[4]米国国立標準技術研究所、「スマートシティインフラのサイバーセキュリティフレームワーク」、nist.gov 侵入により欠陥の読み取りが改ざんされたり、重要インフラへのより広範な妨害行為の経路が作られたりする可能性があります。2024年に発効した欧州連合のサイバーレジリエンス法は、必須サービスで使用されるデバイスに対してベースライン暗号化と侵入ログの実装を義務付けています。コンプライアンスは機器コストを引き上げ、特に防衛上機密性の高い場所での調達サイクルを延長します。しかし時間の経過とともに、標準化されたセキュリティフレームワークはエンドツーエンドの保護を実証できる確立されたベンダーを優遇する傾向があり、スマートシティインフラNDT市場をサイバー成熟度の高いプロバイダーを中心に段階的に統合する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査方法別:超音波がリードを維持、ドローン検査が加速

超音波検査は2024年のスマートシティインフラNDT市場で34.2%の市場シェアを保持しており、表面処理なしに内部欠陥を検出する能力と広範な規制上の承認を得ていることで高く評価されています。自治体の橋梁当局や水道事業者は定期的なコードに超音波スキャンを規定しており、ポータブルおよび永久埋め込み型トランスデューサーの両方に対する安定した需要を生み出しています。超音波ソリューションのスマートシティインフラNDT市場規模は、新しいフェーズドアレイデバイスがスキャン時間を短縮しAIベースの欠陥ライブラリを統合するにつれて、2030年までに5億5,000万USDに達すると予測されています。

19.2%のCAGRで成長しているドローンによる目視検査は、現在、都市回廊上での目視外飛行ミッションを許可する飛行安全規則の進化にそのモメンタムを負っています。高解像度光学機器とLiDARを搭載したスウォームドローンは、手動のロープアクセスよりもはるかに速くファサード、通信マスト、太陽光パネルアレイからデータを取得します。分析プラットフォームが画像を都市規模のデジタルツインに統合するにつれて、欠陥の位置特定が自動化され、コストと作業員の安全を優先する施設管理者による採用が促進されます。放射線、電磁気、サーモグラフィ、音響の各方法はそれぞれ特定のニッチを占めていますが、ISO 9712の2024年更新により人員資格が標準化され、クロスメソッドの品質が向上し、単一プロバイダーへの複数分野の契約締結が可能になっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インフラ資産タイプ別:道路・橋梁が支出を主導、通信が急増

道路・橋梁は法定検査サイクルと自治体管理下の膨大な延長キロメートルにより、2024年の収益の28.5%を生み出しました。米国だけでも年間400億USDが橋梁改修に充当されており、その多くはコンクリートデッキと鉄骨梁での超音波、音響、地中レーダー検査に流れています。これらの資産のスマートシティインフラNDT市場規模は、老朽化した幹線道路や鉄道高架橋が延命改修を受けるにつれて、2030年にかけて着実に拡大する見込みです。

通信・データセンターは最も成長が速いセクターであり、高交通地区での5Gスモールセルの高密度化、ファイバーバックホール、エッジ施設の普及に伴い19.4%のCAGRを記録しています。高周波電磁波の露出は構造的完全性に対してより厳格な許容範囲を要求し、より密な検査スケジュールを必要とします。通信グレードの安全クリアランスとRF対応テストプロトコルを持つプロバイダーはプレミアム料金を獲得しています。建物、電力グリッド、水道ネットワーク、鉄道システムは、特にエネルギー効率の義務化とスマートモビリティプログラムがレガシー資産をセンサーリッチな代替品に置き換える場所で、一貫した支出を引き続き集めています。

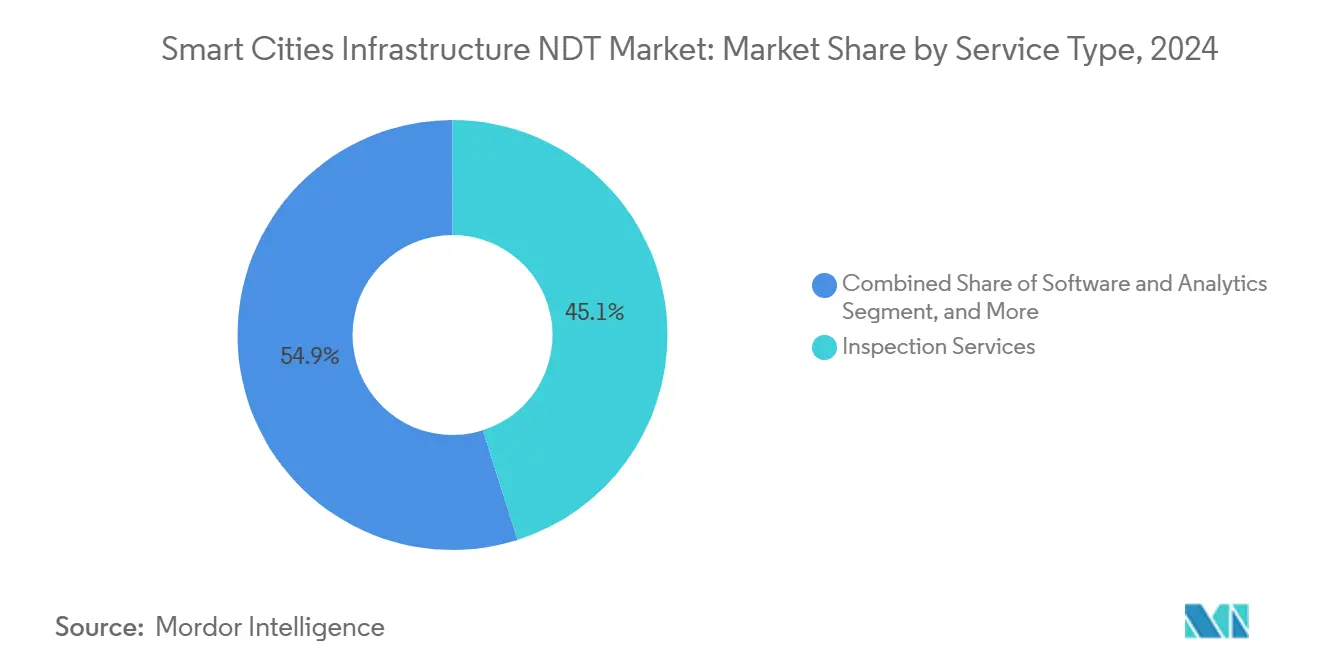

サービスタイプ別:検査サービスが主導、ソフトウェア分析が台頭

検査サービスは2024年の収益の45.1%を占め、現場作業の労働集約的な性質と認定署名を必要とするコンプライアンス規則を反映しています。複数年のマスターサービス契約は橋梁、トンネル、変電所にわたる定期検査をバンドルし、ベンダーに予測可能なキャッシュフローを提供しています。高性能スキャナーが長い交換サイクルを要求するため、機器販売はより緩やかに進展しています。中小の地域プレーヤーが資産軽量モデルを選択するにつれて、リースおよびレンタル部門が成長しています。

特筆すべきは、ソフトウェアと分析が21.6%のCAGRで最も速い成長率を記録していることです。クラウドダッシュボードはマルチモーダルセンサーフィードを取り込み、異常検知のためにAIを重ね合わせ、メンテナンス作業指示を発行し、生の読み取り値を意思決定グレードのインテリジェンスに変換します。現在、いくつかの都市は入札者がオープンAPIデータの引き渡しを提供することを規定しており、分析をNDTをより広いデジタルツインエコシステムと整合させる接着剤として位置付けています。トレーニングと認定サービスも拡大しており、ベンダーは独自のコースウェアを収益化して技術者のスキルアップを加速させ、スマートシティインフラNDT市場を妨げているレベルIIIの不足を部分的に緩和しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自治体が最多支出、施設管理者が急速に拡大

地方自治体は2024年の支出の40.4%を占めており、安全法規が検査の文書化を義務付け、注目度の高い崩壊事故後に政治的説明責任が強まっているためです。自治体は道路、電力、建物のポートフォリオをバンドルする複数年フレームワークを作成することが多く、幅広いモダリティカバレッジを持つベンダーを優遇しています。

施設管理会社は18.9%のCAGRで成長のチャンピオンです。オフィスタワーや複合用途複合施設がスマートHVAC、太陽光発電、自動駐車を組み込むにつれて、不動産管理者は構造健全性とエネルギー目標を検証するために専門的なNDTをアウトソーシングしています。公共事業者と交通当局はグリッドの近代化と交通システムの更新において相当なシェアを維持しています。独立検査機関は、調達法が外部保証を必要とする管轄区域において、特に公共および民間の所有者双方のサードパーティ検証者として機能しています。

地域分析

北米は2024年の収益の36.7%を生み出し、1兆2,000億USDのインフラ投資・雇用法に支えられています。連邦マッチンググラントは橋梁改修、スマートハイウェイセンサー、都市交通アップグレードに資金を流し込んでおり、これらすべてに検査条項が組み込まれています。米国はまたドローン飛行免除とAI倫理ガイダンスでもリードしており、自動評価プラットフォームの早期商業化を可能にしています。カナダは気候変動への強靭性のためのライフサイクルモニタリングを重点とする1兆8,000億カナダドル(1兆3,500億USD)の国家インフラ評価を通じてモメンタムを加えています。

アジア太平洋地域は加速の焦点であり、19.1%のCAGRで成長すると予測されています。中国の第14次五カ年計画はスマートシティインフラに1兆4,000億USDを割り当てており、AIを活用した安全診断に重点を置いています。インドの100都市ミッションは、最初からNDTの統合を必要とするICTリッチな都市コアに向けて280億USDを投入しています。多国間開発銀行の支援を受けた東南アジア諸国は高架メトロと光ファイバーグリッドに多額の投資を行っており、現在ニーズに遅れをとっている認定検査能力への国境を越えた需要を促進しています。

ヨーロッパはグリーンディールの下で着実に拡大を続けています。改修ウェーブは2030年までに3,500万件の建物アップグレードを達成することを目指しており、それぞれがサーモグラフィと超音波壁厚検査を必要とします。改訂されたユーロコードはより厳格な橋梁疲労基準を施行し、検査頻度の増加をもたらしています。中東・アフリカは絶対的な規模では小さいものの、湾岸ビジョン2030の青写真とアフリカ連合のスマートシティパイロットに関連した強力なプロジェクトパイプラインを示しています。官民連携構造がこれらの地域を支配しており、パフォーマンスリスクを引き受けるベンダーの能力が決定的な要因となっています。

競合ランドスケープ

スマートシティインフラNDT市場は中程度に断片化しており、上位5社が収益の相当なシェアを合計で保有しています。SGS、Bureau Veritas、Intertekはそれぞれ8%未満を占めています。これらの既存企業はグローバルな実験室ネットワーク、確立されたISO認定、および政府とのコネクションを活用して全国規模の検査委託を確保しています。SGSが2025年9月にInspectAIを8,500万USDで買収したことに見られるように、各社は現在、分析の深度を高めるためにAIブティックを買収しています。

専門技術参入者は独自のコンピュータビジョン、ロボティクス、エッジAIを活用してニッチな契約、特に通信マストドローンや自律型下水道クローラーの契約を獲得しています。自動化検査における特許出願は2024年に45%増加し、イノベーションの熱気を示しています。MicrosoftやSiemensなどのクラウド大手との協業は、物理的な検査とデジタルツインエコシステムの収束を示しており、検査会社とソフトウェアインテグレーターの境界線を曖昧にしています。

人材不足が戦略を形成しています。大手プロバイダーは、レベルIIIの専門家が拡張現実ヘッドセットを介して現場のジュニアクルーを監督するリモート検査センターを先駆けており、生産性を高め専門知識をグローバルに広めています。セキュリティ認証も差別化要因となっており、Zetecの接続デバイスに対するISO 27001認証は2025年に自治体の交通トンネル契約を獲得しました。全体的に、価格決定力はバランスが保たれていますが、所有者はますます資産の稼働時間を保証できるワンストップパートナーを好むようになっており、市場は段階的な統合に向かっています。

スマートシティインフラNDT産業リーダー

Applus Services S.A.

Eddyfi Technologies Inc.

Zetec Inc.

Olympus-Evident Corporation

MISTRAS Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:SGSがAI搭載検査会社InspectAIを8,500万USDで買収し、デジタルスマートシティ監視能力を拡大しました。

- 2025年8月:Bureau VeritasがMicrosoftと提携し、NDTフィードをAzure IoTサービスと統合するクラウド監視プラットフォームを立ち上げました。

- 2025年7月:Intertekがアジア太平洋全域に15のスマートシティラボを開設するために5,000万USDを発表し、5G資産認証を目標としています。

- 2025年6月:MISTRAS Groupが大型構造物の目視検査能力を強化するために、ドローン専門会社SkyTech Solutionsを3,500万USDで買収しました。

グローバルスマートシティインフラNDT市場レポートの範囲

| 超音波検査 |

| 放射線検査 |

| 電磁気検査 |

| サーモグラフィ検査 |

| 音響放射検査 |

| 目視検査(ドローンおよびROV) |

| 道路・橋梁 |

| 建物・スマート施設 |

| 電力送配電グリッド |

| 水道・下水道ネットワーク |

| 大量輸送・鉄道システム |

| 通信・データセンター |

| 検査サービス |

| 機器販売 |

| 機器レンタル・リース |

| トレーニングと認定 |

| ソフトウェアと分析 |

| 地方自治体 |

| 公共事業者・エネルギー事業者 |

| 交通当局 |

| 施設管理会社 |

| 独立検査機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 検査方法別 | 超音波検査 | ||

| 放射線検査 | |||

| 電磁気検査 | |||

| サーモグラフィ検査 | |||

| 音響放射検査 | |||

| 目視検査(ドローンおよびROV) | |||

| インフラ資産タイプ別 | 道路・橋梁 | ||

| 建物・スマート施設 | |||

| 電力送配電グリッド | |||

| 水道・下水道ネットワーク | |||

| 大量輸送・鉄道システム | |||

| 通信・データセンター | |||

| サービスタイプ別 | 検査サービス | ||

| 機器販売 | |||

| 機器レンタル・リース | |||

| トレーニングと認定 | |||

| ソフトウェアと分析 | |||

| エンドユーザー別 | 地方自治体 | ||

| 公共事業者・エネルギー事業者 | |||

| 交通当局 | |||

| 施設管理会社 | |||

| 独立検査機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートシティインフラNDT市場の2025年の評価額はいくらですか?

市場は2025年に7億4,000万USDと評価されています。

スマートシティインフラNDT市場の予測成長率はどのくらいですか?

17.4%のCAGRで拡大し、2030年までに16億5,000万USDに達すると予測されています。

現在最大の収益シェアを持つ検査方法はどれですか?

超音波検査が2024年に34.2%のシェアでリードしています。

最も速く成長している地域はどこですか?

アジア太平洋地域は2030年にかけて19.1%のCAGRを記録すると予測されています。

サービスプロバイダーが直面している主な制約は何ですか?

認定レベルIII技術者の不足が大規模展開能力を制限しています。

最も速く拡大しているエンドユーザーグループはどれですか?

施設管理会社は2030年にかけて18.9%のCAGRで成長すると予測されています。

最終更新日: