先進NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

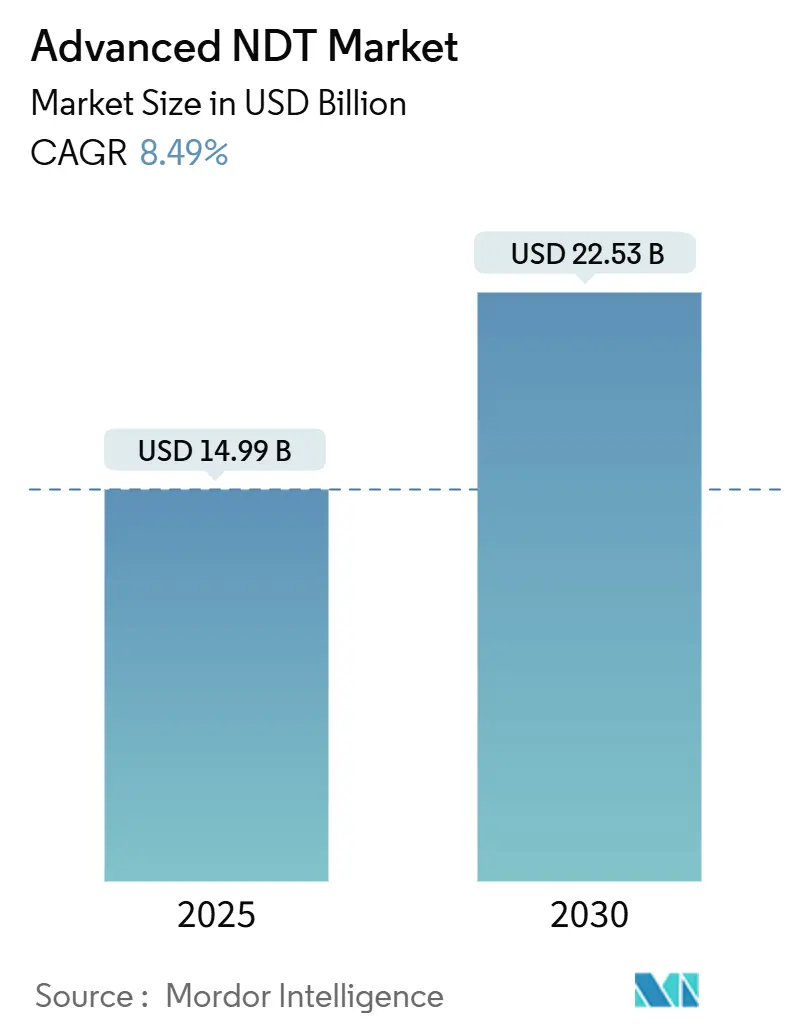

| 市場規模 (2025) | 14.99 十億米ドル |

| 市場規模 (2030) | 22.53 十億米ドル |

| 成長率 (2025 - 2030) | 8.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進NDT市場分析

先進非破壊検査(NDT)市場規模は2025年に149億9,000万米ドルに達し、2030年までに225億3,000万米ドルに拡大する見込みで、予測期間中のCAGRは8.49%を示しています。この力強い成長軌道は、水素パイプラインの完全性に関する義務化、航空宇宙複合材の採用、ギガファクトリーの自動化が相まって支出を加速させる中、先進NDT市場をグローバルな品質保証投資の最前線に位置づけています。石油・ガス、原子力、航空分野における規制強化が継続的な設備更新を支え、AIを活用した欠陥分析が検査速度と一貫性を再定義しています。デジタルラジオグラフィー、フェーズドアレイ超音波プラットフォーム、ロボットスキャナーへの投資が構造健全性プログラムを強化し、多技能技術者の不足が自動化ソリューションへの需要をさらに高めています。既存ベンダーがニッチ技術企業を買収してポートフォリオを拡充し、ソフトウェア中心の新規参入者に対してシェアを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

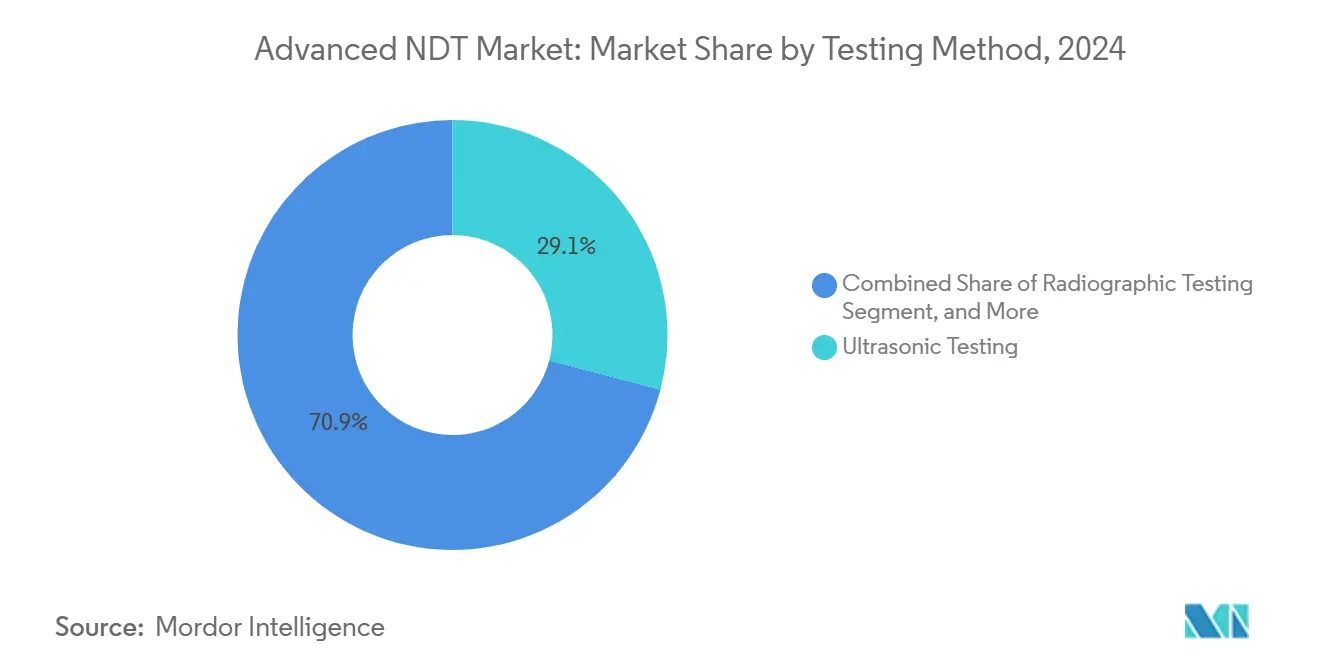

- 検査方法別では、超音波検査が2024年に29.1%のシェアで先進NDT市場をリードし、渦電流検査は2030年にかけてCAGR 9.8%で拡大する見込みです。

- 技術別では、従来型アプローチが2024年の先進NDT市場規模の84.8%のシェアを占めましたが、AIを活用したシステムは2030年にかけてCAGR 16.2%を記録すると予測されています。

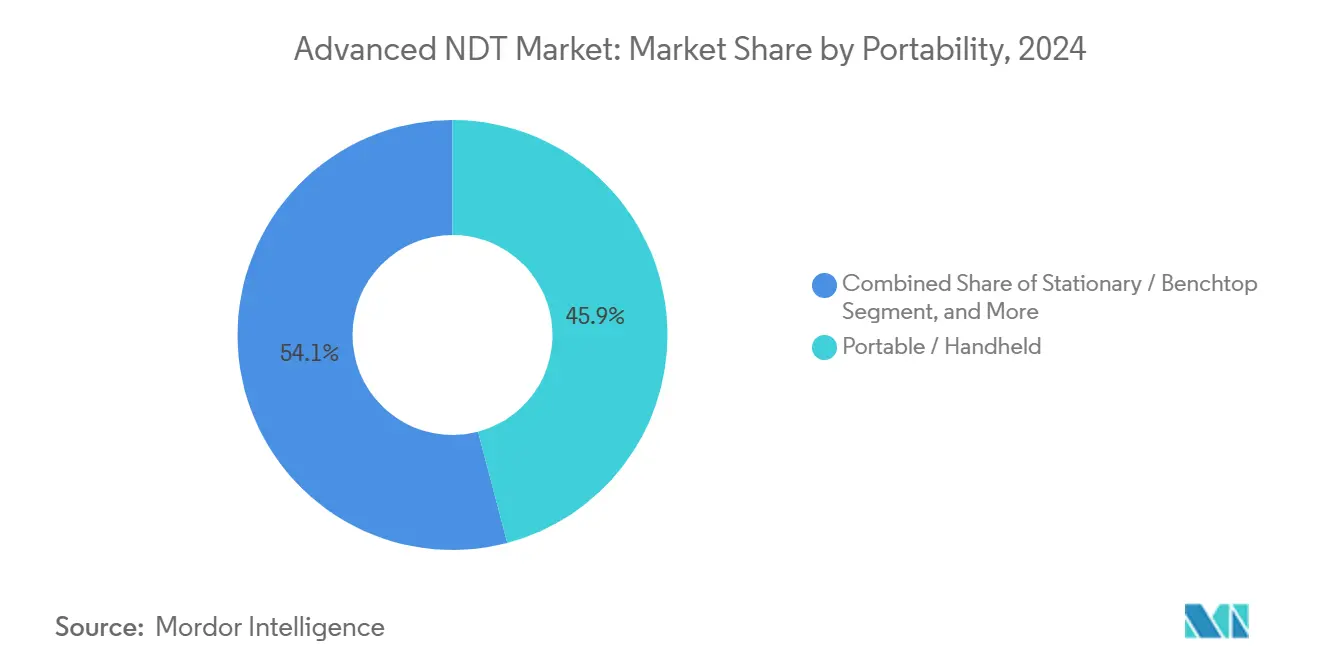

- 携帯性別では、ポータブル機器が2024年に45.9%の収益シェアを保持し、自動化・ロボットシステムは2025年から2030年にかけてCAGR 14.3%で進展すると予測されています。

- エンドユーザー産業別では、石油・ガスセクターが2024年の先進NDT市場規模の26.2%のシェアを占めましたが、自動車・輸送セグメントが最も急成長しており、2030年までCAGR 11.4%が予測されています。

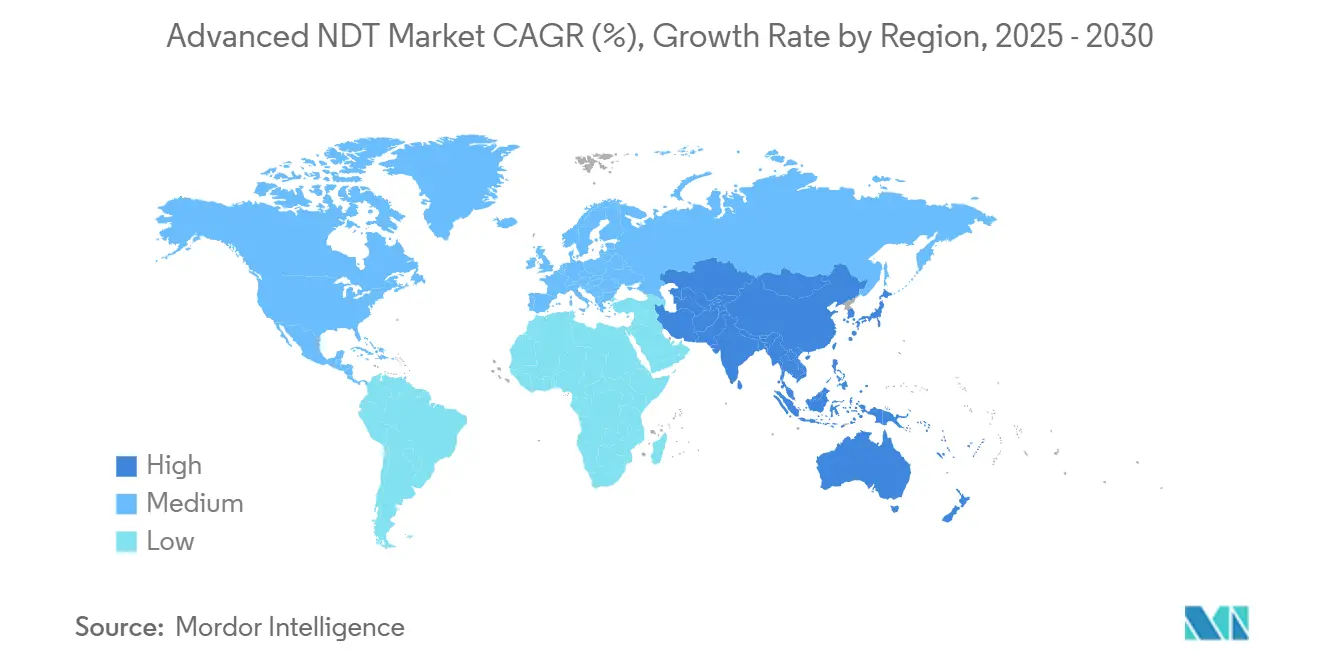

- 地域別では、北米が2024年に36.5%の収益シェアを保持し、アジア太平洋は2025年から2030年にかけてCAGR 9.5%で進展すると予測されています。

グローバル先進NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 水素パイプラインの完全性に関する義務化 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 航空宇宙複合材向けフェーズドアレイ超音波検査の採用 | +1.0% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 小型モジュール炉向けデジタルラジオグラフィー | +0.8% | 北米および欧州、一部アジア太平洋市場 | 長期(4年以上) |

| EV ギガファクトリーにおける自動インラインNDT | +1.4% | アジア太平洋および北米 | 中期(2~4年) |

| AIを活用した欠陥分析 | +1.1% | 先進国市場での早期採用 | 短期(2年以内) |

| ティア2風力タービンOEMによるサービスアウトソーシング | +0.7% | 欧州およびアジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水素パイプラインにおける資産完全性義務化の高まり

水素経済インフラプログラムは、前例のない検査要件を生み出しています。米国エネルギー省の70億米ドルの水素ハブ構想は、パイプライン事業者に対し、破損前に水素誘起割れを検出するガイデッドウェーブおよび電磁音響トランスデューサーソリューションの導入を義務付けています。[1]米国エネルギー省、「クリーン水素ハブへの70億米ドル」、energy.gov 欧州水素バックボーンの拡張もこのトレンドを反映しており、ドイツだけで1万5,000 kmの新規路線にわたる完全性評価を予定しています。ASME B31.12およびAPI 579の改訂草案は、より短い検査間隔を正式に規定し、水素対応NDTプラットフォームおよび認定技術者の継続的な調達を確保しています。

航空宇宙複合材におけるフェーズドアレイ超音波検査の急速な採用

複合材を多用する航空機プログラムは、コンポーネントの構造健全性を検証するためにフェーズドアレイ超音波検査(PAUT)に依存するようになっています。ボーイングの787ラインは2024年に自動PAUTを統合した後、検査時間が40%短縮されたと報告し、エアバスは多層胴体パネルの0.5 mmの欠陥を特定するトータルフォーカシング法アルゴリズムを導入しました。FAA諮問通達20-107Bの更新により、重要な修理に先進超音波の使用が義務付けられ、PAUTが将来のワイドボディおよびナローボディプログラムのベースラインとして定着しています。[2]連邦航空局、「諮問通達20-107B」、faa.gov

AIを活用した欠陥分析が検査サイクル時間を短縮

機械学習エンジンは、超音波Aスキャンおよび視覚データを人間の検査員よりも速く解釈するようになっています。Baker HughesのMentor Visual iQ+システムは欠陥の深刻度をリアルタイムで分類し、石油化学の検査サイクルを35%短縮しながら誤検知を60%削減しています。[3]Baker Hughes、「Mentor Visual iQ+ローンチ」、bakerhughes.com クラウドプラットフォームはマルチサイトデータを集約し、連合学習を通じてモデルを再訓練することで、検出精度を継続的に向上させ、資産寿命を延ばす予知保全ワークフローを実現しています。

EVギガファクトリーにおける自動インラインNDTの成長

電気自動車のバッテリーおよびドライブトレインの生産は、ライン速度での100%品質検査を必要とします。テスラの2024年ギガファクトリーアップグレードでは、1時間に500個のバッテリーモジュールを検査するロボット超音波セルを導入し、渦電流リグは1時間に1,200ユニットの速度でステーター巻線を検証しています。ISO 26262安全規格が全カバレッジの義務化を推進し、統合セルは液体浸透、サーモグラフィー、音響放射モジュールを組み合わせてスループット目標を達成しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多技能PAUTおよびTOFD技術者の不足 | -0.9% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| ロボット検査規格の調和の遅れ | -0.6% | グローバル、国境を越えたプロジェクトに影響 | 中期(2~4年) |

| 大面積デジタルラジオグラフィーパネルの高い設備投資 | -0.4% | グローバル | 短期(2年以内) |

| クラウドNDTハブにおけるサイバーセキュリティリスク | -0.5% | 世界中の重要インフラセクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多技能PAUTおよびTOFD技術者の不足

認定パイプラインは業界の需要に追いつけていません。ASNTは2024年に、レベルII PAUT認定が現在平均18ヶ月かかり、欧州の待機リストは12ヶ月を超えていると示しました。サービス企業が希少な人材を奪い合う中、給与プレミアムは過去1年間で30%上昇し、フィールドサービス能力を制約し、エンドユーザーに自動化の採用を迫っています。

ロボット検査における規格調和の遅れ

ロボットスキャナーのグローバル展開は、相反するコード要件に直面しています。ISO 19285の改訂は2026年まで延期され、ENとASMEの基準はシステム資格において乖離しています。そのため、国境を越えたパイプラインおよび航空宇宙サプライチェーンプロジェクトは機器を二重に検証しなければならず、コストが膨らみ、先進ロボティクスへの投資が抑制されています。[4]国際標準化機構、「ISO 19285草案」、iso.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査方法別:超音波検査のリーダーシップと渦電流検査の台頭

超音波検査は2024年の先進NDT市場の29.1%を占め、溶接部、複合材、厚肉構造物において不可欠であり続けています。このセグメントは数十年にわたるオペレーターの習熟度と堅牢なトレーニングエコシステムの恩恵を受けています。それにもかかわらず、渦電流プラットフォームは自動車板金のスループットおよび電子機器はんだ接合部検査に牽引され、2030年にかけてCAGR 9.8%で成長すると予測されています。デジタルラジオグラフィーの採用は原子力モジュール炉の建設で加速し、磁粉探傷および液体浸透技術は割れおよび表面欠陥検出においてニッチな役割を担っています。AIアルゴリズムを組み込んだ目視検査ツールが異常分類を自動化し、音響放射モニタリングは橋梁および圧力容器の健全性プログラムでシェアを拡大しています。サーモグラフィーは電力網の近代化支出と連動して成長し、コンピューター断層撮影は研究および積層造形の検証においてその地位を維持しています。

第2世代フェーズドアレイプローブ、フルマトリックスキャプチャー処理、デュアルマトリックス渦電流アレイがパフォーマンス向上を促進し、報告フェーズ数を削減するリアルタイム分析と整合しています。エンドユーザーは単一の調達サイクル内でマルチテクニックバンドルをますます指定するようになっており、ベンダーのクロスセリング機会を強化し、先進NDT市場の軌道を再定義する機器+ソフトウェアの収益モデルを形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AIを活用したシステムが従来型の優位性に挑戦

従来型手法は依然として2024年収益の84.8%を占め、規制上の親しみやすさと確立された導入基盤を活用しています。しかし、AIを活用した構成はCAGR 16.2%を記録し、先進NDT市場全体を上回るペースで成長するでしょう。広範な欠陥ライブラリで訓練されたディープラーニングパイプラインは、ノイズの多い複合材信号における手動解釈を上回るパフォーマンスを発揮し、自動レポートツールは即時のコンプライアンス文書を生成します。

ソフトウェア中心の新規参入者は、レガシー機器に後付けできるサブスクリプション分析をパッケージ化し、パイロット採用を容易にしています。ASTM E2862およびEN 4179の下で実施された検証研究は、特定の航空宇宙コンポーネントにおける性能同等性を確認し、規制承認への道を開いています。予知保全プログラムが成熟するにつれ、AIを活用したスイートは概念実証の展開から予算の明細項目へと移行し、構造健全性のデジタル化を推進するでしょう。

携帯性別:自動化プラットフォームが採用曲線を加速

ポータブルユニットは2024年の収益シェアの45.9%を占め、パイプライン、製油所、風力発電所にわたるフィールドサービスに不可欠です。バッテリーの延長、Wi-Fi接続、堅牢なケーシングにより稼働時間が延び、運用範囲が拡大しています。並行して、自動化・ロボットシステムはCAGR 14.3%を記録すると予測され、ライトアウト製造への移行を反映しています。フェーズドアレイプローブを搭載した6軸クローラーロボットは足場なしで貯蔵タンクの円周溶接部を検査し、ドローン搭載型熱画像装置はロープチームでは以前到達できなかった気象条件の窓内でオフショアブレードを調査しています。

固定式ベンチは実験室グレードの計測および故障解析センターに引き続き関連性を持ち、需要の安定性を確保しています。それにもかかわらず、総所有コスト分析は人間の変動性に関連する手直しコストを排除する自律型プラットフォームをますます支持しており、大手ベンダーが2024年から2025年の合併・買収(M&A)の動きを通じて示した戦略的転換を正当化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスの底堅さと自動車のモメンタム

石油・ガスは2024年に26.2%のシェアで先進NDT市場をリードし、老朽化したパイプラインストックと排出削減プログラムに対応した漏洩検知予算の加速に牽引されています。水素対応改修が検査範囲を強化し、市場の安定性を高めています。一方、自動車・輸送セクターは構造バッテリーパックの検証とギガキャスティングラインでの高速溶接検査に牽引され、CAGR 11.4%を記録すると予測されています。

発電需要は原子力発電所の寿命延長と風力タービンブレードの老朽化の中で持続し、航空宇宙複合材は引き続き特化した高マージン要件を満たしています。製造・重工業セグメントはインダストリー4.0フレームワーク内に組み込みセンサーとインラインスキャナーを統合し、インフラ当局は橋梁ケーブルの音響放射モニタリングに予算を割り当てています。電子機器の小型化と医療インプラントの精査がマイクロフォーカスCTアプリケーションを育成し、周期的な変動を緩和する多様化したエンドユーザー環境を形成しています。

地域分析

北米は2024年に36.5%の収益シェアを維持すると予測されています。パイプライン完全性、小型モジュール炉建設、FAA複合材修理プロトコルに関する連邦規制が定期的な支出を支え、米国ベンダーはAIを活用したソフトウェア輸出をリードしています。技術者トレーニングネットワークと資本力のあるサービス企業が迅速な技術更新サイクルを支援していますが、レベルIII PAUT専門家の不足は、自動化の普及が期待を下回る場合、成長を抑制する可能性があります。

アジア太平洋は2030年にかけてCAGR 9.5%の軌道にあり、先進NDT市場で最も強い地域ペースです。中国の一帯一路パイプライン、日本の航空宇宙ティアサプライチェーン、インドの都市鉄道および再生可能エネルギータワープロジェクトが検査量を集合的に押し上げています。政府のインセンティブがロボットスキャナーの国内製造を奨励し、輸入関税を抑制して小規模資産所有者の参入障壁を下げています。地域標準化機関はISO との整合を進めており、国境を越えたサービス提供を円滑化しています。

欧州は均衡のとれたプロファイルを維持しており、原子力寿命延長プロジェクトがデジタルラジオグラフィーへの移行を支え、自動車バッテリープラントの案件が渦電流機器の展開を促進しています。中東・アフリカは上流石油投資と海水淡水化プラントの拡張を活用し、南米は変動する商品サイクルの下で機械の寿命を延ばすために採掘機器の健全性モニタリングパイロットを活用しています。地理的多様化は、局所的な経済の落ち込みや規制主導の遅延に対してグローバルベンダーを引き続き緩衝しています。

競合環境

先進NDT市場は中程度の断片化を示しています。Baker Hughes、Olympus、Eddyfi Technologiesはそれぞれボルトオン型の取引を通じて拡大しています。Eddyfiの2025年のSonotron買収はトータルフォーカシング法の資産を追加し、欧州の複合材エクスポージャーを深めました。Olympusはアジア太平洋のギガファクトリー需要を狙い、シンガポールの自動化ハブに1億2,000万米ドルを投じました。Baker HughesはソフトウェアファーストのAIを組み込んだMentor Visual iQ+を発売し、サービス契約を守っています。

MISTRASやSGSなどのサービス大手は水素パイプラインセンターと長期製油所契約に投資し、資産完全性アウトソーシングモデルを採用しています。ドローン検査スタートアップは認証機関とパートナーシップを結び、オフショア風力ブレードのカバレッジを加速させ、クラウドプラットフォーム企業は総売上の50%を超えるSaaSの定期収益比率を追求しています。アルゴリズムによる欠陥特性評価に関する特許出願は2024年に200件を超え、連合学習パイプラインを持つデータリッチな既存企業に競争優位が傾く革新的な軍拡競争を示しています。

ベンダー選定基準は、ハードウェアの精度と並んでサイバーセキュリティスタック、規制コンプライアンスロードマップ、技術者トレーニングポータルを重視するようになっています。ミッションクリティカルな範囲では価格競争は抑制されていますが、コモディティ化した溶接検査セグメントでは激化しており、中小サプライヤーをニッチな垂直市場または地域特化へと向かわせています。ポートフォリオの幅とAIスタックの成熟度が決定的な差別化要因となる中、統合の勢いは持続すると予測されています。

先進NDT産業リーダー

Baker Hughes (Waygate Technologies)

Olympus Corporation (Evident)

Zetec Inc.

MISTRAS Group

Applus Services SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Baker HughesがMentor Visual iQ+ AIベースのリモート目視検査プラットフォームを発売し、サイクルが35%高速化されると主張。

- 2025年8月:Eddyfi TechnologiesがSonotron NDTを4,500万ユーロ(4,860万米ドル)で買収。

- 2025年7月:Olympusがアジア太平洋向けにシンガポールに1億2,000万米ドルの自動化システム工場を発表。

- 2025年6月:MISTRAS Groupが水素対応パイプライン完全性に関してExxonMobilと8,500万米ドルの契約延長を確保。

グローバル先進NDT市場レポートの範囲

| 超音波検査 |

| 放射線透過検査 |

| 磁粉探傷検査 |

| 液体浸透検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィー/赤外線検査 |

| コンピューター断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用したもの |

| ポータブル/ハンドヘルド |

| 固定式/ベンチトップ |

| 自動化/ロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 検査方法別 | 超音波検査 | ||

| 放射線透過検査 | |||

| 磁粉探傷検査 | |||

| 液体浸透検査 | |||

| 目視検査 | |||

| 渦電流検査 | |||

| 音響放射検査 | |||

| サーモグラフィー/赤外線検査 | |||

| コンピューター断層撮影検査 | |||

| 技術別 | 従来型/コンベンショナル | ||

| AIを活用したもの | |||

| 携帯性別 | ポータブル/ハンドヘルド | ||

| 固定式/ベンチトップ | |||

| 自動化/ロボット | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子機器・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の先進NDT市場の規模はどのくらいですか?

現在149億9,000万米ドルに達しており、2030年までに225億3,000万米ドルに上昇すると予測されています。

現在の支出を支配している検査方法はどれですか?

超音波検査がリードしており、2024年のグローバル収益の29.1%を占めています。

アジア太平洋が最も急成長している地域である理由は何ですか?

大規模なインフラ整備、EV工場への投資、航空宇宙サプライチェーンの拡大が、この地域を2030年にかけてCAGR 9.5%に押し上げています。

AIは検査ワークフローにどのような役割を果たしていますか?

AIを活用した分析は誤検知を最大60%削減し、検査サイクル時間をおよそ3分の1短縮します。

最も急速に成長している産業垂直市場はどれですか?

バッテリーパックおよび軽量材料検査の必要性に牽引された自動車・輸送セクターは、CAGR 11.4%で成長すると予測されています。

人材に関連する最大の課題は何ですか?

認定PAUTおよびTOFD技術者のグローバルな不足が資格取得のタイムラインを延ばし、労働コストを上昇させています。

最終更新日: