鉄道NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

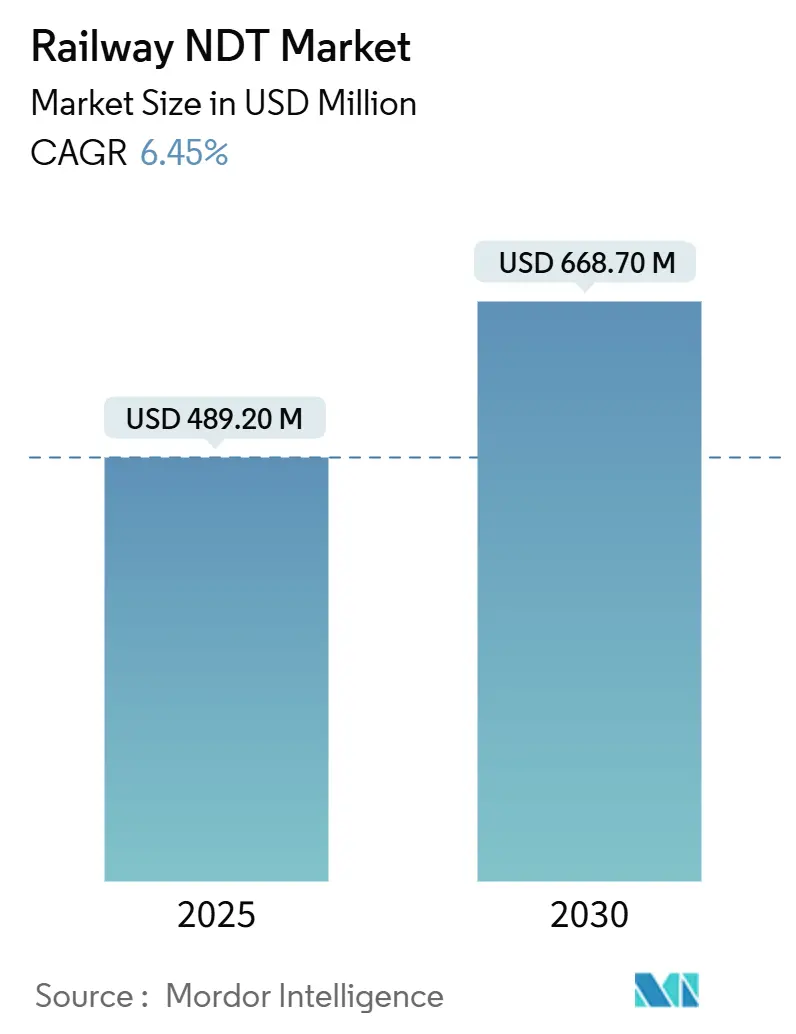

| 市場規模 (2025) | 489.20 百万米ドル |

| 市場規模 (2030) | 668.70 百万米ドル |

| 成長率 (2025 - 2030) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

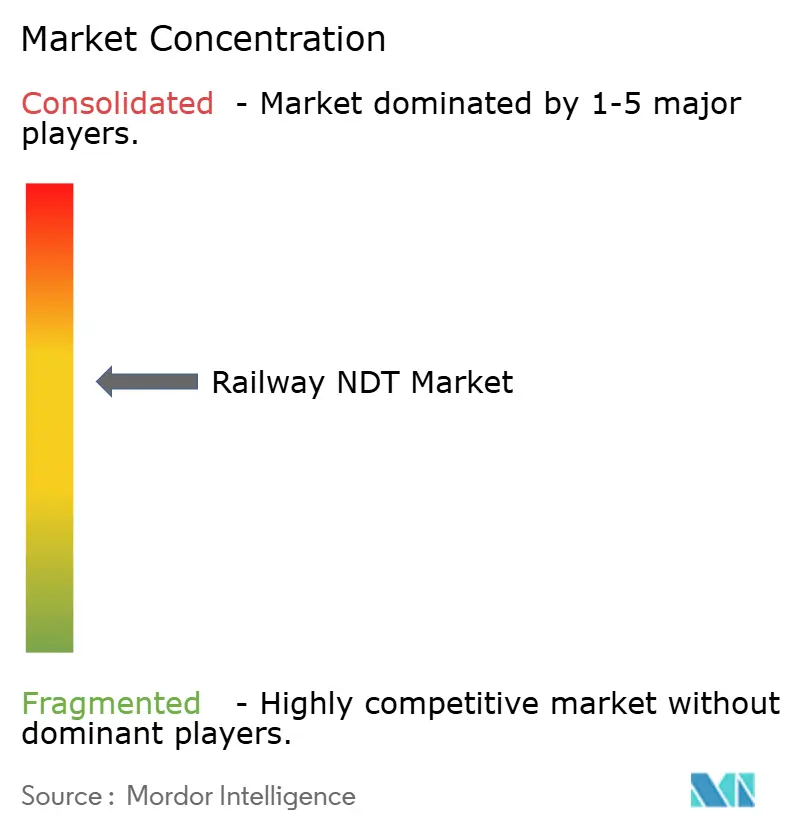

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道NDT市場分析

鉄道NDT市場規模は2025年に約4億9,000万米ドルと推定され、2030年までに約6億7,000万米ドルに達すると予測されており、予測期間中のCAGRは6.45%です。アジア太平洋地域は、各国政府がネットワーク拡張を加速させる中で引き続き主要な成長エンジンであり、デジタル化の進展、より厳格な安全規制、状態基準保全契約が相まって、世界の鉄道資産全体における非破壊検査への需要を強化しています。サービスのアウトソーシングは、オペレーターが機器・人員・分析を一括した検査契約を好むため、調達決定において引き続き主流となっています。同時に、AI駆動型ソフトウェア、渦電流センサー、沿線監視ハードウェアの急速な普及は、常時稼働型の資産健全性可視化に向けたセクターの移行を示しています。競争の激しさは、ハードウェアの差別化から統合データプラットフォームへとシフトしており、ライフサイクルコストの低減とネットワーク可用性の向上が期待されています。その結果、鉄道NDT市場は規制・安全面の基盤に支えられ、設備投資の景気循環的な変動に対して耐性を持ちながら、着実かつ広範な拡大を続けています。

主要レポートのポイント

- コンポーネント別では、サービスが2024年に78.8%の収益シェアでトップとなり、ソフトウェアは2030年にかけてCAGR 11.4%で拡大する見込みです。

- 検査方法別では、超音波検査が2024年の鉄道NDT市場シェアの27.5%を占め、渦電流検査は2024年から2030年にかけて最も高いCAGR 8.4%を記録する見通しです。

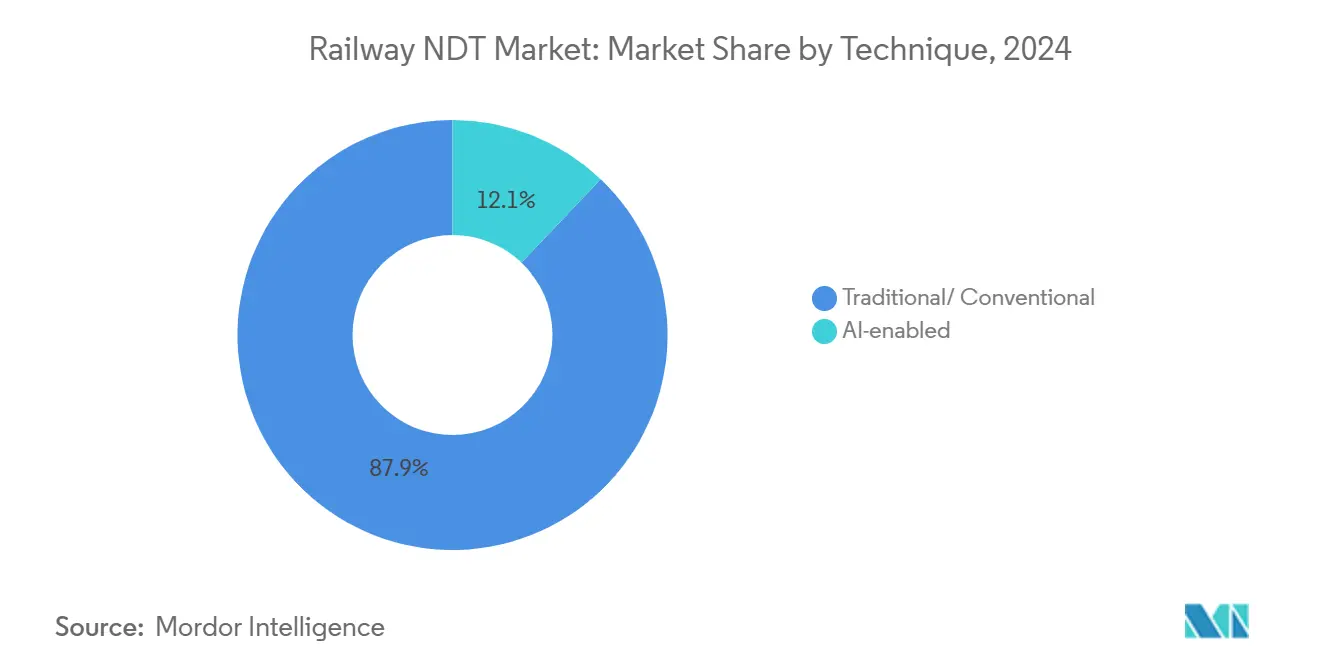

- 技術別では、従来型アプローチが2024年の鉄道NDT市場規模の87.9%を占め、AI対応型技術は2030年にかけて最高のCAGR 14.5%を達成すると予測されています。

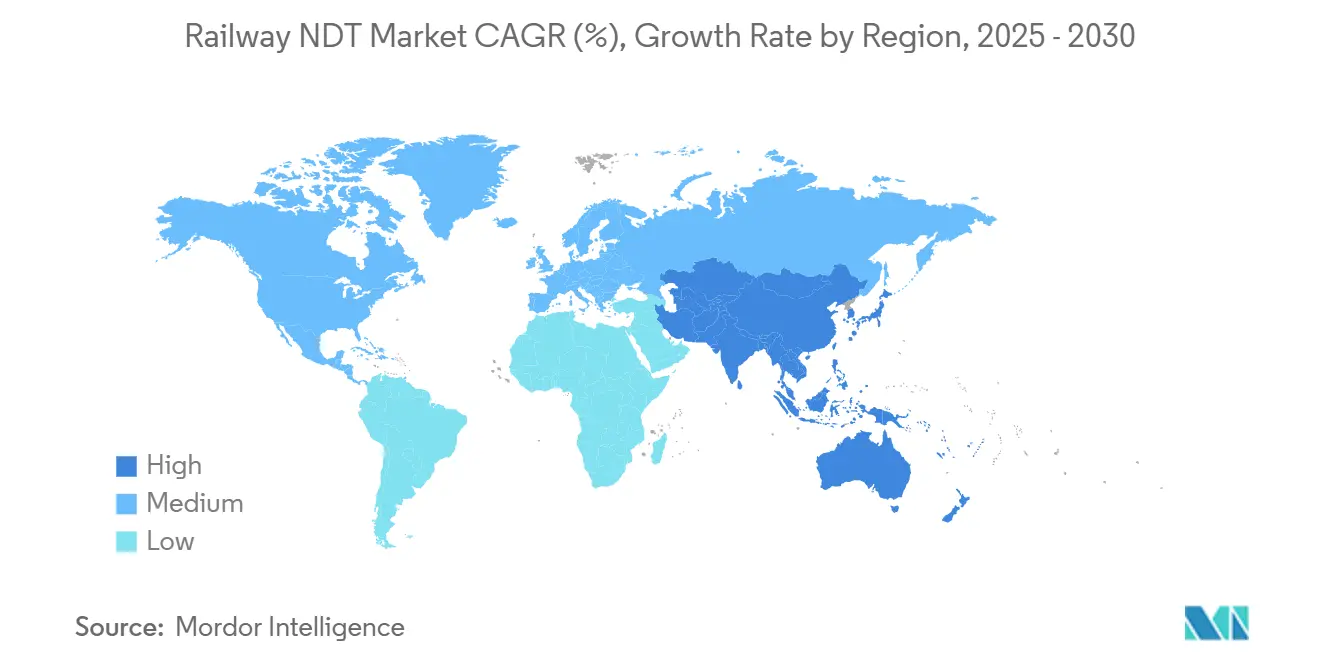

- 地域別では、アジア太平洋地域が2024年の鉄道NDT市場の36.3%を占め、予測期間中にCAGR 7.1%で成長する見込みです。

世界の鉄道NDT市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速鉄道投資の増加 | +1.8% | アジア太平洋中心、欧州・北米への波及 | 中期(2〜4年) |

| 鉄道資産保全のデジタル化 | +1.2% | 先進市場主導のグローバル展開 | 短期(2年以内) |

| 世界的な鉄道安全規制の強化 | +0.9% | 施行スケジュールに差異はあるものの、グローバル | 長期(4年以上) |

| 状態基準保全へのシフト | +0.8% | 北米・欧州が先行、アジア太平洋が追随 | 中期(2〜4年) |

| 水素動力列車 | +0.4% | 欧州・アジア太平洋が早期採用 | 長期(4年以上) |

| 5G対応沿線システムの展開 | +0.6% | 当初は先進市場、その後グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高速鉄道投資の増加

記録的なインフラ支出が検査要件を強化しています。中国は2024年に新たな高速鉄道回廊に500億米ドルを投じ、欧州連合はネットワーク整備に120億ユーロ(136億米ドル)を拠出しました。[1]欧州連合、「欧州横断交通ネットワーク投資プログラム」、ec.europa.eu高速鉄道の軌道は従来線の少なくとも3倍の頻度で検査が必要であり、1キロメートルあたり年間約15,000米ドルのサービス需要が生じます(従来路線の4,000米ドルと比較)。日本の80億米ドルの新幹線延伸は、成熟市場においても漸進的な成長が続くことを裏付けています。時速300kmでの持続的な運行によって生じるマイクロクラックや疲労パターンを検出できる超音波検査および渦電流検査が最も恩恵を受けます。

鉄道資産保全プログラムのデジタル化

オペレーターはIoTセンサー、5Gリンク、AI分析を統合し、カレンダーベースからデータ駆動型の保全へと移行しています。Deutsche Bahnが2024年に33,000kmの軌道に展開したシステムは、計画外の介入を23%削減し、検査費用を15%低減しました。こうしたプラットフォームはソフトウェアコンポーネントを牽引し、中央ダッシュボードに測定値をストリーミングするポータブル機器への需要を高めています。状態基準契約は作業の実行ではなく稼働時間に報酬を与えるため、手動点検の数週間前に異常を検知する予測アルゴリズムへとサプライヤーを誘導しています。

世界的な鉄道安全規制の強化

米国連邦鉄道局は2024年より、時速125マイルを超えるサービスに対して強化された超音波検査スケジュールを施行しました。[2]連邦鉄道局、「改訂版軌道安全基準」、fra.dot.gov欧州の相互運用性に関する技術仕様は、電気設備のサーモグラフィーおよび荷重支持部材の音響放射モニタリングを義務付けています。国際鉄道連合による調和化は新たな基準を確立し、資本予算が引き締められた場合でも安定した需要を確保しています。認定を受けたフルスイートのベンダーは、オペレーターが単一ソースのコンプライアンス保証を好むため、交渉上の優位性を獲得しています。

状態基準保全契約へのシフト

Network Railは2024年に20,000マイルのインフラを成果基準契約に移行することで、18%のコスト削減と99.2%の軌道可用性を達成しました。このモデルはサプライヤーに対し、組み込みセンサーの設置、データ取得の自動化、資産のライフサイクル全体にわたるパフォーマンスリスクの引き受けを促します。中小企業にとって投資ハードルは高く、大手グループが能力ギャップを埋めるために分析専門企業を買収する形での業界再編が進んでいます。このトレンドはソフトウェアの成長を強化し、信頼性の高い予測がさらなる契約獲得を生み出すフィードバックループを形成しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的な検査用車両 | –1.1% | 途上国市場への影響が大きいグローバル | 短期(2年以内) |

| 認定NDT技術者の不足 | –0.8% | 主に北米・欧州 | 中期(2〜4年) |

| 断片化した鉄道規格の状況 | –0.6% | 地域差はあるものの、グローバル | 長期(4年以上) |

| 自己診断型軌道材料 | –0.4% | 当初は先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約的な検査用車両

多機能検査車両の取得には1,500万〜2,000万米ドルかかる場合があり、新興国の予算を圧迫します。[3]Railway Gazette International、「検査用車両のコスト分析」、railwaygazette.comオペレーターは軌道延長と診断車両の近代化のどちらかを選択しなければならず、コンピューター断層撮影やサーモグラフィーシステムの近期的な普及が制限されます。リースは初期費用を軽減しますが、契約期間中の運営費を増加させます。この格差は、先進地域に高度な技術が集中し、その他の地域では基本的な超音波装置が主流となる、二速の鉄道NDT市場を生み出しています。

認定NDT技術者の不足

退職、人口の高齢化、遅い訓練サイクルにより人材不足が拡大しており、2024年には北米・欧州全体で未充足ポジションが35%増加しました。新たに認定された鉄道技術者がレベルII資格を取得するには、通常最大24ヶ月の指導付き実務経験が必要です。この不足は機器が利用可能な場合でもスループットを制限するため、サプライヤーは手動作業の負担を軽減するために自動スキャナー、遠隔評価センター、AI分類を採用するよう促されています。大手企業はアカデミーに投資していますが、供給の遅れは中期的に続く可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの急成長の中でのサービス優位

サービスは2024年の鉄道NDT市場の78.8%を占め、オペレーターが規制遵守とリスク移転のためにターンキー検査パートナーシップに依存しています。機器のアップグレードは、特に老朽化した単一周波数超音波リグをデジタルマルチセンサーカートに置き換える形で、二次的な更新サイクルを維持しています。ソフトウェアの割合は総支出のわずかな部分に過ぎませんが、CAGR 11.4%で最も速いペースで拡大しており、データ収集からデータ解釈への業界のシフトを反映しています。鉄道NDT市場規模の拡大は、テラバイト規模の測定値をダウンタイムを削減する実用的なアラートに処理するAIダッシュボードへの依存度を高めています。

継続的な契約収益はサービス大手に予測可能なキャッシュフローと、クラウドプラットフォームや技術者アカデミーへの投資を可能にするバランスシートの強さをもたらします。一方、機器ベンダーは成果基準型ファイナンスに傾き、ハードウェア、ソフトウェア、保全をサブスクリプションモデルにバンドルする傾向があります。消耗品は小規模ながら、磁粉、浸透液、接触媒質が定期的に補充される必要があるため、基礎的な検査量を追跡します。これらのダイナミクスが相まって、鉄道NDT市場はサービス中心でありながら、バリューチェーンプレーヤー間の歴史的な境界を曖昧にしながら、ソフトウェア対応が進んでいます。

検査方法別:超音波検査のリーダーシップと渦電流検査の加速

超音波検査は2024年の鉄道NDT市場シェアの27.5%を占め、体積的な欠陥サイジングが必要なレールヘッド、溶接部、車輪の検査に好まれています。ポータブルフェーズドアレイセットと自動乗車型システムは、分岐器や交差部への適用範囲を拡大し、健全な更新需要を維持しています。より小さなシェアを占める渦電流検査は、高速荷重下で形成される表面および表面近傍のき裂の検出に優れており、CAGR 8.4%で急成長しています。その高速スキャンレートと最小限の接触媒質の必要性は、時速300kmの回廊沿いの沿線設置に理想的です。

放射線透過検査は溶接品質保証においてニッチな地位を維持し、磁粉探傷検査および液体浸透探傷検査は車軸や締結部品の検査に使用されています。音響放射検査は橋梁モニタリングにおいて勢いを増しており、き裂成長のリアルタイムアラートを提供しています。サーモグラフィーは鉄道電化の普及に後押しされ、架線および電力電子機器の診断に応用されています。コンピューター断層撮影はコストとスループットの制約から車両基地や研究開発ラボに限定されていますが、複雑な鋳造品の破損分析において比類のない洞察を提供します。

技術別:従来型手法の優位とAIの急成長

手動超音波検査、目視検査、磁粉探傷評価などの従来型手順は、規制当局が安全上重要なネットワークに対して実証済みのプロセスを義務付けているため、依然として87.9%のシェアを保持しています。文書化、技術者の習熟度、既存の資本ストックがこのリーダーシップを強化しています。しかし、AI対応型ソリューションはCAGR 14.5%で拡大しており、機械学習とロボティクスを統合して画像分析の自動化、欠陥の重大度の分類、成長率の予測を実現しています。軌道占有時間を最小化するリモートファースト戦略を採用するオペレーターにおいて普及が加速しています。

ハイブリッドワークフローが台頭しています。自動トロリーがスキャンを実行し、データをクラウドエンジンにアップロードし、例外レポートを中央制御室に送信します。現場担当者はフラグが立てられたホットスポットのみを検証し、検査時間と暴露リスクを削減します。アルゴリズムが認証と信頼を獲得するにつれて、AIは承認決定においてより大きなシェアを担うことが期待され、鉄道NDT市場内で不可逆的な成長軌跡を切り開いています。

地域分析

アジア太平洋地域は鉄道NDT市場の重力的中心であり続けています。同地域は2024年の世界収益の36.3%を占め、中国、インド、タイ、インドネシアが新たな高速鉄道回廊、複線化、電化に数十億ドルを投じる中、CAGR 7.1%で成長しています。中国の2024年予算だけで新規路線に500億米ドルが割り当てられ、大規模な定期検査量を生み出しています。インドの国家鉄道計画は、超音波検査、渦電流検査、サーモグラフィーカバレッジを必要とする近代的な信号、軌道改良、専用貨物路線を優先しています。地元サプライヤーは競争力のある価格を提供していますが、グローバル認証とマルチテクノロジー車両を必要とする契約では多国籍NDT専門企業が受注することが多いです。

欧州は第2位であり、厳格な国境を越えた安全調和を義務付ける欧州連合の欧州横断交通ネットワーク資金に支えられています。超音波検査は依然として基幹技術ですが、スペインとイタリアの新たに改良された時速200kmの回廊では渦電流検査と音響放射検査の展開が増加しています。同地域の成熟したオペレーターはAI分析の採用においても先行しており、標準化されたデータ形式を活用して国境を越えたパフォーマンス比較を行っています。

北米は、堅固な貨物ネットワークと北東回廊での選択的な旅客アップグレードに支えられ、着実な拡大を示しています。厳格な連邦鉄道局の基準が非裁量的な需要を牽引しています。Canadian National Railwayの5年間の状態基準契約は、車両、ソフトウェア、技術者を単一のサービスエンベロープに統合した長期アウトソーシングの典型例です。中東・アフリカは金額的には小規模ですが、サウジアラビアとアラブ首長国連邦が新たな都市間・貨物路線に包括的なNDTプログラムを組み込む中、二桁成長のポケットが存在します。ケニアとタンザニアにおけるアフリカの標準軌鉄道建設では、建設段階から超音波検査と目視検査ツールが仕様に組み込まれるケースが増えており、持続的なアフターマーケット収益の基盤が整いつつあります。

競争環境

鉄道NDT市場は中程度の集中度を示しています。Baker Hughes、MISTRAS Group、Olympus(Evident)、SGS、Eddyfi Technologiesがトップ層を形成し、ハンドヘルドデバイスからクラウド分析まで多様なポートフォリオを誇っています。Eddyfiによる2025年のRail Technology International買収は、ハードウェアの深みとソフトウェアの俊敏性を融合させることを目的とした業界再編を示しています。Baker Hughesは高速プロジェクトでの地位を確保するために、専用研究ハブとAI対応超音波ラインに4,500万米ドルを投資しました。[4]Baker Hughes、「Waygate Technologies投資発表」、bakerhughes.com

成果基準契約は競争環境を変えています。プロバイダーは検査を提供するのではなく資産の可用性を保証するようになり、資本要件が高まりリスクエクスポージャーが増大しています。中小の地域企業は消耗品や技術者リースのニッチなサブコントラクトに転換しています。技術系ディスラプターはコンピュータービジョン、ドローン、エッジAIに注力し、遠隔モニタリングを実現しています。しかし、オペレーターがグローバル認証と実績のある無事故記録を持つパートナーを好むため、参入障壁は依然として存在します。市場リーダーはスケールを活用して研究開発コストを吸収し、技術者不足を緩和するトレーニングアカデミーを展開することで、プレミアム契約への支配力を強化しています。

地域的な断片化は依然として参入機会を提供しています。東南アジアでは、新規建設鉄道がNDTの範囲を土木工事とパッケージ化することが多く、専門企業に一時的な機会を生み出しています。一方、欧州と北米では、確立されたフレームワークと保険規定が既存企業に有利に働きます。今後5年間で、センサーメーカーとソフトウェアハウスの間の戦略的提携が加速し、統合エンティティが鉄道NDT市場のAI対応型セグメントの拡大を取り込む位置に立つことが予想されます。

鉄道NDT産業のリーダー企業

MISTRAS Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation(Evident)

SGS SA

Bureau Veritas SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Baker Hughes CompanyはWaygate Technologiesの鉄道ポートフォリオ拡充に4,500万米ドルを投じ、ドイツにNDT研究センターを設立し、高速超音波フィールドトライアルに向けて欧州のオペレーターとパートナーシップを締結しました。

- 2025年8月:MISTRAS GroupはCanadian National Railwayと32,000kmの軌道をカバーする5年間7,800万米ドルの契約を受注し、自動検査車両とリアルタイムダッシュボードによりサービス中断を35%削減することを目指しています。

- 2025年7月:Eddyfi TechnologiesはRail Technology Internationalを2,300万米ドルで買収し、渦電流検査の提供を強化するとともに、欧州・北米の顧客基盤を拡大しました。

- 2025年6月:Olympus Corporation(Evident)は、自動欠陥認識によりスキャン時間を40%短縮する鉄道向けAI支援超音波プラットフォーム「OmniScan X4」を発売しました。

世界の鉄道NDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線透過検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィー/赤外線検査 |

| コンピューター断層撮影検査 |

| 従来型/慣用型 |

| AI対応型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | 機器 | ||

| ソフトウェア | |||

| サービス | |||

| 消耗品 | |||

| 検査方法別 | 超音波検査 | ||

| 放射線透過検査 | |||

| 磁粉探傷検査 | |||

| 液体浸透探傷検査 | |||

| 目視検査 | |||

| 渦電流検査 | |||

| 音響放射検査 | |||

| サーモグラフィー/赤外線検査 | |||

| コンピューター断層撮影検査 | |||

| 技術別 | 従来型/慣用型 | ||

| AI対応型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の鉄道NDT市場規模はいくらで、どのような成長率ですか?

鉄道NDT市場規模は2025年に4億8,920万米ドルであり、CAGR 6.45%で2030年までに6億6,870万米ドルに達すると予測されています。

鉄道非破壊検査において最大のシェアを占める地域はどこですか?

アジア太平洋地域は2024年に36.3%のシェアでリードすると予想されており、中国、インド、東南アジアにおける高速鉄道の建設が牽引しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

ソフトウェアは最も急成長しているコンポーネントであり、オペレーターが予知保全のためにAI分析を採用する中、CAGR 11.4%で成長しています。

超音波検査以外で勢いを増している検査方法はどれですか?

渦電流検査は急速に台頭しており、CAGR 8.4%を記録しています。これは高速鉄道軌道の表面き裂の検出に優れているためです。

AI対応型技術が将来の検査戦略にとって重要な理由は何ですか?

AIシステムは欠陥認識を自動化し、故障のタイムラインを予測することで、手動作業負荷を軽減し、計画外のサービス停止を防止します。

短期的な成長を制限する主な課題は何ですか?

認定技術者の不足と近代的な検査用車両の高い資本コストが、特に途上国市場における近期的な拡大を制約しています。

最終更新日: