製造・重工業NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2030) | 1.7 十億米ドル |

| 成長率 (2025 - 2030) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造・重工業NDT市場分析

製造・重工業NDT市場規模は2025年に11億8,000万米ドルであり、予測期間中に7.62%のCAGRで成長し、2030年までに17億米ドルに達する見込みです。造船活動の急増、製鉄所の近代化、水素インフラに関する厳格な規格が、精密検査技術の採用を推進しています。ASME第XIII章-2025および欧州の統一規格への義務的な準拠が、フェーズドアレイ超音波探傷とデジタル記録管理の採用を加速させており、AIによる分類器が大型回転機器の検査サイクルを短縮しています。アジア太平洋地域が需要をリードしており、中国、日本、韓国の造船所の拡張が牽引しています。一方、北米はグローバルサプライヤーが従わなければならない規制ペースを設定しています。ソフトウェアの急速な進歩にもかかわらず、溶接健全性の検証に認定検査員と現場クルーが不可欠であるため、サービスが収益の中核を担い続けています。

主要レポートのポイント

- コンポーネント別では、サービスが2024年の収益シェアの78.8%をリードし、ソフトウェアは2030年までに14.7%のCAGRで拡大する見込みです。

- 検査方法別では、超音波検査が2024年の製造・重工業NDT市場シェアの27.5%を占め、渦電流探傷検査は2030年までに11.7%のCAGRで成長する見込みです。

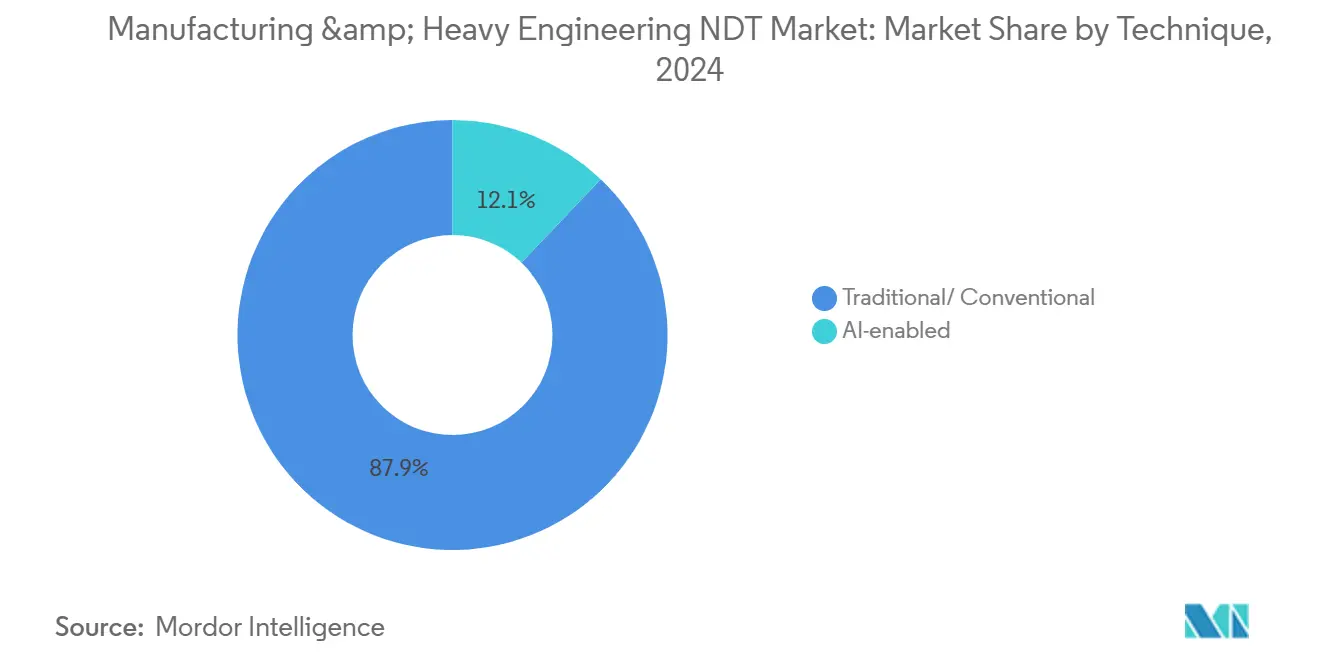

- 技術別では、従来型の検査アプローチが2024年の製造・重工業NDT市場規模の87.9%のシェアを保持し、AIを活用したシステムは2030年までに17.8%のCAGRで進展しています。

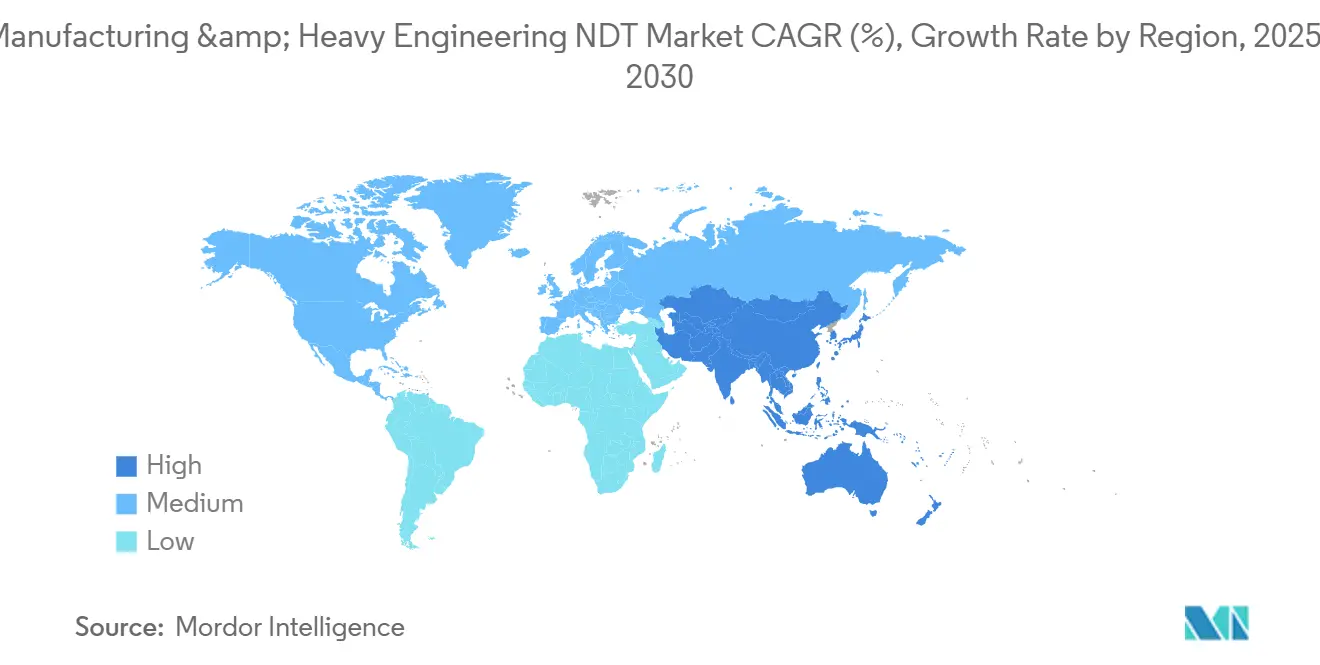

- 地域別では、アジア太平洋地域が2024年の収益の36.9%を占め、2030年までに8.3%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製造・重工業NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバル造船および重機械改修における設備投資の増加 | +1.8% | アジア太平洋および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 次世代圧力容器規格(ASME XIII-2025)における溶接健全性監査の義務化 | +1.5% | グローバル規模、特に北米および欧州 | 短期(2年以内) |

| レガシー生産ラインにおけるデジタルラジオグラフィーの改修 | +1.2% | グローバル規模、先進市場での早期採用 | 中期(2〜4年) |

| AIを活用したフェーズドアレイ超音波探傷が製鉄所の停止時間を大幅に削減 | +1.4% | アジア太平洋が中核、北米への波及 | 短期(2年以内) |

| 水素インフラの拡大に伴う高精度体積NDTの必要性 | +1.1% | 欧州および北米、アジア太平洋での新興需要 | 長期(4年以上) |

| 洋上風力モノパイル向けロボットクローラーNDTの採用拡大 | +0.9% | 欧州およびアジア太平洋沿岸地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバル造船および重機械改修における設備投資の増加

2024年のグローバル船舶受注は28%増加し、2,580隻・総計4,870万GTに達し、韓国の造船所が284億米ドルの契約を獲得しました。[1]韓国造船海洋エンジニアリング、「2024年年次報告書」、KSOE.CO.KR IMO SOLAS第II-1章によって義務付けられた船体健全性検査により、新造船および改修船における定期的な超音波探傷および磁粉探傷検査が拡大しています。年間15%の設備投資増加に牽引された重機械の近代化が並行して進み、タービンケーシングおよび圧力容器の検査範囲を拡大しています。これらのトレンドが相まって、船隊運航者および機器OEMが保証リスクとダウンタイムを最小化するために予算を拡大しており、製造・重工業NDT市場の需要を押し上げています。

次世代圧力容器規格(ASME XIII-2025)における溶接健全性監査の義務化

2025年に発効するASME第XIII章第2部は、15,000 psiを超える圧力容器の溶接に対してフェーズドアレイ超音波探傷を義務付けています。製造業者は検査コストが23%上昇する一方、統一された文書化慣行により責任リスクの低減というメリットを享受しています。欧州EN 13445との整合化により、グローバルな化学品および水素貯蔵サプライヤーに共通のコンプライアンス経路が生まれています。製造・重工業NDT市場では、自動スキャナーとクラウドに記録された結果の急速な普及が見られ、レベルIII検査員がリモートで検証できるようになり、労働力不足の中でボトルネックが緩和されています。

レガシー生産ラインにおけるデジタルラジオグラフィーの改修

デジタルX線アップグレードへの支出は2024年に21億米ドルに達し、工場がフィルムをフラットパネル検出器に置き換えることでサイクルタイムを40%削減し、現像薬品コストを排除しました。[2]GE Waygate Technologies、「デジタルラジオグラフィー市場分析」、WAYGATE-TECH.COM 自動車鋳造ラインでは、AS9100 Rev Dのトレーサビリティ規範に準拠したクラウドデータベースにすべてのバッテリーハウジングを記録しています。航空宇宙および鉄道車両メーカーもこれに追随し、製造・重工業NDT産業をリアルタイム分析ダッシュボードへと前進させています。アジア太平洋地域が改修の60%を占めており、中国およびインドのレガシー製鉄所がターンキーデジタルセルで欧米の旧式サイトを凌駕しています。

AIを活用したフェーズドアレイ超音波探傷による製鉄所の停止時間の大幅削減

AIを活用したフェーズドアレイシステムを導入した一貫製鉄所は、計画停止を45%削減し、1日あたり最大120万米ドルを節約しています。50万件の欠陥パターンで訓練されたアルゴリズムが腐食形態を数秒で分類し、生産を停止することなく保守クルーをホットスポットへ誘導します。中国の大手企業である宝山鋼鉄(Baosteel)および河鋼集団(HBIS Group)がクローラーロボットとこれらの分析エンジンを組み合わせており、製造・重工業NDT市場における定期保守から予知保全モデルへの転換を実証しています。北米の製鉄所も環境規制の強化に伴い、同様のプラットフォームを試験導入しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ISO 9712レベルIII認定検査員の不足 | -1.3% | グローバル規模、発展途上市場で深刻 | 長期(4年以上) |

| 放射線透過検査用放射性同位体の供給ボトルネック | -0.8% | グローバル規模、特に遠隔地に影響 | 短期(2年以内) |

| AIを活用したマルチモーダルシステムの高い総所有コスト | -0.7% | グローバル規模、コスト重視市場でより顕著 | 中期(2〜4年) |

| データ主権に関する懸念がクラウドベースのNDT展開を遅延 | -0.5% | 欧州およびアジア太平洋、規制コンプライアンスに注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ISO 9712レベルIII認定検査員の不足

2024年のアクティブなレベルIII認定証は世界全体でわずか12,400件であり、必要とされる18,500ポジションと比較して大幅に不足しています。アジア太平洋地域が最も大きな影響を受けており、中国では3,200人、インドでは1,800人の検査員が不足しています。5年間の実務経験要件と18ヶ月間保留されている試験のバックログが補充プロセスを妨げています。製造・重工業NDT市場の企業はテレエキスパートポータルとAIレビューツールを活用してこれに対処していますが、重要な溶接承認には依然として人間の署名が必要であり、キャパシティが逼迫した状態が続いています。

放射線透過検査用放射性同位体の供給ボトルネック

カナダおよびオランダの原子炉での長期停止を受け、2024年のイリジウム192の産出量は22%減少しました。[3]カナダ原子力研究所、「放射性同位体サプライチェーンレポート」、CNL.CA パイプライン円周溶接用の携帯型ガンマ線源が不足し、遠隔地の油田の請負業者はプレミアム運賃で輸送をチャーターせざるを得なくなりました。デジタルラジオグラフィーの採用は増加していますが、スキャナーの初期費用が中小企業の参入を妨げ、転換プロセスを遅らせています。この供給の逼迫が、より広範な製造・重工業NDT市場における放射線透過検査モダリティの近期成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが現在の収益を支え、ソフトウェアがデジタルシフトを加速

サービスは2024年の収益の78.8%を占めており、認定クルーが現場でコードコンプライアンスを検証する検査の労働集約的な特性を反映しています。製造・重工業NDT市場のサービス規模は、水素タンク製造および洋上風力建設の成長と連動して拡大する見込みです。ソフトウェアは現在、収益の一桁台のシェアに過ぎませんが、AIによる分類器とクラウドダッシュボードが予知品質プログラムを支えることで、14.7%のCAGRが見込まれています。2025年から2030年にかけて、分析と現場実行を統合するプロバイダーが複数年のフレームワーク契約を獲得すると予想されており、この転換はアジアの製油所ターンアラウンド市場ですでに顕在化しています。

機器セグメントは、フェーズドアレイプローブとロボットクローラーが摩耗および進化するコードへの対応のために交換を必要とするため、引き続き堅調です。消耗品、主にフィルムと現像薬品は、デジタルラジオグラフィーの普及に伴い減少していますが、プローブウェッジとカプラントは基本的な需要を維持しています。全体として、圧力を含む部品の複雑性の増大が、製造・重工業NDT市場においてハードウェア、ソフトウェア、人材を統合したサービスパッケージへの支出を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査方法別:超音波検査が優位を保ち、渦電流探傷検査が勢いを増す

超音波検査は、深部透過性と放射線に関する懸念がないことから、収益シェアの27.5%を獲得しました。圧延工場、造船所、航空宇宙の主要企業は、体積溶接認証のためにフェーズドアレイスキャンに依存しており、プローブの販売が活発に続いています。渦電流探傷検査は、洋上風力モノパイルの検査および薄肉水素シリンダーの検査が高周波表面スクリーニングを必要とするため、年率11.7%で成長する見込みです。製造・重工業NDT市場における高度な渦電流アレイの規模は、オペレーターが高ニッケル合金のフェライト検出を求めるにつれ、2030年までに倍増する見込みです。

放射線透過検査は重断面の重要な溶接イメージングで依然として優位を保っていますが、同位体供給リスクが採用者を高エネルギーデジタルシステムへと移行させています。磁粉探傷および液体浸透探傷技術は、鋳鉄およびアルミニウム部品の表面亀裂に対して経済的な検査を必要とする自動車ラインで優れた性能を発揮しています。サーモグラフィーは電気保守を超えて耐火ライニング調査へと拡大し、熱マップのユースケースポートフォリオを広げています。

技術別:従来型の優位性が持続しながらAIシステムが急速に拡大

従来型手法は2024年に87.9%のシェアを保持しており、グローバルな規格と監査員の習熟度がレガシーワークフローを定着させています。手動超音波探傷、放射線透過検査、磁粉探傷、液体浸透探傷サービスは、特に限られたデジタル予算を持つ中小企業において、製造・重工業NDT市場のコンプライアンスの主力であり続けています。しかし、AIを活用した技術は、鉄鋼コングロマリットがフルサイクルのデジタルツインを試験導入するにつれ、17.8%のCAGRを記録する見込みです。ロボットがデータを収集し、クラウドAIがレベルIIIレビュー前に欠陥を事前分類するハイブリッドモデルが、実用的な橋渡しとして台頭しています。

従来型アプローチの過去の成長率は2020年から2024年にかけて4.1%でしたが、より厳格な文書化規則により2030年までに6.8%に上昇する見込みです。AIシステムは、コストの低下とエッジでのコンピューティング能力の向上に支えられ、概念実証ラインから全機隊への展開へと拡大しています。既存のプローブに重ねてサブスクリプション分析を提供するベンダーは、ツールチェーン全体を置き換えることなく追加収益を獲得しており、保守的なオペレーターのアップグレードプロセスを円滑化しています。

地域分析

アジア太平洋地域は2024年の収益の36.9%を生み出し、中国のインフラ推進と韓国の造船所のバックログに支えられ、2030年までに8.3%のCAGRで地域成長をリードする見込みです。中国の検査サービス市場は660億米ドルに達し、53,000以上の機関が存在する一方、インドは6億5,900万米ドルを記録し、2033年度までに11億3,000万米ドルを超える見込みです。急速な都市化と産業脱炭素化プログラムが、AIを活用した溶接監査と水素貯蔵検証の機会を生み出しています。

北米は規制のリーダーシップから恩恵を受けており、ASME XIII-2025はグローバルに波及効果をもたらし、コンサルティングおよび機器販売を米国サプライヤーに還流させています。機械および半導体ファブのリショアリングが、精密放射線透過検査およびコンピューター断層撮影評価の需要を触媒しています。地域のCAGRは、景気刺激法案が橋梁、鉄道、エネルギーインフラへの資本を誘導するにつれ、2030年までに7.2%に上昇する見込みです。

欧州は洋上風力と先進的な自動車材料に注力しており、渦電流探傷およびサーモグラフィーシステムの採用を促進しています。中東およびアフリカは、製油所のターンアラウンドと国境を越えたパイプラインの大型プロジェクトが統合サービスパートナーを求める中で、新興の潜在性を示しています。ラテンアメリカは依然として規模が小さいですが、再生可能エネルギーへの投資増加が新たな投資機会を開拓する可能性があります。これらの地域全体で、製造・重工業NDT市場は従来のスキャン単位課金を超えたデータ中心のサービスモデルへの共通の転換を進めています。

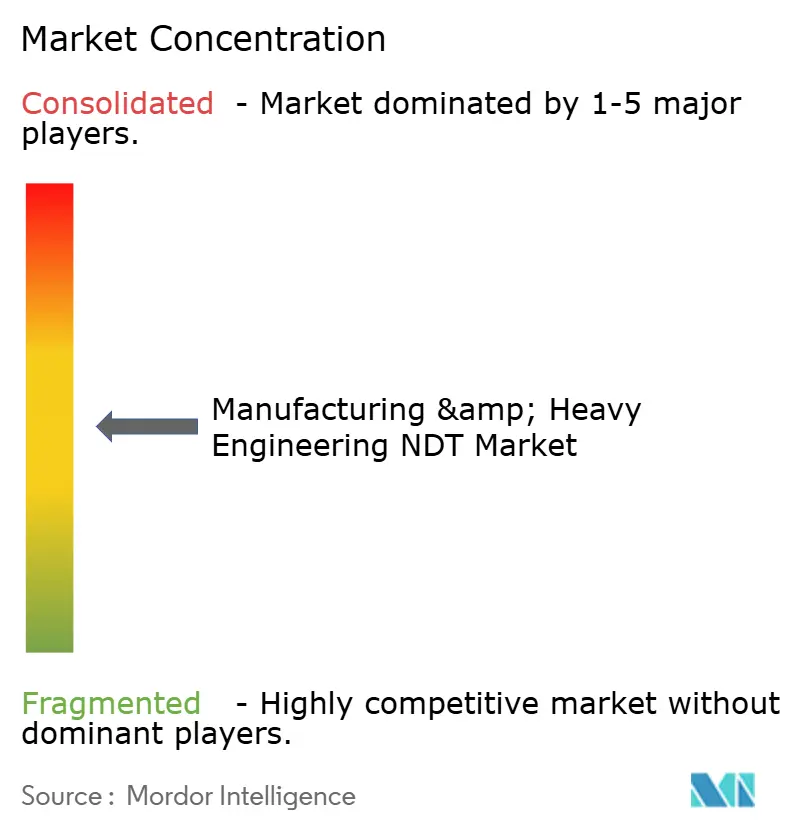

競合環境

競争は中程度に集中しており、GE Waygate Technologies、Olympus Evident、Eddyfi Technologies、MISTRAS Groupが機器とサービスにわたって重要なポジションを占めています。各社はクラウド分析スイートとロボティクス能力を拡充し、他社との差別化を図っています。GEはPhoenix v|tome|x L450 CTシステムを発売し、450 kVエネルギーとAI画像処理を特徴とし、スキャン時間を35%削減しています。Olympusは2億8,500万米ドルでZetecを買収し、原子力発電所における渦電流探傷のカバレッジを強化しました。[4]Olympus Evident、「超音波探傷技術トレンド」、OLYMPUS-IMS.COM

SGS、TÜV Rheinland、Intertekなどのサービス大手は、アジア太平洋地域での研究所の拠点を拡大し、地域の国有企業と連携して複数年のフレームワーク契約を確保しています。中小の専門企業は、Equinorなどのエネルギーオペレーターとのパートナーシップを活用してスケールを獲得し、洋上風力向けロボットクローラーNDTのニッチ市場を開拓しています。製造・重工業NDT市場では、機器OEMがサービスビューローを吸収してライフサイクル全体のサポート契約を確保する垂直統合も見られます。

水素対応の検査能力への投資が加速しています。Baker Hughesは次の10年の潮流を見据え、水素脆化研究所に6,500万米ドルを充当しました。一方、ソフトウェアファーストの新規参入者は既存企業にアルゴリズムライブラリをライセンス供与し、技術格差を縮小して欠陥分類精度に関する顧客の期待を高めています。これらの動きが総じて、市場をハードウェア、ソフトウェア、認定人材を束ねた統合プラットフォームへと誘導しています。

製造・重工業NDT産業のリーダー企業

Olympus Corporation(Evident)

Eddyfi Technologies

MISTRAS Group Inc.

Bureau Veritas SA

SGS SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:GE Waygate Technologiesが450 kVエネルギーとAI欠陥分析を搭載したPhoenix v|tome|x L450 CTシステムを発売。

- 2024年9月:Olympus Evidentが2億8,500万米ドルでZetecを買収し、渦電流探傷能力を拡充。

- 2024年8月:MISTRAS Groupがガルフコースト製油所向けにExxonMobilと4,700万米ドルの5年間NDT契約を締結。

- 2024年7月:Eddyfi TechnologiesがEquinorと提携し、洋上風力モノパイル向けAUV検査を開発。

グローバル製造・重工業NDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線透過検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流探傷検査 |

| アコースティックエミッション検査 |

| サーモグラフィー/赤外線検査 |

| コンピューター断層撮影検査 |

| 従来型/慣用型 |

| AIを活用した技術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 検査方法別 | 超音波検査 | |

| 放射線透過検査 | ||

| 磁粉探傷検査 | ||

| 液体浸透探傷検査 | ||

| 目視検査 | ||

| 渦電流探傷検査 | ||

| アコースティックエミッション検査 | ||

| サーモグラフィー/赤外線検査 | ||

| コンピューター断層撮影検査 | ||

| 技術別 | 従来型/慣用型 | |

| AIを活用した技術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年における製造・重工業NDT市場の予測値は?

市場は7.62%のCAGRで成長し、2030年までに17億米ドルに達する見込みです。

重工業セクターにおけるNDT需要を現在リードしている地域はどこですか?

アジア太平洋地域が2024年の収益の36.9%を占め、8.3%のCAGRで成長しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

ソフトウェアはAI分析の普及に伴い、2030年までに14.7%のCAGRでトップを走っています。

超音波探傷法が広く使用されている理由は何ですか?

放射線を使用せずに体積検査が可能であり、2024年の市場シェアの27.5%を確保しています。

サービスプロバイダーが直面する最大の課題は何ですか?

ISO 9712レベルIII検査員のグローバルな不足がキャパシティを制約し、コストを上昇させています。

AIシステムは検査ワークフローをどのように変えていますか?

AI分類器が製鉄所のダウンタイムを45%削減し、予知保全モデルを可能にしています。

最終更新日: