非破壊検査(NDT)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

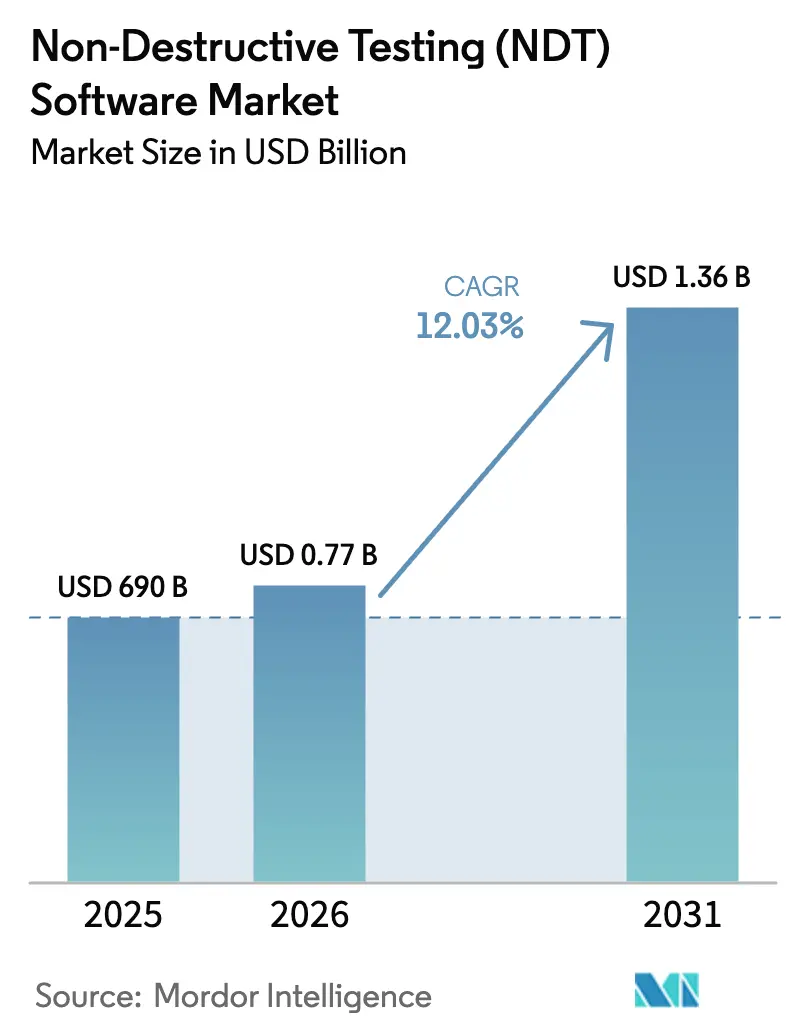

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.36 十億米ドル |

| 成長率 (2026 - 2031) | 12.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非破壊検査(NDT)ソフトウェア市場分析

NDTソフトウェア市場規模は2026年に7億7,201万USDと推定され、2025年の6億9,000万USDから成長し、2031年には13億6,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 12.03%で成長します。検査ワークフローのデジタル化が進み、人工知能による欠陥特性評価が向上し、クラウドアナリティクスが標準となるにつれ、需要は加速しています。老朽化したパイプライン、タービン、圧力容器は、文書化エラーを削減し、トレーサビリティを強化し、過去データを収益化するインテリジェントプラットフォームへの手動レポートの置き換えを必要としています。超音波モジュールが依然として主流ですが、渦電流および放射線透過検査プログラムもAIエンジンを迅速に統合し、精度向上とサイクルタイム短縮を実現しています。機器メーカーがソフトウェアスタートアップを買収する一方、専業ベンダーはハードウェア互換性を拡大してマルチサイトのエンタープライズ契約を獲得しようとしており、競争の激しさが増しています。[1]「フェニックス Datos|x デジタルラジオグラフィシステム」、Baker Hughes、bakerhughes.com

主要レポートのポイント

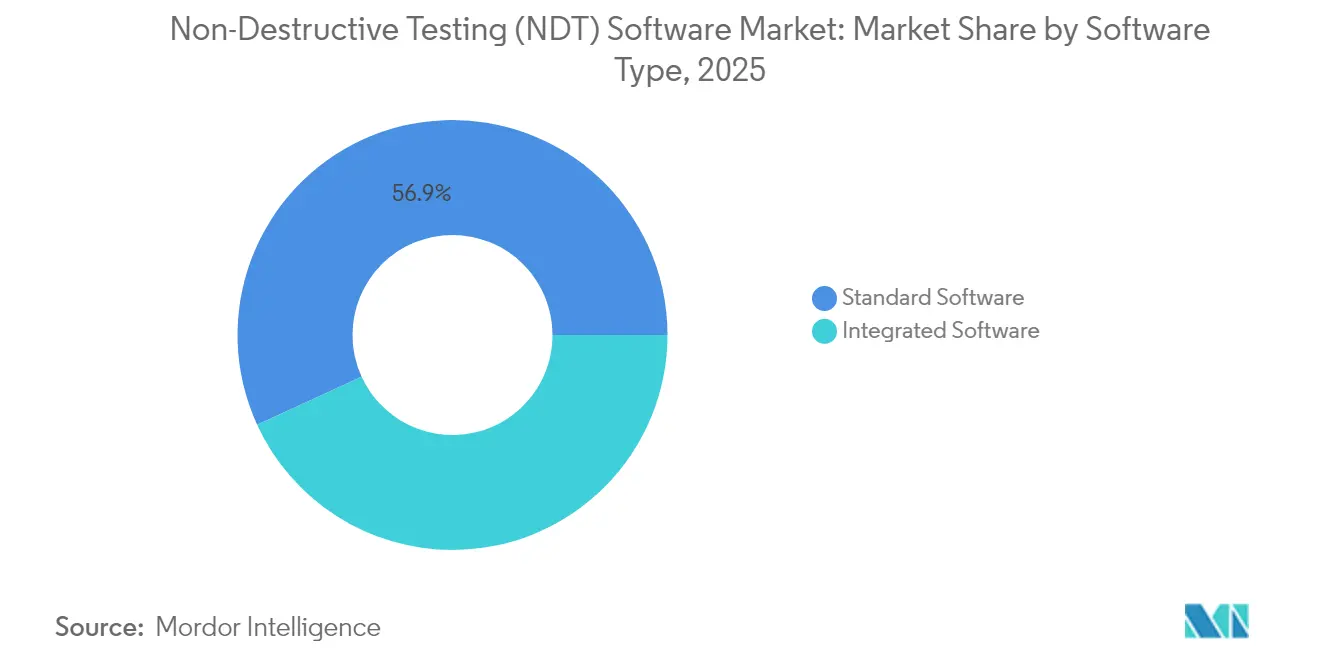

- ソフトウェアタイプ別では、標準ソリューションが2025年のNDTソフトウェア市場シェアの56.85%を占め、一方で統合スイートは2031年までCAGR 15.05%で成長する見込みです。

- 展開モード別では、オンプレミスプラットフォームが2025年のNDTソフトウェア市場シェアの60.95%を保持しており、クラウド代替手段は2031年までCAGR 14.88%で拡大する見込みです。

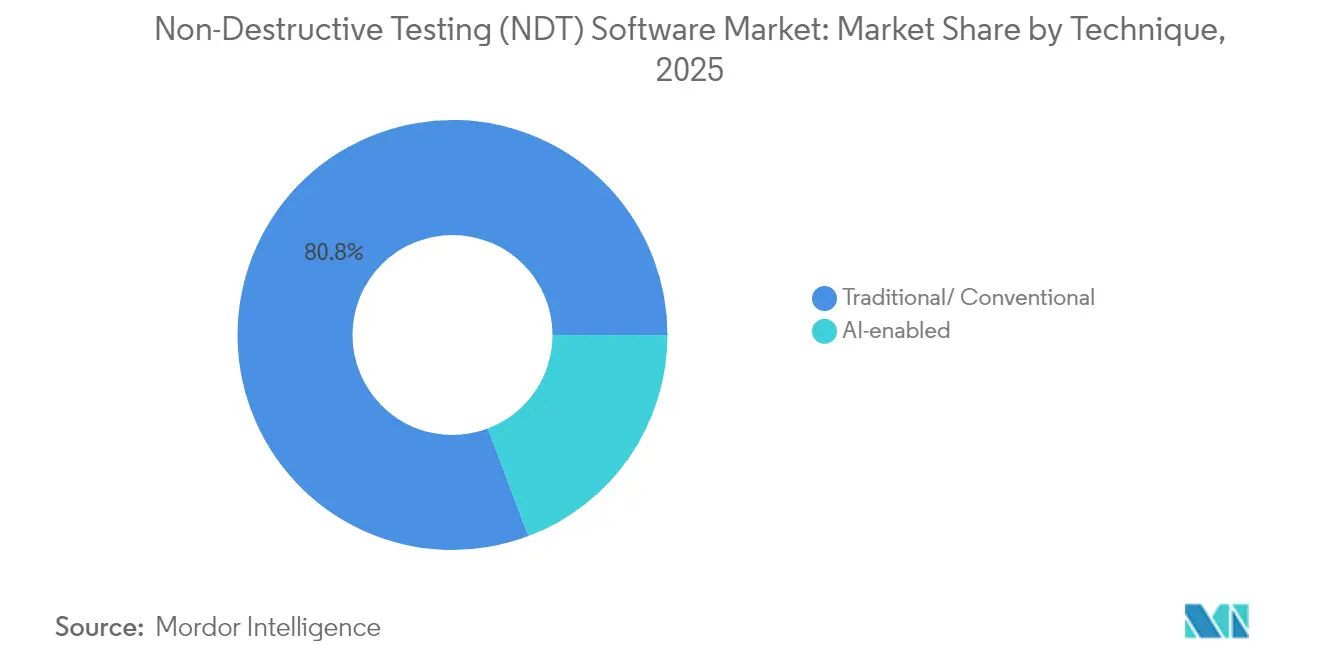

- 技術別では、従来型プログラムが2025年のNDTソフトウェア市場シェアの80.75%を占め、AI対応モジュールは予測期間中にCAGR 19.08%で拡大する見込みです。

- 検査方法別では、超音波ソリューションが2025年に36.72%の収益シェアでトップとなり、渦電流システムは2031年までCAGR 13.55%で成長する見込みです。

- エンドユーザー産業別では、石油・ガスセクターが2025年のNDTソフトウェア市場シェアの42.55%を維持しましたが、自動車・輸送セクターは2026年〜2031年にかけて最速のCAGR 14.21%を記録する見込みです。

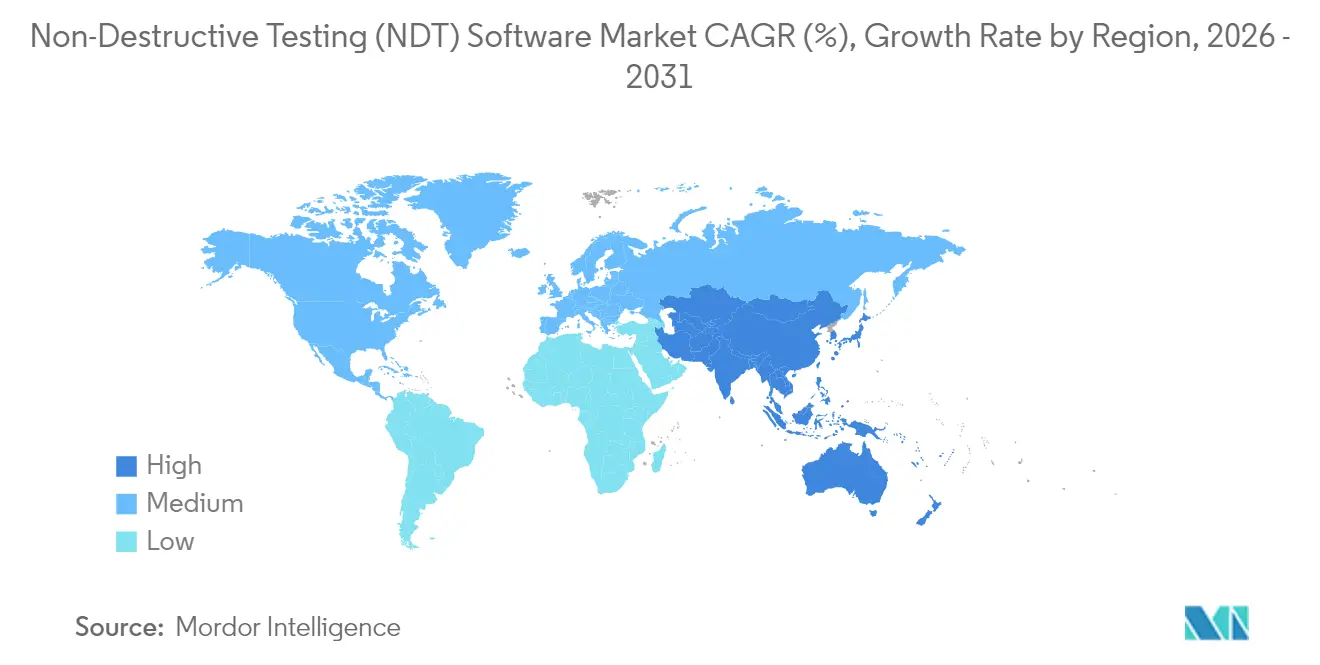

- 地域別では、北米が2025年に36.15%のシェアでトップとなり、アジア太平洋地域は2031年までCAGR 13.96%で最も強い見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非破壊検査(NDT)ソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 検査ワークフローの急速なデジタル化 | +2.8% | 北米および欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| 欠陥特性評価おける高度なアナリティクスおよびAIの採用拡大 | +3.2% | 当初は先進国市場に集中するグローバル市場 | 長期(4年以上) |

| 安全性が重要な産業における厳格な規制コンプライアンス | +2.1% | 地域ごとに強度が異なるグローバル市場 | 短期(2年以内) |

| 頻繁な検査サイクルを必要とする老朽化インフラ | +2.4% | 主に北米および欧州 | 長期(4年以上) |

| インダストリー4.0プログラムにおける予知保全へのシフト | +1.8% | アジア太平洋地域の製造拠点が牽引するグローバル市場 | 中期(2〜4年) |

| NDTデータストリームを統合するデジタルツインの成長 | +1.6% | 先進製造地域に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

検査ワークフローの急速なデジタル化

デジタルトランスフォーメーションにより、検査ソフトウェアがプラント運営の中心に位置づけられています。DICONDE準拠の画像はスキャナーおよびアセット管理ポータルとシームレスに統合され、紙の記録簿を排除し、転記エラーを40%削減します。リモートチームはセキュアなブラウザからログインし、リアルタイムで所見に注釈を付け、規制当局が現地訪問なしに受け入れる監査対応PDFをエクスポートします。マルチサイトオペレーターにとっては、中央ダッシュボードが施設全体にわたる繰り返し溶接欠陥などのトレンドを特定し、タイムリーなプロセス改善を可能にします。[2]ASTM International、「非破壊評価におけるデジタルイメージングおよび通信(DICONDE)の標準実施規範」、astm.org その結果、検査データが受動的な記録から戦略的資産へと転換する、根本的に異なる業務文化が生まれています。

高度なアナリティクスとAIの採用拡大

畳み込みニューラルネットワークは現在、一般的な鋳造欠陥の分類において95%以上の精度を超え、実際の生産試験において誤検知を30%削減しています。アルゴリズムは欠陥の進展を予測し、亀裂が許容範囲を超える前に溶接補修のスケジュールを立てることを可能にします。エッジデバイスはスキャナー上で画像を処理し、レイテンシとデータ主権リスクを低減します。AIのパフォーマンスはトレーニングデータ量に依存するため、数十年分のアーカイブを持つ既存企業が先行優位性を持ちます。新規参入者は公開データセットのライセンス取得とアノテーションのクラウドソーシングによってその差を縮めていますが、大規模な産業データ保管庫は統合サプライヤーにとって参入障壁であり続けています。

厳格な規制コンプライアンス

航空宇宙、原子力、パイプラインに関する法規制は、デジタルトレーサビリティをますます義務付けています。米国連邦航空局は現在、重要部品の電子整備記録を義務付けており、OEMはレガシーソフトウェアのアップグレードを余儀なくされています。[3]連邦航空局、「整備文書化要件」、faa.gov 欧州の圧力容器規則も同様に、クラウドアクセス可能な検査ファイルを要求しています。コンプライアンス違反のペナルティが迅速な調達サイクルを促進し、監査証跡、暗号化、ロールベースのアクセス制御を備えた実績あるプラットフォームが優位に立っています。認証機関は人員基準をソフトウェアスキルと整合させており、技術者はISO 9712更新の一環としてアナリティクスダッシュボードのスキルアップを求められています。

老朽化インフラが頻繁な検査を必要とする

米国の橋梁、パイプライン、ボイラーの60%以上が設計寿命を超えており、より厳格なリスクベースの検査スケジュールが求められています。複雑な資産は年間テラバイト規模の超音波および放射線透過データを生成しており、従来のスプレッドシートでは効果的に解析できません。資産所有者は、異常追跡を自動化し、有限要素モデルと所見を相関させ、修繕予測を生成するエンタープライズNDTスイートを導入しています。総所有コストは、精製所や発電所において1日あたり数百万USDに上る可能性がある計画外停止を回避することで相殺されます。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ソフトウェアライセンスおよびカスタマイズの高い初期費用 | -1.9% | 新興市場でより顕著なグローバル市場 | 短期(2年以内) |

| NDTデータサイエンティストの不足がAIモジュールの採用を阻害 | -1.4% | アジア太平洋地域および新興市場で特に深刻なグローバル市場 | 中期(2〜4年) |

| クラウド展開に関するサイバーセキリティ上の懸念 | -0.8% | 重要インフラセクターで懸念が高まるグローバル市場 | 短期(2年以内) |

| データ相互運用性に関する標準の断片化 | -0.7% | クロスプラットフォーム統合に影響するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期ライセンスおよびカスタマイズコスト

フルスイートの導入は10万〜50万USDのリスト価格が多く、最初の3年間で統合とトレーニングにより支出が2倍になることがあります。中小規模の検査会社は購入を先送りするか、ROIを遅らせる限定的なスコープのモジュールを選択します。サブスクリプションクラウドモデルはコストを運営予算にシフトしますが、複数年にわたる費用は最終的に永続ライセンスを上回る可能性があります。複雑なERPインターフェースには専門コンサルタントが必要で、展開コストに5万〜20万USDが追加されます。成熟市場では生産性向上によってコストを回収できますが、価格感度が中小サービスプロバイダーや新興経済圏での採用を遅らせています。

NDTデータサイエンティストの不足

認定検査員のわずか15%しか高度なデータアナリティクスの資格を持っておらず、ベンダーがアルゴリズムの調整とモデル検証の責任を担わざるを得ない状況です。[4]米国非破壊検査学会、「非破壊検査入門」、asnt.org大学では材料科学と機械学習のカリキュラムの融合が遅れており、ハイブリッドエンジニアに対する賃金プレミアムが生じています。その結果、企業はAIモジュールの運用化に苦労しており、パイロットの成功にもかかわらず普及が制限されています。業界団体やクラウドプロバイダーが支援する人材育成プログラムがその差を縮めつつありますが、規模拡大には数年を要する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別 – 統合スイートがプラットフォーム採用を加速

標準プログラムは2025年の収益の56.85%を占め、単一手法の工場における定着した役割によるものです。しかし、プラントがデータサイロを統合するにつれ、統合スイートはCAGR 15.05%で拡大しています。統合プラットフォームを導入した大規模精製所では、超音波、放射線透過、渦電流ファイルを単一リポジトリにリンクすることで、検査時間が25%短縮されています。統合環境はエンタープライズアセット管理システムと同期し、保全計画担当者が静的なカレンダーではなくリアルタイムのリスクスコアに基づいて修繕の優先順位を付けることを可能にします。ベンダーはアナリティクス、可視化、コンプライアンスモジュールをバンドルすることで複数年更新を確保し、顧客の囲い込みを実現しています。

競争はエコシステムの幅を中心に展開されています。Baker Hughesはフェニックスソフトウェアをスキャナーラインナップに組み込み、プローブからダッシュボードまでのエンドツーエンドの提案を顧客に提供しています。専業開発者はサードパーティデバイスからDICONDEファイルをインポートするハードウェア非依存コネクタで対抗しています。より多くのクライアントがデジタルツインを求めるにつれ、統合スイートはシミュレーションおよびライフサイクルプログラムのバックボーンとして位置づけられています。合併によって専門コードベースがより広範なスタックに統合されるにつれ断片化は減少し、NDTソフトウェア市場においてプラットフォームリーダーとニッチなプラグインプロバイダーの間の明確な区分が生まれるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別 – クラウド移行が勢いを増す

オンプレミスソリューションは2025年に60.95%のシェアを維持しており、防衛および原子力サイトにおけるセキュリティ規則の必要性を反映しています。しかし、クラウド展開は弾力的なストレージとリモートコラボレーションにより、CAGR 14.88%を記録する見込みです。多国籍メーカーはテラバイト規模のビデオ放射線透過データを地域データセンターにストリーミングし、AIエンジンが欠陥を分類して工場フロアのタブレットに簡潔なアラートを送信します。更新されたNIST OTセキュリティガイドラインは、企業リスクチームのニーズを満たす暗号化とアクセス制御の設計図を概説しています。ハイブリッド戦略が近い将来に主流となるでしょう:機密性の高い生の画像はファイアウォールの内側に保持され、メタデータ、アナリティクス、ソフトウェアアップデートはマネージドクラウドに置かれます。レイテンシは遠隔地の油田でのリアルタイムフェーズドアレイスキャンの障壁となっていますが、衛星帯域幅の改善により、クラウドファーストアーキテクチャへの選好が徐々にシフトするでしょう。

技術別 – AIが従来型ワークフローを再構築

従来型モジュールは依然として2025年支出の80.75%を占めていますが、AI強化エンジンはCAGR 19.08%で成長しており、手動解釈から支援型インテリジェンスへの大きな転換を示しています。ディープラーニングモデルは欠陥ライブラリを取り込み、複合材料における微妙な指示を認識することを学習します。これは通常、数十年の技術者経験を必要とする作業です。オペレーターはAIを一次スクリーニングに活用し、フラグが立てられたフレームを認定評価者に引き上げることで、大型パイプラインに必要なレビュー時間を半減させています。規制機関は検証の厳密さを監視しており、ASTMはAIテストプロトコルを成文化するワーキンググループを招集し、安全ケースが標準化されたベンチマークを引用できるようにしています。時間の経過とともに、AIモードは使い慣れたGUIにシームレスに統合され、最前線の検査員にとって移行を透明にしながら、定量化可能な精度向上をもたらすでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

検査方法別 – 超音波の優位性が渦電流の成長に直面

超音波スイートは溶接、鍛造品、複合材料にわたる汎用性から2025年収益の36.72%を占めました。フェーズドアレイビームフォーミングの継続的な改善により分解能が向上し、確立された超音波ANTEプラットフォームの寿命が延びています。電気自動車バッテリーラインが薄いアルミニウムおよび銅箔の高スループット表面検査を必要とするため、渦電流プログラムはCAGR 13.55%で急増しています。自動車工場は多チャンネル渦電流コイルとAIフィルターを統合し、無関係なノイズを除去して誤棄却率を2%未満に抑えています。放射線透過検査は厚肉鋳造品やパイプラインの周溶接に依然として重要ですが、線量制御規制がデジタルX線パネルへの段階的な移行を促進しており、被曝を低減しクラウドダッシュボードとのシームレスな統合を実現しています。マルチモーダルスイートは超音波Cスキャンと渦電流ヒートマップを単一ビューアに重ね合わせ、ファイルをエクスポートすることなく、より豊かな根本原因分析を可能にしています。

エンドユーザー産業別 – 石油・ガスが基盤を維持、自動車が加速

石油・ガスはパイプライン完全性義務と精製所のターンアラウンドにより、2025年に42.55%のシェアを保持しました。インラインインスペクションデータは腐食成長を予測するダッシュボードに供給され、掘削コストを数百万USD節約する的を絞った掘削を可能にします。しかし、自動車・輸送は2031年までCAGR 14.21%で成長するスプリントセグメントです。バッテリーギガファクトリーは自動化された超音波とサーモグラフィーを使用して、人間のレビューでは達成不可能な速度でミリ秒単位でセル溶接を認定しています。航空宇宙はプレミアムニッチを維持し、積層段階の早期に層間剥離を検出する複合材料検査機能の組み込みをサプライヤーに求めています。発電はタービンブレードアナリティクスへの安定した需要を維持し、建設・インフラチームは橋梁桁検査に携帯型超音波タブレットを採用しています。産業横断的な採用パターンは、ワークフローがデジタル化されると、ユーザーが元に戻ることはほとんどないことを確認しており、NDTソフトウェア市場における複合的なネットワーク効果を強調しています。

地域分析

北米は2025年収益の36.15%を確保しており、デジタルアーカイブを明示的に要求するパイプライン・危険物安全局の完全性規則などの規制に支えられています。航空宇宙プライムはAI放射線透過検査を生産セルに組み込み、カナダのパイプラインオペレーターは数千マイルの送電ネットワークにマルチモーダルスイートを展開しています。高いソフトウェア予算、レガシー資産の複雑さ、強固なガバナンスがプレミアムライセンス販売を支えています。

アジア太平洋地域は2026年〜2031年にかけてCAGR 13.96%で最速の成長を記録する見込みです。中国のスマートファクトリー展開は検査データをMESおよびERPレイヤーと統合し、エンドツーエンドのトレーサビリティを実現しています。インドの高速道路および地下鉄プロジェクトは溶接監査にクラウド対応超音波を指定しており、モバイルファーストのSaaSソリューションの普及を促進しています。技術学会はクラウドハイパースケーラーとブートキャンプでパートナーシップを結び、スキルギャップを埋め、実装者の国内エコシステムを育成しています。日本と韓国は電子機器はんだ接合部向けのAI渦電流アナリティクスを先駆けており、そのノウハウを地域サプライヤーに輸出しています。

欧州はライフサイクル健全性モニタリングとメンテナンスを優先するグリーン改修プログラムに牽引され、成熟しながらも安定した機会を提供しています。ドイツは自動車サプライヤー全体でDICONDEを標準化し、英国の民間航空局はブロックチェーンで保護された検査ログのパイロットを実施しています。中東・アフリカはオペレーターがオフショアリグを近代化するにつれ、緩やかな成長が見込まれます。ラテンアメリカの鉱山会社はスラリーパイプラインにリスクベース検査を採用し、対応可能な需要を段階的に拡大しています。

競争環境

NDTソフトウェア市場は依然として中程度に断片化しており、上位5社のベンダーが合算収益の相当なシェアを占めています。グローバル大手はデータレイク規模とフルスイートスタックによって差別化を図っています。Baker HughesはAIスタートアップを統合して欠陥分類器をスキャナーに組み込み、プラントオペレーターのインサイト獲得時間を短縮しました。Olympusはエンドツーエンド暗号化を備えたクラウドポータルをリリースし、慎重な電力会社のサイバーセキュリティへの懸念を払拭しました。Zetecは厚肉断面の亀裂を自動サイジングするフェーズドアレイアルゴリズムへの投資を継続し、原子力クライアントに対応しています。中堅の挑戦者は複合材料航空宇宙や電気自動車バッテリーなどの垂直市場に特化し、ドメイン固有の機能を求めるOEMを引き付けています。

機器メーカーが継続的な収益ストリームを追求するにつれ、統合は激化するでしょう。クラウドネイティブの新規参入者は迅速な展開とサブスクリプション価格を宣伝していますが、重要インフラにおける信頼のハードルをクリアする必要があります。相互運用性が主要な競争の場となっており、競合スキャナーからのシームレスなDICONDE取り込みを誇るプラットフォームが、混合フリートが主流の契約を獲得しています。積層造形と再生可能エネルギーブレードにおいて、シミュレーション対応データセットと検査フィードバックループを組み合わせたファーストムーバーは、防御可能なニッチを確立する好位置にあります。

非破壊検査(NDT)ソフトウェア産業リーダー

Zetec Inc.

Eddyfi Technologies Inc.

Baker Hughes Co. (Waygate Technologies)

Mistras Group Inc.

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Baker Hughesの検査部門であるWaygate Technologiesは、Microsoft Azureと6,500万USDのパートナーシップを締結し、エッジデバイスと高度なAIモデルを組み合わせたクラウドネイティブ検査プラットフォームを構築しています。このシステムはパイプラインデータをクラウドにストリーミングし、リアルタイムアナリティクスを実行し、実用的なインサイトをフィールドチームにフィードバックします。初期試験では、重要な石油・ガス資産における計画外停止を35%削減できることが示されています。

- 2025年8月:MISTRAS Groupは、ドイツのInspectionAI GmbHを4,200万USDで買収し、欧州でのリーチを拡大しました。InspectionAI社のディープラーニングソフトウェアは、航空宇宙複合材料の欠陥を98.5%の精度で検出し、手動レビューと比較して検査時間を60%短縮します。MISTRASはこれらのアルゴリズムを統合スイートに組み込み、航空会社および防衛顧客のターンアラウンドを加速する計画です。

- 2025年7月:Eddyfi NDTは、量子強化超音波検査の商業化に向けてSiemens Venture Capital主導のシリーズD資金調達で2,800万USDを調達しました。量子・古典ハイブリッドアプローチは原子力グレードの金属をより深く調査し、誤警報を抑制しながら検出感度を45%向上させます。これはメンテナンスウィンドウが限られた電力会社にとって有利です。

- 2025年6月:Carl Zeiss Industrial Quality Solutionsは、量子アルゴリズムを搭載した初の商用CT解析ツールであるZEISS INSPECT Quantumを発売しました。このソフトウェアはトモグラフィーデータをレガシープラットフォームの12倍の速度で処理し、EVバッテリー部品の10µm以下のマイクロ欠陥を検出することで、自動車メーカーが早期に故障を予測し保証コストを削減することを可能にします。

グローバル非破壊検査(NDT)ソフトウェア市場レポートの範囲

非破壊検査(NDT)は、部品、材料、またはアセンブリの検査、試験、または評価を行うものです。製品の使用性や部品を損なうことなく、特性の差異や不連続性を検査します。NDTソフトウェアは、検査、試験、完全性評価作業を含むNDTワークフローのさまざまな側面をデジタル化することができます。紙のフォーム、書類キャビネット、スプレッドシートの必要性を排除しながら、組織がより多くの検査と試験をより迅速に実施するのを支援します。

非破壊検査(NDT)ソフトウェアは、タイプ(標準ソフトウェア、統合ソフトウェア)、エンドユーザー産業(石油・ガス、電力・エネルギー、航空宇宙・防衛、自動車・輸送、電子機器、その他のエンドユーザー産業)、地域(南北アメリカ、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて、金額(USD)での市場予測と規模を提供しています。

| 標準ソフトウェア |

| 統合ソフトウェア |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 従来型/慣用型 |

| AI対応型 |

| 超音波検査 |

| 放射線透過検査 |

| 渦電流検査 |

| 磁粉探傷・浸透探傷 |

| その他の検査方法(赤外線、音響など) |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ソフトウェアタイプ別 | 標準ソフトウェア | ||

| 統合ソフトウェア | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 技術別 | 従来型/慣用型 | ||

| AI対応型 | |||

| 検査方法別 | 超音波検査 | ||

| 放射線透過検査 | |||

| 渦電流検査 | |||

| 磁粉探傷・浸透探傷 | |||

| その他の検査方法(赤外線、音響など) | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子機器・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

NDTソフトウェア市場の現在の規模は?

NDTソフトウェア市場規模は2026年までに7億7,201万USDに達する見込みです。

NDTソフトウェア市場はどのくらいの速度で成長する見込みですか?

CAGR 12.03%を記録し、2031年までに13億6,000万USDに達する見込みです(2026年〜2031年)。

最も急速に拡大している展開モデルはどれですか?

クラウドベースプラットフォームは、企業がリモートアナリティクスを採用するにつれ、最速のCAGR 14.88%を記録しています。

最も急速に新規採用が進んでいる産業はどれですか?

自動車・輸送セクターが電気自動車バッテリー検査の需要拡大に牽引され、CAGR 14.21%でトップとなっています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は中国とインドの産業デジタル化に牽引され、2031年までCAGR 13.96%を記録する見込みです(2026年〜2031年)。

製品開発に影響を与える主要な技術トレンドは何ですか?

自動欠陥分類のための人工知能と機械学習の統合がソフトウェア開発ロードマップを再構築しています。

最終更新日: