英国NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

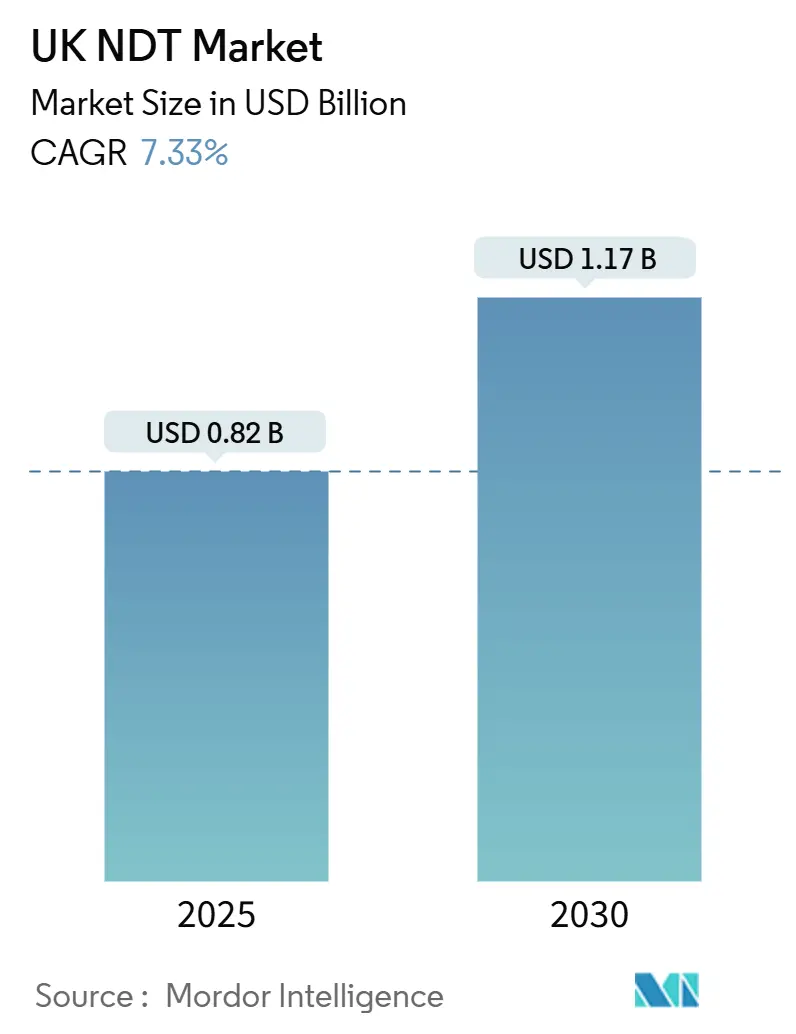

| 市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2030) | 1.17 十億米ドル |

| 成長率 (2025 - 2030) | 7.33% CAGR |

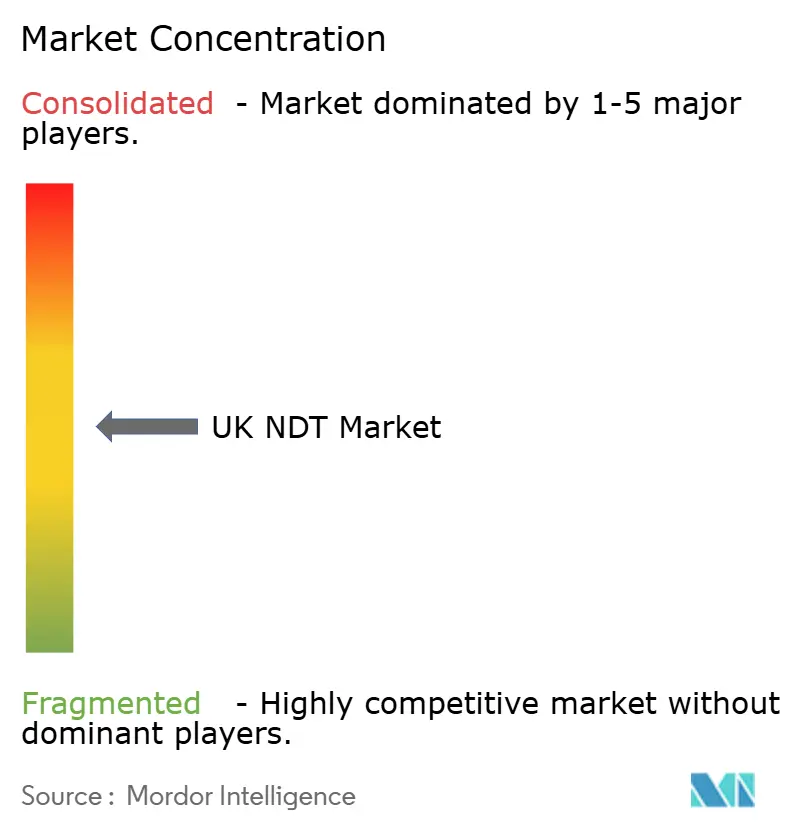

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国NDT市場分析

英国NDT市場規模は2025年に8億2,000万USDと推定されており、同セクターは2030年までに11億7,000万USDに達すると予測され、この期間における7.33%のCAGRに相当します。老朽化した原子力発電所に対する義務的な検査サイクル、洋上風力発電所の設置拡大、およびインダストリー4.0プログラムの着実な展開がこの拡大を支えています。市場はまた、レベルIII認定検査員の慢性的な不足に対処するサービスアウトソーシング、および検査データを実用的なインサイトに変換するソフトウェア中心のサービスによっても支えられています。成長機会は、水素インフラの完全性プロジェクト、および航空宇宙・自動車生産における自動欠陥認識への需要増大からも生まれています。

主要レポートのポイント

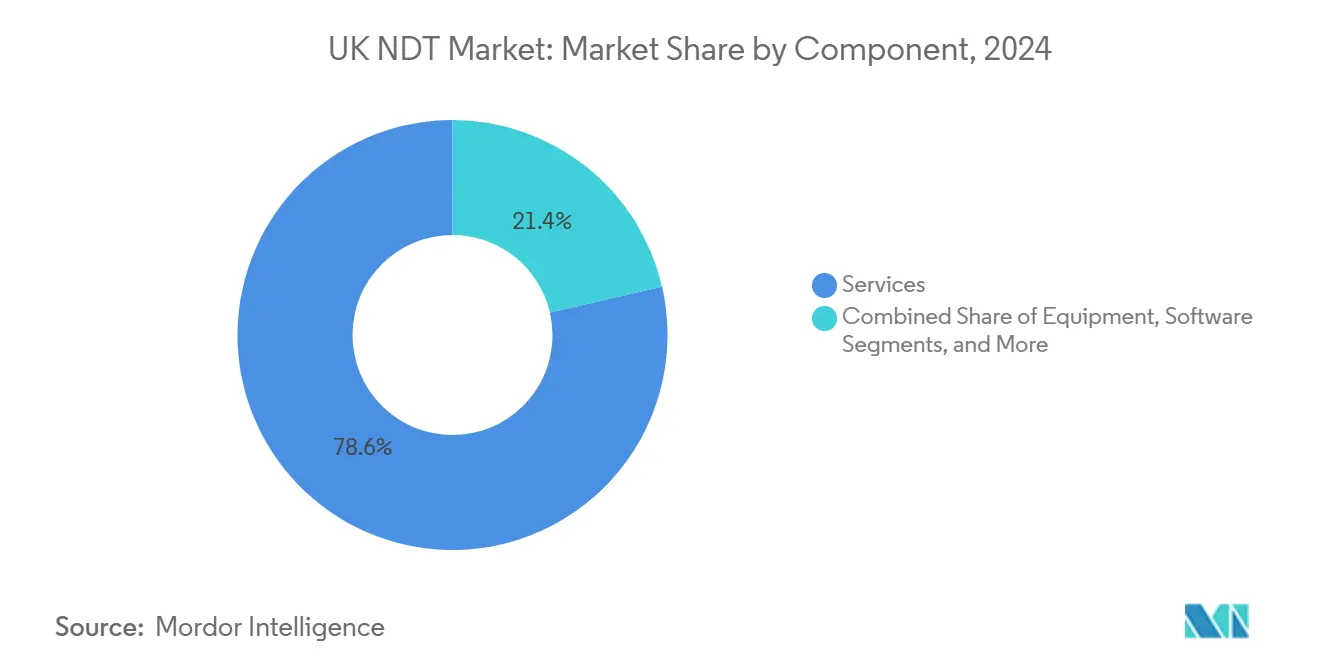

- コンポーネント別では、サービスが2024年に78.6%の収益シェアでトップとなりました。ソフトウェアは2030年に向けて11.1%のCAGRで拡大すると予測されており、英国NDT市場全体における予知保全の実現における役割を反映しています。

- 検査方法別では、超音波検査が2024年に英国NDT市場シェアの27.3%を占めました。渦電流検査は2030年にかけて7.9%のCAGRで進展すると予測されています。

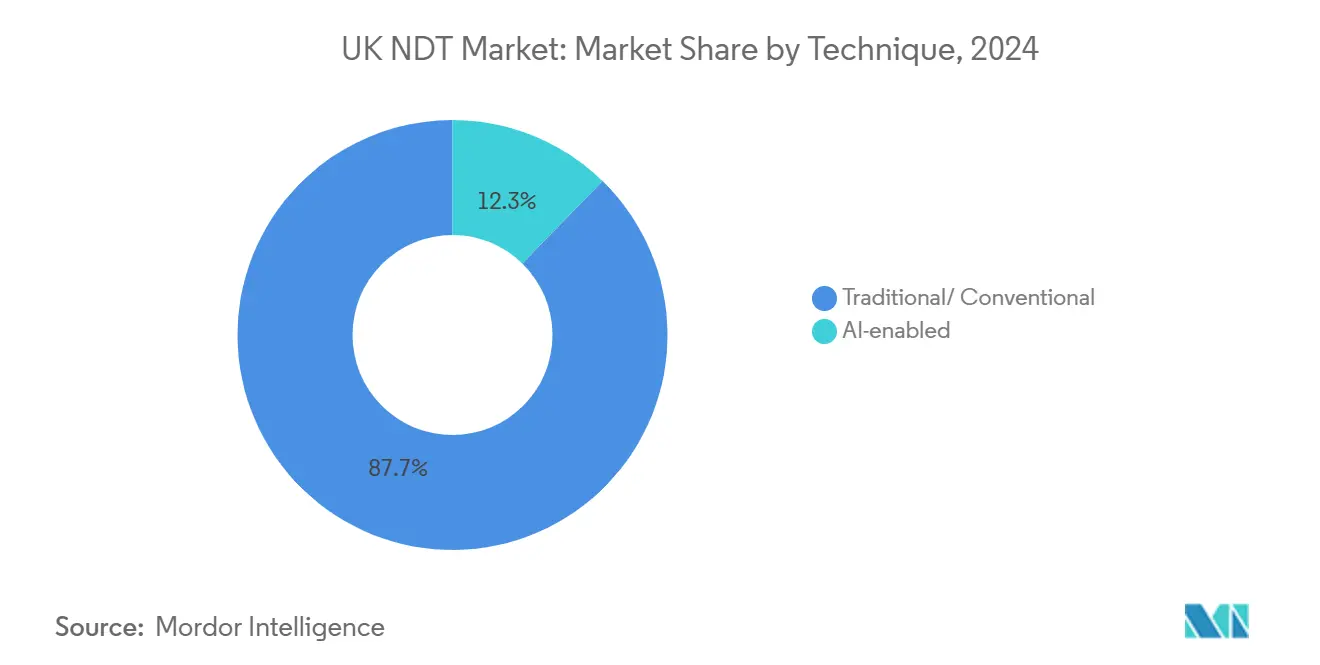

- 技術別では、従来型手法が2024年に英国NDT市場規模の87.7%のシェアを占めました。AIを活用した技術は2030年にかけて14.2%のCAGRで上昇すると予測されています。

- エンドユーザー産業別では、石油・ガスセクターが2024年に英国NDT市場規模の24.8%のシェアを保有しました。自動車・輸送セクターは2025年から2030年にかけて8.1%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フェーズドアレイ超音波システムの採用拡大 | +1.8% | スコットランドの洋上風力セクターおよび全国の航空宇宙ハブ | 中期(2〜4年) |

| 再生可能エネルギーインフラの拡大 | +1.5% | 英国沿岸地域およびスコットランドの風力ゾーン | 長期(4年以上) |

| 老朽化した原子力発電所に対する義務的な検査サイクル | +1.2% | イングランドの原子力サイトおよびスコットランドのトーネス施設 | 短期(2年以内) |

| インダストリー4.0デジタル検査ソリューションに対する政府のインセンティブ | +1.0% | 北イングランドの産業ゾーンおよび全国の製造クラスター | 中期(2〜4年) |

| スキルギャップの拡大、専門サービスプロバイダーへのアウトソーシング | +0.9% | 主要産業センター | 短期(2年以内) |

| 水素パイプラインの完全性認証への取り組み | +0.6% | イングランドの水素回廊およびスコットランドのグリーンプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フェーズドアレイ超音波システムの採用拡大

フェーズドアレイ超音波検査(PAUT)のより広範な採用が、英国NDT市場を高解像度検査へと推進しています。航空宇宙メーカーは複合材コンポーネントに対してPAUTをますます義務付けており、石油・ガスオペレーターは複雑な溶接形状に対してPAUTを採用しています。1つのPAUTプローブが複数の従来型トランスデューサーを代替でき、体積的カバレッジを損なうことなく検査時間を最大50%短縮します。[1]健康安全局、「圧力機器安全規制」、HSE.GOV.UK 圧力機器規制の最近の改訂により、PAUTが放射線検査方法の許容可能な代替手段として列挙され、規制上の障壁が取り除かれ、他の安全上重要なセクターでの採用が支援されています。サービスプロバイダーは、人員のスキルアップを活用するとともに、検査結果を完全性ダッシュボードに変換するリアルタイムデータ分析プラットフォームとPAUTをバンドルすることで利益を得ています。

再生可能エネルギーインフラの拡大

国が2030年までに50GWの洋上風力発電容量の達成を目指す中、風力タービンの建設が急増しています。NDT需要はブレード製造、基礎溶接、海底ケーブルに及び、沿岸地域に複数年にわたるサービスパイプラインを生み出しています。ドローン搭載のサーモグラフィーとロボットクローラーがタワー検査のロープアクセスに取って代わり、作業員の安全性と検査の再現性を向上させています。スコットウィンドの海底リース単独で25GW以上の新規プロジェクトが追加され、生涯にわたる検査体制が必要となり、NDTをコンプライアンス機能から風力発電所オペレーターにとっての戦略的差別化要因へと転換させています。ブレード監視、腐食マッピング、デジタル記録管理を統合したターンキー検査パッケージを提供するベンダーは、これらの新規契約を獲得するのに有利な立場にあります。

老朽化した原子力発電所に対する義務的な検査サイクル

英国の原子炉の平均稼働年数は35年以上であり、2024年に原子力規制局(ONR)が公表したより厳格なプロトコルの対象となっています。[2]ザ・クラウン・エステート、「洋上風力リース戦略」、THECROWNESTATE.CO.UK オペレーターは原子炉容器、蒸気発生器、一次配管に対してより頻繁な体積検査を実施しなければならず、英国NDT市場に安定した収益をもたらしています。高温超音波検査や放射線硬化ロボティクスなどの専門技術への投資が再び活発化しています。セラフィールドにおける廃炉プロジェクトは、廃棄物パッケージの特性評価および放射線ゾーンでの遠隔目視検査に対する追加需要を生み出し、稼働中の原子炉を超えて市場機会を拡大しています。

インダストリー4.0デジタル検査ソリューションに対する政府のインセンティブ

メイド・スマータープログラムおよびイノベートUKの助成金を通じて、政府の資金援助がAIベースの欠陥認識およびクラウドホスト型検査管理ツールの商業化を加速させています。税制優遇措置により、メーカーは適格なデジタル技術投資の最大130%を回収でき、中規模企業の参入障壁を低下させています。その結果、ソフトウェアの採用は11%以上のCAGRで成長し、生の検査データを予知保全アラートに変換して計画外のダウンタイムを削減しています。北イングランドの地域開発機関は、AIプラットフォームを工場のMESおよびERPシステムと統合するパイロットプロジェクトを共同資金援助することで、さらに採用を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な放射線検査機器の高い資本コスト | −0.8% | 全国規模、小規模プロバイダーへの影響が大きい | 短期(2年以内) |

| AIを活用した欠陥特性評価の標準化の限界 | −0.6% | 航空宇宙クラスターおよび原子力施設 | 中期(2〜4年) |

| ニッチな技術におけるレベルIII認定検査員の不足 | −0.5% | 全国の安全上重要なセクター | 長期(4年以上) |

| 産業用放射線検査同位体に関する環境上の懸念 | −0.3% | 原子力および重工業回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な放射線検査機器の高い資本コスト

産業用コンピュータ断層撮影プラットフォームは50万ポンド(62万5,000USD)を超えることが多く、小規模なサービス会社はアップグレードを遅らせるかレンタルコンソーシアムを形成せざるを得ません。放射線検査ベイにおけるコンプライアンスには、高額な遮蔽設備とライセンスが必要であり、総所有コストが機器の表示価格をはるかに上回ります。ブレグジット後のサプライチェーンの遅延によりリードタイムが延長し、ベンダー競争が減少し、近期投資を抑制する可能性のある資金調達リスクが増大しています。その結果、一部のオペレーターは予算上の制約を管理するためにPAUTなどの代替手法に切り替えていますが、特定の複雑な形状には放射線検査が依然として不可欠です。

AIを活用した欠陥特性評価の標準化の限界

規制当局は、航空宇宙および原子力セクターのミッションクリティカルな検査にAIシステムを承認する前に、アルゴリズム性能の客観的な証拠を要求します。ASTM E3166などの現行フレームワークはガイダンスを提供していますが、詳細な検証指標が不足しており、認証のボトルネックが生じています。[3]原子力規制局、「老朽化管理ガイダンス更新」、ONR.ORG.UK 独自のデータフォーマットがAIプラットフォームと既存のQAワークフロー間の相互運用性を妨げており、業界団体間で異なる検証プロトコルが承認タイムラインを長引かせています。堅固なコンセンサス標準が確立されるまで、ほとんどの資産所有者はAI出力の人間によるレビューを義務付け続けており、完全自動化による生産性向上が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの優位性がアウトソーシングトレンドを反映

サービスは引き続き英国NDT市場を支配しており、2024年の収益の78.6%を占めています。アウトソーシングにより、資産所有者は特に原子力および航空宇宙の現場においてレベルIII専門知識の深刻な不足の中でも規律あるコンプライアンスを確保できます。検査契約は、データ分析、リスクベースの検査計画、規制報告を複数年のフレームワークにバンドルするケースが増えています。ソフトウェアは2024年の収益のわずか7%を占めるに過ぎませんが、最も成長の速いコンポーネントであり、11.1%のCAGRを記録しています。これはクラウドポータルが生の検査データを取り込み、故障モードを予測するAIモデルに供給するためです。機器販売は、老朽化したアナログ機器がデジタル放射線検査、フェーズドアレイ超音波検査、小型クローラーに置き換えられる交換サイクルを通じて着実に成長しています。超音波カプラント、浸透探傷剤、磁粉などの消耗品は、定期的なアフターマーケット収益を生み出し、ベンダーのキャッシュフローの安定化に貢献しています。

今後を見据えると、サービス企業は内部のレベルIII能力を強化するためにトレーニングアカデミーを拡大しており、OEMはハードウェアパッケージ内にサブスクリプションベースのソフトウェアライセンスを組み込んでいます。英国非破壊検査協会は2024年にレベルIII認定申請が23%増加したと報告しました。この人材流入は2027年までに労働力の制約をわずかに緩和するはずですが、高度な技術の複雑さにより高度な専門知識は依然として不足しており、英国NDT市場全体で専門サービスプロバイダーに置かれるプレミアムが強化されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検査方法別:技術進化の中で超音波検査がリード

超音波検査(UT)は2024年に英国NDT市場の27.3%のシェアを維持しました。非放射線的性質、携帯性、体積的カバレッジにより、UTはパイプライン溶接、風力タワーフランジ、航空機複合材に不可欠です。PAUTおよびフルマトリックスキャプチャーの急速な採用により、3D可視化の追加と欠陥サイジング精度の向上によってUTの価値が高まっています。渦電流検査は最も急速な伸びを示し、電気自動車OEMおよび航空宇宙プライムがアルミニウムスキンおよびカーボンファイバー積層板を検査するにつれて7.9%のCAGRで拡大しました。デジタル放射線検査は高密度コンポーネントに対してニッチな優位性を維持していますが、安全プロトコルと設備投資の障壁が成長を制限しています。磁粉探傷および液体浸透探傷技術は鋳造・鍛造工場における表面欠陥検出の定番として残っており、サーモグラフィーは回転機械の予知保全において普及が進んでいます。

UTベンダーは、デュアルマトリックスプローブとAI分類を組み合わせた統合システムをますます供給しており、ライブ表示でき裂状の指示をフラグ立てします。2024年、健康安全局は圧力機器ガイドラインを拡大してUT代替手段を受け入れ、より広範なフィールド採用を促進しました。その結果、ハイブリッド検査パッケージは溶接部にフェーズドアレイUTを、熱影響部に渦電流アレイを組み合わせ、統合されたソフトウェア環境の下でオペレーターにワンストップソリューションを提供しています。

技術別:AI進歩にもかかわらず従来型手法が優位

従来型アプローチは依然として2024年の収益の87.7%を占めており、確立された規制上の受け入れとオペレーターの習熟度を反映しています。手動UT、磁粉探傷、フィルムベースの放射線検査などの技術は、資産完全性プログラムにおいて引き続き重要な位置を占めています。それでも、AIを活用した検査は14.2%のCAGRで成長しており、アルゴリズムが微妙な異常の識別において人間の再現性を超えています。自動車スタンピングラインはAIビジョンを活用してミリ秒単位で欠陥パネルを排除し、発電所オペレーターは機械学習を使用してボイラーチューブ全体の肉厚損失を追跡しています。統合の障壁は依然として存在します——レガシーデータサイロ、サイバーセキュリティの懸念、限られたトレーニングセットですが、TWIとの共同パイロットにより、AIが検証済み溶接においてほぼゼロの偽陰性を達成することが実証されています。予測期間中、規制機関はパフォーマンスベンチマークを正式化することが期待されており、AIの採用が加速する可能性がありますが、重要な合否判定においては人間による検証が引き続き義務付けられる可能性が高いです。

エンドユーザー産業別:エネルギー転換の中で石油・ガスがリード

石油・ガスは2024年の収益の24.8%を獲得しており、腐食性の海水、高圧、長期使用による頻繁な検査を必要とする北海の継続的なメンテナンスによって牽引されています。老朽化した設備の廃炉により、パイプラインの清掃、ピギング検証、完全性確認のスコープが追加され、NDTクルーが忙しい状態が続いています。自動車・輸送セクターは8.1%のCAGRで最も急速に成長しており、アルミニウムおよび複合材シャシー、バッテリーエンクロージャー、付加製造されたエンジン部品によって牽引されており、これらすべてに特注の検査技術が必要です。発電は、効果的な原子力老朽化管理と風力発電所の拡大により堅調を維持しています。航空宇宙は付加製造と複合材機体の拡大から恩恵を受けており、重工業は予期しない停止を防ぐためにリアルタイム監視に依存しています。2024年、民間航空局は複合材検査要件を強化し、運用中のUTおよび放射線検査間隔を延長した結果、高精度の欠陥特性評価への需要が増加しました。[4]ビジネス・エネルギー・産業戦略省、「製造戦略2024」、GOV.UK

地理的分析

イングランドは、原子力発電所の集中、ミッドランズの航空宇宙組立ライン、南東部の石油化学ターミナルにより、英国NDT市場収益の最大シェアを占めています。スコットランドはアバディーンの石油・ガス事業とファイフおよびダンディーの洋上風力製造によって続いています。北東イングランドのハンバークラスターは、広範な溶接検査を必要とするタービンブレード工場とモノパイルヤードにより、高成長回廊として台頭しています。ウェールズはポートタルボット製鉄所とウィルファ原子力廃炉からの安定した需要をもたらしており、北アイルランドのベルファスト航空宇宙クラスターは胴体パネルとナセルコンポーネントのUTおよび渦電流ニーズを維持しています。

成長軌跡は様々です。スコットランドの収益は、新しい浮体式風力プロジェクトが同意から建設へと移行するにつれて全国平均を上回ると予測されています。イングランドは依然として量的な中核を担っていますが、成熟した資産が横ばいになり新しい原子炉が長い試運転期間に直面するにつれて、緩やかな中一桁台の成長にとどまっています。スコットランドNDT見習い制度などの地域スキル育成イニシアチブは労働力のギャップに対処し、賃金インフレを抑制する可能性があります。一方、EU適合性機関とのブレグジット後の相互認証協定により、航空部品および洋上機器の国境を越えた検査の継続性が回復し、2024年の一時的な認証ボトルネックが緩和されました。

競争環境

英国NDT市場は中程度の集中度を示しています。Intertek、Element Materials Technology、SGSは、放射線検査からロボティクスまでをカバーする多分野にわたるサービスポートフォリオを通じて、相当規模の全国的な事業基盤を持っています。ソノマティックによる2024年のイノスペクション買収は、高度なクローラーロボティクスを石油・ガスサービスに注入し、技術重視の統合を示しています。フェアリー・ガン・グループはアクシ・テクとメトリックスNDTを追加し、ミッドランズ航空宇宙および北部製造セクターへのリーチを拡大しました。エレメントはISS検査サービス買収を通じて圧力容器サービスを拡大し、重工業でのカバレッジを強化しました。

競争は現在、差別化された技術スタック——AIアナリティクスエンジン、デジタルツイン、自律型モバイルクローラー——を中心に展開しており、検査あたりのコストを削減しながらデータの豊富さを向上させています。ベンダーはソフトウェアスペシャリストと提携して、超音波Aスキャンを実用的なメンテナンスインサイトに変換するセキュアなクラウドパイプラインを組み込んでいます。先行者優位は特に水素パイプラインの完全性において顕著であり、追跡可能な手順資格を持つ企業はわずかしかありません。市場シェアを維持するために、既存企業はトレーニング、ISO 17025ラボラトリー、フィールドサービスのデジタル化に投資しており、スケジューリング、報告、請求を統合ポータルに統合しています。

英国NDT産業リーダー

Mistras Group Ltd

Eddyfi UK

Olympus Europa Holding GmbH(英国支社)

Zetec Inc(英国)

SGS United Kingdom Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Nexxis UKが密閉空間向けロボット検査クローラーの開発を発表しました。

- 2024年9月:ソノマティック・グループがイノスペクション・リミテッドの買収を完了し、パイプライン検査サービスのロボティクスおよびオートメーション能力を拡大しました。

- 2024年8月:フェアリー・ガン・グループがアクシ・テクNDTリミテッドおよびメトリックスNDTリミテッドを買収し、地理的カバレッジと高度な超音波検査能力を強化しました。

- 2024年7月:Element Materials TechnologyがISS検査サービス・リミテッドを買収し、圧力容器検査サービスを拡大しました。

英国NDTレポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| アコースティックエミッション検査 |

| サーモグラフィー/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用した技術 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| コンポーネント別 | 機器 |

| ソフトウェア | |

| サービス | |

| 消耗品 | |

| 検査方法別 | 超音波検査 |

| 放射線検査 | |

| 磁粉探傷検査 | |

| 液体浸透探傷検査 | |

| 目視検査 | |

| 渦電流検査 | |

| アコースティックエミッション検査 | |

| サーモグラフィー/赤外線検査 | |

| コンピュータ断層撮影検査 | |

| 技術別 | 従来型/コンベンショナル |

| AIを活用した技術 | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 航空宇宙 | |

| 防衛 | |

| 自動車・輸送 | |

| 製造・重工業 | |

| 建設・インフラ | |

| 化学・石油化学 | |

| 海洋・造船 | |

| 電子・半導体 | |

| 鉱業 | |

| 医療機器 | |

| その他 |

レポートで回答される主要な質問

2030年における英国NDT市場の予測値は?

英国NDT市場は2030年までに11億7,000万USDに達し、7.33%のCAGRで成長すると予測されています。

最も急速な成長を記録するコンポーネントはどれですか?

ソフトウェアはAIプラットフォームとクラウドソリューションが普及するにつれて11.1%のCAGRで増加すると予測されています。

なぜサービスはこれほど高いシェアを保有しているのですか?

アウトソーシングはレベルIII検査員の不足を軽減し、コンプライアンス専門知識をバンドルすることで、2024年のサービスの収益シェアが78.6%となっています。

市場をリードする検査方法はどれですか?

超音波検査は2024年の収益の27.3%を占めており、体積的カバレッジと放射線リスクがないことから支持されています。

再生可能エネルギーはNDT需要にどのような影響を与えますか?

50GW容量への洋上風力拡大により、2030年までにブレード、タワー、海底構造物の検査に対する持続的な需要が生まれます。

NDTにおけるAI採用を遅らせる課題は何ですか?

主な課題は高い検証要件とAIアルゴリズムの標準化の限界であり、安全上重要なセクターにおける規制当局の承認を遅らせています。

最終更新日: