石油化学・化学NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

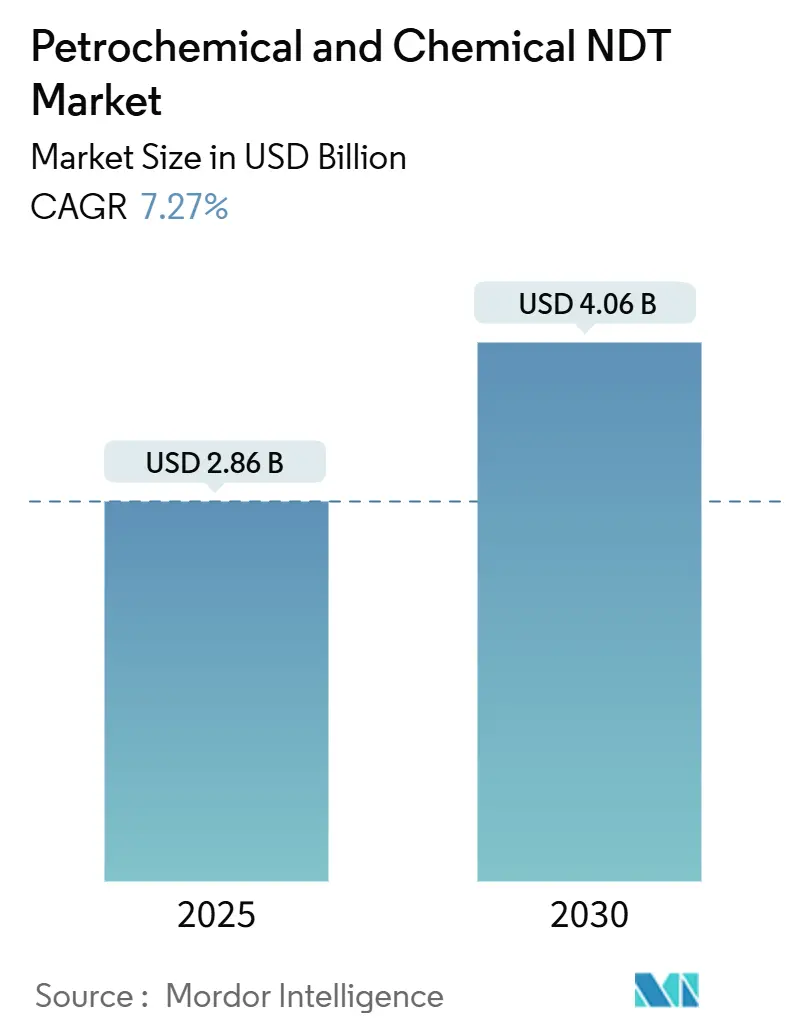

| 市場規模 (2025) | 2.86 十億米ドル |

| 市場規模 (2030) | 4.06 十億米ドル |

| 成長率 (2025 - 2030) | 7.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油化学・化学NDT市場分析

石油化学・化学NDT市場規模は2025年に28億6,000万米ドルに達し、2030年までに7.27%のCAGRで40億6,000万米ドルへと拡大する見込みです。この成長は、事後対応型保全から予測的完全性管理プログラムへのオペレーターのシフト、検査ワークフローの急速なデジタル化、より頻繁かつデータ豊富な検査を義務付ける規制枠組みを反映しています。サービスは経済的な主軸であり、2024年の収益の79.8%を占めています。一方、ソフトウェアは検査データのデジタル制御ハブとして加速しています。超音波検査はその汎用性から首位を維持していますが、渦電流検査やその他の先進的手法が腐食リスクの高い資産においてシェアを拡大しています。従来型技術が依然として主流ですが、AI対応アナリティクスが急速に普及しており、世界中の製油所においてダウンタイムを削減し、欠陥発見サイクルを短縮し、安全性を向上させるインテリジェント検査への転換点を示しています。アジア太平洋地域は積極的な設備増強と厳格な操業規範に支えられ、自動検査ロボットおよびデジタルツインプラットフォームの二桁台の採用を牽引しながら、価値需要においてトップの地位を占めています。

主要レポートのポイント

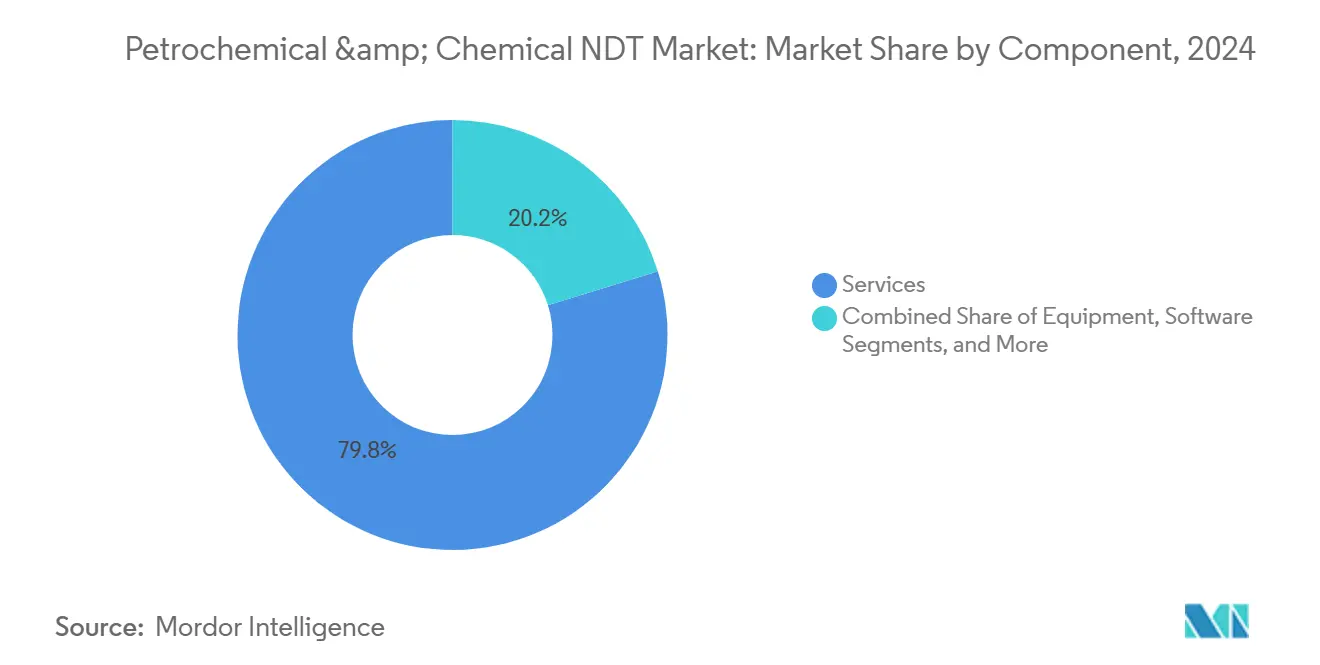

- コンポーネント別では、サービスが石油化学・化学NDT市場をリードし、2024年に79.8%のシェアを占めました。

- コンポーネント別では、ソフトウェアが2030年までに11.3%の最速成長率を記録する見込みです。

- 検査方法別では、超音波検査が2024年の石油化学・化学NDT市場規模の28.5%のシェアを保持し、渦電流検査は2030年までに8.3%のCAGRで拡大する見込みです。

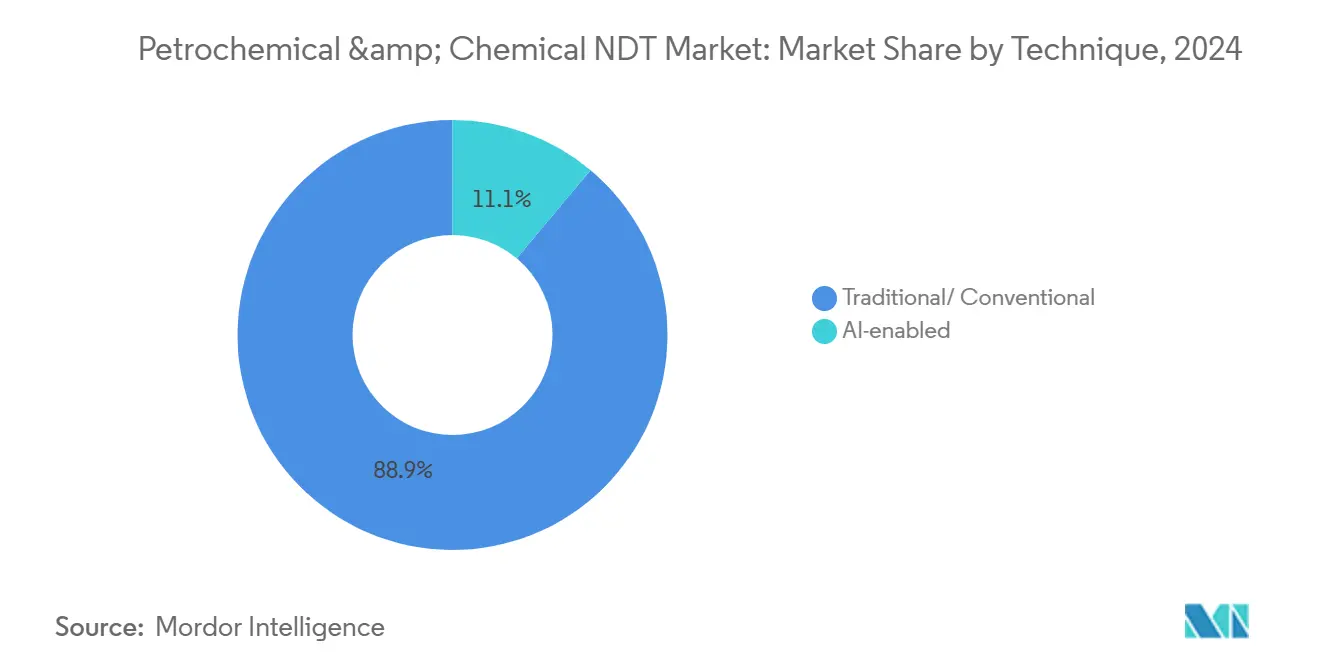

- 技術別では、AI対応ソリューションが2030年までに14.4%のCAGRで成長すると予測されています。

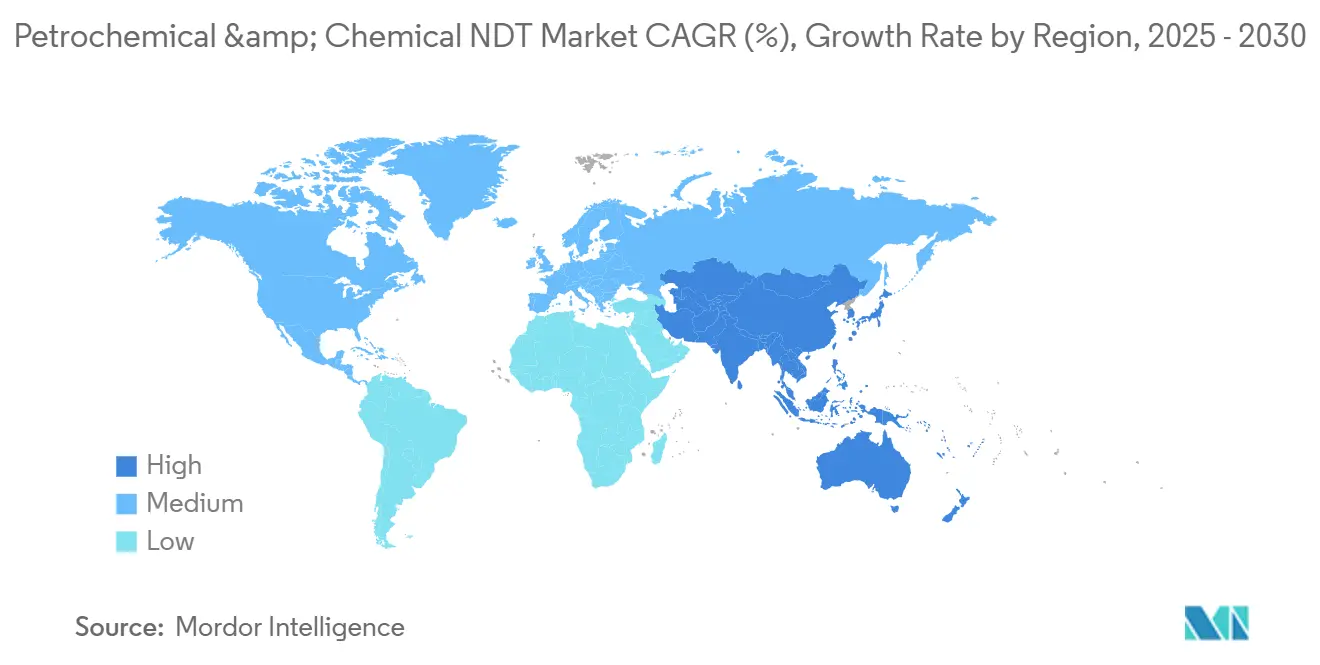

- 地域別では、アジア太平洋地域が2024年の収益の37.1%を占め、2030年までに7.8%のCAGRで拡大する見込みです。

グローバル石油化学・化学NDT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 定期シャットダウンから状態基準保全プログラムへの移行の増加 | +1.8% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| OSHA、API、EU-OSHA指令による義務的検査頻度 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 製油所における自動腐食マッピングロボットの導入拡大 | +0.9% | 先進的な精製市場に集中したグローバル | 短期(2年以内) |

| 中東およびアジア太平洋におけるグリーンフィールド石油化学設備の拡張 | +0.7% | 中東およびアジア太平洋が中核、グローバル市場への波及 | 長期(4年以上) |

| デジタルツインベースの完全性管理プラットフォームの採用 | +0.6% | デジタル成熟市場での早期普及を伴うグローバル | 中期(2〜4年) |

| 新たなNDTプロトコルを必要とする炭素回収および水素改造の増加 | +0.5% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

定期シャットダウンから状態基準保全プログラムへの移行の増加

世界の精製業者は、固定間隔のターンアラウンドを廃止し、状態をベースライン化してリスクが所定の閾値を超えた場合にのみ修理を実施するデータ駆動型検査へと移行しています。サウジアラムコのラスタヌラサイトでは、デジタルツインの採用と継続的な超音波測定の組み合わせにより、計画外停止が15%削減され、稼働期間が最大18ヶ月延長されました。[1]サウジアラムコ、「デジタルトランスフォーメーションとインダストリー4.0の実装」、aramco.comこれらの成果により、生産延期コストが削減され、資産アップグレードのための資本が解放されます。採用には、先進的な音響放射、フェーズドアレイUT、および恒久的監視センサーのみが提供できる高密度・高解像度データが必要です。したがって、OEMおよびサービス企業は、タワーを登り壁厚損失をリアルタイムでマッピングできる自動スキャナーの受注増加を見込んでいます。規制当局は、オペレーターが同等以上の安全マージンを文書化することを条件に、リスクベースの手法を徐々に受け入れており、コンプライアンス報告をアナリティクススイートに統合するベンダーに安定した収益をもたらしています。

OSHA、API、EU-OSHA指令による義務的検査頻度

法的義務は、石油価格サイクルに関わらず基本需要を支えています。API 570は外部配管検査を少なくとも5年ごとに義務付け、腐食速度に連動した内部間隔を規定しており、オペレーターは作業範囲を事前に計画することを余儀なくされています。OSHAのプロセス安全管理規則は、高度に危険な化学物質を含む圧力容器に対する認定完全性検査を義務付けており、EU-OSHAのセベソIII指令は欧州の複合施設に対して同様の義務を課しています。最近の改訂では、API 579の使用適合性評価を支援するためのフェーズドアレイUTや高エネルギーコンピュータ放射線検査などの先進技術が奨励されています。コンプライアンス違反に対するペナルティがプラント操業を停止させる可能性があるため、資産所有者は検査に予算を一貫して配分しており、石油化学・化学NDT市場に組み込まれた収益基盤を提供しています。

製油所における自動腐食マッピングロボットの導入拡大

マルチチャンネルUTアレイを搭載した磁気クローラーロボットは、タンク、球形容器、大口径配管の肉厚検査に革命をもたらしています。ARIX TechnologiesのVENUSプラットフォームは、東南アジアの製油所において18基の貯蔵タンク全体のフルサーフェスAスキャンデータを取得し、計画された15日間のシャットダウンを6日間短縮しながら、ミリメートル精度で腐食をマッピングしました。[2]ARIX Technologies、「VENUS自動検査プラットフォームの導入結果」、arix.comロボットは密閉空間への人間の立ち入りを削減し、データの再現性を向上させ、検査記録をクラウドアナリティクスダッシュボードに直接ストリーミングします。多くのサイトで回収期間が2年を下回り、中堅オペレーターの間でも広範な採用が促進されています。プロバイダーがロボットとソフトウェアサブスクリプションをバンドルするにつれて、定期収益が増加し、技術者不足が部分的に補われています。

中東およびアジア太平洋におけるグリーンフィールド石油化学設備の拡張

ADNOCのBorouge増強により、2028年までにポリオレフィン生産量が年間660万トンに引き上げられ、AED 6億〜7億3,000万(1億6,300万〜1億9,900万米ドル)の増分EBITDAをもたらすと予測されており、これはすべて新しい反応器、熱交換器、高圧ラインの厳格な段階的試験に依存しています。中国およびインドにおける同様のメガプロジェクトでは、製造および試運転中にベースライン放射線検査、水圧試験、超音波検査が必要であり、操業開始後はリスク情報に基づくルーティンへの移行が求められます。資本投資の集中はプロジェクトクラスター近辺のサービスハブへの需要を促進し、グローバルNDT大手が地域請負業者と合弁事業を形成し、規定された基準に従って地元の検査員を訓練することを促しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資格を持つASNTレベルIII検査員の不足 | -1.1% | アジア太平洋および中東で深刻なグローバル | 長期(4年以上) |

| フェーズドアレイUTおよびCTスキャナーの高い資本コスト | -0.8% | 特に中小規模のサービスプロバイダーに影響するグローバル | 中期(2〜4年) |

| クラウドベースのNDTアナリティクスを制限するデータプライバシーへの懸念 | -0.6% | 欧州および北米で感度が高いグローバル | 中期(2〜4年) |

| AI対応欠陥分類の統一基準の欠如 | -0.4% | 地域によって規制アプローチが異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資格を持つASNTレベルIII検査員の不足

ASNTレベルIII認定には最大10年の段階的なフィールド経験と複数の手法の習得が必要ですが、特に急成長するアジア太平洋市場では、退職者数が新規参入者数を上回っています。[3]米国非破壊検査協会、「ASNTレベルIII認定要件」、asnt.orgこの不足により日当が上昇し、ターンアラウンド期間が延長されます。オペレーターは、加速訓練プログラムへの資金提供と、より少ない専門家がより多くのデータを監督できる自動取得システムの採用によってリスクを軽減しています。AI駆動の欠陥スクリーニングを組み込んだベンダーはシニアレビュアーの作業負荷を軽減しますが、人材不足は依然として続いており、ピーク停止時のサービス処理能力を制限しています。

フェーズドアレイUTおよびCTスキャナーの高い資本コスト

高エネルギーCT設備はトップクラスの構成で40万米ドルを超え、フェーズドアレイUTセットは1ステーションあたり平均4万〜6万米ドルであり、中小規模のサービス企業の財務を圧迫しています。リース契約により支払いが分散されますが、損益分岐点を達成するには稼働率を高く維持する必要があり、大陸をまたいで資産を再配置できる大手企業が有利です。クライアントが入札リストにAIおよび3Dイメージング仕様を追加するにつれて、アップグレードを遅らせるプロバイダーは失格リスクにさらされます。したがって、資本集約度は統合を加速させており、2025年のSGSによる13億2,500万米ドルのATS買収がその自動UTフリートを即座に拡大したことがその例として挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – サービスが収益の基盤を維持しながらソフトウェアがデジタル価値を高める

サービスは2024年の石油化学・化学NDT市場収益の79.8%を占めました。これは製油所および化学プラントのオーナーが現場スキャン、データ解釈、コンプライアンス文書化のために認定請負業者に依存したためです。サービスの石油化学・化学NDT市場規模は資本プロジェクトと並行して着実に成長する見込みであり、スケーラビリティは資産数に連動した手数料を持つ長期完全性管理契約から生まれます。労働集約性により、専門家の可用性、認定の深さ、安全記録が主要な競争上の優位性として維持されます。MISTRAS Groupは2024年に石油化学検査から1,557万1,000米ドルを計上しており、そのサービスの潜在的な規模を示しています。

ソフトウェア収益は現在は小規模ですが、オペレーターが超音波、放射線検査、音響フィードを統合するクラウドプラットフォームへとデータをスプレッドシートから移行するにつれて、2030年までに11.3%のCAGRで加速する見込みです。AIエンジンは過去の稼働データをマイニングし、欠陥の進行を予測し、レポート生成を自動化することで、検査と保全の間のフィードバックループを強化します。ベンダーはライセンスをハードウェアとバンドルする傾向が強まっており、定期的なマージンを確保し長期的な顧客関係を育成しています。フェーズドアレイUT、高エネルギーCT、サーモグラフィシステムがレガシー機器を置き換えるにつれて機器のアップグレードが続く一方、浸透剤や磁粉などの消耗品はフィールド活動と連動して増加しますが、総支出に占める割合は依然として小さいです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

検査方法別 – 超音波の優位性が先進技術によるニッチな侵食に直面

超音波検査は2024年の収益の28.5%を生み出しました。これは炭素鋼および低合金機器全体での肉厚測定、溶接検査、亀裂サイジングにおける柔軟性によるものです。高いスキャン速度、携帯性、再現性がその役割を強固にしており、フェーズドアレイや全行列キャプチャなどの先進モードが複雑な形状への適用能力を拡張しています。渦電流検査は小さなシェアを保持していますが、強磁性材料が少ない熱交換器チューブ検査に牽引されて8.3%のCAGRで成長しています。放射線検査は特に高圧水素化処理装置における体積溶接受け入れに強固な地位を維持しており、サーモグラフィと音響放射は迅速スクリーニングまたはリアルタイム監視のニッチに対応しています。

手法の組み合わせは広がっています。コンピュータ断層撮影は特殊化学プラントで使用される複雑な鋳造品や付加製造部品に対応し、欠陥の根本原因診断を迅速化する3D再構成を提供します。ガイド波UTは最小限の足場で長い配管区間や断熱ラインをスクリーニングします。検査体制がリスクベースになるにつれて、オーナーは補完的な技術を組み合わせ、検出確率目標と規制要件を満たす最もコスト効率の高い手法を選択します。

技術別 – 従来型の主力技術が継続しながらAI対応アナリティクスが加速

従来型アプローチは依然として2024年の量の88.9%を占めており、これらの手順の定着した性質と審査員によるその手順への習熟度を反映しています。しかし、AI対応ソリューションは14.4%のCAGRを記録すると予測されており、自動亀裂分類、ノイズ低減アルゴリズム、残存寿命を予測する予測モデルが追加されています。早期採用者はテラバイト規模のフェーズドアレイBスキャンデータをクラウドエンジンに投入し、ホットスポットを特定して、故障可能性によってコンポーネントをランク付けし、作業リストを優先順位付けしています。規制機関は機械学習出力の受け入れ基準の草案作成を開始しており、これは広範な展開の前兆です。石油化学・化学NDT市場は、機械知能がデータをフィルタリングし、人間の検査員が重要な所見を検証することで保険および法的防御性を維持するハイブリッドスキームに落ち着く可能性が高いです。

地域分析

アジア太平洋地域は2024年の支出の37.1%を占め、設計段階から先進的なNDT仕様を組み込んだ中国、インド、東南アジアにおける新規クラッカー建設によって牽引されています。同地域の7.8%のCAGRは2つの柱に基づいています。サウジアラビア支援の合弁事業における年産180万トンのYasrefスチームクラッカーなどのグリーンフィールドメガプロジェクトと、現在主要なオーバーホール期間に近づいている第一世代製油所の老朽化ポートフォリオです。シンガポールおよび韓国でのデジタルツインパイロットが継続的な肉厚監視とリモート欠陥検証の採用を加速させており、大容量データプラットフォームへの需要を牽引しています。

北米は技術リーダーとしての地位を維持しており、OSHA主導のコンプライアンス予算と強固な信頼性文化を活用しています。米国ガルフコーストのオペレーターは大型石油化学球形容器向けの自動クローラーの早期購入者であり、カナダのオイルサンドサイトはコークス処理アップグレーダーをリアルタイムで監視するための高温UTセンサーに投資しています。欧州は成熟した資産基盤とグリーンディールの脱炭素化アジェンダのバランスを取りながら、新たな検査プロトコルを必要とする水素および炭素回収改造に資本を投入しています。政府系ファンドが資金を提供する中東の統合製油所・石油化学複合施設は、建設中にトップクラスのNDT範囲を要求し、その後の状態監視を行い、アラブ首長国連邦、サウジアラビア、オマーンにおける地元訓練市場を開拓しています。

アフリカと南米は、エジプトにおける下流ガス拡張とブラジルにおけるエチレンクラッカープロジェクトがFEEDフェーズに入るにつれて、有望な地域として台頭しています。地元プロバイダーは国際大手とパートナーシップを形成し、検査員をレベルIIおよびレベルIIIの資格に引き上げ、将来のサービス回復力を確保しています。

競合環境

市場は中程度に分散しています。主要なグローバル企業にはMISTRAS Group、SGS、Applus Services、TUV Rheinland、Element Materials Technologyが含まれており、それぞれが複数地域のネットワークと幅広い手法ポートフォリオを保有しています。中堅の専門企業はロボティクス、自動UT、またはクラウドアナリティクスに特化しています。2024〜2025年に統合が加速し、SGSによる13億2,500万米ドルのATS買収がそのフェーズドアレイフリートを強化し、ApaveによるIRISNDTの買収が年間3億米ドルの収益を追加したことが注目されます。[4]SGS、「ATS買収発表と戦略的根拠」、sgs.comこれらの動きは核心的なテーマを強調しています。規模と技術統合の組み合わせがマージン防衛とクロスセルの可能性を生み出します。

技術的な破壊者は、検査員不足やデータ過負荷などの問題点を標的にしています。スタートアップは欠陥を数分で分類するAIサービスプラットフォームを展開し、ロボティクス企業は24時間タンクスキャンが可能なクローラーを供給しています。確立されたリーダーは恒久的監視ネットワークにセンサーを組み込み、稼働率や故障率指標に手数料を連動させた成果ベースの契約を提供することで対応しています。認定の厳格さと安全記録は参入障壁として残っていますが、顧客ロイヤルティはデータの透明性、レポートのターンアラウンド、予測精度にますます結びついています。

今後を見据えると、勝者は資産に依存しないソフトウェア、マルチセンサーハードウェアスイート、認定エンジニアのグローバルチームを組み合わせることになります。クライアントは、グリーンフィールドの試運転をサポートし、定期的なリスクベース検査を実施し、資産の健全性を生産スケジューリングに結びつけるデジタルツインにライブ状態データを供給できるプロバイダーを優先するでしょう。

石油化学・化学NDT産業リーダー

MISTRAS Group Inc.

SGS SA

Eddyfi Technologies

Bureau Veritas SA

Evident (Olympus Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SGSが13億2,500万米ドルのATS買収を完了し、検査範囲を大幅に拡大し、先進的な自動化プラットフォームを追加しました。

- 2025年3月:Institut Dr. FoersterがPrüftechnik NDT GmbHを買収し、ドイツの化学プラント向けの超音波および渦電流ポートフォリオを強化しました。

- 2025年2月:USA DeBuskがCIMA Inspectionを買収し、北米の製油所全体での高温UT能力を強化しました。

- 2024年12月:EKOSCANがNortechを買収し、欧州のロボット検査カバレッジを拡大しました。

グローバル石油化学・化学NDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AI対応 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 検査方法別 | 超音波検査 | |

| 放射線検査 | ||

| 磁粉探傷検査 | ||

| 液体浸透探傷検査 | ||

| 目視検査 | ||

| 渦電流検査 | ||

| 音響放射検査 | ||

| サーモグラフィ/赤外線検査 | ||

| コンピュータ断層撮影検査 | ||

| 技術別 | 従来型/コンベンショナル | |

| AI対応 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

石油化学・化学NDT市場の現在の価値はいくらですか?

石油化学・化学NDT市場規模は2025年に28億6,000万米ドルに達しました。

石油化学完全性検査に対するグローバル需要はどのくらいの速さで成長していますか?

市場はオーナーが予測的保全へと移行するにつれて、2030年までに7.27%のCAGRで拡大すると予測されています。

検査プログラムで最も速く成長しているコンポーネントはどれですか?

ソフトウェアはアナリティクスとデジタルツインの採用に牽引されて11.3%のCAGRで成長すると予測されています。

なぜアジア太平洋地域が非破壊検査への支出をリードしているのですか?

中国、インド、東南アジアにおける積極的な設備増強がベースライン検査と継続的な監視を必要とし、2024年に同地域に37.1%のシェアをもたらします。

製油所検査でどの検査方法が主流ですか?

超音波検査は肉厚と溶接の検査における汎用性から、2024年に28.5%のシェアでトップの選択肢であり続けています。

検査ワークフローを再形成している技術トレンドは何ですか?

AI対応アナリティクスとロボットスキャナーの組み合わせが、グローバルサイト全体でサイクルタイムを削減し、欠陥検出精度を向上させています。

最終更新日: