建設・インフラNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

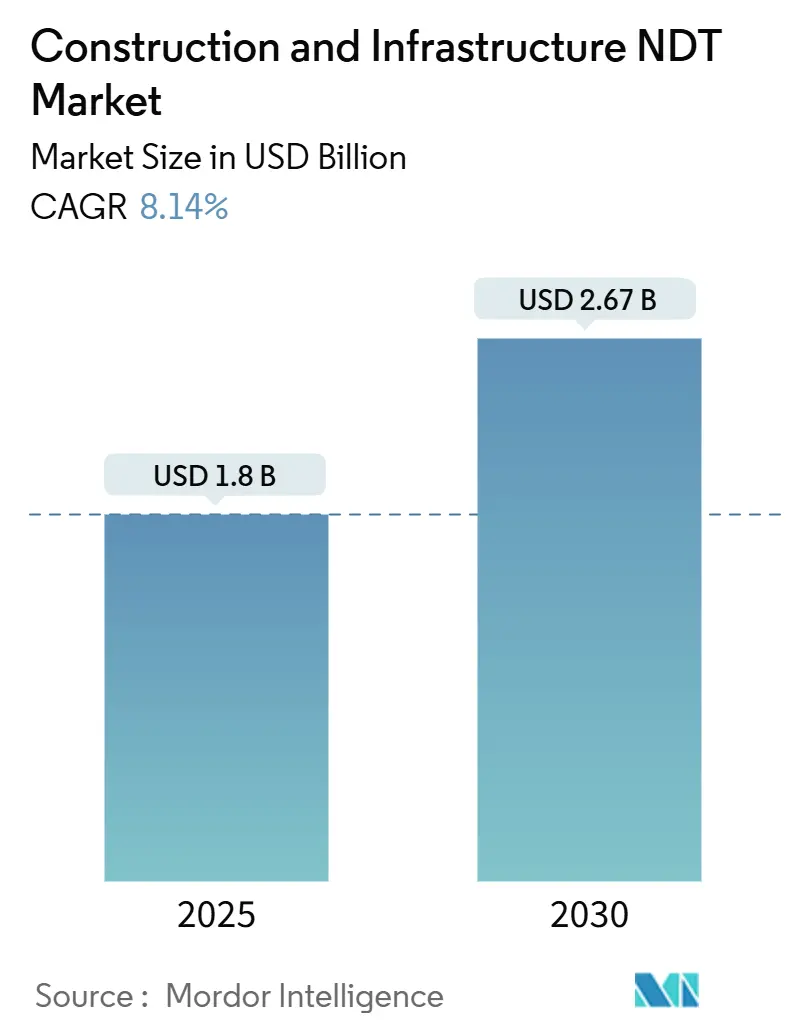

| 市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2030) | 2.67 十億米ドル |

| 成長率 (2025 - 2030) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設・インフラNDT市場分析

建設・インフラNDT市場規模は2025年に18億米ドルに達し、CAGRが8.14%で拡大して2030年までに総額26億7,000万米ドルに達すると予測されています。この力強い見通しは、老朽化した橋梁やトンネル、より厳格なグローバル安全基準、そして携帯型自動検査システムの急速な成熟という複合的な要因から生じており、これらが建設・インフラNDT市場を持続的な成長軌道に乗せています。都市化が新規建設活動を促進する一方で、既存構造物への監視強化が求められる地域では需要が特に旺盛です。高解像度の超音波・放射線装置の広範な普及により検査サイクルが短縮され、AI対応アナリティクスによってデータ解釈が迅速化されることで、プロジェクトのダウンタイムが削減されています。保険会社がデジタル記録に対して保険料割引を提供することで競争が激化していますが、クラウドセキュリティへの懸念から、一部の中小規模の請負業者はプラットフォームの全面導入をいまだ躊躇しています。

レポートの主要ポイント

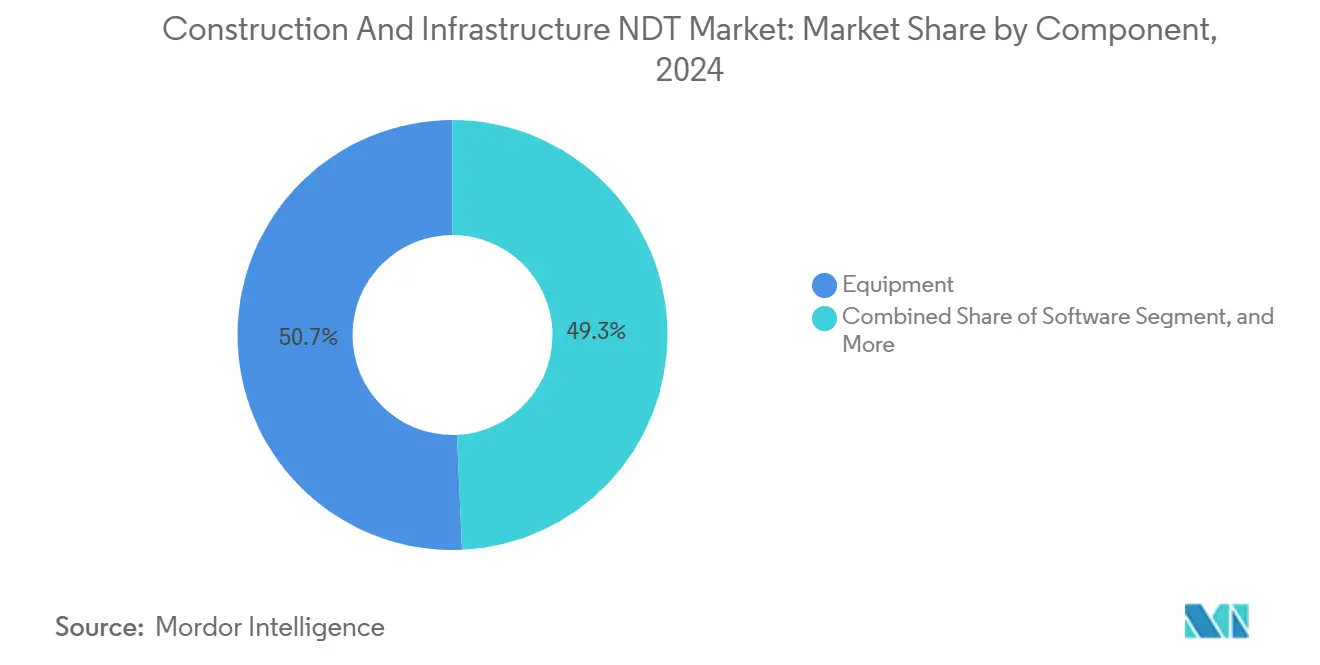

- コンポーネント別では、機器が2024年の建設・インフラNDT市場において50.7%の収益シェアを占めてトップとなり、ソフトウェアは2030年にかけてCAGR 9.6%で成長する見込みです。

- 検査方法別では、超音波検査が2024年の建設・インフラNDT市場シェアの34.1%を占め、コンピュータ断層撮影検査は2024年から2030年にかけて最も高い10.8%の成長率を記録すると予測されています。

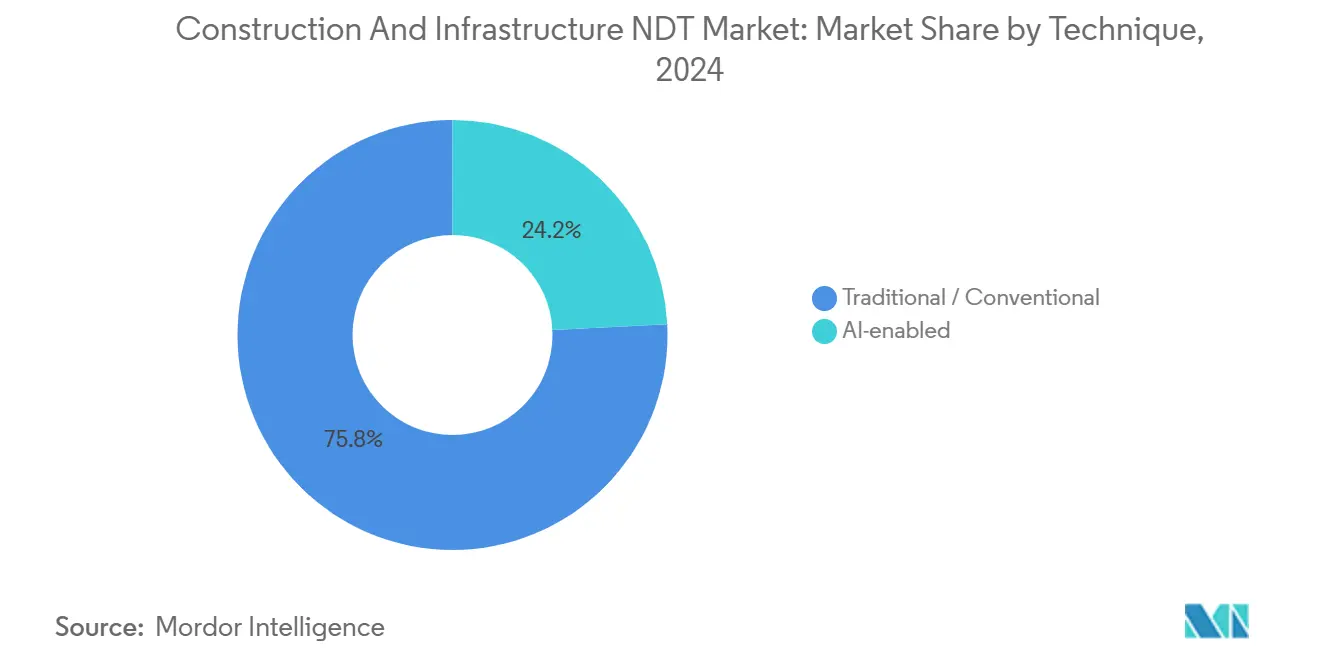

- 技術別では、従来型アプローチが2024年の建設・インフラNDT市場において75.8%のシェアを保持し、AI対応システムは同期間にCAGR 8.9%で加速すると予測されています。

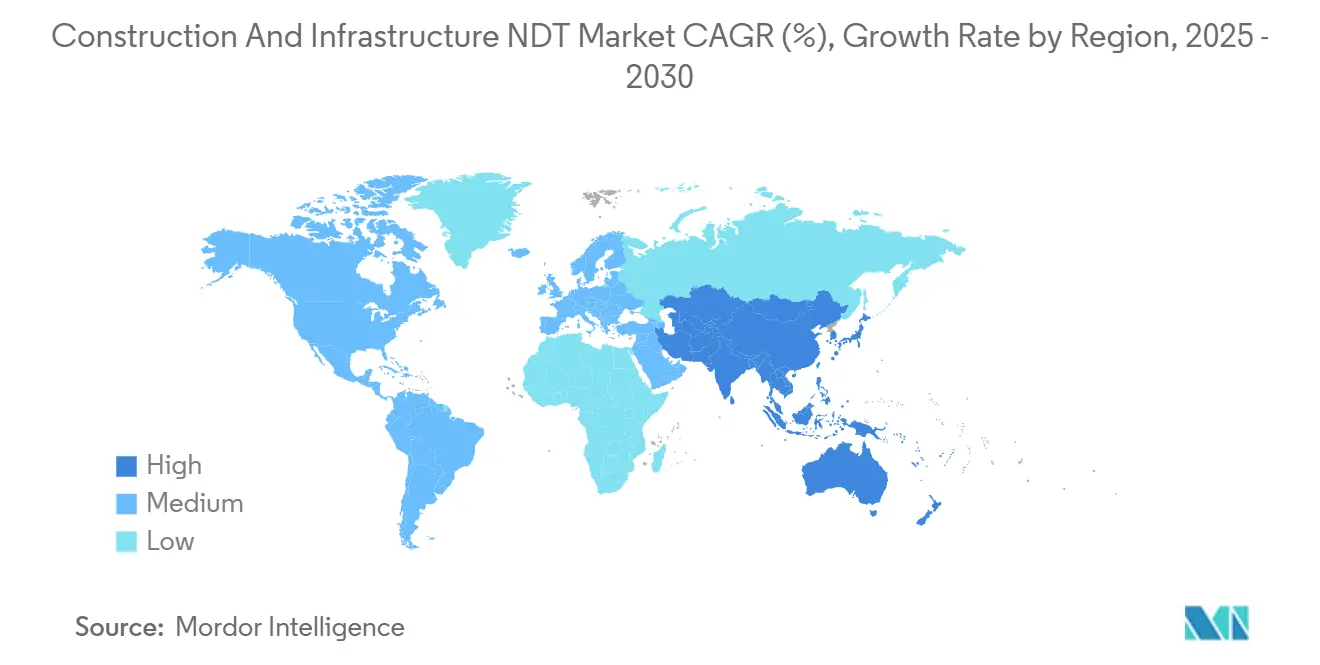

- 地域別では、北米が2024年の建設・インフラNDT市場収益の37.88%を占め、アジア太平洋が2030年にかけて最高の10.1% CAGRを達成すると予測されています。

グローバル建設・インフラNDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル安全基準の施行 | +1.8% | 北米・欧州が先行、現在はグローバルに拡大 | 短期(2年以内) |

| 老朽化した橋梁、トンネル、建物 | +2.1% | 北米・欧州が中核、アジア太平洋に拡大中 | 中期(2〜4年) |

| 携帯型自動超音波検査・放射線検査システムの成熟 | +1.4% | 世界規模;ドイツと日本に製造拠点 | 短期(2年以内) |

| デジタル記録に連動した保険料割引 | +0.9% | 北米・欧州でパイロット実施、アジア太平洋で新興 | 中期(2〜4年) |

| ドローンによるファサード検査 | +1.2% | 世界の都市部;EUと北米の規制が牽引 | 短期(2年以内) |

| グリーン材料促進のための新試験プロトコル | +0.7% | 欧州・北米が先行、持続可能性主導のアジア太平洋に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル安全基準の施行

複数の重大崩壊事故が検査の不備を浮き彫りにしたことを受け、政府機関は建物・橋梁の安全法規を強化しました。改訂された規則では、より頻繁な構造評価が義務付けられ、目視検査を超えて超音波、放射線、コンピュータ断層撮影技術を含む必須検査範囲が拡大されています。北米の各州はAISC NDT能力条項を組み込み、欧州委員会は改訂された建設製品規則に同様の文言を盛り込んでいます。[1]欧州委員会、「建設製品規則の更新」、ec.europa.euコンプライアンス達成を目指す請負業者は、データ収集、アナリティクス、クラウドアーカイブを統合したプラットフォームを積極的に採用しており、建設・インフラNDT市場全体での普及を促進しています。保険会社もこの動きを支持し、補償条件を文書化されたコンプライアンスに連動させることで、需要をさらに加速させています。

耐用年数に達しつつある老朽化した橋梁、トンネル、建物

2024年時点で米国の橋梁のほぼ半数が築50年以上であり、これは1960年代に建設された欧州の高速道路網でも同様のパターンが見られます。更新予算だけではその量に対応できないため、資産所有者は予測的NDTプログラムに依存して供用寿命を延長しています。体系的な超音波検査と音響エミッション検査を適用することで、15〜20年の供用寿命延長が一般的に達成され、ライフサイクルコストは再建予算を大幅に下回ります。政策立案者は現在、検査義務を連邦資金と組み合わせており、建設・インフラNDT市場に確実な需要をもたらしています。同様の政策が、地震の多い高架橋を対象に日本と韓国でも浮上しており、グローバルな採用基盤が拡大しています。

携帯型自動超音波検査・放射線検査システムの成熟

検出器感度、バッテリー寿命、オンボード処理能力の向上により、現場作業時間が約60%短縮され、最新のハンドヘルド機器は遠隔地においても不可欠な存在となっています。Waygate Technologiesの最新携帯型コンピュータ放射線撮影プラットフォームはAI駆動の欠陥認識機能を搭載しており、解釈時間を40%削減します。[2]Waygate Technologies、「建設用途向け携帯型NDTソリューション」、waygate-tech.comターンアラウンドの迅速化により、プロジェクトマネージャーはメンテナンススケジュールを圧縮でき、機器リースコストを上回る即時の人件費削減が実現します。この効率性の訴求は、タイトなシャットダウン期間に追われるプロジェクトオーナーに強く響き、建設・インフラNDT市場全体で携帯型ユニットの二桁台の受注成長を持続させています。

デジタル検査記録に連動した保険料割引

保険会社は、プロジェクトが詳細な検査記録を保持している場合の請求頻度の低下を定量化しています。Shepherd Insuranceは、デジタルNDT文書化の導入後、2億6,000万米ドルのオーナー管理保険プログラムにおいて保険料が15%低下したことを記録しています。[3]Shepherd Insurance、「デジタル検査システム保険料削減分析」、shepherdinsurance.com大規模プロジェクトでは保険料の節約額が年間100万米ドルを超えることも多く、ソフトウェアのサブスクリプション費用の大部分をカバーします。請負業者は現在、この割引を入札における競争上の優位性として活用しており、クラウドベースの記録システムの高い採用率を促進しています。暗号化、マルチステークホルダーアクセス、自動レポート生成をパッケージ化したプロバイダーは、クライアントのワークフローに深く組み込まれながら継続的な収益源を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機器の高い初期費用 | -1.3% | 世界規模;新興市場で最も深刻 | 中期(2〜4年) |

| 認定NDT技術者の不足 | -1.1% | グローバル;北米と西欧で顕著 | 長期(4年以上) |

| AI手法の規制認定の遅れ | -0.8% | 北米・欧州がリード、他地域での採用は遅い | 中期(2〜4年) |

| クラウドデータに関するサイバーセキュリティへの懸念 | -0.6% | 世界中の重要インフラ所有者、公益事業で高まる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な機器の高い初期費用

フルマトリックスキャプチャ対応の最先端フェーズドアレイ超音波装置は50万米ドルを超え、中小規模の請負業者には手が届かない水準です。リースおよびパフォーマンスベースの契約が影響を緩和していますが、新興地域における金利と通貨の変動が引き続き採用を妨げています。ベンダーは現在、市場アクセスを拡大するためにトレーニングと融資をセットで提供していますが、高額な初期費用は中期的に建設・インフラNDT市場の潜在力を引き続き制約しています。

認定NDT技術者の不足

高齢化する労働力と増加する検査量が重なり、人材不足が生じています。認定プログラムには数年を要し、パンデミック後の退職者増加が不足を悪化させました。企業はAI支援による解釈を活用して検査員の生産性を向上させていますが、規制当局は依然として人間による最終承認を求めており、労働力の確保が長期的な成長の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの革新によって挑戦を受ける機器の優位性

機器は最大の収益を生み出し、建設・インフラNDT市場の2024年売上高の50.7%を占めました。超音波装置は鉄鋼、コンクリート、複合材資産への汎用性から機器需要を牽引し、携帯型コンピュータ放射線撮影ユニットは橋梁デッキ調査での採用が進みました。しかし、ソフトウェア収益はCAGR 9.6%で複利成長しており、AIアルゴリズムが欠陥検出精度を向上させ、自動レポート生成がコンプライアンスサイクルを加速させることで、他のすべてのコンポーネントを上回っています。

クラウドプラットフォームの台頭により、現場チームは一度データを収集するだけで、エンジニア、規制当局、保険会社と即座に共有できるようになっています。オーナーは、ソフトウェアが混在するハードウェア群全体のデータフローを統括するエンドツーエンドのソリューションをますます優先するようになっています。ベンダーはアナリティクスをハンドヘルドユニットに直接組み込み、機器を予測保全ダッシュボードに供給する継続的なデータストリームのゲートウェイへと変えています。オーナーが専門知識をアウトソーシングするにつれてサービス収益は着実に成長し、消耗品の売上は検査量に連動して増加し、建設・インフラNDT市場に年金的な側面を強化しています。

検査方法別:コンピュータ断層撮影の台頭による超音波検査のリーダーシップへの挑戦

超音波検査は2024年に34.1%のシェアを維持し、非侵襲的な深度プロファイリングと携帯性により最上位の手法としての地位を保っています。道路機関はポストテンション橋梁テンドンに対してフェーズドアレイ調査を定期的に指定し、交通機関はトンネル覆工の摩耗を追跡するために厚さ測定を使用しています。しかし、コンピュータ断層撮影検査はスキャナーコストの低下と、従来のプローブでは捉えられない複雑なコンクリートや複合材ノードの3D再構成能力により、CAGR 10.8%で拡大しています。

放射線検査は引き続き規格で義務付けられた溶接検査に使用され、磁粉探傷検査と液体浸透探傷検査は表面欠陥検出の定番手法として残っています。画像解析AIがファサードの欠陥を検出するドローンによる目視調査が成長しています。音響エミッションシステムは、即時アラートが重要なケーブル斜張橋を中心に、活荷重イベントを監視しています。サーモグラフィは省エネ改修において勢いを増し、渦電流ツールはアルミニウム製歩行者橋という狭いニッチを占めています。イメージングとアナリティクスの融合により、オペレーターが超音波スキャンと標的型CTスキャンを組み合わせて診断の確実性を最大化する複合ワークフローが実現しつつあります。

技術別:従来型の優位性に挑戦するAI対応システム

従来型の手順は2024年に75.8%のシェアを維持しており、実証済みの手法を優遇する根強い認定規則を反映しています。経験豊富な技術者は慣れ親しんだワークフローを重視し、賠償責任保険会社は現在、従来の規格に従うプロジェクトを優遇しています。それにもかかわらず、AI対応ソリューションはCAGR 8.9%で急速に進展しています。数百万枚の欠陥画像で訓練されたパターン認識モデルは、人間の目よりも早くマイクロクラッキングを検出し、解釈のばらつきを低減します。これはリスクの高い資産にとって重要な利点です。

規制当局は現在、検証パイロットを実施しており、カナダとシンガポールでの早期承認はより広範な受け入れへの軌跡を示しています。主要なサービスプロバイダーはAIエンジンを代替ではなく意思決定支援ツールとして統合し、効率性の向上を取り込みながら労働力の懐疑心を和らげています。データセットが拡大し、誤検知率が低下するにつれて、建設・インフラNDT市場において市場シェアは必然的にAI支援ワークフローへとシフトし、今十年の終わりまでに従来技術との差が縮まるでしょう。

地域分析

北米は2024年収益の37.88%を占め、交通インフラ整備に5,500億米ドルを割り当てたインフラ投資・雇用法によって支えられています。連邦機関は資金提供と厳格なASCE検査間隔を組み合わせており、安定した需要を確保しています。資産オーナーは保険料還付の資格を得るためにデジタル記録簿を広く採用しており、ソフトウェアの普及を強化しています。カナダも同様の軌跡をたどっており、州の橋梁維持管理プログラムが5年ごとのフェーズドアレイ超音波スキャンを義務付けています。

アジア太平洋は最速の10.1% CAGRを記録しており、中国の一帯一路構想とインドの14兆米ドル規模の国家インフラパイプラインが触媒となっています。各国政府は日本とドイツから高度な検査装置を調達しつつ、加速された認定プログラムを通じて現地の技術者プールを育成しています。急速な都市化がドローンによるファサード検査を義務付ける高層建築安全規則を生み出し、建設・インフラNDT市場にさらなる成長ベクターを加えています。

欧州は、戦後のインフラが重要な老朽化閾値に達しつつあることで着実な拡大を示しています。ドイツはフラウンホーファーなどの研究機関でコンピュータ断層撮影のR&Dを支援し、技術の普及を加速させています。EUの改訂された建設製品規則は持続可能な材料向けのNDTプロトコルを成文化し、グリーン改修プロジェクトへの資金を誘導しています。並行して、南米、中東、アフリカの新興地域では、新規の道路・鉄道大規模プロジェクトにISOベースの検査フレームワークを統合しており、グローバルな収益基盤を徐々に拡大しています。

競合ランドスケープ

市場は依然として中程度に分散していますが、統合に向けた勢いは明らかです。SGSは2025年7月にATSを13億2,500万米ドルで買収し、首位に躍り出ました。[4]SGSグループ、「ATS買収プレスリリース」、sgs.comこの取引はSGSのグローバルな検査ネットワークとATSの米国橋梁検査の専門知識を組み合わせ、比類のない地理的フットプリントをもたらしました。同月、ShawCorは2億6,000万米ドルでDesert NDTを買収し、米国南西部全域での超音波・放射線検査能力を強化しました。

技術的リーダーシップが競争優位性を形成しています。MISTRAS GroupはAI強化プラットフォームに対してISO 9001:2015認証を取得し、保守的な資産オーナーに保証の層を提供しています。Waygate TechnologiesはオンボードAIを搭載した携帯型コンピュータ放射線撮影システムを発売し、評価時間を40%削減しました。一方、Flyabilityの狭隘空間対応ドローンは欧州のファサード義務において優位を占めています。ベンダーはハードウェア、ソフトウェア、サービスを単一の品質傘の下に融合した統合型オファリングによって差別化を図っており、このモデルは多国籍建設コンソーシアムの間で支持を集めています。

大型合併が注目を集める一方で、陰極防食監査やトンネルLIDARマッピングなどのニッチ領域に特化することで、数百の地域専門企業が生き残っています。これらの企業は、自社の地元以外のプロジェクトにアクセスするためにグローバルな主要企業とパートナーシップを結ぶことが多いです。その結果生まれるエコシステムは、規模の経済と現地の専門知識のバランスを保ち、建設・インフラNDT市場内での競争の緊張感とイノベーションの速度を維持しています。

建設・インフラNDT産業リーダー

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Waygate Technologiesが、AI欠陥認識機能を内蔵した携帯型コンピュータ放射線撮影システムを発売しました。

- 2025年7月:SGSがATSを13億2,500万米ドルで買収し、北米と欧州で最大の統合NDTサービスプラットフォームを構築しました。

- 2025年7月:ShawCorが2億6,000万米ドルでDesert NDTの買収を完了し、米国南西部全域での超音波・放射線検査能力を強化しました。

- 2025年5月:Element Materials TechnologyがISSを買収し、欧州の鉄鋼・コンクリート検査カバレッジを拡大しました。

- 2025年5月:Flyabilityがトンネルおよび地下検査専用に設計された狭隘空間対応ドローンを発表しました。

- 2025年4月:Zetecが橋梁の長時間調査向けに12時間バッテリー対応のフェーズドアレイ超音波システムを発売しました。

グローバル建設・インフラNDT市場レポートの調査範囲

非破壊検査(NDT)は、コンポーネント、材料、またはアセンブリを検査、試験、または評価することを含みます。NDTは、製品や部品の使用性を損なうことなく、主として特性の差異や不連続性を検査することを含みます。

建設・インフラNDT市場レポートは、コンポーネント(機器、ソフトウェア、サービス、消耗品)、検査方法(超音波検査、放射線検査、磁粉探傷検査、液体浸透探傷検査、目視検査、渦電流検査、音響エミッション検査、サーモグラフィ/赤外線検査、コンピュータ断層撮影検査)、技術(従来型/コンベンショナル、AI対応)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響エミッション検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AI対応 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 検査方法別 | 超音波検査 | |

| 放射線検査 | ||

| 磁粉探傷検査 | ||

| 液体浸透探傷検査 | ||

| 目視検査 | ||

| 渦電流検査 | ||

| 音響エミッション検査 | ||

| サーモグラフィ/赤外線検査 | ||

| コンピュータ断層撮影検査 | ||

| 技術別 | 従来型/コンベンショナル | |

| AI対応 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

建設・インフラNDT市場の2025年の市場規模はいくらですか?

市場は2025年に18億米ドルの収益を生み出しました。

市場は2030年にかけてどのくらいの速さで成長すると予測されていますか?

産業収益はCAGR 8.14%で成長し、26億7,000万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントカテゴリーはどれですか?

AI対応アナリティクスの普及に伴い、ソフトウェアがCAGR 9.6%で成長をリードしています。

ドローンによるファサード検査が普及している理由は何ですか?

EUと北米の新たな高層建築安全法が包括的なファサード検査を義務付けており、ドローンは検査コストを最大60%削減します。

最も強い将来成長を示す地域はどこですか?

アジア太平洋は、中国とインドの大規模インフラプログラムにより、2030年にかけてCAGR 10.1%を記録すると予測されています。

保険会社がデジタルNDT記録を支持する理由は何ですか?

文書化された検査履歴は請求の頻度と深刻度を低下させ、最大15%の保険料削減を可能にします。

最終更新日: