NDTサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 18.17 十億米ドル |

| 市場規模 (2030) | 24.89 十億米ドル |

| 成長率 (2025 - 2030) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNDTサービス市場分析

NDTサービス市場規模は2025年に181億7,000万米ドルであり、2030年までに248億9,000万米ドルに達すると予測されており、CAGRは6.5%です。この勢いは、老朽化した産業資産、より厳格な圧力機器規格、およびより頻繁かつ高度な検査を必要とするエネルギー転換プロジェクトの拡大から生じています。[1]米国機械学会、「BPVC 第V章 - 非破壊検査」、ASME.org 製油所、パイプライン、LNG基地における稼働率目標の向上が、高度な超音波、渦電流、放射線透過法への需要を高めています。フィールド実行とクラウドベースのデータ分析を組み合わせたサービスプロバイダーは、オペレーターが予知保全戦略を追求する中で競争上の優位性を獲得しています。継続的な業界再編は、規模、地理的リーチ、AIによる欠陥認識が長期契約の獲得においてますます決定的な要因になりつつあることを示しています。顧客が許可取得の遅延を削減し、危険区域における技術者の被ばくを低減しようとする中で、自動化とロボティクスが加速しています。

主要レポートのポイント

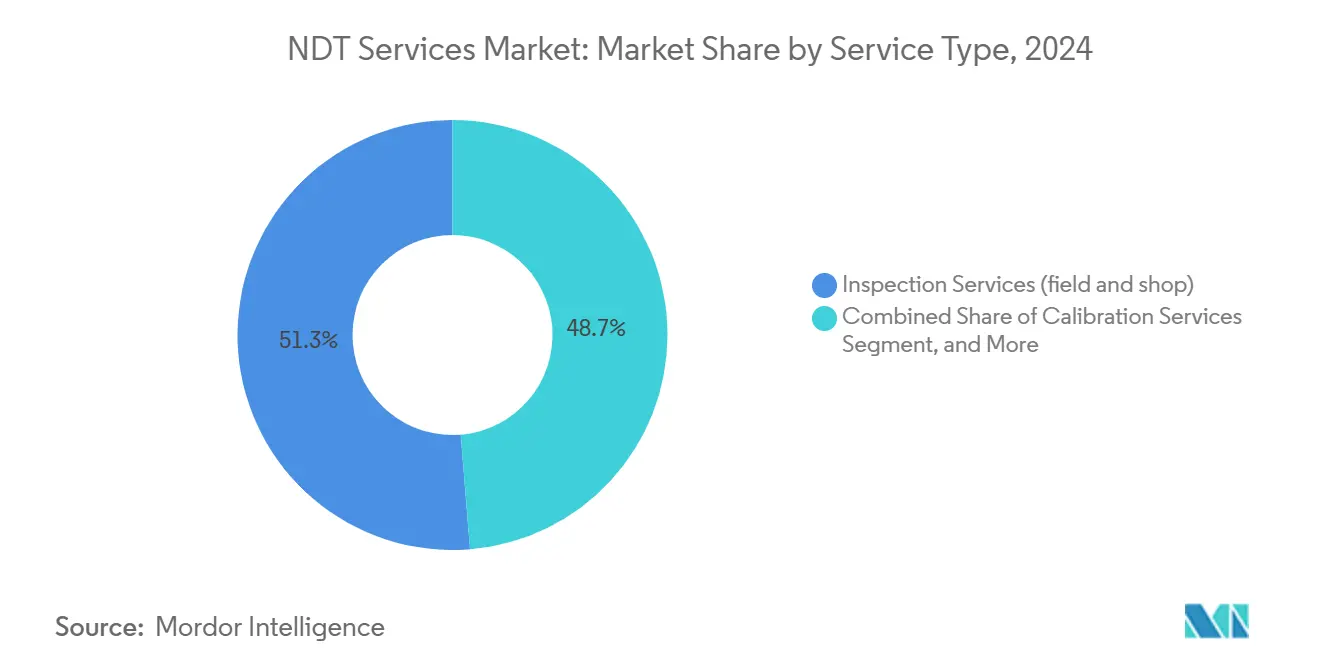

- サービスタイプ別では、検査サービスがNDTサービス市場をリードし、2024年の収益シェアの51.3%を占めました。一方、資産健全性・状態監視は2030年までに8.9%のCAGRで拡大すると予測されています。

- サービス提供モード別では、オンサイトフィールド検査が2024年のNDTサービス市場シェアの65.2%を占め、自動化・ロボット検査は2030年までに9.1%のCAGRで最も速く成長すると予測されています。

- 試験方法別では、超音波試験が2024年のNDTサービス市場規模の27.3%を占め、渦電流試験は2025年から2030年にかけて8.2%のCAGRで上昇すると予測されています。

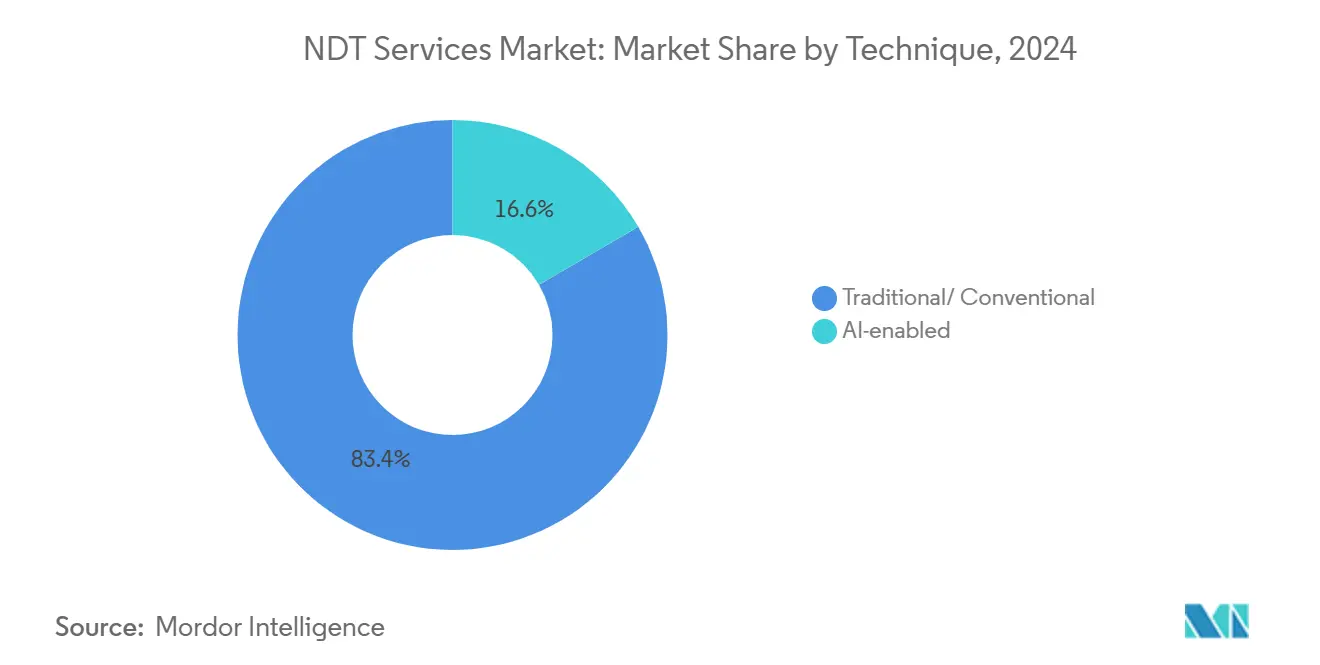

- 技術別では、従来型アプローチが2024年のNDTサービス市場規模の83.4%を占め、AI対応手法は同期間に10.3%のCAGRで進展しました。

- エンドユーザー産業別では、石油・ガスセクターが2024年のNDTサービス市場の収益シェアの27.3%を獲得し、自動車・輸送セクターは2024年から2030年にかけて最高のCAGR9.8%を記録する見込みです。

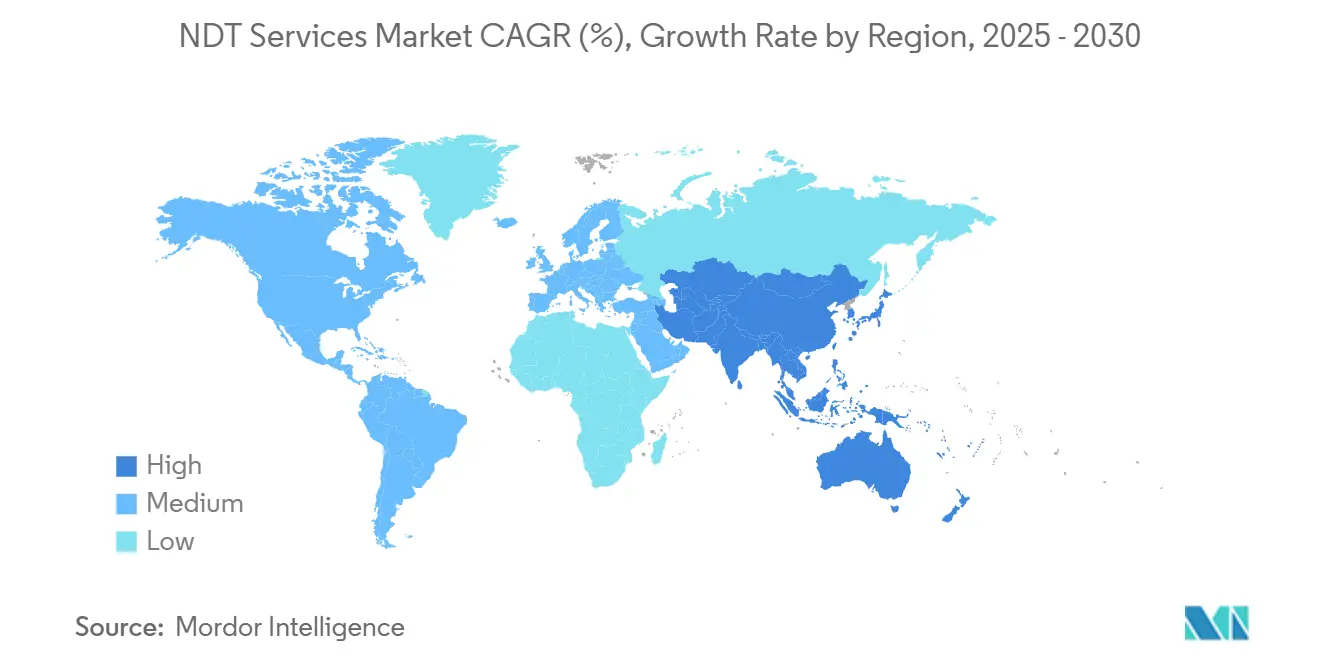

- 地域別では、北米が2024年のNDTサービス市場の36.7%を占め、アジア太平洋地域は2030年に向けて8.4%のCAGRで最も速い地域拡大を示しています。

グローバルNDTサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した製油所およびパイプライン資産が頻繁な 健全性検査を必要としている | +1.8% | グローバル、北米および中東に集中 | 長期(4年以上) |

| グローバルな圧力機器規格(ASME、API 579)の強化が 義務的な検査範囲を拡大している | +1.2% | グローバル、北米および 欧州で最も強い影響 | 中期(2〜4年) |

| LNGおよび水素インフラへの急速な移行が 特化した高度なNDTを必要としている | +0.9% | グローバル、アジア太平洋および北米での早期採用 | 長期(4年以上) |

| IV曲線のデジタル化 - 定期的な監視契約を可能にする 永続的センサー | +0.7% | グローバル、先進市場での早期利益 | 中期(2〜4年) |

| 防衛オフセットおよびローカライゼーションプログラムが 地域のNDTアウトソーシングを推進している | +0.5% | 地域的、アジア太平洋および中東 に集中 | 短期(2年以内) |

| AIベースの欠陥認識ソフトウェアが 解析時間とコストを大幅に削減している | +0.6% | グローバル、北米および欧州での採用が速い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化した製油所およびパイプライン資産が頻繁な健全性検査を必要としている

世界中の製油所の60%以上が30年以上の稼働年数を超えており、オペレーターは従来の検査間隔を半減させ、溶接健全性チェックに高度な超音波およびフェーズドアレイ技術を採用するよう促されています。[2]Alyeska Pipeline Service Company、「パイプライン運営 - 健全性管理」、Alyeska-pipe.com パイプラインシステムも同様の精査に直面しており、応力腐食割れ評価は10年ごとではなく3〜5年ごとにスケジュールされるようになっています。製油所の1回の操業停止は5,000万〜1億米ドルのコストがかかる可能性があるため、予防的なNDT支出は壊滅的なダウンタイムに対する直接的なヘッジとみなされています。高温超音波プローブや、稼働条件下で地下欠陥を特性評価できる電磁音響トランスデューサーへの需要が特に強くなっています。ターンキー検査とリスクベースの資産管理フレームワークを組み合わせたサービスプロバイダーは、北米、中東、アジアの一部で複数年契約を継続的に獲得しています。

グローバルな圧力機器規格の強化が義務的な検査範囲を拡大している

2023年のASME第VIII章第2部およびAPI 579-1適合性評価基準の改訂により、循環サービスにおける圧力容器および配管のより頻繁な検査が義務付けられています。重要な溶接部には飛行時間回折またはフェーズドアレイ検査が必要となり、単純な目視検査や磁粉探傷試験を超えた市場需要が拡大しています。欧州の圧力機器指令2014/68/EUも文書化要件を強化し、検査記録を資産履歴と統合する統合データ管理プラットフォームの採用を促進しています。これらの厳格な規則は石油・ガスを超えて化学、発電、製造業にまで及び、NDTサービス市場の対象範囲を拡大しています。

LNGおよび水素インフラへの急速な移行が特化した高度なNDTを必要としている

LNG輸出能力の40%成長予測と年間1,000億米ドルを超える水素投資が、新たな材料および温度の課題をもたらしています。[3]国際ガス連合、「LNG 2024 世界LNGレポート」、IGU.org −162℃の極低温部品にはカスタマイズされた液体浸透探傷検査プロトコルが必要であり、水素脆化は複合圧力容器における音響放射モニタリングと超音波亀裂検出を必要とします。Eddyfi Technologiesは現在、研究開発の35%を水素およびLNG検査ソリューションに向けています。これらのニッチな用途を習得したサービスプロバイダーは、プレミアム契約レートを獲得し、アジア太平洋の基地および北米の輸出プロジェクトでファーストムーバーの優位性を得ており、この地域の高いCAGRを強化しています。

AIベースの欠陥認識ソフトウェアが解析時間とコストを大幅に削減している

ZetecおよびOlympusの機械学習プラットフォームは95%の分類精度を達成し、解析時間を最大80%削減しています。製油所のターンアラウンドでは、リアルタイム分析が意思決定サイクルを短縮し、1日あたり100万米ドルに達する可能性のある停止コストを削減します。AIモデルは現在、渦電流、超音波、目視データストリームを統合し、規制当局が受け入れ可能な豊富な欠陥特性評価と信頼度指標を提供しています。採用率は航空宇宙および石油化学産業で最も高いですが、ユーザーがレベルIII技術者の不足を軽減しようとする中で、産業横断的な関心が急速に拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レベルIII認定技術者の不足が 労働コストと離職率を押し上げている | -1.4% | グローバル、北米および欧州で最も深刻 | 長期(4年以上) |

| 放射線量制御規制がオンサイト 作業許可を遅らせている | -0.8% | グローバル、欧州および北米 で最も厳格な施行 | 中期(2〜4年) |

| エネルギー価格の変動の中での石油化学における 設備投資の延期 | -0.6% | グローバル、周期的な地域変動あり | 短期(2年以内) |

| 低マージンの地域企業による 競争的な価格引き下げ | -0.5% | 地域的、アジア太平洋および中東に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レベルIII認定技術者の不足が労働コストと離職率を押し上げている

米国非破壊試験協会のデータによると、レベルIIIの専門家の58%が10年以内に退職する一方、認定取得数は補充需要に追いついていません。25〜30%の給与プレミアムと25,000米ドルを超えるボーナスがプロジェクトコストを増大させています。また、最終報告書の承認にはレベルIIIの監督が義務付けられているため、この不足はボトルネックを生み出しています。大手企業は社内アカデミーを設立し、技術系大学との提携を形成することで対応していますが、中小の地域プロバイダーは必要な専門知識を引き付けることに苦労しており、NDTサービス市場における業界再編の傾向を強化しています。

放射線量制御規制がオンサイト作業許可を遅らせている

国際原子力機関の基準に基づくALARAプロトコルの強化により、許可のリードタイムが最大72時間延長され、厳格な線量測定プログラムが必要となっています。[4]国際原子力機関、「放射線防護および放射線の安全」欧州の基本安全基準指令はさらに被ばく限度を厳格化し、一部のオペレーターが溶接検査の焦点をフェーズドアレイ超音波に移行させるよう促していますが、機器コストは高くなっています。厚肉溶接部において放射線透過試験が不可欠な場合、プロバイダーは追加の管理上のオーバーヘッドを吸収することになり、プロジェクトのタイムラインが延長され、NDTサービス市場全体のサービス処理量が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:検査の優位性と予知保全へのシフト

検査サービスは2024年の収益の51.3%を占め、NDTサービス市場の根幹としての地位を確認しました。資産健全性・状態監視は規模は小さいものの、オペレーターがクラウド分析プラットフォームに継続的なデータストリームを供給する永続的センサーを設置するにつれて、2030年までに8.9%のCAGRで予測されています。NDTサービス産業は、フィールドテスト、センサー展開、データ解析を統合するソリューションをますます重視しており、純粋に取引的なエンゲージメントを置き換えています。校正とコンサルティングは規制上の義務に結びついた安定しているが限定的な成長を維持し、一方でトレーニング需要は技術の複雑さと並行して増加しているものの、不十分な数の指導者によって制約されています。マネージドサービスは、機器、技術者、ソフトウェアを長期契約の下で組み合わせた実行可能なアウトソーシングオプションとして浮上しています。

価値提案は、孤立した欠陥検出からライフサイクルリスク管理へとシフトしています。超音波、渦電流、デジタル放射線透過試験を健全性分析と統合する検査会社は、プラントの稼働率と信頼性において測定可能な改善をもたらします。その結果、資産所有者は支出を資本プロジェクトから運営予算へと移行させ、サブスクリプション型の監視契約を好むようになっており、このモデルはNDTサービス市場内の定期収益を拡大しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別:オンサイトの強みとロボット化の勢い

オンサイトフィールド検査は、大型製油所、パイプライン、発電所の不動性のおかげで、2024年の収益の65.2%を依然として占めています。しかし、自動化・ロボットモードは、密閉または放射線環境における安全上の要請と再現性のニーズに後押しされ、9.1%のCAGRを示しています。オフショアパイプラインのロボット検査のNDTサービス市場規模は2025年に19億米ドルと推定され、2030年までに30億米ドルに成長します。永続的センサーが集中型データ解析を可能にするにつれて、リモートデジタル配信が普及しており、このトレンドはパンデミックによる移動制限によって加速されました。ラボラトリー試験は、シェアは低いものの、航空宇宙の金属組織学および積層造形サンプルにとって重要な重要性を保持しています。

顧客はますます、ドローン、クローラー、自律型水中ビークルを展開する能力でベンダーを評価しています。Oceaneeringのロボットが追加のシャットダウンを必要とせずに定期的なライザー検査を実施するオフショアプラットフォームで、運用上の向上が明らかです。一方、ヒューストン、ロッテルダム、シンガポールのリモートオペレーションセンターがほぼリアルタイムでフィールドデータを分析し、NDTサービス市場全体でフィードバックループを短縮し、技術者の出張コストを削減しています。

試験方法別:超音波の優位性と表面亀裂への圧力

超音波試験は2024年の収益の27.3%を生み出し、体積溶接評価のデフォルトとして残っています。しかし、渦電流試験は航空宇宙および自動車組立における軽量金属へのシフトに支えられ、最速の8.2%のCAGRを記録しています。Eddyfiの高周波アレイプローブはアルミニウム胴体外板および電気自動車バッテリーケーシングのマイクロメートルスケールの欠陥を検出し、NDTサービス市場内の新たな対象支出を開拓しています。デジタルイメージングによって強化された放射線透過試験は厚肉断面に関連性を保っていますが、規制上の課題と線源リースコストの上昇に直面しています。磁粉探傷試験と液体浸透探傷試験はニッチな用途を持ち、デジタル目視検査はAI搭載カメラが定期的なウォークダウン中に異常を検出するにつれて新たな普及を見せています。

方法の選択はますますハイブリッド化しています。包括的なプログラムは目視ドローンから始まり、疑わしい溶接部のフェーズドアレイスキャンに進み、確認のためのデジタル放射線透過試験で終わる場合があります。これらの階層化されたプロトコルを調整できるプロバイダーは、より長いマスターサービス契約を確保し、NDTサービス市場における単一方法のコモディティ化に対する収益の回復力を強化しています。

技術別:AI対応ツールが従来の確実性に挑戦

従来型技術は、実証済みの方法に対する規制当局の選好により、2024年の支出の83.4%を占めました。AI対応検査は16.6%に過ぎませんが、検証済みアルゴリズムが速度と再現性を実証するにつれて10.3%のCAGRで拡大しています。NDTサービス産業は、従来のフェーズドアレイハードウェアがデータを組み込みニューラルネットワークにストリーミングし、欠陥の即時分類を可能にするハイブリッドデバイスの出現を目撃しています。航空宇宙複合材が早期採用をリードし、石油化学はレベルIIIの不足を補うために同様のシステムを試験導入しています。規制機関は依然として保守的ですが、いくつかの機関がAI受け入れ基準に関するガイダンスの草案作成を開始しており、これは採用を加速させる可能性のある重要なマイルストーンです。

コスト便益の方程式は、データ量が多く停止時間が短いアプリケーションにおいてすでにAIに有利です。例えば、かつて2人のレベルIII解析者が3日間かけて行っていた400キロメートルのパイプライン走査は、AIによる検証と1人のシニアレビュアーの支援で6時間で分析できるようになりました。このような効率性が、NDTサービス市場において従来の方法に対してAIが享受する持続的なCAGRの優位性を支えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスへの依存と自動車の加速

石油・ガスは製油所のターンアラウンドとパイプライン健全性の義務に後押しされ、2024年の収益の27.3%をもたらしました。しかし、自動車・輸送セクターは電気自動車生産が拡大しバッテリー安全ニーズが高まるにつれて9.8%のCAGRで上昇すると予測されています。軽量アルミニウムおよびカーボンファイバー部品は、従来の石油資産がほとんど必要としない渦電流およびサーモグラフィー検査を必要とします。発電、特に風力および太陽光発電設備は、ブレードおよび太陽光発電モジュールの安定した検査サイクルを維持しています。

航空宇宙・防衛はパンデミック後に回復し、バックログ納品と戦闘機調達に支えられています。製造、建設、海洋セグメントはそれぞれ、より広範な産業生産に支えられた控えめながら安定した成長をもたらしています。すべてのセグメントにわたって、デジタル化とデータ駆動型保全が断続的ではなく継続的な検査への焦点を鋭くし、多様な業種にわたってNDTサービス市場を着実に拡大しています。

地域分析

北米は2024年の収益の36.7%を生み出し、成熟した製油所ネットワーク、シェールパイプラインの拡張、および厳格な連邦安全義務によって牽引されました。この地域のNDTサービス市場規模は2025年の66億7,000万米ドルから2030年までに88億5,000万米ドルに増加すると予測されています。契約受注はますますガルフコースト、ミッドコンチネント、アルバータ回廊にわたる複数サイト検査をまとめており、ベンダーは全国的に技術者プールと機器デポを維持することを余儀なくされています。企業のESGコミットメントは、資産所有者が予知保全を採用することをさらに促進し、それによってサービス浸透を深めています。

欧州は収益で2位にランクされ、圧力機器指令と北海の洋上風力発電所などの継続的な脱炭素化プロジェクトに支えられています。サービスプロバイダーはロープアクセスチームと高度な超音波および複合ブレード検査ツールを統合し、再生可能エネルギーインフラに新たな収益経路を開いています。放射線透過試験業務はより厳格なコンプライアンスのハードルに直面しており、自動化超音波への段階的なシフトを促しています。地域プレーヤーはまた、フランスおよび英国の原子力発電所の寿命延長プログラムを活用し、NDTサービス市場内での露出を多様化しています。

アジア太平洋は成長エンジンであり、中国の一帯一路構想の下での巨大なインフラ支出とオーストラリアおよびマレーシアの大規模LNG輸出基地の中で8.4%のCAGRを記録しています。国際安全基準の採用の増加により、対象ベースが国有企業を超えて、グローバルにベンチマークされた検査品質を求める合弁事業および民間オペレーターにまで拡大しています。この地域はまた、TÜV Rheinland AGのムンバイ新センターが年間500人の専門家を認定するよう設計されていることに示されるように、大規模なトレーニングイニシアチブを通じて慢性的な技術者不足に取り組んでいます。中東・アフリカは石油化学投資に支えられながらも地政学的リスクによって抑制され、全体像を締めくくっています。全体として、現地法人と人材パイプラインを確立したプロバイダーは、NDTサービス市場の新興地域にわたって突出した成長を獲得する位置にあります。

競合環境

NDTサービス市場は中程度に分散したままですが、2024年は業界再編の増加が見られました。SGS、Bureau Veritas、Mistras Groupなどのグローバル大手は、均一なプロトコルを必要とする多国籍クライアントにサービスを提供するために、クロスセクターの専門知識と世界規模のラボラトリーを活用しています。中堅オペレーターは、水素脆化試験や原子力蒸気発生器検査などのニッチな領域に焦点を当てています。競争の激しさはテクノロジーリーダーシップに集中しており、AIドリブンプラットフォームとロボットクローラーがますます入札を差別化しています。

戦略的取引は規模の重要性を強調しています。ApaveによるCND ServiceおよびIRISNDTの4,500万ユーロ(4,860万米ドル)の買収は、欧州の原子力分野のフットプリントを拡大しました。AcurenとNV5の4億2,500万米ドルの合併は、土木工学からフィールド検査までの垂直統合をもたらし、クロスセルの可能性を高めました。Bureau Veritasはクラウドベースの分析に8,500万米ドルを充当し、IntertkはMicrosoft Azureとのパートナーシップを締結して予知保全サービスを加速させています。これらの動きは、NDTサービス市場内でのデータ中心の価値提案へのピボットを示しています。

参入障壁は高まっています。マルチモーダルロボット、AIソフトウェア、高周波プローブへの資本支出は、小規模参入者の手の届かないところまで伸びています。同時に、深刻なレベルIII人材不足により、市場リーダーはプレミアムパッケージで技術者を確保できるため、挑戦者の能力を制約しています。しかし、積層造形の検証や複合材機体検査においてはホワイトスペースの機会が残っており、そこでは従来の基準がまだ進化中です。独自の技術を開発するか、早期の規制承認を確保した企業は、コモディティ化が始まる前に収益性の高いニッチを切り開く可能性が高いです。

NDTサービス産業のリーダー

Applus Services S.A.(Applus+)

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Baker Hughes Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MISTRAS Groupは2024年の収益が3.4%成長し7億2,960万米ドルに達し、航空宇宙・防衛が13%増加したと発表しました。

- 2025年2月:Fairley Gunn GroupがAxi-TekおよびMetrix NDTを買収し、特化したサービス能力を強化しました。

- 2024年10月:Eddyfi TechnologiesがNDT Globalを2億4,000万米ドルで買収を完了し、センサーとロボットプラットフォームを融合させるパイプライン健全性の強力な企業を形成しました。

- 2024年10月:Apave GroupがIRISNDTの買収を完了し、北米、オーストラリア、英国の48拠点にわたるNDTのフットプリントを拡大しました。

グローバルNDTサービス市場レポートの範囲

| 検査サービス(フィールドおよびショップ) |

| 資産健全性・状態監視(AIM/CM) |

| 校正サービス |

| コンサルティングおよびエンジニアリング |

| トレーニングおよび認定 |

| その他のサービスタイプ(マネージドサービス/長期契約) |

| オンサイト/フィールド検査 |

| インハウス/ラボラトリー試験 |

| リモート/デジタルサービス |

| 自動化/ロボット検査 |

| 超音波試験 |

| 放射線透過試験 |

| 磁粉探傷試験 |

| 液体浸透探傷試験 |

| 目視検査試験 |

| 渦電流試験 |

| 従来型/慣用型 |

| AI対応 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 検査サービス(フィールドおよびショップ) | ||

| 資産健全性・状態監視(AIM/CM) | |||

| 校正サービス | |||

| コンサルティングおよびエンジニアリング | |||

| トレーニングおよび認定 | |||

| その他のサービスタイプ(マネージドサービス/長期契約) | |||

| サービス提供モード別 | オンサイト/フィールド検査 | ||

| インハウス/ラボラトリー試験 | |||

| リモート/デジタルサービス | |||

| 自動化/ロボット検査 | |||

| 試験方法別 | 超音波試験 | ||

| 放射線透過試験 | |||

| 磁粉探傷試験 | |||

| 液体浸透探傷試験 | |||

| 目視検査試験 | |||

| 渦電流試験 | |||

| 技術別 | 従来型/慣用型 | ||

| AI対応 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のNDTサービス市場の規模はどのくらいですか?

NDTサービス市場規模は2025年に181億7,000万米ドルに達し、2030年までに248億9,000万米ドルに成長すると予測されています。

どの地域がグローバル需要をリードしていますか?

北米は2024年に36.7%の収益シェアを保持しており、主に広範な製油所インフラと厳格な安全規格によるものです。

最も成長が速いエンドユーザーセクターはどこですか?

自動車・輸送セクターは電気自動車生産の拡大に伴い、2030年までに9.8%のCAGRで拡大すると予測されています。

AIは検査にどのような影響を与えていますか?

AI対応の欠陥認識は解析時間を最大80%削減し、市場内で10.3%のCAGRで成長しています。

レベルIII技術者が不足しているのはなぜですか?

退職の波により、認定専門家の58%が10年以内に労働力を離れ、給与プレミアムが25%を超えています。

どのサービス提供モードが普及していますか?

自動化・ロボット検査は最も成長が速いモードであり、9.1%のCAGRで、安全性と一貫性の利点から支持されています。

最終更新日: