非破壊検査(NDT)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

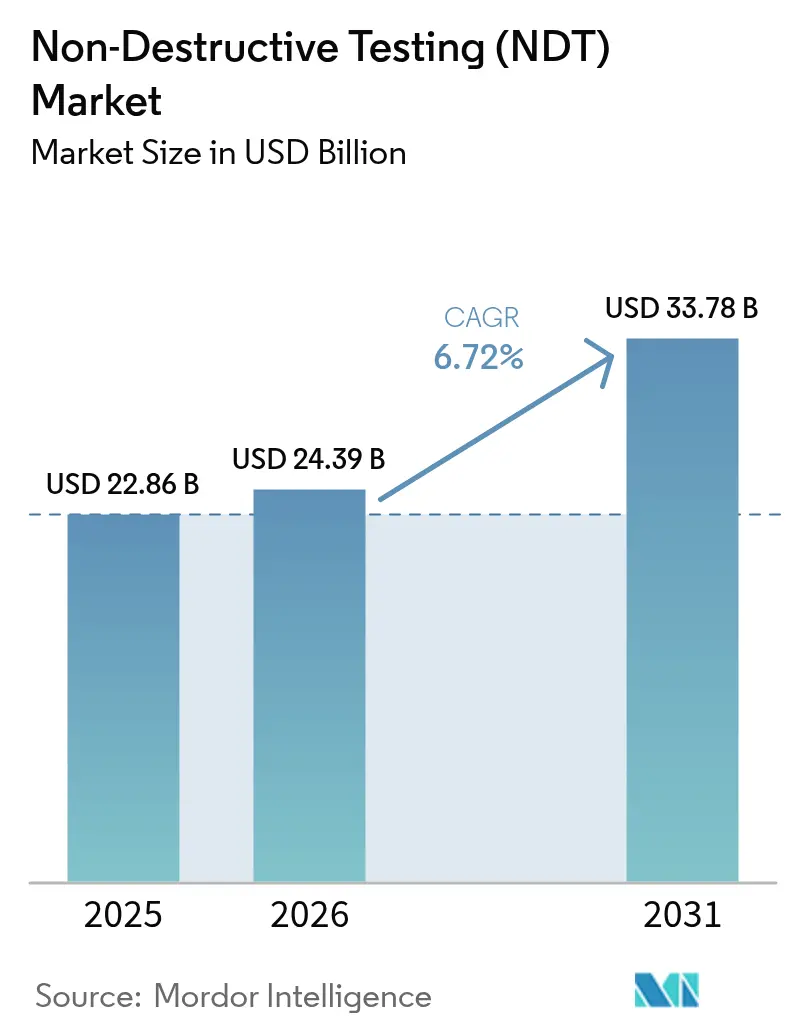

| 市場規模 (2026) | 24.39 十億米ドル |

| 市場規模 (2031) | 33.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非破壊検査(NDT)市場分析

非破壊検査市場は2025年に228億6,000万米ドルと評価され、2026年の240億3,900万米ドルから2031年には337億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは6.72%です。世界的な安全規制の強化、老朽化資産の更新加速、およびAI対応診断プラットフォームの急速な普及が、非破壊評価を事後的な欠陥発見から予測的な資産管理へとシフトさせています。北米および欧州の規制当局は現在、圧力容器、パイプライン、航空機構造体、および原子炉に対してより頻繁な検査を義務付けており、安定した需要の下限を確保しています。一方、AIを活用した分析は検査サイクルを短縮し、データ処理時間を大幅に削減するとともに、ソフトウェアベンダーに新たなサブスクリプション収益源をもたらしています。サービスプロバイダーは、ポータブルフェーズドアレイおよびデジタルラジオグラフィ機器とクラウドアナリティクスを組み合わせることで、生産性を向上させ、総検査コストを低減させることで対応しています。統合プレーヤーがハードウェア、ソフトウェア、および認定労働力をターンキー型サービスにまとめ、エンドユーザーのコンプライアンス遵守を簡素化しようとする動きの中で、合併・買収による統合が加速しています。

レポートの主要な洞察

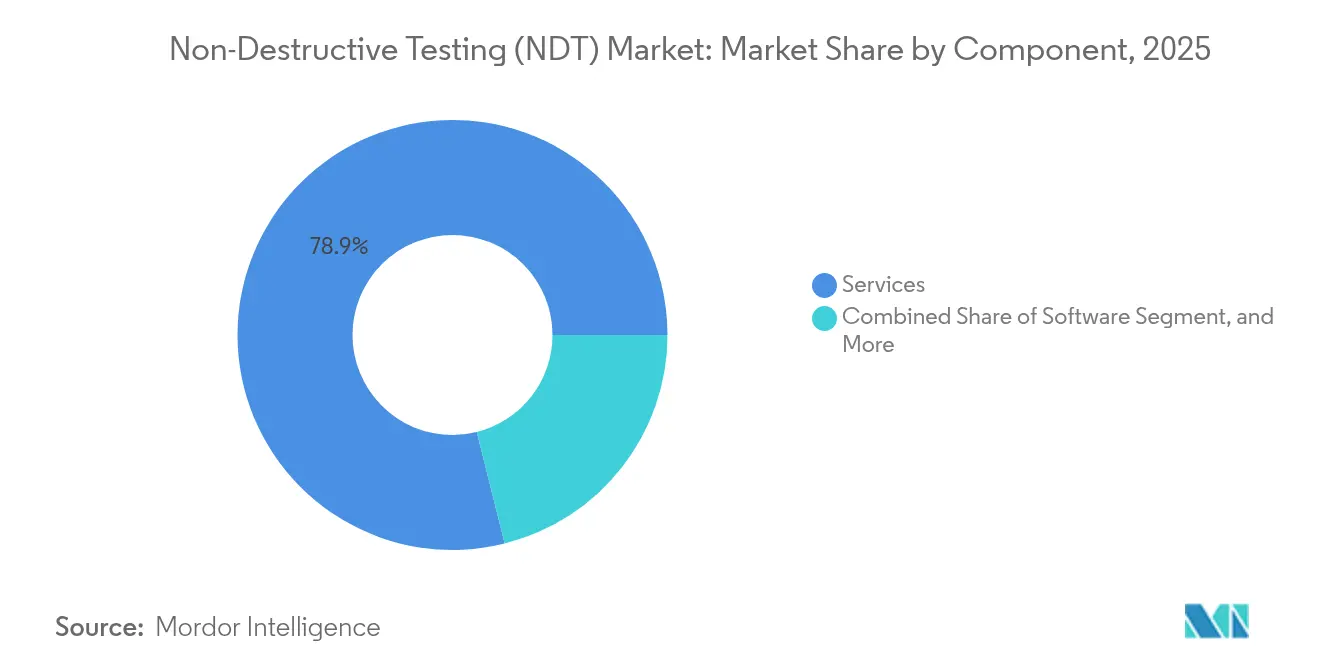

- コンポーネント別では、サービスが2025年の非破壊検査市場において78.90%の収益シェアを占め、ソフトウェアは2031年までに年率11.71%のCAGRで拡大する見込みです。

- 検査方法別では、超音波検査が2025年の非破壊検査市場シェアの27.95%を占め、渦電流探傷検査は2031年まで最も高い成長率となる9.07%のCAGRで成長すると予測されています。

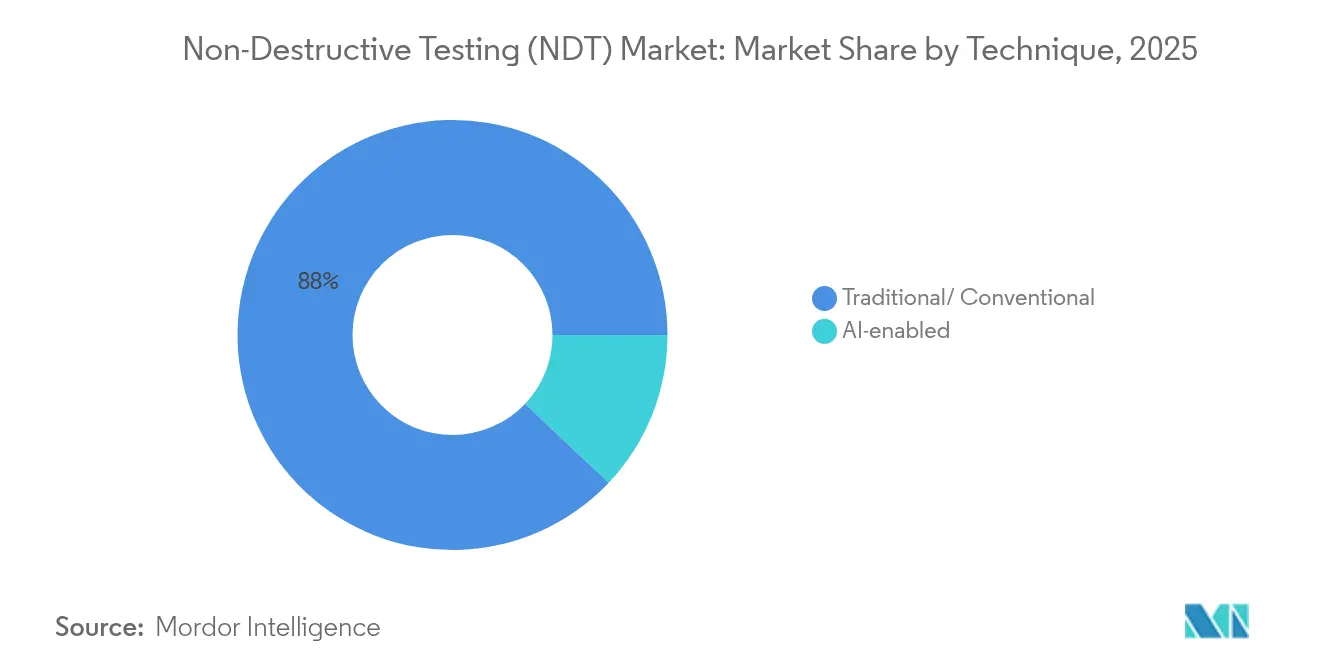

- 技術別では、従来型/コンベンショナルが2025年の非破壊検査市場シェアの87.95%を占め、AI対応技術は2031年まで最も高い成長率となる14.38%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、石油・ガスセクターが2025年の非破壊検査市場規模において25.50%のシェアを保有し、自動車・輸送セクターは2031年まで8.92%のCAGRで成長すると予測されています。

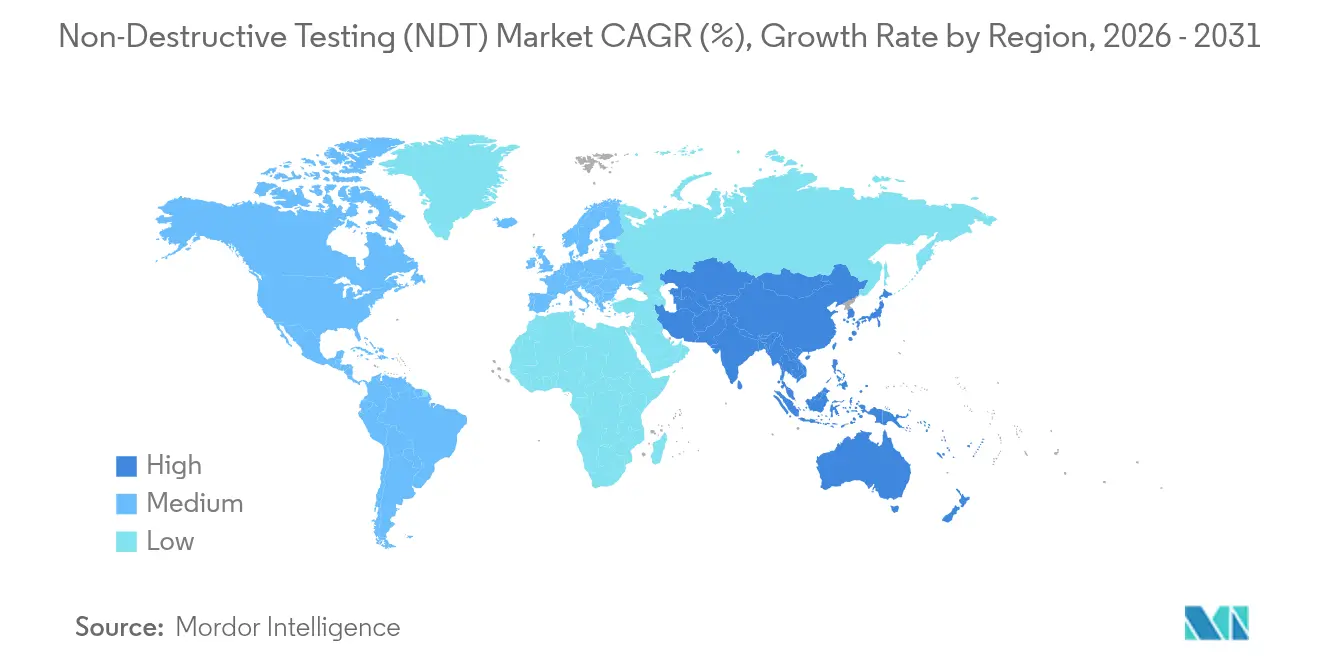

- 地域別では、北米が2025年の非破壊検査市場において36.30%のシェアを占め、アジア太平洋地域は2025年から2031年にかけて最高の地域CAGRである7.61%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非破壊検査(NDT)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 安全・品質規制の強化 | +1.8% | 北米および欧州への影響が最も大きい、グローバル | 中期(2〜4年) |

| 老朽化インフラの更新サイクル | +1.5% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| オフショア石油・ガスプロジェクトの拡大 | +1.2% | 中東・アフリカ、北海、メキシコ湾 | 中期(2〜4年) |

| ポータブルフェーズドアレイおよびデジタルラジオグラフィ機器の普及 | +1.0% | 先進市場での早期採用を伴う、グローバル | 短期(2年以下) |

| AIを活用した欠陥分析プラットフォーム | +0.9% | 北米および欧州が早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| 付加製造の品質保証要件 | +0.7% | 北米および欧州の航空宇宙拠点、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全・品質規制の強化がコンプライアンス主導の成長を牽引

米国機械学会、原子力規制委員会、連邦航空局などの規制機関は2024年にコードを更新し、圧力容器、原子炉コンポーネント、および複合材航空機部品のより頻繁かつ包括的な非破壊検査を義務付けるようになりました。[1]連邦航空局、「複合材料に係る航空機整備プロトコルの更新」、faa.gov こうした規制の強化により、購買決定は裁量的支出から必須のコンプライアンス対応へとシフトし、景気後退期においても基礎的な需要が保証されるようになっています。高温圧力容器に対するフェーズドアレイ超音波検査の義務的使用と、デジタル記録保管規則の組み合わせにより、資産所有者は機器フリートの近代化を迫られています。サービスプロバイダーは、収益予測可能性を高める複数年にわたる検査契約から恩恵を受けています。機器ベンダーは、加速した更新販売とコードコンプライアンス更新に紐付いた定期的なソフトウェアサブスクリプションによって利益を得ています。追加の管轄区域が米国および欧州の基準に準拠するにつれ、このドライバーの影響は広がり、非破壊検査市場の長期的な成長の推進力を強化します。

老朽化インフラの更新サイクルが検査需要を加速

北米の橋梁の40%以上が設計寿命を超えており、1960年代に敷設されたパイプラインは重要な検査インターバルに近づいています。1970年代に建設された原子力発電所のライフエクステンションプログラムでは、ライセンス更新前に広範な超音波容器スキャンを実施することが求められています。その結果生じる検査バックログは、高スループット検査サービス、インテリジェントピギングツール、および自動データ分析に対する記録的な需要を生み出しています。インフラの障害は社会的・経済的コストが高いため、規制当局は資産所有者が延期できない厳格な検査カレンダーを施行しています。この長期的なトレンドは、非破壊検査サービス収益の長期的な可視性を確保するとともに、現場の生産性を向上させるポータブル機器への投資を促進しています。アジア太平洋地域の公益事業者が同様のアップグレードサイクルに着手するにつれ、グローバルな需要曲線は引き続き急峻になっています。

オフショア石油・ガスプロジェクトの拡大が海底非破壊検査のイノベーションを牽引

メキシコ湾、北海、およびアフリカ沖の深海開発では、3,000メートルを超える深度で極限の圧力下において動作可能な検査システムが求められています。Oceaneering等の企業は、超音波、渦電流、および音響エミッションセンサーを搭載した遠隔操作型無人探査機(ROV)を展開し、高コストな生産停止を必要とせずにパイプラインやライザーの継続的なモニタリングを可能にしています。[2]Oceaneering International、「2024年年次報告書」、oceaneering.com 浮体式生産プラットフォームは動的な疲労応力をもたらし、リアルタイムの構造ヘルスモニタリングが求められることから、センサーフュージョンとデータテレメトリの最前線が押し広げられています。これらの厳しい環境はプレミアムなサービス料率をもたらし、セグメントの収益性を高めています。海底資格ハードウェアとAI駆動の画像分析に投資するサプライヤーは、グローバルなオフショア設備投資が回復するにつれて先行者利益を確保します。

ポータブルフェーズドアレイおよびデジタルラジオグラフィ機器の普及がフィールドオペレーションを変革

バッテリー寿命、検出器感度、およびワイヤレス接続性の進歩により、ハンドヘルド型のフェーズドアレイおよびデジタルラジオグラフィユニットが遠隔地での作業現場での使用に適したものとなっています。露光時間は最大90%短縮され、技術者は放射線安全境界を低く維持しながら1シフト当たりより多くの溶接部を検査することができます。リアルタイムのクラウドアップロードにより、中央の専門家が即座に結果を確認でき、プロジェクトのターンアラウンドタイムを大幅に短縮し、手戻りの必要性を最小限に抑えます。ポータブル機器はまた、固定ラボが乏しい新興地域でのアクセスを拡大し、非破壊検査市場のアドレサブルな市場規模を拡大します。機器ベンダーはサブスクリプション型アナリティクスおよびキャリブレーションサービスを活用して継続的な収益を生み出し、資産所有者はより迅速な意思決定サイクルとダウンタイムの削減から恩恵を受けます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 自動化NDTシステムの高コスト | -1.2% | 新興市場への影響が最も大きい、グローバル | 中期(2〜4年) |

| 認定技術者の不足 | -1.0% | 北米および欧州が最も影響を受け、グローバルに拡大 | 長期(4年以上) |

| サイバーセキュリティおよびデータ主権の障壁 | -0.8% | 地域によって規制が異なる、グローバル | 短期(2年以下) |

| 放射線透過検査廃棄物に対するESGへの反発 | -0.5% | 欧州および北米が主導、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化NDTシステムの高コストが価格敏感市場での普及を制限

完全自動化フェーズドアレイスキャナーは200,000〜500,000米ドルの費用がかかる可能性があり、この価格帯は中小規模のサービス企業の予算を圧迫します。年次キャリブレーション、ソフトウェアライセンス、およびトレーニングにより、生涯所有コストは2倍となり、損益分岐点達成期間が延長されます。労働コストが低い新興市場では、サイクルタイムが長くなるにもかかわらず、オペレーターが手動検査を好む場合が多く、高マージンの自動化ソリューションの普及が遅れています。資本規模を欠く小規模ベンダーは競争に苦戦し、市場統合が加速しています。資金調達ツールや機器リースモデルが成熟するまで、この阻害要因は特に高価値のエネルギーおよび航空宇宙セグメント以外での普及を引き続き抑制するでしょう。

認定技術者の不足が市場成長の可能性を制約

非破壊検査技術者協会(American Society for Nondestructive Testing)は、2024年の新規レベルII認定が15%減少したと報告しており、一方で業界需要は8%増加し、労働力不足が拡大しています。[3]非破壊検査技術者協会(American Society for Nondestructive Testing)、「ASNT認定統計年次報告書」、asnt.org 現在の労働力の約30%が10年以内に退職する予定であり、サービス供給能力がプロジェクト需要を下回るリスクがあります。コンピュータ断層撮影などの高度な技術に対する2年間のトレーニングサイクルは、不足を迅速に解消することができないことを意味します。この希少性は賃金インフレを引き起こし、サービスプロバイダーのマージンを侵食するとともに、資産所有者のリードタイムを長期化させます。AIを活用した欠陥認識は解釈作業を削減しますが、コードコンプライアンスのためには認定を受けた人間の監視が引き続き義務付けられており、近期においてはオートメーションが制約をどこまで相殺できるかが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがサービス中心の構造を変革

サービスは2025年の収益の78.90%を占めていますが、ソフトウェアのスライスは11.71%のCAGRで拡大すると予測されており、非破壊検査市場に新たな価値創造の軌道を描いています。AIを活用した画像認識エンジンはテラバイト規模のスキャンデータを数分以内に実用的なメンテナンスインサイトに変換し、サービス経済を時間当たり課金からアウトカムベースの料金体系へと再形成しています。機器ベンダーは現在クラウドアナリティクスをハードウェアにバンドルし、初期販売を超えた収益を伸ばす年次サブスクリプションを組み込んでいます。エッジコンピューティングモジュールの急増により、検査現場でのリアルタイム分析が可能となり、データ主権への懸念が和らぎ、帯域幅コストが削減されています。

ソフトウェアの台頭はフィールドの労働力を排除するのではなく、タスクの割り当てを再定義します。技術者はより迅速に高品質なデータを取得し、一方で集中管理された分析担当者はAIが生成したフラグを検証し、コンプライアンス対応レポートを作成します。このモデルにより現場での残業が削減され、フリート稼働率が向上し、プラットフォームプロバイダーに新たな継続的収益が生まれます。規制機関がデジタル署名されたレポートを受け入れるにつれ、非破壊検査産業はスピードと監査可能性の両方を獲得し、最新の検査ワークフローにおけるソフトウェアの中枢的役割を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検査方法別:超音波検査の優位性と渦電流探傷検査のモメンタム

超音波検査方法は、溶接部、鍛造品、複合材料の検査における汎用性から、2025年の非破壊検査市場シェアの27.95%を占めました。高度なフェーズドアレイ構成により、機器を分解することなく迅速な腐食マッピングおよび体積欠陥サイジングが可能となっています。それでも、渦電流探傷検査は航空宇宙複合材料や付加製造部品に使用される導電性材料のマイクロクラック検出能力に牽引され、2031年まで9.07%のCAGRで成長すると予測されています。

改良されたプローブ設計とマルチ周波数アレイにより、より深い浸透とより高速なスキャニングが実現されており、薄肉検査における超音波検査の歴史的な優位性に挑戦しています。一方、デジタルラジオグラフィはパイプライン溶接部の検証において引き続き重要な役割を果たし、磁粉探傷検査は強磁性コンポーネントの表面欠陥検出に不可欠であり続けています。これらの相補的な方法の組み合わせにより、資産所有者は欠陥タイプおよび材料に応じてスピード、感度、および規制上の受容性をブレンドしたバランスのとれたツールボックスを展開できます。

技術別:AI対応プラットフォームが従来型ワークフローに挑戦

従来型アプローチは現在のアプリケーションの87.95%を占めていますが、AI対応技術は予測成長率14.38%のCAGRで進歩しており、非破壊検査市場において最も急速な上昇を示しています。数百万枚の注釈付き欠陥画像で訓練された機械学習モデルは、ラボ条件下で人間の欠陥検出確率レベルに到達または上回るようになっています。予測分析プラットフォームは過去の検査データを運転パラメータと相関させ、故障確率を予測することでコンディションベースのメンテナンスを可能にしています。ポータブル機器に組み込まれたエッジプロセッサーはアルゴリズムをローカルで実行し、レイテンシを排除し、機密データを保護します。

電気自動車バッテリーの溶接部など、1台の車に数千箇所の接合部を検査しなければならないような大量処理が求められる場面で普及が加速しています。規制フレームワークでは引き続き人間の承認が求められますが、労働時間は欠陥探索から検証へとシフトし、スループットが向上しています。早期採用者は検査コストの最大30%削減と予期せぬダウンタイムの減少を報告しており、非破壊検査市場全体におけるAIの破壊的可能性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車部門の急成長が石油・ガスの優位性に挑戦

石油・ガス分野は2025年に25.50%の収益貢献を維持しており、パイプラインおよび圧力容器の検査義務化により、石油・ガスのTIC要件がさらに強化されています。一方、自動車・輸送分野は最も急速な成長を遂げており、電気自動車バッテリーパックの溶接、軽量複合材シャーシ、および高強度鋼の先進的な応用に牽引され、8.92%のCAGRで拡大しています。各バッテリーモジュールには数百箇所のレーザー溶接が含まれており、電気的連続性および衝突安全性を確保するために超音波またはX線による検証が必要です。並行して、高強度鋼における水素誘起割れの検出には、より高周波の渦電流プローブが必要とされています。

航空宇宙・防衛・再生可能エネルギーの各セグメントも検査領域を拡大しており、ミクロンスケールの分解能を必要とする複雑な複合材構造物や付加製造部品への対応ニーズを反映しています。製造業および重工業プラントは、リアルタイム品質管理のためにインライン非破壊検査センサーを採用し、検査を生産ラインに直接統合することで、非破壊検査市場規模をさらに拡大しています。

地域分析

北米は2025年に36.30%のシェアを維持し、成熟した規制監督、老朽化インフラ、およびAIの早期採用に牽引されました。同地域の大規模な圧力容器、パイプライン、および航空機構造体の設備基盤が安定した検査量を確保する一方、石油・ガスオペレーターは資産の寿命延長のために先進的なロボットピギングに資金を投入しています。原子力発電所のライフエクステンションプログラムを支援する政府助成金も体積超音波スキャニングへの需要を支えています。

欧州はわずかに後れを取るものの、厳格な安全指令と欧州連合のグリーンディールの下での再生可能エネルギープロジェクトへの取り組みから恩恵を受けています。風力タービンブレード検査、複合材ローターの欠陥モニタリング、および水素パイプラインのパイロットが地域の非破壊検査市場を総合的に支えています。フランスおよび英国の原子炉の継続的なアップグレードが長期検査契約の追加を推進する一方、ESGへの懸念が有害廃棄物量削減のためのフィルムからデジタルラジオグラフィへの移行を加速しています。

アジア太平洋地域は中国とインドの大規模なインフラプロジェクト、および航空宇宙・半導体製造の拡大に牽引され、7.61%のCAGRで最も強い前進モメンタムをもたらしています。日本と韓国の政府はASMEおよびIEC標準に合わせてローカルコードを整合させ、検査の厳格さを高めています。東南アジアの新興国経済はコンプライアンスのために国際的な認証機関に依存することが多く、グローバル企業にサービス機会を提供しています。一帯一路のパイプラインネットワークはインテリジェントピギングへの需要を牽引し、地域全体の新造船所は大型船体溶接の磁粉探傷検査およびフェーズドアレイ検査を必要としています。

中東・アフリカはオフショア石油・ガス投資および石油化学プラントの拡張から恩恵を受けています。紅海および西アフリカ沖の海底プロジェクトは深海資格を有する検査技術を要求しています。一部の国の政治的不安定性はプロジェクトを遅延させ、地域予測に変動性をもたらしますが、圧縮されたスケジュールでプロジェクトが進展する場合にはプレミアムマージンも生み出します。ラテンアメリカはブラジルのプレソルト開発およびメキシコの製油所アップグレードを中心に緩やかな成長を記録しており、いずれも高仕様の非破壊検査を必要としています。

競合環境

非破壊検査市場は地域スペシャリストと多角化した多国籍企業が共存し、依然として中程度の分散化が続いています。企業がハードウェア、ソフトウェア、認定労働力をターンキーパッケージにまとめようとする中、スケールアドバンテージが合併の波を牽引しています。Eddyfi Technologiesが2025年1月にNDT Globalを買収したことで、欧州および中東の5大陸にわたって超音波、渦電流、および音響エミッションソリューションを提供する統合的なパイプラインインテグリティの有力企業が誕生しました。AcurenとNV5は2024年12月に合併し、大規模インフラ改修契約に入札するために検査と工学コンサルティングを統合した20億米ドルの収益プラットフォームを形成しました。[4]Acuren Inspection、「NV5 Global合併完了」、acuren.com

技術的リーダーシップはAIアナリティクスと自動化に依存しています。Baker Hughesは2024年10月に予測パイプライン分析スイートを導入し、機械学習を活用して残存寿命を算出しメンテナンス間隔を最適化しています。Sonatestのポータブルフェーズドアレイユニットに組み込まれた欠陥認識機能は、フィールドでの解釈時間を大幅に削減するハードウェアとソフトウェアの融合を体現しています。Oceaneering等の海底スペシャリストは、超深海プロジェクトに対応するために深海ロボットフリートと高帯域データリンクを追加する標的型買収を通じて能力を拡大しています。

競争はまた、単発案件よりもライフサイクルパートナーシップへとシフトしています。資産所有者は複数年フレームワークの下で統合された検査、データ分析、および規制報告を求めています。認定技術者を迅速に展開し、AIを活用した分析を提供し、コンプライアンスを保証できるサプライヤーは価格決定力を持ちます。コードが改訂されるたびに参入障壁が高まり、認定審査と継続的な人材育成訓練を負担できる既存プレーヤーに有利な状況が生まれます。それでも、クラウドアナリティクスやミニチュアセンサーに特化した革新的なスタートアップは、より大規模なインテグレーターに技術をライセンス供与することでニッチを切り開いています。

非破壊検査(NDT)産業リーダー

Baker Hughes Company

MISTRAS Group, Inc.

SGS SA

Intertek Group plc

Applus+ Services, S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Eddyfi Technologiesがパイプライン検査能力を強化し、欧州および中東全域での地理的リーチを拡大するNDT Global GmbHの買収を完了しました。

- 2024年12月:Acuren Inspectionは20億米ドルの合算収益を有する検査・工学サービス組織を形成するNV5 Globalとの合併を発表しました。

- 2024年11月:Oceaneering InternationalはGDi Groupの海底検査部門を4,500万米ドルで買収し、深海非破壊検査能力を拡大しました。

- 2024年10月:Baker Hughesは故障確率を予測しメンテナンススケジューリングを最適化するAIを活用したパイプライン検査分析プラットフォームを立ち上げました。

グローバル非破壊検査(NDT)市場レポートのスコープ

非破壊検査(NDT)は、損傷を与えることなく材料、コンポーネント、またはシステムの特性を評価します。航空宇宙、自動車、建設、および製造業において極めて重要です。非破壊検査は主に亀裂、空洞、介在物などの欠陥を検出し、材料の肉厚、金属硬度、および複合材料特性を測定することもできます。本調査は、グローバルな非破壊検査市場の販売によって生成される収益を追跡します。

非破壊検査市場は、タイプ別(機器、サービス)、技術別(放射線透過検査、超音波検査、磁粉探傷検査、液体浸透探傷検査、目視検査、渦電流探傷検査、その他の検査技術)、エンドユーザー産業別(石油・ガス、電力・エネルギー、建設、自動車・輸送、航空宇宙、防衛、その他のエンドユーザー産業)、および地域別(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス、その他の欧州〕、アジア太平洋〔中国、日本、インド、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、アルゼンチン、メキシコ、その他のラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ〕)にセグメント化されています。レポートは上記全セグメントについて金額(米ドル)ベースの市場予測と規模を提供します。

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線透過検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流探傷検査 |

| 音響エミッション検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AI対応 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造業・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| エレクトロニクス・半導体 |

| 鉱業 |

| 医療機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | 機器 | ||

| ソフトウェア | |||

| サービス | |||

| 消耗品 | |||

| 検査方法別 | 超音波検査 | ||

| 放射線透過検査 | |||

| 磁粉探傷検査 | |||

| 液体浸透探傷検査 | |||

| 目視検査 | |||

| 渦電流探傷検査 | |||

| 音響エミッション検査 | |||

| サーモグラフィ/赤外線検査 | |||

| コンピュータ断層撮影検査 | |||

| 技術別 | 従来型/コンベンショナル | ||

| AI対応 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造業・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| エレクトロニクス・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答された主要な質問

2031年までの非破壊検査市場の予測値はいくらですか?

市場は2031年までに337億8,000万米ドルに達すると予測されています。

非破壊検査において最も急速に成長しているコンポーネントセグメントはどれですか?

AIアナリティクスの普及により、ソフトウェアは11.71%のCAGRで成長しています。

アジア太平洋地域がNDTサプライヤーの注目を集めている理由は何ですか?

中国とインドの大規模なインフラプログラムが需要を押し上げ、地域CAGRは7.61%となっています。

AIプラットフォームは検査経済をどのように変えていますか?

機械学習はデータ分析時間を短縮し、予知保全を可能にするとともに全体的な検査コストを削減しています。

現在最大のシェアを保有している検査方法はどれですか?

超音波検査が2025年収益の27.95%を占め首位です。

技術の普及を遅らせる可能性のある主要な阻害要因は何ですか?

自動化システムの高い資本コストが特に新興市場において小規模なサービスプロバイダーの普及を制限しています。

最終更新日: