フォトクロミックレンズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

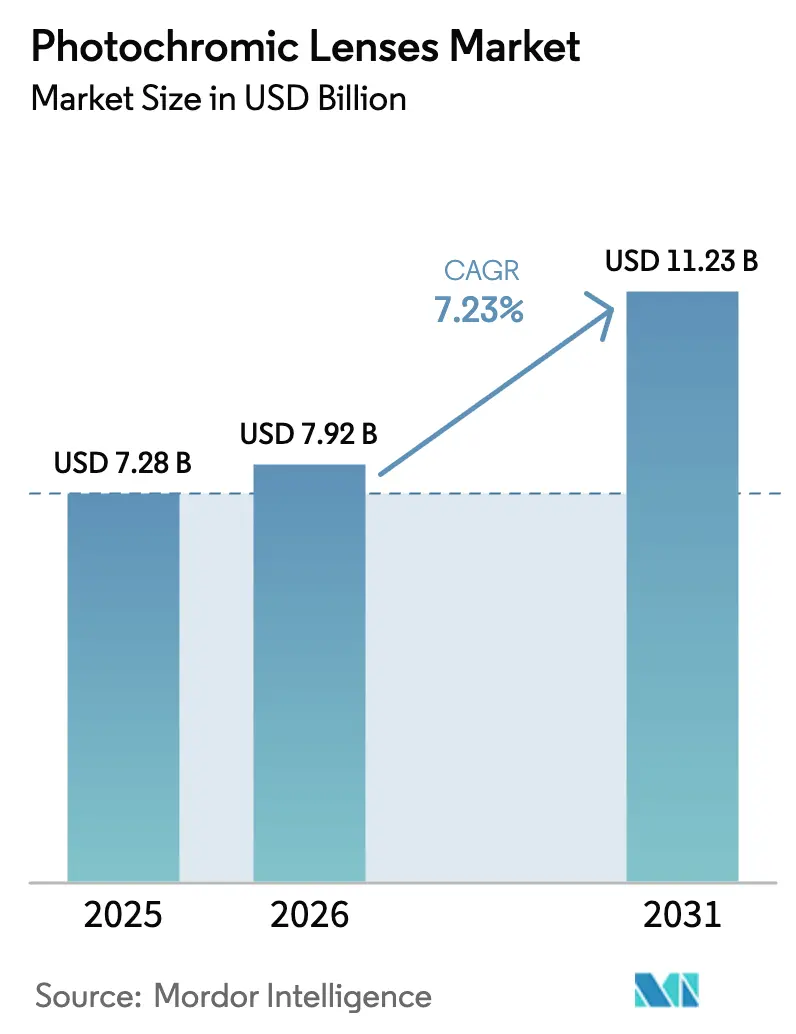

| 市場規模 (2026) | 7.92 十億米ドル |

| 市場規模 (2031) | 11.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトクロミックレンズ市場分析

フォトクロミックレンズ市場規模は2025年に72億8,000万USDと評価され、2026年の79億2,000万USDから2031年には112億3,000万USDに達すると推定されており、予測期間(2026〜2031年)中のCAGRは7.23%です。

この成長は、老眼矯正を必要とする世界的な高齢化人口の増加、子どもにおける近視有病率の上昇、および新興スマートグラスプラットフォームへの適応調光技術の統合によって牽引されています。プラスチック基材が引き続き最大の収益シェアを占めていますが、ポリカーボネートは耐衝撃性を背景に急速に拡大しています。UV・可視光線活性化技術が現在の販売を支配しているものの、インマス方式および電子制御調光システムがプレミアムニッチ市場を開拓しつつあります。強力な小売・Eコマースの普及、素材革新、バイオベース化学の進展が、フォトクロミックレンズ市場のアドレサブルベースを拡大しています。[1]Mitsubishi Gas Chemical、「IURESINおよびEpisleafレンズモノマー」、Mitsubishi Gas Chemical、mgc.co.jp

レポートの主要ポイント

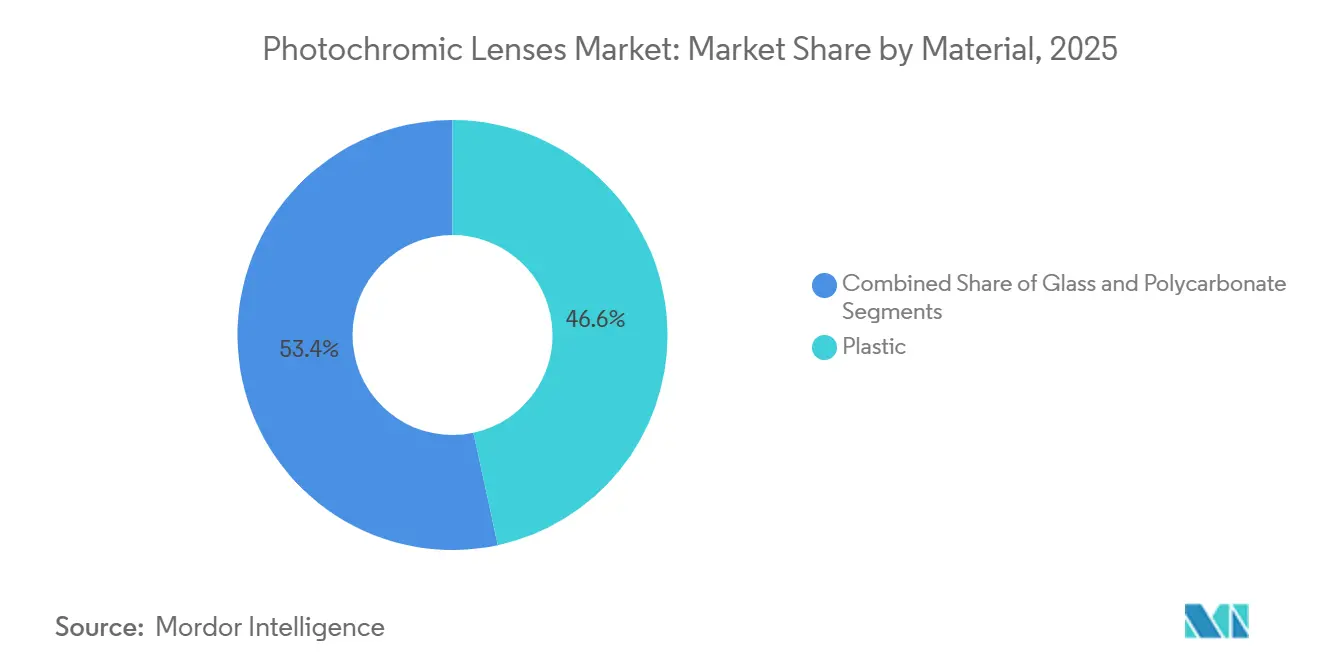

- 素材別では、プラスチックレンズが2025年のフォトクロミックレンズ市場シェアの46.62%をリードしました。ポリカーボネート基材は2031年までに10.63%のCAGRで拡大する見込みであり、素材の中で最も高い成長率です。

- 技術別では、UV・可視光線活性化システムが2025年の収益の61.57%を占めました。インマスプロセスは2031年までに8.84%のCAGRで技術レベルの中で最高の成長率を記録する見込みです。

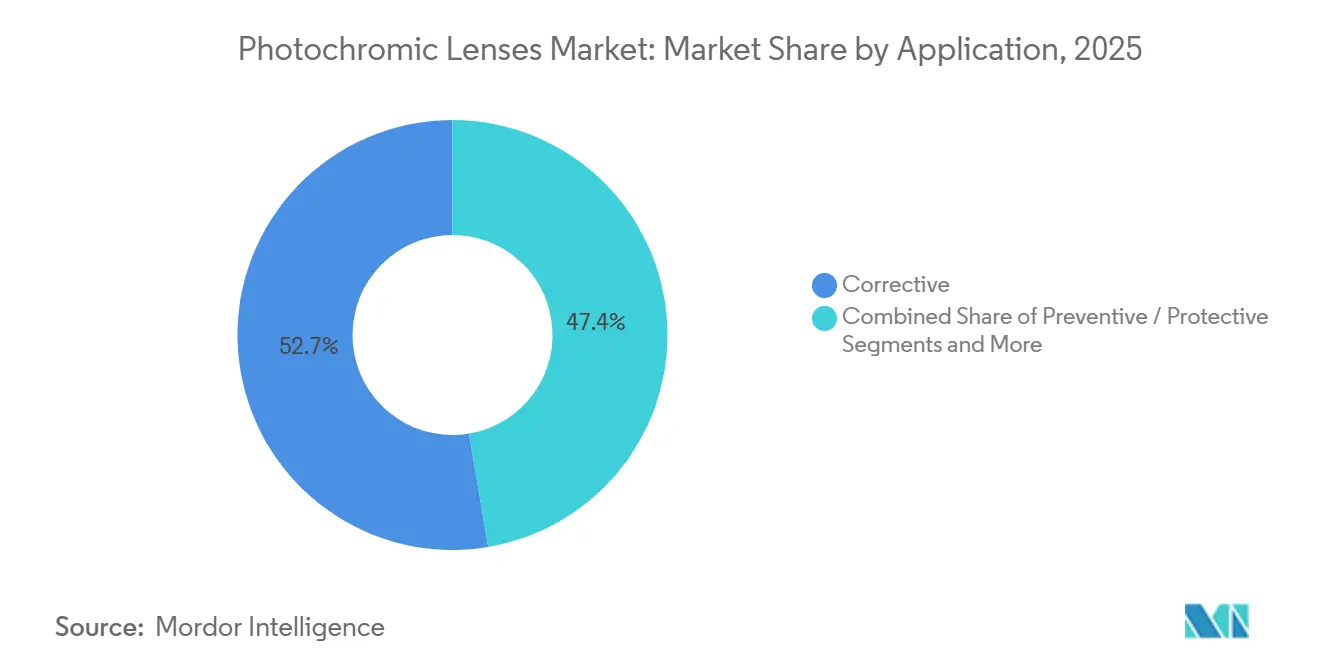

- 矯正用処方レンズが2025年の価値の52.65%を占め、スマートウェアラブルは2031年までに11.34%のCAGRで成長する見込みです。成人が2025年のエンドユーザー需要の47.73%を生み出し、子どもと10代は10.02%のCAGRで最も急成長するコホートを代表しています。

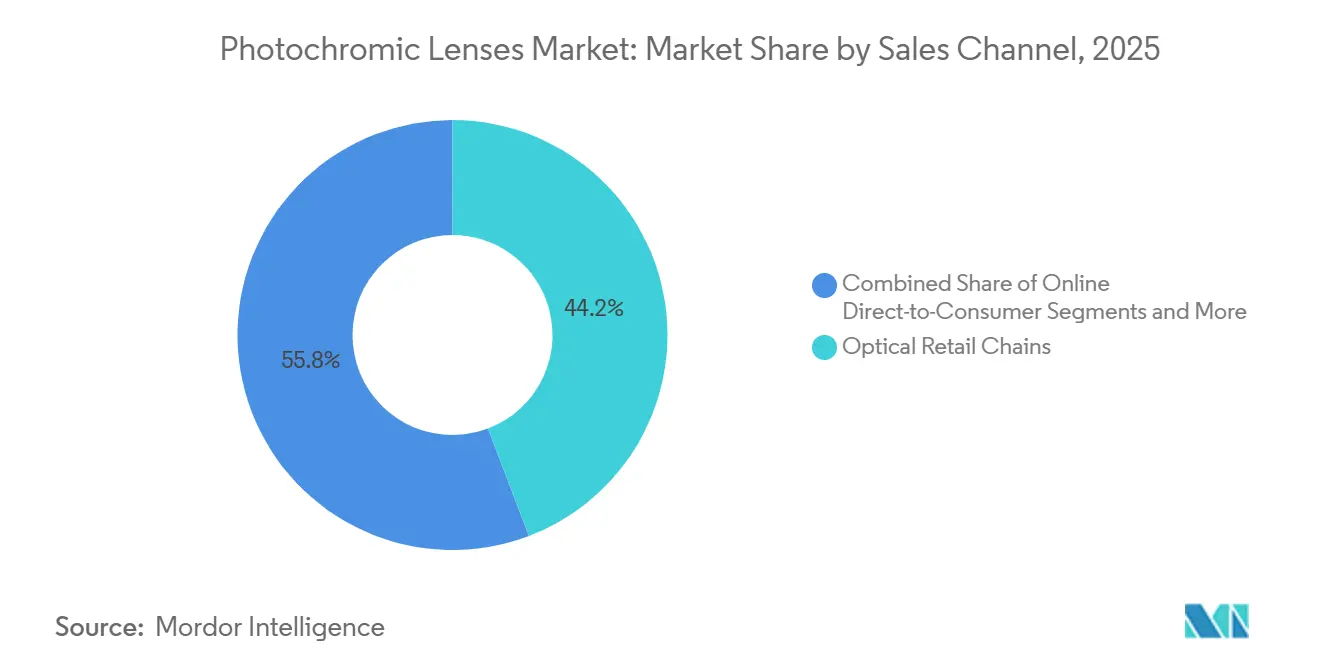

- 光学小売チェーンが2025年の販売の44.22%を占め、オンライン直販チャネルは2031年までに11.77%のCAGRで拡大する見込みです。

- 北米が2025年の収益の33.24%を占め、アジア太平洋地域は2031年までに10.29%の最も高い地域別CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフォトクロミックレンズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 視覚障害と高齢化人口 | +1.2% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 多目的アイウェア需要 | +0.9% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| プレミアムコーティングのEコマース普及 | +0.7% | グローバルコア市場 | 中期(2〜4年) |

| より速い活性化とカラーの鮮明さ | +0.6% | 北米、欧州 | 短期(2年以内) |

| ARスマートグラスの統合 | +0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| バイオベースの環境に優しい染料の開発 | +0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

視覚障害の有病率と高齢化人口

22億人以上が視覚障害を抱えており、老眼は世界で18億人に影響を与えています。[2]世界保健機関、「失明と視覚障害」、WHO、who.intフォトクロミックレンズにより、高齢者や老眼の消費者は1本のメガネで視力矯正とUV保護を組み合わせることができ、日常使用が合理化されます。子どもにおける近視の増加も緊急性を高めており、有病率はすでに2023年に35%に達し、2050年までに40%に達すると予測されています。日本やイタリアの高齢化市場、および中国やインドの急速に都市化が進む地域は、強力な需要プールを形成しています。これらの人口動態の現実に製品ラインを合わせたメーカーは、持続的な成長の基盤を確保できます。

多目的アイウェア需要(処方用+サングラス)

消費者は屋内外の移動時に透明レンズとサングラスを切り替えることを好みません。現代のフォトクロミック製品は30秒以内に暗くなり、2分以内に透明に戻り、シームレスな体験を提供します。Transitions OpticalのGEN SとZEISS PhotoFusion Xは、25秒の活性化と従来モデルと比較して80%速いフェードバックというパフォーマンスベンチマークを設定しています。高い利便性は北米と欧州で共感を呼んでおり、一人当たりのアイウェア支出が150USDを超えていますが、可処分所得の上昇に伴い都市部のアジア太平洋人口にも需要が広がっています。小売業者は適応調光コーティングを中価格帯パッケージに組み込んでおり、フォトクロミック機能を贅沢品ではなく標準として位置づけることで普及を加速させています。

プレミアムコーティングの小売・Eコマース普及

Warby Parkerは2024年第3四半期に1億9,220万USDの収益を記録し、前年同期比13.3%増となり、バーチャル試着ツールを使用するアクティブ顧客は242万人に達しました。Lenskartは2025年度に1,300万件の視力検査を完了し、フォトクロミックオプションをオムニチャネルコンフィギュレーターに組み込みました。このような直販モデルは流通コストを削減し、透明レンズとの価格差を縮小します。従来の販売店は店内デモのアップグレードと価格マッチポリシーの採用で対応しています。露出やライフスタイルデータに基づいてオファーをパーソナライズする能力がコンバージョン率をさらに高めています。

より速い活性化とカラーの鮮明さに関するイノベーション

HOYAのSensity 2はフェードバック速度を2倍にし、ZEISS PhotoFusion Xは寒冷気候での残留ティントを抑制します。ChámeloのAura Rxは0.1秒の電子調光変化を実現していますが、コストは依然として高いです。パフォーマンスの向上により、適応調光レンズは瞬時の視覚適応が安全性を高める運転やスポーツにとって魅力的になっています。カラーニュートラリティも、屋内でのティントシフトのトレードオフなしにフォトクロミックの恩恵を求めるファッション志向の購買者にアピールしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来レンズに対するプレミアム価格 | -0.8% | 価格に敏感なアジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 偽造品・低品質品の流通 | -0.6% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 温度依存のパフォーマンス限界 | -0.4% | 極端な気候の地域 | 長期(4年以上) |

| 染料化学物質に対する規制上の精査 | -0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来レンズに対するプレミアム価格

フォトクロミック製品は多くの新興市場において依然として透明レンズより40〜60%高価です。積極的なバンドル販売にもかかわらず、インドの普及率はレンズ販売の15%未満にとどまっています。小売業者は価格の衝撃を和らげるためにファイナンスプランや段階的なオファーを採用していますが、高級品という認識が持続し、中所得経済圏での普及を遅らせています。

偽造品・低品質品の流通

SafiloはISO 8980-3規格を満たさない偽造レンズに対抗するためにホログラフィックラベルとブロックチェーン認証を導入しました。低品質の模倣品は急速に劣化し、不信感を醸成し、正規メーカーの価格決定力を抑制します。この脅威は知的財産の執行が弱い市場で深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリカーボネートが耐衝撃性で台頭

プラスチックレンズは2025年の価値の46.62%を占めましたが、家族やアスリートが耐久性を重視するため、セグメントは徐々にポリカーボネートへと傾いています。ポリカーボネートは素材の階層の中で最も高い10.63%のCAGRを記録すると予測されており、ISO 8980-3のベースラインを満たす光学品質を維持しています。2026年に予定されているMitsubishi Gas ChemicalのIURESINプラントは、超高屈折率ポリカーボネート(n=1.74)を導入し、リムレスフレーム愛好家にアピールする薄くて軽い形状を実現します。トリベックスやその他の中屈折率プラスチックも弾道用および小児用途で普及しています。一方、ガラスレンズは重量と破損の懸念から一桁台のシェアに落ち込み、主に高級ニッチ市場にとどまっています。

2028年に計画されているMitsui ChemicalsのMRモノマー施設は、継続的な素材革新の重要性を強調し、プレミアム層の差別化における次の飛躍を示しています。CR-39は低価格帯で引き続き関連性を保ちますが、耐衝撃性・高屈折率オプションへの移行がそのシェアを徐々に削減するでしょう。規制基準は基材に関わらず基本的な透過率性能を保証していますが、購買者はますますポリカーボネートの軽量性と耐久性を好む傾向にあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:UV活性化が支配、インマスが台頭

UV・可視光線活性化コーティングは、既存の生産ラインとの互換性と広範な基材適用性により、2025年の収益の61.57%を占めました。トランスボンディングは依然として一般的ですが、染料をモノマーに直接混合するインマス埋め込みは、優れた耐傷性とカラー安定性のためにプレミアムラインで急速に成長しています。LuxexcelのAM(積層造形)はインマス染料を使用してARウェーブガイド用の複雑な処方レンズを製造し、従来のコーティング工程を省略しています。

ChámeloのLCレンズのような電子システムは0.1秒の遷移を記録しますが、依然として高価で電源を必要とします。予測期間中、UV活性化技術はコスト効率から最大シェアを維持しますが、インマスおよび電子バリエーションが高マージンの増分需要を獲得するでしょう。

用途別:スマートウェアラブルが急成長

矯正用処方レンズは2025年の収益の52.65%を占め、コア需要の基盤となっています。しかし、ARレディフレームを含むスマートウェアラブルは、MetaやAppleなどのテックブランドがより軽量で手頃なヘッドセットを商業化するにつれて、11.34%のCAGRで成長するでしょう。予防用非処方サングラスは、購買者の増加する割合が二重目的の矯正レンズを選択するため、より緩やかに成長します。

若いテクノロジーに精通したユーザーがスマートウェアラブルの普及を牽引し、老眼の成人が矯正用販売を支配しています。フォトクロミック機能と屋外ARディスプレイの可読性の重複は、2031年までにスマートウェアラブルの普及率を二桁に押し上げると期待される説得力のある価値提案を提示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:子どもと10代が加速

成人が2025年の需要の47.73%を占めましたが、近視率の上昇に後押しされた子どもと10代のグループは10.02%のCAGRを記録するでしょう。小児用製品デザインには耐衝撃性基材と強化コーティングが組み込まれており、小売業者はしばしば二重機能レンズを求める親に有利な価格設定やファイナンスを提供しています。高齢ユーザーは依然として透明レンズに大きく依存していますが、UV関連の眼の損傷に関する啓発キャンペーンが彼らをプレミアム適応調光の代替品へと誘導しています。

販売チャネル別:オンラインプラットフォームが小売を上回る

光学小売チェーンが2025年の販売の44.22%を占めましたが、直販ウェブサイトは2031年までに11.77%のCAGRで成長するでしょう。Warby ParkerとLenskartによる自宅での視力検査とバーチャル試着の採用は摩擦を削減し、リアルタイムで調光シミュレーションを紹介します。実店舗はオムニチャネル戦略で対応し、スマートグラスへの処方フォトクロミックレンズのOEMバンドルが追加の流通経路を加えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の収益の33.24%を占め、年間一人当たりアイウェア支出150USD以上と強力な検眼士ネットワークに支えられています。米国食品医薬品局(FDA)の機器ラベリング基準が消費者の信頼を強化し、Warby Parkerなどの直販リーダーが勢いを加えています。[3]米国食品医薬品局、「21 CFR第801条」、FDA、fda.gov普及率が高いため成長は緩やかになりますが、継続的なスマートウェアラブルの発売が健全なパイプラインを維持しています。

アジア太平洋地域は最も速い10.29%のCAGRを記録するでしょう。インドのアイウェア市場は2025年度の92億USDから2030年度には172億USDに拡大する軌道にあり、中国の拡大する中産階級はスモッグとUV保護のためにフォトクロミックレンズを購入しています。日本と韓国はすでにプレミアム市場として、高度な染料ブレンドの採用をリードしており、東南アジアはEコマースが流通ギャップを解消するにつれて追いついています。

欧州は高級品開発のハブであり続けています。ドイツ、フランス、英国は厳格なREACHおよびISO準拠を維持しており、参入障壁を高めますが品質を保証しています。ZEISSとRodenstockは高速で温度安定性の高い製品でイノベーションパイプラインを支配しています。中東・アフリカと南米は価格感度のために普及率が低いですが、湾岸協力会議(GCC)などの地域での可処分所得の上昇と極端なUV露出がホワイトスペースの機会を開いています。

競合環境

フォトクロミックレンズ市場のトップ企業

EssilorLuxottica、Hoya、Transitions Opticalは、垂直統合されたサプライチェーンと独自の染料プラットフォームで競合マップの中心を占めています。EssilorLuxotticaとMetaの提携により、同グループはスマートグラスの融合の最前線に位置しています。HoyaとZEISSは活性化速度と温度安定性で競い合い、差別化されたプレミアム価値を提供しています。

中堅企業であるRodenstock、Seiko、Shamir、Tokaiは、高屈折率プラスチックや近視制御光学などのニッチ製品と地域的な強みを活かしています。LuxexcelはARデバイス向けにレンズを3Dプリントし、コーティング工程を排除するワイルドカード的な破壊者です。Chámeloのような新興の挑戦者はファッションとウェアラブルテック向けに電子制御調光を追求していますが、価格設定は依然として障壁です。進化する規制への準拠は重要な差別化要因であり、堅牢な品質システムを持つ企業はコストのかかるリコールを回避し、厳しく規制された市場に最初に参入できます。

フォトクロミックレンズ業界のリーダー企業

Corning Incorporated

Carl Zeiss AG

Hoya Corporation

EssilorLuxottica SA

Rodenstock GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:HOYA Vision Care Canadaは、優れた鮮明さと快適さを提供するプレミアムバックサイドプログレッシブレンズ「HOYA Daynamic Pro」を発表しました。

- 2025年4月:Innovative Eyewearは、フォトクロミックレンズとトランシーバー機能およびRx対応光学を組み合わせた初のスマート安全メガネ「Lucyd Armor」を発売しました。

- 2025年4月:Melon Opticsは「Vantage フォトクロミックレンズコレクション」を発表しました。

- 2025年1月:ZEISSは完全なUV保護のための4つの新色を追加し、処方サンレンズのパレットを拡大しました。

世界のフォトクロミックレンズ市場レポートの範囲

レポートの範囲として、フォトクロミックレンズとは、日光にさらされると自然に暗くなる、閉じた透明(またはほぼ透明)なメガネレンズです。レンズの種類と製品によって、フォトクロミックレンズは異なるプロセスで暗くなります。使用される代替用語には、可変調光レンズや光適応レンズがあります。

フォトクロミックレンズ市場は、素材、技術、用途、エンドユーザー、販売チャネル、地域別にセグメント化されています。市場は素材別にガラス、ポリカーボネート、プラスチックにセグメント化されています。技術別では、市場はUV・可視光線活性化、インビビング、インマスに二分されています。用途別では、市場は矯正用、予防用、スマートウェアラブルにセグメント化されています。エンドユーザー別では、市場は成人、子どもと10代、高齢者にセグメント化されています。販売チャネル別では、市場はクリニック、小売チェーン、オンライン、OEMにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。レポートは上記セグメントのUDベースの市場規模と予測を提供します。

| ガラス | |

| ポリカーボネート | |

| プラスチック | CR-39(標準樹脂) |

| トリベックス | |

| 高屈折率プラスチック |

| UV・可視光線活性化 |

| インビビング・トランスボンディング |

| インマス(バルク) |

| その他の新興技術 |

| 矯正用(処方) |

| 予防・保護用(非処方、サングラス代替) |

| スマートウェアラブル・コネクテッドアイウェア |

| 成人 |

| 子どもと10代 |

| 高齢者(65歳以上) |

| 専門クリニック・検眼士 |

| 光学小売チェーン |

| オンライン直販 |

| OEMパートナーシップ(スマートグラスメーカー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | ガラス | |

| ポリカーボネート | ||

| プラスチック | CR-39(標準樹脂) | |

| トリベックス | ||

| 高屈折率プラスチック | ||

| 技術別 | UV・可視光線活性化 | |

| インビビング・トランスボンディング | ||

| インマス(バルク) | ||

| その他の新興技術 | ||

| 用途別 | 矯正用(処方) | |

| 予防・保護用(非処方、サングラス代替) | ||

| スマートウェアラブル・コネクテッドアイウェア | ||

| エンドユーザー別 | 成人 | |

| 子どもと10代 | ||

| 高齢者(65歳以上) | ||

| 販売チャネル別 | 専門クリニック・検眼士 | |

| 光学小売チェーン | ||

| オンライン直販 | ||

| OEMパートナーシップ(スマートグラスメーカー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のフォトクロミックレンズ市場の規模はどのくらいになりますか?

2026年から2031年にかけて7.23%のCAGRで成長し、2031年までに112億3,000万USDに達すると予測されています。

フォトクロミックレンズで最も速い成長を示す地域はどこですか?

アジア太平洋地域は中国とインドの中産階級需要の増加に牽引され、10.29%のCAGRで拡大すると予測されています。

ポリカーボネートフォトクロミックレンズが人気を集めている理由は何ですか?

高い耐衝撃性が子ども用およびスポーツ用アイウェアに適しており、2031年までに10.63%のCAGRをもたらしています。

現在のフォトクロミックレンズで使用されている主な技術は何ですか?

UV・可視光線活性化コーティングが支配的であり、2025年の収益の約61.57%を占めています。

最も急速に拡大している販売チャネルはどれですか?

バーチャル試着と自宅での視力検査が購入の摩擦を削減するため、オンライン直販プラットフォームは11.77%のCAGRで成長すると予測されています。

スマートグラスは需要にどのような影響を与えていますか?

Meta Ray-Banフレームなどのデバイスへのフォトクロミック光学の統合が、スマートウェアラブルセグメントで11.34%のCAGRを牽引しています。

最終更新日: