ニューロフォトニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 3.42 十億米ドル |

| 成長率 (2026 - 2031) | 10.24% CAGR |

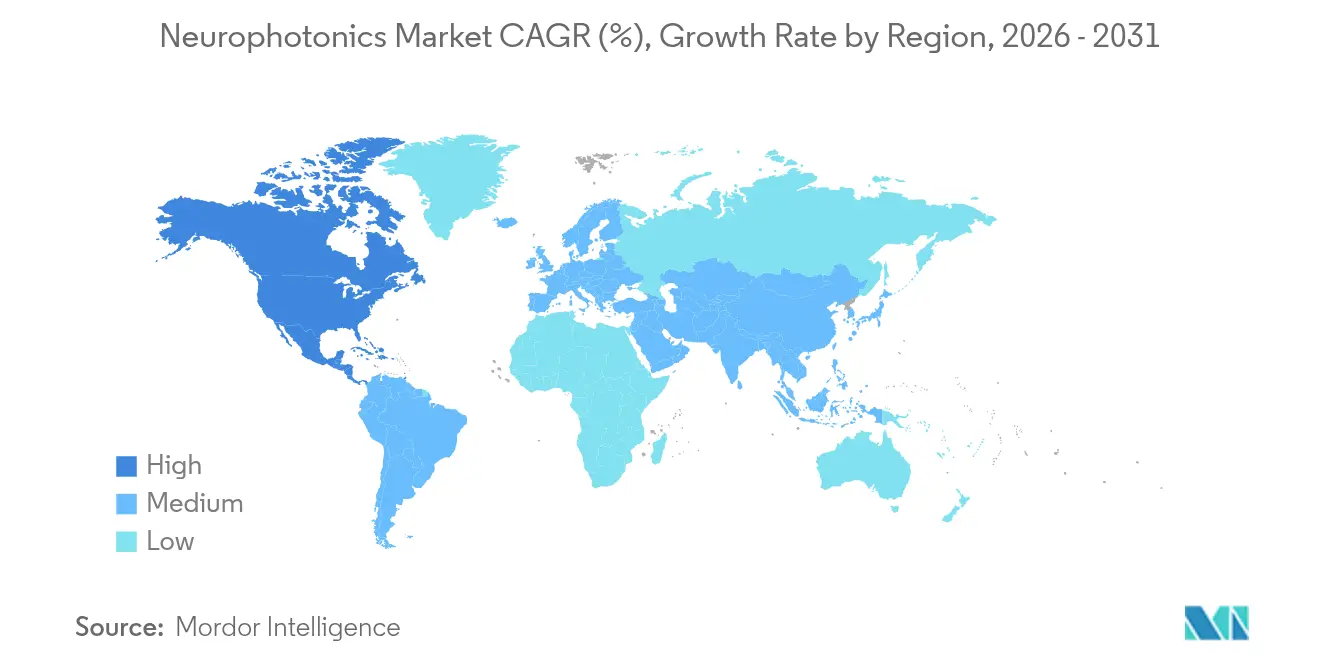

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

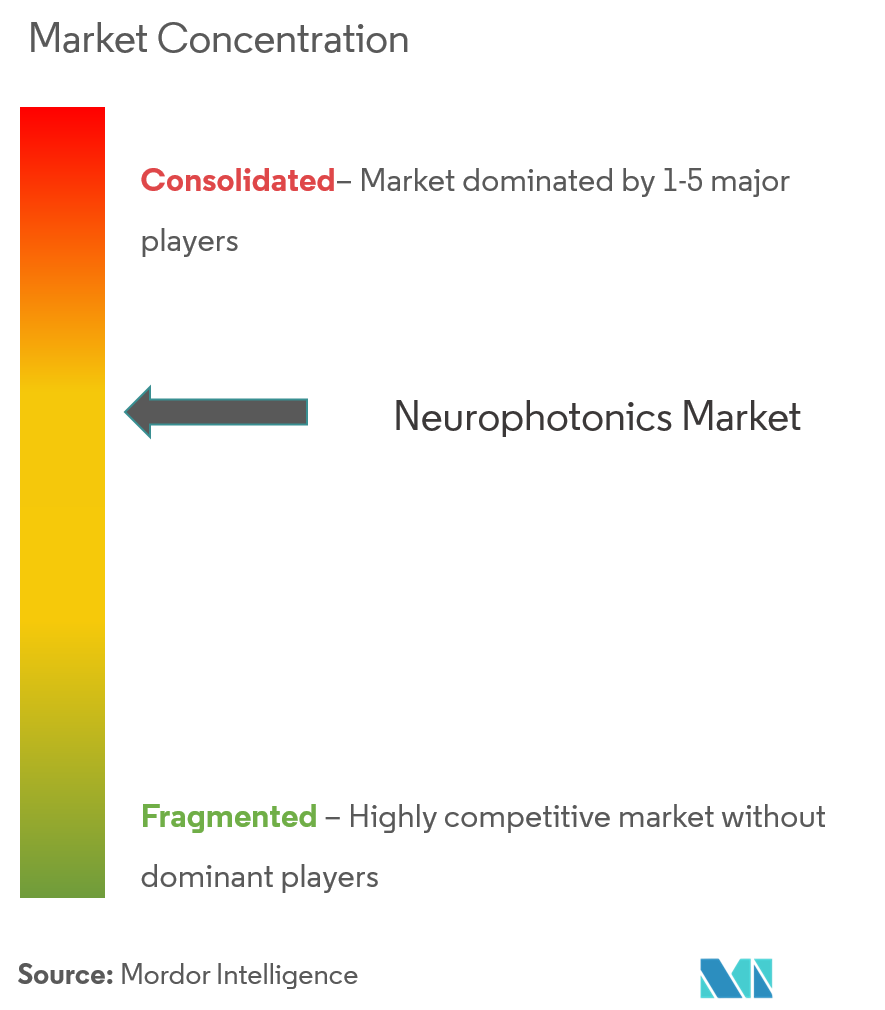

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニューロフォトニクス市場分析

ニューロフォトニクス市場規模は、2025年の19億米ドルから2026年には20億9,000万米ドルに成長し、2026年から2031年にかけての年平均成長率10.24%で2031年までに34億2,000万米ドルに達すると予測されています。

深部組織光学イメージングの急速な進歩、人工知能を活用したデータ分析、および低侵襲型脳インターフェースの発展により、この技術の臨床的関連性が拡大しています。米国のBRAINイニシアティブや日本のムーンショット目標1などのプログラムを通じた政府資金が、商業プラットフォームへと移行する研究室での発見の安定した流れを促進しています。ベンチャー投資家からの資本流入および大手光学機器メーカーによる戦略的買収が、イノベーションパイプラインを強化し、製品開発サイクルを短縮しています。北米は、学術センター、医療機器規制当局、および償還関係者の統合されたエコシステムを通じてリーダーシップを維持しており、アジア太平洋地域は日本のグローバルなフォトニクス製造基盤と中国およびインドにおける研究開発支出の増加を背景に加速しています。

主要レポートのポイント

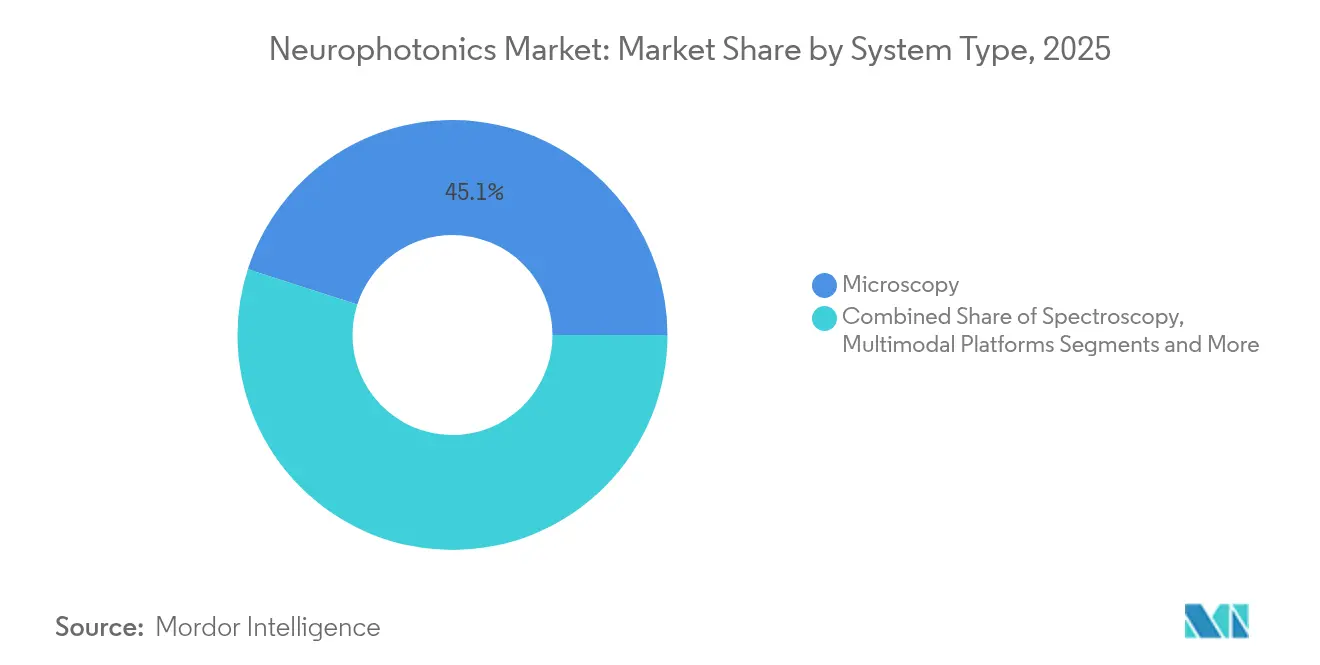

- システムタイプ別では、顕微鏡システムが2025年のニューロフォトニクス市場シェアの45.05%をリードし、分光プラットフォームは2031年までに年平均成長率11.03%を記録する見込みです。

- 用途別では、研究が2025年のニューロフォトニクス市場規模の63.10%を占め、治療用途は2031年まで年平均成長率11.82%で拡大する見通しです。

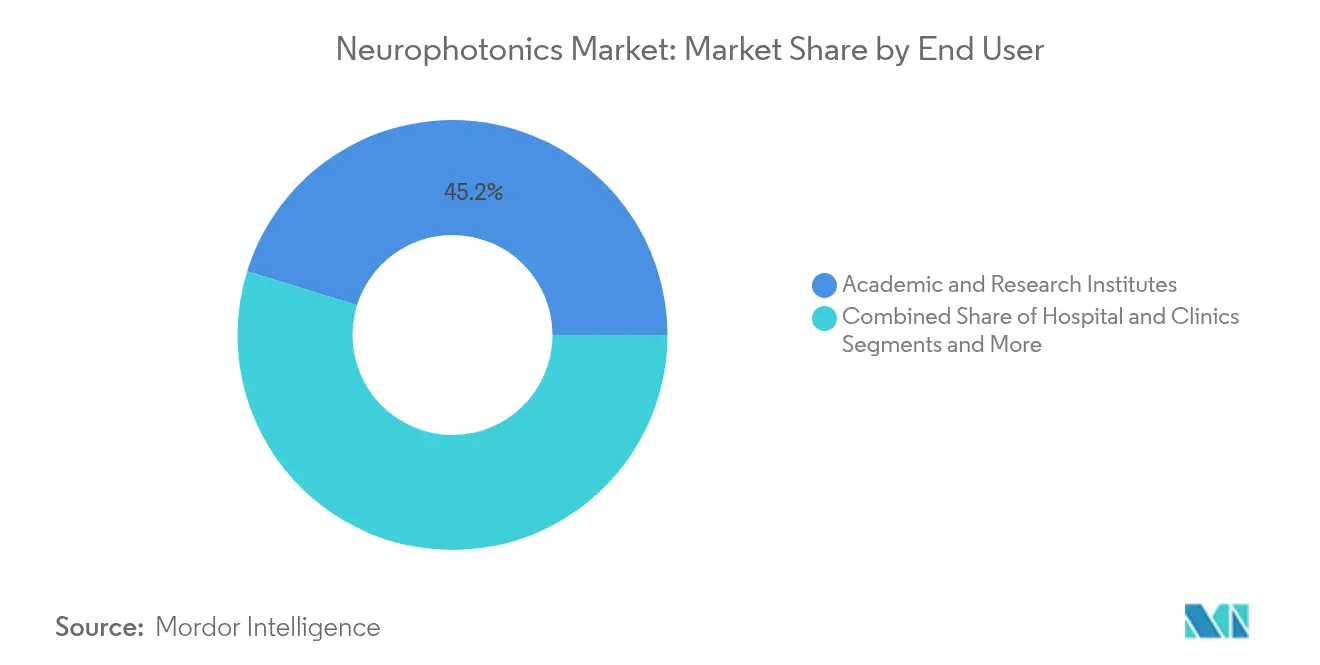

- エンドユーザー別では、学術・研究機関が2025年に45.20%の収益シェアを占め、病院・クリニックは2031年まで年平均成長率12.18%で最も速い成長を記録しています。

- 地域別では、北米が2025年に42.10%の収益シェアを獲得し、アジア太平洋地域は2026年から2031年にかけて年平均成長率12.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルニューロフォトニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経疾患の有病率の上昇 | +2.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 脳マッピング研究開発に対する政府資金の拡大 | +2.1% | 北米、欧州、アジア太平洋主要市場 | 長期(4年以上) |

| 光学的神経イメージング機器の小型化と携帯性の向上 | +1.9% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| 学術研究室における光遺伝学および機能的近赤外分光法の急速な普及 | +1.6% | 北米、欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 没入型複合現実および脳コンピューターインターフェースプラットフォームとの統合 | +1.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 新生児・周術期モニタリング用途の成長 | +1.2% | グローバル、先進医療システムでの早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経疾患の有病率の上昇

世界的な平均寿命の上昇に伴い、神経変性疾患および精神疾患が社会的・経済的負担を増大させています。5,500万人以上がアルツハイマー病を抱えており、高齢化社会において罹患率は上昇し続けています。機能的近赤外分光法(fNIRS)および光生体調節技術は、従来の磁気共鳴画像法では費用対効果の高い方法で提供できないリアルタイムの脳酸素化データを提供します[1]カリフォルニア大学サンフランシスコ校、「近赤外光生体調節が認知症の認知機能を改善する」、ucsf.edu。カリフォルニア大学サンフランシスコ校での臨床研究では、近赤外光療法後に精神状態短時間検査スコアの顕著な改善が報告されており、光学的介入の臨床的根拠が強化されています。病院は認知リハビリテーションの進捗をモニタリングするためにこの技術を採用し、機器メーカーは外来環境に適したユーザーフレンドリーなシステムに注力しています。有病率の拡大に伴い、ニューロフォトニクス市場は診断および治療ワークフローの両方から持続的な需要を引き付けています。

脳マッピング研究開発に対する政府資金の拡大

米国のBRAINイニシアティブは、非縮退二光子顕微鏡法などの光学的神経インターフェースイノベーションを対象とした複数年にわたる助成金を割り当てています。欧州およびアジア太平洋地域における同様の資金調達枠組みが、研究室、機器メーカー、および臨床センターを共同コンソーシアムに取り込み、技術の成熟を加速させています。日本のムーンショット目標1は、2025年に5億2,000万米ドル相当の国内神経技術セクターを予測しており、長期的な政策コミットメントを示しています。これらのプログラムは高リスクプロジェクトを支援し、パイロット製造ラインを補助し、再現性を加速するオープンアクセスデータリポジトリを構築しています。公共部門の支援は民間投資を引き付け、スタートアップ企業が過度な希薄化なしにプロトタイプを規制グレードのシステムへとスケールアップすることを可能にしています。助成金が基礎科学から橋渡し研究のマイルストーンへと移行するにつれ、業界プレーヤーはより早期の商業的成果を獲得し、ニューロフォトニクス市場の上昇軌道を強化しています。

光学的神経イメージング機器の小型化と携帯性の向上

ベンチトップ型装置からハンドヘルドまたはウェアラブル形式への移行により、スポーツパフォーマンス研究室から在宅認知療法まで新たな設定が開拓されています。発光ダイオード、マイクロ光学、およびバッテリー効率の進歩により、被験者が歩行やスポーツをしながら皮質活動を記録できるヘルメット型機能的近赤外分光法キャップが実現しています[2]SPIE、「小型化ミニスコープが自由行動マウスの生物発光シグナルを捕捉する」、spie.org。改良型ミニスコープを使用した研究者は、自由行動げっ歯類における慢性生物発光記録を達成しており、ヒトの歩行モニタリングへの橋渡し研究の可能性を示しています。携帯性の利点は、従来のイメージングに必要な鎮静プロトコルを回避する小児神経科医に共鳴しています。消費者向け健康企業はストレス管理のための神経フィードバックヘッドセットを試作しており、病院を超えた対応可能な需要を拡大しています。コンポーネント量の増加に伴い初期の価格プレミアムが低下し、コスト重視の市場での迅速な普及を支援しています。

学術研究室における光遺伝学および機能的近赤外分光法の急速な普及

学術センターは光遺伝学を活用して細胞型特異性で神経回路を制御し、超高速レーザー、光ファイバー、および遺伝子コード化指標への新たな需要を生み出しています。NIRS-BIDSおよびSNIRFなどの標準化されたデータスキーマが相互運用性を高め、複数研究室の共同研究がデータセットを統合してより迅速に知見を検証できるようにしています。動物モデルでの広範な使用により、臨床フェローシップや産業研究開発研究室へと移行する高度に訓練された大学院研究者のコホートが生まれ、専門知識が普及しています。光遺伝学的読み出しを引用した論文は2023年以降着実に増加しており、ツールチェーンの成熟とコスト削減を反映しています。機器ベンダーはアーティファクト除去と血行動態補正を自動化するターンキーソフトウェアをバンドルし、スキルの障壁を下げてユーザーベースを拡大しています。

没入型複合現実および脳コンピューターインターフェースプラットフォームとの統合

組み込み光学センサーを搭載した複合現実ヘッドセットがリアルタイムで神経活性化を可視化し、神経リハビリテーションおよび没入型療法を支援しています。脳コンピューターインターフェース(BCI)開発者は双方向神経データフローのために光ファイバープローブを統合し、コマンド解像度を向上させてレイテンシを低減しています。プロトタイプシステムは手追跡タスク中にミリ秒レベルの時間精度を達成しており、将来の神経適応型ゲームおよび義肢制御への可能性を示唆しています。規制当局はこのようなハイブリッドプラットフォームに画期的医療機器指定を拡大し、承認サイクルを短縮しています。ニューロフォトニクスと複合現実および脳コンピューターインターフェースエコシステムの融合により、光学技術が次世代の神経デジタルインターフェースの中核に位置付けられています。

新生児・周術期モニタリング用途の成長

新生児集中治療室では早産児における継続的な脳酸素化評価が必要であり、これは機能的近赤外分光法がパルスオキシメトリーを上回るニッチな分野です。外科医は術中光学蛍光を用いて腫瘍境界を描出し、再手術を減少させています。心臓麻酔科医はバイパス中の脳灌流をモニタリングするために分光プローブを使用し、術後認知機能低下を防いでいます。多施設試験からのエビデンスが、光学モニタリングを標準治療として組み込むガイドラインの更新を促進しています。機器メーカーは手術室ワークフローに合わせた滅菌使い捨てセンサーとタッチスクリーンインターフェースで対応しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成人皮質イメージングにおける 限られた浸透深度 | -1.8% | 深部脳応用に特に影響するグローバル | 長期(4年以上) |

| 多光子プラットフォームの 高い設備投資・運営費 | -1.5% | コスト重視の市場でより顕著なグローバル | 中期(2〜4年) |

| ベンダー間のデータ形式 相互運用性の欠如 | -1.2% | 複数ベンダー環境でより高い影響を持つグローバル | 短期(2年以内) |

| 長時間研究における光毒性と 組織加熱リスク | -0.9% | 研究用途に特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成人皮質イメージングにおける限られた浸透深度

光は成人脳組織内で散乱し、二光子および三光子モダリティを深さ約2〜3mmの表層に制限しています。パーキンソン病や難治性てんかんに関与する皮質下標的は到達不可能であり、臨床医は深部脳電極や高磁場MRIなどの代替モダリティを採用せざるを得ません。長時間照射により組織温度が上昇し、PhotoniXは400mWを超える累積光照射が熱損傷を引き起こすと報告しており、イメージング時間を制限しています。この問題を軽減するために、研究者は波面整形光学およびテラヘルツ光子刺激を探索していますが、商業的な準備状況は数年先にあります。一方、深度制限は高性能イメージングベンダーの即時収益ポテンシャルを制限しています。

多光子プラットフォームの高い設備投資・運営費

最先端の多光子顕微鏡は数十万米ドルのコストがかかり、サービス契約は年間購入価格の10%を追加する可能性があります[3]PubMed Central、「高度な多光子プラットフォームの運営コスト」、ncbi.nlm.nih.gov。償還経路が未成熟な状況では、小規模機関は乏しい資本予算を割り当てることをためらっています。熟練した技術者は数ヶ月の訓練を必要とし、スタッフの離職が運営費を増大させています。公的資金による中核施設は共有利用モデルによってコストを相殺していますが、アクセス待ちがプロジェクトのタイムラインを遅らせています。ベンダーはリースおよびスキャン単位課金スキームを開発していますが、十分な資金を持つセンター以外での普及は依然として不均一です。コストの障壁はそのため新興経済国での普及を抑制し、ニューロフォトニクス市場のグローバル収益成長を緩和しています。

ベンダー間のデータ形式相互運用性の欠如

電気生理学、イメージング、および刺激モジュールは独自のファイル標準を使用することが多く、電子医療記録および分析ソフトウェアとの統合を複雑にしています。複数ベンダーの機器を運用する病院は、生産性を損なう冗長なデータ変換ワークフローに直面しています。神経イメージングコミュニティはSNIRFなどのオープンスキーマで対応していますが、広範なベンダー採用は遅れています。プラグアンドプレイの相互運用性の欠如が医療システムの調達決定を遅らせ、資本配分を遅延させています。オープン標準を推進する市場参加者は、相互運用性ガイダンスが購買基準となった際に競争上の優位性を得る立場にあります。

長時間研究における光毒性と組織加熱リスク

超高速レーザーは高光子フラックスを供給し、長時間研究中に活性酸素種と局所熱を生成して繊細な神経組織を損傷する可能性があります。光毒性アーティファクトがデータ解釈を混乱させ、研究者はイメージングセッションを短縮するか、機器の複雑さを増す冷却ハードウェアを追加せざるを得ません。企業の研究開発チームは赤方偏移蛍光体と低出力励起スキームの開発を加速していますが、広範な商業展開は進行中です。安全上の懸念はそのため特定の縦断的応用を制限し、保守的な施設内審査委員会の方針を促し、設置ベースの利用に対してソフトな制限を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:顕微鏡法の優位性がイノベーションを牽引

顕微鏡プラットフォームは2025年のニューロフォトニクス市場シェアの45.05%を占め、回路レベルの可視化のための主力モダリティとしての役割を確固たるものにしています。ZEISS FLUOVIEW FV4000MPEおよびBruker OptoVoltモジュールは、高速共鳴スキャナーと適応光学がミリメートルスケールの視野にわたってサブミクロン解像度をもたらす方法を例示しています。より精細な構造的洞察への需要が、特に主要神経科学研究所のコアイメージング施設において健全なアップグレードサイクルを維持しています。分光システムは携帯型ハードウェアによる機能的血行動態マッピングに取り組むことで、2031年まで最速の年平均成長率11.03%を記録しています。蛍光寿命イメージングとラマン分光法を融合したマルチモーダル構成は、包括的な化合物と脳の相互作用プロファイルを求める製薬顧客を引き付けています。ベンダーはGPU加速アルゴリズムを統合してほぼ瞬時の体積再構成を提供し、研究者の取得後処理時間を数時間節約しています。持続的なイノベーションと橋渡し研究プロジェクトの増加が、顕微鏡サブカテゴリをより広いニューロフォトニクス市場の中核に維持しています。

分光ソリューションのニューロフォトニクス市場規模は、病院が脳卒中トリアージのためにベッドサイド機能的近赤外分光法を展開するにつれて急激に上昇する見込みです。取得ソフトウェアに組み込まれた人工知能分類器が3秒未満で虚血傾向を検出し、即時介入を誘導しています。企業活動が激化しており、HamamatsuによるNKT Photonicsの買収が超高速レーザーサプライチェーンを確保し、Leica MicrosystemsはInscopixとの販売提携を正式化して細胞解像度ミニスコープキットを共同販売しています。顕微鏡メタデータワーキンググループなどのコンソーシアムが3Dイメージングメタデータ標準を最終化し、グローバルコホート研究全体でのデータ統合を促進しています。これらの動きが総合的に新規研究グループの参入障壁を下げ、ニューロフォトニクス市場における顕微鏡法の卓越した地位を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:研究基盤が治療的拡大を可能にする

研究活動は2025年のニューロフォトニクス市場規模の63.10%を占め、助成金で資金調達された研究室が購買注文を引き続き支配しています。光遺伝学は抑うつおよび不安回路の解析に中心的な役割を果たし続け、光シート顕微鏡法は行動アッセイ中の神経アンサンブルを解像しています。橋渡し研究のマイルストーンが加速しており、光生体調節は最近の小児試験で自閉症治療評価チェックリストスコアを最大40%改善し、臨床的関心を高めています。治療セグメントはそのため年平均成長率11.82%で将来の成長をリードし、認知症、外傷性脳損傷、および慢性疼痛管理における新たな収益源を約束しています。診断用途も、過分光蛍光イメージングが神経外科医のリアルタイム腫瘍描出を支援し残存悪性腫瘍を防ぐことで牽引力を得ています。

ニューロフォトニクス市場シェアの数値は、治療プレーヤーがリスク資本の注目を集めていることを強調しています。ヘルメット型経頭蓋光生体調節デバイスを開発するスタートアップ企業は、アルツハイマー病および脳卒中後リハビリテーションを即時の対応可能な適応症として挙げ、数百万ドルのシードラウンドを確保しています。Precision Neuroscienceのインプラントが2024年に米国食品医薬品局(FDA)審査を通過したことで規制当局が承認を迅速化し、その後の光学インターフェース申請の先例を設定しています。病院ネットワークとの業界提携が支払者の受け入れをテストし、選択的神経リハビリテーションカテゴリの下で早期償還コードが出現しています。これらの進歩が総合的に研究室から臨床への信頼できる経路を切り開き、ニューロフォトニクス市場の総対応可能市場を拡大しています。

エンドユーザー別:学術的リーダーシップが臨床採用へとシフト

学術・研究機関は2025年に45.20%の収益シェアを占め、ツール開発と検証の中核として機能しています。コア施設は高価値機器を集中管理し、認知、精神疾患、および神経免疫クロストークを研究する学際的チームへのアクセスを拡大しています。しかし病院・クリニックは年平均成長率12.18%を記録しており、周術期および集中治療シナリオにおける光学的神経モニタリングに対する臨床医の信頼の高まりを反映しています。QuantalX NeuroscienceのDelphiスティミュレーターに対するFDA承認(パーキンソン病の進行を85%の精度で検出)は治療の実行可能性を強調し、病院の調達委員会を促進しています。

製薬・バイオテクノロジー企業は、作用機序の微妙な点を解析するために光学的エンドポイントを早期段階試験にますます組み込んでいます。電圧感受性色素イメージングからの自動読み出しが分析時間を短縮し、適応的試験デザインを可能にしています。ベンダーのサービスモデルは機器レンタルとデータサイエンスコンサルティングをバンドルし、社内神経イメージングの専門知識を持たない医薬品スポンサーを支援しています。総合的に、臨床および商業設定へのシフトが収益エクスポージャーを多様化し、周期的な助成金資金への依存を低減し、ニューロフォトニクス市場全体のサプライヤーの近期的な視認性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバル収益の42.10%を生み出しており、これは深い連邦資金プールと初の人体試験を加速する透明な規制経路によるものです。2024年にPrecision NeuroscienceおよびClearPoint Neuroに付与されたFDAの画期的医療機器指定は、変革的プラットフォームに対する迅速な審査を例示しています。術中蛍光ガイダンスに対する有利な償還政策が地域需要をさらに強固にしています。ボストン、サンフランシスコ、トロントを取り巻く豊富なベンチャーキャピタルエコシステムが起業家的人材を引き付け、早期商業ローンチのリスクを軽減しています。しかし、高い機器価格と価値に基づくケアの義務が、サプライヤーに資本予算を守るための堅固な医療経済ドシエの開発を迫っています。

アジア太平洋地域は最速の年平均成長率12.95%を記録しており、地域サプライチェーンの成熟に伴い北米のシェアを侵食する態勢にあります。日本は180社以上のメーカーを通じてグローバルフォトニクス生産の約30%を維持しており、国内機器組立業者の部品表コストを削減する規模の経済を生み出しています。中国の省政府は神経技術パークに資金を提供し、クラスII医療機器の迅速な登録を提供し、市場投入タイムラインを短縮しています。インドの医療電子機器向け生産連動型インセンティブ制度がコンポーネント製造業者を誘致し、新興の輸出ハブを形成しています。オーストラリアの神経科学センターとの国境を越えた学術パートナーシップが橋渡し研究プロトタイプを生み出し、地域の専門知識を広げています。

欧州は、確立された研究大学と一貫したデータプライバシー法が協調的な多施設試験を促進するバランスの取れた状況を維持しています。ドイツは産業界と学術界の合同ワーキンググループを通じて光遺伝学の標準化を推進し、英国は脳卒中フォローアップケアにおける機能的近赤外分光法認知評価の償還経路をパイロット実施しています。アジアのコスト競争に直面する地域メーカーは、ワークフロー統合とライフサイクルサポートを重視したプレミアムサービスモデルへとピボットしています。EU医療機器規制の下での規制整合は追加の文書化負担をもたらしますが、製品品質の期待を調和させ、ニューロフォトニクスサプライヤーの欧州域内流通を円滑化しています。

競合状況

ニューロフォトニクス市場は中程度の断片化を特徴とし、専門的なイノベーターが多角化した光学コングロマリットと共存することを可能にしています。Carl Zeiss Meditec AGおよびLeica Microsystemsは数十年にわたる光学の専門知識と広範な販売ネットワークを活用して、レーザー光源、対物レンズ、および画像分析スイートをバンドルしています。Hamamatsu Photonicsは2024年にNKT Photonicsの買収を完了することで超高速レーザー能力を確保し、グローバルなサプライ不確実性の中でコンポーネントセキュリティを強化しました。Inscopixは自由行動動物研究に特化した小型蛍光顕微鏡に引き続き注力し、製薬会社との橋渡し研究パートナーシッププログラムへと拡大しています。

ホワイトスペースの機会は、外来神経内科クリニック向けのコスト最適化分光デバイスと、複数ベンダーの機器を橋渡しするプラグアンドプレイデータプラットフォームに集中しています。Spryte Medicalは脳震盪管理に関連する微小血管バイオマーカーを抽出できる人工知能強化光干渉断層撮影システムを発表し、新規参入者がニッチな足がかりを築くことができる傾斜を示しています。光学刺激と閉ループ電気生理学を組み合わせた分野での特許出願が急増しており、多機能脳コンピューターインターフェースをめぐる競争が激化していることを示唆しています。オープンAPIとクラウドベース分析の価値を認識する市場参加者は、定期収益を固定するより粘着性の高いエコシステムを構築し、遅れをとるプレーヤーはコンポーネントサプライヤーの地位に追いやられるリスクがあります。

競合分野では、医療イメージングソフトウェアの専門家が光学機器メーカーと連携して統合ソリューションを提供する合弁事業も見られます。JuneBrainは病院ネットワークと提携して神経変性の進行を推測する携帯型網膜イメージングシステムを展開し、データ解釈ソフトウェアからサブスクリプション収入を生み出しています。Charles River LaboratoriesとInsightecの2024年9月における5年間の集束超音波アライアンスなどの戦略的協力は、隣接する神経調節モダリティへの水平展開を示し、共有された神経疾患エンドマーケットを中心としたエコシステムの幅を強化しています。

ニューロフォトニクス産業リーダー

Cairn Research

Artinis Medical Systems

Hitachi, Ltd.

Femtonics Ltd

Carl Zeiss AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Charles River Laboratories International Inc.とInsightecが、神経科学における集束超音波創薬サービスのグローバルプラットフォームを提供するための5年間の戦略的協力を開始しました。

- 2022年11月:BrukerはNeuroscienceおよびInscopixの買収を通じて神経イメージングポートフォリオを拡大し、小型イメージングの専門知識をより広い光学機器ラインに統合しました。

グローバルニューロフォトニクス市場レポートの範囲

ニューロフォトニクスは、基礎的発見と臨床応用のために光と神経の交差点にまたがる分野です。この分野は、健康および疾患を持つ脳および神経系の構造と機能の多スケール理解を達成するために、顕微鏡法から分光法まで多様な光学的方法論を採用しています。本レポートの範囲は北米、欧州、アジア太平洋、およびその他の地域に限定されています。

| 顕微鏡法 |

| 分光法 |

| マルチモーダルプラットフォーム |

| その他のシステムタイプ |

| 研究 |

| 診断 |

| 治療 |

| 学術・研究機関 |

| 病院・クリニック |

| 製薬・バイオテクノロジー企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| システムタイプ別 | 顕微鏡法 | |

| 分光法 | ||

| マルチモーダルプラットフォーム | ||

| その他のシステムタイプ | ||

| 用途別 | 研究 | |

| 診断 | ||

| 治療 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 病院・クリニック | ||

| 製薬・バイオテクノロジー企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ニューロフォトニクス市場の現在の規模は?

ニューロフォトニクス市場は2026年に20億9,000万米ドルと評価されており、2031年までに34億2,000万米ドルに達すると予測されています。

ニューロフォトニクス市場の主要プレーヤーは誰ですか?

Cairn Research、Artinis Medical Systems、Hitachi, Ltd.、Femtonics Ltd、Carl Zeiss AGがニューロフォトニクス市場で事業を展開する主要企業です。

最も多くの収益を生み出すシステムタイプはどれですか?

顕微鏡システムは2025年のニューロフォトニクス市場シェアの45.05%をリードしており、継続的な解像度の向上と広範な研究採用によって牽引されています。

アジア太平洋地域が最も成長の速い地域と見なされる理由は何ですか?

アジア太平洋地域は、日本の強力なフォトニクス製造基盤と中国およびインドにおける神経技術投資の増加により、年平均成長率12.95%を記録しています。

最終更新日: