光電センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

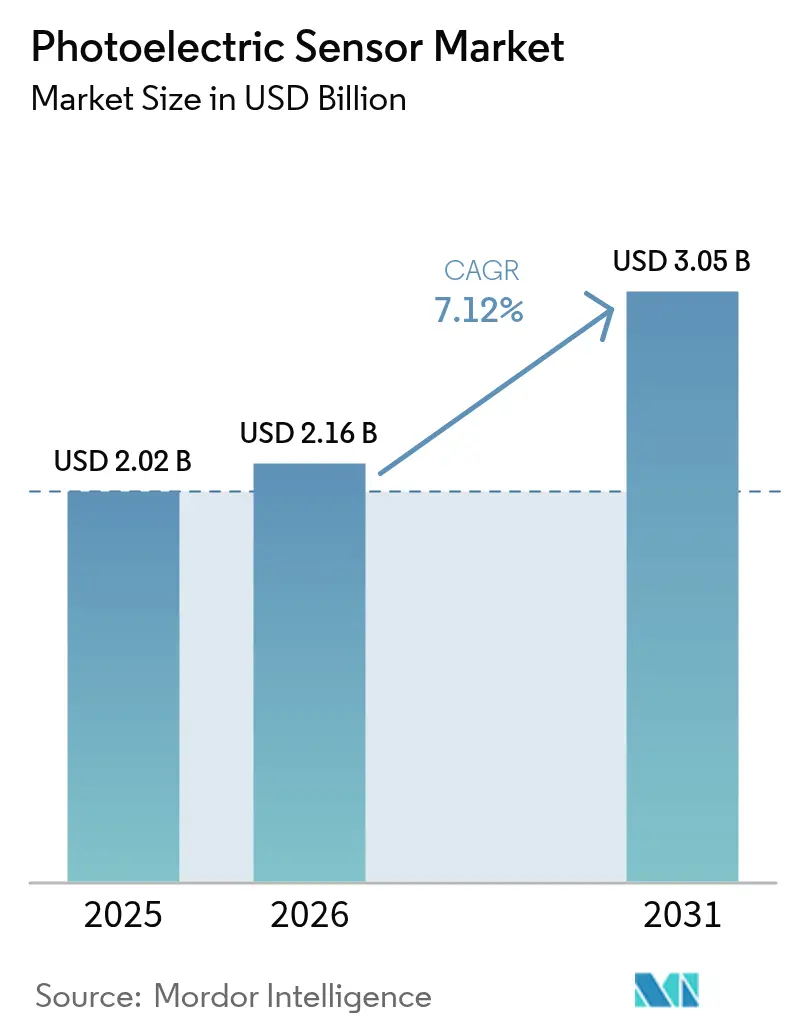

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 3.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光電センサー市場分析

光電センサー市場規模は、2025年の20億2,000万米ドルから2026年には21億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.12%で推移し、2031年までに30億5,000万米ドルに達すると予測されます。この成長は、精密な物体検出および位置決めに依存した超自動化生産ラインへの世界的な転換を反映しています。スマート工場改修向け政府税額控除へのアクセス拡大、急速なインダストリー4.0の展開、高出力レーザーエミッターの価格下落が需要を強化しています。産業ユーザーはまた、AI対応の自己校正によりメンテナンス労働需要が約30%削減されるというメリットを享受しており、総所有コストが低下しています。食品・飲料・医薬品などの品質重視セクターでは、特に新規IEC 61496-5規格の導入後、安全定格の光電センサーが不可欠なものとして認識されています。

レポートの主要な調査結果

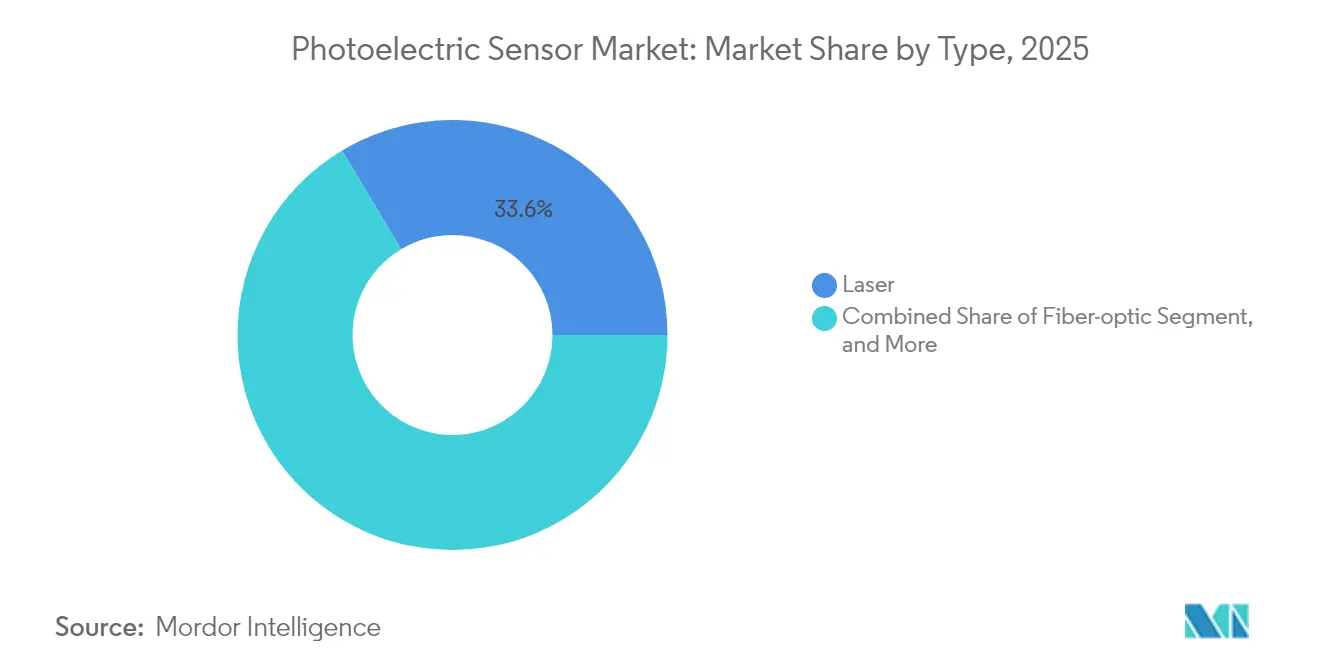

- 製品カテゴリー別では、レーザーセンサーが2025年の光電センサー市場シェアの33.58%を占め、背景抑制センサーは2026年から2031年にかけてCAGR 10.05%で成長する見込みです。

- 検出技術別では、透過型ソリューションが2025年の光電センサー市場規模の40.62%を占め、背景抑制が成長をリードします。

- 筐体スタイル別では、円筒形ユニットが2025年の光電センサー市場シェアの44.32%を獲得し、PCBマウント型デバイスは2031年までにCAGR 10.62%で拡大する見込みです。

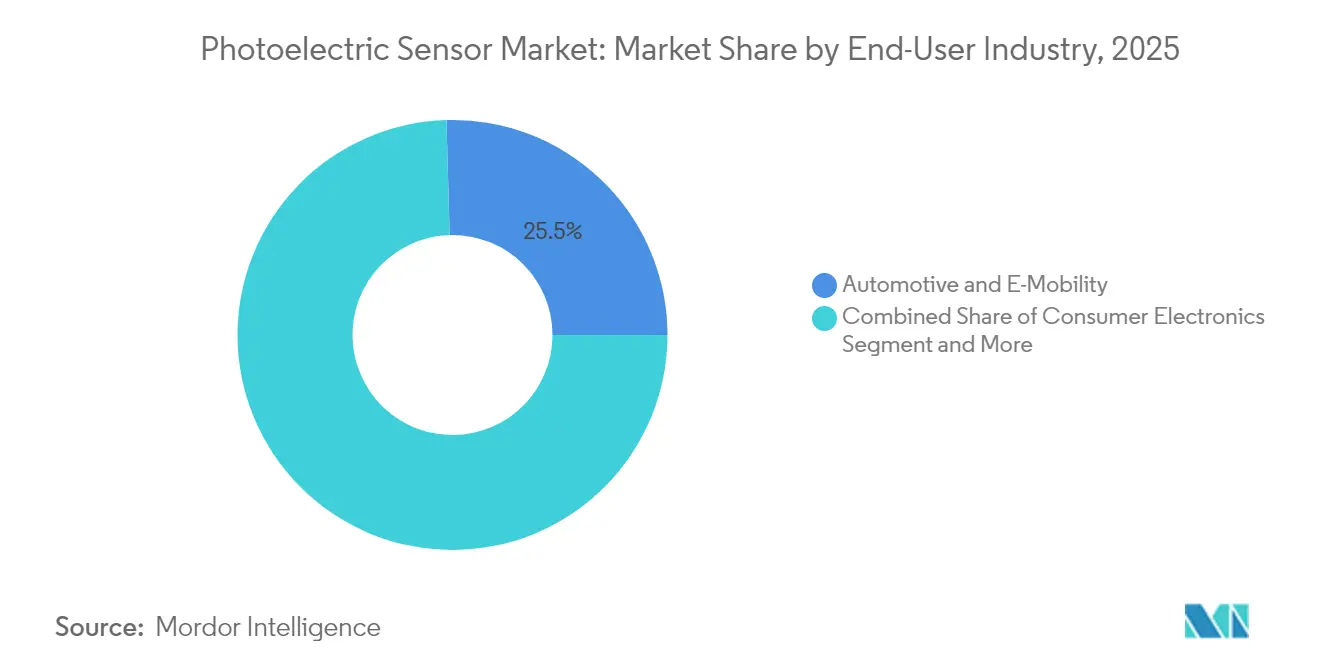

- エンドユーザー産業別では、自動車・Eモビリティが2025年の光電センサー市場規模の25.45%を占め、医薬品・医療機器はCAGR 11.88%で最も速い成長を示します(2031年まで)。

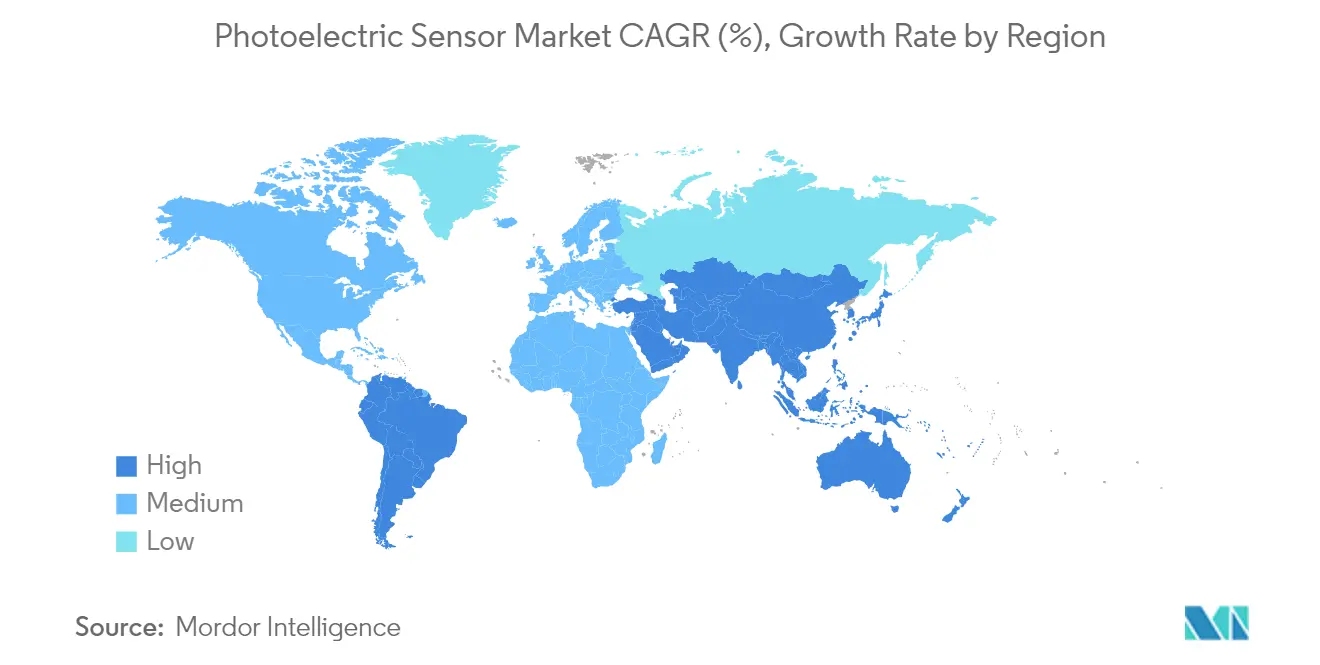

- 地域別では、アジア太平洋地域が2025年の売上シェアの47.40%でリードし、中東は2026年から2031年にかけてCAGR 13.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

光電センサー市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| インダストリー4.0生産ラインの急速な展開 | 1.80% | グローバル、アジア太平洋地域および欧州が導入をリード | 中期(2〜4年) |

| スマート工場改修向け政府税額控除プログラム | 1.20% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 高出力赤色レーザーエミッターの平均販売価格の下落 | 0.90% | グローバル製造拠点 | 長期(4年以上) |

| 食品・飲料分野における無欠陥包装ラインへの急速な移行 | 1.10% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 新規IEC 61496-5安全定格光電センサー規格 | 0.70% | グローバル、義務的遵守地域を優先 | 短期(2年以内) |

| AI対応自己校正によるメンテナンス労働の削減 | 1.00% | 先進製造国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0生産ラインの急速な展開

工場はスマートセンサーの密なネットワークを構築し、リアルタイムデータをエッジコントローラーおよびクラウドプラットフォームへ送信することで、予知保全ルーティンが可能となり、計画外ダウンタイムを最大30%削減しています。光電センサーはロボットアームやコンベアシステムへ高頻度の位置フィードバックを提供し、廃棄物とエネルギー消費を抑制する適応制御を実現します。IO-Linkプロトコルは事実上のデジタルインターフェースとなっており、診断パラメーターをERPダッシュボードへ直接ストリーミングすることが可能です。アジア太平洋地域のライン設置業者は、稼働率の向上が初期ハードウェアコストを補うため、センサーアップグレードにおける投資回収期間が18カ月未満であると報告しています。「プラグアンドプロデュース」対応の光電デバイスの普及により、コミッショニングの手間がさらに軽減され、中小製造業者による産業オートメーションの導入が促進されています。

スマート工場改修向け政府税額控除プログラム

米国は連邦研究開発税額控除の拡大を継続し、セクション179Dに基づくオートメーションハードウェアへの加速償却を認めています。欧州連合においても同様の刺激策が実施されており、省エネルギー・安全定格センサーを追加する企業に対してプロジェクト支出の最大20%が現金リベートとして還付されます。ドイツ連邦教育研究省が資金提供する「フュージョン2040」プログラムは、先進製造向け統合センサープラットフォームの支援に6億5,000万ユーロを拠出しました。韓国およびシンガポールの地方当局も、デジタルトランスフォーメーションに関連した従業員研修費用を補助する助成スキームを導入しています。これらのインセンティブは購入決定を前倒しにし、他の場合には延期されていたかもしれない複数ライン改修を支援しています。

高出力赤色レーザーエミッターの平均販売価格の下落

ガリウムヒ素ナノリッジ技術の最近の進歩により、780 nmダイオードがウォールプラグ効率71%を達成し、2年間で部品価格が15%以上下落しました。メーカーはIII-V族光源を300 mmシリコンウェーハ上に直接製造することで、半導体レベルの規模の経済を実現しています。水素プラズマパッシベーションは青色レーザーダイオードの傾きの効率を向上させ、不透明および反射性ターゲットへのアプリケーション範囲を広げています。デバイスコストが低下するにつれ、レーザーベースの光電センサーは主流の包装、物流、モバイルロボットプラットフォームに普及し、かつては赤外線ユニットのみが対象としていたアドレサブル市場セグメントが開かれています。

食品・飲料分野における無欠陥包装ラインへの急速な移行

食品加工業者はグローバルな安全規範に準拠するため100%検査体制を導入しています。高速光電アレイは1分間に3,000個を超える速度でボトルキャップとシールを検査し、SKUバッチごとに寸法データを記録します。ハイパースペクトル拡張機能は化学組成を検証し、以前はコストのかかるリコールを引き起こしていた汚染事案を排除します。エッジに常駐する機械学習分類器がリアルタイムで光閾値を再調整し、チェンジオーバー中や周囲照明の変化を通じて検出の信頼性を維持します。これにより生じる廃棄物削減は利益率を改善し、企業の持続可能性目標を支援して、広範なセンサー展開のビジネスケースを強化します。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 短距離ピッキングにおける低コスト3次元ToFカメラの普及 | -0.80% | グローバル、物流・eコマースに集中 | 中期(2〜4年) |

| 洗浄環境における高い交換率 | -0.50% | 食品加工および医薬品地域 | 短期(2年以内) |

| ガリウムヒ素スポット価格の変動 | -0.60% | グローバル半導体サプライチェーン | 短期(2年以内) |

| OEMインターフェースプロトコルの断片化 | -0.40% | グローバル、システムインテグレーションに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

短距離ピッキングにおける低コスト3次元ToFカメラの普及

TeledyneのHydra3D(832×600ピクセル)などのタイム・オブ・フライトアレイはサブミリメートルの深度精度を実現し、毎秒416フレームで動作するため、ロボットセルが乱雑なビン内の不規則な荷物を識別できます。その価格の低下により、物流・倉庫業務におけるプレミアム光電センサーとの差が縮まっています。フルポイントクラウドを認識する能力により、インテグレーターはセンサー数を削減する自由を得ています。ただし、光電センサーはコンベアベルト上の高速合否検出において依然として優位を保っており、置き換えリスクは特定の3次元ビジョンユースケースに限定されています。

ガリウムヒ素スポット価格の変動

中国は多くのレーザーダイオードの主要原料であるガリウムの世界供給量の約98%を精製しています。2024年に導入された輸出規制により、スポット価格は6カ月以内に150%急騰しました。米国地質調査所は、供給が30%途絶した場合、米国GDPから6,020億米ドルが失われると予測しています。センサーメーカーは現在、複数年契約の確保、リサイクル含有量の増加、またはGaAsP量子井戸などの代替エミッター材料の探索を進めています。緩和努力は進展していますが、材料の変動性は部品表リスクを高め続け、価格低下を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:精度要求に牽引されるレーザーの優位性

レーザー光電センサーは2025年の光電センサー市場シェアの33.58%を占め、他に類を見ない精度と長距離センシングレンジを反映しています。同セグメントはCAGR 8.95%を記録し、2031年までにレーザー光電センサー市場規模は11億3,000万米ドルに達する見込みです。高出力赤色レーザーチップの価格低下により、コスト重視の生産セルでもこれらのデバイスの導入が現実的になっています。自動車パワートレインラインでは、検出距離500 mmの自己完結型CMOSレーザーユニットをギアホイールの着座確認に使用しています。光ファイバー型は、従来の電子機器に電磁ノイズの脅威がある溶接ブースでの地位を確立しています。IO-Link対応モデルの普及により、ラインオペレーターは予知的洗浄スケジュールのためのライブ信号強度と汚染アラームを収集できます。並行した構造化光のイノベーションにより、マルチビームカバレッジが実現し、粉塵を透過した検出が改善され、誤作動が低減します。

新興のレトロリフレクティブアレイセンサーは、カートン成形機やパレタイザーで有用な、簡単なセットアップと広いビームリーチを組み合わせています。ガリウムヒ素ナノリッジエミッターが光学パッケージを小型化し熱負荷を低減するにつれ、四半期ごとに小型化が進んでいます。サプライヤーは、乳製品充填室における腐食性洗浄サイクルに耐えるステンレス製IP69K筐体を導入しています。これらの進歩が相まって強い前向きの勢いを支え、レーザーカテゴリーを光電センサー市場の中心に置き続けています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

検出技術別:背景抑制の勢いが増大

透過型デバイスは2025年の売上の40.62%を占め、高速プレスラインおよび缶詰操業の基盤を形成しています。開放型マウントが可能で完全な信頼性が最優先される場合に引き続き支持されています。背景抑制センサーはCAGR 10.05%で競合を上回り、光電センサー市場規模を2026年の5億4,800万米ドルから2031年には8億8,500万米ドルへと拡大します。その光学設計はターゲットを狭い距離ウィンドウ内に分離し、コンベアや筐体からの誤検知を防止します。ロボティクスインテグレーターは自動搬送車のドッキング精度±1 mm以内を実現するためにこれらのセンサーを指定しています。レトロリフレクティブ版は、片側取り付けのみが可能なスペース制限のあるコンベアをサポートし、設置の簡便さを保っています。

進行中の研究開発は、背景抑制ユニットが表面仕上げを学習し周囲光のドリフトを補正できるASIC駆動の適応閾値に焦点を当てています。IO-Linkチャンネルはヒステリシスパラメーターをプログラマブルロジックコントローラーに公開し、手動ポテンショメーター調整なしにエンジニアが検出曲線を微調整できます。拡散型センサーは周囲光が安定した環境で機能し、エントリーレベルの機械にセンサーをバンドルするコスト重視の包装機器OEMに対応します。すべての検出技術において、人工知能アルゴリズムが誤信号を排除し汚染物の蓄積を報告する傾向が強まっており、粉塵の多い高速環境でのシステム信頼性を向上させています。

エンドユーザー産業別:医薬品が最大の成長軌道をリード

自動車・Eモビリティ製造は2025年の光電センサー市場規模の25.45%を支配し、厳格な公差管理と電気自動車台数の増加に牽引されています。単一のバッテリーパック組立ラインには450個以上のセンサーが装備され、セルの向きと存在を確認します。医薬品および医療機器はGMPおよびFDAタイトル21に基づく厳格な検査義務を反映し、CAGR 11.88%を記録します。背景抑制センサーを活用したビジョン検査システムは、シリアル化コードをログに記録しながら1分間に最大3,000錠を計数します。食品・飲料工場は、腐食性水酸化ナトリウム洗浄に対応するIP69K機器を継続的に要求しています。民生用電子機器サプライヤーは、サブミリメートルの精度でカメラレンズの挿入を確認するためにミニチュアPCBセンサーを使用しています。

医薬品の急増は、無欠陥出力が必須となる連続製造へのグローバルなシフトによって強化されています。マルチスペクトル光電センサーは錠剤コーティングの厚みを認証し、これはかつてバッチサンプリングが必要だった作業です。ハイパースペクトルオーバーレイは有効成分の分布を検証し、リアルタイムリリーステスト戦略に沿っています。これらのユースケースが勢いと収益を加え、医療分野を光電センサー市場の漸増成長の主要エンジンにしています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

筐体・取付スタイル別:小型化がPCBマウント型の成長を牽引

円筒形M8~M30ボディは2025年の光電センサー市場の44.32%を占めており、ネジ付きバレルが既存ブラケットへの改修設置を容易にするためです。ミニチュアPCBマウント型センサーはCAGR 10.62%で拡大し、コンパクトな電子組立ラインとモバイルロボットメーカーからの加速する需要を反映しています。インテグレーションチームは、グリッパージョーやピックアンドプレースヘッド内に収まる小型フットプリントを重視し、ビジョンカメラやケーブル用の外部スペースを確保しています。矩形筐体は、ボトリングラインなどで機械的位置合わせジグが四角い面に固定される場合に引き続き人気があります。スロット・フォーク型はラベルや織物端を高速で検出します。

材料科学の進歩により、食肉加工における化学洗剤洗浄に耐える新しいIP69K定格プラスチックが実現しています。ステンレス製ケーシングにはPEEKウィンドウインサートが採用され、傷つきにくさとFDA規定への適合を両立しています。クイックディスコネクトM12コネクターは交換時間を短縮し稼働率を向上させます。統一マウントアダプターの利用により、ブランドを超えたデバイスの互換性が可能となり、ライン改修時のエンジニアリング工数が削減されます。これらすべての要因が相まって、光電センサー市場におけるコンパクトで堅牢な筐体カテゴリーの健全な成長見通しを確かなものにしています。

地域分析

アジア太平洋地域は2025年の売上の47.40%を支配しており、中国、日本、韓国がインテリジェント工場への大規模投資を続けています。特に中国の「中国製造2025」プログラムなどの政府インセンティブはスマート機器への設備投資の最大50%を還付し、センサー導入を加速させています。国内ロボットメーカーはスマートフォン組立用のピックアンドプレースモジュールに光電検出を組み込んでいます。日本の精密機械メーカーは、半導体ウェーハのミクロンレベルのエッジを識別する高級レーザーモデルに依存しています。

中東はCAGR 13.12%で最も速い成長を遂げます。サウジアラビアのビジョン2030は、初日からインダストリー4.0接続性を規定する新しい金属加工・化学コンプレックスを支援しています。エマーソンのダンマム13,000 m²拠点は現在、光電センサーを含む統合計測機器を備えた制御システムを製造しています。アラブ首長国連邦のスマートシティパイロットは、駐車誘導と廃棄物処理シュートを自動化するために屋外定格レトロリフレクティブセンサーを展開し、非産業分野の収益チャネルを開拓しています。

北米と欧州は、重要なサプライチェーンのリショアリングと持続可能性義務がアップグレードを促進することで着実な成長を達成しています。米国の食品加工業者はFSMA規制を満たすためインライン検査を強化しています。ドイツの自動車OEMは組立ラインの予知保全を採用し、診断をMESプラットフォームへストリーミングするIO-Linkセンサーを組み込んでいます。南米とアフリカは依然として新興市場ですが、産業賃金の上昇により企業が基本的オートメーションを導入する動きが加速しており、コスト競争力のある拡散型センサーに長期的なポテンシャルをもたらしています。

競争環境

市場環境は中程度に集中したままです。Omron、Keyence、SICK、Banner Engineeringは広範なポートフォリオと強力なチャネルカバレッジにより、合計で売上の約45%を占めています。これらのリーダー企業はアフターマーケットサービスを充実させるAI組み込みファームウェアとクラウドフックへとピボットしています。SICKとEndress+Hauserは2024年にジョイントベンチャーを設立し、センサー強度とプロセス分析を融合させ、流量・ガス計測ソリューションのワンストップショップを構築しました。Omronの新しいサウスカロライナ工場は米国でのフットプリントを広げ、カスタムセンサーバリアントのリードタイムを短縮しています。

中規模の挑戦者は過酷環境センシングと小型光学ニッチを活用しています。Coherentの高効率CWレーザーは超コンパクトな光電ヘッドをパッケージ化する多くのスタートアップに供給しています。ZebraによるPhotoneoの2024年買収は3次元ビジョンのノウハウを注入し、物流においてタイム・オブ・フライトカメラと競合する統合ソリューションを可能にしました。ディストリビューターによる市場集約が続いており、Graybar Canadaのような企業が地域プレーヤーを統合してアプリケーションエンジニアリング人材を獲得しています。IEC 61496-5に関する認証は参入障壁を高め、社内安全ラボを持つ企業に優位性をもたらしています。

新興プレーヤーはガリウム不使用エミッターを試験し、供給制約を回避しながら持続可能性指標で差別化を図っています。Siemens MindSphereやPTC ThingWorxなどのIIoTプラットフォームとのパートナーシップにより、センサーベンダーはデータサービスを収益化しています。競争の激しさは引き続き中程度であると予想され、価格圧力は付加価値ソフトウェアと予知保全サービスによって相殺されます。

光電センサー産業のリーダー企業

Omron

Keyence

Sick AG

Schneider Electric

Panasonic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Chart IndustriesとFlowserveが全株式交換による合併を発表し、企業価値190億米ドル、コスト相乗効果3億米ドルの企業を創設。

- 2025年6月:Applied Industrial TechnologiesがIRIS Factory Automationを買収し、マシンビジョンに依存するマテリアルハンドリングワークフローを強化。

- 2025年6月:Crane CompanyがBaker HughesからPrecision Sensors and Instrumentationを10億6,000万米ドルで買収することに合意し、航空宇宙・原子力センシングポートフォリオを拡大。

- 2025年4月:浜松ホトニクスがAutomate 2025において近赤外線検査用InGaAsカメラC16741-40Uを発表。

光電センサー市場のグローバルレポートスコープ

光電センサーは、光送信機を使用して物体の距離、不在、または存在を検知するために使用される機器です。光を発光する発光器と光を受光する受光器で構成されています。光電センサーは、さまざまな光学特性を通じて物体、表面状態の変化、その他の項目を検出します。

| レーザー |

| 光ファイバー |

| LED・赤外線 |

| レトロリフレクティブアレイ |

| 透過型 |

| レトロリフレクティブ型 |

| 拡散型 |

| 背景抑制型 |

| 円筒形(M8~M30) |

| 矩形・立方体型 |

| スロット・フォーク型 |

| ミニチュアPCBマウント型 |

| 民生用電子機器 |

| 自動車・Eモビリティ |

| 食品・飲料 |

| 包装機器OEM |

| 医薬品・医療機器 |

| 建築・スマートインフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | レーザー | |

| 光ファイバー | ||

| LED・赤外線 | ||

| レトロリフレクティブアレイ | ||

| 検出技術別 | 透過型 | |

| レトロリフレクティブ型 | ||

| 拡散型 | ||

| 背景抑制型 | ||

| 筐体・取付スタイル別 | 円筒形(M8~M30) | |

| 矩形・立方体型 | ||

| スロット・フォーク型 | ||

| ミニチュアPCBマウント型 | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 自動車・Eモビリティ | ||

| 食品・飲料 | ||

| 包装機器OEM | ||

| 医薬品・医療機器 | ||

| 建築・スマートインフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

光電センサー市場の現在の規模はどのくらいですか?

光電センサー市場は2026年に21億6,000万米ドルに達しており、2031年までに30億5,000万米ドルに達すると予測されています。

光電センサー市場において売上をリードする地域はどこですか?

アジア太平洋地域は、中国、日本、韓国における広範な製造オートメーションにより、2025年の売上シェアの47.40%でリードしています。

2031年にかけて最も速く成長する検出技術はどれですか?

背景抑制センサーは2026年から2031年にかけてCAGR 10.05%を記録し、他の検出方式を上回ります。

レーザー光電センサーはなぜシェアを拡大しているのですか?

高出力赤色レーザーエミッターの価格下落と優れた精度により、レーザーセンサーは自動車、包装、電子機器アプリケーションにおいて魅力的な選択肢となっています。

政府インセンティブは導入にどのような影響を与えていますか?

米国、欧州連合、アジア太平洋地域の一部における税額控除および助成金は、インダストリー4.0改修の初期コストを削減し、センサー展開を加速させています。

最大のエンドユーザー成長機会はどこにありますか?

医薬品および医療機器メーカーは、厳格な検査要件が100%の生産モニタリングを促進するため、CAGR 11.88%でセンサー使用を拡大します。

最終更新日: