フォトニックセンサー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

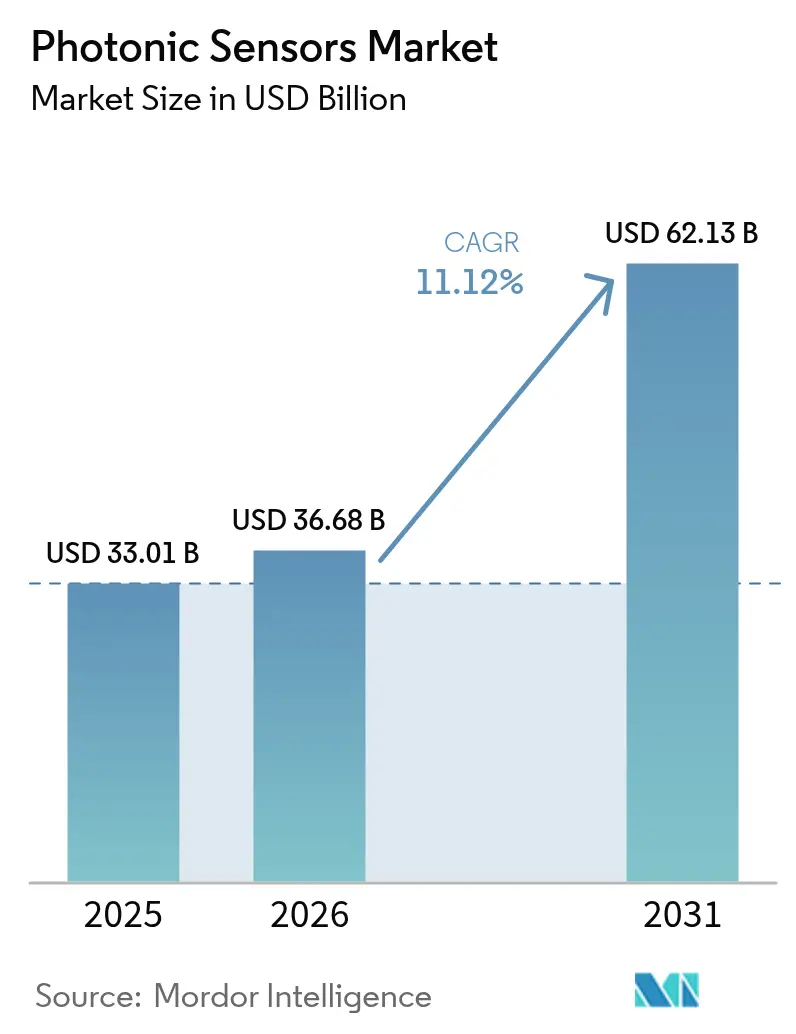

| 市場規模 (2026) | 36.68 十億米ドル |

| 市場規模 (2031) | 62.13 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

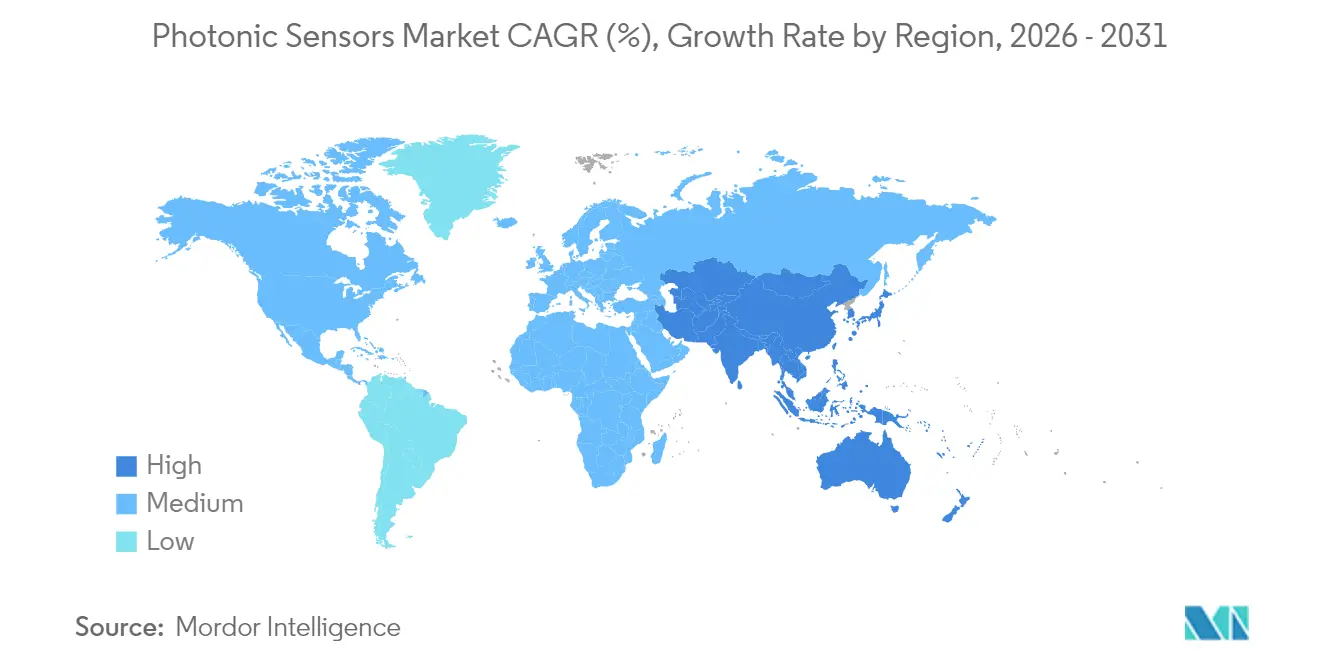

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

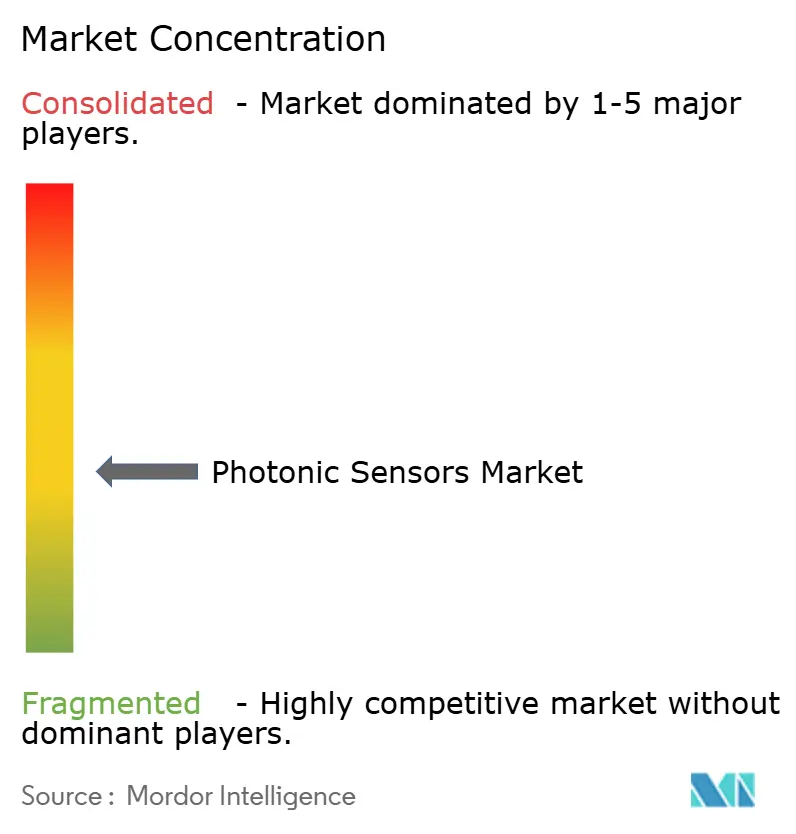

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトニックセンサー市場分析

フォトニックセンサー市場規模は、2025年の330億1,000万米ドルから2026年には360億6,800万米ドルへ成長し、2026年~2031年にかけてCAGR 11.12%で推移し、2031年までに621億3,000万米ドルに達すると予測されています。製造オートメーション、光ファイバーインフラの整備拡大、およびスマートシティ構想がこの成長を牽引しており、フォトニック集積回路はオンチップセンシングアーキテクチャを実現し、電子センサーを凌駕するパフォーマンスを発揮します。イメージセンサーは、自動車安全システムおよび産業品質検査において高解像度データ取得が求められることから、依然として市場を主導しています。光ファイバーセンサーは電磁ノイズ耐性と堅牢な耐久性を兼ね備えているため、産業オートメーションが世界需要の約3分の1を占めています。[1]STMicroelectronics、「2024年次報告書」、st.com 北米は持続的な防衛支出と半導体製造能力の増強により最大の地域市場を維持しており、アジア太平洋地域は工場のインダストリー4.0対応が進む中で最も高い成長率を記録しています。[2]Photonics21、「欧州フォトニクス市場レポート2024」、photonics21.org 垂直統合と特殊ファイバーの調達を習得した開発事業者は競争優位を獲得できますが、原材料のボトルネックと高い初期投資コストが新規参入を阻んでいます。

主要レポートのポイント

- 製品タイプ別では、イメージセンサーが2025年のフォトニックセンサー市場において37.55%の収益シェアを占めてトップとなっており、LiDARセンサーは2031年までにCAGR 12.03%で成長すると予測されています。

- エンドユーザー産業別では、産業オートメーションが2025年のフォトニックセンサー市場において29.21%のシェアを保持しており、自動車用途は2026年~2031年にかけてCAGR 11.71%で拡大すると予測されています。

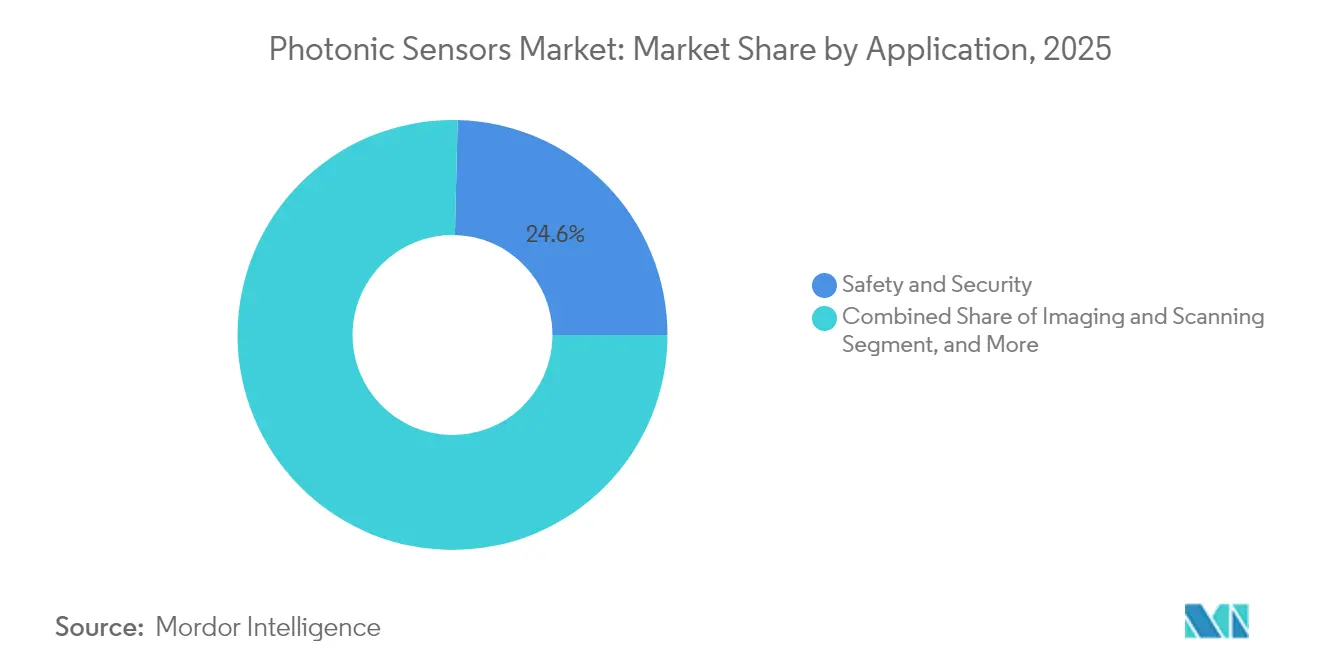

- 用途別では、安全・セキュリティが2025年のフォトニックセンサー市場の24.62%を占め、最も成長の速い用途カテゴリーとして2031年までCAGR 11.56%で推移すると予測されています。

- 技術別では、フォトダイオードおよびCMOSプラットフォームがフォトニックセンサー市場において41.32%のシェアを獲得しており、テラヘルツフォトニクスが2031年までにCAGR 12.22%という最高成長率を示すと見込まれています。

- 地域別では、北米が2025年のフォトニックセンサー市場において38.28%のシェアでトップとなっており、アジア太平洋地域は中国、日本、韓国の自動化プログラムを背景にCAGR 12.09%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォトニックセンサー市場のトレンドと展望

ドライバーの影響分析*

| ドライバー | CAGR予測への概算影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 製造環境における自動化需要の拡大 | +2.5% | アジア太平洋地域と北米を中心としたグローバル市場 | 中期(2〜4年) |

| 光ファイバー通信インフラへの投資拡大 | +1.8% | 北米および欧州が先導するグローバル市場 | 長期(4年以上) |

| スマートシティにおける安全・セキュリティシステム需要の増加 | +1.2% | 北米および欧州が先行採用するグローバル市場 | 中期(2〜4年) |

| バイオフォトニックセンシングを活用した医療診断の拡大 | +2.1% | 北米および欧州を中心に、アジア太平洋地域へも拡大 | 長期(4年以上) |

| オンチップセンシングを可能にするフォトニック集積回路の登場 | +0.9% | アジア太平洋地域および北米の半導体ハブが先導するグローバル市場 | 長期(4年以上) |

| 倉庫ロボティクスにおけるLiDARベース知覚の需要 | +1.1% | 高労働コストの先進市場に集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造環境における自動化需要の拡大

産業施設では、ミクロンレベルの精度と電磁ノイズへの耐性がミッションクリティカルとなる場面でフォトニックセンサーが導入されています。[3]STMicroelectronics、「2024年次報告書」、st.com 塗膜厚検査、溶接検査、振動監視は、光ファイバーセンシングが生産歩留まりを向上させる具体例です。予知保全プログラムでは、壊滅的な故障が発生する前にベアリングの摩耗を検知する分散型フォトニックアレイが統合されています。自動車のボディショップでは、レーザー変位センサーをロボットガイダンスに活用し、サイクルタイムを短縮しています。インダストリー4.0の普及がリアルタイム分析への需要を高め、フォトニックセンサーの長寿命性が初期投資コストを相殺します。工場のデジタル化が進む中、フォトニックセンサー市場は決定論的データを必要とする制御ループにますます深く組み込まれています。

光ファイバー通信インフラへの投資拡大

通信事業者は、数千キロメートルに及ぶネットワーク沿いの温度、ひずみ、侵入を監視するために分散型光ファイバーセンシングを展開し、サービスの稼働率を保護しています。[4]Corning Incorporated、「フォーム10-K 2024年次報告書」、corning.com データセンター事業者は、電子プローブでは検出できないホットスポットを特定するために、ラック内にフォトニック温度アレイを統合しています。5Gの高密度化により基地局リンクが増加し、遅延と電力ドリフトを報告するインライン光学モニターの普及が促進されています。北米と欧州において景気刺激策を財源とするスマートグリッドプログラムには、停電頻度を抑制するための光ファイバー故障検知が含まれています。容量アップグレードが進むにつれて、組み込みセンシングがデフォルト機能となり、フォトニックセンサー市場がキャリア向けハードウェアへと拡大しています。

スマートシティにおける安全・セキュリティシステム需要の増加

自治体は、大雨や霧の中でも歩行者の安全を維持するLiDAR横断歩道モニターを設置しています。空港では、電離放射線を使用せずに隠された脅威を検出するテラヘルツスキャナーが採用されています。受動的なガラスファイバーは信号を放射せずに侵入を検知するため、分散型光ファイバーアレイがパイプラインや国境の保護に活用されています。大気環境改善プログラムでは、街路の設備にフォトニックガスセンサーを設置し、政策執行のための詳細な大気汚染マップを生成しています。交通管理プラットフォームは、フォトニックセンサーからの画像データと距離データを組み合わせて、信号タイミングと緊急車両のルーティングを最適化しています。公共安全予算が非接触・高精度検知を優先する中、フォトニックセンサー市場はその恩恵を受けています。

バイオフォトニックセンシングを活用した医療診断の拡大

医療機器メーカーは、4億人の糖尿病患者の指先穿刺ルーティンを不要にするフォトニックバイオセンサーを用いた連続血糖モニタリングを商業化しています。手術支援ロボットは、スペクトルイメージングを活用して健常組織と病変組織をリアルタイムで識別し、切除マージンを改善しています。ポイントオブケアキットには、数分以内に病原体を同定して治療判断を迅速化する量子ドットフォトニックプローブが組み込まれています。高齢化する人口向けのウェアラブルデバイスは、小型フォトニックエミッターと検出器により心拍リズムと酸素飽和度を追跡しています。償還政策が追いつくにつれて、病院はフォトニックセンシングを診断ワークフローに統合し、外来および在宅医療の領域でフォトニックセンサー市場を拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への概算影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 高い初期導入コスト | -1.1% | 新興市場への影響が特に大きいグローバル市場 | 短期(2年以内) |

| 統一された業界標準の欠如 | -0.5% | 分断された地域市場への影響が大きいグローバル市場 | 中期(2〜4年) |

| 特殊光ファイバー母材のサプライチェーンのボトルネック | -0.7% | 光ファイバーセンサーセグメントへの影響が集中するグローバル市場 | 中期(2〜4年) |

| 過酷な放射線環境下でのフォトニックセンサーの性能劣化 | -0.3% | グローバルの航空宇宙、防衛、原子力分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入コスト

包括的なフォトニックセンサーシステムのコストは5万〜20万米ドルであるのに対し、電子機器の対応製品は1万〜3万米ドルであり、工場や診療施設にとって投資回収期間が長期化しています。中小企業は、製品ライフサイクルを通じたメンテナンスコストが低いにもかかわらず、アップグレードを先送りしています。導入には専門のインストーラーとトレーニングが必要であり、総所有コストが増大します。医療分野では、臨床的メリットが明確であっても償還スケジュールが技術の進歩に追いつかず、バイオフォトニック診断の普及が制限されています。生産量の増加と統合設計の成熟に伴いユニット価格は下落しますが、短期的な予算制約がフォトニックセンサー市場の成長軌道を抑制しています。

特殊光ファイバー母材のサプライチェーンのボトルネック

センシンググレードの母材を製造できるサプライヤーは10社未満であり、各増産サイクルには許認可取得、建設、品質認定に最長2年を要します。希土類ドーパントは地政学的リスクにさらされており、在庫バッファーが不可欠です。品質基準は通信グレードを超えており、歩留まりの低下と価格上昇を招いています。分散型光ファイバーシステムの需要が急増するとリードタイムが延長し、独自のドロータワーを保有する垂直統合型ベンダーが有利になります。したがって、フォトニックセンサー市場は新たな供給能力や代替材料が登場するまで生産量の上限に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LiDARセンサーがイノベーションを牽引

イメージセンサーは、自動車用カメラ、産業用ラインスキャンシステム、およびマシンビジョンツールがスケーラブルで低コストの光電子部品を必要としたことから、2025年のフォトニックセンサー市場規模において37.55%のシェアを維持した。しかしLiDARプラットフォームは、リアルタイム3Dマッピングを必要とする自律移動、倉庫ロボティクス、およびスマートインフラ展開により、最速の12.03%のCAGRを記録している。ソリッドステート設計により、ユニット価格は2020年の10,000米ドルから2024年には1,000米ドル未満へと大幅に低下し、主要な普及障壁が取り除かれた。光ファイバーセンサーは、落雷および電磁干渉への耐性がコストを上回る構造健全性ニタリングにおいてニッチな役割を担っている。バイオフォトニックセンサーは、特に慢性疾患管理のためのグルコースおよび乳酸モニタリングにおいて、診断分野での存在感を高めている。

LiDARベンダーは、筐体サイズの縮小と消費電力の抑制を目的として、シリコンフォトニックチップ上にビームステアリングと信号処理を統合しており、これはより広範なフォトニクス産業における重要なイノベーションであり、自動車認定要件とも合致している。イメージセンサーサプライヤーは、CMOS製造の経済性を活用し、工場検査における照明の極端な変化に対応したハイダイナミックレンジデバイスを投入している。テラヘルツイメージャーはセキュリティスクリーニングおよび非破壊検査に対応しているが、材料吸収および規制上のハードルが近期の量産を制限している。量子ドット検出器は室温での赤外線感度を実現する可能性があり、ナイトビジョン向けとして注目を集めている。各技術が成熟するにつれ、技術間の相互活用が進んでいる。3Dカメラには構造化光エミッターが組み込まれ、LiDARユニットにはセンサーフュージョンのためのカメラが搭載されている。この収束により、フォトニックセンサー市場における収益源が多様化している。

エンドユーザー産業別:自動車分野の加速が需要を再編

予知保全と品質保証には継続的かつ干渉のないデータが必要であるため、産業オートメーションが2025年のフォトニックセンサー市場シェアの29.21%を占めました。高度運転支援システムが安全冗長性のためにLiDAR、イメージング、赤外線アレイを追加する中、自動車カテゴリーは2031年までにCAGR 11.71%で成長しています。航空宇宙・防衛分野では、振動、放射線、温度の極端な環境仕様を満たす堅牢なフォトニックセンサーがナビゲーションや脅威検知に継続的に需要があります。

医療分野ではウェアラブルバイオセンサーと手術支援ロボットにより成長が加速する一方、エネルギー公益事業者はパイプラインと送電線のリアルタイム監視のために分散型光ファイバーシステムを採用しています。コンシューマーエレクトロニクスは依然として価格感応度が高いものの、拡張現実ヘッドセットとジェスチャーコントロールデバイスが新たな設計勝利の機会を開いています。環境モニタリング機関は、汚染物質を十億分の一レベルで検出するフォトニックガス分析器を導入しています。これらのトレンドが総合的に、フォトニックセンサー産業の足跡を初期の産業用途を超えて拡大させています。

用途別:安全・セキュリティの優位性が継続

安全・セキュリティは2025年の収益の24.62%を占め、都市が重要インフラ保護に投資する中でCAGR 11.56%という最高成長率をリードしています。境界侵入システムは分散型光ファイバーケーブルを使用して、フェンスやパイプライン沿いの振動を検知します。LiDAR横断歩道ビーコンはコネクテッドビークルの歩行者認識を向上させ、テラヘルツスキャナーは放射線リスクなしに空港チェックポイントをアップグレードします。構造ヘルスモニタリングは、微小ひずみと温度ドリフトを測定することで橋梁やトンネルを追跡します。

温度・圧力センシングは、電子プローブが早期故障する高電圧環境で稼働する化学プラントや電力グリッドにサービスを提供しています。化学・生物学的検知は、製薬プロセス管理と環境コンプライアンスのためにラマン法および表面増強技術を採用しています。位置・変位センサーは、ナノメーター精度を必要とするロボティクスや半導体リソグラフィを支えています。マルチモーダルソリューションは、赤外線イメージング、ガスセンシング、変位計測を一つの筐体に統合し、設置を簡略化するとともにフォトニックセンサー市場全体での採用を促進しています。

技術別:テラヘルツフォトニクスの台頭

フォトダイオードおよびCMOSアーキテクチャは、レガシー半導体ラインが競争力のあるコストで大量生産を可能にしているため、コンシューマーおよび産業用カメラのデフォルト選択肢として2025年の収益の41.32%を占めました。テラヘルツフォトニクスは、隠蔽物体イメージングや複合材料の乾燥度評価のためにマイクロ波と赤外線帯域の間の検出ギャップを埋めるものとして、最高のCAGR 12.22%を記録しています。

ファイバーブラッググレーティングは、数十キロメートルにわたる分散型ひずみおよび温度計測に優れており、パイプラインや鉄道事業者が異常を迅速に特定できます。ファブリ・ペロー干渉計は計測ラボや精密工作機械向けにサブナノメーターの変位分解能を提供します。ラマン散乱およびブリルアン散乱は温度・ひずみの識別を実現し、高電圧ケーブルの状態評価に不可欠です。量子ドットおよびナノフォトニクスはバイオセンシングに向けた極限の感度を約束していますが、大量生産の課題が残っています。フォトニック集積回路に組み込まれた人工知能ファームウェアがサンプリング周波数とゲインをリアルタイムで調整し、データ転送オーバーヘッドを削減しています。これらのイノベーションがフォトニックセンサー市場の付加価値を高めています。

地域分析

北米は、持続的な防衛調達、半導体ファブ、および高性能センシングに依存した自律走行車の先行実証実験により、2025年の収益の38.28%を占めました。研究大学とベンチャーキャピタルのエコシステムがコンセプトから商業化までのサイクルを短縮し、国内回帰インセンティブがチップおよびバッテリー工場での需要を押し上げています。米国食品医薬品局(FDA)の規制が医療機器の上市スケジュールを長期化させる一方で、参入障壁も高め、フォトニックセンサー市場における既存プレーヤーを保護しています。

アジア太平洋地域は、中国、日本、韓国が人件費を相殺し輸出品質基準を満たすために工場の自動化を進める中、2031年までにCAGR 12.09%で拡大しています。中国の「一帯一路」プロジェクトはパイプラインや鉄道に光ファイバーモニタリングを組み込んでいます。日本の高齢化社会は在宅医療向けにフォトニック診断を採用し、韓国の半導体産業はピコグラム感度を持つ浮遊粒子検出器を導入しています。地方政府はセンサーファブに対する税制優遇措置を提供し、地域サプライチェーンを強化しています。

欧州は技術輸出と厳格な安全・持続可能性規制のバランスを取っています。ドイツのインダストリー4.0プログラムはインテリジェントセンシングを中小企業(ミッテルシュタント)の工場に普及させており、EUグリーンディールが分散型光ファイバーセンシングを活用するスマートグリッドの展開に資金を提供しています。ドイツ、フランス、スウェーデンの自動車OEMは、ユーロNCAP評価を達成するためにマルチセンサー冗長性を採用し、フォトニックセンサー需要を下支えしています。ラテンアメリカとアフリカは依然として黎明期にあるものの、通信・エネルギーインフラの近代化に伴い成長を解放していくでしょう。全体として、地域の多様化がフォトニックセンサー市場を単一地域のショックから保護しています。

競合状況

市場は中程度に分散しており、上位5社の合計シェアは40%未満で、いずれのプレーヤーも8%を超えていません。Banner Engineering、Baumer、Omron、STMicroelectronics、およびHamamatsu Photonicsは、工場オートメーションや医療画像診断などの確立された分野で市場を主導しています。これらの企業は独自の製造技術とアプリケーション専用集積回路に投資しており、顧客がサプライヤーを切り替えるコストが高くなっています。垂直統合により特殊ファイバー、レーザー、およびパッケージングを確保し、競合他社のリードを遅らせる可能性のあるサプライチェーンリスクを軽減しています。

戦略的な動向が技術競争のダイナミクスを示しています。STMicroelectronicsはLiDARおよびデータセンターモジュール向けシリコンフォトニクスの規模拡大に32億米ドルを投資し、電子機器とのコスト差を縮小しています。Coherentは産業オートメーション分野での事業範囲を拡大するためにII-VIのセンシング部門を買収し、レーザーと検出器を一体化させました。Banner EngineeringはMicrosoft Azure IoTを活用して、最小限の設定で予知保全を可能にするクラウド接続型フォトニックキットを出荷しています。テラヘルツスタートアップは、高速全身スキャンポータルなど単一ニッチな革新に特化し、フル生産ラインを構築するよりも技術ライセンスを目指しています。

価格競争圧力は続いていますが、知的財産とアプリケーションのノウハウが利益率を支えています。大手ベンダーは希土類ドーパントに関する長期テイクオアペイ契約を締結しています。新興プレーヤーは統合AI、小型化、カスタムアルゴリズムを通じて差別化を図り、未開拓のバイオメディカルおよびモビリティセグメントを狙っています。フォトニックセンサー市場は規模の経済と専門化の両方を評価しています。

フォトニックセンサー業界のリーダー企業

Banner Engineering Corp

Baumer Holding AG

STMicroelectronics NV

Hamamatsu Photonics KK

Omron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:STMicroelectronicsは、自動車LiDARおよびデータセンターリンク向けに、クロール工場のシリコンフォトニクス能力を29億ユーロ(32億米ドル)規模で拡大すると発表しました。

- 2024年8月:Coherent Corpは、垂直統合型光ファイバーセンサープラットフォームを形成するため、18億米ドルでII-VIのセンシング部門の買収を完了しました。

- 2024年7月:Hamamatsu Photonicsは、連続血糖モニタリング向けにFDAのブレークスルー指定を取得した量子ドットバイオセンサープラットフォームを発表しました。

- 2024年6月:Banner EngineeringはMicrosoft Azure IoTとパートナーシップを締結し、クラウド接続型フォトニックセンサースイートにリアルタイム分析機能を追加しました。

グローバルフォトニックセンサー市場レポートの調査範囲

フォトニックセンサーは光を感知し、電気信号に変換します。フォトニックセンシング技術は、光ファイバーおよび光学部品を通じた光の発光、検出、伝送を統合します。フォトニックセンサーは、LiDAR、LADAR、レーザー誘起蛍光(LIF)、熱量測定、シンチレーション検出、分光法、および生物学的蛍光検出など多くの用途に使用されています。

フォトニックセンサー市場は、製品タイプ別(光ファイバーセンサー、バイオフォトニックセンサー、イメージセンサー、その他の製品タイプ)、エンドユーザー産業別(航空宇宙・防衛、自動車、産業、医療、エネルギー・電力、コンシューマーエレクトロニクス、その他のエンドユーザー産業)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。レポートは上記のすべてのセグメントについて米ドルベースの金額での市場規模を提供しています。

| 光ファイバーセンサー |

| イメージセンサー |

| バイオフォトニックセンサー |

| LiDARセンサー |

| その他の製品タイプ |

| 航空宇宙・防衛 |

| 自動車 |

| 産業オートメーション |

| 医療・ライフサイエンス |

| エネルギー・電力 |

| コンシューマーエレクトロニクス |

| 環境モニタリング |

| その他のエンドユーザー産業 |

| 構造ヘルスモニタリング |

| 温度・圧力センシング |

| 化学・生物学的センシング |

| 位置・変位センシング |

| 安全・セキュリティ |

| イメージングおよびスキャニング |

| その他 |

| ファイバーブラッググレーティング |

| ファブリ・ペロー干渉計測 |

| ラマン散乱およびブリルアン散乱 |

| フォトダイオードおよびCMOS |

| 量子ドットおよびナノフォトニクス |

| テラヘルツフォトニクス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 光ファイバーセンサー | ||

| イメージセンサー | |||

| バイオフォトニックセンサー | |||

| LiDARセンサー | |||

| その他の製品タイプ | |||

| エンドユーザー産業別 | 航空宇宙・防衛 | ||

| 自動車 | |||

| 産業オートメーション | |||

| 医療・ライフサイエンス | |||

| エネルギー・電力 | |||

| コンシューマーエレクトロニクス | |||

| 環境モニタリング | |||

| その他のエンドユーザー産業 | |||

| 用途別 | 構造ヘルスモニタリング | ||

| 温度・圧力センシング | |||

| 化学・生物学的センシング | |||

| 位置・変位センシング | |||

| 安全・セキュリティ | |||

| イメージングおよびスキャニング | |||

| その他 | |||

| 技術別 | ファイバーブラッググレーティング | ||

| ファブリ・ペロー干渉計測 | |||

| ラマン散乱およびブリルアン散乱 | |||

| フォトダイオードおよびCMOS | |||

| 量子ドットおよびナノフォトニクス | |||

| テラヘルツフォトニクス | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートにおいて回答される主要な質問

2031年のフォトニックセンサー市場の予測値は?

市場は2031年までに621億3,000万米ドルに達すると予測されています。

フォトニックセンサーで最も成長が速い地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 12.09%で成長すると予測されています。

現在の収益をリードしている製品カテゴリーはどれですか?

イメージセンサーが2025年の収益の37.55%を占めています。

LiDARセンサーが注目を集めている理由は何ですか?

ソリッドステートLiDARのコストが1,000米ドル未満に低下し、自律走行車やロボティクスでの幅広い利用が可能になりました。

新興市場での採用を抑制している主な要因は何ですか?

高い初期導入コストが、長期的な信頼性メリットにもかかわらず投資を遅延させています。

最終更新日: