グローバルバイオフォトニクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

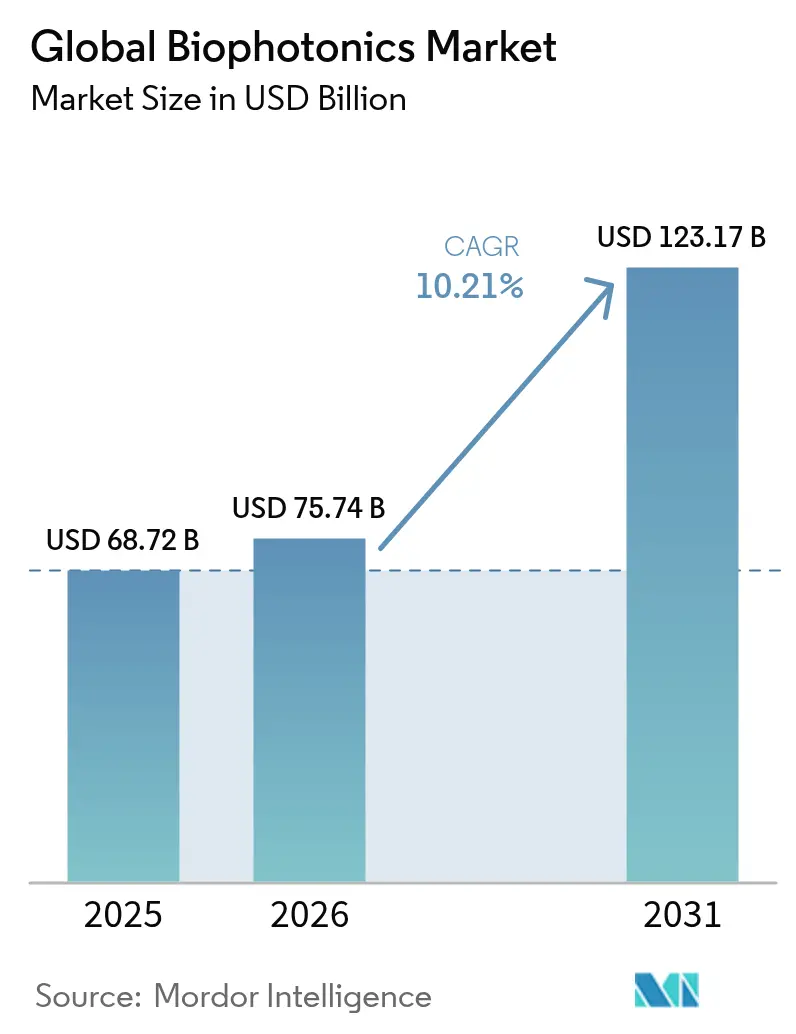

| 市場規模 (2026) | 75.74 十億米ドル |

| 市場規模 (2031) | 123.17 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルバイオフォトニクス市場分析

2026年のバイオフォトニクス市場規模は750億7,400万米ドルと推定され、2025年の687億2,000万米ドルから成長し、2031年には1,231億7,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR10.21%で成長する。人工知能と光学技術の融合が強力な成長を牽引しており、AIを活用したスペクトロスコピーは非侵襲的血糖モニタリングにおいて98.8%の精度を実現している。ナノテクノロジーと光音響トモグラフィーの組み合わせはリアルタイムの脳卒中評価を可能にし、従来のイメージングから精密治療ガイダンスへの転換を示している。アジア太平洋地域は最も急速な拡大を記録しており、中国の2024年バイオ製造への41億7,000万米ドルの投資と日本の光学チップへの3億700万米ドルのプログラムが地域的な勢いを構築している。レーザーは精密外科手術への採用により主要製品の地位を占め、イメージングシステムは2030年まで他の製品群を上回る成長を示す。病院が引き続き需要の中核を担う一方、政府がR&D推進を優先する中で学術機関も急速に動いている。

主要レポートのポイント

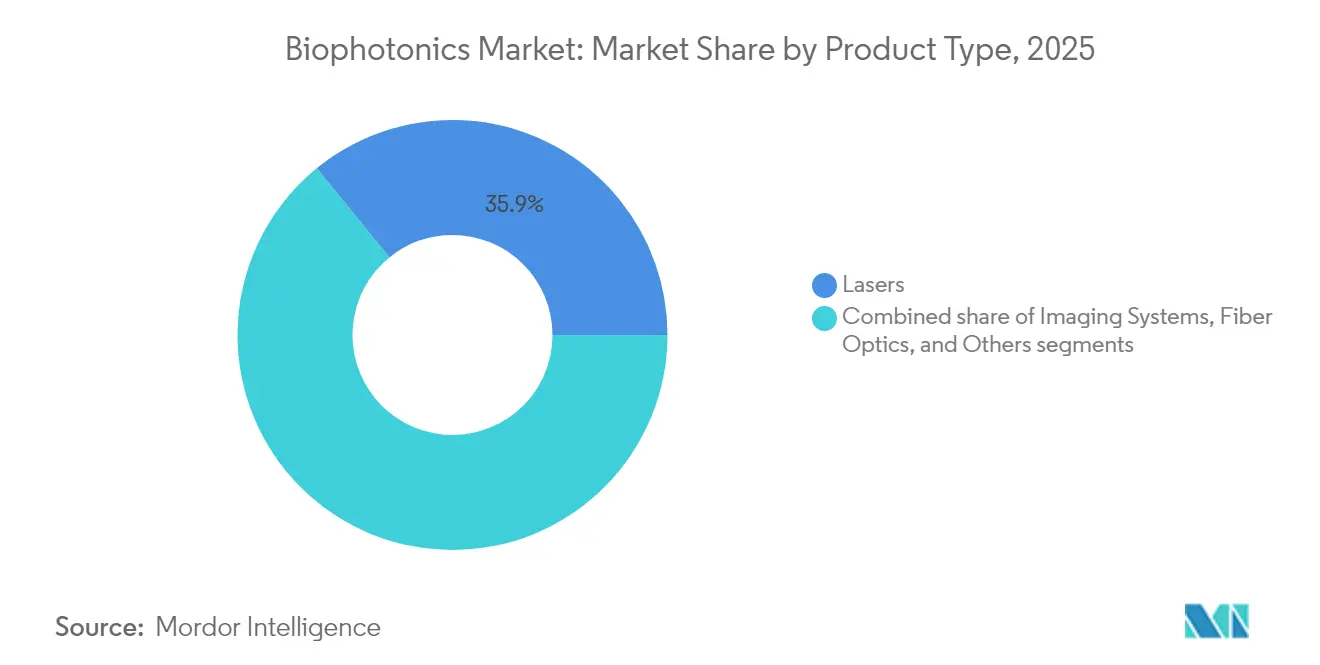

- 製品タイプ別では、レーザーが2025年のバイオフォトニクス市場シェアの35.88%を占めてトップとなり、イメージングシステムは2031年までCAGR11.23%を記録する見込みである。

- 技術別では、インビトロプラットフォームが2025年のバイオフォトニクス市場規模の60.92%を占め、インビボシステムは2031年までCAGR10.62%で成長すると予測される。

- 用途別では、医療診断が2025年のバイオフォトニクス市場規模の55.21%のシェアを維持し、バイオセンサーは2031年までCAGR11.69%を達成する軌道にある。

- 使用用途別では、病院・クリニックが2025年に51.74%のシェアを占め、学術・研究機関は2031年までCAGR11.78%で拡大する見込みである。

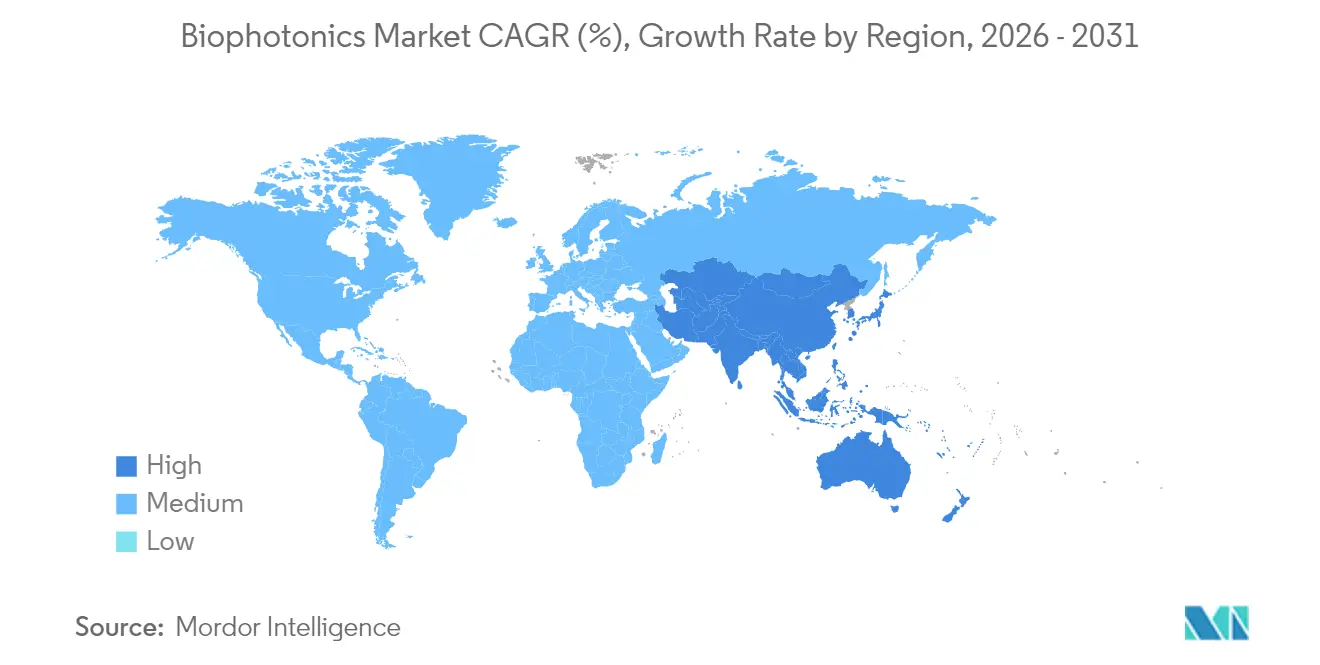

- 地域別では、北米が2025年のバイオフォトニクス市場シェアの37.10%を占めてトップとなり、アジア太平洋地域は2031年までCAGR10.96%で最も急速な成長を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオフォトニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 診断におけるバイオフォトニクスの利用拡大 | +2.1% | アジア太平洋地域の採用が牽引するグローバル | 中期(2~4年) |

| 迅速なPoCテスト向けAI対応スペクトロスコピー | +1.9% | アジア太平洋地域で加速するグローバル | 短期(2年以内) |

| 高齢者人口の増加 | +1.8% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| バイオフォトニクスにおけるナノテクノロジーの台頭 | +1.5% | 北米・EU研究拠点 | 中期(2~4年) |

| 光音響トモグラフィー(PAT)の進歩 | +1.2% | 先進市場での臨床検証が進むグローバル | 短期(2年以内) |

| バイオフォトニクスセンサーへの精密農業需要 | +0.8% | 新興市場に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断におけるバイオフォトニクスの利用拡大

機械学習で改善された表面増強ラマン分光法は、耳垢サンプルを用いた頭頸部がん検出において87%のバランス精度[1]Ben Cox、「マルチビームファブリー・ペロースキャナーによる高速臨床光音響トモグラフィーの実現」、Nature Biomedical Engineering、nature.comを達成している。光音響トモグラフィーは脳卒中治療中のリアルタイム血管モニタリングを提供する。440~1,300nmの範囲で1nm分解能を実現するスマートフォン分光計がフィールド診断を開拓している。FDAは近赤外線血腫検出器に対してクラスII特別管理を設定し、光学的アプローチを検証した。6Gネットワークとの統合により、即時の臨床判断のための超低遅延伝送が可能となる。

高齢者人口の増加

65歳以上の高齢者は若年層と比べて3~4倍の診断処置を必要とし、長期的な需要を高めている。近赤外線分光法は5億3,700万件の糖尿病症例に対応する継続的血糖モニタリング[2]Na Kyung Lee、「デジタルヘルスケア産業の現状とトレンド」、Healthcare Informatics Research、e-hir.orgを可能にする。自家蛍光イメージングは口腔がん手術において97%の腫瘍陰性マージンを確保する。光生体調節はアルツハイマー病の管理を支援する。高齢化トレンドは精密医療と連動し、バイオフォトニクスプラットフォームの採用を持続させる。

バイオフォトニクスにおけるナノテクノロジーの台頭

残光ナノ粒子はイメージングと標的治療を同時に実現する。量子ドットは散乱を低減することで近赤外線イメージングを改善する。メタサーフェスバイオセンサーはウイルス検出感度を高める。酵素応答性ナノ医薬品は近赤外線IIの光音響イメージングを活性化し、カスケード増強放射線療法を実現する。AIと組み合わせた原子間力顕微鏡はナノスケール分解能で口腔がんを検出する。

光音響トモグラフィー(PAT)の進歩

全光学式3D PATスキャナーは数秒以内に詳細な血管画像を生成する。均質な頭蓋骨モデリングにより経頭蓋イメージングが向上する。低コストのマルチチャンネル収集により46.10dBの信号対雑音比が達成される。時間符号化によりPATと蛍光データが統合される。暗黙的ニューラル表現は動的再構成におけるスパースビューの制限に対処する。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認知度と熟練人材の不足 | -1.4% | 新興市場で深刻なグローバル | 中期(2~4年) |

| バイオフォトニクスシステムの高コスト | -1.1% | 価格感応度の高い市場、発展途上地域 | 短期(2年以内) |

| 厳格な償還制度 | -0.9% | 北米・欧州 | 長期(4年以上) |

| レーザーダイオード向けレアアース供給リスク | -0.7% | グローバル製造、アジア太平洋生産 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認知度と熟練人材の不足

スタッフが光学、生物学、データサイエンスのスキルを統合する必要があるため、学際的な専門知識のギャップが採用を遅らせている。光学診断に不慣れな臨床医は新しいツールの導入をためらう。大学は的を絞ったカリキュラムの提供に苦労しており、即戦力となる人材が限られている。規制対応が複雑さを増している。セントラルフロリダ大学の専用研究室は初期の機関的対応を反映している。

バイオフォトニクスシステムの高コスト

臨床用光音響装置は50万米ドルを超えることが多く、購入は資金力のある施設に限られる。レアアースの供給リスクがレーザー価格を押し上げる。メディケアの償還制限が病院の予算を圧迫する。専門的なメンテナンスがライフタイム所有コストを高める。ポータブル分光計は低価格を見込めるが、臨床グレードの精度に欠ける。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:イメージングシステムがイノベーションを牽引

レーザーは2025年のバイオフォトニクス市場シェアの35.88%を占め、精密な光線力学療法および外科手術における役割を反映している。イメージングシステムは製品の中で最も高いCAGR11.23%を記録すると予測されており、外科医が手術中のリアルタイム組織特性評価を求めているためである。ファイバーオプティクスは小型化トレンドの恩恵を受け、ウェアラブルバイオセンサーを支えている。ハイブリッド量子センシングは単一分子検出を改善する。Carl Zeissはフォトニクス事業部門を設立することで能力を統合した。メーカーはコスト削減と増大する需要への対応のため自動化ラインに投資している。コンポーネントの標準化が進み、デバイス認証が加速する。光学企業とAIスタートアップの共同R&Dがプラットフォームの融合を加速させる。環境モニタリング機器はコアイメージングモジュールを再利用し、農業および水質安全分野での対応可能な需要を拡大している。

市場参加者はビーム品質とパルス安定性を改善し、新興の光免疫療法プロトコルを支援している。コンポーネントベンダーは高出力ダイオードレーザー向けにガリウムヒ素ウェーハの生産能力を拡大している。イメージングシステムサプライヤーはクラウドベースの分析を統合し、解釈時間を短縮している。これらの複合効果が製品リーダーシップを維持しながら、バイオフォトニクス市場全体を支えている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:インビボ用途が加速

インビトロプラットフォームは確立された実験室ワークフローにより、2025年のバイオフォトニクス市場規模の60.92%を維持した。インビボシステムは、臨床医が検体摘出なしにリアルタイム組織評価を提供する低侵襲外科ガイダンスシステムを好むことから、CAGR10.62%で成長すると予測される。光音響トモグラフィーは現在、無傷の頭蓋骨を通じて脳血管を可視化する。光学ガイダンスは単回挿入脳生検において100%の診断成功率を達成する。規制当局はリアルタイムデバイスの合理化された承認経路を示し、商業化を支援している。ウェアラブルモニターはIoTネットワークに接続し、継続的なデータフィードを提供する。エネルギー効率の高い光源がデバイスの動作時間を延長する。病院はインビボの出力を電子健康記録に統合し、縦断的ケアを強化する。スタートアップはコンパクトなコンソールで外来手術センターを標的にしている。新興の経皮プローブは代謝追跡を可能にし、バイオフォトニクス市場の拡大見通しを強化している。

用途別:バイオセンサーが診断を変革

分析センシングは2025年に29.96%のシェアを占め、分光化学分析によって支えられた。バイオセンサーはAIが単一細胞検出を改善することでCAGR11.69%で成長する。表面増強ラマン分光法は10pg/mLまでの薬物濃度を特定する。光干渉断層撮影は皮膚科学および心臓病学に展開されている。光療法はアルツハイマー病ケアにおいて認知を得ている。顕微鏡法は生細胞イメージングにおいて回折限界を超える。短波赤外線透過イメージングが外科医を支援する。新しいポリマー基板がセンサーコストを低減し、ポイントオブケアの展開を促進する。農業用バイオセンサーは土壌硝酸塩を監視し、バイオフォトニクス市場における非医療分野の可能性を示している。

使用用途別:医療診断が優位性を維持

医療診断は2025年のバイオフォトニクス市場規模の55.21%を占め、CAGR10.41%で成長する。AIを活用した研究データプラットフォームは個別化医療のための臨床データセットを統合する。光線力学療法は全身への影響を抑えながら標的がん管理を提供する。ポータブル分光計は遠隔地での疾患スクリーニングを支援する。食品品質検査は空間オフセットラマン法を使用し、99%の精度でハチミツの不正を検出する。業界固有のソフトウェアが分析時間を短縮し、より広い普及を支援する。病院は初期コストを相殺するためにリースモデルを採用している。遠隔医療プログラムはハンドヘルドデバイスを展開し、バイオフォトニクス市場のグローバル需要を強化している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術機関がイノベーションを牽引

病院・クリニックは構造化された調達と証拠ニーズに支えられ、2025年に51.74%のシェアで優位を占めた。学術・研究機関は国家資金がフォトニクスを標的とする中でCAGR11.78%で拡大する。バイオファーマ企業はAI媒介の創薬に25億米ドルを投入している。食品研究室はより厳格な安全規制の中で光学検査を拡大している。環境機関は水質評価のためにファイバーオプティクスプローブを追加している。セントラルフロリダ大学はファイバーオプティクス硬膜外留置の改善のための専用研究室を立ち上げた。共同ハブはレーザー設計者と神経科学者を結びつけ、トランスレーショナルリサーチを加速させる。ベンチャーキャピタルはオープンソースアルゴリズムを活用するキャンパス発スタートアップに流入している。学術的発見はバイオフォトニクス市場全体の製品パイプラインに供給し続けている。

地域分析

北米は2025年のバイオフォトニクス市場シェアの37.10%を占め、成熟した医療システムと、放射線最適化システムをクラスIIに分類することで迅速な承認を可能にするFDA制度に支えられている。Thermo Fisherは国内拡大のために20億米ドルを割り当て、分析機器の供給を強化した。メディケアの償還ギャップが一部の診断展開を制限している。専門センターは光学的子宮頸部スクリーニングの適用範囲を獲得し、需要を維持している。研究助成金がAIとフォトニクスの融合を支え、地域のレアアース政策はレーザーダイオードの調達確保を目指している。スタートアップがハンドヘルドイメージングを商業化する中で競争が激化し、バイオフォトニクス市場に深みを加えている。

欧州は1,246億ユーロのフォトニクスエコシステムに牽引され、安定したCAGR9.87%を記録している。Carl ZeissはDORCを吸収し、収益の15%をR&Dに再投資することで眼科ポートフォリオを強化している。医療機器規制が基準を調和させる一方、中小企業のコンプライアンスコストを引き上げている。ホライズン・ヨーロッパの資金は精密農業を優先し、光学センサーの普及を促進している。国境を越えた学術コンソーシアムが技術検証を強化し、地域の持続可能性目標と整合している。ドレスデンの半導体研究室が産業用顕微鏡ソリューションを加速させ、市場の深みを拡大している。

アジア太平洋地域はCAGR10.96%で最も急速に成長する地域である。中国は2024年にバイオ製造に41億7,000万米ドルを投入してリードしている。上海交通大学のパイロット光子チップラインがAIおよび量子応用を強化している。日本の3億700万米ドルの光学チッププログラムは半導体リーダーシップを目指している。インドはインフラのギャップにもかかわらず量子フォトニクスに投資している。地域企業は価格感応度の高い医療提供者を満足させるために低コストのレーザー光源を重視している。政府のインセンティブが診断光学の輸入税を引き下げ、遠隔医療の取り組みがモバイル分光計を医療過疎地域に普及させている。東南アジア全域での急速なクリニック建設が需要を加速させ、バイオフォトニクス市場の拡大を支えている。

規制環境

診断および治療用に使用されるバイオフォトニクスシステムは医療機器として規制されており、臨床性能に関する証拠、リスクマネジメント、発光機器の電気的安全性に重点を置いた要件が求められる。米国では、FDAが特定の光学機器カテゴリーに対して厳格な姿勢を維持しており、2026年3月時点で診断用内視鏡光源システム(製品コードOAY)をクラスIIIのままとしている。これにより、再分類の議論に先立ち、強固な臨床的エビデンスと明確に定義された特別管理措置の必要性が改めて示されている。

欧州では、規則(EU)2017/745(MDR)が引き続き市場アクセスの枠組みを形成しており、適合性評価を整合規格および技術文書に結び付けている。欧州委員会は2026年6月に実施決定(EU)2026/1231を公表し、MDRを支持する整合規格を更新した。これにはEN 60601-1:2006/A13:2024などの医用電気機器規格が含まれる。規格活動は製品設計と検証にも影響を及ぼしており、BS EN IEC 60601-2-57:2026は、診断および治療用途で使用される非レーザー光源機器(200 nmから3000 nm)に関する特定の安全性および基本性能要件を追加している。

バリューチェーン分析

バイオフォトニクスのバリューチェーンは、レーザーダイオード、検出器、フィルター、ファイバー、精密光学部品、半導体ベースのフォトニック素子といった上流の材料・部品から始まる。これらはイメージングシステム、分光プラットフォーム、OCT、顕微鏡、光療法システムに統合される。中流のプレーヤーは光電子工学を組み込みソフトウェアや、増加傾向にあるAI対応の解析機能と組み合わせ、医療機器要件を満たすために前臨床・臨床試験を通じて性能を検証した後、病院・クリニックへの直接販売、検査機関向けチャネルパートナー、学術・研究機関向けのシステムインテグレーターを通じて流通させる。

下流での導入は、ハードウェアの提供だけでなく、ワークフローの完成度とサービス範囲に依存する。これにより、パートナーシップとポートフォリオ統合が一段と進んでおり、その一例として、Brukerが2024年5月にNanoString Technologiesを買収し、空間バイオロジーおよび単一分子蛍光イメージング機能を自社の機器ポートフォリオに追加したことが挙げられる。また、Carl Zeiss Meditecが2024年11月にSingapore Eye Research Instituteと提携し、OCTと眼科イメージングの進展を図った例もある。特殊なフォトニクス部品、特定のレーザーシステムで使用される希土類関連の素材を含めた供給の継続性とコストは依然として敏感であるため、複数調達、地域的な製造クラスター、サプライヤーとの緊密な関係構築が、高価値の光音響・イメージングプラットフォームの実行において中心的な要素となっている。

競合ランドスケープ

市場の統合は中程度である。Thermo Fisherは買収のために500億米ドルを誓約し、分析能力を深めるためにSolventumに既に41億米ドルを費やしている。Carl Zeissは専用フォトニクス部門を設立し、眼科統合を強化するためにDORCの買収を完了した。Becton Dickinsonはバイオサイエンスと診断部門を分離し、Edwards Lifesciences Critical Careを42億米ドルで買収した。精密農業における空白領域の成長は、フォトニクスセンサーが臨床セグメントよりも速く拡大している。

量子センシングとメタサーフェスにおける特許活動は、基本的な光学制御への転換を示している。垂直統合はレーザーダイオードの供給を確保し、レアアースの変動に対抗する。スマートフォングレードの分光計が実験室同等の性能を達成し、製造設備なしに新規参入者が参入できるようにしている。

光学大手とクラウドAIプロバイダーのパートナーシップがアルゴリズムの展開を加速させる。競争の構図はハードウェアとソフトウェアの統合エコシステムを中心に展開し、バイオフォトニクス市場全体の戦略的深みを強化している。

グローバルバイオフォトニクス産業リーダー

Carl Zeiss AG

Danaher Corporation

Hamamatsu Photonics KK

Olympus Corporation

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、バイオフォトニクスハードウェア、AI解析、ワークフロー統合が結果までの時間を短縮し、ポイントオブケアおよび術中意思決定のための高度なイメージングを支える用途に集中している。2026年に行われた取り組みはこの方向性を裏付けている。ZEISSは2026年4月にEDGE Biotechnologiesと提携し、バイオ医薬品の研究開発向けにAI加速の定量画像解析アッセイを統合した。また、浜松ホトニクスは2026年5月にデジタルパソロジーのワークフロー協業を拡大し、学術医療機関において複数のホールスライドイメージングシステムを導入した。これらの動きは、単独機器ではなく、検体前処理、イメージング、解析を検証済みのワークフロー内で組み合わせるエンドツーエンドソリューションの空白領域を示している。

治療および腫瘍学関連のバイオフォトニクスにおいても、光学ベースプラットフォームの対象範囲を拡大できる正式な開発経路が見られる。Immunophotonicsは2026年6月に中国特許を取得し、固形腫瘍に対するチェックポイント阻害薬併用でのIP-001プラットフォームの使用をカバーした。一方、Guided Therapeuticsは2026年6月に米国FDAへLuViva Advanced Cervical ScanのPMA臨床報告書を提出した。並行して、ポイントオブケア検査向けの小型センサーやラマン対応の手術ガイダンスも商業化の目標として残っており、そのスケール化は臨床エビデンスの蓄積、償還適合性、資本価格が50万米ドルを超える場合もある高度な臨床光音響プラットフォームの部品コスト管理に依存している。

最近の業界動向

- 2026年5月:Carl Zeiss AGはEDGE Biotechnologiesと提携し、バイオ医薬品の研究開発ワークフロー向けにAI加速のエンドツーエンド定量画像解析アッセイを統合した。この協業により、イメージングハードウェアと解析ソフトウェアの連携が強化され、探索研究から橋渡し研究のパイプラインにわたる複雑なアッセイ結果の標準化とスケール化を各研究室が進めやすくなる。

- 2026年5月:浜松ホトニクス株式会社は、USCのKeck School of Medicineとデジタルパソロジーのワークフロー協業を開始し、複数のNanoZoomerシステムの導入を含めた。この協業により、臨床・学術現場におけるホールスライドイメージングの導入が強化され、統合的なスキャン、データ処理、パソロジーワークフローの近代化に対する需要が拡大する。

- 2024年10月:Carl Zeissはドレスデン・イノベーション・ハブに半導体アプリケーション研究室を開設し、顕微鏡ワークフローの自動化を進めた。この施設は、応用開発と実証能力を追加し、より高スループットな顕微鏡観察および検査的な自動化アプローチを支え、ライフサイエンス分野のイメージングワークフローへの転用を可能にする。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、バイオフォトニクス市場は、研究、医療診断、治療を目的として生体物質と相互作用するよう設計された光学ベースのツールおよびシステム、並びにこれらのシステムに使用される補助的なハードウェアおよび消耗品を対象とする。

対象外の範囲:主に通信または産業検査用に構築され、生体との相互作用を意図しない光学製品は除外する。

セグメンテーション概要

- 製品タイプ別

- イメージングシステム

- レーザー

- ファイバーオプティクス

- その他

- 技術別

- インビトロ

- インビボ

- 用途別

- 表面イメージング

- 内部イメージング

- 透過イメージング

- 顕微鏡法

- バイオセンサー

- 分析センシング

- スペクトロモレキュラー

- 光療法

- 光干渉断層撮影

- 使用用途別

- 検査・コンポーネント

- 医療治療

- 医療診断

- 非医療用途

- エンドユーザー別

- 病院・クリニック

- 学術・研究機関

- バイオテクノロジー・製薬企業

- 食品品質研究室

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算出、および検証

文献調査

文献調査は、規模を算出する前に、バイオフォトニクス需要の発生源と資金の流れについて明確な全体像を構築することから始める。米国FDAの機器データベース、米国国立衛生研究所(NIH)の助成金データ、世界保健機関(WHO)の健康指標、OECDの医療統計といった公的資料を用いて、診断分野と治療分野における導入ペースを把握する。

供給とイノベーションの側面では、USPTOおよびWIPOの特許データベース、査読済みの光学・生物医学系学術誌、必要に応じて貿易・生産指標に関する各国統計ポータルを参照する。企業の開示資料、年次報告書、投資家向け資料は、製品構成や地域別の展開状況を把握するために用いる。企業財務情報や特許インテリジェンスの有料サブスクリプションは、開示情報の標準化や技術ファミリーの追跡のために選択的に使用する。この文献調査リストは網羅的なものではなく、データ点の収集、相互確認、明確化のために他にも多数の公的資料を利用した。

一次インタビューおよび調査

一次調査は、文献資料だけでは十分に説明できないモデルの前提、特に一般的なシステム価格、消耗品のアタッチレート、更新サイクル、そして臨床分野と研究分野の間で需要がどのように変化しているかを検証するために用いる。メーカー、販売代理店、病院・検査機関の調達部門、研究利用者に至るまで、APAC、EMEA、南北アメリカ地域にわたる均衡の取れた回答者層と対話し、地域別の導入パターンおよび通貨タイミングを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):18% | APAC:45% |

| ミッドティア:48% | 部門/事業リーダー:26% | EMEA:31% |

| 中小規模企業:22% | マネージャー:56% | 南北アメリカ:24% |

市場規模の算出および予測

市場規模の算出は、トップダウンおよびボトムアップの両アプローチを用いて構築され、対象となる臨床・研究需要のプールから主要な合計値を再構築し、サプライヤー側の実態と照合する。実際には、ヘルスケアおよびライフサイエンス活動の指標から出発し、光学ベースのイメージング、センシング、治療ツールを一般的に利用する部分に絞り込む。

合計値の形成に役立つ入力データには、光学的手法が用いられる診断手順の件数、イメージングおよびフォトニクス対応ワークフローに関連する研究支出、主要機器クラスの設置台数の増加、システムカテゴリー別の平均販売価格、および設置システム当たりの消耗品使用量が含まれる。これは、繰り返し発生する支出が重要な意味を持つためである。特定の国やニッチなモダリティでデータが乏しい場合は、類似市場のアナログおよび比率に基づく前提を用いてギャップを処理し、その後の聞き取りで再検証する。予測は、慢性疾患の負荷、病院の資本予算、研究資金の方向性、新規光学機器に対する規制承認の勢いといった、少数の需要要因に基づくシナリオ分析を用いて策定する。結果は、インタビューから得たサンプルのASP×数量計算によって整合性を確認する。

データ検証および更新サイクル

結果は、資金動向、規制動向、公開開示情報に報告される機器導入のペースといった独立した指標とモデル結果を比較することにより検証される。数値がパターンから外れているように見える場合は、前提レベルに遡って再確認し、その差異が明確な市場イベントによって説明できない場合には追加のヒアリングを行う。

最終決定の前に、モデルとナラティブは複数段階の内部レビューを経て、地域や年度を通じて同じロジックが適用されているかを確認する。データセットは年次サイクルで更新され、政策変更、大きな償還制度の変化、大規模な技術発表などの重要な出来事が発生した場合には、その都度中間更新を行う。納品直前には、最新の更新内容がクライアントに提供される最終版に反映されているかを確認するため、改めて見直しを行う。

モルドール・インテリジェンスによるバイオフォトニクス市場の推定値と他社の公表値との比較

バイオフォトニクスの市場規模が発行元によって異なるのは通常のことであり、その理由は、対象とする範囲が常に同じではなく、基準年や価格算出のロジックが異なる場合があるためである。この差異は通常、バイオフォトニクスとして扱われる範囲、ハードウェアと消耗品の集計方法、数値が臨床需要、研究需要、またはその両方の組み合わせのいずれに整合しているかによって生じる。

機器導入状況の追跡、消耗品アタッチレート前提の確認、通貨タイミング入力の更新を通じて、モルドール・インテリジェンスは2026年の数値を、生体物質と意図的に相互作用するバイオフォトニクスシステムに整合させており、ライフサイエンスのワークフローに一切関与しない隣接する光学カテゴリーとは区別している。一部の推定値は、異なる基準年や光学技術のより広範な解釈を用いているように見受けられ、これは一般的なフォトニクス部品やより広範な研究機器といった隣接分野を取り込み、合計値を押し上げたり変化させたりする傾向がある。また、ASPの推移が、製品構成の変化や更新サイクルと整合させずに一律の上乗せとして適用される場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| モルドール・インテリジェンス | 75.74億米ドル(2026年) | |

| 産業調査機関A | 62.60億米ドル(2024年) | より早い基準年を用いており、範囲の除外事項を明確に示していないため、バイオフォトニクスとして何が計上されるか、またモデル内でハードウェアと消耗品がどれほど速く積み上げられるかが変わる可能性がある。 |

| グローバルコンサルティング企業B | 67.81億米ドル(2023年) | 系列を2023年に基準づけ、光学技術を広く捉えた見方を示しているため、隣接する光学研究分野が含まれるかどうか、また価格や構成の変化が時間の経過とともにどのように適用されるかによって、合計値が異なる可能性がある。 |

これら3つの数値を合わせて見ると、主な要点は、年の選定とカテゴリーの境界設定によって、成長率を適用する前の段階でも合計値が数十億単位で変動し得るということである。当社のアプローチは、実際の需要指標に対して追跡可能であることを重視しており、読者はどの臨床・研究活動がその数値を動かしているのか、また推定値を変えるためにどの前提を変更する必要があるのかを把握できるようになっている。

レポートで回答される主要な質問

人工知能はバイオフォトニクス診断をどのように変革しているか?

AIを活用したスペクトロスコピーおよびイメージングワークフローが分析時間を短縮し精度を向上させており、非侵襲的血糖検査においてすでに98.8%の精度を達成している。

インビボイメージングの可能性を拡大している新興技術は何か?

ナノ材料と組み合わせた光音響トモグラフィーは現在、無傷の頭蓋骨を通じて脳血管を可視化し、臨床環境でのリアルタイム脳卒中モニタリングを提供している。

バイオフォトニクスの次世代応用においてバイオセンサーが重要になっている理由は何か?

機械学習と組み合わせた表面増強ラマン技術は単一細胞バイオマーカー検出を可能にし、個別化医療と迅速な薬物モニタリングを推進している。

バイオフォトニクス機器の価格に影響を与える可能性のあるサプライチェーンリスクは何か?

高出力レーザーダイオードのレアアース元素への依存は、システムコストを引き上げる材料不足にメーカーをさらす可能性がある。

医療機関はバイオフォトニクスにおけるスキルギャップにどのように対処しているか?

病院は大学と連携して学際的なトレーニング研究室を設立しており、セントラルフロリダ大学の専用バイオフォトニクス施設のように、光学、生物学、データサイエンスの専門知識を融合させている。

バイオフォトニクスセンサーの有望な展開先として台頭している非医療分野はどこか?

精密農業は作物の健康状態と土壌栄養素を追跡するために光学プローブをますます活用しており、持続可能な農業ソリューションへの需要を示している。

最終更新日: