慢性リンパ性白血病市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

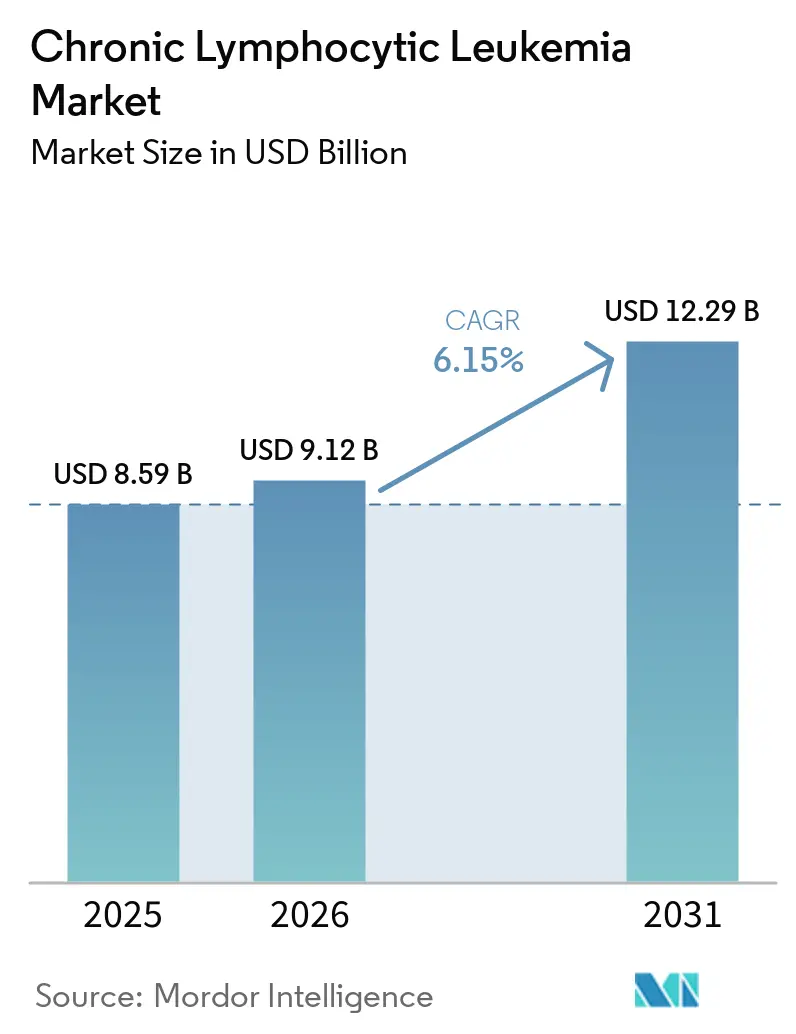

| 市場規模 (2026) | 9.12 十億米ドル |

| 市場規模 (2031) | 12.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慢性リンパ性白血病市場分析

慢性リンパ性白血病市場規模は、2025年の85億9,000万USDから2026年には90億1,200万USDに増加し、2031年までに122億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.15%で成長します。

化学療法を使用しないレジメンへの選好の高まり、ゲノム検査の拡大、および経口標的療法に対する支払者の受け入れ拡大が、臨床実践に大きな変化をもたらしています。規制当局は併用療法の承認を迅速化しており、2026年2月のアカラブルチニブとベネトクラクスの併用承認がその好例であり、かつては10年を要した開発タイムラインを大幅に短縮しています。高所得市場では、保険会社がかつて化学療法の失敗を義務付けていたステップ療法の要件を撤廃しましたが、年間治療費が180,000 USDに近づいており、中所得地域での普及を引き続き制限しています。既製の同種CAR-T製品の導入により製造上の課題への対応が期待される一方、AI対応の微小残存病変検査は早期治療中止を促進し、薬剤曝露を最小化しています。

レポートの主要なポイント

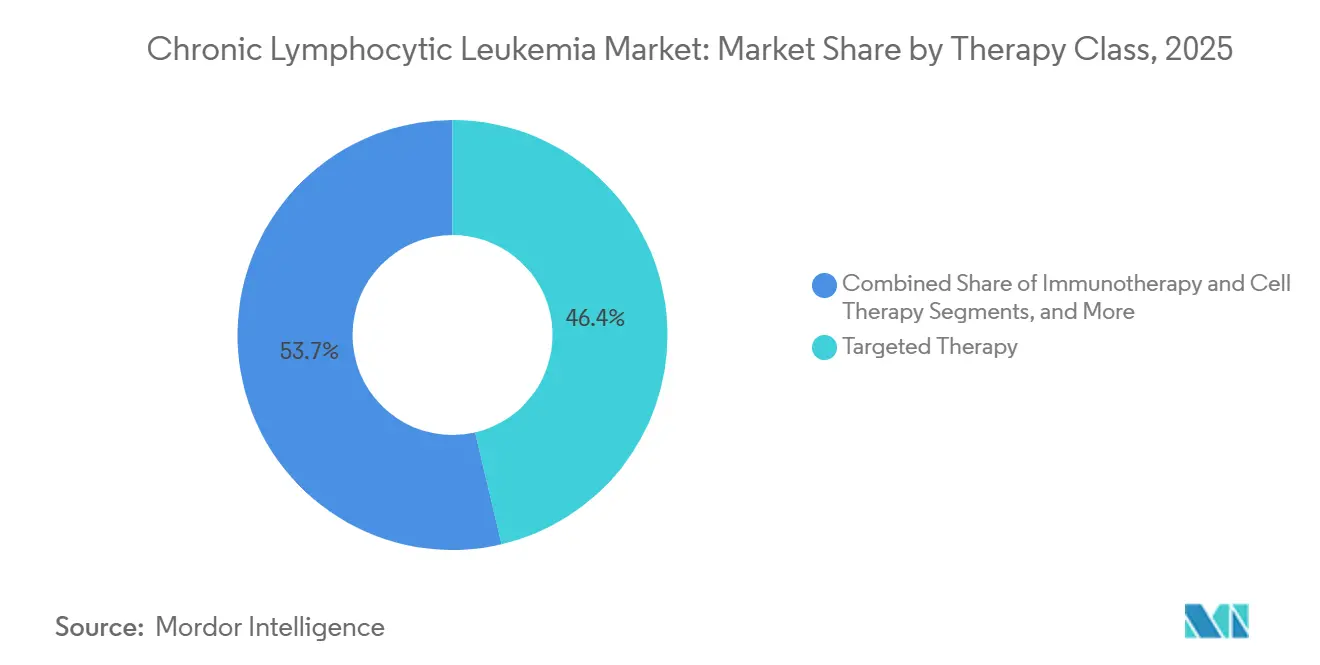

- 治療クラス別では、標的薬剤が2025年に46.35%の収益シェアを占め、免疫療法および細胞療法は2031年にかけてCAGR 8.10%で成長し、全モダリティの中で最も高い成長率となる見込みです。

- 診断技術別では、フローサイトメトリーが2025年に44.23%の収益シェアを占め、分子遺伝子検査(次世代シーケンシング、PCRパネル)は2031年にかけてCAGR 7.60%で成長し、全モダリティの中で最も高い成長率となる見込みです。

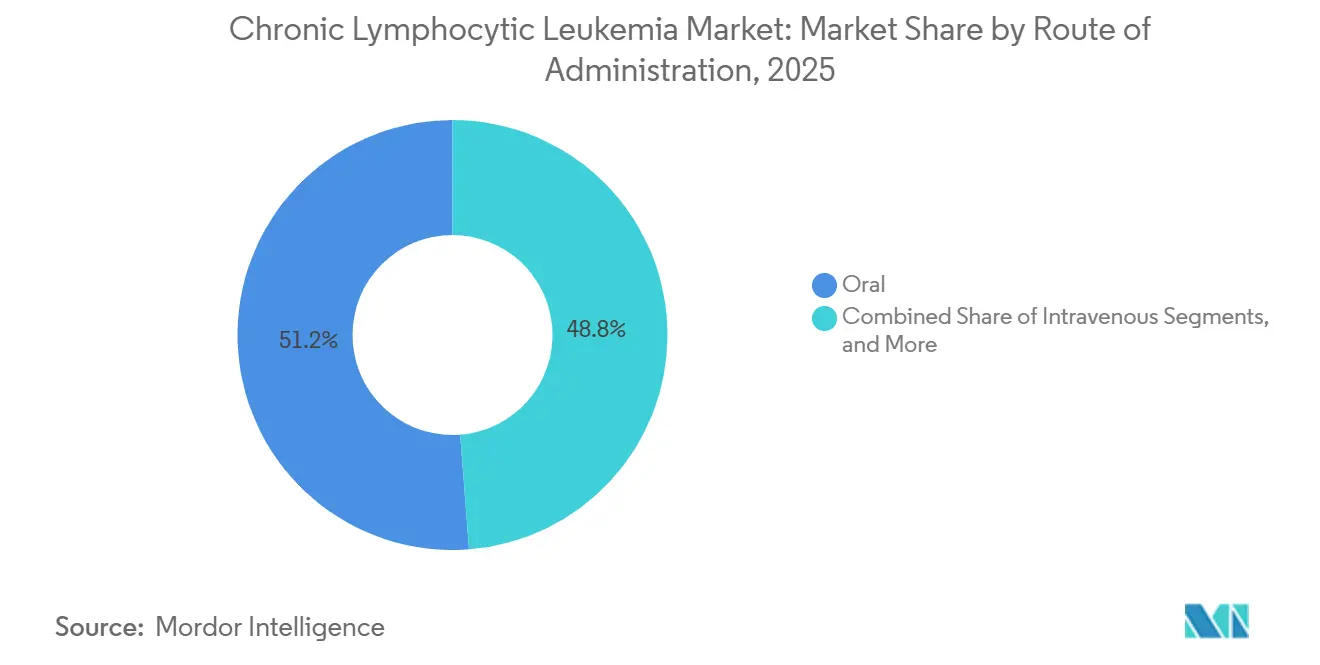

- 投与経路別では、経口製剤が2025年の売上の51.23%を占め、患者の利便性と支払者のインセンティブの変化を背景にCAGR 7.45%で拡大する見込みです。

- 治療ライン別では、一次治療が2025年の収益の52.45%を占め、非共有結合型BTK阻害剤が耐性変異に対応することで、再発・難治性領域がCAGR 6.95%で成長する見込みです。

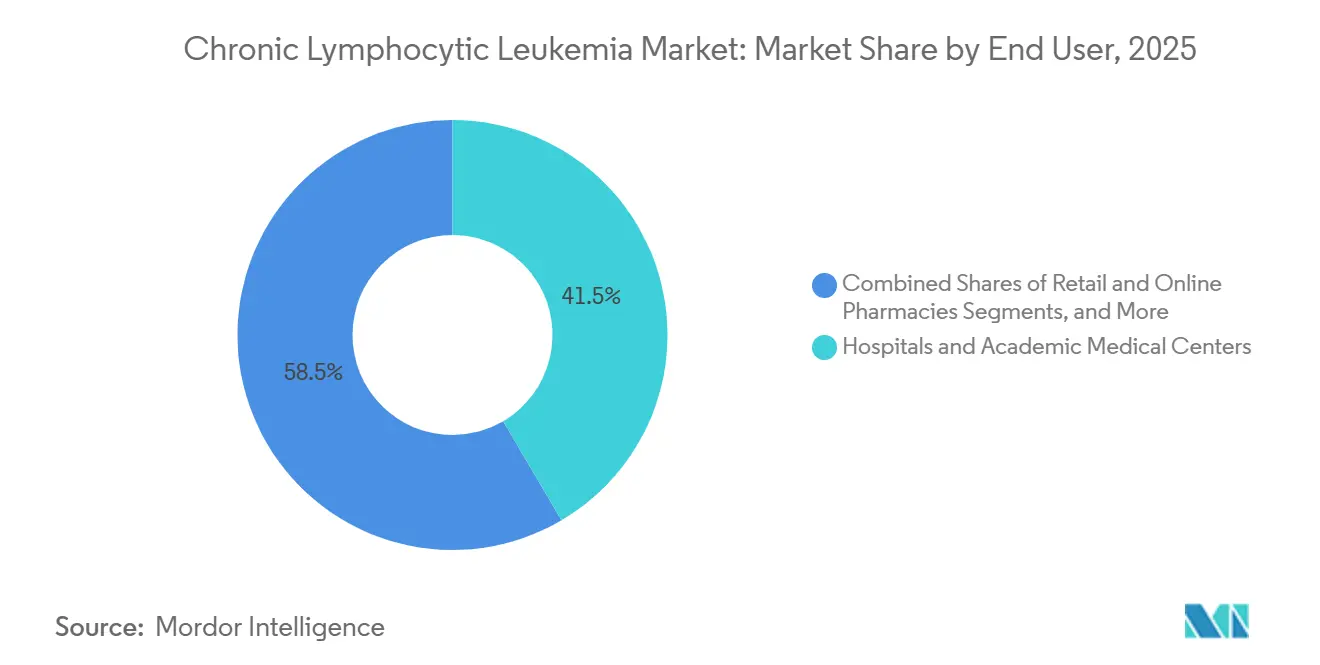

- エンドユーザー別では、病院および学術センターが2025年に41.54%の市場シェアをリードしましたが、在宅調剤経口薬の優位性の高まりにより、小売・オンライン薬局がCAGR 8.80%で拡大する見込みです。

- 地域別では、北米が2025年の収益の39.67%を占め、中国でのザヌブルチニブの急速な普及を背景にアジア太平洋地域が2031年にかけてCAGR 8.50%で全地域を上回る成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の慢性リンパ性白血病市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標的BTK・BCL-2阻害剤の急速な普及 | +1.8% | 北米・EUが採用をリードするグローバル市場 | 短期(2年以内) |

| 高齢化人口におけるCLL有病率の上昇 | +1.2% | 北米、欧州、日本;中国でも拡大中 | 長期(4年以上) |

| 次世代経口レジメンに対する償還範囲の拡大 | +1.0% | 北米・EUが中核、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| コンパニオン診断および精密医療の拡大 | +0.9% | 次世代シーケンシングインフラを持つ市場に集中したグローバル市場 | 中期(2〜4年) |

| 既製の同種CAR-Tプラットフォームの台頭 | +0.7% | 北米、EU;アジア太平洋地域では臨床試験段階 | 長期(4年以上) |

| AI対応の微小残存病変(MRD)モニタリングツール | +0.6% | 北米、EU、オーストラリア;中国都市部でパイロットプログラム実施中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BTKおよびBCL-2阻害剤が化学免疫療法を凌駕

BTKおよびBCL-2阻害剤は、5年間の無増悪生存率の優位性、簡便な経口投与、および毒性の低減により、従来の化学免疫療法に取って代わり、優先的な一次治療として確立されています。アカラブルチニブとベネトクラクスの併用は、治療未経験患者において88%の5年無増悪率を示し、オビヌツズマブとクロラムブシルのレジメンを大幅に上回りました。共有結合型阻害剤への耐性に対応するために承認されたピルトブルチニブは、第一世代薬剤が年間8〜12%の患者においてC481S変異を選択するようになるにつれ、普及が進んでいます。一次治療の高い有効性と効果的な救済療法の選択肢が相まって、慢性リンパ性白血病市場における化学療法セグメントの縮小を促進しています。

人口高齢化に伴うCLL症例数の増加

診断時の中央年齢が72歳である慢性リンパ性白血病(CLL)の症例数は、先進国における高齢化人口の増加とともに増えています。米国では2026年に22,760件の新規症例が見込まれており、2024年比で4%の増加を反映しています。[1]国立がん研究所、「慢性リンパ性白血病 – がん統計ファクト」、seer.cancer.gov 欧州では、ドイツ、イタリア、スペインなどの国々における平均寿命の延伸を背景に、2025年に24,500件の新規診断が記録されました。中国では、二線都市における定期的な血液検査の拡大に支えられ、2020年から2025年にかけてCLLの発生率が18%上昇しました。[2]Diseases、「微小残存病変の信頼性の高い検出のための高感度フローサイトメトリー」、mdpi.com しかし、75歳以上の新規診断欧州人の43%がベネトクラクスに対する腎臓または心血管の禁忌を有しており、診断数の増加と治療適格性の間のギャップが浮き彫りになっています。この格差を受け、治療中断を減らすことを目的として、暦年齢ではなく患者の虚弱度に基づいて用量とスケジュールを調整する臨床プロトコルの採用が進んでいます。

次世代経口レジメンの償還範囲が拡大

完全経口レジメンは、点滴センターへの通院や入院の必要性を低減することで費用対効果を実証しています。英国では、価格調整により費用対効果の基準を満たしたことを受け、アカラブルチニブが一次治療として承認されました。同様に、フランスは2025年にザヌブルチニブへの完全償還を認め、イブルチニブと比較して救急外来受診が大幅に減少したことを示す実世界データを根拠として挙げました。しかし、ブラジルやインドなどの市場におけるステップ療法の要件により、BTK阻害剤による治療が11〜14ヶ月遅延し、疾患負担が増大しています。これらの課題に対処するため、製造業者は段階的価格戦略と患者支援プログラムを実施し、地域間の格差を縮小しようとしています。

コンパニオン診断と精密医療の台頭

2025年には、FoundationOne CDxやTempus xTなどの次世代シーケンシングパネルが研究環境から血液内科クリニックでの日常的な使用へと移行しました。FoundationOne CDxがピルトブルチニブのコンパニオン検査として承認されたことで、BTK C481SおよびPLCG2耐性変異の定期的な同定が可能となりました。2025年のメディケアによるTempusパネルの適用範囲拡大も普及を後押しし、特にTP53変異患者がベネトクラクスの長期治療よりも即時移植から恩恵を受けるという知見が示された後に顕著でした。[3]Frontiers in Bioengineering and Biotechnology、「CAR T細胞療法サプライチェーンにおけるステークホルダー同期の探求」、frontiersin.org シーケンシングコストが現在1パネルあたり1,000 USD未満となり、所要時間も1週間以内となったことで、FISH法のコスト優位性は低下しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 治療費の高騰と支払者によるステップ療法の障壁 | -1.3% | 普遍的な保険適用を欠く中所得市場で深刻なグローバル市場 | 短期(2年以内) |

| 第一世代BTK阻害剤に対する耐性変異 | -0.8% | 再発・難治性集団に集中したグローバル市場 | 中期(2〜4年) |

| 新興市場における専門腫瘍科の診療能力の限界 | -0.6% | アジア太平洋地域(日本・オーストラリアを除く)、ラテンアメリカ、サハラ以南アフリカ | 長期(4年以上) |

| クラウドベースのゲノム診断におけるデータプライバシーの懸念 | -0.4% | EU(GDPR施行)、北米(州レベルの法律) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国における治療費の高騰と支払者の障壁

ベネトクラクスやザヌブルチニブなどの薬剤の年間治療費が180,000 USDに急騰し、厳格な利用管理方針の実施につながっています。2025年までに、米国の民間保険会社はBTK阻害剤請求の78%に対して事前承認を要求し、FDAの広範な承認にもかかわらず、del(17p)またはTP53変異の証拠を求めることが多くなっています。ブラジルでは、民間保険プランがアカラブルチニブを承認する前に患者に2ラインの化学療法を完了することを義務付けており、標的療法へのアクセスが平均11ヶ月遅延し、リヒター転化のリスクが高まっています。インドでは、国民健康保険制度がBTK阻害剤を完全に除外しており、患者の92%がジェネリック化学療法に頼らざるを得ず、3年全生存率が標的レジメンの89%と比較して61%に低下しています。段階的価格設定と数量ベースの政府入札が部分的な解決策を提供していますが、アクセス格差を完全には解消していません。

第一世代BTK阻害剤における耐性変異の出現

共有結合型BTK阻害剤は、C481SまたはPLCG2変異が生じると有効性を失い、この課題は多くの前治療を受けた患者においてより深刻になります。2024年の研究では、イブルチニブが無効となった患者の68%がC481S変異を示し、耐性は一次治療において通常32ヶ月後に出現することが明らかになりました。ピルトブルチニブはC481S変異を有する症例の73%で奏効を回復させましたが、二次的なT474I変異により持続期間が約1年に制限されました。治療選択肢が狭まるにつれ、3つの薬剤クラスに耐性を持つ一部の患者は5年以内に利用可能な治療法を使い果たします。業界は積極的に併用療法と新規シグナル伝達標的を追求していますが、各進歩は追加コストと潜在的な毒性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別 — 免疫療法の勢い

免疫療法および細胞療法は2031年にかけてCAGR 8.10%で成長する見込みであり、標的薬剤は2025年の売上の46.35%を占めました。慢性リンパ性白血病治療市場において、BTKおよびBCL-2阻害剤は2025年に72億USDを創出しました。しかし、二重特異性抗体および同種CAR-T製品が後期試験に進むにつれ、それらの市場シェアは低下しています。米国でのベンダムスチンとリツキシマブの使用は、化学療法を代替選択肢に格下げするガイドラインの更新により、2023年から2025年にかけて34%減少しました。2026年2月に承認されたアカラブルチニブとベネトクラクスの併用は、12ヶ月後の患者において67%の検出不能MRD率を達成し、化学療法を使用しない治療への移行を示すとともに、将来の競合品に対して高い有効性基準を設定しています。

診断技術別 — 次世代シーケンシングの台頭

4時間という迅速なターンアラウンドタイムと償還上の優位性が評価されるフローサイトメトリーは、2025年の診断収益の44.23%を占めました。しかし、次世代シーケンシング(NGS)は普及が進み、CAGR 7.60%で拡大し、慢性リンパ性白血病診断市場の成長を牽引しています。300〜648遺伝子を解析するNGSパネルは、TP53、NOTCH1、SF3B1、ATMの変異を同定し、治療方針や試験適格性に影響を与え、治療戦略を再構築しています。2025年のTP53変異の22%という検出率は従来法の2倍であり、より広範なパネルの臨床的重要性を裏付けています。細胞遺伝学は大規模な染色体欠失の検出においてニッチな役割を果たし続けていますが、シーケンシングコストの低下と支払者の適用範囲の拡大により、経済的なバランスはNGSに有利な方向へシフトしています。

投与経路別 — 経口投与の優位性

経口療法は2025年の市場の51.23%を占め、CAGR 7.45%で成長する見込みです。患者は在宅投与の利便性を好み、支払者は点滴センターのコスト削減を目的として経口療法をますます推進しており、慢性リンパ性白血病市場における需要を促進しています。アカラブルチニブ、ザヌブルチニブ、ベネトクラクスが2025年の経口売上を支配し、合計89%を占め、1日1回または2回投与に対する市場の選好を反映しています。

静脈内療法は42%の市場シェアを保持しており、抗CD20モノクローナル抗体とサイトカイン放出症候群の厳密なモニタリングを要する新興の二重特異性抗体に支えられています。主に支持療法薬に使用される皮下・筋肉内投与経路は、わずか7%のシェアを占めるにとどまります。パイプラインのイノベーションが経口バイオアベイラビリティを持つ薬剤と期間限定レジメンを優先する中、慢性リンパ性白血病における点滴製品の市場シェアは2031年までに35%を下回ると予想されます。

治療ライン別 — 再発設定が需要を牽引

一次治療は2025年の収益の52.45%を占めましたが、耐性標的療法の登場により、再発・難治性ラインはCAGR 6.95%で成長する見込みです。BTK耐性症例における73%の全奏効率を示すピルトブルチニブに牽引され、慢性リンパ性白血病の二次治療市場は拡大していますが、二次変異が生じるまでの奏効持続期間の中央値は22ヶ月です。三重クラス難治性患者は有病率のわずか6%を占めるに過ぎませんが、支出の14%を占め、細胞療法と二重特異性抗体への需要を促進しています。

より多くの治療未経験患者が、アカラブルチニブとベネトクラクスの併用やザヌブルチニブ単剤療法などの治療により5年間の疾患コントロールを達成しています。この進歩は疾患進行を遅らせ、救済治療の対象となる患者プールを縮小させています。その結果、企業は患者のQOLを向上させながら薬剤量を維持するため、期間限定レジメンに注力しています。

エンドユーザー別 — 小売チャネルの台頭

病院および学術センターは、複雑な点滴と診断の管理における役割に牽引され、2025年の収益の41.54%を占めました。しかし、経口薬の調剤が従来の点滴室から移行するにつれ、小売・オンライン薬局はCAGR 8.80%で急速に拡大しています。市場シェア31%を保持する専門クリニックは、腫瘍崩壊症候群を軽減するための週次検査モニタリングを要するベネトクラクスの漸増投与などの開始プロトコルを監督しています。現在16%のシェアを持つ診断検査室は、検査と治療承認をバンドルした全国契約のもとで統合が進んでいます。

2025年に市場の12%を占めた小売薬局は、服薬アドヒアランスカウンセリングと経済的支援のナビゲーションでサービスを強化しています。価値に基づく腫瘍科モデルが量よりも成果を優先する中、支払者はデジタルアドヒアランスサポートを備えた小売ネットワークへの処方箋誘導を強めており、病院薬局はサービスの多様化と拡大を迫られています。

地域分析

2025年において、売上の39.67%を占める北米は、ステップ療法の要件を回避するメディケア政策の恩恵を受け、新たにFDA承認された治療法を迅速に採用する強固な腫瘍科ネットワークを有しています。米国が地域をリードし、収益の88%を貢献しており、2025年には18,400件の新規症例が報告され、診断時の中央年齢は72歳です。カナダの公的医療制度は承認後6ヶ月以内に標的療法の償還を確保していますが、メキシコの限られた保険適用により患者の76%がジェネリック化学療法に向かっています。

2025年の収益の32%を占める欧州は、地域の売上の71%を生み出す5大経済国に牽引されています。ドイツは一人当たりのBTK使用量でリードしており、イタリアとスペインはBTK療法に年間支出上限を設け、2027年のジェネリックイブルチニブの発売が見込まれるまで高リスクゲノムサブセットへのアクセスを制限しています。英国では、アカラブルチニブの一次治療に対する機密扱いの35%割引が費用対効果の閾値を超えたことで採用が加速し、年間さらに3,200人の患者へのアクセスが拡大しました。

アジア太平洋地域は2031年にかけてCAGR 8.50%で成長する見込みです。中国はザヌブルチニブを年間28,000 USDで国家医療保険薬品リストに収載し、処方数が大幅に増加し、2026年第1四半期の全BTK新規開始の28%を占めました。また、人口高齢化により2020年以降新規症例が18%増加し、2025年には12,500件の新規症例が発生しました。インドおよび東南アジアでは、新興の医療ネットワークがゲノム検査とデイケア点滴センターを導入し、インフラ上の課題に徐々に対応しています。中東・アフリカおよび南米はそれぞれ世界収益の約7%を占めています。裕福な湾岸諸国は自国民向けにBTK阻害剤の資金を提供していますが、これらの地域の他の国々はバイオシミラー価格の低下を待ちながら化学療法に依存しています。

競合状況

AbbVie、AstraZeneca、BeiGeneは慢性リンパ性白血病市場の過半数シェアを共同で保持しており、適度に集中した市場ランドスケープを反映しています。AbbVieのベネトクラクスはBCL-2阻害領域で引き続き優位を保っていますが、2029年に特許が満了するにつれ競争圧力が激化すると予想されます。AstraZenecaは、アカラブルチニブと補完的なゲノム検査を組み合わせ、実世界エビデンスを活用して潜在的な適応拡大を支援する戦略的パートナーシップにより差別化を図っています。BeiGeneは、コスト効率の高いザヌブルチニブの価格設定とアジアの薬物動態に最適化された地域特有の製剤、および2025年に新たに申請された特許に支えられ、ポジションを強化しています。

新規参入企業は免疫療法セグメントに注力しています。Allogene Therapeuticsは、三重クラス難治性患者の6%というセグメントに特化し、2027年第2四半期までに再発・難治性CLLを対象とした同種CAR-T療法であるcema-celの最初の承認を達成する見込みです。Adaptive Biotechnologiesは、clonoSEQアッセイを主要な試験エンドポイントとして統合しており、この戦略により承認タイムラインが18ヶ月短縮され、エビデンス要件が再構築される可能性があります。診断セクターでは、IlluminaやBeckman CoulterなどのメジャープレイヤーがAI駆動プラットフォームで競争しています。適応アルゴリズムをクラスIIIデバイスに分類するFDAの2025年9月のドラフトガイダンスは、成熟した品質管理システムを持つ確立された企業に有利に働くと予想されます。

戦略的コラボレーションがますます普及しています。2026年1月、AstraZenecaはFoundation Medicineと提携し、アカラブルチニブ治療を開始する米国患者に無償のFoundationOne CDxパネルを提供するプログラムを開始しました。このイニシアチブは精密医療の採用を促進しながら、患者を進行中の臨床試験に誘導することを目的としています。BeiGeneは中国において地域の支払者と協力し、薬剤価格の引き下げと引き換えに保証された販売量を確保する価値に基づく契約を推進しており、このモデルは業界全体の慣行に影響を与える可能性があります。

慢性リンパ性白血病業界リーダー

AbbVie Inc

F. Hoffmann-La Roche Ltd

AstraZeneca

BeiGene

Gilead Sciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:FDAは治療未経験CLLに対する最初の化学療法を使用しない二剤併用療法としてアカラブルチニブとベネトクラクスを承認し、年末までに新規開始の40%を獲得することが期待されています。

- 2026年1月:AstraZenecaとFoundation Medicineは、アカラブルチニブ使用者への無償FoundationOne CDx検査の提供を開始し、コンパニオン診断の採用を加速させています。

- 2025年8月:CMSはAdaptive BiotechnologiesのclonoSEQ MRD検査に対して1アッセイあたり2,007 USDで全国適用を認め、定期的なMRD誘導による治療中止への道を開きました。

- 2025年6月:NICEは、機密扱いの35%割引が費用対効果の閾値を超えたことを受け、英国における一次治療としてのアカラブルチニブを承認しました。

- 2025年3月:Allogene Therapeuticsは、多くの前治療を受けた患者において65%の完全奏効を示したことを受け、cema-celに対するFDAのRMAT指定を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceでは、慢性リンパ性白血病(CLL)市場を、追跡対象17カ国においてCLLに対して特別に承認された、またはオフラベルで使用されるすべてのブランド品および後発医薬品処方薬として定義し、出荷時価格で測定し、2024年固定USDに換算しています。

スコープ除外:支持療法薬、診断薬、入院処置収益、および商業販売実績のない治験薬はスコープ外となります。

セグメンテーション概要

- 治療クラス別

- 化学療法

- 標的療法(BTK、BCL-2、PI3K、その他)

- 免疫療法および細胞療法(モノクローナル抗体、CAR-T、二重特異性抗体)

- 併用レジメン

- 診断技術別

- フローサイトメトリー

- 分子遺伝子検査(次世代シーケンシング、PCRパネル)

- FISH・細胞遺伝学

- 免疫組織化学・その他

- 投与経路別

- 経口

- 静脈内

- 皮下・筋肉内

- 治療ライン別

- 一次治療・治療未経験

- 二次治療

- 再発・難治性

- エンドユーザー別

- 病院および学術医療センター

- 専門腫瘍科クリニック

- 診断検査室

- 小売・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米、欧州、およびアジア太平洋主要市場において、血液専門医、腫瘍薬剤師、支払者、および患者擁護団体のリーダーにインタビューを実施しました。実臨床における治療経路、BTK阻害剤の切り替え、および今後のガイドライン変更に関する知見は、前提条件の調整に役立ち、公開データに残るギャップを補完しました。

デスクリサーチ

アナリストは、GLOBOCANの罹患率ファイル、米国SEERレジストリ、Eurostatの入院退院記録、EMAおよびFDAの承認データベースなどのオープンデータセットからベースライン入力を収集し、治療患者数の推計と上市タイムラインの基盤としました。補完的なシグナルは、国際がん研究機関(IARC)などの業界団体、BloodおよびLeukemiaの査読済み学術誌、企業の10-K報告書、ならびにD&B HooversおよびFactivaのキュレーション済み財務フィードから取得しました。このデータの組み合わせにより、各地域における疫学、治療普及率、および平均販売価格の範囲をマッピングすることが可能となります。このリストは例示的なものであり、データ収集、クロスチェック、および確認には他にも多くの情報源が活用されています。

市場規模推計と予測

トップダウンの疫学的構築により、有病率、診断率、治療普及率、および投与強度を連結し、その結果をメーカーの収益内訳やチャネルチェックによる選択的なボトムアップのスナップショットと比較して合計値を精緻化しています。監視対象の変数には、CLL新規症例数、治療期間の中央値、ブランド品から後発品への価格侵食、経口レジメンのシェア、パイプラインの上市ペース、および地域別の償還上限が含まれます。予測にはこれらのドライバーに対する多変量回帰を採用し、専門家のコンセンサスが乖離する場合にはバイオシミラーの早期参入を想定したシナリオストレステストを実施します。

データ検証と更新サイクル

すべてのモデルパスは、シニアレビューの前に過去の売上曲線および独立した有病率研究との差異スキャンを経ます。年次で数値を更新し、主要な承認、安全性に関する市場撤退、または為替ショックなどの重大なイベントが見通しを変化させた場合には、サイクル中間でも見直しを行うため、クライアントは常に最新の検証済みベースラインを受け取ることができます。

慢性リンパ性白血病ベースラインの信頼性について

公表されているCLL推計値がしばしば異なる理由は、企業がより広い腫瘍学スコープを選択したり、入院費用を含めたり、不規則なスケジュールで更新したりするためです。Mordorの厳格な対象国設定、医薬品のみに絞ったレンズ、および年次更新により、当社の数値は支払者が実際に償還する金額と緊密に整合しています。

主なギャップ要因には、地理的バスケットの違い、パイプライン売上の前倒し計上の有無、および後発品侵食のモデル化の積極性対ブランド品価格維持の扱いが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 5.42 Bn(2025年) | Mordor Intelligence | - |

| USD 5.70 Bn(2024年) | Global Consultancy A | 高所得8カ国に焦点を当て、アジア新興国の需要を除外 |

| USD 8.61 Bn(2024年) | Research Publisher B | CLL治療薬と白血病診断の収益ストリームを統合 |

| USD 14.41 Bn(2024年) | Industry Analyst C | 医薬品売上と入院ケアおよび輸血費用を統合 |

総合すると、この比較は、スコープが医薬品を超えて拡大されたり、主要地域が除外されたりすると、合計値が大きく変動することを示しています。明確に定義された治療薬、透明性の高い変数、および反復可能な年次サイクルを中心に据えることで、Mordor Intelligenceは戦略的意思決定においてステークホルダーが信頼できるバランスの取れたベースラインを提供します。

レポートで回答される主要な質問

2031年までの慢性リンパ性白血病市場規模の予測は?

慢性リンパ性白血病市場規模は、Mordor Intelligenceの推計によると、2031年までに122億9,000万USDに達する見込みです。

2031年にかけて最も速く成長する治療クラスは?

免疫療法および細胞療法はCAGR 8.10%で拡大し、標的薬剤を上回る成長が予測されています。

世界収益における北米のシェアはどの程度ですか?

北米は2025年の世界収益の39.67%を占め、主に米国が牽引しています。

主要な投与経路は何ですか?

経口製剤が2025年の収益シェアの51.23%をリードし、引き続き勢いを増しています。

売上を支配している企業はどこですか?

AbbVie、AstraZeneca、BeiGeneは2025年の収益の58%を共同で支配しており、適度な市場集中度を反映しています。

CLLケアにおけるコンパニオン診断の役割は何ですか?

FoundationOne CDxなどのFDA承認済み次世代シーケンシングパネルが治療選択を導き、標準的な実践となりつつあり、精密医療の普及を加速させています。

最終更新日: