医薬品カートリッジ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

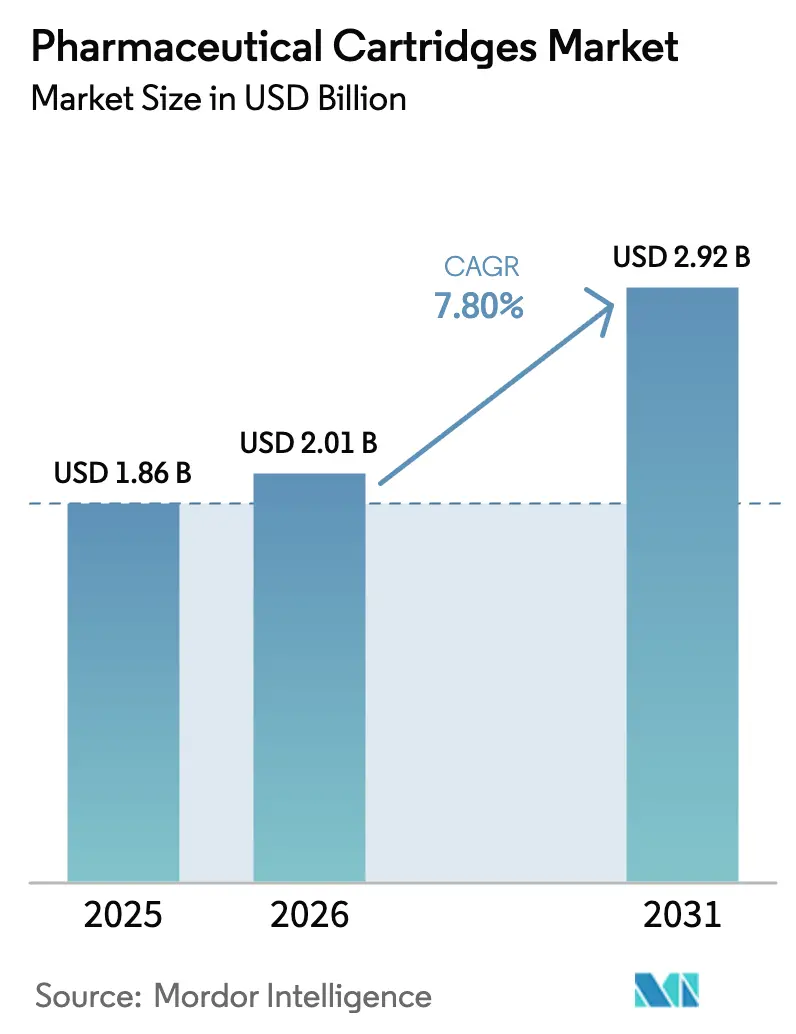

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品カートリッジ市場分析

医薬品カートリッジ市場規模は、2025年の18億6,000万米ドルから2026年には20億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)7.80%で2031年までに29億2,000万米ドルに達すると予測されています。成長の背景には、自己投与型バイオロジクス、高粘度GLP-1療法への決定的なシフト、および患者が自宅で慢性疾患を治療できる大容量皮下デリバリーデバイスの普及拡大があります。規制の収斂、特に欧州連合の改訂アネックス1無菌規則は、コストのかかる洗浄・脱発熱原物質工程を省略できる即使用可能(RTU)カートリッジへとメーカーを誘導しており、AI駆動のフィルフィニッシュ自動化はガラス破損を削減し、誤検知を半減させています。ガラスは依然として主要材料ですが、COCやCOPなどのエンジニアリングプラスチックは耐破損性と化学的適合性により最も急速に進展しています。需要は糖尿病領域で最も強いものの、抗体薬物複合体がカートリッジ形式に移行するにつれ、腫瘍学が最も急速な伸びを示しており、北米は数十億ドル規模の設備拡張に支えられ、引き続き最大の地域シェアを保持しています。

主要レポートのポイント

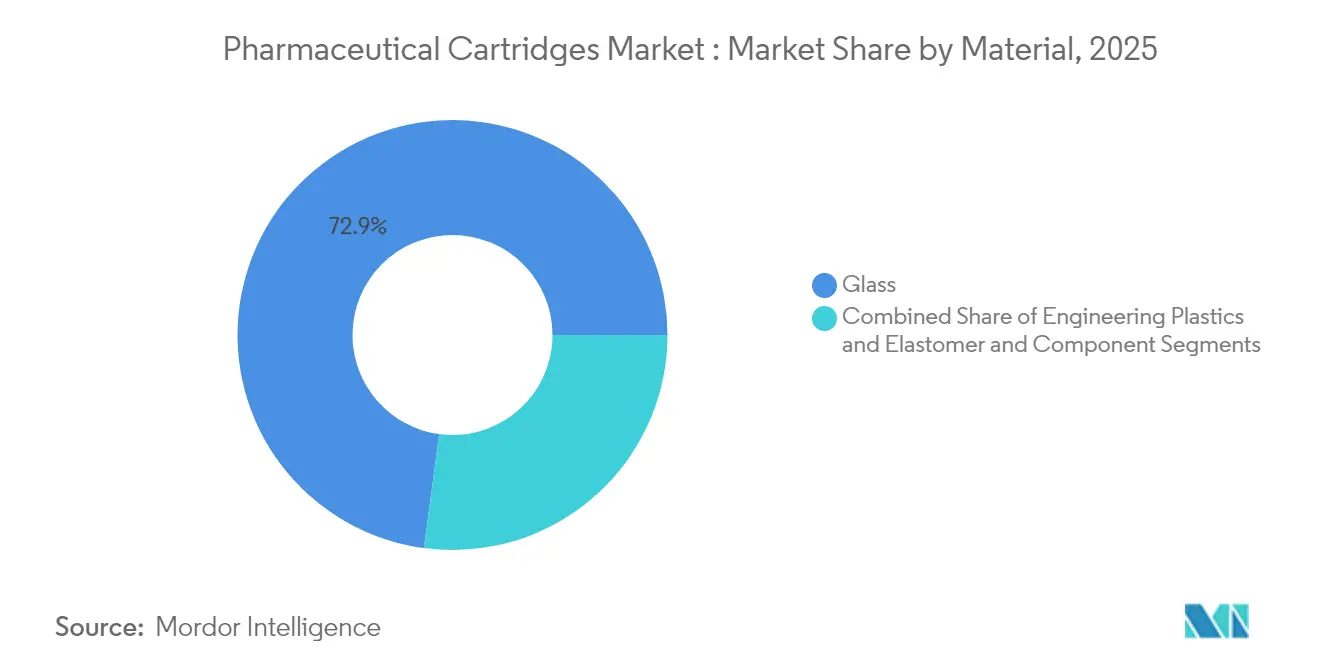

- 材料別では、ガラスが2025年の医薬品カートリッジ市場シェアの72.88%を占め、エンジニアリングプラスチックは2031年までに年平均成長率(CAGR)11.71%を記録すると予測されています。

- デリバリーデバイス互換性別では、再使用可能ペンインジェクターが2025年に43.55%の収益シェアでトップとなり、ウェアラブルオンボディポンプは2031年までに年平均成長率(CAGR)10.98%で拡大する見込みです。

- 容量別では、3mL未満のカートリッジが2025年の医薬品カートリッジ市場規模の40.92%を占め、10mL超のデバイスは2026年〜2031年に年平均成長率(CAGR)9.86%で成長すると予測されています。

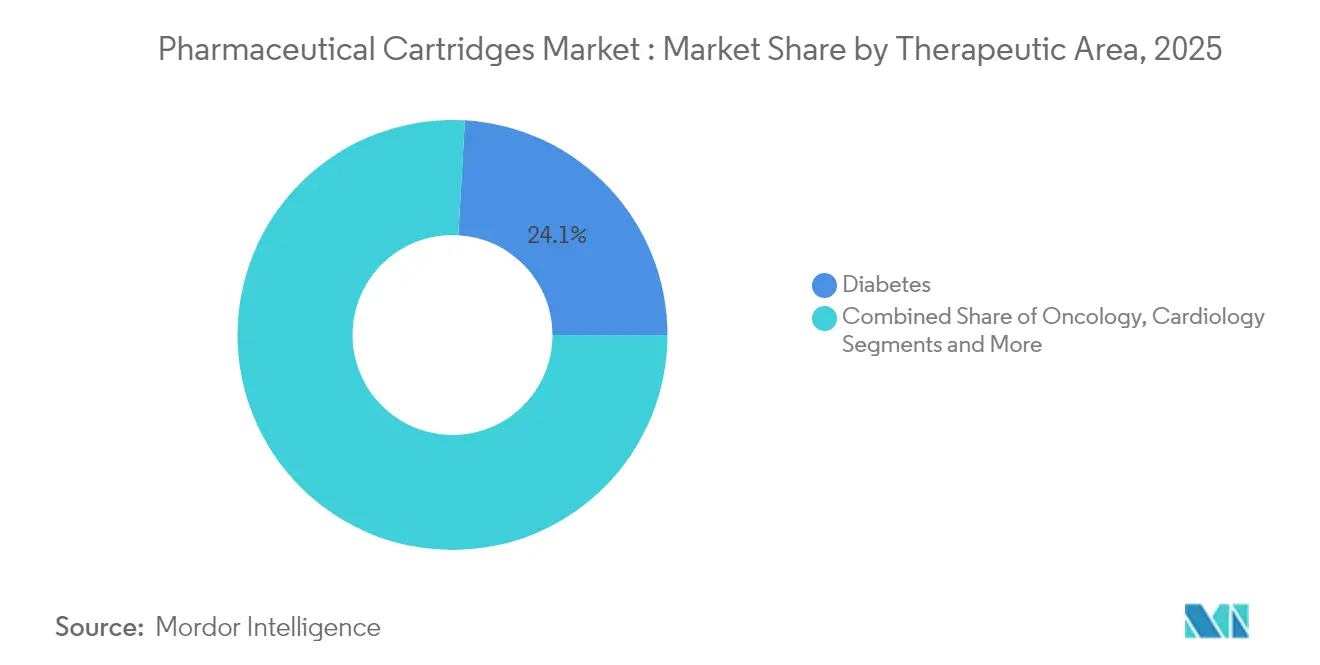

- 治療領域別では、糖尿病が2025年の医薬品カートリッジ市場規模の24.08%のシェアで首位を占め、腫瘍学は2031年までに年平均成長率(CAGR)14.12%で拡大すると見込まれています。

- エンドユーザー別では、製薬会社が2025年の需要の59.05%を占めましたが、CMO/CDMOは2031年までに最高の年平均成長率(CAGR)11.32%を記録すると予測されています。

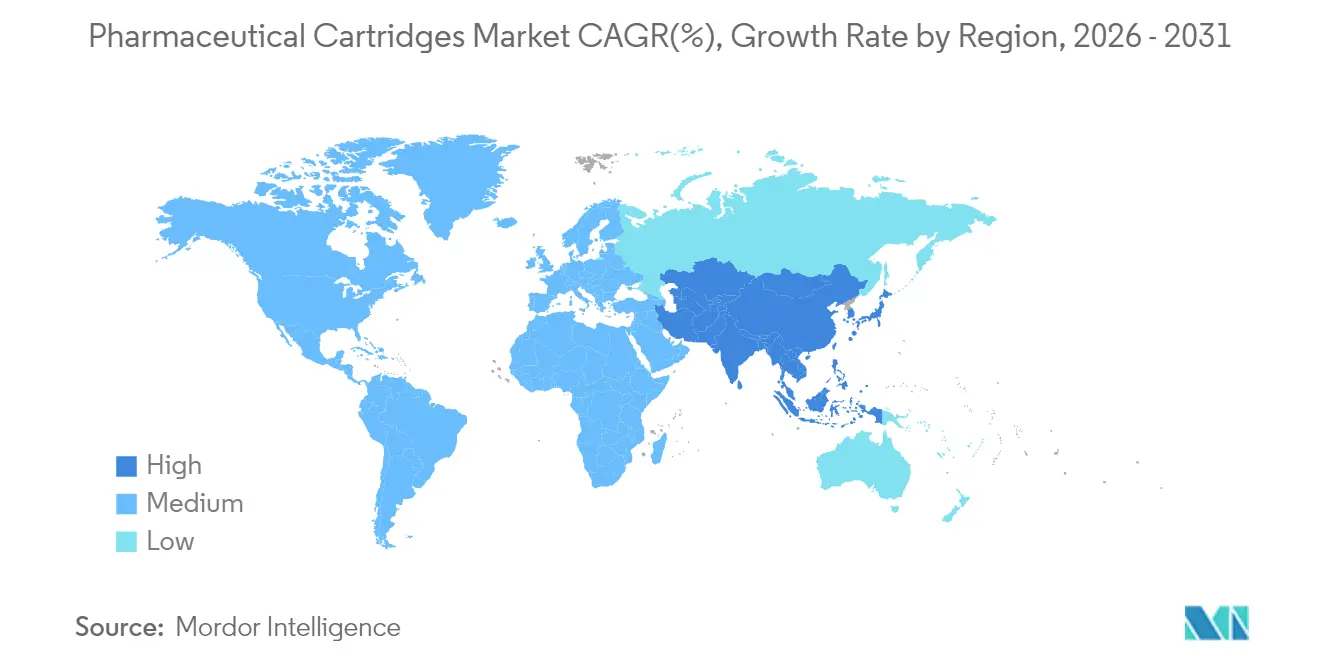

- 地域別では、北米が2025年の医薬品カートリッジ市場シェアの38.21%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)9.84%で最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品カートリッジ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己注射ペンおよびウェアラブルインジェクター形式への需要増加 | +1.8% | 世界全体、特に北米および欧州で顕著 | 中期(2〜4年) |

| GLP-1肥満治療および高粘度バイオロジクスのカートリッジデリバリーへのシフト | +2.1% | 世界全体、北米主導でアジア太平洋地域へ拡大 | 短期(2年以内) |

| 大容量ウェアラブルオンボディインジェクターカートリッジ(10mL以上)の台頭 | +1.2% | 北米および欧州、アジア太平洋地域での早期普及 | 中期(2〜4年) |

| EU MDRアネックス1無菌規則によるRTUカートリッジ採用の促進 | +0.9% | 主に欧州、世界的な規制波及効果あり | 短期(2年以内) |

| AI駆動のフィルフィニッシュ自動化によるガラス破損・廃棄削減 | +0.7% | 世界全体、先進製造拠点に集中 | 長期(4年以上) |

| トレーサビリティのためのUDI対応スマートレーザーマーキングガラス | +0.5% | 世界全体、規制主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自己注射ペンおよびウェアラブルインジェクター形式への需要増加

ペンインジェクターとウェアラブルポンプは現在、患者中心の治療の中核を担い、個人がクリニックを訪れることなく慢性療法を投与できるようにしています。Ypsomed社は2024年に再使用可能ペンを1,200万本以上、プレフィルドペンを17億本販売し、採用規模の大きさを示しています。2型糖尿病患者が約5億人、肥満の影響を受ける人が10億人に上る中、頻繁な投与をサポートする使いやすいデバイスが不可欠となっています。臨床研究では、最大10mLの皮下注射が患者の79%に受け入れられ、30分以内に疼痛がベースラインに戻ることが示されており、カートリッジ容量の拡大は消費者の快適性の閾値を満たしています。[1]Wendy D. Woodley、「健康な成人における大容量皮下注射の組織への影響、疼痛、および受容性の臨床評価」、Clinical and Translational Science、ascpt.onlinelibrary.wiley.comコネクテッドペンは現在、服薬遵守モニタリングのための投与データを記録し、デリバリーハードウェアをリアルワールドエビデンスツールへと転換させ、製薬会社の価値提案を強化しています。このトレンドは、在宅療法が例外から標準へと移行するにつれ、医薬品カートリッジ市場に安定した需要をもたらしています。

GLP-1肥満治療および高粘度バイオロジクスのカートリッジデリバリーへのシフト

GLP-1受容体作動薬は最も急成長している医薬品クラスとなっており、糖尿病から肥満治療への移行が新たなカートリッジ受注を牽引しています。West Pharmaceutical Servicesは主にこの分野を対象とした複数年のエラストマー契約を獲得しており、自己注射製品はすでに同社の自社セグメント売上の73%を占めています。15cPを超える粘度の製剤を扱うため、BDはYpsomed社と提携し、Neopak XtraFlowガラスシリンジとオートインジェクターを組み合わせ、スムーズな皮下デリバリーを実現しています。特許審査では、GLP-1関連出願の57%が分子ではなくデリバリーメカニズムに関するものであり、後発品の侵食を遅らせながらカートリッジ需要を高水準に維持する競争上の優位性が明らかになっています。リロード可能なオートインジェクターは、より環境に優しくコスト効率の高い代替品として台頭していますが、依然として複数回の作動に対応した堅牢なカートリッジに依存しています。これらの動向は、医薬品カートリッジ市場全体の設備増強に緊急性をもたらしています。

大容量ウェアラブルオンボディインジェクターカートリッジ(10mL以上)の台頭

ウェアラブルインジェクターは、従来静脈内点滴に限定されていたバイオロジクスの皮下デリバリーを可能にします。Stevanato GroupのVertiva 10mLプラットフォームはこの方向性を体現しており、高用量治療薬の長時間デリバリーウィンドウに対応しています。試験では、5mLウェアラブルが標的組織への93.2%の局在化を達成し、高いユーザー受容性を示しています。管腔を30%拡大する超薄型カニューレは、粘性溶液のデリバリー時間を短縮し、粘度の課題に対処しています。[2]Bruce C. Roberts、「新規カニューレ設計による高粘度溶液の大容量自動注射速度の改善」、PubMed、pubmed.ncbi.nlm.nih.govパイプラインの調査では182種類の大容量皮下バイオロジクスが挙げられており、腫瘍学の用量は非がん用途の5mL以下に対して5〜20mLに及ぶことが多いです。異なる用量帯は特定のカートリッジ形状を必要とし、医薬品カートリッジ市場内での多用途製造ラインの必要性を強化しています。

EU MDRアネックス1無菌規則によるRTUカートリッジ採用の促進

2023年のアネックス1改訂により、無菌製造ガイダンスは16ページから58ページへと拡大されました。バリア技術および使用前滅菌後完全性試験(PUPSIT)の要件は、従来の洗浄・滅菌ラインの複雑性を増大させ、滅菌済みで充填準備が整った状態で納品されるRTUカートリッジへのシフトを促しています。RTUシステムは複数の処理工程を排除し、汚染リスクを低減し、ラインスループットを向上させます。[3]Tina Morris、「PUPSITとアネックス1改訂」、PDA、pda.orgSCHOTT Pharma、Gerresheimer、Stevanato Groupによるコンソーシアムは、RTU形式の標準化を目指しており、規制圧力が前滅菌済みコンテナを優遇するという共通認識を反映しています。企業が最も厳格な規則に基づいてグローバル生産を標準化するにつれ、アネックス1は間接的に世界全体でのRTU採用率を高め、医薬品カートリッジ市場にプレミアム価値を付加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な多段階製造および厳格なcGMP適合性確認 | -1.4% | 世界全体、厳格な規制管轄区域で顕著 | 長期(4年以上) |

| 3mL以下の範囲でのプレフィルドシリンジによる代替リスク | -0.8% | 世界全体、特に確立された療法において顕著 | 中期(2〜4年) |

| 太陽光発電ガラス需要に起因する世界的なホウケイ酸ガラスチューブ不足 | -0.6% | 世界的なサプライチェーン、アジア太平洋地域で深刻 | 短期(2年以内) |

| 針なしマイクロアレイパッチへの投資増加 | -0.4% | 北米および欧州の研究開発拠点、世界的な普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な多段階製造および厳格なcGMP適合性確認

カートリッジの製造には、開封力、摺動力、プランジャー移動量に関する精密な公差が必要です。USP <382>は現在、個別部品検査ではなくコンテナクロージャーシステム試験を義務付けており、新たな適合性確認の層を追加しています。各変数が統計的な適合性確認を受けるため、開発サイクルは12〜18ヶ月延長される可能性があります。AIツールは透明性の要求を高め、規制当局はパフォーマンス指標とともにアルゴリズムのロジックを求めています。高グレードのクリーンルーム、バリアアイソレーター、および適合性確認済みの脱発熱原物質オーブンは資本の閾値を引き上げ、新規参入者を阻み、医薬品カートリッジ市場内での設備増強を遅らせています。

3mL以下の範囲でのプレフィルドシリンジによる代替リスク

小容量薬剤は、より低い単位コストとターンキー充填ソリューションを提供するシリンジに留まる可能性があります。抗凝固剤や成長ホルモンなどの療法はすでに1〜3mLシリンジを使用しており、カートリッジへの切り替えは臨床的なメリットが限定的です。粘度や患者中心の特性が変更を求めない限り、薬剤スポンサーは新たなカートリッジ用ツールへの投資よりも既存のシリンジラインを活用することを好む傾向があり、その容量帯の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ガラスの優位性がエンジニアリングプラスチックの挑戦に直面

ガラスは2025年の医薬品カートリッジ市場全体シェアの72.88%を占め、数十年にわたる規制上の信頼性とその不活性で透明な性質を反映しています。このセグメントは、フィルフィニッシュサイト全体での幅広いライン互換性と豊富なレガシー設備の恩恵を受けています。特にCOCおよびCOPのエンジニアリングプラスチックは、耐破損性と高pH生物学的製剤への耐性から年平均成長率(CAGR)11.71%で上昇しており、新規腫瘍学薬剤に有利です。TOPAS Advanced Polymersが環状オレフィンに対してUSP 661.1適合の最初の認証を取得したことで、規制上の承認が得られました。

医薬品カートリッジ産業のプレーヤーはガラスの生産速度に匹敵するポリマーラインへの投資を行っていますが、ガラスサプライヤーはSCHOTT EVERICなどの強化ホウケイ酸ガラスで対抗し、外観不良品を削減しています。極低温保存を必要とする腫瘍学パイプラインは、低温でのシール完全性がガラスを上回るポリマーを選好する傾向があります。持続可能性の議論も緊張をもたらしており、ポリマーはエネルギー効率の良い成形を可能にする一方、ガラスは実証済みのリサイクル可能性を主張しています。両陣営が医薬品カートリッジ市場内でシェアを獲得するために高度なコーティングとシリコーン化アップグレードを市場投入するにつれ、競争は激化するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

デリバリーデバイス互換性別:ウェアラブルシステムがペンの優位性を崩す

再使用可能ペンインジェクターは2025年の医薬品カートリッジ市場規模の43.55%を確保し、数十年にわたるインスリン療法の親しみやすさによって定着しています。しかし、ウェアラブルオンボディポンプは2031年までに年平均成長率(CAGR)10.98%で成長すると予測されており、週1回のGLP-1または腫瘍学バイオロジクスを自宅で投与する5〜10mLカートリッジを収容しています。BD Libertasウェアラブルインジェクターは最大50cPの薬剤の皮下デリバリーを実証し、技術的な準備が整っていることを確認しました。

デバイスメーカーは現在、プラットフォーム全体でガラスとエラストマーが適合するよう複数サプライヤーネットワークを構築しており、Ypsomed社は世界的な在庫確保のために15社以上のパートナーを調整しています。ガス駆動ドライバーとAIモニタリングによる作動力が従来のスプリングに取って代わり、粘性薬剤を安全に扱います。Aktiv Medical Systemsからは5.5mL容量を対象としたオートインジェクターが登場しており、より高い用量基準を示しています。これらの変化は選択肢を拡大し、医薬品カートリッジ市場全体を押し上げています。

容量別:大容量カートリッジがイノベーションを牽引

3mL未満のカートリッジは、長年の糖尿病およびホルモン製品により2025年の医薬品カートリッジ市場シェアの40.92%を占めました。10mL超のコンテナの医薬品カートリッジ市場規模は、高用量バイオロジクスが皮下ウェアラブルへと移行するにつれ、年平均成長率(CAGR)9.86%で上昇すると予測されています。Stevanato Groupのポートフォリオは5〜50mLに及び、スケールの柔軟性を証明しています。

臨床データでは、10mL注射が数分かけて投与される場合に耐容性の閾値を満たすことが示されており、デバイスメーカーは超薄型カニューレを通じて流量を最適化しています。大容量カートリッジは、輸送中の破損を防ぐためにより強固なガラスと精製されたシリコン層を必要とします。充填ラインは、より大きな内部容量に対してストッパー挿入力とベンティングパラメーターを調整します。これらの技術的改訂は、より広い治療範囲をサポートし、医薬品カートリッジ市場全体での大型フォーマットセグメントの浸透を深めています。

治療領域別:腫瘍学の成長が糖尿病のリーダーシップに挑戦

糖尿病は2025年の医薬品カートリッジ市場規模の24.08%を占め、インスリンおよびGLP-1薬剤の体重管理への二重使用の増加によって牽引されました。腫瘍学は全セグメント中最速の年平均成長率(CAGR)14.12%が見込まれています。抗体薬物複合体とチェックポイント阻害剤は現在、5〜10mLカートリッジに適した高濃度形態で上市されており、患者が点滴室を避けることを可能にしています。

免疫学はアダリムマブバイオシミラーが自己投与モデルを強化することで引き続き大きな規模を維持しています。重症喘息を標的とした呼吸器バイオロジクス、眼科的抗VEGF治療、および新規神経学的注射がカートリッジの用途をさらに拡大しています。極低温保存に耐えるポリマーコンテナは遺伝子・細胞療法ベクターに対応しています。個別化医療の成長に伴い、精密充填カートリッジはマイクロバッチ生産をサポートし、医薬品カートリッジ市場の見通しを高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CMOアウトソーシングが製造を再編

製薬会社は2025年に自社製品の直接管理と設備投資を通じて需要の59.05%を占めました。しかし、CMO/CDMOは薬剤開発者が無菌組立を専門パートナーにアウトソーシングするにつれ、最強の年平均成長率(CAGR)11.32%を示しています。PCI Pharma Servicesは米国およびEUサイトの医薬品デバイスパッケージングに3億6,500万米ドルを投資しました。

Resilienceは2億2,500万米ドルのシンシナティ施設アップグレード後、2025年までに年間最大2億本のカートリッジを充填する計画です。アジア太平洋地域のCDMOはコスト優位性とPIC/S GMP適合を通じて需要を取り込んでおり、Terumoはカートリッジ組立サービスを拡大しています。このアウトソーシングトレンドは柔軟性を高め、小規模バイオテク企業の上市を支援し、医薬品カートリッジ市場の持続的成長を支えています。

地域分析

北米は2025年の医薬品カートリッジ市場シェアの38.21%を占め、Novo Nordiskの41億米ドルのフィルフィニッシュキャンパスやSCHOTT Pharmaのノースカロライナ州における3億7,100万米ドルのポリマーシリンジ工場などの大規模資本プロジェクトに支えられています。FDAによる先進製造の奨励はAIとモジュラーアイソレーターの採用を加速させ、同地域を次世代生産のグローバルベンチマークとして位置づけています。

欧州はアネックス1無菌改革によるRTU採用の推進により僅差で続いています。Stevanato GroupのCisterna di Latina新施設はEZフィルカートリッジの地域設備を追加し、地域生産による供給安全保障を求めるEU重要医薬品法に沿っています。共同臨床評価規則と今後の医療技術評価規制は需要を統一し、複数市場での適合性が実証されたサプライヤーを優遇しています。

アジア太平洋地域は2031年までに年平均成長率(CAGR)9.84%で成長すると予測されており、世界最速です。インドのKapoor Glassはカートリッジ生産の90%を西側クライアントに輸出し、同地域のコスト効率の高い製造基盤を支えています。製薬協会アジアパートナーシップ会議を通じた規制の調和が、よりスムーズな国境を越えた承認を促進しています。韓国やシンガポールなどの国々がバイオテクハブを育成する一方、中国の拡大するバイオロジクスセクターは高品質な封じ込め容器への需要を高めています。これらの取り組みが総合的にアジア太平洋地域を医薬品カートリッジ市場の重要な成長エンジンとして確立しています。

競争環境

医薬品カートリッジ市場は中程度に分散した状態を維持しています。Stevanato Group、SCHOTT AG、West Pharmaceutical Servicesは、カートリッジ製造、充填、デバイス組立を統合した垂直統合によってトップ層を占めています。RTU標準に関する彼らの連携は専門知識を結集し、規制上の受け入れを加速させています。ガラスサプライヤーはコーティングとレーザーマーキングのイノベーションを追求し、プラスチック専門企業は腫瘍学契約を獲得するためにクリーンルーム成形設備を拡大しています。

特許はデリバリーメカニズム、特にGLP-1オートインジェクターに集中しており、既存企業を保護し新規参入者を阻んでいます。破壊的存在としては、針なしバイオロジクス投与を約束するマイクロニードルパッチ開発者や、耐破損性腫瘍学バイアルを標的とするエンジニアリングプラスチック企業が挙げられます。BDのスマートカートリッジへのRFIDチップ統合は、トレーサビリティによる差別化を示しています。製薬クライアントがシングルソースパートナーを求める中、ターンキーソリューションを提供するサプライヤーが戦略的優位性を享受していますが、需要の増加は持続可能性やスマートパッケージングに特化したニッチ専門企業にも余地を残しています。

医薬品カートリッジ産業リーダー

Nipro Corporation

Gerresheimer AG

Stevanato Group

Schott AG

West Pharmaceutical Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Aktiv Medical Systemsは、PenPalプラットフォームと5.5mLガラスカートリッジを使用した高濃度・大用量オートインジェクターを共同開発するため、グローバル製薬会社と開発契約を締結しました。

- 2024年10月:BDとYpsomed社は、15cPを超える粘度のバイオロジクスを投与するため、BD Neopak XtraFlowシリンジとYpsoMate 2.25オートインジェクターを統合することに合意しました。

- 2024年9月:PCI Pharma Servicesは、イリノイ州とアイルランドの医薬品デバイスパッケージング設備拡張に3億6,500万米ドルを投資することを確約しました。

- 2024年6月:Novo Nordiskは、注射用GLP-1製品向けに140万平方フィートを追加するため、ノースカロライナ州クレイトンで41億米ドルのフィルフィニッシュ拡張を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、医薬品カートリッジ市場を、主にガラスタイプIまたは環状オレフィンポリマーで構成され、ペンインジェクター、オートインジェクター、ウェアラブルポンプ、歯科シリンジに組み込まれて人体用医薬品の正確な用量を投与する、プレフィラブル円筒形コンテナの世界的な販売として定義しています。これらのコンテナは完成した一次包装として扱われ、即使用可能ユニットとして供給される場合は関連するプランジャーとシールを含みます。

調査範囲の除外:動物用医薬品、診断試薬、および工業用接着剤カートリッジは推計の対象外です。

セグメンテーション概要

- 材料別

- ガラス

- タイプI(ホウケイ酸ガラス)

- タイプII(処理ソーダ石灰ガラス)

- タイプIII(ソーダ石灰ガラス)

- エンジニアリングプラスチック

- COP/COC(環状オレフィン)

- PETG/その他のポリマー

- エラストマーおよびゴムコンポーネント

- ガラス

- デリバリーデバイス互換性別

- 再使用可能ペンインジェクター

- 使い捨てペンインジェクター

- ウェアラブルオンボディポンプ

- 歯科局所麻酔シリンジ

- オートインジェクター

- 容量別(mL)

- 3未満

- 3〜5

- 5〜10

- 10超(大容量)

- 治療領域別

- 眼科学

- 呼吸器科

- 神経学

- 腫瘍学

- 免疫学(モノクローナル抗体を含む)

- 循環器学

- 糖尿病(インスリン、GLP-1)

- 歯科麻酔

- その他の療法

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- CMO / CDMO

- その他のエンドユーザー(動物医療、歯科クリニック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジアのカートリッジコンバーター、デバイスエンジニア、CMO、病院薬局長との構造化インタビューにより、稼働率、バイオロジクスの粘度限界、および新興の大容量仕様が明確になりました。内分泌専門医と患者擁護看護師からのアンケートフィードバックは、GLP-1ペンおよびデュアルチャンバー腫瘍学インジェクターの採用曲線の較正に役立ち、デスク調査から得られた前提を強化しました。

デスク調査

Mordorのアナリストは、国際糖尿病連合(IDF)(糖尿病有病率)、世界保健機関(WHO)バイオロジクスパイプラインダッシュボード、Eurostat生産指数などの機関からのオープンデータを通じて需要促進要因をマッピングし、地域の製造フットプリントを明確にしました。HSコード701090および392330の貿易フローは、国境を越えたカートリッジの動きを規模化するためにUN ComtradeとVolzaから収集され、FDA 510(k)デバイス認可とEMA安全通知は材料ミックスを左右する規制の変曲点を浮き彫りにしました。企業の10-KとD&B Hooversのスナップショットは価格帯と設備増強を提供しました。これらの例は、デスク作業中に参照されたより広範な二次情報源セットの一部を示すに過ぎません。

継続的なデスク作業では、プレスリリース、Questelでフラグが立てられた特許クラスター、および無菌性の即使用可能形式へのシフトを説明するPDAとISPEの協会白書を追跡しました。証拠の幅広さにより、すべての変数が公開追跡可能な事実に基づいていることが保証されていますが、検証とギャップ補完のために多数の追加情報源も活用されました。

市場規模算定と予測

トップダウン構造は地域のインスリンおよびバイオロジクス患者プールから始まり、投与頻度を重ね合わせて需要リザーバーを構築し、次に主要コンバーターからのサンプル平均販売価格×数量ロールアップと照合して選択的なボトムアップクロスチェックを作成します。主要変数には、タイプIガラスの転換収率、プラスチックCOC形式のシェア、ペンインジェクターの設置基盤、糖尿病有病率の成長、GLP-1処方量が含まれ、それぞれ2030年までトレンド化されています。予測は多変量回帰とARIMAスムージングを組み合わせて採用し、弾力性は一次調査パネルによって検証されています。サプライヤーデータが不足している場合、範囲は通関ラインで観察された中央値の平均販売価格差を使用して補完されました。

データ検証と更新サイクル

アウトプットは過去の貿易、収益、有病率シリーズとの分散スクリーンを通過し、承認前に二段階のピアレビューが行われます。レポートは年次更新され、大規模な設備停止などの重要なイベントは中間モデル調整を引き起こし、クライアントが最新の見解を受け取れるようにします。

Mordorの医薬品カートリッジベースラインが信頼性を持つ理由

公表された数値は、企業がコンテナの範囲、治療領域の包含、更新頻度を異なる形で採用するため、しばしば乖離します。

主要なギャップ要因には、バイアル、アンプル、または動物用カートリッジを合計に含める出版社、ガラスからポリマーへのミックスを検証せずに均一な平均販売価格インフレを適用する出版社、および物理的な用量数ではなくバイオロジクス収益から直接需要を予測する出版社が含まれます。Mordorの厳格な変数選択と年次更新はこれらのバイアスを狭め、意思決定者にバランスの取れた基準を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 18億6,000万米ドル(2025年) | ||

| 15億2,000万米ドル(2024年) | 地域コンサルタントA | ウェアラブルポンプカートリッジおよび10mL超の形式を除外 |

| 16億1,000万米ドル(2024年) | グローバルコンサルタントB | 取引価格ではなく定価を使用し、価値を過大評価 |

| 22億5,000万米ドル(2024年) | 産業協会C | 動物用および診断用カートリッジを範囲に含める |

これらの対比は、用量レベルの需要に基づき産業の声によって検証されたMordorの段階的モデルが、戦略的計画のための最も透明で信頼性の高いベースラインを提供することを強調しています。

レポートで回答される主要な質問

医薬品カートリッジ市場の現在の規模はどのくらいですか?

医薬品カートリッジ市場規模は2026年に20億1,000万米ドルに達し、2031年までに29億2,000万米ドルに達する軌道にあります(2026年〜2031年)。

カートリッジ需要において最も急速に成長している治療領域はどこですか?

腫瘍学は最も高い成長を示しており、高濃度抗体療法が皮下形式に移行するにつれ、2031年までの年平均成長率(CAGR)予測は14.12%です(2026年〜2031年)。

エンジニアリングプラスチックがガラスに対して支持を得ている理由は何ですか?

COCおよびCOPプラスチックは耐破損性があり、高pH生物学的製剤に耐え、新しいUSP 661.1基準を満たしており、次世代医薬品にとって魅力的です。

EU アネックス1の変更はカートリッジ選択にどのような影響を与えますか?

より厳格な無菌規則は、洗浄工程を削減し汚染リスクを低下させる前滅菌済みで納品される即使用可能カートリッジを優遇しています。

CMO/CDMOはカートリッジ供給においてどのような役割を果たしていますか?

CMO/CDMOは2031年までに年平均成長率(CAGR)11.32%(2026年〜2031年)で最も急速に成長するエンドユーザーグループであり、製薬会社が研究開発に集中できるよう無菌フィルフィニッシュ設備を拡大しています。

最終更新日: