スペシャルティ医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

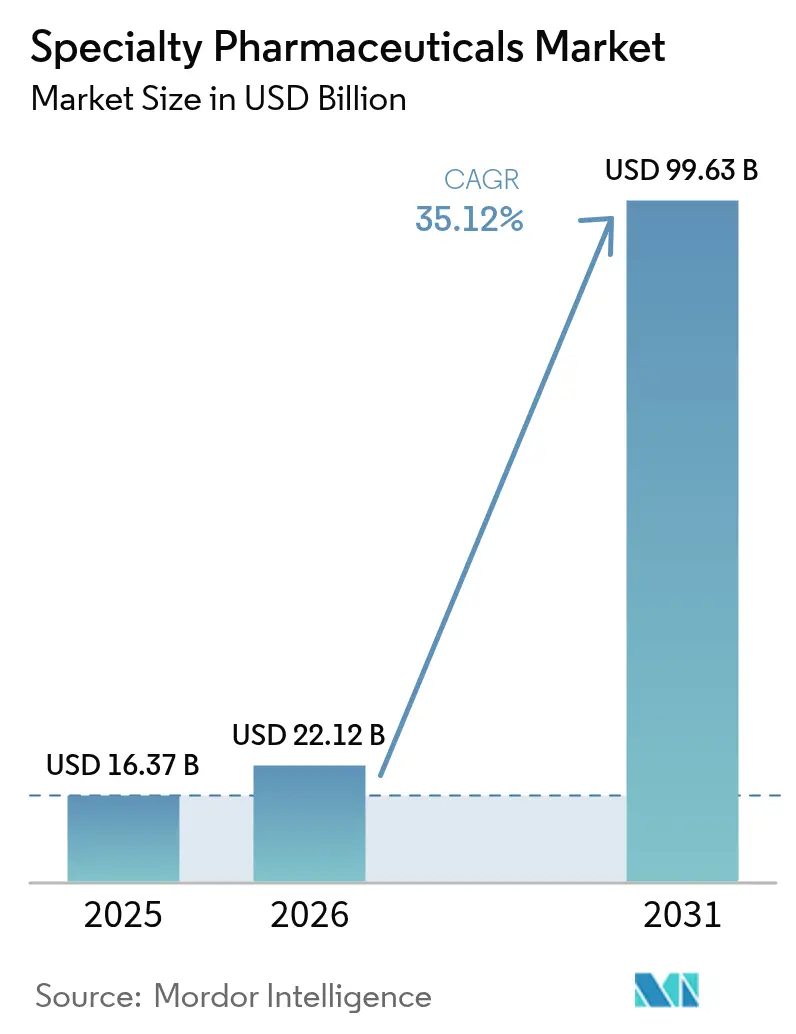

| 市場規模 (2026) | 22.12 十億米ドル |

| 市場規模 (2031) | 99.63 十億米ドル |

| 成長率 (2026 - 2031) | 35.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティ医薬品市場分析

スペシャルティ医薬品市場規模は2025年に163億7,000万米ドルと評価され、2026年の221億2,000万米ドルから2031年には996億3,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率35.12%で成長すると推定されます。高複雑性治療薬に対する堅調な需要、インフレ抑制法のもとでの発売段階における価格決定力の維持、そして急速なバイオロジクスのイノベーションが、この急勾配の成長曲線を支えています。チェックポイント阻害剤の適応拡大、希少疾病用医薬品指定、および優先審査バウチャーが商業化サイクルを短縮する一方、統合型スペシャルティ薬局ネットワークが患者のオンボーディングとアドヒアランスを向上させています。GLP-1製剤の製造能力拡大、CAR-T細胞療法の受託開発、超低温保管施設の改修を中心とした製造への資本流入は、新たなモダリティへの持続的な関心を示しています。支払者による制約は強まっているものの、成果連動型契約および適応症別価格の適用除外は、画期的な資産に対する実行可能なアクセス経路として引き続き有効です。

主要レポートのポイント

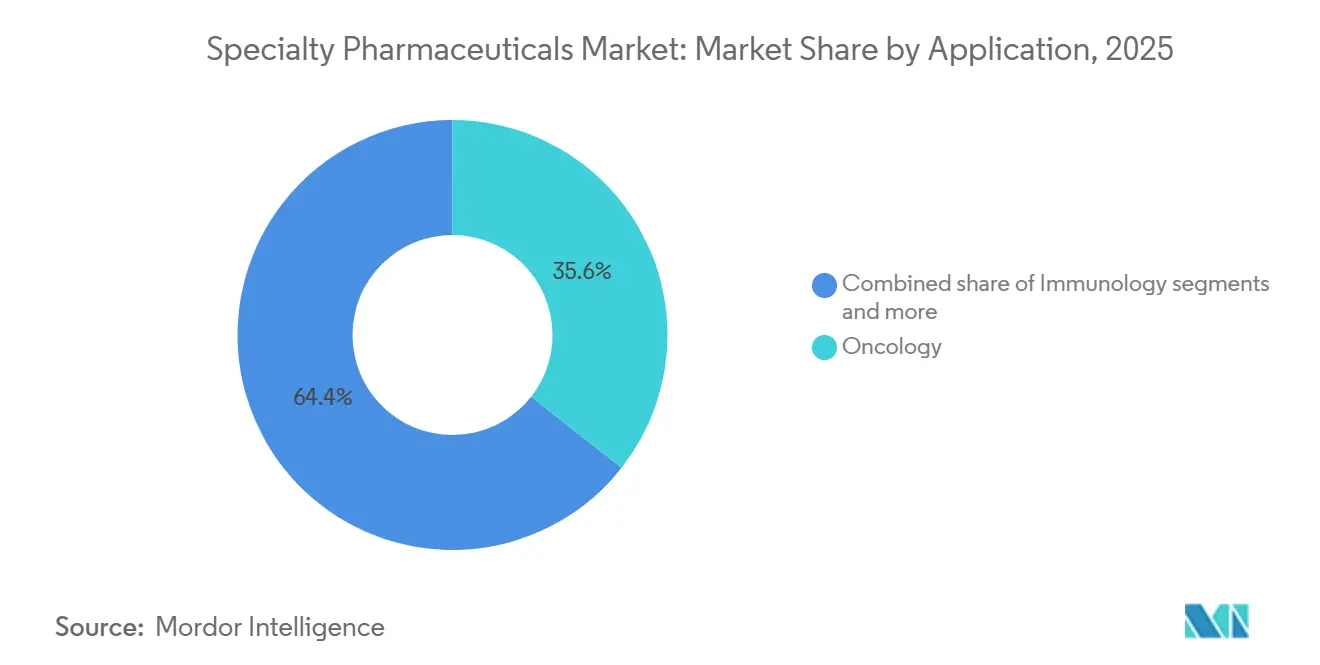

- 適用分野別では、腫瘍学が2025年のスペシャルティ医薬品市場シェアの35.55%をリードしました。希少疾患および孤児疾患は2031年にかけて年平均成長率36.85%で拡大する見込みです。

- 薬剤クラス別では、バイオロジクスが2025年のスペシャルティ医薬品市場の60.53%を占めました。遺伝子・細胞療法は2026年~2031年にかけて年平均成長率37.75%で進展しています。

- 投与経路別では、注射剤および非経口剤が2025年のスペシャルティ医薬品市場規模の76.15%を占めました。硝子体内投与は2031年にかけて年平均成長率36.82%で成長しています。

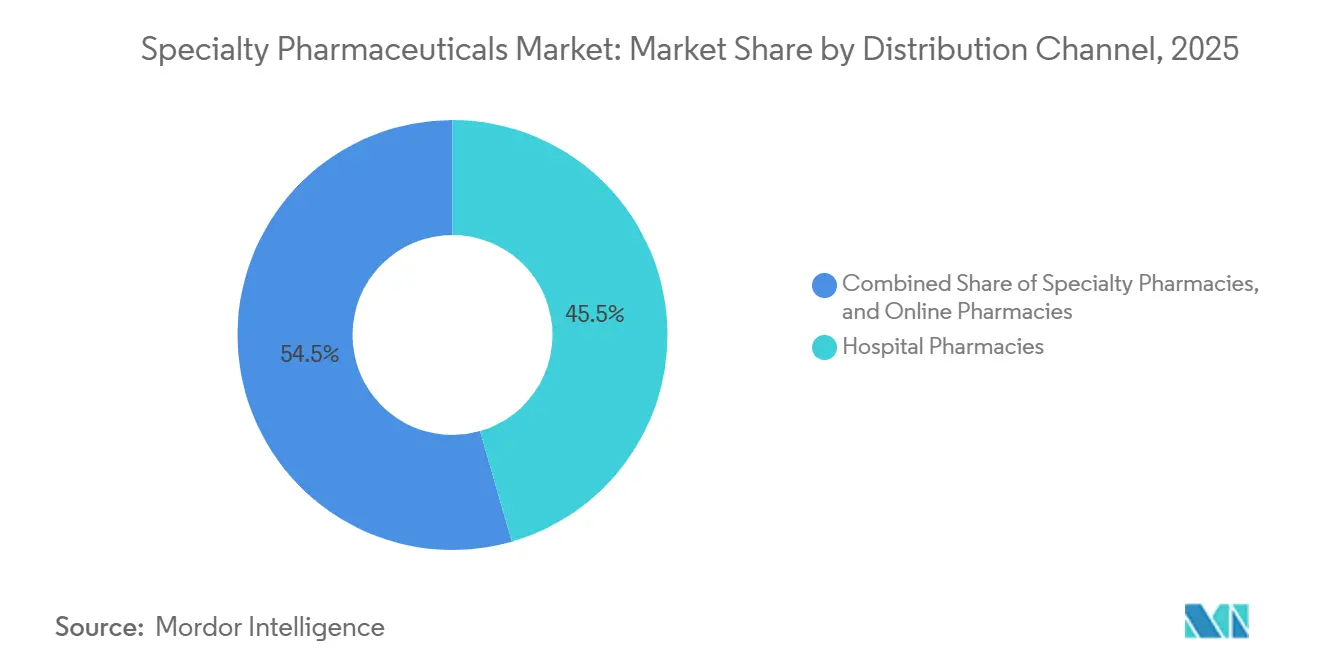

- 流通チャネル別では、病院薬局が2025年の収益の45.52%を占めました。オンライン薬局は2031年にかけて年平均成長率37.12%で拡大すると予測されています。

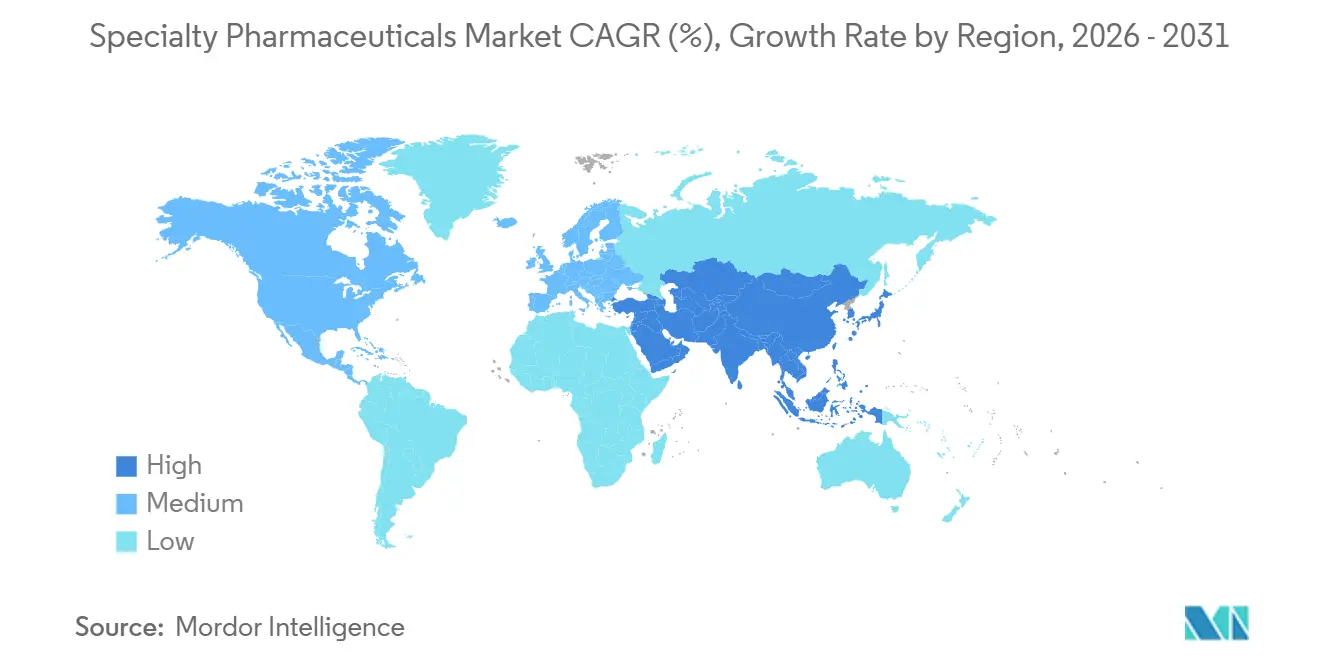

- 地域別では、北米が2025年に46.62%のシェアでリーダーシップを維持しましたが、アジア太平洋地域が2031年にかけて最速の年平均成長率36.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスペシャルティ医薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および希少疾患の有病率の上昇 | +8.2% | 先進的な診断技術により北米および欧州に集中した、世界規模での影響 | 長期(4年以上) |

| バイオロジクスおよびバイオシミラーパイプラインの急速な拡大 | +9.5% | 世界規模、インドおよび中国の製造規模拡大によりアジア太平洋地域がシェアを拡大 | 中期(2年~4年) |

| 統合型スペシャルティ薬局ネットワークの成長 | +6.8% | 北米が中核、西欧での早期導入 | 中期(2年~4年) |

| 希少疾病用医薬品優先審査バウチャーの活用 | +4.1% | 米国が中心、規制の調和を通じてEUへの波及効果あり | 短期(2年以内) |

| 成果連動型契約によるニッチアクセスの解放 | +6.6% | 北米および一部のEU市場(ドイツ、英国、イタリア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および希少疾患の有病率の上昇

3億人以上が約5,500種類の認定希少疾患のいずれかを抱えて生活していますが、多くの低・中所得国では診断率が50%未満にとどまっています[1]世界保健機関、「死亡率・罹患率統計のためのICD-11」、who.int。次世代シーケンシングのコストは現在1ゲノムあたり1,000米ドルを大幅に下回り、単一遺伝子疾患の早期同定が可能となり、酵素補充療法および遺伝子療法の治療対象集団が拡大しています。慢性疾患の発生率も上昇しており、米国成人の10人中6人が少なくとも1つの慢性疾患を抱え、長期的な腫瘍学、免疫学、内分泌系レジメンへの需要が高まっています。2024年、米国食品医薬品局はアンジェルマン症候群および妊娠合併症を標的とした遺伝子療法を含む46件の希少疾病用医薬品指定を付与し、超希少適応症に対するスポンサーの持続的な関心を裏付けています[2]米国食品医薬品局、「希少疾病用医薬品の指定および承認」、fda.gov。2025年の新規承認の72%に活用された迅速承認経路は、より迅速な市場参入を可能にする一方、製造業者に市販後エビデンスの負担を課しています。

バイオロジクスおよびバイオシミラーパイプラインの急速な拡大

2024年には7種類の希少疾患向けバイオロジクスが米国食品医薬品局の審査を通過し、初の操作型T細胞受容体療法および白質ジストロフィーに対するゲノム編集治療が注目を集めました。バイオシミラーも追い上げており、米国のアダリムマブ類似品は2024年第4四半期までに90%超の浸透率を達成し、210億米ドルのフランチャイズを侵食しました。欧州の処方割当制度も同様の普及を加速させていますが、互換性ルールが国によって異なるため、汎欧州展開が複雑化しています。中国は2024年に82品目の革新的バイオロジクスを承認し、大手CDMOはリードタイムを18か月から約12か月に短縮するベクタースイートの開設を競っています。自家CAR-T細胞療法の製造には依然として患者1人あたり22日~28日を要し、革新企業は既製品型同種異系プラットフォームの開発を迫られています。

統合型スペシャルティ薬局ネットワークの成長

Cardinal HealthによるSpecialty Networksの買収は、調剤、データ、患者支援を一つの事業体に統合する垂直統合の動きを象徴しています。医療システム傘下のスペシャルティ薬局は現在、米国の認定施設の4分の1を占め、病院が高コストの点滴療法を院内に留め、製造業者の340B出荷制限を回避するのに役立っています。統合ネットワーク内では成果連動型契約の実行が容易であり、ゾルゲンスマの5年間分割払いモデルは運動機能マイルストーンの達成に支払いを連動させており、米国医療保険・メディケイドサービスセンターは一回限りの遺伝子療法に対する複数州リスクプーリングの試験運用を行っています。それでも、電子カルテシステムの分散化とリアルワールドエビデンス形式の非標準化が、長期有効性に関する支払者評価を遅らせています。

希少疾病用医薬品インセンティブと有利な償還

優先審査バウチャーは2024年を通じて1件あたり1億~1億5,000万米ドルで売却され、超希少疾患療法の開発を補助しました。BioMarinおよびCSL Behringはバウチャー収益を活用し、血友病遺伝子療法の定価290万~350万米ドルを相殺しました。米国プログラムの終了によりこの流動性は失われる一方、欧州には同様のバウチャー制度がなく、スポンサーは米国での独占権を先に確保してから欧州医薬品庁の承認を追求する傾向が強まっています。日本のサキガケ指定制度は助言と優先審査を提供しますが、譲渡可能な手段を欠くため、財務的な魅力は限定的です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治療費の高騰と支払者によるコスト抑制 | -7.3% | インフレ抑制法交渉による米国での深刻な影響、医療技術評価の分断による欧州での影響を含む世界規模 | 中期(2年~4年) |

| 複雑なコールドチェーンと取り扱いロジスティクス | -4.9% | インフラ格差によりアジア太平洋地域および中東・アフリカで最も顕著な、世界規模での影響 | 長期(4年以上) |

| リアルワールドエビデンス基準の分断による普及の遅れ | -3.2% | 米国食品医薬品局、欧州医薬品庁、アジア太平洋地域の規制フレームワーク間の乖離を含む世界規模 | 長期(4年以上) |

| 単回使用デリバリーデバイスへの持続可能性圧力 | -2.8% | 欧州医療機器規則への準拠を中核とする欧州、環境・社会・ガバナンス投資家の要求により北米へ拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

治療費の高騰と支払者によるコスト抑制

メディケアの第1回交渉価格は平均79%の値引きをもたらし、エンブレルを月額2,355米ドル、イムブルビカを月額9,319米ドルに引き下げました。2025年からの自己負担上限2,000米ドルがなければ、保険プランと製造業者がより大きなコストを負担し、フォーミュラリーからの除外とステップセラピー規則の加速につながります。民間の薬剤給付管理会社はGLP-1製剤のカバレッジ前にメトホルミンの試験投与を要求するようになっており、UnitedHealthcareはより高いリベートを活用するためにゼップバウンドを除外してウゴービを優先しました[3]ロイター、「薬剤給付管理会社によるGLP-1製剤カバレッジの厳格化」、reuters.com。遺伝子療法の価格設定は依然として論争的であり、カスゲビの220万米ドルという価格は20年間の耐久性をめぐる精査に直面していますが、主要データはわずか31人の患者しかカバーしていません。ドイツおよびその他のEU市場における国際参照価格制度は、発売初年度のマージンをさらに圧縮しています。

複雑なコールドチェーンと取り扱いロジスティクス

-80℃で輸送される遺伝子療法バイアルは15~20%の温度逸脱が発生し、高コストの製品損失を引き起こします。治療センターは専用冷凍庫を設置する必要があり、ジンテグロおよびロクタビアンのアクセスは米国の約40施設に限定されています。RocheのバビースモはRoche冷蔵後の室温保管が24時間しか許容されず、逸脱が生じた場合は廃棄が必要となり、廃棄物が増加します。ドライアイスロジスティクスは1,500万トンの炭素フットプリントに寄与し、環境・社会・ガバナンスの精査を招いています。GPSおよび逸脱アラート付きスマートコンテナが普及しつつありますが、病院の在庫管理システムが自動的に統合されることはほとんどなく、投与が遅延します。EU医療機器規則は現在、単回使用注射器のライフサイクル評価を要求しており、再利用可能な代替品を提供することなくコンプライアンスコストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適用分野別:腫瘍学の優位性と希少疾患の加速

腫瘍学は2025年のスペシャルティ医薬品市場シェアの35.55%を維持し、チェックポイント阻害剤、抗体薬物複合体、CAR-T細胞療法が牽引しました。希少疾患療法は規模こそ小さいものの、米国食品医薬品局が超希少候補品を優先審査することで2031年にかけて年平均成長率36.85%で成長する見込みです。腫瘍学のスペシャルティ医薬品市場規模は2031年までに400億米ドルを超えると予測され、希少疾患の収益は同期間に6倍に増加する可能性があります。新たなPD-1/TIGIT併用療法や二重特異性抗体が既存企業に挑戦するにつれ、競争の激しさが増しています。

成長ベクターは異なります。腫瘍学パイプラインは腫瘍非依存性適応症を優先する一方、希少疾患スポンサーはファーストインクラスの遺伝子補充アプローチに注力しています。償還のハードルも異なり、価値連動型腫瘍学契約は全生存期間エンドポイントに依存する一方、孤児療法は超高額な患者1人あたりの価格をめぐる単一支払者交渉に直面することが多いです。プレイヤー構成はその乖離を反映しており、大手製薬企業が腫瘍学を支配する一方、ベンチャー支援のバイオテクノロジー企業が世界で1万人未満の患者を対象とする疾患においてリーダーシップを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

薬剤クラス別:バイオロジクスがリード、遺伝子療法が急増

バイオロジクスは2025年のスペシャルティ医薬品市場の60.53%を占め、モノクローナル抗体、融合タンパク質、組換え酵素が支えました。遺伝子・細胞療法は収益の5%未満ながら、製造上のボトルネックが緩和されるにつれ2031年にかけて年平均成長率37.75%が見込まれています。低分子化合物の中では、標的キナーゼ阻害剤が依然として定着していますが、より早期のジェネリック侵食に直面しています。

商業的ダイナミクスは慢性疾患においてバイオロジクスを優位にしており、高い再処方頻度が収益を持続させる一方、一回限りの遺伝子療法は数百万ドル規模の価格タグに対する支払者の受容に依存しています。製造規模がスイングファクターであり、単一の2,000リットルバイオリアクターの稼働で5億米ドル相当のモノクローナル抗体供給を生み出せる一方、自家細胞療法の製造能力は依然として患者固有のままです。CRISPRベースの既製品型編集などのプラットフォームの進歩がその計算を変える可能性があります。

投与経路別:注射剤が優勢、硝子体内投与のイノベーションが加速

注射剤は2025年のスペシャルティ医薬品市場シェアの76.15%を占め、非経口バイオロジクスの優位性を反映しています[4]Roche Holding AG、「2024年年次報告書」、roche.com。硝子体内注射はニッチながら、徐放性ポートシステムおよびデュアルパスウェイ阻害剤を背景に年平均成長率36.82%で進展する見込みです。経口スペシャルティ薬剤は腫瘍学および免疫学において忠実なニッチを維持していますが、迅速な用量調整とアドヒアランスモニタリングを要求する臨床環境には適していません。

患者の好みが剤形を変えつつあります。インフリキシマブなど従来は点滴静注であった薬剤の皮下投与製剤が在宅投与を増加させる一方、補充可能なラニビズマブリザーバーなどの眼内インプラントは外来受診を90%削減します。それでも、有害事象モニタリングの要件が多くの療法を認定センターでの点滴に縛り付け、病院の処置ベースの収益源を維持しています。

流通チャネル別:病院薬局がリード、オンラインプラットフォームが急増

病院薬局は2025年のスペシャルティ医薬品市場シェアの45.52%を占め、点滴センターの優位性が牽引しました。オンライン薬局は年平均成長率37.12%で拡大すると予測されており、遠隔医療トリアージ、自宅配送、自動化された事前承認エンジンを活用して利便性を求める患者を獲得しています。

規制コンプライアンスが勝者と敗者を分けるでしょう。リスク評価・軽減戦略は高リスク療法の流通を制限し、認定スペシャルティネットワークに純粋なオンライン薬局に対する優位性を与えています。しかし、州レベルの免許相互認証が拡大しており、Amazon Pharmacyの全国的なフットプリントとOne Medicalの遠隔医療ノードが組み合わさることで、慢性注射剤の再処方を実店舗から遠ざけるエンドツーエンドの仮想チャネルが生まれる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年収益の46.62%を生み出し、メディケアパートDのスペシャルティ支出はインフレ抑制法交渉による表示価格の削減前でも1,330億米ドルを超えました。米国はより高い単価によって地域をリードしており、キイトルーダは年間20万米ドルを超え、密度の高い点滴センターネットワークを有しています。カナダは国際中央値価格制度を適用し、複数の遺伝子療法の発売を遅らせている一方、メキシコの社会保障制度の拡充はバイオロジクスへのアクセスを広げていますが、無保険者の大部分は依然として保護されていません。

欧州は収益では後れを取っていますが、バイオシミラーの浸透率でリードしています。ドイツの早期便益評価とAMNOG交渉は発売から1年以内に定価を最大50%削減します。フランス、イタリア、スペインは2025年のEU共同評価規制のもとでも並行して医療技術評価を実施しており、市場アクセスのタイムラインを12~18か月延長しています。英国の質調整生存年ベースの価格上限は多くの遺伝子療法を「管理アクセス」スキームに留めています。

アジア太平洋地域は年平均成長率36.22%という最も急峻な成長軌道を示し、2031年までに北米の収益に匹敵する可能性があります。中国は2024年に82品目の新規療法を承認し、北京の数量ベース調達は価格を引き下げながら数量を拡大しています。インドのバイオシミラー輸出ブームは米国食品医薬品局との相互査察から恩恵を受けており、BioconおよびDr. Reddy'sはデノスマブおよびアフリベルセプト類似品の先行申請枠を確保しています。日本のサキガケ指定制度は審査を迅速化しますが、2年ごとの薬価改定が5年間の収益曲線を侵食します。オーストラリア、韓国、湾岸協力会議諸国は償還を拡大していますが、依然として積極的なリスク分担契約を交渉しており、上昇余地を制限しています。

競合環境

10社の製造業者がスペシャルティ医薬品市場収益の大部分を占め、中程度の集中度を示しています。AbbVie、Pfizer、Roche、Novartis、Johnson & Johnson、Eli Lilly、Novo Nordisk、Bristol Myers Squibb、Amgen、Merckが腫瘍学、免疫学、代謝フランチャイズを支配しています。統合が加速しており、AmgenはHorizonを278億米ドルで買収し甲状腺眼疾患向けテペッザを獲得、Pfizerはシーゲンの抗体薬物複合体に430億米ドルを支払いました。

バイオシミラーが確立されたキャッシュカウを混乱させています。ヒュミラ類似品は2024年第4四半期までに90%の浸透率に達し、AbbVieのアダリムマブ収益を30億米ドル未満に崩壊させました。GLP-1製剤の製造能力は需要に追いつかず、Novo NordiskおよびEli Lillyが新工場に90億米ドル超を投資しているにもかかわらず、グレーマーケットの調合チャネルが開かれています。SareptaおよびVertexなどの遺伝子療法先駆者は、単一資産の孤児薬独占権を活用して数十億ドル規模の収益源を確保し、バリュエーションで存在感を示しています。

戦略はデジタルラップアラウンドへと傾いています。Novo Nordiskのコネクテッドペンはアドヒアランスデータを送信し、Eli Lillyの糖尿病プラットフォームはリモートコーチングをバンドルし、RocheのFoundation Medicineは診断と標的療法の販売を連携させています。特許戦略は依然として積極的であり、AbbVieはヒュミラに130件超の特許を申請してバイオシミラーを8年間遅らせており、同様の「特許の藪」がスキリージおよびリンボックを今世紀末まで保護しています。環境・社会・ガバナンスおよびEU医療機器規則へのコンプライアンスが注射器の設計と炭素会計に影響を与え、新規参入者のハードルを高めています。

スペシャルティ医薬品業界のリーダー企業

Teva Pharmaceutical Industries Ltd.

AbbVie, Inc.

Amgen Inc.

Johnson and Johnson

Bristol-Myers Squibb Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:米国食品医薬品局は温式自己免疫性溶血性貧血に対するWayrilz(リルザブルチニブ)にブレークスルーセラピー指定を付与しました

- 2025年8月:SERB Pharmaceuticalsは4億1,200万米ドルの現金でY-mAbs Therapeuticsを買収することに合意し、ダニエルザを腫瘍学ポートフォリオに追加しました

世界のスペシャルティ医薬品市場レポートの範囲

本レポートの範囲によれば、スペシャルティ医薬品とは、高コストかつ高複雑性を有し、入手可能性と流通が限定的または独占的であり、慢性疾患または希少疾患の治療に使用されるブランド注射剤、点滴剤、または経口薬です。

スペシャルティ医薬品市場は、適用分野、薬剤クラス、投与経路、流通チャネル、および地域によってセグメント化されています。適用分野別では、腫瘍学、免疫学、内分泌学、感染症、神経学、希少・孤児疾患、循環器、眼科にセグメント化されています。薬剤クラス別では、バイオロジクス、低分子スペシャルティ薬剤、遺伝子・細胞療法、ペプチド治療薬にセグメント化されています。投与経路別では、注射剤/非経口、経口、硝子体内/眼科用、その他にセグメント化されています。流通チャネル別では、病院薬局、スペシャルティ薬局、オンライン薬局にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 腫瘍学 |

| 免疫学 |

| 内分泌学 |

| 感染症 |

| 神経学 |

| 希少・孤児疾患 |

| 循環器 |

| 眼科 |

| バイオロジクス |

| 低分子スペシャルティ薬剤 |

| 遺伝子・細胞療法 |

| ペプチド治療薬 |

| 注射剤/非経口 |

| 経口 |

| 硝子体内/眼科用 |

| その他 |

| 病院薬局 |

| スペシャルティ薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 適用分野別 | 腫瘍学 | |

| 免疫学 | ||

| 内分泌学 | ||

| 感染症 | ||

| 神経学 | ||

| 希少・孤児疾患 | ||

| 循環器 | ||

| 眼科 | ||

| 薬剤クラス別 | バイオロジクス | |

| 低分子スペシャルティ薬剤 | ||

| 遺伝子・細胞療法 | ||

| ペプチド治療薬 | ||

| 投与経路別 | 注射剤/非経口 | |

| 経口 | ||

| 硝子体内/眼科用 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| スペシャルティ薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのスペシャルティ医薬品市場の予測値は?

年平均成長率35.1%の軌道で2031年までに996億3,000万米ドルに達すると予測されています。

2025年に最大のシェアを保持した治療領域はどこですか?

腫瘍学が2025年のスペシャルティ医薬品市場シェアの35.55%でリードしました。

遺伝子・細胞療法はどのくらいの速さで成長すると予測されていますか?

2026年~2031年にかけて年平均成長率37.75%で拡大すると予測されています。

なぜ病院薬局が流通において依然として優位なのですか?

多くの点滴剤および注射剤は院内モニタリングを必要とするため、病院薬局は2025年に45.52%の収益シェアを占めています。

2031年にかけて最も速く成長する地域はどこですか?

中国での規制承認の迅速化とインドからのバイオシミラー輸出の拡大に牽引されたアジア太平洋地域が、年平均成長率36.22%で成長する見込みです。

最終更新日: