アルブミン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.43 十億米ドル |

| 市場規模 (2031) | 12.19 十億米ドル |

| 成長率 (2026 - 2031) | 7.66% CAGR |

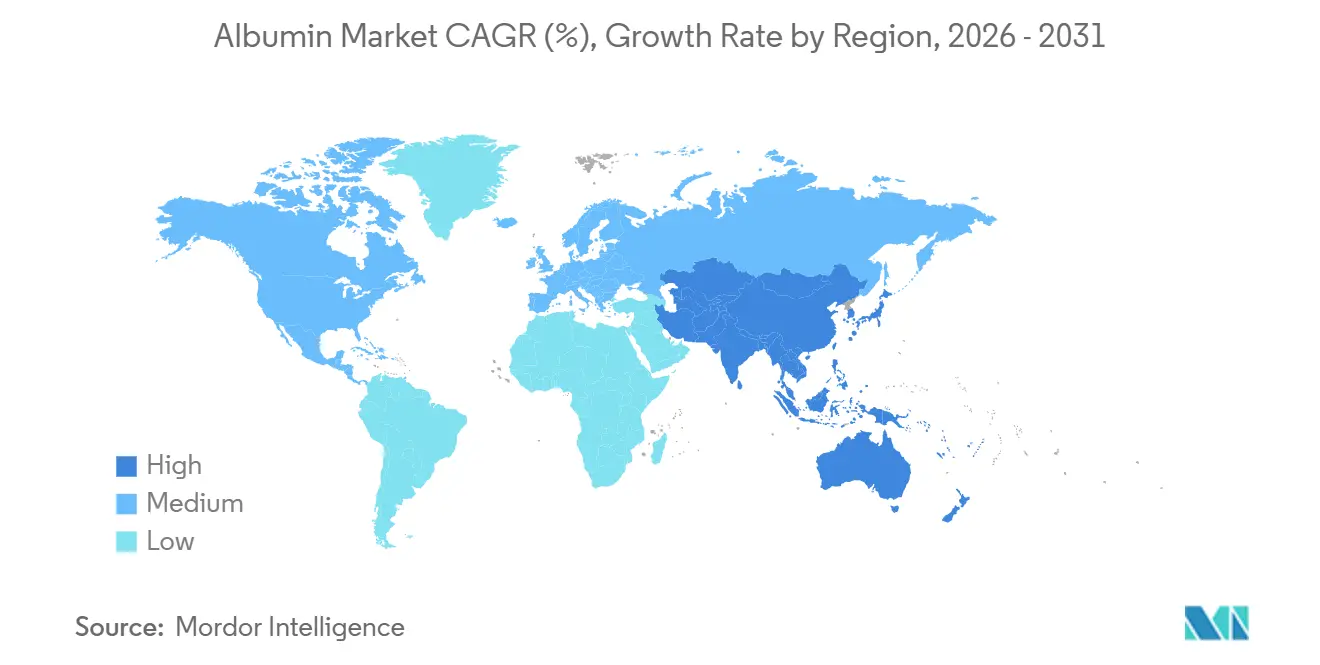

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

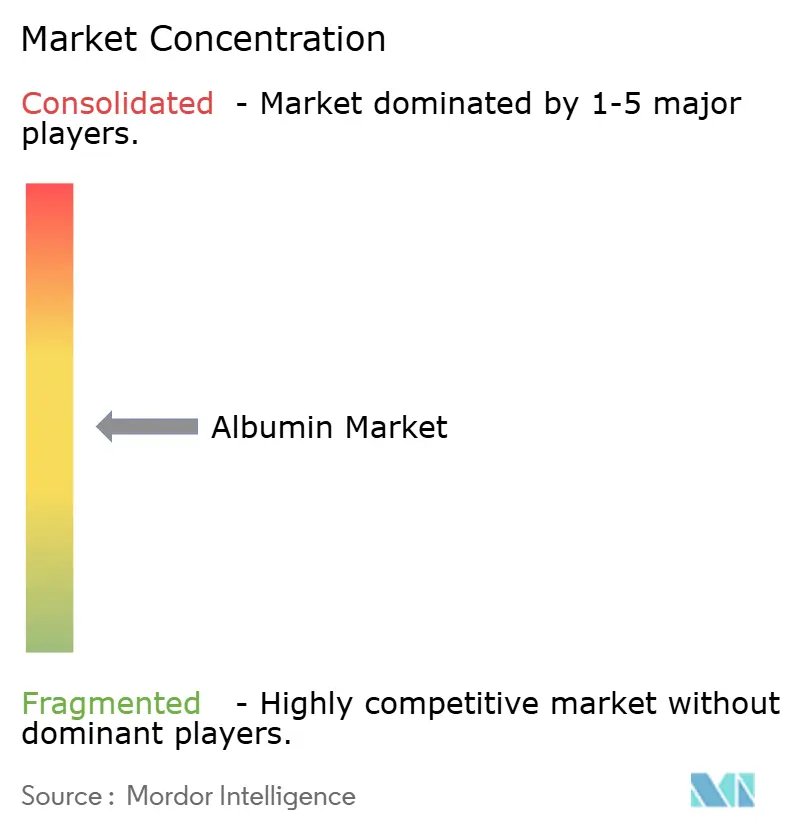

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルブミン市場分析

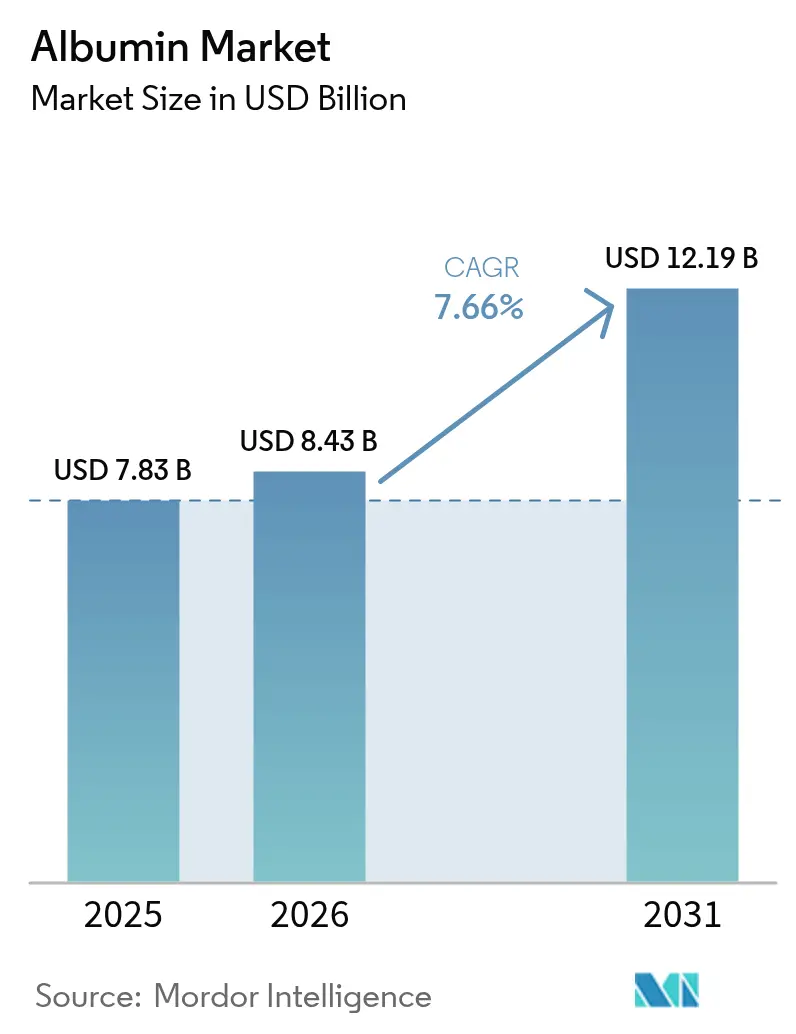

アルブミン市場規模は、2025年の78億3,000万米ドルから2026年には84億3,000万米ドルに成長し、2026年から2031年にかけて7.66%のCAGRで2031年までに121億9,000万米ドルに達すると予測されています。

この成長軌跡は、供給制約のある血漿由来原料から、病原体リスクに対処し、一貫性を向上させ、ワクチン・バイオ医薬品・先進的薬物送達における新たなユースケースを支援する組換えプラットフォームへのシフトを反映しています。ワクチンプログラム、細胞培養研究、および腫瘍学薬物の再製剤化は、政策立案者が血液製剤供給の品質管理を強化し、バイオプロセッサーが動物由来成分を含まない原料を求める中で、対象市場を拡大しています。アルブミン市場では、血漿由来製品が従来の医療現場に対応する一方、組換え型製品がバッチ一貫性と規制上の予測可能性が重視される高付加価値用途に浸透するという二重供給源構造も生まれています。米国および欧州における規制の更新は生産の選択を再形成し、病原体フリー原料への持続的な需要を支援するとともに、製造ワークフローにおける変動性低減に向けた業界の取り組みと整合しています。

レポートの主要ポイント

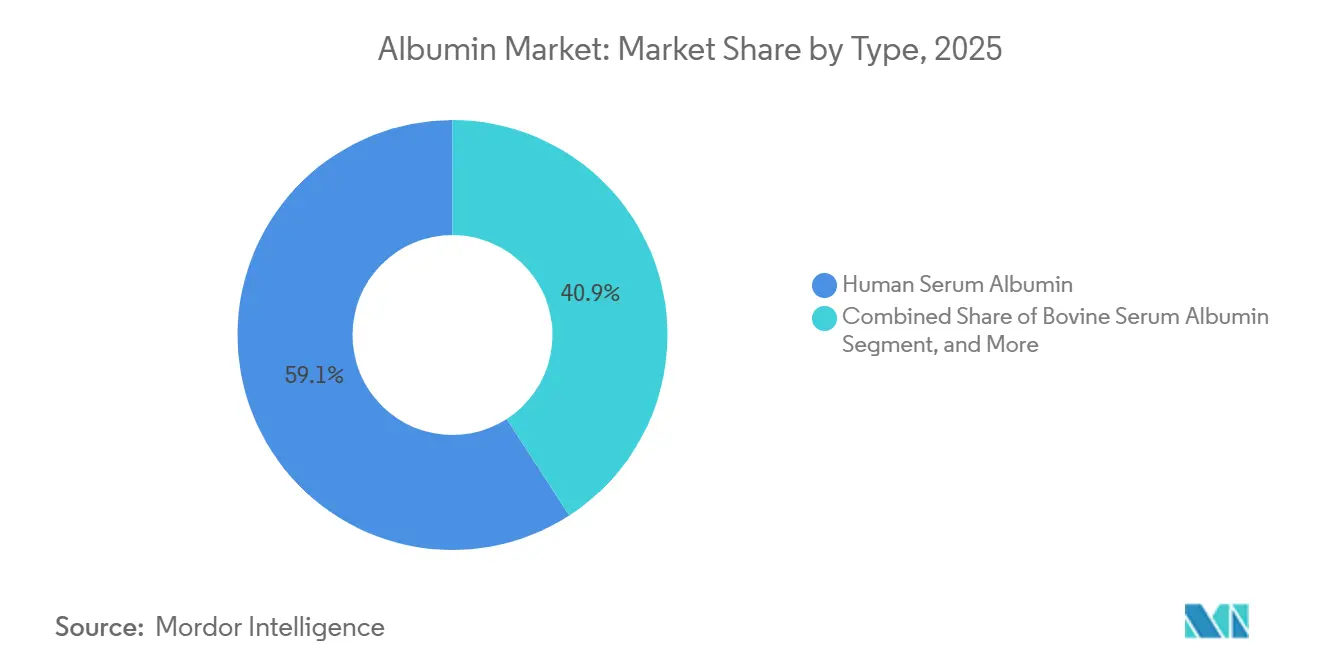

- タイプ別では、ヒト血清アルブミンが2025年に59.14%の収益シェアを占め首位となり、組換えアルブミンは2031年にかけて11.80%のCAGRで拡大すると予測されています。

- 供給源別では、血漿由来アルブミンが2025年に82.02%のシェアを保持し、組換え供給源は2031年にかけて10.65%のCAGRで成長すると予測されています。

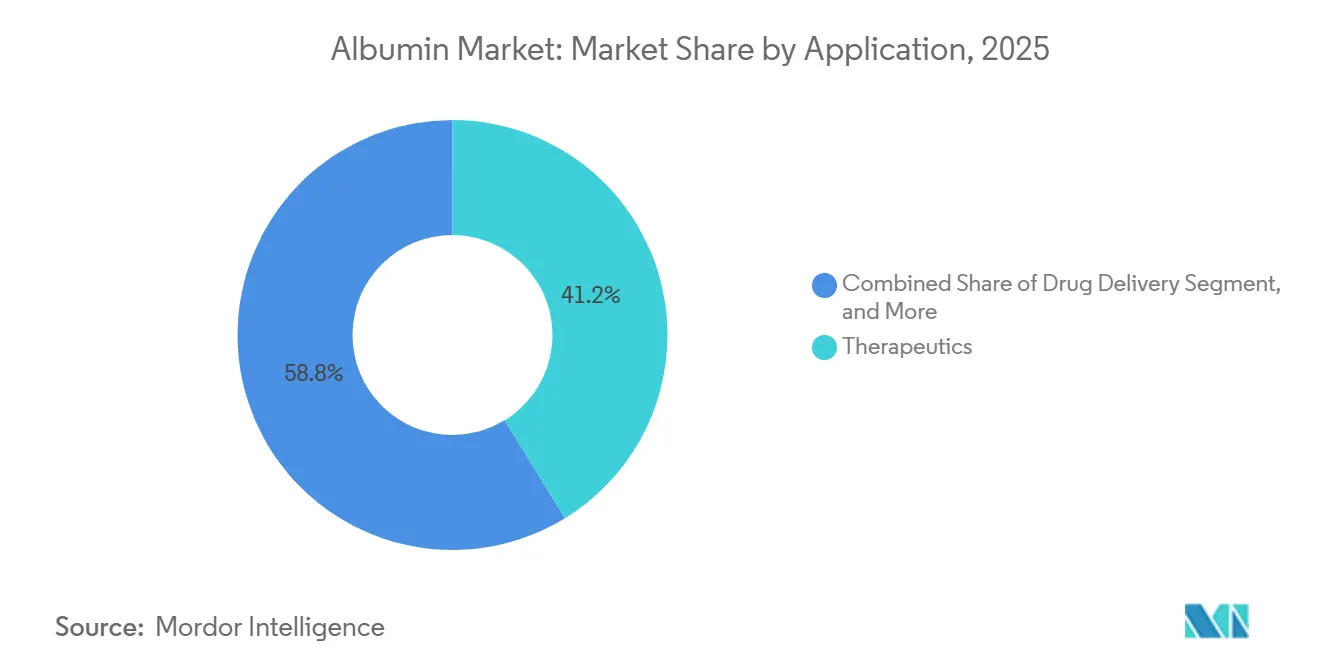

- 用途別では、治療薬が2025年に41.23%のシェアを占め、薬物送達は2031年にかけて9.40%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に45.00%のシェアを保持し、研究機関・CROは2031年にかけて11.05%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に35.50%のシェアを獲得し、アジア太平洋は2031年にかけて8.03%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアルブミン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワクチン製造におけるアルブミンベース安定剤への需要増大 | +1.2% | mRNAプラットフォームでは北米・欧州に集中、ウイルスベクターワクチンではアジア太平洋を中心とするグローバル市場 | 中期(2〜4年) |

| バイオ医薬品製剤における賦形剤としてのアルブミン使用の拡大 | +1.5% | バイオ医薬品承認が集中する北米・欧州が主導するグローバル市場 | 長期(4年以上) |

| アジア太平洋(中国・インド)における血漿分画能力の増大 | +1.3% | アジア太平洋が中核、地域サプライチェーンの成熟に伴い中東・アフリカへ波及 | 中期(2〜4年) |

| 培養肉研究開発向け細胞培養培地における組換えアルブミンの採用 | +0.8% | 北米、欧州、シンガポール、アジア太平洋での初期段階商業化 | 長期(4年以上) |

| 次世代標的薬物送達プラットフォームにおけるアルブミンナノ粒子の採用 | +1.0% | 北米・欧州が臨床試験を主導し、アジア太平洋が追随するグローバル市場 | 中期(2〜4年) |

| より安全な血液製剤取り扱いに向けた規制の推進(EU MDRおよび米国cGMPのアップグレード) | +0.9% | 欧州・北米が主要市場、調和が進むにつれてアジア太平洋へ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ワクチン製造におけるアルブミンベース安定剤への需要増大

ワクチンメーカーは、凍結乾燥および流通時の抗原保護のためにアルブミン安定剤の使用を増やしており、生ワクチンであるエボラ向けERVEBOが製剤に米由来の組換えアルブミンを採用したことで、この動きが加速しました。この取り組みは、コールドチェーン感受性の低減と、ハイリスク集団を対象とした重要な予防接種プログラムの安定性維持に向けた努力と整合しています。組換えアルブミンはドナー由来の病原体リスクを排除するものであり、免疫不全患者や物流が脆弱な地域を支援するプログラムにとって中核的な利点となっています。中国の多大なアルブミン需要と、後期臨床試験段階にある米由来の組換えヒト血清アルブミンの進展は、血漿調達の制約を回避する国内供給オプションへの関心を高めています。公衆衛生機関は、変動性を低減し承認後の規制申請への変更を容易にするため、実行可能な場合には定義された動物由来成分を含まない賦形剤の使用を奨励しています。この需要パターンは、予測期間においてウイルスベクターおよびタンパク質サブユニットプラットフォームのプログラムがポートフォリオを拡大するにつれ、ワクチン安定化におけるアルブミン使用の着実な拡大を支援します。

バイオ医薬品製剤における賦形剤としてのアルブミン使用の拡大

製造、保管、投与を通じた製品の完全性に開発者が注力する中、バイオ医薬品製剤における安定剤および溶解性向上剤としてのアルブミンの役割が拡大しています。皮下投与および高濃度注射剤は、アルブミンの凝集・酸化抑制能力から恩恵を受け、貯蔵期間を通じた一貫したパフォーマンスの維持に寄与しています。ルセンティスなどの眼科用注射剤は、活性の損失なく冷蔵保管に耐えるプレフィルド製剤の耐久性を支援する賦形剤選択の事例です。ヒトへの使用におけるアルブミンの規制上の実績は、予測可能な申請を支援し、広範な安全性履歴を持たない新規賦形剤と比較して特定の製剤の開発期間を短縮します。組換えアルブミンのバッチ間一貫性は変動性と文書化の負担をさらに低減するものであり、ライフサイクル管理に不可欠です。バイオ医薬品プログラムが供給の回復力と効率的な変更管理ワークフローに注力する中、実績ある賦形剤としてのアルブミンの位置づけは、特定の高付加価値治療クラス全体でより中心的なものとなっています。

アジア太平洋(中国・インド)における血漿分画能力の増大

アジア太平洋は、治療用アルブミン需要を満たし輸入依存を低減するため、国内分画拠点を拡大しています。2026年1月、ViNS Bioproductsはインドにおける生産能力拡大のためPlasmaGenに1億5,000万ルピー(1,800万米ドル)を投資することを表明し、血漿由来医薬品における自給自足強化に向けた政策支援を示しました。[1]The Economic Times、「ViNS Bioproducts、血漿タンパク質生産拡大のためPlasmaGenに1億5,000万ルピーを投資」、The Economic Times、economictimes.indiatimes.com 米国は分画用血漿の最大の単一供給源であり続けており、頻繁な血漿献血を認める規制の枠組みが、輸入依存地域への安定したグローバル供給フローを支援しています。欧州およびアジアの一部における採取方針は供給弾力性を制限し、下流価格の変動性を高め、多様な調達の必要性を増大させる可能性があります。こうした動向は、ドナーネットワークではなく発酵または植物ベースの発現によってスケールアップする組換えルートへの注目を集めています。新たなアジア太平洋施設が整備されても、国内採取量が需要の伸びに追いつかない可能性があり、輸入とデュアルソーシング戦略の役割が維持されます。収率向上によってコスト差を縮小する組換え生産者は、これらの市場全体でワクチン、賦形剤、研究グレードの需要に対応する機会を持っています。

培養肉研究開発向け細胞培養培地における組換えアルブミンの採用

培養肉プログラムは、動物由来成分を排除しスケールアップ時のコスト構造を安定させるため、ウシ胎児血清から組換えアルブミンへの移行を進めています。組換えヒト血清アルブミンの米ベース発現システムは、現在1キログラムの穀物から高純度で数グラムの量を産出しており、定義培地における成長補助剤としての使用可能性を支援しています。規制の勢いは米国でも見られ、米国食品医薬品局(FDA)と米国農務省(USDA)は2023年に細胞培養鶏肉製品の商業化への道を開き、食品安全の枠組みと原料審査の先例を設けました。組換えアルブミンは、開発者が筋肉・脂肪細胞株の培地製剤を繰り返し改良する中で、血清に代わる一貫した代替品を提供します。コストプロファイルはパイロットスケールでは依然として課題ですが、組換え原料は将来の消費者受容に向けた表示・安全性の期待と整合しています。信頼性の高い生産能力と高品質なシステムを確保したサプライヤーは、この分野の早期採用者に対応するうえで有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血漿由来アルブミンからの病原体伝播に関する安全上の懸念 | -0.9% | 定期的な安全インシデントを受けて欧州・北米で監視が強化されるグローバル市場 | 短期(2年以内) |

| 血漿採取のボトルネックによる価格変動 | -1.1% | 北米・欧州が主要市場、輸入依存が続くアジア太平洋が二次市場 | 中期(2〜4年) |

| バイオプロセッシングにおける化学的に定義されたタンパク質フリー培地への急速なシフト | -1.3% | モノクローナル抗体生産が集中する北米・欧州が主導するグローバル市場 | 長期(4年以上) |

| 食品・化粧品における植物由来アルブミン模倣物との競合 | -0.5% | 化粧品では欧州・北米、食品用途ではアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血漿由来アルブミンからの病原体伝播に関する安全上の懸念

血漿由来アルブミンは、ウイルス量を低減する溶媒・界面活性剤処理、低温殺菌、ナノろ過などの検証済み工程にもかかわらず、病原体伝播の残留リスクを有しています。ドナーのスクリーニングと献血除外基準はリスクを低減しますが、特定の感染症のウィンドウ期間により、調査が必要な事例においてリコールや追加監視が生じる可能性があります。FDAは21 CFR第640条において血液および血液成分の基準を維持しており、米国の血漿供給における採取、処理、検査の要件を規定しています。FDAの2024年ヒト用途向け牛由来材料に関するドラフトガイダンスは、継続的なBSEリスク管理を強調しています。これは動物由来物質が使用される場合のトレーサビリティと調達管理への期待を強化し、コストと複雑性を増大させます。これらの制約は、患者安全とコンプライアンス上の理由から、ワクチンおよびバイオ医薬品メーカーが組換えアルブミンを検討する動機となっています。その結果、血漿ベースのアルブミンは確立された医療現場での需要を維持する一方、高成長用途はリスク軽減のために動物由来成分を含まないオプションへと移行しています。

バイオプロセッシングにおける化学的に定義されたタンパク質フリー培地への急速なシフト

モノクローナル抗体生産およびその他のバイオ医薬品ワークフローは、変動性を最小化し規制上の負担を軽減するため、化学的に定義されたタンパク質フリー培地への移行を急速に進めています。サプライヤーは現在、アルブミンを含まない完全な培地ソリューションを提供しており、大型バイオリアクタースケールで一貫したパフォーマンスを発揮し、品質管理を簡素化してグローバルな申請を支援しています。この移行により、工業的細胞培養におけるウシ血清アルブミンの消費が減少しています。これにより需要はニッチな研究用途や、アルブミンの機能的特性を依然として好む特定の治療的文脈へとシフトしています。メーカーにとって、標準化された培地は動物由来成分に関連するロットリリース試験を削減し、スケールアップ時の汚染リスクを低下させます。規制当局も、同等の結果が示せる場合には動物由来成分を含まないプロセスを奨励しています。近期的な影響は、バイオプロセッシング向けコモディティウシ血清アルブミン量の縮小であり、これはサプライヤーが生産能力への投資をどこにどのように行うかを形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:組換えプラットフォームが血漿優位に挑戦

ヒト血清アルブミンは2025年に59.14%を占め、循環血液量の拡大、熱傷ケア、および臨床現場における低アルブミン血症の管理における中心的な役割を反映しています。これらの用途は確立されたプロトコルに根ざしており、臨床医は安定した利用を支援するために既知の安全性と償還経路に依存しています。組換えアルブミンは、バッチ一貫性と病原体フリー調達が優先されるワクチン、バイオ医薬品製剤、および特殊細胞培養培地での成長に牽引され、2031年にかけて11.80%のCAGRで成長する見込みです。この文脈において、アルブミン市場は従来の治療現場と、供給の予測可能性と定義された賦形剤が重要な先進用途との間で分化しています。ウシ血清アルブミンは、主流のモノクローナル抗体製造において化学的に定義された培地がタンパク質補助剤に取って代わるにつれ、成長が鈍化しています。ただし、動物由来成分排除への規制圧力の影響を受けにくい診断や実験室プロトコルにおける役割は維持されています。タイプ選好の進化は、臨床・非臨床の両ニーズを満たすコンプライアントでスケーラブルなルートに生産を整合させるようサプライヤーを促しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

供給源別:血漿供給の制約が組換え型の採用を加速

血漿由来アルブミンは2025年に供給量の82.02%を占め、米国の広範な採取ネットワークと北米・欧州の確立された分画拠点に支えられています。米国はグローバル血漿の大部分を供給しており、国内分画産出量と輸入依存地域への輸出を促進しています。頻繁な血漿献血を認める米国の規制の枠組みは能力の維持に寄与する一方、欧州およびアジアの一部における政策上の制限は採取量を制約し、需要急増への対応を遅らせています。これらの制約は血漿由来原料の価格変動を強化し、デュアルソーシング戦略への関心を高めています。酵母、米、その他の発現プラットフォームからの組換えアルブミンは、メーカーが厳格に規制された用途における供給ショックとコンプライアンスの複雑性を制限しようとする中、2026年から2031年にかけて10.65%のCAGRで成長すると予測されています。

用途別:薬物送達が従来の治療薬を上回る成長

治療薬は2025年に需要の41.23%を占め、臨床医が重症ケアにおける循環血液量の拡大や重度熱傷・低アルブミン血症のサポートにアルブミン溶液を引き続き使用していることを反映しています。20%および25%濃度の静脈内投与製剤は救急・周術期プロトコルに組み込まれており、主要市場において確立された償還経路を有しています。薬物送達は、アルブミンベースのナノ粒子が腫瘍学およびその他の標的ペイロード送達と溶媒フリー製剤が重要な分野で進展するにつれ、2026年から2031年にかけて9.40%のCAGRで成長すると予測されています。アブラキサンは、クレモフォールELを使用せずにヒトアルブミンを用いてパクリタキセルを送達し、特定の状況において溶媒毒性を低減し腫瘍への浸透を改善する参考事例です。ワクチン原料の用途は、開発者が凍結乾燥製剤の安定性と保管時の安定性のためにアルブミンを統合するにつれて増加しており、ERVEBOプログラムが承認ワクチンにおける組換えアルブミン使用の実証例を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:研究機関が製薬大手を上回る成長

製薬・バイオテクノロジー企業は2025年に需要の45.00%を占め、治療用輸液および特定のバイオ医薬品・ワクチンにおける賦形剤としての一貫した使用に牽引されています。病院・クリニックは集中治療室、手術室、救急医療のプロトコルを通じて大量の需要を維持しています。研究機関・CROは、高度に一貫した動物由来成分を含まないタンパク質を実験的・トランスレーショナルプログラムに必要とする培養肉、再生医療、幹細胞システムに関する研究を拡大するにつれ、11.05%のCAGRで成長する見込みです。食品用途向け細胞培養培地を研究する開発者も、アルブミンを主要なコスト要因および組換え代替の焦点として指摘しており、近期において幅広い研究主導の受注を支援しています。診断センターは引き続きアッセイ開発にアルブミンを使用していますが、基本的なワークフローでは競合する代替品が一部の量を置き換えています。

地域分析

北米は2025年に35.50%を獲得し、米国の大規模な血漿採取拠点と確立された分画基盤が安定した治療用アルブミン供給を確保することで支えられています。同地域の高度急性期医療現場と成熟した償還システムは、重症ケア、手術、救急医療で使用される輸液への需要維持に寄与しています。米国の規制当局は血液および血液成分の基準を設定してグローバルな慣行に影響を与えており、これらの枠組みは国内需要と輸出の両方を支援する頻繁な血漿献血を可能にしています。北米の研究・バイオファーマエコシステムも、アルブミンベース技術を活用したワクチン安定化と薬物送達の再製剤化における成長に貢献しています。その結果、同地域のアルブミン市場は従来の治療用途と成長するイノベーション主導の需要を組み合わせています。

アジア太平洋は、各国が血漿タンパク質インフラへの投資を行い、アルブミン供給のための組換えルートの開発を奨励する中、2031年にかけて8.03%のCAGRで成長すると予測されています。中国とインドの国内需要は地域成長の中核であり、輸入依存の低減とバリューチェーンの国内化を推進するイニシアチブが進んでいます。中国における米由来の組換えヒト血清アルブミンの後期開発は、承認が得られれば次世代のワクチン、賦形剤、その他の規制用途を支援できる将来の供給源を加えます。ViNS Bioproductsの2026年PlasmaGenへの資金提供など、インドの分画能力への投資は、アルブミンおよび関連血漿タンパク質における自給自足強化という目標を反映しています。同地域のアルブミン市場は強力な政策支援から恩恵を受けており、血漿由来・組換え型の両サプライヤーが地域需要に合わせて能力を拡大することが期待されます。

競合環境

アルブミン市場は血漿由来供給において中程度の集中度を示しており、大手多国籍分画企業が大規模な採取センターと分画資産の設置基盤を維持しています。CSL Behring、Grifols、Takeda、BaxterのスピンオフであるVantive、Octapharmaなどのグローバルリーダーは、一貫した産出量と国際流通を可能にする広範なネットワークを維持しています。組換え型に注力するプレーヤーには、Novonesis傘下のAlbumedixのほか、中国において臨床経路を通じて米由来の組換えヒト血清アルブミンを推進する植物発現のパイオニアが含まれます。アルブミン市場は、ドナー採取と分画スケールに最適化されたものと、一貫性と規制適合性を重視する制御された発現プラットフォームのものという、二つの能力セットに沿って発展しています。

戦略的な動きはこの二極化を反映しています。血漿ネットワークは、収率を需要に合わせ、ドナー補償と検査要件に関連するコスト構造を管理するため、サイトの設置状況とドナーエンゲージメントの慣行を継続的に調整しています。組換え側では、収率とコスト競争力を向上させる発酵または農業サイクルに能力拡大が結びついています。現地生産や特定の品質システムを必要とする市場へのアクセスには、パートナーシップとライセンス契約が活用されており、これはワクチン安定剤や特定の賦形剤グレードにとって重要です。

アルブミン産業リーダー

Baxter International Inc.

Bristol-Myers Squibb Company

Merck KGaA

Grifols (Biotest AG)

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ViNS Bioproductsは、インドにおける血漿タンパク質生産能力拡大のためPlasmaGenに1億5,000万インドルピー(1,800万米ドル)を投資し、輸入依存の低減と高まる治療需要への対応を目的として、アルブミン、免疫グロブリン、凝固因子を対象としました。

- 2025年5月:Grifolsは、非代償性肝硬変および腹水患者を対象にAlbuteinによる長期アルブミン治療を評価する第3相PRECIOSA臨床試験のトップライン結果を報告しました。

- 2024年12月:Grifolsは、非代償性肝硬変および腹水患者を対象にAlbuteinによる長期アルブミン治療を評価する第3相PRECIOSA臨床試験のトップライン結果を報告しました。

世界アルブミン市場レポートの調査範囲

本レポートの調査範囲として、アルブミンは肝臓で産生される水溶性球状タンパク質であり、血漿タンパク質の50%を占めています。ホルモン、胆汁酸塩、イオンなどの分子の輸送において血液量の調節に重要な役割を果たしています。希少疾患、熱傷、ショック、肝疾患、その他の出血、外傷、手術を伴う状況において血液増量剤として一般的に使用されています。

アルブミン市場はタイプ、供給源、用途、エンドユーザー、地域別にセグメント化されています。タイプ別では、市場はヒト血清アルブミン、ウシ血清アルブミン、組換えアルブミンにセグメント化されています。供給源別では、市場は血漿由来・組換え型(酵母、米、トランスジェニック植物)にセグメント化されています。用途別では、市場は薬物送達、治療薬、培養培地原料、ワクチン原料、その他の用途にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、研究機関・CRO、病院・クリニック、診断センター、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| ヒト血清アルブミン |

| ウシ血清アルブミン |

| 組換えアルブミン |

| 血漿由来 |

| 組換え型(酵母、米、トランスジェニック植物) |

| 薬物送達 |

| 治療薬 |

| 培養培地原料 |

| ワクチン原料 |

| 診断 |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 研究機関・CRO |

| 病院・クリニック |

| 診断センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | ヒト血清アルブミン | |

| ウシ血清アルブミン | ||

| 組換えアルブミン | ||

| 供給源別 | 血漿由来 | |

| 組換え型(酵母、米、トランスジェニック植物) | ||

| 用途別 | 薬物送達 | |

| 治療薬 | ||

| 培養培地原料 | ||

| ワクチン原料 | ||

| 診断 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 研究機関・CRO | ||

| 病院・クリニック | ||

| 診断センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

アルブミン市場の2031年までの成長予測は?

アルブミン市場は2026年の84億3,000万米ドルから2031年までに121億9,000万米ドルへ、7.66%のCAGRで成長すると予測されています。

アルブミン市場内で最も急速に成長しているタイプは何ですか?

組換えアルブミンは、ワクチン安定化、バイオ医薬品製剤、先進的送達用途に牽引され、2031年にかけて11.80%のCAGRで成長すると予測されています。

バイオファーマのアルブミン調達戦略を形成している要因は何ですか?

安全性とトレーサビリティへの規制上の注目、バッチ一貫性の必要性、供給の予測可能性が、血漿由来供給と並行した組換え供給源の採用を促進しています。

アルブミンの需要が地理的に最も急速に成長しているのはどこですか?

アジア太平洋は、中国とインドが分画・組換え能力を拡大する中、2031年にかけて8.03%のCAGRを記録すると予測されており、北米は依然としてシェアで最大の地域基盤を維持しています。

アルブミン使用において最も急速に拡大している用途は何ですか?

薬物送達とワクチン安定化は、安定性と規制上の明確性を向上させる溶媒フリーナノ粒子製剤と定義された賦形剤により、最も急速に拡大しています。

バイオプロセッシングのトレンドはアルブミン需要にどのような影響を与えていますか?

化学的に定義されたタンパク質フリー培地へのシフトにより工業用ウシ血清アルブミンの使用が減少する一方、ヒト血清アルブミンの製薬用途は拡大を続けており、差別化されたグレードへの需要が高まっています。

最終更新日: