空カプセル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.95 十億米ドル |

| 市場規模 (2031) | 5.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空カプセル市場分析

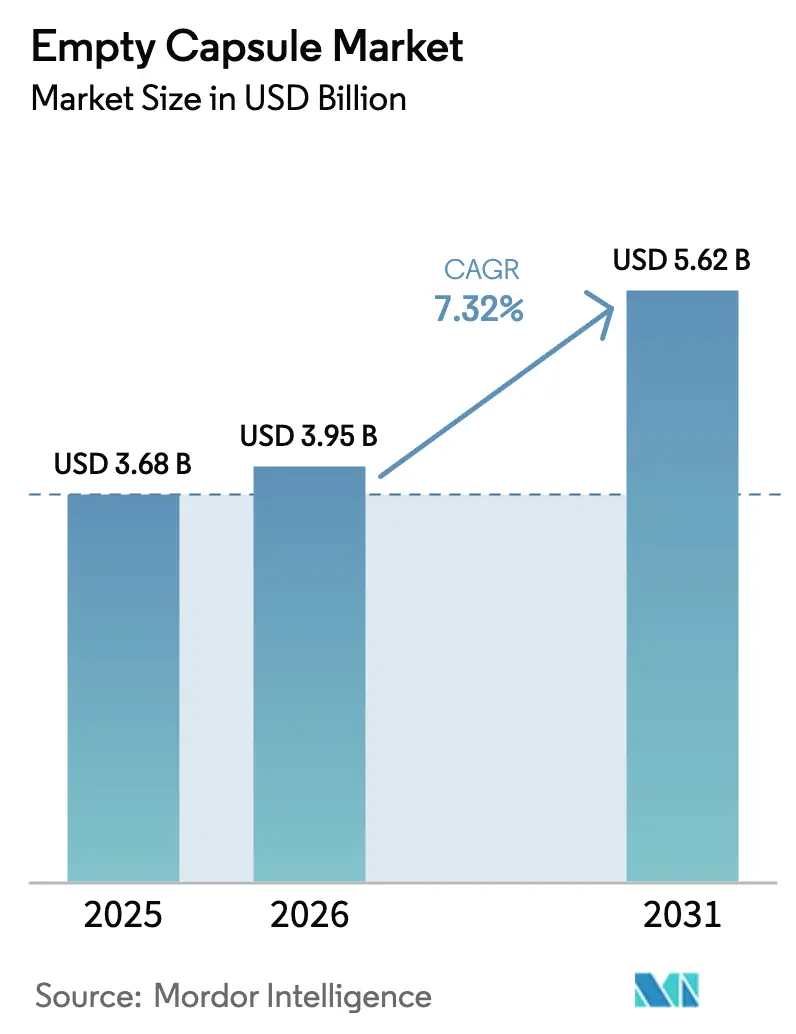

空カプセル市場規模は2025年に36億8,000万米ドルと評価され、2026年の39億5,000万米ドルから2031年には56億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.32%です。

成長は、製薬企業が湿気に敏感な有効成分を保護するモジュール式経口投与形態へとシフトしていることを反映しており、一方でニュートラシューティカルブランドは、パーソナライズされたサプリメントプログラムにおける味覚マスキングの課題を克服するためにハードシェル形態を採用しています。植物由来シェルのプレミアム価格設定、ハラール認証およびビーガン認証の拡大、そして腫瘍学からマスマーケットのプロバイオティクスへの徐放性設計の普及が、純粋な数量増加ではなく価値拡大を促進しています。垂直統合されたHPMC工場または多様化されたゼラチン調達を持つメーカーは、供給の安全性が競争上の差別化要因となる中で、突出したマージンを獲得しています。連続製造、AI対応検査、オンデマンド充填がさらに市場投入までの時間を短縮し、空カプセル市場がコモディティシェル生産から機能性主導の差別化へと進化することを支援しています。

レポートの主要ポイント

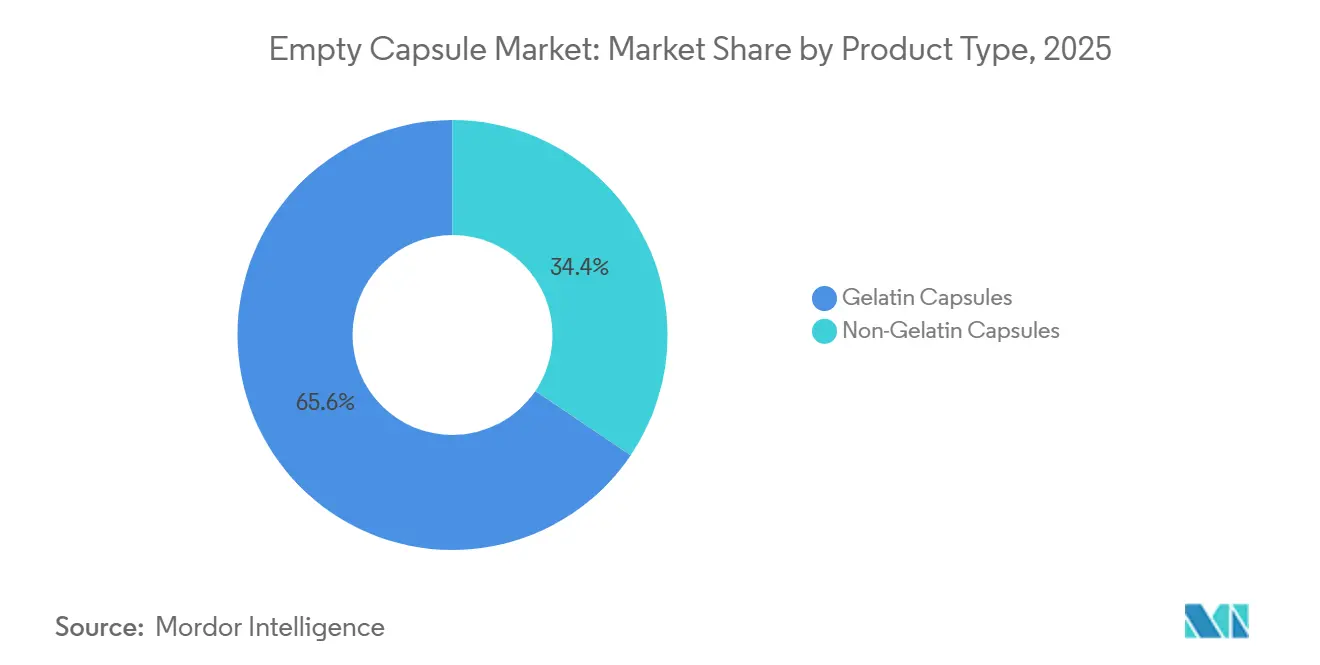

- ゼラチンカプセルは2025年に空カプセル市場シェアの65.56%を占め、非ゼラチン形態は2031年までにCAGR 10.25%で成長すると予測されています。

- 動物由来原材料は2025年の調達の68.53%を占め、植物・発酵由来の投入材はCAGR 10.85%で拡大し、供給のボトルネックが続く中でも空カプセル市場規模に占めるセグメントの割合を高めるでしょう。

- 即放性カプセルは2025年に70.63%の収益シェアで市場を支配し、プロバイオティクスおよび酵素製品が主流化するにつれて腸溶性・遅延放出シェルはCAGR 8.87%で拡大するでしょう。

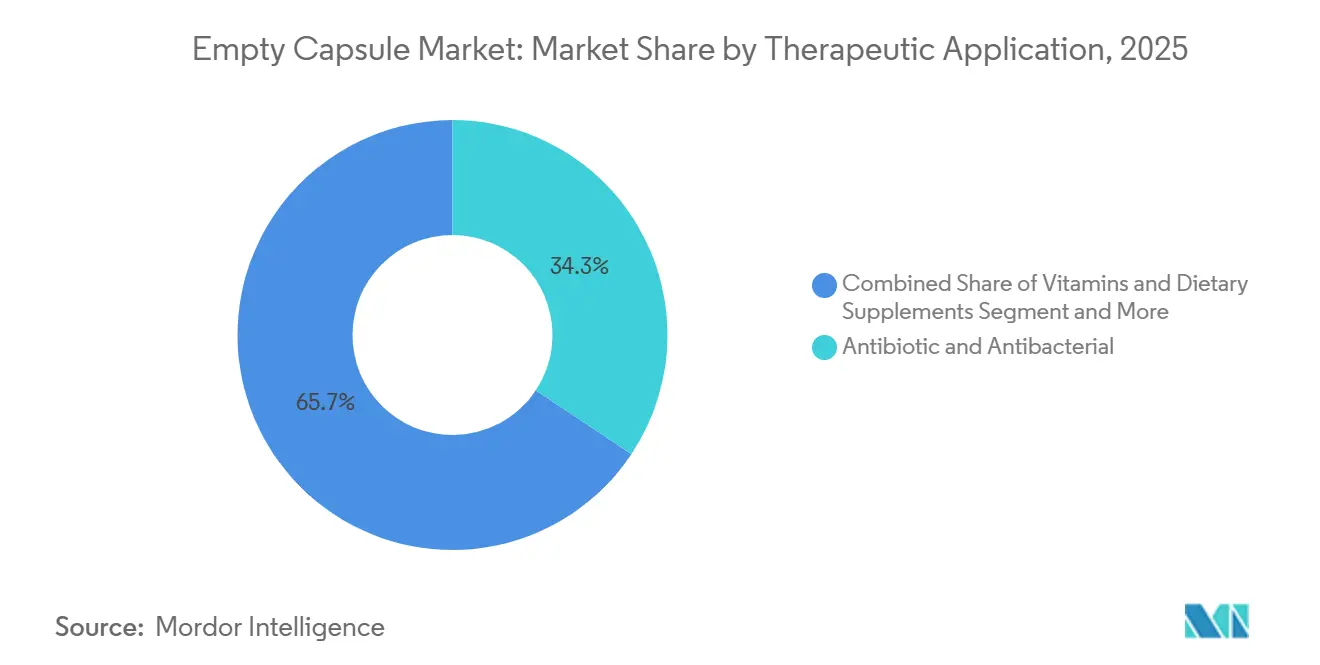

- 抗生物質製剤は2025年の治療需要の34.33%を占めましたが、パーソナライズド栄養が拡大するにつれてビタミン・栄養補助食品が最速のCAGR 8.7%を記録するでしょう。

- 製薬セクターは2025年の需要の52.52%を占め、ダイレクト・トゥ・コンシューマーブランドがカプセルの経済性を採用するにつれてニュートラシューティカルのエンドユーザーはCAGR 9.21%を記録するでしょう。

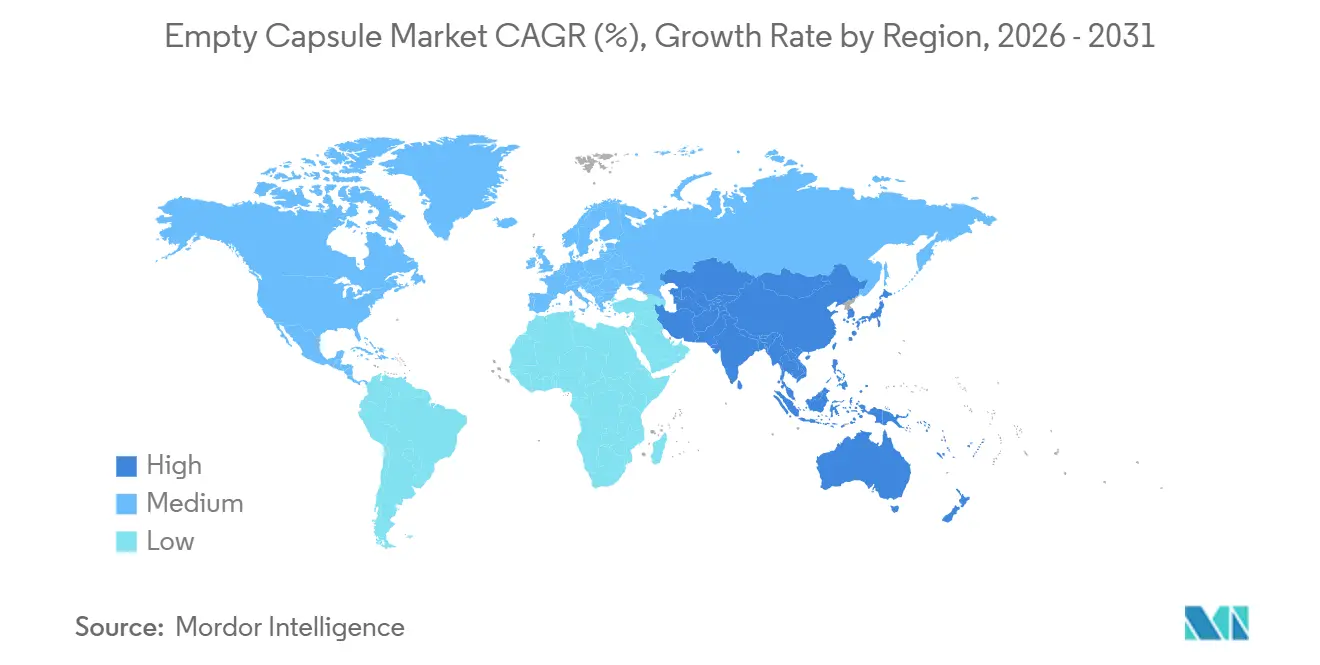

- 北米は2025年の世界収益の42.13%を占め、生産が中国とインドに移行するにつれてアジア太平洋地域は2031年までにCAGR 10.51%で拡大するでしょう。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

空カプセル市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製薬製造量の増加 | +1.8% | 世界規模、北米・欧州・アジア太平洋地域に集中 | 中期(2〜4年) |

| ニュートラシューティカル消費の増加 | +1.5% | 北米と欧州がリード、アジア太平洋地域が加速 | 短期(2年以内) |

| カプセル充填技術の進歩 | +1.2% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| パーソナライズド投与包装へのシフト | +0.9% | 北米、欧州、都市部のアジア太平洋地域 | 長期(4年以上) |

| デジタルヘルス技術の統合 | +0.7% | 北米、欧州、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 連続製造インフラの拡大 | +0.6% | 北米、欧州、中国とインドで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製薬製造量の増加

世界の製薬メーカーは2024年から2026年にかけて新規設備に1,000億米ドル以上を充当し、タブレットプレスよりも床面積が少なく、バリデーションが迅速に完了するカプセル充填ラインへの需要を増大させています。FDAは2024年から2025年にかけて、新興技術プログラムの下で12件の先進的な連続カプセル充填申請を承認し、リアルタイム品質管理を伴うクローズドループプロセスの採用を加速させました。パンデミックによる不足後に浮上したサプライチェーン強靭化の要請に対応するため、複数地域にわたる冗長工場が整備され、新規経口投与プログラムが柔軟なカプセル形態へと傾いています。その結果、腸溶コーティングおよび徐放性シェルのサプライヤーは、これらの形態が慢性疾患ケアにおける複雑な投与レジメンと合致するため、プレミアムマージンを獲得しています。

ニュートラシューティカル消費の増加

世界のサプリメント売上は2024年に1,770億米ドルに達し、消費者がハードシェルを投与精度とプレミアムポジショニングと結びつけるにつれてカプセル形態がシェアを拡大しています[1]責任ある栄養のための評議会、「栄養補助食品市場概要2024」、crnusa.org。DNA誘導型栄養ブランドは2025年に前年比22%のカスタムカプセル注文増加を達成し、小ロットタブレットを妨げる金型コストを回避しました。プロバイオティクスメーカーは胃酸保護のためにカプセルへの依存を高めており、カプセル化された菌株は模擬胃液中でコーティングなしのタブレットより40〜60%高い生存率を示します。生物学的利用能の透明性を強調するFDAの最新ラベリングガイダンスも、溶出試験を簡素化するカプセル形態へとブランドを誘導しています。

カプセル充填技術の進歩

2024年にFDAが採用したICH Q13ガイドラインは、混合、投与、封止を統合する連続生産ラインを正式に認め、切り替え時間を90分未満に短縮し、充填重量のばらつきを2%未満に抑えました。2025年に導入されたモジュール式ステーションは、機械的な改修なしにゼラチンシェルとHPMCシェルを切り替え、原材料の選択肢を維持します。組み込まれたPATセンサーが湿度と静電気を監視し、シェルの欠陥を最大5パーセントポイント抑制し、下流での不良品を削減します。

パーソナライズド投与包装へのシフト

単位投与カプセルシステムは充填と患者固有のラベリングを組み合わせ、2024年にAI投与最適化プラットフォームを通じて承認された3.5mgワルファリンなどのカスタム強度を薬局が調剤できるようにします。小児病院では、体重ベースの投与が画一的なタブレットに取って代わるにつれて、2024年から2025年にかけて即席カプセル調剤が35%増加しました。2025年に特定の慢性療法向けに承認されたシェルに埋め込まれた食用RFIDタグが摂取データを支払者に提供し、成果ベースの償還を支えています。

空カプセル市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゼラチン原材料供給の変動性 | -0.8% | 世界規模、アジア太平洋地域と欧州で深刻 | 短期(2年以内) |

| 厳格な宗教的・食事的コンプライアンス | -0.5% | イスラム教徒が多数を占める市場、世界のベジタリアンセグメント | 中期(2〜4年) |

| 医薬品グレードHPMCの入手可能性の制限 | -0.6% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 気候変動によるサプライチェーンの不安定性 | -0.4% | 世界規模、高リスクの農業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼラチン原材料供給の変動性

カプセルメーカーは現在60〜90日分の在庫を保有しており、これは2024年以前の基準の2倍であり、逼迫した市場では運転資本を拘束し、粗利益率を最大300ベーシスポイント削減しています。

厳格な宗教的・食事的コンプライアンス

ハラールおよびコーシャの規則はサプライチェーンを分断し、原材料コストが25〜35%高く、製品発売のタイムラインを最大1年延長する別個の牛または魚ゼラチンラインを強いています[2]ハラール食品機関、「ハラール認証要件」、halalfoodauthority.com。米国および欧州の人口の約8〜10%を占めるビーガン消費者は動物由来のシェルを拒否し、充填ラインでの高い湿度要件にもかかわらずブランドをHPMCまたはプルランの形態へと誘導しています。JAKIMやMUIなどの認証機関間の基準の相違が、グローバル展開をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

空カプセル市場セグメント分析

製品タイプ別:

非ゼラチン形態がプレミアムポジショニングを獲得非ゼラチンシェルはハラールコンプライアンス、ビーガン需要、プロバイオティクスの安定性への懸念が高まる中、2031年までにCAGR 10.25%で成長し、空カプセル市場を約300ベーシスポイント上回るでしょう。ゼラチンは低コストと迅速な溶解性に支えられて2025年に収益の65.56%を提供しましたが、HPMCとプルランはプレミアムニッチを確保しています。HPMCカプセルは4〜6%の水分含有量によりプロバイオティクスの棚寿命を延長し、プルランの優れた酸素バリアは40〜50%の価格プレミアムにもかかわらず抗酸化物質に対応します。

ソフトゲルは親油性APIにとって依然として重要ですが、封止時に8〜12%のAPI損失が生じるとして精査を受けています。デンプンベースおよび変性デンプンシェルはまだパイロット段階にあり、湿気耐性を持つ中期的な代替品を約束しています。2025年に発売されたゼラチン・HPMCハイブリッドブレンドは認証とパフォーマンスのバランスを取り、今後さらなるSKUの収束を示唆しています。

原材料源別:

発酵プラットフォームが動物由来の優位性に挑戦動物由来ゼラチンは2025年に68.53%のシェアを保持しましたが、疾病関連の供給ショックと倫理的消費に後押しされて植物・発酵由来の投入材はCAGR 10.85%を記録するでしょう。豚ゼラチンのコスト優位性はイスラム教徒が多数を占める市場以外での主力としての地位を維持し、牛ゼラチンは15〜20%のプレミアムでハラール要件を満たします。医薬品グレードHPMCの供給は依然として逼迫しており、急速な移行を制限していますが、プルランの0.5 cc/m²/日の酸素透過性は高価値のニュートラシューティカル注文を確保しています。デンプンおよび藻類多糖類は脆性と収穫変動性のために遅れています。

機能性別:

腸溶コーティングがニッチから主流へ移行即放性シェルは2025年の売上の70.63%を占めましたが、酵素、プロバイオティクス、結腸標的薬が普及するにつれて腸溶性・遅延放出形態はCAGR 8.87%で拡大するでしょう。高スループットコーティングラインは現在1時間あたり最大30万個のカプセルを処理し、単位コストを半減させ、腫瘍学を超えた採用を拡大しています。パルス放出と徐放層を組み合わせたデュアルリリース設計は依然として専門的ですが、ライフサイクル管理におけるカプセルのモジュール的可能性を示しています。

治療用途別:

サプリメントが成長エンジンとして抗生物質を上回る抗生物質は2025年の需要の34.33%を提供しましたが、スチュワードシッププログラムと低い償還が将来の拡大を抑制しています。ビタミンおよび栄養補助食品はダイレクト・トゥ・コンシューマーのパーソナライゼーションプラットフォームに後押しされてCAGR 8.7%で上昇するでしょう。プロバイオティクスは11〜13%の予測成長率で、チュアブルや粉末に対する安定性の優位性により新規カプセル発売を支配し、GLP-1アゴニストは代謝ケアのためのペプチド保護シェルを予告しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ニュートラシューティカルブランドがカプセルの経済性を採用製薬企業は2025年の数量の52.52%を吸収しましたが、スタートアップが最小ロット5万個と4〜6週間の商業化タイムラインを好むにつれてニュートラシューティカルはCAGR 9.21%を記録するでしょう。これはタブレットでは対応できないものです。CDMOはゼラチンとHPMCを切り替える柔軟なスイートに投資し、混合モード容量にプレミアムを課しています。獣医、化粧品、研究セグメントは合計で10%未満に留まりますが、地域サプライヤーにとって高マージンのポケットを提供しています。

地域分析

北米空カプセル市場

北米は2025年の収益の42.13%を創出し、国内連続製造を優遇するFDAのインセンティブおよび米国製薬業界への270億米ドルの最近の投資によって牽引されているが、労働コストにより地域CAGRはアジア太平洋を下回っている。カナダは臨床試験の集積から恩恵を受け、メキシコは環太平洋物流を回避する近岸代替地として台頭している。カリフォルニア州のプロポジション65などの環境コンプライアンスは、ユニットあたりのコストを増加させるが、品質差別化を強化する。

欧州主要市場

欧州は2025年の世界需要の約29%を占めた。ドイツ、フランス、英国が消費をリードしているが、国ごとに分断された規制が検証サイクルを長期化させている。Lonzaの1億5,000万スイスフランのスイス拠点拡張およびRoquetteのフランスにおけるHPMCラインが示すように、パンデミック期の供給不足を受けてオンショアリングが加速している。EU仕様とブレグジット後の英国仕様に対応するデュアル在庫が複雑性を増大させる一方、南欧の緊縮財政が価格上昇を抑制している。

アジア太平洋・中東アフリカ・南米空カプセル市場

アジア太平洋は2031年までに10.51%のCAGRで成長する成長エンジンである。中国とインドは合わせて地域カプセルの約70%を供給しており、それぞれNMPAおよびPLIインセンティブのもとで生産能力を拡大している。Sirio Pharmaの積極的な買収およびACGのンバイにおける500億ユニット規模の拡張は、スケール拡大への野心を示している。日本はプレミアム腸溶性ニッチを目指し、韓国はベジタリアン向け市場を追求し、オーストラリアは臨床試験エコシステムを活用している。中東・アフリカは2025年に相当のシェアを占め、ハラール認証の義務化およびGCCの医療支出から恩恵を受けており、南米はブラジルの現地化拡張にもかかわらず通貨変動に苦しんでいる。

規制環境

空カプセルの製造と使用は、医薬品GMP、添加剤に関する文書、および薬局方の規格が組み合わさって規制されている。米国では、医薬品に使用されるカプセルシェルはFDAの現行GMP要件(21 CFR Part 211)の下で製造され、OTCカプセル製剤はタンパーエビデント包装要件(21 CFR 211.132)も満たす必要がある。サプライヤーは、カプセルシェルのCMC情報を提供しつつ独自の製造上の詳細を保護するタイプIIIドラッグマスターファイル(DMF)を通じて、顧客の申請を支援することが一般的である。

各地域において、主要な薬局方(USP-NFおよび各国の並行薬局方を含む)のモノグラフおよび総則は、確認試験、崩壊試験、乾燥減量、微生物学的品質、不純物の限度値などの基準試験を定めている。包装材料のGMPは、一次包装材料に関するISO 15378:2017を基準とすることが多く、中国のゼラチン硬カプセル製造に関する団体標準T/QAS 153-2026など、新たな地域規格も登場し続けている。USP第1059章で言及されているクオリティ・バイ・デザインの概念も、重要材料属性(CMA)のより厳格な管理と変更管理への要求を強めており、これによりゼラチン、HPMC、プルランといった複数拠点・複数材料のサプライチェーンにおけるコンプライアンス負担が増大している。

競合環境

上位プレーヤーであるLonza(Capsugel)、Qualicaps、ACG、Sirio Pharma、Patheonは空カプセル市場の相当な割合を支配しており、地域専門業者とニッチイノベーターの参入余地を残しています。Lonzaの2024年腸溶コーティングラインは、より高いマージンを追求して数量よりも機能性へのピボットを示しています。QualicapsはRoquetteのHPMC統合を活用して原材料不足の中での供給を保証しています。ACGはAI対応検査を先駆けとして、スループットと欠陥検出を10倍向上させています。Sirioの統合は規模を構築しますが、新興のBIOSECURE規制の下で西側の調達リスクを高めています。Hayashibaraなどのプルラン特化の新規参入者は酸素感受性のニュートラシューティカルを標的とし、デンプンベースのスタートアップは脆性の障壁が解消されれば低コスト破壊のポジションを取っています。コモディティシェルはアジアの設備拡大に伴う価格圧力に直面し、一方で特殊カプセルは技術と認証の障壁によりプレミアムを維持しています。

空カプセル業界リーダー

Lonza Group (Capsugel)

Qualicaps (Roquette)

ACG Worldwide

Sirio Pharma Co., Ltd.

Patheon (Thermo Fisher)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた空カプセル市場の企業

- ACG Worldwide

- Aenova Group

- Bright Pharma Caps

- CapsCanada Corporation

- Er-Kang Pharmaceutical Co. Ltd.

- Fujifilm Corp. (Fujicaps)

- HealthCaps India Ltd.

- Lonza Group

- Medi-Caps Ltd.

- Natural Capsules Ltd.

- Nectar Lifesciences Ltd.

- Patheon (Thermo Fisher)

- Qingdao Yiqing Medicinal Capsules Co. Ltd.

- Qualicaps (Roquette)

- Shanxi Guangsheng Medicinal Capsules Co. Ltd.

- Shanxi JC Biological Technology Co. Ltd.

- Sirio Pharma Co., Ltd.

- Suheung Capsule Co., Ltd.

- Sunil Healthcare Ltd.

- Zhejiang Huangyan Gelatin Capsule Co. Ltd.

- Zhejiang Ruixin Capsules Co. Ltd.

市場機会と将来展望

生産能力の現地化と材料の多様化は、主要な需要拠点の近くで信頼性の高い認証済みシェルを供給できるサプライヤーにとっての空白地帯を生み出している。最近の投資や生産ライン増設はこの流れを示しており、Lonzaは2024年12月にインド・レワリおよび中国・蘇州で硬質ゼラチンカプセルの製造ラインを追加稼働させた。ACGも2025年10月、米国ジョージア州アトランタに新たな空カプセル製造施設を建設するため、2億米ドルの段階的投資を発表し、2027年初頭の稼働開始を目標としている。これらの動きは、供給の確実性、リードタイムの短縮、複数供給元の認定を重視する購買側の優先事項を反映している。

非ゼラチン系プラットフォームも、宗教的な適合性、クリーンラベルの訴求、安定性の要求が交差する分野で商業化の道筋を提供している。紹興仁和カプセル有限公司は2026年1月、植物由来(HPMC)カプセルのインテリジェント生産ラインを稼働させ、オンライン品質モニタリングと低水分管理により、生産能力を年間200億個に引き上げた。並行して、有機認証プルランカプセル(Lonza Capsugel Organicaps、2025年10月)といった特殊フォーマットを巡る動きも活発化している。2026年の特許出願で確認された二酸化チタン不使用の硬カプセルシェルの取り組みなど、処方主導の開発は、代替不透明化剤や不純物管理を検証できるカプセルメーカーに対し、進化する顧客仕様や地域の薬局方要件に対応するための追加の余地を生み出している。

空カプセル市場における最近の業界動向

- 2026年5月:Lonza Capsugelは、カプセル・イン・カプセル技術Licaps DUOCAPに関する薬剤学の研究成果を発表し、標準的なカプセルと比較して最大4倍の酵素活性を報告した。このデータは、酵素などの繊細な有効成分に用いられる高付加価値の経口送達フォーマットのプレミアムポジショニングを裏付けるものであり、コモディティ化したシェルから性能主導の差別化への移行を強めている。

- 2025年10月:ACGは、米国ジョージア州アトランタに初の米国製硬カプセル製造施設を建設するため、2億米ドルの段階的投資を発表し、2027年初頭の稼働開始を目標としている。同プロジェクトは、北米の医薬品・機能性食品顧客向けの国内調達の選択肢を強化し、リードタイムと供給の強靭性における競争圧力を高めている。

- 2024年12月:Lonzaは、インド・レワリおよび中国・蘇州の拠点で追加ラインを稼働させることにより、硬質ゼラチンカプセルの製造能力を拡大した。この生産能力の増加は、2つの主要生産拠点における供給力を高め、医薬品と機能性食品の両方の需要を支えつつ、単一地域への依存度を低減させる。

空カプセル市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、医薬品、機能性食品、化粧品、研究用途の利用者によって後に充填されることを前提として販売される、新規製造の未充填空カプセルシェルの価値を対象とする。硬質ゼラチンおよび非ゼラチンシェルを含み、価値は工場出荷時点で米ドルにより追跡される。

対象範囲外:カプセル充填機、充填済みソフトジェル、ブリスターやカートンなどの二次包装は対象に含まない。

セグメンテーション概要

- 製品タイプ別

- ゼラチンカプセル

- ハードゼラチンカプセル

- ソフトゼラチンカプセル

- 非ゼラチンカプセル

- HPMCカプセル

- プルランカプセル

- デンプンベースカプセル

- その他の植物由来カプセル

- ゼラチンカプセル

- 原材料源別

- 動物由来

- 豚ゼラチン

- 牛ゼラチン

- 魚由来ゼラチン

- 植物・発酵由来

- HPMC

- プルラン

- デンプン

- 藻類多糖類

- 動物由来

- 機能性別

- 即放性

- 徐放性・延長放出性

- 遅延放出性・腸溶性

- その他(結腸標的・pH感受性およびデュアル・多重放出)

- 治療用途別

- 抗生物質・抗菌薬

- ビタミン・栄養補助食品

- 制酸・消泡剤

- 心血管療法

- 疼痛管理・中枢神経系

- プロバイオティクス・腸内健康

- 代謝・内分泌疾患

- その他の用途

- エンドユーザー別

- 製薬業界

- ニュートラシューティカル・機能性食品業界

- 化粧品・パーソナルケア業界

- 医薬品受託開発製造機関(CDMO)

- 研究・学術機関

- 獣医・動物衛生セクター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要の牽引要因と供給能力に関する明確な事実基盤を構築することから始まり、その後インタビューで得られた情報の妥当性を確認するために用いられる。空カプセルについては、米国FDAのデータベースおよび公表資料(剤形および製造変更に関する参照情報を含む)、ならびにCDCの保健統計(治療領域の方向性を把握するため)などの公衆衛生・製造関連の情報を確認した。

また、UN Comtradeおよび各国税関ポータル(カプセルシェルおよび関連材料の貿易動向を確認するため)、世界銀行およびIMFのマクロ経済統計(通貨およびインフレの背景情報のため)、特許データベース(HPMC、プルラン、機能性カプセルの特徴に関する動向を把握するため)といった情報源も参照した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、生産能力の増強、工場所在地、製品構成の変化を確認するために使用され、企業財務情報およびニュースの有料購読サービスがクロスチェックの迅速化に役立った。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、実際に空カプセルとして販売されているものは何か、材料タイプによって価格がどのように変動するか、医薬品と機能性食品の顧客間で需要がどのように異なるかを確認するために用いられた。カプセルシェルメーカー、販売業者、処方および調達関係者など多様な相手に話を聞いた。回答者の構成は主要な消費地域および製造地域にわたってバランスが取られており、デスクリサーチで判明したギャップを実務的な仮定によって埋めることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:19% | APAC:45% |

| ミドルティア:52% | 機能/部門リーダー:37% | EMEA:37% |

| 小規模プレーヤー:19% | マネージャー:44% | 米州:18% |

市場規模算定と予測

基本モデルはトップダウン方式で構築されており、生産、貿易フロー、最終用途別の需要プールを再構築して空カプセルシェルの総価値を算出し、その後、総額を確定する前に選択的なボトムアップ方式の近似値によって計算を検証する。これらのボトムアップチェックでは、サンプリングされたサプライヤーの収益内訳、チャネルに関する議論、および最終用途別の典型的なカプセル数量に基づくASP×数量の積み上げを使用する。これにより、公開データが乏しい地域についての調整が可能となる。

モデルで使用される主要な入力データには、ゼラチンと非ゼラチンシェル間の構成比の変化、稼働率および生産能力拡大の兆候、主要生産地域別の輸出入動向、原材料タイプ(動物由来対植物・発酵由来)別の価格動向が含まれる。また、抗生物質・抗菌薬治療からの牽引や機能性食品用の充填量の増加といった用途側の兆候も追跡している。これらは地域ごとに需要の動き方が異なるためである。

予測にあたっては、軽度の多変量オーバーレイを伴うシナリオ分析を用い、数量成長、価格動向、材料代替をそれぞれ個別に予測した上で再結合する。国別の数量またはASPにギャップが生じた場合、不足部分は地域ベンチマークを用いて補完し、インタビューを通じて再確認することで、最終系列が年をまたいで一貫性を保つようにしている。

データ検証および更新サイクル

検証は段階的に行われ、異常な結果は早期に発見される仕組みとなっており、最終段階での単一のチェックに委ねられることはない。貿易動向、生産能力に関する発表、構成比などの独立した兆候と照らし合わせて算出結果を比較し、その後、要因が明確に説明できるまで差異を精査する。

最終承認の前に、モデルおよび前提条件はピアレビューを受け、あるデータポイントが需要プール、価格動向、または材料構成に大きな変化をもたらす場合には再確認が行われる。レポートは毎年更新され、重要な事象が発生した際には中間更新が行われ、その後、クライアントが最新の見解を確実に受け取れるよう納品前の最終確認が実施される。

Mordor Intelligenceによる空カプセル市場規模と他の公表推定値との比較

空カプセルに関する公表推定値は、たとえ全員がゼラチンおよび非ゼラチンシェルについて議論していたとしても、境界線と価格算定ロジックが必ずしも一致しないため、大きく異なって見えることがある。この差異は通常、何を空カプセル販売としてカウントするか、工場出荷時点の価値を採用するかチャネルの後段の価値を採用するか、そして構成比や価格が変化した際に前提条件をどれだけ迅速に更新するかに起因する。

Mordor Intelligenceのモデルでは、工場出荷時点の販売範囲を追跡し、通貨換算のタイミング、構成比、ASPの推移を更新することで、総額が一部の推定値に紛れ込みがちな包装付加価値や川下でのマークアップではなく、未充填シェルの需要に確実に結びつくようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.95 B (2026) | |

| グローバルコンサルティング会社A | USD 3.97 B (2024) | より早い基準年と短い予測期間を用いており、対象範囲が工場出荷時点の未充填シェルに明確に限定されていないため、販売業者の価格設定や隣接するカプセル形態が混在すると値が変動する可能性がある。 |

| 業界出版社B | USD 3.21 B (2024) | 機能性および用途別の区分に大きく依存し、地域別の価格および構成比の変化に対する視認性が限られているため、非ゼラチン比率の上昇やプレミアム価格の拡大が起きた際に総額を過小評価する可能性がある。 |

表全体に見られるばらつきは、需要成長に対する見方の違いというよりも、主にタイミングと対象範囲の規律の違いによって説明される。カウントの境界を工場出荷時点の未充填シェルに保ち、構成比と価格をインタビューによる確認を伴って更新すれば、算出結果は年をまたいで再現・比較しやすくなる。

レポートで回答される主要な質問

空カプセル市場は2031年までにどのくらいの速度で成長しますか?

空カプセル市場はCAGR 7.32%で拡大し、収益は2026年の39億5,000万米ドルから2031年には56億2,000万米ドルに増加する見込みです。

どのカプセルタイプが最も増分収益を追加しますか?

主にHPMCとプルランからなる非ゼラチンシェルはCAGR 10.25%で拡大すると予測され、宗教的コンプライアンスとプロバイオティクスの安定性の優位性により市場全体の成長を上回るでしょう。

なぜニュートラシューティカルブランドはタブレットよりもカプセルを好むのですか?

カプセルは最小注文量が少なく、コストのかかるタブレット金型を回避し、優れた味覚マスキングを提供し、新興のダイレクト・トゥ・コンシューマーブランドの商業化時間を約1ヶ月短縮します。

サプライヤーにとって最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域、特に中国とインドは、世界の製薬メーカーが生産をコスト効率の高いハブに移転し、国内サプリメント需要が加速するにつれてCAGR 10.51%を記録するでしょう。

ベジタリアンシェルへの移行を遅らせる可能性のある原材料の制約は何ですか?

医薬品グレードHPMCの世界的な設備容量の制限により、リードタイムが16〜20週間に保たれており、ビーガンおよびハラール需要の高まりにもかかわらず動物由来ゼラチンからの急速な転換を制限しています。

メーカーはゼラチン価格変動の中でどのようにマージンを守っていますか?

大手サプライヤーはマルチソース契約を確保し、ゼラチン生産を統合し、または植物由来シェルへとピボットすることで、マージンを200〜300ベーシスポイント圧縮する可能性のある原材料の変動から自社を守っています。

最終更新日: