医薬品中間体市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

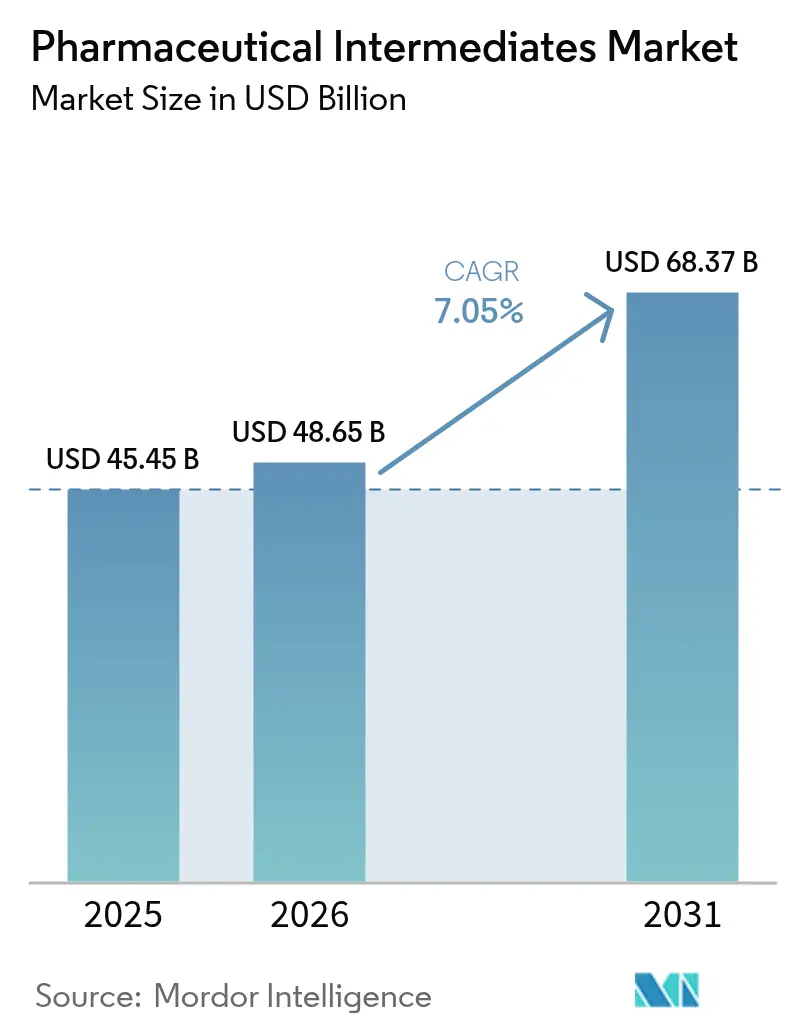

| 市場規模 (2026) | 48.65 十億米ドル |

| 市場規模 (2031) | 68.37 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品中間体市場分析

医薬品中間体市場規模は2025年に454億5,000万米ドルと評価され、2026年の486億5,000万米ドルから2031年には683億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は7.05%です。需要は、医薬品スポンサーによる医薬品開発製造受託機関(CDMO)へのアウトソーシング志向の高まり、連続フロー化学の復活、および重要原料の国内回帰を目的とした政府のインセンティブによって牽引されています。特に腫瘍学およびペプチド医薬品における生物製剤パイプラインの強化が、高活性・キラル・オリゴヌクレオチド中間体への需要を高めています。同時に、AIを活用した合成経路探索などの破壊的技術が開発タイムラインを短縮しており、米国FDAの先進製造技術イニシアチブなどの規制プログラムは早期採用者に迅速な承認という恩恵をもたらしています。これらの要因が相まって、スピード・柔軟性・品質が競争上の決定的なパラメーターとなったエコシステムにおける医薬品中間体市場の中枢的役割を強化しています。

レポートの主要ポイント

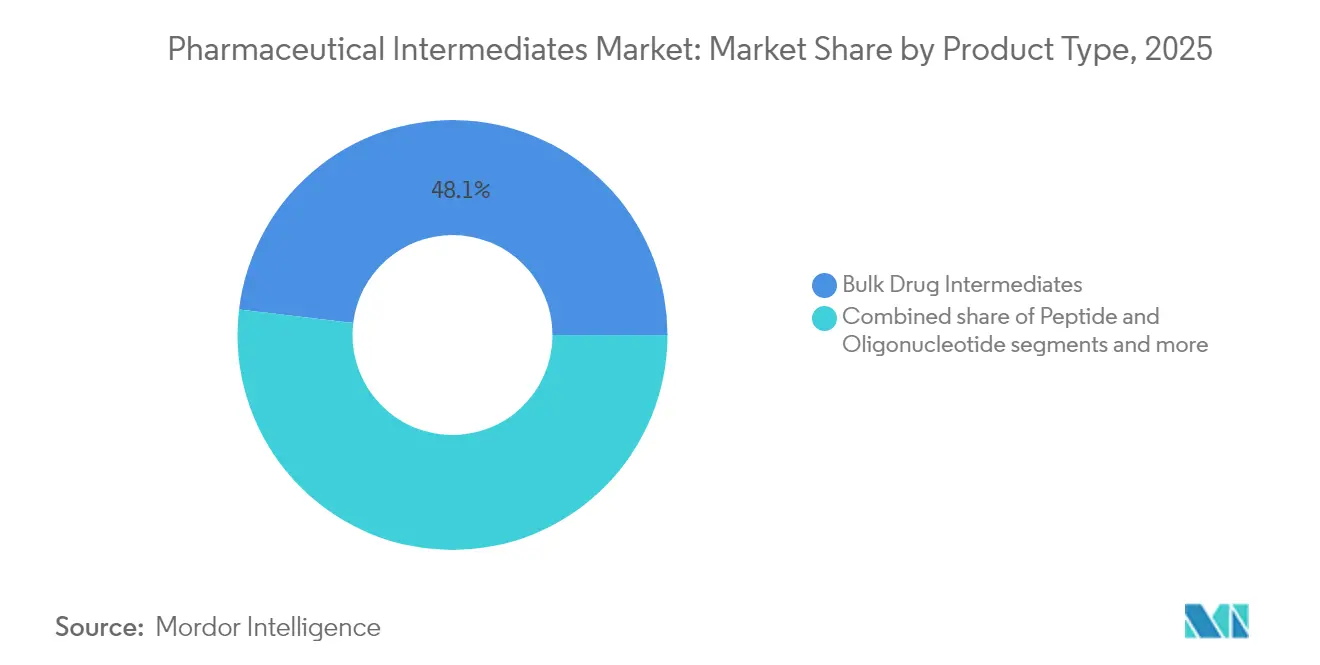

製品タイプ別では、原薬中間体が2024年の医薬品中間体市場シェアの48.67%を占め、ペプチド・オリゴヌクレオチド中間体は2030年までに最速の年平均成長率8.12%を記録すると予測されています。

治療用途別では、腫瘍学が2024年に37.67%の収益シェアでトップとなり、同セグメントは2025年~2030年において最高の年平均成長率7.68%を維持すると予測されています。

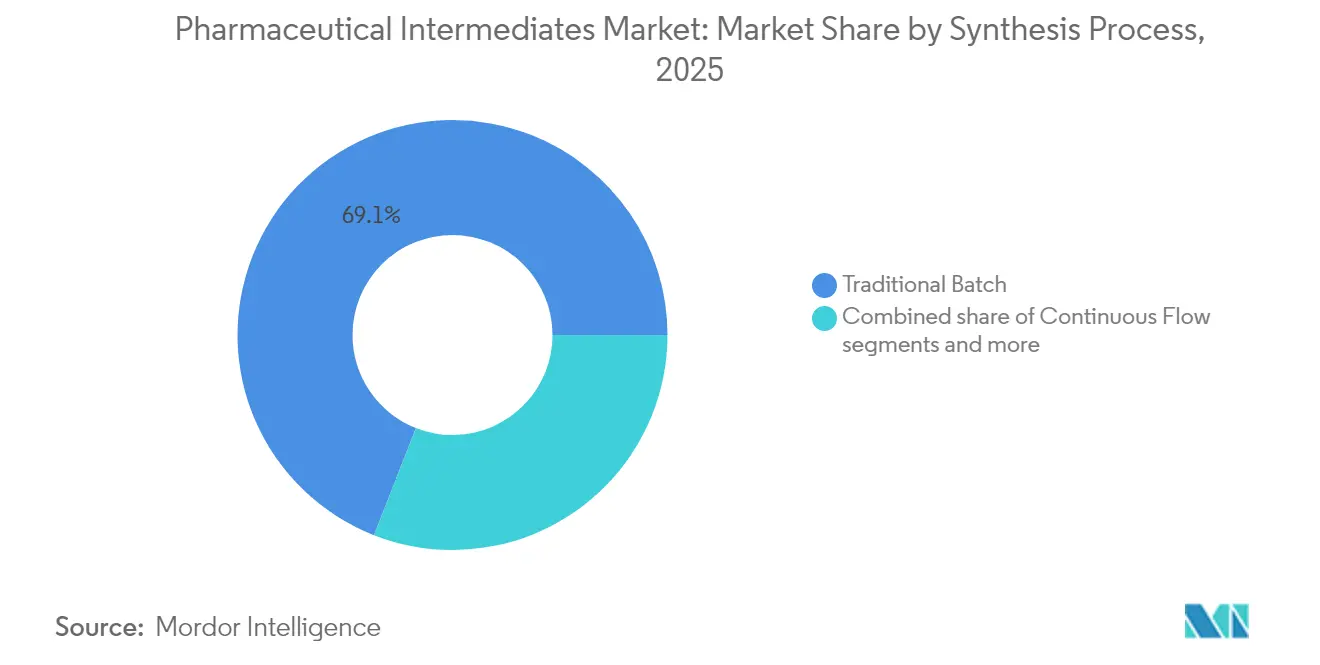

合成プロセス別では、従来型バッチ化学が2024年の医薬品中間体市場規模の69.67%を占め、連続フロー化学は予測期間中に年平均成長率8.10%で拡大する見込みです。

エンドユーザー別では、後発医薬品メーカーが2024年の医薬品中間体市場シェアの53.82%を占めましたが、革新的製薬企業が2030年までに最速の年平均成長率7.98%を記録すると予測されています。

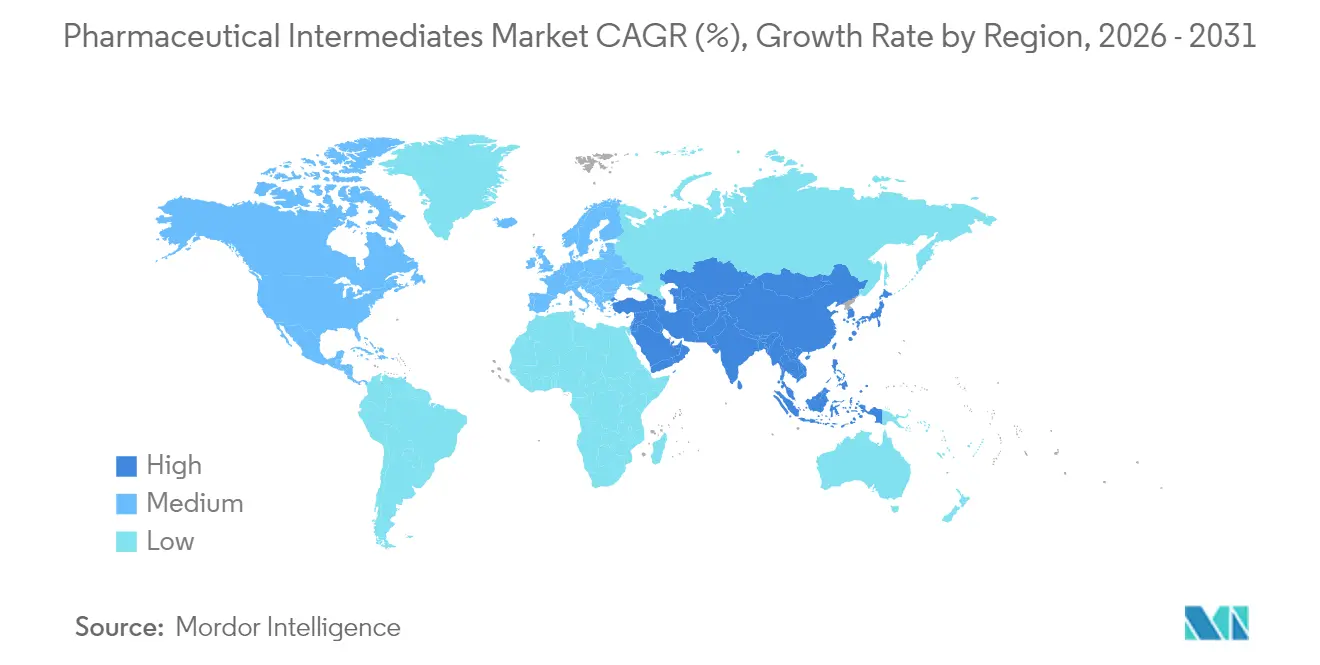

地域別では、北米が2024年の世界全体の42.23%を占め、アジア太平洋地域は今後5年間で最速の年平均成長率8.34%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品中間体市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製造アウトソーシングへのシフトの加速 | +1.8% | アジア太平洋地域が成長をリードする世界全体 | 中期(2~4年) |

| 低分子腫瘍学APIへの需要増大 | +1.2% | 北米・欧州、アジアへの拡大 | 長期(4年以上) |

| 米国・欧州における国内回帰インセンティブ | +0.9% | 北米・欧州 | 中期(2~4年) |

| 連続フロー化学への投資拡大 | +0.7% | 先進国市場に集中した世界全体 | 長期(4年以上) |

| ヌクレオチド・オリゴヌクレオチド医薬品パイプラインの拡大 | +0.6% | 北米がリードする世界全体 | 長期(4年以上) |

| AIを活用した合成経路探索と合成最適化 | +0.5% | 先進国市場での早期採用が進む世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造アウトソーシングへのシフトの加速

医薬品スポンサーがサプライチェーンのリスクを低減する資本軽量モデルを優先するにつれ、受託サービスは新規化学物質の生産基盤となっています。フルサービスCDMOは現在、社内開発と比較して25%のコスト削減と50%のタイムライン短縮を謳っています。パンデミック後の経営幹部も重要中間体の調達を地域化しており、2025年に実施された調査では経営幹部の81%が少なくとも1つの製造工程を同一経済圏内のCDMOに移転する計画を持っていました。特にFDA先進製造技術指定プログラムなどの規制上の支持は、認定サイトが事前承認検査の優先枠と短縮されたレビューサイクルを得られるため、アウトソーシングの有利性をさらに高めています。

低分子腫瘍学APIへの需要増大

2024年には25種類の新規腫瘍学活性物質が世界で上市され、5年間の上市数は132に達し、特殊中間体の注文が急増しました。腫瘍学パイプラインの生産性は2019年以降51%向上しましたが、基礎化学はより複雑化しており、多段階の高活性取り扱いとカスタマイズされたキラル触媒が必要とされることが多くなっています。北米の革新的企業が精密医療試験を主導していますが、中国のCDMOは第二世代チロシンキナーゼ阻害剤でシェアを拡大しており、グローバルな調達パターンを複雑化させ、二重地域サプライ戦略の必要性を高めています。

米国・欧州における国内回帰インセンティブ

米国メーカーは2025年に国内医薬品施設に1,600億米ドルを投資することを約束しており、税額控除、FDAプレチェックパイロット、および必須医薬品APIへの連邦補助金によって後押しされています。フランスとオーストリアでも連続生産ラインを使用した地域APIコンプレックスへの補助金が提供されています。その結果、これらの地域における中間体の生産量は最終剤形の成長を上回るペースで拡大すると予測されており、地域原料市場を逼迫させ、Novo Holdingsによる165億米ドルのCatalent買収のような垂直統合の動きを促進しています。

連続フロー化学への投資拡大

連続フローリアクターは施設の設置面積を最大70%縮小し、変動費を40~50%削減することで、かつてアジアの受託製造業者が独占していたセグメントにおいて西側諸国での経済的な製造を可能にします。早期採用者は従来のバッチ申請よりも短いFDA承認タイムラインを報告しており、ICH Q13はグローバルバリデーションのための調和されたパスウェイを提供しています。大手製薬企業は既存ラインの改修を進めており、インド、シンガポール、アイルランドのグリーンフィールド工場はフロー優先設計となっており、この技術が急速にシェアを拡大する態勢が整っています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要原材料(溶剤、試薬)の価格変動 | -0.8% | アジア太平洋地域に特に影響する世界全体 | 短期(2年以内) |

| 厳格な環境影響コンプライアンスコスト | -0.6% | 欧州・北米、世界的に拡大 | 中期(2~4年) |

| デュアルユース前駆体に対する地政学的輸出規制 | -0.4% | 米中貿易回廊、世界的に拡大 | 中期(2~4年) |

| 高活性中間体に対するCDMO能力のボトルネック | -0.3% | 北米・欧州で深刻な世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造アウトソーシングへのシフトの加速

医薬品スポンサーがサプライチェーンのリスクを低減する資本軽量モデルを優先するにつれ、受託サービスは新規化学物質の生産基盤となっています。フルサービスCDMOは現在、社内開発と比較して25%のコスト削減と50%のタイムライン短縮を謳っています。パンデミック後の経営幹部も重要中間体の調達を地域化しており、2025年に実施された調査では経営幹部の81%が少なくとも1つの製造工程を同一経済圏内のCDMOに移転する計画を持っていました。特にFDA先進製造技術指定プログラムなどの規制上の支持は、認定サイトが事前承認検査の優先枠と短縮されたレビューサイクルを得られるため、アウトソーシングの有利性をさらに高めています。

低分子腫瘍学APIへの需要増大

2024年には25種類の新規腫瘍学活性物質が世界で上市され、5年間の上市数は132に達し、特殊中間体の注文が急増しました。腫瘍学パイプラインの生産性は2019年以降51%向上しましたが、基礎化学はより複雑化しており、多段階の高活性取り扱いとカスタマイズされたキラル触媒が必要とされることが多くなっています。北米の革新的企業が精密医療試験を主導していますが、中国のCDMOは第二世代チロシンキナーゼ阻害剤でシェアを拡大しており、グローバルな調達パターンを複雑化させ、二重地域サプライ戦略の必要性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:複雑な中間体がイノベーションを牽引

原薬中間体は2025年の医薬品中間体市場シェアの48.10%を維持してトップを保ち、大量生産の低分子後発医薬品と成熟した治療薬に支えられています。ペプチド・オリゴヌクレオチド中間体は絶対値では小さいものの、生物製剤に類似した化学物質が臨床的な勢いを増すにつれ、年平均成長率7.85%で他を上回ると予測されています。カスタム・受託中間体は、革新的企業が加速した申請タイムラインを満たすターンキー合成を好むため、引き続き好調です。

キラル・高活性中間体の医薬品中間体市場規模は、精密な立体化学と特殊な封じ込めを必要とする腫瘍学パイプラインを背景に着実に拡大しています。フロー化学と高度な危険物管理を組み合わせることができるCDMOは複数年のマスターサービス契約を獲得しており、プレミアムで低量・高マージンのサブセグメントへの構造的シフトを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療用途別:腫瘍学が成長軌道をリード

腫瘍学は2025年に収益の37.20%を生み出し、年平均成長率7.35%を維持すると予測されており、医薬品中間体市場における主要な価値ドライバーとしての地位を強化しています。免疫腫瘍学の組み合わせ療法と抗体薬物複合体は複雑なリンカー化学を必要とし、超高純度中間体への需要を高めています。心血管薬は複数の特許切れ後に緩やかになっているものの、慢性疾患の有病率を考慮すると引き続き大量の基礎中間体を必要としています。

中枢神経系候補薬はAIが発見した分子が試験に入るにつれて再浮上しており、このトレンドは特殊なアミドおよびヘテロ環中間体の消費を加速させる可能性があります。感染症プログラムは政府が抗ウイルス薬とワクチンを備蓄するため戦略的に重要であり続け、中量需要を維持しています。代謝疾患、特に肥満は、GLP-1アゴニストに関連するペプチド中間体の注文を刺激しています。

合成プロセス別:従来型手法がデジタル変革に直面

従来型バッチ化学は、確立されたバリデーションファイルと償却済み資産により、依然として医薬品中間体市場規模の69.05%を占めています。しかし、連続フロー化学は収率・安全性・規制上の受容性における実証済みの向上に支えられ、年平均成長率7.76%を記録しています。早期採用者は二桁のマージン拡大と二次サイトへの技術移転サイクルの短縮を報告しています。

生体触媒・酵素ルートはニッチではあるものの、酵素工学コストの低下と持続可能性指標が規制アジェンダに浮上するにつれて信頼性を高めています。大量生産のアミノ酸誘導体と一部のキラルエポキシドはすでに酵素生産に移行しており、スケール経済が均衡した際にこのセグメントのシェアが不均衡に上昇する可能性を示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:革新的企業が成長を加速

後発医薬品メーカーは2025年の医薬品中間体市場シェアの53.10%を占め、グローバルヘルスケアにおける多源性分子の依然として支配的な役割を反映しています。しかし、革新的製薬企業は特許保護資産の強化に伴い、年平均成長率7.62%を記録すると予測されています。これらの企業は開発サービスと保証された商業量を組み合わせた複数化合物・複数年のサプライ契約を締結するケースが増えています。

受託研究・製造機関(CRO/CDMO)はサプライチェーンの結合組織として機能し、後発医薬品と革新的医薬品の両クライアントからの能力圧力を吸収しています。市場リーダーは最終剤形製造への前方統合を開始しており、この戦略はウォレットシェアを確保し、初期フェーズのプロジェクトパイプラインにおける変動性を軽減します。

地域分析

北米は2025年収益の41.80%を生み出し、1,600億米ドルの製造投資発表と国内調達を奨励する政策環境に支えられています。FDAプレチェックプログラムと不足緩和計画の草案はすでに検査待ち時間を短縮しており、既存企業と新規参入者の両方が米国サイトの認定を進めるよう促しています。カナダは原料不足を回避することを目的とした規制の近代化により地域エコシステムを補完し、国境を越えたサプライチェーンの強靭性を強化しています。

アジア太平洋地域は2026年から2031年にかけて最速の年平均成長率8.02%を記録すると予測されています。インドのCRDMOコミュニティは高活性・抗体薬物複合体サービスを拡大しており、中国は改訂された環境法規に関連する新たなコンプライアンスコストにもかかわらず、コモディティAPIにおけるリーダーシップを維持しています。インド・米国TRUST(信頼・尊重・安定・透明性)イニシアチブなどの二国間枠組みは、単一国集中からの多様化調達の戦略的必要性を強調しています。東南アジア諸国も自由貿易ゾーンとグリーンフィールド施設への迅速な許可を通じて投資を誘致しています。

欧州は持続可能性と先進治療の準備を重視する重要な柱であり続けています。合成APIが地域生産の77%を占めていますが、政策立案者はサプライセキュリティ推進の一環として一部の中間体の移転に補助金を提供しています。アイルランド、ベルギー、ドイツにわたる連続製造の改修は、低コスト地域とのコスト格差を縮小する可能性のある技術的飛躍を示しています。さらに、改訂されたEU GMP附属書と欧州医薬品庁の3カ年作業計画は一貫した品質基準を強化し、新規サプライヤーへの参入障壁を高めています。

競合状況

大型合併・買収が交渉力を再編しています。Novo Holdingsによる165億米ドルのCatalent買収は重要な生物製剤能力を確保し、RoquetteによるIFF Pharma Solutionsの15億米ドルの買収は製剤フットプリントを拡大しています。AgilentによるBIOVECTRAの9億2,500万米ドルの買収は高活性APIにおけるプレゼンスを拡大しています。これらの取引は総じて、高活性中間体のCDMOスロットが数年先まで予約で埋まる環境において、差別化された能力をめぐる競争激化を示しています。

技術的リーダーシップが主要な差別化要因として浮上しています。LonzaはIBMとのAI駆動逆合成モデルに関する協力によりプロセス開発サイクルの短縮を目指し、Thermo Fisherは機械学習ビジョンシステムを使用して検査ラインでの誤棄却率を削減しています。実証済みの連続フロー能力を持つ競合他社は、特にESG指標の達成を急ぐスポンサーからの注目度の高い移転プロジェクトを獲得しています。一方、デジタルまたはフロー専門知識を持たない小規模な地域プレーヤーはコモディティ化とマージン圧縮のリスクにさらされています。

環境コンプライアンスコストとデュアルユース輸出規制は追加的な参入障壁を生み出し、多様なサイトネットワークを持つ既存企業を微妙に有利にしています。両半球での生産オプションと冗長な原材料ソースを提供できるプレーヤーは、リスク低減戦略を実行する多国籍企業からより低リスクのパートナーとして評価されています。ペプチド、オリゴヌクレオチド、リンカー化学のニッチスペシャリストは、より広範なプラットフォームがモダリティカバレッジを深めようとする中で買収ターゲットであり続けています。

医薬品中間体業界のリーダー企業

Chiracon GmbH

BASF SE

Sanofi SAIS

Aceto

Codexis, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ArdenaがCatalentのニュージャージー州サマセット施設を取得し、2025年末までに新しい生体分析ラボを計画

- 2024年10月:National Resilienceが必須医薬品中間体の米国生産拡大のために1,750万米ドルの連邦資金を確保

世界の医薬品中間体市場レポートの範囲

レポートの範囲として、医薬品中間体とは原薬の製造に使用される原材料として用いられる医薬品、またはAPIになる前にさらなる分子変化や処理を必要とするAPIの合成中に生産される物質を指します。医薬品中間体市場は、タイプ(化学中間体、原薬中間体、その他)、用途(鎮痛薬、抗感染薬、心血管薬、経口抗糖尿病薬、抗菌薬、その他)、エンドユーザー(バイオテクノロジー・製薬企業、研究機関、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 原薬中間体 |

| カスタム・受託中間体 |

| ペプチド・オリゴヌクレオチド中間体 |

| キラル・高活性中間体 |

| 腫瘍学 |

| 心血管 |

| 感染症 |

| 中枢神経系 |

| 代謝疾患・その他 |

| 従来型バッチ化学 |

| 連続フロー化学 |

| 生体触媒・酵素ルート |

| 後発医薬品メーカー |

| 革新的製薬企業 |

| 受託研究・製造機関(CRO/CDMO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 原薬中間体 | |

| カスタム・受託中間体 | ||

| ペプチド・オリゴヌクレオチド中間体 | ||

| キラル・高活性中間体 | ||

| 治療用途別 | 腫瘍学 | |

| 心血管 | ||

| 感染症 | ||

| 中枢神経系 | ||

| 代謝疾患・その他 | ||

| 合成プロセス別 | 従来型バッチ化学 | |

| 連続フロー化学 | ||

| 生体触媒・酵素ルート | ||

| エンドユーザー別 | 後発医薬品メーカー | |

| 革新的製薬企業 | ||

| 受託研究・製造機関(CRO/CDMO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

医薬品中間体市場の規模はどのくらいですか?

医薬品中間体市場規模は2026年に486億5,000万米ドルに達し、年平均成長率7.05%で成長して2031年までに683億7,000万米ドルに達すると予測されています。

現在の医薬品中間体市場規模はどのくらいですか?

2026年、医薬品中間体市場規模は486億5,000万米ドルに達すると予測されています。

医薬品中間体市場の主要プレーヤーは誰ですか?

Chiracon GmbH、BASF SE、Sanofi SAIS、Aceto、Codexis, Inc.が医薬品中間体市場で事業を展開する主要企業です。

医薬品中間体市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

医薬品中間体市場で最大のシェアを持つ地域はどこですか?

2025年、北米が医薬品中間体市場において最大の市場シェアを占めています。

この医薬品中間体市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、医薬品中間体市場規模は486億5,000万米ドルと推定されました。レポートは2021年、2022年、2023年、2024年の医薬品中間体市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の医薬品中間体市場規模も予測しています。

最終更新日: