オランダ医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

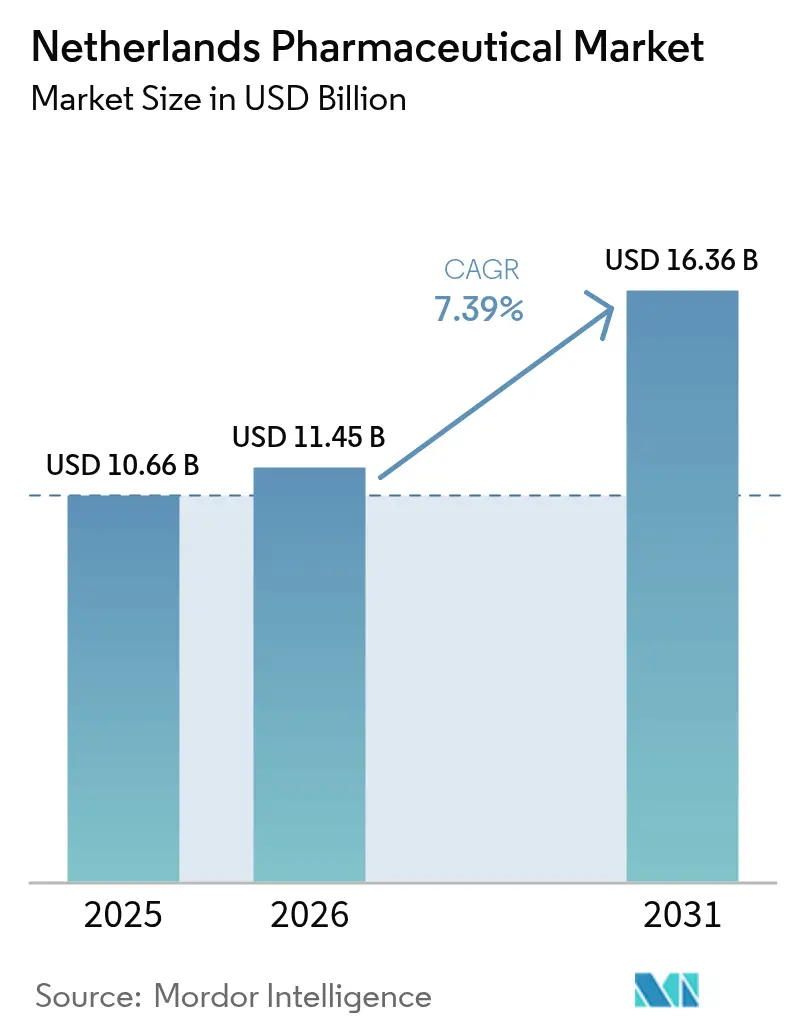

| 基準年の市場規模 (2025) | 10.66 十億米ドル |

| 市場規模 (2026) | 11.45 十億米ドル |

| 市場規模 (2031) | 16.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ医薬品市場分析

2026年のオランダ医薬品市場規模は114億5,000万USDと推定され、2025年の106億6,000万USDから成長し、2031年には163億6,000万USDに達する見通しで、2026年から2031年にかけてCAGR 7.39%で成長します。強固な公的投資、先進治療薬の急速な普及、および協調的なライフサイエンスエコシステムにより、オランダ医薬品市場は欧州における重要な成長エンジンとして位置づけられています。慢性疾患の有病率の上昇、バイオテクノロジークラスターへの持続的な投資、および欧州医薬品庁(EMA)の2019年のアムステルダムへの移転が成長の原動力となっています。13億ユーロの国家成長基金のコミットメントを含むイノベーション促進型の政策ミックスと、欧州最低水準の抗菌薬耐性率が投資家の信頼を支えています。しかし、医薬品不足の継続的な発生、保険会社による積極的な優先政策、およびR&Dコストの上昇が、概ね良好な見通しを抑制しています。

主要レポートのポイント

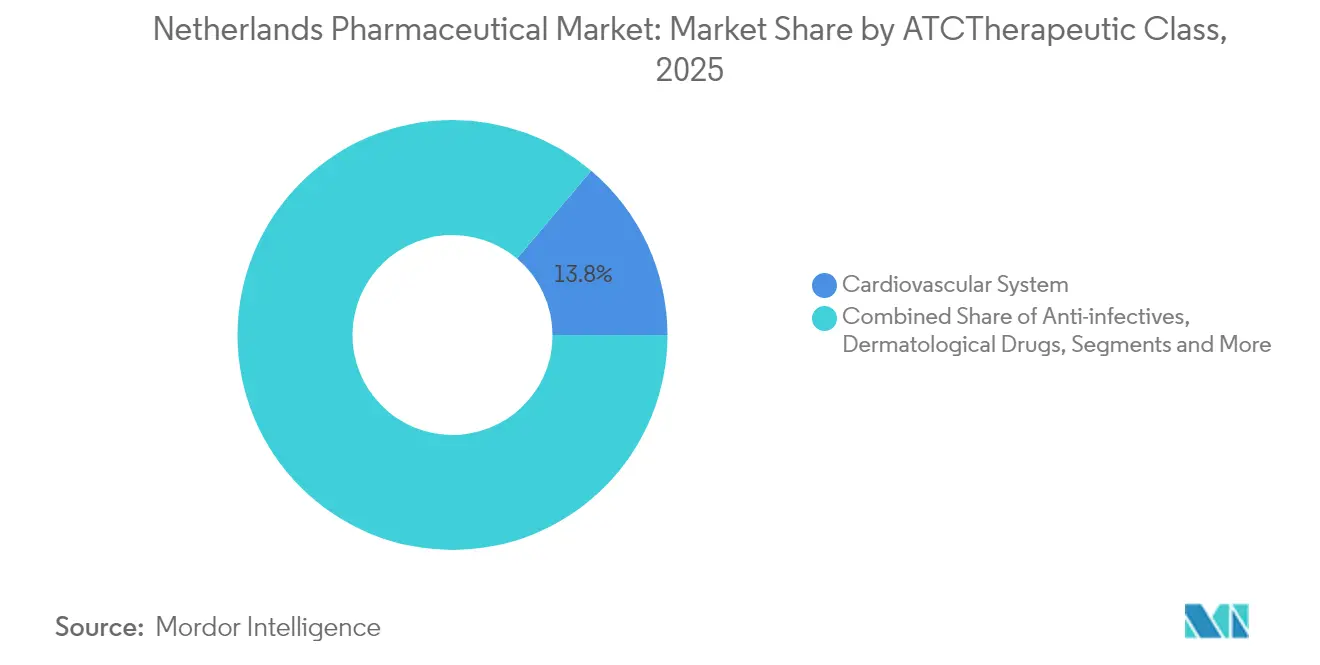

- ATC/治療クラス別では、循環器系薬剤が2025年のオランダ医薬品市場シェアの13.84%を占め、抗腫瘍薬・免疫調節薬は2031年にかけてCAGR 8.12%で拡大する見込みです。

- 分子タイプ別では、ブランド医薬品が2025年のオランダ医薬品市場規模の55.02%のシェアを占め、バイオシミラーは2026年から2031年にかけてCAGR 8.63%で最も速い成長を記録しています。

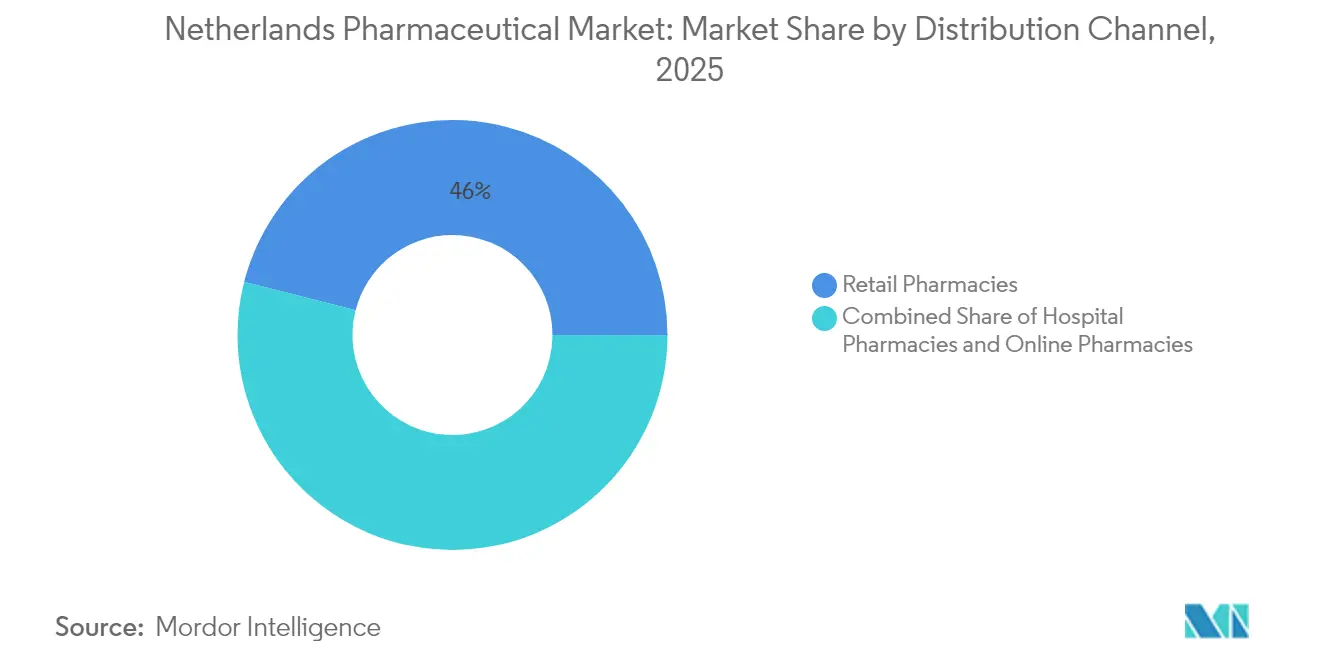

- 流通チャネル別では、小売薬局が2025年のオランダ医薬品市場規模において46.02%の収益を占め、オンライン薬局は2031年にかけてCAGR 8.48%で成長をリードしています。

- 調剤方式別では、処方薬が2025年のオランダ医薬品市場シェアの87.33%を占め、OTC医薬品は2031年にかけてCAGR 8.87%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イノベーション促進型政府・研究機関 | +1.2% | 国内、ライデン-アムステルダム回廊 | 長期(4年以上) |

| 慢性疾患の有病率の上昇 | +1.8% | 国内 | 中期(2年~4年) |

| 強固なバイオテクノロジークラスター | +1.0% | 地域への波及 | 長期(4年以上) |

| 普遍的な償還制度 | +0.9% | 国内 | 短期(2年以内) |

| 病院における先進治療センターの拡充 | +0.7% | 大学附属医療センター | 中期(2年~4年) |

| 早期アクセス・人道的使用プログラム | +0.4% | 国内、EU整合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イノベーション促進型政府と世界水準の研究機関

国家技術戦略は、10の主要先端技術に向けて年間57億ユーロの資金を投入しており、分子・細胞分野が最優先事項となっています。この長期的なコミットメントは、個別化医療および先進バイオロジクスの商業化経路を促進します。13億ユーロの国家成長基金の配分は、国内製造能力を強化し、外部サプライチェーンへの依存を低減します。ライデン大学医療センターなどの学術センターは、臨床応用に向けたGMP準拠の多能性幹細胞株へとベンチイノベーションを転換し、Bristol Myers Squibbなどの多国籍企業はライデンに欧州初のCAR-T製造工場を設置しています。これらの取り組みが総合的に、オランダ医薬品市場を後期臨床試験、高付加価値バイオロジクス、およびテクノロジー活用型創薬の集積地として高めています [1]IO+、「内閣:2040年にオランダはバイオテクノロジーの先駆者となる」、ioplus.nl。

慢性疾患の有病率の上昇

慢性疾患は1,040万人の居住者に影響を与え、複数の治療クラスにわたって持続的な需要を生み出しています。認知症および変形性関節症の症例数は2050年までに倍増すると予測されており、神経学的・筋骨格系介入の必要性が高まっています。心血管疾患は依然として主要な死亡原因ですが、入院期間の短縮は治療の進歩を示しています。肥満の傾向は、償還のギャップが健康格差への懸念を広げているにもかかわらず、GLP-1受容体作動薬を含む代謝治療薬への緊急性を高めています。この大規模な患者プールにより、高マージンの専門医薬品カテゴリーが加速する中でも、オランダ医薬品市場は安定した需要量の原動力を維持しています。

ライデンとアムステルダムにおける強固なバイオテクノロジークラスター

ライデン・バイオサイエンスパークは200社以上の企業と18,000人のライフサイエンス従業員を擁し、多額のライセンス収入を生み出し、契約開発プロジェクトを誘致しています。アムステルダムのライフサイエンスハブは、欧州医薬品庁の近接性に支えられた橋渡し研究の強みで創薬活動を補完しています。ヘーレンにあるLonzaの遺伝子編集細胞療法工場やQurAlisの欧州本社などの施設は、増大する外国直接投資を反映しています。緊密な地理的集積が迅速な知識移転を促進し、オランダ医薬品市場をクラスター型イノベーションの原型として位置づけています[2]ライデン大学、「ライデン・バイオサイエンスパーク」、universiteitleiden.nl。

患者アクセスを加速させる強固な普遍的償還制度

オランダの普遍的医療保障は、費用対効果の高い革新的治療薬の迅速な普及を確保しつつ、高額治療薬の段階的導入に薬剤スルース機構を活用しています。医療技術評価に基づく子宮がんに対するドスタルリマブの最近の収載は、バランスのとれたアクセスを示しています。予算最適化により2025年の医薬品総支出は45億ユーロに抑制されていますが、早期アクセスおよび人道的使用チャネルにより革新的医薬品は引き続き利用可能です。保険会社の優先政策はジェネリック代替を促進し、コストを低下させる一方で、先発品メーカーへのマージン圧力を強めています。

病院における先進治療センター(細胞・遺伝子)の拡充

ユトレヒト、ライデン、フローニンゲンの学術センターは、自家および同種細胞療法の製造を管理するためにGMPスイートを拡充しています。新たなCAR-T投与施設により患者の移動時間が短縮され、治療待機列が短くなっています。初期の実世界エビデンスはアウトカムベースの契約を支持しており、支払者のリスクと治療効果を整合させています。製造能力の増大により、オランダ医薬品市場は個別化腫瘍学ソリューションへの需要増加を吸収できるようになっています。

新型コロナウイルス感染症後の早期アクセス・人道的使用プログラム

新型コロナウイルス感染症は規制の機動性を加速させ、臨床医が厳格な監視のもとで治験薬を使用できるようにしました。これらの枠組みは継続しており、優先医薬品についてEMA承認からオランダ市場参入までの期間をほぼ1年から6ヶ月未満に短縮しています。製薬企業は早期アクセスデータを活用して、より広範な償還交渉を支援する実世界エビデンスパッケージを構築しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いR&Dの失敗率とコストの上昇 | -0.8% | グローバル、オランダへの波及 | 長期(4年以上) |

| 厳格な保険会社の優先政策 | -1.1% | 国内 | 中期(2年~4年) |

| 医薬品価格透明性を求める訴訟主導の動き | -0.6% | 国内、EU整合 | 中期(2年~4年) |

| FMDコンプライアンスによるサプライチェーン圧力 | -0.9% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いR&D失敗率と開発コストの上昇

新規化合物1件あたりの平均自己負担R&D支出は10億USDを超え、フェーズIに入る候補のうち市場承認を取得するのは10件に1件のみです。オランダのR&D対GDP比2.3%はEUの3%目標を下回り、資本集約型の医薬品プログラムの資金ギャップを拡大しています。中規模企業はキャッシュバーンの制約に直面しており、MediosによるCeban Pharmaceuticalsの買収などの統合がその例として挙げられます。人工知能プラットフォームはコスト削減を約束しますが、大規模なキュレーション済みデータセットと規制当局のガイダンスが必要であり、近期的な効果は限定的です [3]QbD Group、「製薬業界におけるデジタルヘルス」、qbdgroup.com。

価格侵食を招く厳格な保険会社の「優先政策」

強制入札と単一勝者フォーミュラリーにより、価格はEU平均を最大60%下回るまで抑制されています。製薬企業は並行貿易の裁定取引を回避するためにオランダへの供給量を削減することが多く、2023年に報告された2,292件の不足に寄与しています。バイオシミラーの普及が急増する一方、先発品メーカーは収益の低下に苦しみ、上市順序とニッチ医薬品の供給意欲に関する懸念が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ATC/治療クラス別:循環器系が需要量をリード

循環器系薬剤は2025年の収益の13.84%を占め、オランダ医薬品市場において最大のシェアを維持しています。PCSK9阻害薬および次世代抗凝固薬の普及がスタチンの価格低下を相殺しています。抗腫瘍薬・免疫調節薬セグメントは、PD-1/L1免疫療法および標的低分子薬の上市に牽引され、CAGR 8.12%で成長すると予測されています。消化管薬は二桁台の糖尿病罹患率から恩恵を受け、血液・造血器官療法は新規経口抗凝固薬を通じて拡大しています。皮膚科および泌尿生殖器カテゴリーは、ライフスタイル主導の需要に支えられ、安定した中一桁台の成長を示しています。抗生物質はEUの使用量平均を下回っており、厳格なスチュワードシップを反映していますが、耐性病原体に対処するための予備抗生物質の安定した販売が続いています。筋骨格系および神経系クラスは高齢化社会から恩恵を受け、全身性ホルモン製品は改善された診断経路を活用しています。

新興のGLP-1アナログおよび遺伝子サイレンシング療法は従来のクラス境界を曖昧にし、クロスセグメントの成長機会を生み出しています。病院フォーミュラリーは適応症別の価格交渉を行い、償還を実世界のアウトカムに連動させています。学術センターは併用療法試験を実施し、オランダ医薬品市場規模における腫瘍学のシェアを高め、将来の価値ベースの枠組みの先例を設定しています。専門薬局サービスは複雑な投与レジメンに対応し、アドヒアランスを向上させ、薬剤経済モデリングのためのデータを生成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

分子タイプ別:ブランド品の優位性がバイオシミラーの台頭に直面

ブランド品は2025年の総売上の55.02%を占め、革新的な上市からの持続的な価値獲得を示しています。しかし、ウステキヌマブを含むモノクローナル抗体の特許崖がバイオシミラー参入の余地を生み出しています。バイオシミラーのオランダ医薬品市場規模は、入札に有利な政策が切り替えを加速させることで、2031年にかけて年率8.63%で拡大すると予測されています。ジェネリック医薬品は、保険会社の義務付けに支えられた小売薬局での自動代替を通じて、意味のある数量シェアを維持しています。先発品メーカーは、皮下製剤、デジタルコンパニオンアプリ、および優れた持続性を示す実世界エビデンス研究などのライフサイクル延長策で対応しています。

メーカーは、集中EMAファイリングを見越してドシエ作成を合理化するために、地元の契約開発機関と提携し、入札までの期間を短縮しています。在宅点滴および遠隔モニタリングに焦点を当てた患者支援プログラムが、分子的同等性を超えた差別化を付加しています。マージン圧縮にもかかわらず、予測可能なバイオシミラーの普及が支払者の予算を安定させ、プレミアムな先進治療医薬品のための余地を生み出し、オランダ医薬品市場の二速構造を強化しています。

流通チャネル別:小売の強みとデジタルイノベーションの融合

小売薬局は2025年に46.02%の収益を獲得し、主要な調剤拠点および最前線の健康アドバイザーとしての役割を確固たるものにしています。PHOENIXグループの340店舗のBENUネットワークは、サプライヤーとの交渉力をもたらす継続的なチェーン統合を示しています。オンライン薬局はCAGR 8.48%で成長しており、パンデミックによって定着したeコマースへの親しみ、当日配送サービス、および電子処方箋との統合を活用しています。病院薬局は、現場での調製と密接な臨床監督を必要とする高複雑性バイオロジクスおよび先進治療医薬品を管理しています。

ハイブリッドな「クリック・アンド・コレクト」モデルはデジタルと物理の領域を橋渡しし、患者がオンラインで注文して店舗で受け取ることを可能にし、関係の継続性を強化しています。調剤ポイントにおけるEU偽造医薬品指令スキャナーが信頼を高め、ブロックチェーンのパイロット事業がエンドツーエンドの来歴追跡を探求しています。チャネル戦略はテレファーマシーカウンセリングおよび遠隔アドヒアランスモニタリングをますます組み込み、オランダ医薬品市場のサービス層を拡大し、集団健康管理のためのデータインサイトを深めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

調剤方式別:処方箋の優位性が規制の厳格さを反映

処方薬は2025年の売上高の87.33%を占め、医師の監督とエビデンスに基づく選択を重視するシステムを反映しています。アレルギー、消化器、および皮膚科カテゴリーにおける処方箋からOTCへの切り替えにより、OTCの管理された拡大がCAGR 8.87%で生じています。セルフケアの勢いはデジタル症状トリアージツールと一致していますが、薬剤師の独立処方の範囲は協働プロトコルに限定されており、臨床ガバナンスが確保されています。

電子処方箋の普及率は全国的なカバレッジに近づいており、調剤の自動化と投薬リマインダーサービスを促進しています。地域薬局に連携したマイクロフルフィルメントセンターは24時間ロッカー受け取りを可能にし、交代勤務者や地方の顧客にサービスを提供しています。将来の規制提案では、患者の安全を損なうことなくオランダ医薬品業界をより広い薬剤師の臨床的役割へと誘導する可能性のある、厳格なアルゴリズムのもとでの薬剤師のワクチン接種権限および慢性療法の開始が検討されています。

地理的分析

オランダ医薬品市場は、コンパクトな地理的条件からR&D、規制、および製造資産をランドスタット回廊内に集中させる恩恵を受けています。ライデンのバイオテクノロジーへの注力、アムステルダムの臨床研究・規制の深み、およびユトレヒトの獣医学・健康の専門性が補完的な能力を生み出しています。EMAの存在がアムステルダムの知名度を高め、多国籍企業の規制業務部門を誘致し、集中審査手続きへの習熟を加速させています。ブレグジット後の調整により、EU市場アクセスを確保するための企業移転がオランダのサイトに向けられています。

輸出競争力は引き続き堅調であり、ロッテルダムの港湾インフラとスキポール空港の航空貨物施設が、欧州および北米向けのバイオロジクスおよび細胞療法のコールドチェーン輸送を促進しています。政府のクラスター政策は税制優遇措置と許認可の合理化を提供し、グリーンフィールドGMP製造への追加投資を触媒しています。地域開発基金は周辺州における細胞・遺伝子製造能力を優先し、ランドスタットを超えた経済的恩恵を分配しています。

ベルギーおよびドイツとの国境を越えた協力が三国間ライフサイエンスベルトを育成し、臨床試験参加者を集め、倫理審査の承認を調和させています。デジタルヘルスのスタートアップが大学附属医療センターを中心に集積し、オープンデータイニシアチブと相互運用性標準を活用してAI駆動型診断ツールのパイロット事業を展開し、オランダ医薬品市場のエコシステムをさらに豊かにしています。

競合環境

市場は中程度の集中度を示しており、上位5社がブランド薬販売の約45%を支配しています。多国籍企業が高付加価値の腫瘍学・免疫学ニッチを支配する一方、国内および地域のバイオテクノロジー企業は代謝疾患・感染症分野に特化したパイプラインを構築しています。Bristol Myers SquibbのCAR-T工場とPfizerのRNA製造協力は、対内投資のトレンドを示しています。Leyden LabsやNewAmsterdam Pharmaなどの革新的な中小企業は、パンデミック対策および心血管リポタンパク質調節において大規模な後期資金調達ラウンドを実施し、既存企業に挑戦しています。

大企業がモダリティカバレッジを拡大するために地元の創薬資産をライセンスするにつれ、戦略的アライアンスが増殖しています。専門医薬品の上市にデジタル治療のアドオンが伴い、アドヒアランスを向上させ、市販後有効性ドシエへの実世界データを提供しています。EMAの2024年AI反映文書は明確なガバナンス枠組みを提供し、機械学習創薬プラットフォームの加速的な展開を促しています。

Teva、Sandoz、Viatrisが主導するジェネリックおよびバイオシミラー競合他社は、保険会社の入札を効果的に活用し、特許切れモノクローナル抗体および吸入療法においてシェアを獲得しています。マージン圧縮は、多国間包装や共有シリアライゼーションハブなどのコスト最適化イニシアチブを促進しています。専門卸売業者は、ファーマコビジランスサービスと在宅点滴サポートをバンドルすることで付加価値を深め、サプライチェーン全体への影響力を拡大しています。

オランダ医薬品業界リーダー

Abbott Laboratories

AbbVie Inc.

AstraZeneca Plc

Novartis AG

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Ampersand Capital PartnersがCurTecを買収し、専門医薬品包装能力を強化。

- 2025年4月:政府が国家成長基金を通じて13億ユーロを拠出し、2040年までのバイオテクノロジーリーダーシップを確固たるものにすることを約束。

- 2025年4月:CNX TherapeuticsとAdalvoがオランダで初のジェネリックニトロフラントイン徐放錠を上市。

- 2025年4月:Nordic PharmaがLacrifill®のCEマークを取得。これはEUでの展開が予定されている新規ドライアイ治療薬。

オランダ医薬品市場レポートの範囲

医薬品とは、処方薬および非処方薬を指します。これらの医薬品は、医師の処方箋の有無にかかわらず個人が購入でき、医師の同意の有無にかかわらず様々な疾患に対して安全に使用できます。本レポートは、定性的および定量的データの詳細な分析も網羅しています。オランダ医薬品市場は、ATC/治療クラス(消化管・代謝、血液・造血器官、循環器系、皮膚科用薬、泌尿生殖器系・生殖ホルモン、全身性ホルモン製剤(生殖ホルモンおよびインスリンを除く)、全身性抗感染薬、抗腫瘍薬・免疫調節薬、筋骨格系、神経系、抗寄生虫薬・殺虫剤・忌避剤、呼吸器系、感覚器官、その他ATC構造)および調剤方式(処方箋およびOTC)別にセグメント化されています。本レポートは、上記のすべてのセグメントについてUSDミリオン単位の金額を提供しています。

| 消化管・代謝 |

| 血液・造血器官 |

| 循環器系 |

| 皮膚科用薬 |

| 泌尿生殖器系・生殖ホルモン |

| 全身性ホルモン |

| 抗感染薬 |

| 抗腫瘍薬・免疫調節薬 |

| 筋骨格系 |

| 神経系 |

| その他 |

| ブランド品 |

| ジェネリック |

| バイオシミラー |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 処方箋 |

| OTC |

| ATC/治療クラス別 | 消化管・代謝 |

| 血液・造血器官 | |

| 循環器系 | |

| 皮膚科用薬 | |

| 泌尿生殖器系・生殖ホルモン | |

| 全身性ホルモン | |

| 抗感染薬 | |

| 抗腫瘍薬・免疫調節薬 | |

| 筋骨格系 | |

| 神経系 | |

| その他 | |

| 分子タイプ別 | ブランド品 |

| ジェネリック | |

| バイオシミラー | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 | |

| 調剤方式別 | 処方箋 |

| OTC |

レポートで回答される主要な質問

オランダ医薬品市場の規模はどのくらいですか?

オランダ医薬品市場規模は2026年に114億5,000万USDに達し、CAGR 7.39%で成長して2031年までに163億6,000万USDに達する見込みです。

現在最も高い収益を生み出している治療クラスはどれですか?

循環器系薬剤が2025年の収益の13.84%で最大のシェアを占めています。

オランダ医薬品市場の主要プレーヤーは誰ですか?

Abbott Laboratories、AbbVie Inc.、AstraZeneca Plc、Novartis AG、F. Hoffmann-La Roche AGがオランダ医薬品市場で事業を展開する主要企業です。

バイオシミラーセグメントはどのくらいの速さで成長すると予測されていますか?

バイオシミラーは2026年から2031年にかけてCAGR 8.63%で拡大すると予測されています。

最終更新日: