ポリピル製品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.18 十億米ドル |

| 市場規模 (2031) | 38.82 十億米ドル |

| 成長率 (2026 - 2031) | 2.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリピル製品市場分析

ポリピル製品市場の規模は、2025年のUSD 334.1億から2026年にはUSD 341.8億に増加し、2031年にはUSD 388.2億に達する見込みで、2026年〜2031年にかけてCAGR 2.58%で成長します。

確立された単一パラメーター製剤は依然として北米および欧州の病院処方集を支配しているが、ポリピル製品市場は低・中所得国における心代謝療法を簡素化する多パラメーター配合剤へと着実に傾きつつある。中国の数量ベース調達による急速な薬価デフレ、日本および韓国における固定用量配合剤への優遇償還、および2025年のFDAによる三剤療法Widaplikの迅速審査は、アドヒアランス重視の治療法を主流に引き込む政策的勢いを示している。現在5病院未満で実施中のモジュール式3Dプリンティング試験運用は、薬剤師の調剤時間をすでに55%削減しており、集中製造経済への早期破壊的変化を示唆している。

主要レポートの要点

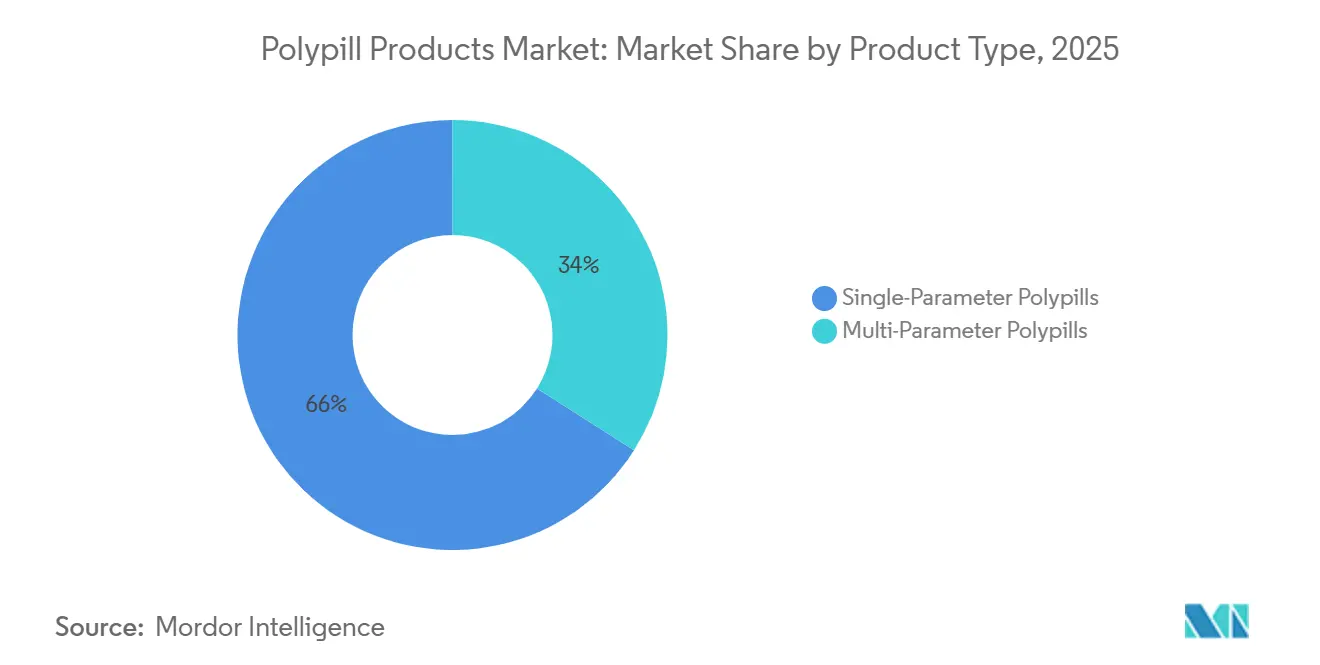

- 製品タイプ別では、単一パラメーターポリピルが2025年のポリピル製品市場シェアの66.02%を占め、多パラメーター製剤は2031年にかけてCAGR 3.06%で拡大する見込みです。

- 用途別では、心血管疾患予防が2025年のポリピル製品市場の51.27%を占め、糖尿病関連CVリスク低減は2031年にかけてCAGR 4.63%で成長する見込みです。

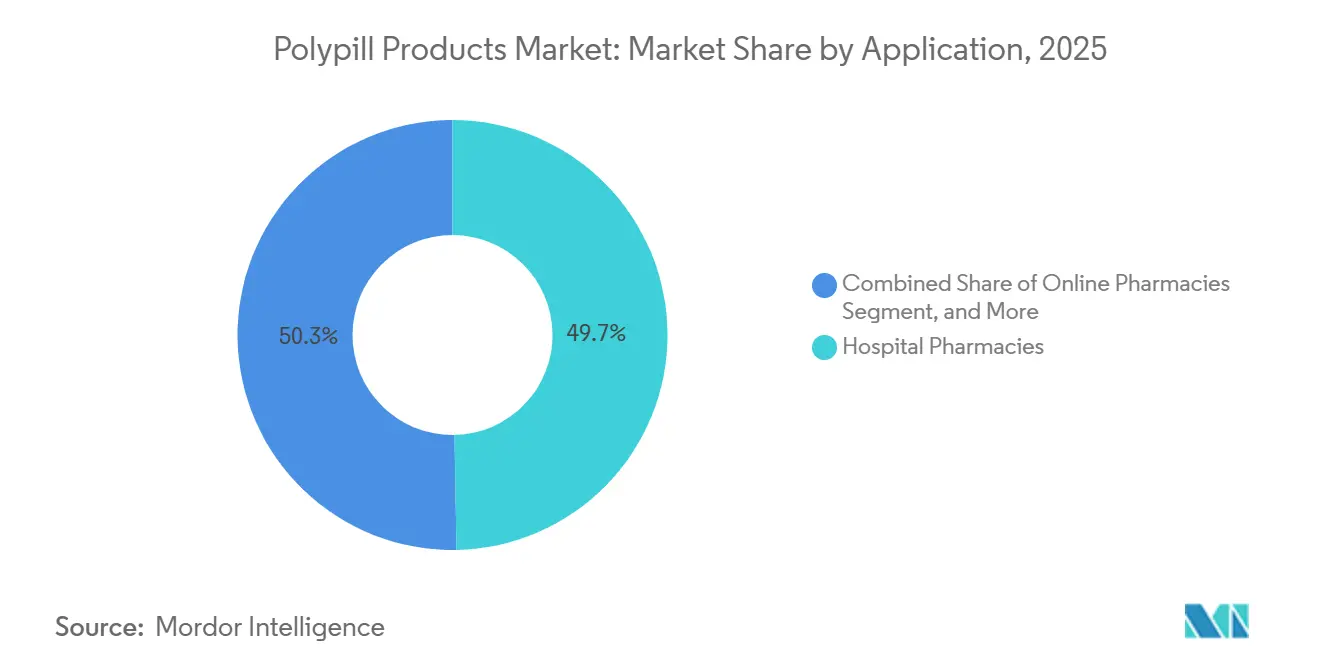

- 流通チャネル別では、病院薬局が2025年に49.72%の収益シェアでトップとなり、オンライン薬局は2031年にかけてCAGR 5.18%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリピル製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患および代謝性疾患の有病率の上昇 | +0.8% | 南アジア、サブサハラアフリカ、ラテンアメリカで最も高い負担を持つグローバル | 長期(4年以上) |

| 固定用量配合剤(FDC)によるアドヒアランス改善および服薬負担軽減 | +0.6% | 医療アクセスが断片化した低・中所得国(LMIC)環境を中心にグローバル | 中期(2〜4年) |

| 世界保健機関必須医薬品リスト(WHO EML)および臨床ガイドラインへの主要FDCの収載 | +0.5% | LMIC調達システム、中所得アジア太平洋へのスピルオーバー | 中期(2〜4年) |

| 費用対効果の高い多剤併用療法を推進する高齢化人口 | +0.4% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 3Dプリンティングによるパーソナライズされたオンデマンドポリピルの実現 | +0.2% | 英国、米国、一部EU拠点の学術医療センター | 長期(4年以上) |

| 大量調達を促進するLMIC公共調達スキーム | +0.7% | 中国、インド、ブラジル、インドネシア、サブサハラアフリカの国家プログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患および代謝性疾患の有病率の上昇

心血管疾患と2型糖尿病は現在、高負担地域の患者の約30%に併存しており、複数のリスク因子を同時に標的とする1日1回服用錠剤への需要を生み出している。2025年に発表されたメタ分析では、ポリピル使用者において通常ケアと比較して主要有害心血管イベントが22%〜29%減少したことが報告された。[1]JAMA Cardiology、「ポリピルベースの一次予防の費用対効果」、jamanetwork.com 世界保健機関の2025年必須医薬品モデルリストは、糖尿病と心血管または腎臓疾患を合併する患者に対してGLP-1受容体作動薬を承認し、この動きが心代謝系固定用量配合剤の根拠を強化している。大西洋の両岸の規制当局は現在、アドヒアランス改善を患者中心のエンドポイントとして認識しており、優れた持続性が文書化された場合に審査期間を短縮している。費用効用モデルでは、一次予防ポリピルの1QALYあたりの増分費用をUSD 8,560と試算しており、OECDの支払意思額閾値を大幅に下回っている。

固定用量配合剤(FDC)によるアドヒアランス改善および服薬負担軽減

多剤心血管レジメンの1年間の持続率はしばしば60%を下回るが、SECUREなどの無作為化試験ではポリピル群で86%のアドヒアランスと心血管イベントの24%削減が記録された。SanofiのグローバルヘルスユニットはSMS服薬リマインダーと薬剤デリバリーを組み合わせ、40カ国以上の586,000人以上の患者に低コストの配合剤を配布しており、小売ベンチマークと比較して調剤補充率を15%〜20%向上させている。インドのオンライン薬局は、遠隔血圧アップロード後に治療を自動調整するテレコンサルテーションとサブスクリプションパッケージを組み合わせ、持続性向上を強化している。配合製品に関する欧州医薬品庁のガイドラインは、実世界のアドヒアランスエビデンスを有効な登録エンドポイントとして明示的に扱っている。デジタルアドヒアランスツールが普及するにつれ、ポリピル製品市場は入院および生産性損失の削減によって価値を獲得できる。

世界保健機関必須医薬品リスト(WHO EML)および臨床ガイドラインへの主要FDCの収載

世界保健機関は2023年の第23回必須医薬品モデルリストに3つの心血管ポリピルテンプレートを追加し、リストを参照する50以上のLMICにおける調達の変化を促した。インドの2024年公共調達命令は、生産連動型インセンティブスキームに登録した企業に政府入札を優先的に割り当て、CipraやSun Pharmaなどの国内メーカーへの需要を効果的に誘導している。中国の2025年第11波の数量ベース調達は55品目の医薬品を対象とし、価格を最大90%削減し、公立病院に落札業者から60%の数量を確保することを義務付けた。[2]国家医療保障局、「国家数量ベース調達」、nhsa.gov.cn イランのPolyParsなどの現地試験では、1日USD 0.10のレジメンでイベント発生率が50%減少することが示されており、資源制約のある環境における医療経済的な論拠を強化している。LMICの入札においては、事前認定とGMP監査が依然として参入障壁となっており、ジェネリックサプライヤーに基本的な品質維持を求めている。

費用対効果の高い多剤併用療法を推進する高齢化人口

居住者の29%が65歳以上の日本では、現在65歳以上の高齢者の40%以上に多剤併用が記録されており、投薬を簡素化する固定用量配合剤への償還インセンティブが生まれている。韓国の国民保険は2024年に承認された心血管ポリピルの患者自己負担を20%削減し、6カ月以内に処方数が12%増加した。6種類の用量組み合わせで提供されるCNICポリピルは、高齢者療法をパーソナライズしながらアドヒアランス向上を維持するために臨床医が必要とする用量調整の柔軟性を提供している。ドイツおよび英国の医療技術評価機関は現在、持続性に基づくQALY向上に金銭的価値を付与しており、多剤レジメンに取って代わる固定用量配合剤のより高い単価を正当化している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多有効成分(API)承認における規制の複雑性 | -0.5% | EUおよび米国での審査強化を伴うグローバル | 中期(2〜4年) |

| 用量柔軟性の制限による臨床医の採用抑制 | -0.4% | 北米、欧州、学術医療センター | 中期(2〜4年) |

| 特許価格および償還圧力 | -0.3% | OECD諸国、中所得アジア太平洋 | 短期(2年以内) |

| 高温多湿サプライチェーンにおける安定性の課題 | -0.2% | 熱帯ゾーンIVb気候(サブサハラアフリカ、東南アジア、ラテンアメリカ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多有効成分(API)承認における規制の複雑性

スポンサーはすべての含量組み合わせについて個別の生物学的同等性試験を実施する必要があり、CNICポリピルのような6含量製品では時間とコストが倍増する。熱帯市場に必須のゾーンIVb気候試験は、ラミプリルなどの酸不安定性有効成分が30℃・湿度75%以上で分解する場合に防湿バリア包装を強制する。FDAはWidaplikを18カ月の加速安定性プログラムと500例の生物学的同等性試験の後にのみ承認し、発売をおよそ2年遅延させた。米国およびカナダの特許リンケージにより、革新者は複数の製剤および方法特許を積み重ねることができ、市場独占期間を延長している。グローバルハーモナイゼーションは遅れており、ICH Q1A(R2)は多有効成分の相互作用をカバーしていないため、各当局が独自のプロトコルを交渉し、タイムラインが長期化している。

用量柔軟性の制限による臨床医の採用抑制

ラミプリル5mg・アムロジピン5mg・アトルバスタチン20mgの固定錠は、ラミプリル10mgとアムロジピン2.5mgのみを必要とする患者には対応できず、臨床医を多剤レジメンまたは部分的なアドヒアランスへと戻す傾向がある。SMARTコホートでは、腎臓投与量と血糖コントロールに個別の用量調整が必要なため、血管疾患患者における糖尿病ポリピルの採用率はわずか30%にとどまった。メトホルミンの用量は患者間で4倍の差があり、1日2回の服用が必要なことが多く、1日1回の心血管薬との同期を複雑にしている。この柔軟性の問題を解決できる3Dプリンティングラインを検証した病院は世界でわずか5施設であり、各プリンターのコストはおよそUSD 150,000である。ドイツとフランスの償還制度は適応外の用量分割に対してペナルティを課しており、狭い適応症の範囲外でのポリピル処方をさらに抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多パラメーター製剤が牽引力を獲得

多パラメーター錠剤はCAGR 3.06%で拡大し、ポリピル製品市場全体を上回る見込みです。6種類の用量組み合わせで販売されているCNICポリピルは、多層錠剤技術が有効成分の非適合性を回避する方法を示しており、アトルバスタチンとラミプリルを同時投与した場合にLDLコレステロールをさらに約7%低下させる。単一パラメーター錠剤は規制上のハードルを早期にクリアし、既存の病院プロトコルに適合したため、2025年の収益の66.02%を占めた。それでも、SECUREの24%のMACE低減とPolyIran-Liverの空腹時血糖9.3mg/dL低下は、三成分および四成分製品の臨床的根拠を提供している。George MedicinesのFDA承認Widaplikは三剤降圧療法の主流受容を示し、FerrerのTrinomiaは欧州全体で拡大している。コーティングペレットコア、多層圧縮、ホットメルト押出などの製剤技術の進歩により、かつて有効成分数を制限していた歴史的な障壁が低下している。

中国およびインドのジェネリック企業が現地生産義務の下で先行企業を模倣すると、競争の激しさが増し、ブランド価格から20%〜30%削減される可能性が高い。したがって、革新者は価格プレミアムを守るために差別化されたエビデンスと用量柔軟性キットに依存している。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:糖尿病関連CVリスク低減が加速

糖尿病関連心血管療法は、ガイドラインが現在2型糖尿病を冠動脈リスクの同等物として扱うため、全体のCAGRのほぼ2倍となる4.63%で成長している。世界保健機関の2025年のGLP-1受容体作動薬収載の動きは、血糖コントロールと脂質・血圧降下薬を組み合わせた多有効成分錠剤を予兆している。しかし、メトホルミンの統合は依然として困難であり、用量が500mgから2,000mgの範囲にわたり、1日2回の服用が必要なことが多く、1日1回の心血管レジメンとの同期を複雑にしている。PolyParsなどの試験では、混合心代謝集団においてイベント発生率が50%低下することが示されており、1QALYあたりのコスト分析は通常の現地閾値を大幅に下回っている。

心血管予防は2025年のポリピル製品市場の51.27%を依然として占めている。病院プロトコルが混合病態リスクスコアを統合するにつれ、アナリストは糖尿病中心の配合剤が2031年までに増分収益にほぼUSD 20億を追加すると予測している。したがって、心代謝ハイブリッドのポリピル製品市場シェアは、開発者がメトホルミンの投与頻度の課題を解決し、高価なGLP-1成分に対する支払者の受け入れを確保できれば、予測期間内に20%を超える可能性がある。

流通チャネル別:オンライン薬局がデジタル統合を活用

病院薬局は2025年の収益の49.72%を占めた。これは中国とインドの公共入札が急激な割引で集中契約数量を調達することを要求しているためである。小売チェーンは2位にランクされているが、オンラインプラットフォームが都市部全体で24時間配送を拡大するにつれて激しい競争に直面している。インドのPharmEasyと1mgは現在、自動補充、テレコンサルテーション、SMSアドヒアランス促進をサブスクリプションパッケージに組み込み、実店舗の基準より15%〜20%高い補充率を実現している。中国のデュアルトラックシステムは、低価格ジェネリックを公立病院に流通させる一方、民間病院とオンライン薬局がブランドポリピルを30%〜50%のプレミアムで富裕層セグメントをターゲットにすることを可能にしている。

オンラインチャネルは2031年にかけてCAGR 5.18%で成長する見込みです。電子処方箋とコールドチェーンコンプライアンスに関する規制の明確化は東南アジアとラテンアメリカでは依然として参入障壁となっているが、遺伝性脂質異常症を管理する都市部のミレニアル世代の間で自宅配送への需要が急増している。デジタルアドヒアランスダッシュボードが早期中断を削減し続ければ、保険会社は慢性疾患の加入者をオンライン薬局のサブスクリプションに誘導し、今後5年間でオンライン販売店のポリピル製品市場シェアを20%超に引き上げる可能性がある。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

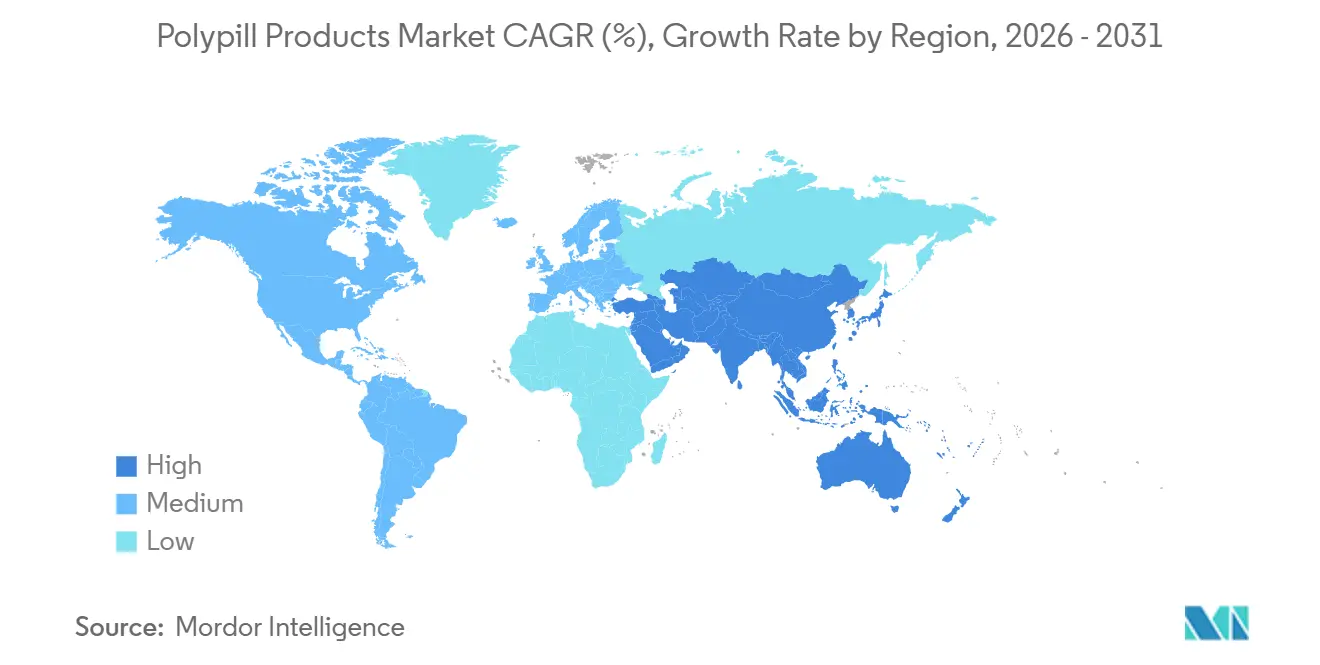

北米は2025年の収益の41.36%を生み出し、高い高血圧有病率、広範な保険適用、およびWidaplikなどの三成分錠剤の早期規制承認に支えられた。特許リンケージ規則はジェネリックの侵食を遅らせ、革新者が二桁のマージンを維持することを可能にしている。カナダは同様の知的財産経路をたどっているが、メキシコはポリピルを必須医薬品リストに最近追加したばかりであり、購入量は依然として少ない。

アジア太平洋は2031年にかけてCAGR 6.27%を記録する見込みで、主要地域の中で最も高い成長率となる。中国の数量ベース調達は、国内医薬品販売の約70%を占める公立病院に対し、事前ベンチマークより最大90%低い価格で落札業者から少なくとも60%の数量を調達することを義務付けている。インドの生産連動型インセンティブスキームは国内企業に入札を優先し、Cipla、Dr. Reddy's、Sun Pharmaが多パラメーター製剤を拡大するのを支援している。日本と韓国は承認されたポリピルの自己負担を削減し、政策変更から1年以内に処方数を増加させた。オーストラリアは医薬品給付スキームがまだ三剤療法錠剤を収載していないため遅れており、採用が民間支払者に限定されている。

欧州、中東・アフリカ、南米が残りを形成している。Grupo FerrerのTrinomiaは現在複数の欧州諸国で承認されており、競争の焦点を単一パラメーター錠剤を超えて移動させている。ドイツのIQWiGと英国のNICEはいずれもQALYモデルにアドヒアランス向上を組み込んでおり、固定用量配合剤の償還をより有利にしている。サブサハラアフリカとラテンアメリカの一部は、1日USD 0.10で出荷するドナー支援のアクセスプログラムから恩恵を受けているが、防湿バリアブリスターが必須の高温多湿ゾーンIVb気候では流通コストが依然として上昇している。

競合環境

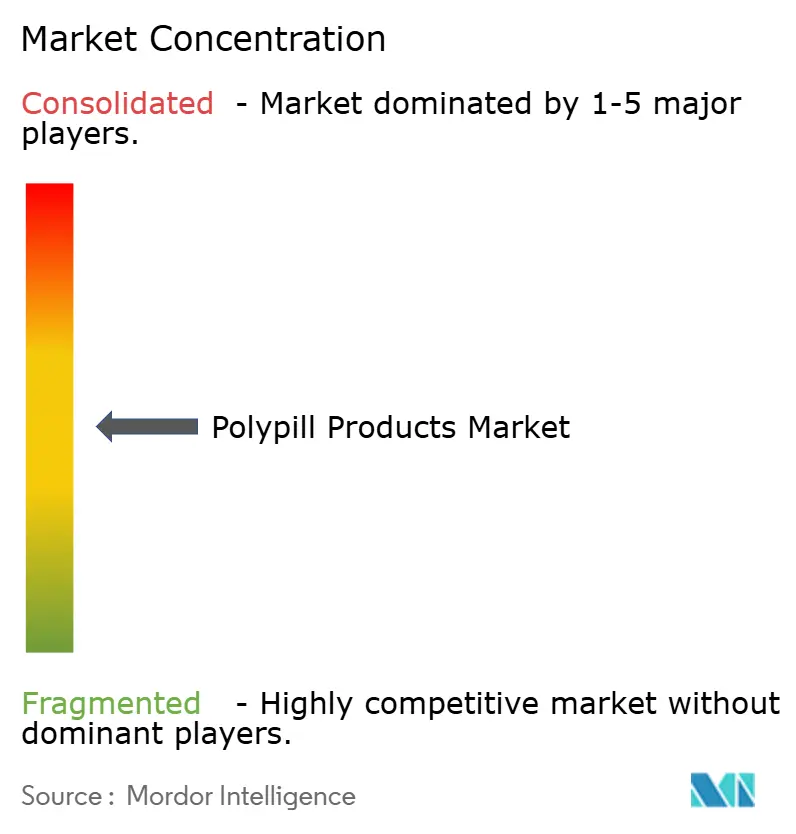

市場構造は中程度に集中している。Abbott、Grupo Ferrer、George Medicines、Novartisなどの革新者は、臨床的差別化とブランドポジショニングが重要なOECD市場で競争している。インドのジェネリック企業(Cipla、Dr. Reddy's、Lupin、Sun Pharma)およびViatrisやTevaなどのグローバルジェネリック企業は、極めて薄いマージンで入札主導のLMIC調達を支配している。AbbottのPolycapはインドの処方集のスロットを維持しているが、現在40%低い価格の現地コピーに直面している。George Medicinesは半年ぶりに米国で三剤降圧ポリピルの初の承認を取得し、特許保護が続く間は先行者優位を持っている。Grupo Ferrerは実世界データを活用して個別錠剤バンドルを上回る償還を確保し、欧州の多パラメーター展開をTrinomiaでリードしている。

戦略は地域によって異なる。中国とインドでは、サプライヤーは数量を保証するが価格を上限とする大型入札を追求している。北米と欧州では、企業は1QALYあたりのコスト論争に勝つために直接比較試験に資金を投じている。Sanofi、Pfizer、Bristol Myers Squibbは102のLMICにわたってコストプラスプログラムを展開し、好意と最終的なブランド認知を構築している。新興の破壊的企業は多層錠剤特許とケアポイントでの3Dプリンティングに注力している。USD 150,000近くの設備投資と規制上の曖昧さが現在、印刷されたポリピルを資金力のある学術センターに限定している。

ポリピル製品業界のリーダー

AstraZeneca

Cadila Pharmaceuticals

Cipla, Inc.

Dr Reddy's Laboratories

Johnson & Johnson(Janssen)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAはWidaplik(テルミサルタン/アムロジピン/インダパミド)を承認した。これは初期高血圧治療のための初の三剤配合ポリピルであり、複雑な患者の救済選択肢としてではなく、一次治療としてのポリピルへのパラダイムシフトを示している。

- 2025年5月:Merckは江蘇恒瑞医薬とHRS-5346(経口リポタンパク質(a)阻害薬の治験薬)の独占ライセンス契約を締結し、従来のポリピル成分を超えた新規心血管ターゲットの競合環境を拡大した。

- 2025年3月:韓国の食品医薬品安全処はNUVOROZET(テルミサルタン、ロスバスタチン、アムロジピン、エゼチミブを組み合わせた四成分心血管ポリピル)を承認し、アジア市場における包括的な配合アプローチへの規制上の受け入れを示した。

- 2025年3月:AstraZenecaのAZD0780経口PCSK9阻害薬はPURSUITフェーズIIb試験においてLDLコレステロールを50.7%低下させ、参加者の84%がスタチン単独の13%と比較して目標レベルを達成し、次世代ポリピル成分の開発を前進させた。

世界のポリピル製品市場レポートの範囲

レポートの範囲によると、ポリピル製品は疾患の異なるパラメーターを標的とする複数の薬剤の固定用量配合剤です。

ポリピル製品市場レポートは、製品タイプ(単一パラメーターポリピル、多パラメーターポリピル)、用途(心血管疾患予防、糖尿病関連CVリスク低減、その他の治療領域)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場予測は金額ベース(USD)で提供されます。

| 単一パラメーターポリピル |

| 多パラメーターポリピル |

| 心血管疾患予防 |

| 糖尿病関連CVリスク低減 |

| その他の治療領域 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 単一パラメーターポリピル | |

| 多パラメーターポリピル | ||

| 用途別 | 心血管疾患予防 | |

| 糖尿病関連CVリスク低減 | ||

| その他の治療領域 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ポリピル製品市場の2026年の価値はいくらですか?

ポリピル製品市場の規模は2026年にUSD 341.8億です。

どの製品セグメントが市場全体よりも速く成長していますか?

多パラメーター製剤はCAGR 3.06%で上昇しており、全体の2.58%を上回っています。

なぜオンライン薬局がシェアを獲得しているのですか?

デジタルプラットフォームはテレコンサルテーション、自動補充、SMSリマインダーを組み合わせ、アドヒアランスを向上させ、オンラインチャネルのCAGR 5.18%を牽引しています。

LMICの調達プログラムは価格にどのような影響を与えますか?

中国とインドの数量ベース入札は、入札前の水準より70%〜90%低い価格を押し付け、アクセスを向上させる一方でマージンを圧縮しています。

3Dプリントポリピルに有利な最近の規制変更は何ですか?

英国の2025年モジュール製造およびケアポイント規制は、集中型ファーマコビジランスの下での現場印刷を許可しています。

最終更新日: