肺疾患治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.62 十億米ドル |

| 市場規模 (2031) | 25.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺疾患治療薬市場分析

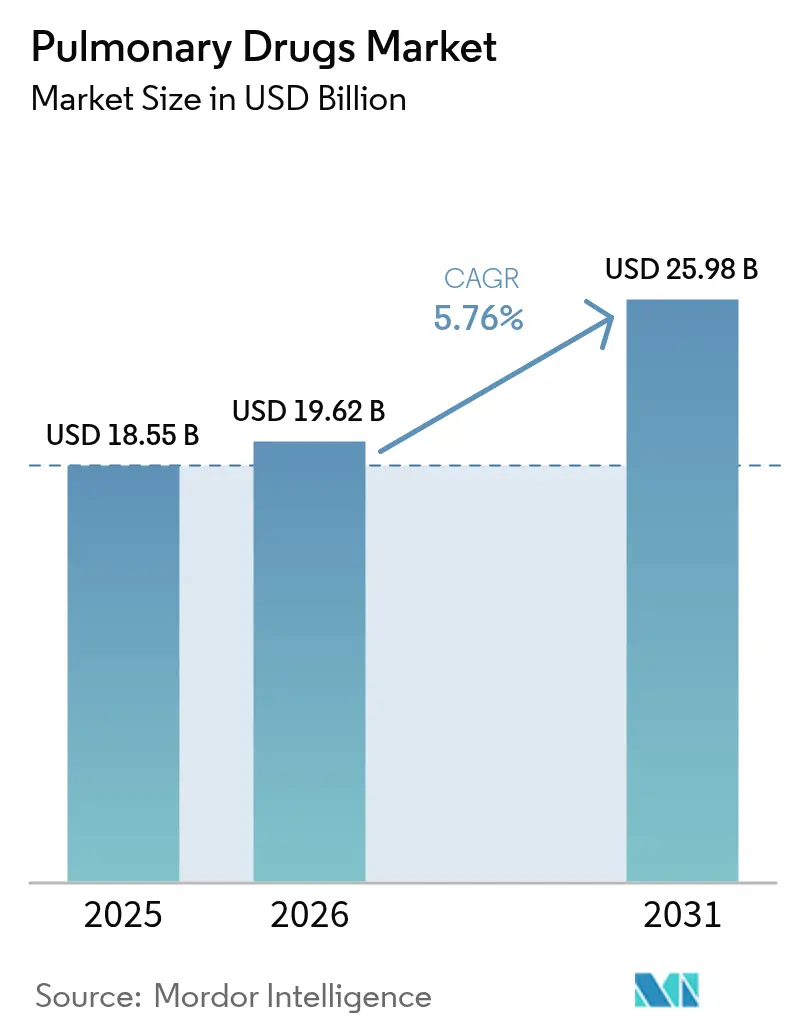

肺疾患治療薬市場規模は2025年に180億5,500万米ドルと評価され、2026年の196億2,000万米ドルから2031年には259億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.76%となっています。呼吸器疾患の有病率の上昇、世界的な高齢化、吸入療法および生物学的製剤療法における着実なイノベーションが成長の主要エンジンです。需要は悪化する大気質とも連動しており、世界保健機関は世界のほぼ全域が粒子状物質の基準値を超える地域に居住していると報告しています[1]世界保健機関、「大気汚染:世界的評価」、who.int。同時に、患者アドヒアランス技術および環境に優しい噴射剤が製品の訴求力を高め、特許切れが後発品競争とライフサイクル管理戦略の両方を促進しています。北米が収益創出をリードしていますが、アジア太平洋地域は医療アクセスの拡大と都市部の大気汚染の深刻化に伴い、より強い勢いを示しています。

主要レポートの要点

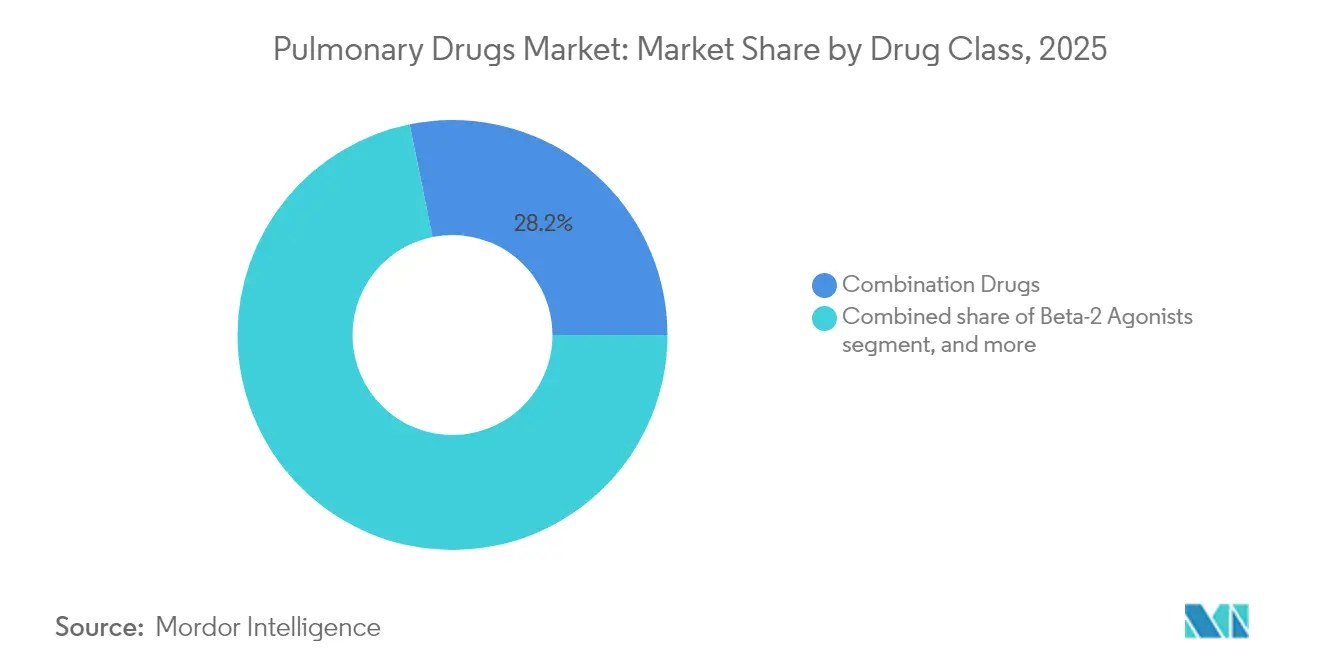

- 薬剤クラス別では、配合剤が2025年の肺疾患治療薬市場シェアの28.20%をリードし、モノクローナル抗体は2031年までに7.42%のCAGRで成長する見込みです。

- 適応症別では、喘息が2025年の肺疾患治療薬市場規模の42.18%を占め、アレルギー性鼻炎は2026年~2031年の間に8.84%のCAGRで拡大すると予測されています。

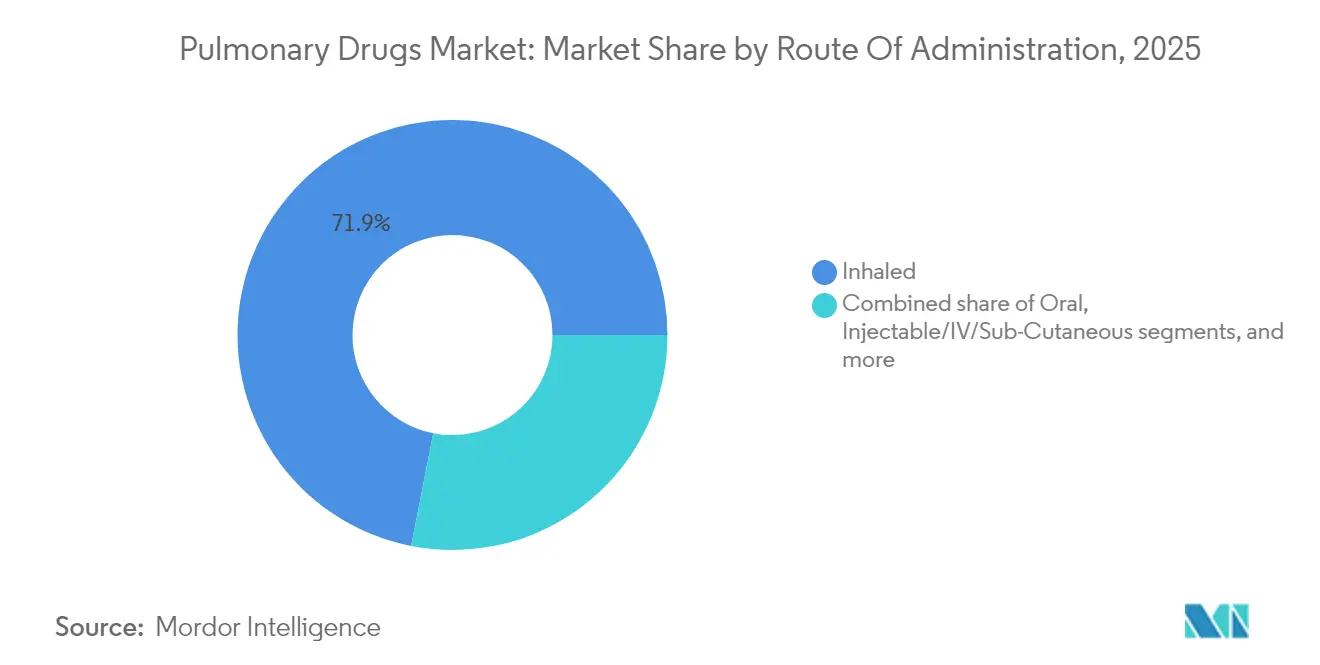

- 投与経路別では、吸入製剤が2025年の肺疾患治療薬市場規模の71.92%を占め、経鼻製品は8.63%のCAGRで拡大すると予測されています。

- 流通チャネル別では、小売薬局が2025年に47.88%の収益シェアを保持し、「その他のチャネル」(オンライン、専門薬局、患者直送)が8.39%の最速CAGRを示しています。

- 地域別では、北米が2025年に38.11%の肺疾患治療薬市場シェアを獲得し、アジア太平洋地域は予測期間を通じて6.46%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肺疾患治療薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 呼吸器疾患の負担の増大 | +1.8% | アジア太平洋地域およびラテンアメリカで最も強く、世界全体 | 長期(4年以上) |

| 呼吸器疾患の負担の増大 | +1.2% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| 世界的な高齢化 | +0.9% | 北米および欧州 | 中期(2年~4年) |

| 吸入療法における技術的進歩 | +0.8% | アジア太平洋地域およびアフリカの新興産業拠点 | 長期(4年以上) |

| 環境リスク要因の増大 | +1.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

呼吸器疾患の負担の増大

大気汚染は罹患率と死亡率の増大を引き起こし、世界で年間420万人の死亡をもたらし、COPD死亡の4分の1を占めています。新興経済国は産業活動が規制監督を上回ることが多いため、最も大きな影響を受けています。生産性の損失と入院利用の増加を通じて経済的コストが蓄積し、慢性的な薬物療法管理の必要性が高まっています。米国のCOPD有病率は2020年までに1,250万件に達し、人種および年齢による顕著な差異が見られます[2]米国肺協会、「米国のCOPDトレンド」、lung.org。その結果生じる需要は、支払者が予防ケアと増悪抑制を優先するにつれ、肺疾患治療薬市場の持続的な拡大を促進しています。

世界的な高齢化

高齢者は肺の弾力性の低下と免疫応答の弱体化を示し、慢性呼吸器疾患にかかりやすくなっています。米国では成人の51.4%が複数の慢性疾患を抱えており、呼吸器疾患は心血管疾患や代謝疾患と重複することが多くあります[3]疾病予防管理センター、「国立健康統計センター 複数慢性疾患」、cdc.gov。その併存疾患パターンは、服薬負担を軽減し治療レジメンを簡素化する配合吸入器の使用を促進しています。先進地域ではすでに急速な高齢化が進んでいますが、新興国もすぐ後に続いており、将来の患者プールを拡大しています。この人口動態の波は、肺疾患治療薬市場の長期的な数量成長を支えています。

吸入療法における技術的進歩

AdheriumのFDA認可プラットフォームなど、統合センサーを搭載したスマート吸入器により、臨床医はリアルタイムでアドヒアランスを追跡し介入を調整することができます。デバイスメーカーも噴射剤の再設計に取り組んでおり、ある新製剤は地球温暖化係数を99.9%削減し、より厳格な環境規制に対応しています。接続機能はリモートケアモデルに訴求し、接続デバイスから収集されたデータは増悪を予測する予測分析に活用されています。一部の市場では償還経路が依然として不確実ですが、早期採用者は改善されたアウトカムと救急受診の減少を実証しており、この技術の臨床的価値を裏付けています。

生物学的製剤療法の採用拡大

2025年にCOPDへの適応が承認されたメポリズマブなどのモノクローナル抗体は、症状緩和のみを提供するのではなく、根本的な炎症経路を標的としています(gsk.com)。デュピルマブの以前のCOPDへの承認が先例を広げ、支払者が特定の患者サブグループに対して高コストの注射剤をカバーするよう促しています。ほとんどの呼吸器系生物学的製剤の特許保護は2030年以降まで続き、安定した収益源を支えています。バイオシミラーは最終的に価格を圧迫しますが、複雑な製造工程と吸入特異的デリバリーデバイスの必要性が広範な競争を遅らせ、肺疾患治療薬市場の中期的な堅調な成長につながるでしょう。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制の枠組み | -0.7% | 北米および欧州 | 中期(2年~4年) |

| 副作用と安全性への懸念 | -0.5% | 世界全体 | 短中期(4年以内) |

| 価格設定と償還圧力の高まり | -0.9% | 米国、欧州、アジア太平洋地域の一部 | 中期(2年~4年) |

| 特許切れと後発品競争 | -1.1% | 主に先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

強化されたファーマコビジランスにより審査サイクルが長期化しています。FDAは最近RSVワクチンにギラン・バレー症候群の警告を付加し、呼吸器製品に対するより保守的なリスク・ベネフィット閾値を示しています。製造監査も強化されており、複数の有効成分製造施設に対する品質指摘が一時的な生産停止を引き起こしました。このような監視は患者を保護する一方で、開発コストを増加させ、特に小規模なイノベーターや新興市場の製造業者に対して製品上市を遅らせる可能性があります。大手企業は競合参入の低下から恩恵を受ける可能性がありますが、コンプライアンス支出は増加し続けています。

特許切れと後発品競争

2025年のフルチカゾンプロピオン酸塩吸入器の特許切れにより多数の簡略申請が促され、Advairの保護が失効した後に経験した侵食を反映しています。複雑なデバイス工学が迅速な代替を依然として制限していますが、後発品参入に成功すると数ヶ月以内にブランド収益を大幅に削減する可能性があります。イノベーターは新しい噴射剤、デジタルセンサー、適応拡大などのライフサイクル戦術を展開していますが、支払者は漸進的なベネフィットを精査しています。近い将来の特許切れの波は、新しい生物学的製剤が失われた売上を部分的に相殺する中でも、肺疾患治療薬産業の見通しに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:配合療法が販売リードを維持

配合吸入器は2025年の肺疾患治療薬市場規模の28.20%を生み出し、気流制限の多機序コントロールに対する臨床医の選好を強化しました。Breztriなどのトリプル療法製品は2025年に喘息のフェーズIIIエンドポイントを達成し、より広範なラベル機会と深いフォーミュラリー浸透を示しています。ベータ2作動薬と抗コリン薬はこれらの固定用量プラットフォームの基幹成分として継続し、成熟した収益基盤を維持しています。モノクローナル抗体は現在数量的には小さいものの、好酸球性COPDおよび重症喘息への承認に後押しされ、7.42%のCAGRを記録しています。コルチコステロイド単剤療法は安全性への懸念が標的生物学的製剤への関心を移行させるにつれ、緩やかな成長に直面しています。抗ロイコトリエン薬と抗ヒスタミン薬は小児科およびアレルギー関連症例でのニッチな使用を維持し、新規炎症メディエーターを標的とするパイプライン薬剤は将来の競争サイクルを予示しています。多様な治療アーセナルは、肺疾患治療薬市場が競争的でありながら機会に富んでいる理由を強調しています。

配合療法の優位性は、企業がデュアルキャニスターとトリプル成分ドライパウダーブレンドに対応するためにフィルフィニッシュラインをアップグレードするにつれ、製造投資も形成しています。ブランドリーダーは用量カウンターやアドヒアランストラッカーなどのデバイスイノベーションをバンドルすることで後発品侵食に対してヘッジしています。一方、モノクローナル抗体メーカーはバッチ汚染リスクを低減し進化する適正製造基準規則に準拠するためにシングルユース生物反応器を拡大しています。小分子吸入器と注射用生物学的製剤の戦略的な組み合わせにより、購入者はフォーミュラリーリベートの調整に追われ、複雑な交渉に精通した卸売業者への契約力が移行しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

適応症別:喘息が優位を保ちアレルギー性鼻炎が勢いを増す

喘息は高い有病率とガイドラインで義務付けられた長期コントローラー療法により、2025年の肺疾患治療薬市場シェアの42.18%を占めました。2型炎症に対処する生物学的製剤はこの基盤の上に構築され、コントロール不良疾患に対するステップアップオプションを提供しています。COPDは依然として規模が大きいものの、疾患修飾介入に対する高い未充足ニーズが残っており、このギャップは2024年のエンシフェントリンの承認によって部分的に埋められています。アレルギー性鼻炎は8.84%のCAGRで最も速く進展しており、抗ヒスタミン薬とコルチコステロイドの活性を組み合わせた配合鼻腔スプレーが迅速な症状緩和をサポートしています。肺動脈性肺高血圧症は患者数が少ないにもかかわらずプレミアム価格を維持し、不均衡に収益性が高くなっています。嚢胞性線維症治療はオーファン優遇措置の恩恵を受けていますが、そのサブセグメントにおける肺疾患治療薬市場全体の規模は人口によって制限されています。特発性肺線維症などの新興適応症は、線維化を促進する経路の解明が進むにつれて前進し、初期段階のベンチャー資金を引き付けています。

地理的な治療パターンは異なります:喘息生物学的製剤の採用は米国とドイツで着実に増加している一方、COPD三剤吸入器の採用は病院主導のプロトコルにより他地域を上回っています。アジア太平洋地域では、鼻炎療法の成長が都市部のアレルゲン曝露の増加に乗っています。このような地域的なニュアンスにより、製造業者は教育キャンペーン、償還申請書類、サプライチェーンを調整する必要があり、肺疾患治療薬市場内の細分化されたセグメンテーション状況を反映しています。

投与経路別:吸入プラットフォームが経鼻の勢いの中でも優位を維持

吸入製剤は薬剤を疾患部位に直接送達し、処方者に馴染みがあるため、2025年の肺疾患治療薬市場規模の71.92%を占めました。ドライパウダー吸入器とメータードドーズ吸入器は、簡便性、吸気流量要件、環境負荷において競い合っています。低地球温暖化係数噴射剤に対する規制支援がデバイスの更新サイクルを加速させており、ブランドサプライヤーはレガシー分子をよりグリーンなフォーマットで再発売するよう促されています。経鼻デリバリーは8.63%のCAGRを記録しており、2025年に小児アナフィラキシー向けエピネフリン鼻腔スプレーが承認されたことで注目を集めています。針不要で即効性のある特性が患者に訴求し、支払者は救急受診回避によるコスト相殺を検討しています。

経口製剤は、気道への沈着が重要でない場合や患者が吸入器の操作を調整できない場合の全身効果に対して引き続き関連性を持っています。注射用生物学的製剤は喘息およびCOPD抗体適応症と並行して成長していますが、投与は外来受診を最小化するための在宅皮下投与オプションへとシフトしています。経皮パッチや肺送達遺伝子療法などの新興モダリティは「その他の経路」バケットの中に留まっており、前臨床での成功がデリバリー規範を再定義する可能性があります。患者中心のデザインとデバイストレーニングプログラムが、広範な肺疾患治療薬市場における有効性と並んで利便性を強調しながら、フォーミュラリー収載にますます影響を与えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタル移行期に小売薬局がリード

慢性疾患患者が近隣の薬剤師に補充調剤とカウンセリングを依存しているため、小売店が2025年売上の47.88%を調剤しました。薬物療法管理プログラムがアドヒアランスを促進し、増悪率を低下させ、チャネルロイヤルティを強化しています。専門薬局は規模は小さいものの、生物学的製剤の採用を背景にコールドチェーン物流と看護師主導の注射トレーニングを提供しながら急速に成長しています。病院は急性増悪療法と複雑な薬剤の開始に注力し、その後患者をメンテナンスのために小売または専門薬局に移行させることが多くあります。オンライン薬局や患者直送デリバリーなどの「その他のチャネル」は、テレヘルスの成長、郵便注文の利便性、価格透明性に後押しされ、8.39%のCAGRを達成しています。

薬局給付管理会社間の統合が交渉力を再形成し続けています。デジタル注文ポータルが電子健康記録と統合し、事前承認を自動化して履行を加速しています。オムニチャネルモデルが成熟するにつれ、製造業者は実店舗と電子商取引の取引条件を調整しながら並行貿易を防止し、肺疾患治療薬市場全体の数量と価格の整合性を守る必要があります。

地域分析

北米は2025年収益の38.11%を維持し、高い生物学的製剤採用率と有利な償還構造に支えられています。2025年の米国メディケア再設計では交渉による上限価格が導入され、支払者のレバレッジが高まる一方、薬剤が交渉対象となれば広範な手頃な価格が約束されています。カナダの各州は生物学的製剤のカバレッジを拡大していますが、入札により正味価格は圧力下に置かれています。この地域はまたデバイスイノベーションを牽引しており、スマート吸入器に対するFDAのデノボ認可が複数あり、臨床的期待を形成しています。

欧州は普遍的なカバレッジと厳格な費用対効果規則を特徴とする中核市場であり続けています。ドイツ、英国、フランスが地域支出の最大シェアを占め、高齢化人口動態と粒子状物質排出削減を目指した強力な環境政策に支えられています。汎EU的な取り組みが承認経路を合理化し、複数国での上市を容易にし、市場投入までの時間を短縮しています。しかし、参照価格設定の枠組みが高い定価を制限し、特に生物学的製剤に対してアウトカムベースの契約へと製造業者を誘導しています。

アジア太平洋地域は2031年まで最速の6.46%のCAGRを記録しています。急速な都市化と石炭依存の発電が大気質指標を悪化させ、患者プールを拡大しています。中国は輸入依存を抑制するために吸入後発品の国内生産に投資していますが、プレミアム生物学的製剤は依然として多国籍企業のサプライに依存しています。インドの国内産業はドライパウダー吸入器の生産を拡大し、輸出と国内需要の両方を支えています。日本のガイドラインはトリプル療法の適応を拡大し、処方成長を促進しており、オーストラリアは農村部のCOPD患者にサービスを提供するためのリモートモニタリングパイロットに資金を提供しています。東南アジア諸国は償還を改善していますが、手頃な価格が依然として障壁であり、肺疾患治療薬市場全体での段階的価格設定戦略の余地を残しています。

競合状況

大手多国籍企業は中高価格帯を支配し、特許ポートフォリオ、営業部隊、規制経験を活用しています。AstraZenecaはBreztri、Fasenra、後期段階のIL-33抗体を中核として、呼吸器療法を主要な柱として2030年までに全社収益800億米ドルを目標としています。GSKはAiolos Bioの買収後に生物学的製剤のフットプリントを拡大し、Trelegy吸入器とNucala注射剤の強い採用を補完しています。SanofiはInhibrxの取引を通じて希少疾患の深みを強化し、組換えアルファ1アンチトリプシンをピボタル試験に向けて位置付けています。これらの買収は、パイプラインのギャップを埋めるためのボルトオン取引への依存を示しています。

スマートデバイスパートナーシップが差別化要因として浮上しています。GSKはコネクテッド吸入器のためにPropeller Healthと協力し、小規模なデジタルスタートアップはアドヒアランス不良を示す分析ダッシュボードを提供しています。しかし、商業化のハードルは依然として残っています:Tevaは2024年にDigihalerラインを撤退させ、臨床的有用性に関する肯定的なフィードバックにもかかわらず採用率が低いことを理由に挙げました。特許の崖が防御戦略を引き起こしています。イノベーターはデバイスメカニズムを再特許化し、小児科への適応拡大を追求し、新しいコードを正当化するためにグリーン噴射剤に投資しています。後発品挑戦者は特許切れのコルチコステロイドとデュアル気管支拡張薬に集中していますが、デバイス複製の複雑さが市場参入を長引かせています。

地域の製造業者はコストリーダーシップで競争し、新興市場でブランドジェネリックを供給しています。インドの医薬品受託開発機関はドライパウダー製剤でシェアを獲得し、中国企業は抗体フィルフィニッシュ作業のために西洋企業とパートナーシップを結んでいます。中規模バイオテクは好中球エラスターゼ阻害やT細胞チェックポイント調節などのニッチな経路に注力し、審査を迅速化するオーファン指定を目指しています。ベンチャー資金は健全な状態を維持しており、その一因は肺疾患治療薬市場が固定用量気管支拡張薬のより単純な経済性に対してモノクローナル抗体のスケールアップコストのバランスをとる、異なるリスクリターンプロファイルを持つ複数のサブセグメントを提供しているためです。

肺疾患治療薬産業リーダー

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim GmbH

Novartis AG

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AstraZenecaは喘息におけるBreztriのKALOSおよびLOGOSフェーズIIIデータが良好であったと報告し、COPDを超えたラベル拡大を支持しました。

- 2025年5月:GSKはCOPDに対するNucala(メポリズマブ)のFDA承認を取得し、この適応症に対する初の抗IL-5生物学的製剤となりました。

- 2025年3月:FDAは4歳以上の小児における重篤なアレルギー反応に対するNeffy エピネフリン鼻腔スプレーを承認し、初の針不要エピネフリンオプションとなりました。

- 2025年2月:GSKはAiolos Bioを14億米ドルで買収し、長時間作用型抗TSLP抗体を呼吸器パイプラインに追加しました。

- 2025年1月:Sanofiはアルファ1アンチトリプシン欠乏症に対するINBRX-101を獲得するためInhibrxの22億米ドルの買収を完了しました。

- 2024年9月:MolexはVectura Groupの買収に合意し、吸入薬デリバリー能力を拡張しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、肺疾患治療薬市場を、喘息、慢性閉塞性肺疾患、肺線維症、肺動脈性肺高血圧症、嚢胞性線維症、急性呼吸器感染症などの疾患を予防、コントロール、または改善するために気道または肺実質に直接作用する処方薬および市販薬として定義しています。吸入、経口、または非経口経路で投与される薬剤は、その主要な臨床目的が肺疾患であることを条件として含まれています。

スコープ除外:ワクチン、診断薬、および単独のデリバリーデバイスはこの評価の対象外です。

セグメンテーション概要

- 薬剤クラス別

- ベータ2作動薬

- 抗コリン薬

- 経口・吸入コルチコステロイド

- 抗ロイコトリエン薬

- 抗ヒスタミン薬

- モノクローナル抗体

- 配合剤

- その他の薬剤クラス

- 適応症別

- 喘息

- COPD

- アレルギー性鼻炎

- 肺動脈性肺高血圧症

- 嚢胞性線維症

- その他の適応症

- 投与経路別

- 吸入

- 経口

- 注射/静脈内/皮下

- 経鼻

- その他の投与経路

- 流通チャネル別

- 病院薬局

- 小売薬局

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

当チームは北米、欧州、アジア太平洋地域の呼吸器専門医、病院薬局長、支払者、サプライチェーンマネージャーにインタビューを実施しました。これらの議論は、治療ミックスの変化(例えば、生物学的製剤浸透率の上昇)、典型的な患者の治療日数、チャネルマークアップ、および今後の特許切れを検証し、デスクリサーチの前提を微調整するのに役立ちました。

デスクリサーチ

世界保健機関、米国食品医薬品局のオレンジブック、ClinicalTrials.gov、国連人口統計統計、米国環境保護庁および欧州環境機関の大気質ダッシュボードなどのオープンデータセットを使用して、承認済みおよびパイプライン呼吸器薬の全体像をマッピングすることから始めました。年間利用シグナルは、掲載された償還スケジュール、企業の10-K申告書、病院調達ポータルから得られた価格の手がかりと結び付けられました。Mordor Intelligenceのアナリストによると、D&B HooversやDow Jones Factiva などのサブスクリプションデータベースは、企業レベルのベンチマークを固定するための標的を絞った財務情報とニュースを提供しました。上記の情報源は、相互確認と明確化のために使用した二次的証拠プールを例示するものであり、網羅するものではありません。

市場規模の算定と予測

まず、主要呼吸器疾患の診断有病率、療法採用率、患者一人当たりの平均年間治療費からトップダウンの需要プールを構築しました。結果は、サンプリングされた製造業者収益とチャネルチェックの選択的なボトムアップ積み上げで裏付けられ、二重計上のために調整されました。モデルに最も影響を与える変数には、喘息およびCOPD有病率の成長、新規処方における生物学的製剤のシェア、スマート吸入器の採用、後発品参入後の平均販売価格の侵食、地域の償還変化が含まれます。多変量回帰とシナリオ分析を組み合わせてこれらのドライバーを2030年まで予測し、ボトムアップの証拠のギャップは専門家との協議で合意した保守的な比率推定で補完されます。

データ検証と更新サイクル

アウトプットは3層の分散チェック、ピアレビュー、シニアアナリストの承認を経ます。モデルは毎年更新され、重要な規制承認、安全性撤回、またはマクロショックによって中間更新が行われます。クライアントが最新の見解を受け取れるよう、レポートリリース直前に迅速な検証スイープが完了します。

Mordorの肺疾患治療薬ベースラインが信頼性を持つ理由

企業が異なる療法バスケット、価格前提、更新タイミングを選択するため、公表数値はしばしば乖離します。私たちはその現実を率直に認め、規律ある変数選択と年次再較正がどのようにベースラインを固定するかを示します。

主要なギャップドライバーには、吸入デバイスが薬剤とバンドルされているかどうか、疾患包含の幅(一部のサービスは腫瘍薬剤を追加)、定価または正味価格が適用されているかどうかが含まれます。Mordorはスコープを肺疾患を標的とする治療薬のみに限定し、リベート控除後の価格プロキシを適用し、実世界の有病率と数量を照合しており、これらが合わさって過大評価リスクを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 185億5,000万米ドル(2025年) | ||

| 569億8,000万米ドル(2025年) | グローバルコンサルタントA | デリバリーデバイスとより広範な呼吸器ケア薬をバンドルし、患者有病率チェックなしに高レベルの製造業者収益分割に依存している |

| 611億米ドル(2023年) | 業界誌B | 肺がんに対する腫瘍薬および生物学的免疫療法を含み、古いベースイヤーで正味価格調整なし |

| 532億4,000万米ドル(2023年) | データサービスC | デリバリーシステムと薬剤に焦点を当て、出荷値を使用し均一な成長乗数を適用している |

総合すると、この比較は非肺疾患製品または総価格が混入すると市場価値が急速に膨らむことを示しています。疾患特異的有病率、検証された療法ミックス、正味経済性にインプットを固定することで、Mordor Intelligenceは意思決定者が自信を持って複製しストレステストできる、バランスのとれた透明なベースラインを提供しています。

レポートで回答される主要な質問

肺疾患治療薬市場の現在の価値はいくらですか?

肺疾患治療薬市場は2026年に196億2,000万米ドルと評価されています。

肺疾患治療薬市場はどのくらいの速さで成長すると予想されますか?

市場は5.76%のCAGRで拡大し、2031年までに259億8,000万米ドルに達すると予測されています。

どの薬剤クラスが最大の肺疾患治療薬市場シェアを保持していますか?

配合吸入器が2025年時点で28.20%のシェアをリードしています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は6.46%のCAGRで成長し、他の地域を上回ると予測されています。

生物学的製剤が呼吸器ケアで注目を集めている理由は何ですか?

モノクローナル抗体は標的を絞った炎症コントロールを提供し、重症喘息およびCOPDに対する最近の承認を取得しており、このセグメントの7.42%のCAGRを牽引しています。

スマート吸入器は患者アウトカムにどのような影響を与えていますか?

コネクテッド吸入器はリアルタイムのアドヒアランスを追跡し、データ駆動型の介入を可能にし、早期採用者プログラムで増悪率の低下を実証しています。

最終更新日: