医薬品製造市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 549.20 十億米ドル |

| 市場規模 (2031) | 881.52 十億米ドル |

| 成長率 (2026 - 2031) | 9.93% CAGR |

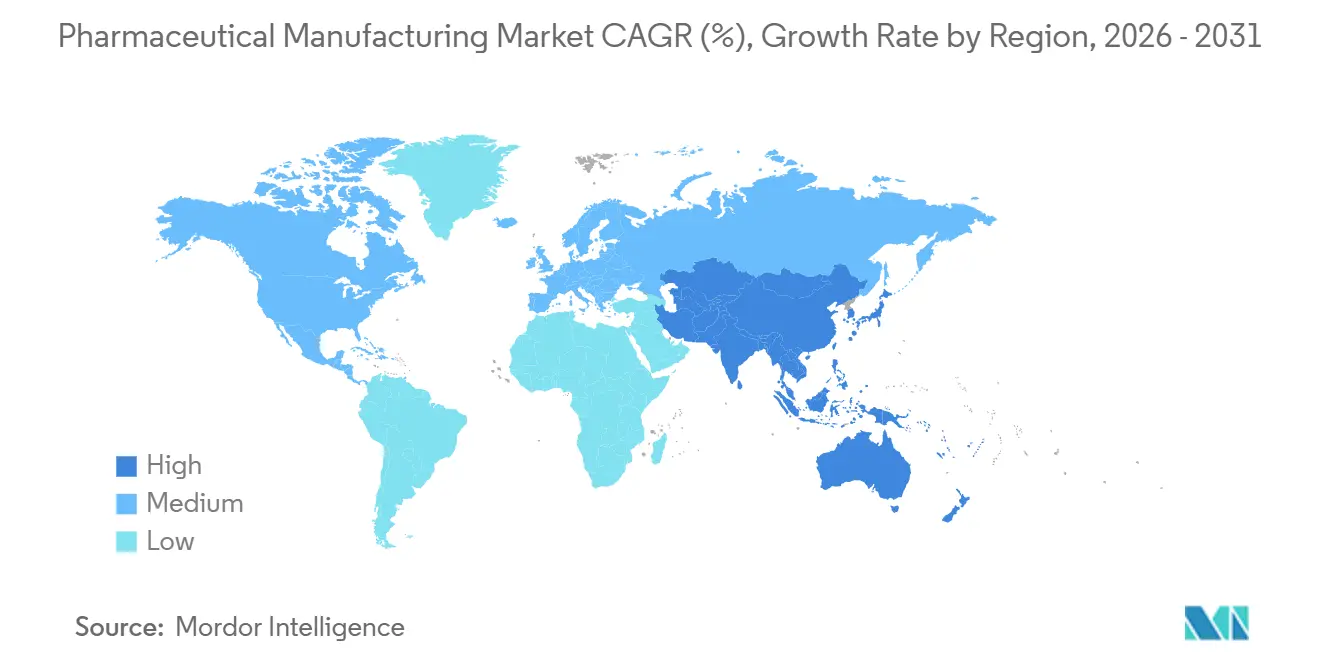

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

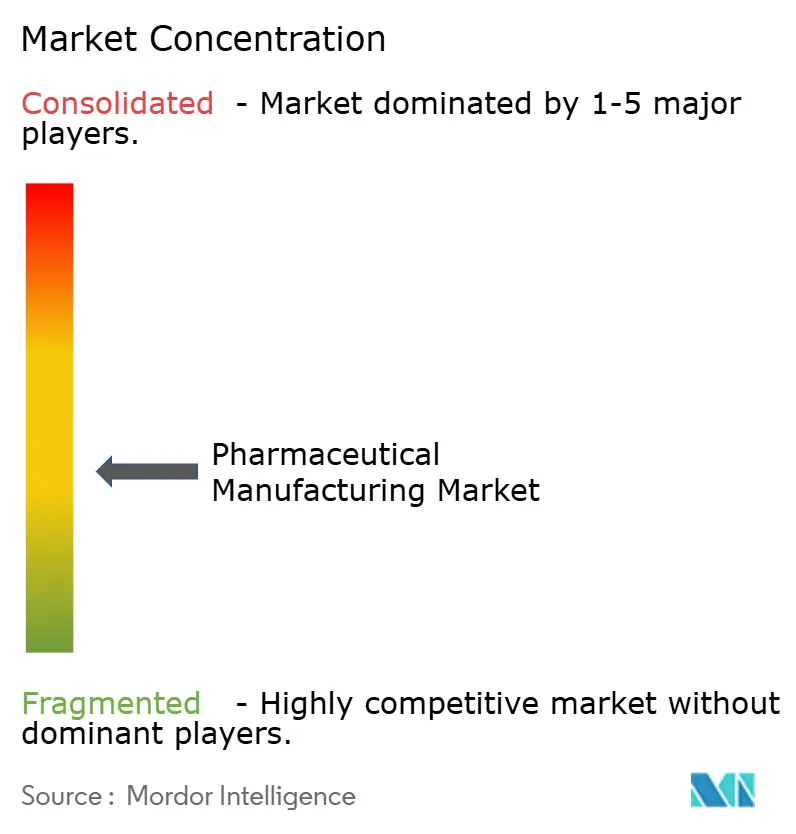

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品製造市場分析

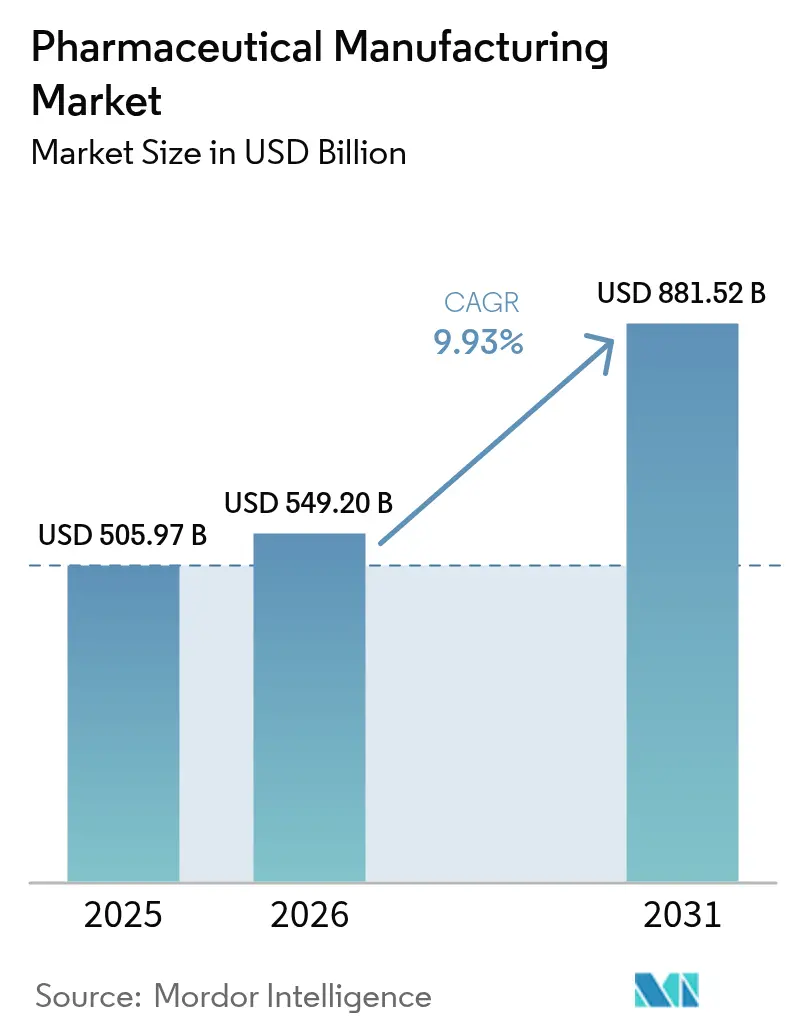

医薬品製造市場の規模は2025年に5,059億7,000万米ドルと評価され、2026年には5,492億米ドルに達すると推定され、2031年には8,815億2,000万米ドルに成長すると予測されており、予測期間(2026年〜2031年)中に9.93%のCAGRを記録する見込みです。連続製造、シングルユース、およびAI対応生産ラインへの転換が進み、サイクルタイムの短縮、不良率の低下、規制上の出荷試験の上流化が実現しています。2024年から2026年初頭にかけて、グリーンフィールドおよびブラウンフィールドへの設備拡張投資として3,000億米ドル超が流入しており、Eli Lillyの270億米ドル規模の複数拠点建設計画やAstraZenecaの500億米ドル規模のバイオロジクス推進がその中心を担っています。2024年に開始された米国FDAのFRAMEイニシアチブは、施設審査にリアルタイム出荷試験を組み込み、対象スポンサーの市場投入までの期間をすでに最大2年短縮しています。バイオシミラーの承認、原薬(API)の地産地消プログラム、およびAI最適化された既存ラインが相まって、医薬品製造市場は過去10年と比較して構造的に高い成長軌道を維持しています。

主要レポートのポイント

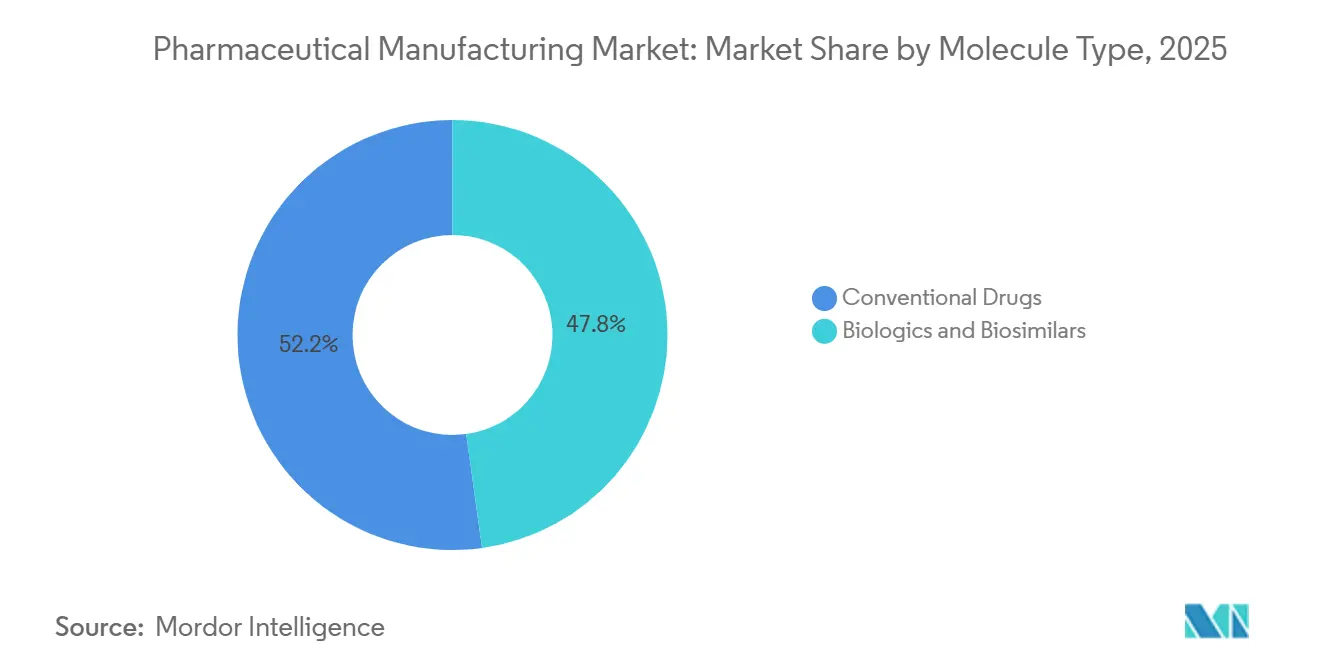

- 分子タイプ別では、従来型医薬品が2025年の売上高の52.20%をリードし、バイオロジクスおよびバイオシミラーは2031年までに10.57%のCAGRを記録すると予測されています。

- 製造モード別では、受託製造機関(CMO)が2025年の生産量の59.51%を占め、同セグメントは2031年まで10.62%のCAGRで成長すると予測されています。

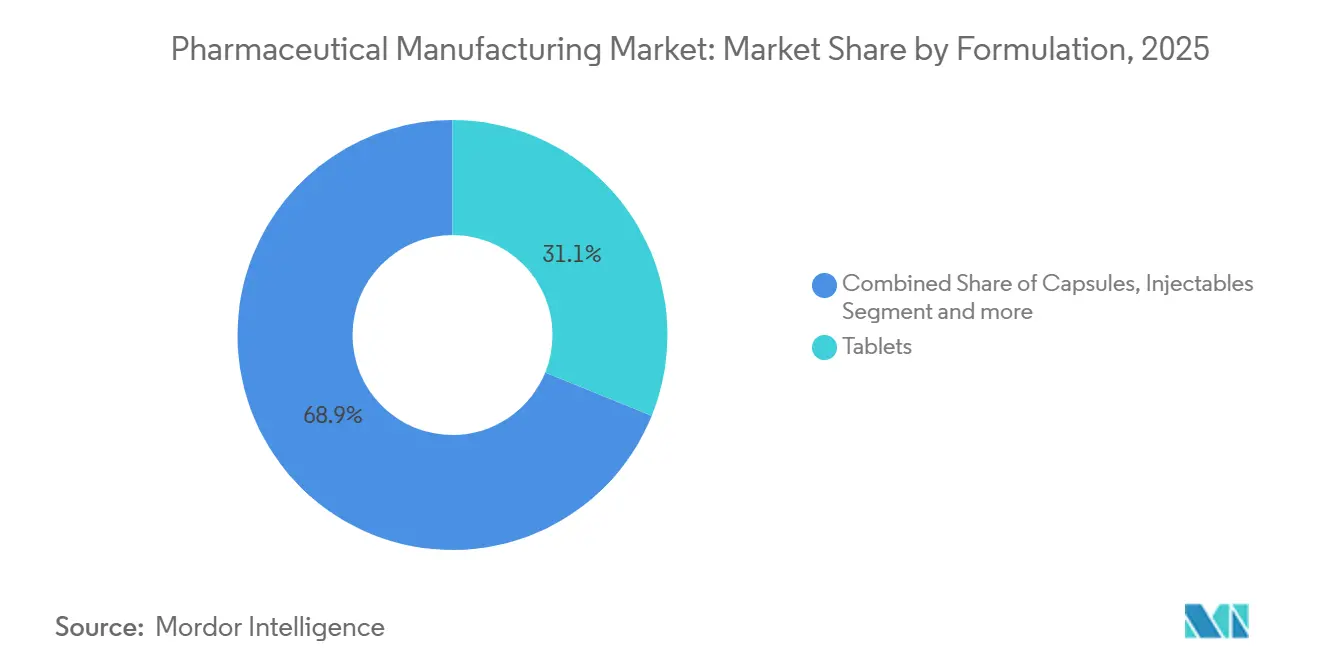

- 製剤別では、錠剤が2025年の売上高の31.13%を占め、GLP-1およびCAR-T需要を背景に注射剤が11.31%のCAGRで拡大しています。

- 製造技術別では、バッチ処理が2025年の支出の71.74%を占めていますが、連続製造プラットフォームは2031年まで11.20%のCAGRで拡大する見込みです。

- 適用分野別では、腫瘍学療法が2025年の売上高の29.47%を占め、同セグメントは2031年まで11.62%のCAGRで最も急成長するセグメントとなっています。

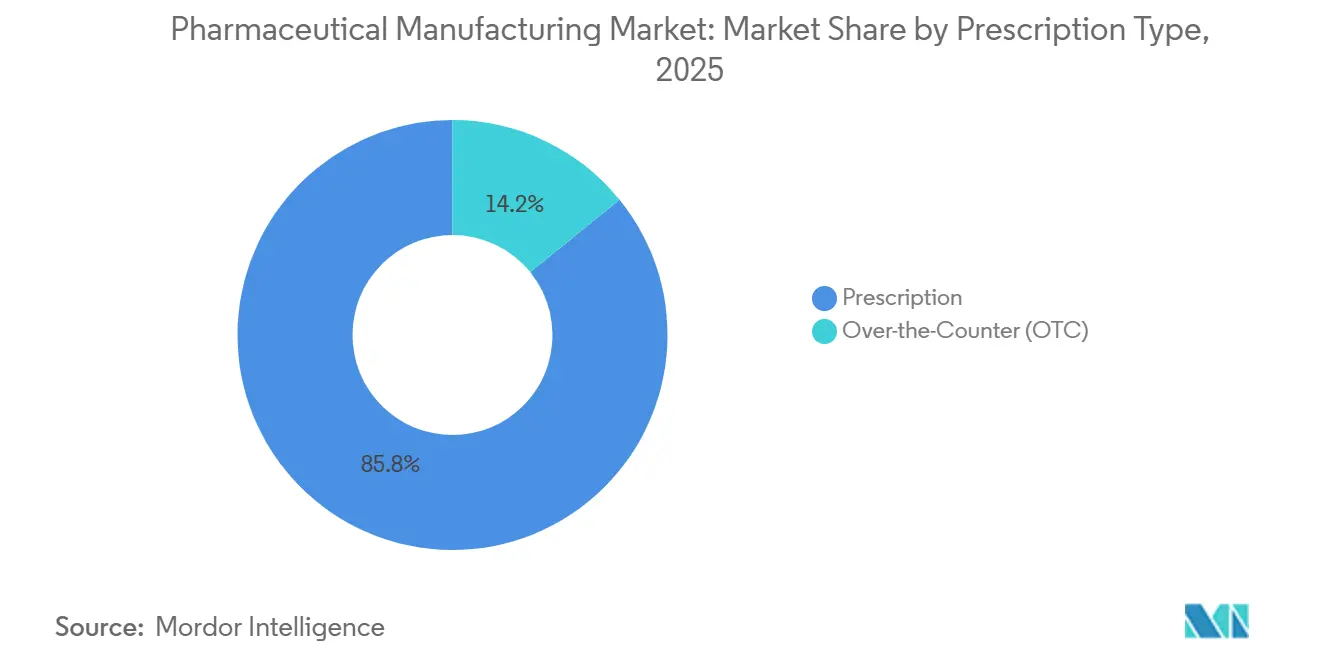

- 処方タイプ別では、処方薬が2025年の生産量の85.83%を占め、一般用医薬品(OTC)は2031年まで11.14%のCAGRが見込まれています。

- 地域別では、北米が2025年の売上高の36.53%を占めていますが、アジア太平洋地域は2026年〜2031年に11.14%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品製造市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手製薬企業による研究開発投資の増加 | +2.1% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| 既存ラインへのAI対応自動化の統合 | +1.8% | 北米、欧州、アジア太平洋中核地域(日本、韓国) | 短期(2年以内) |

| 主要特許満了後のバイオシミラー急増 | +2.3% | 世界規模、欧州およびアジア太平洋での早期拡大、北米への波及 | 短期(2年以内) |

| 原薬(API)生産能力の国内回帰と地産地消 | +1.6% | 北米、欧州、インド | 中期(2〜4年) |

| 個別化医療向け分散型マイクロバッチライン | +1.2% | 北米および欧州、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| 錠剤の加熱・溶剤不使用3Dプリンティング | +0.9% | 北米および欧州、アジア太平洋での採用は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手製薬企業による研究開発投資の増加

世界の製薬研究開発支出は2025年に1,900億米ドルに達し、2024年比で6.2%増加し、その予算の22%が製造科学に充当されています。スポンサーは現在、治験薬申請(IND)段階の早期から連続製造の実現可能性を計画しており、プロセス開発とスケールアップの間の従来のギャップを解消しています。Eli Lillyのインディアナおよびアイルランドの拠点は、隣接する技術移転ラボを活用して年間最大15の新規分子実体を導入することを目指しています。AstraZenecaのシンガポールおよびメリーランドのモジュール式バイオロジクス複合施設は、72時間以内にモノクローナル抗体と遺伝子治療の間で切り替えが可能です。2025年を通じて、FDAは38件の新興技術指定を付与し、適合施設のバッチ出荷サイクルを30日から5日未満に短縮しました。

既存ラインへのAI対応自動化の統合

AIを活用したプロセス分析技術(PAT)は現在、世界の生産ラインの28%をカバーしており、規格外バッチを中央値で19%削減し、設備総合効率(OEE)を14%向上させています。2024年に発行されたFDAガイダンスにより、検証済みの機械学習モデルが最終製品試験をインプロセス分光法に置き換えることが可能となり、分析コストが低減されています。Novo Nordiskは、GLP-1充填・仕上げラインの切り替え時間を40%短縮し、四半期あたり6バッチ分の追加生産能力を確保しました。典型的な改修費用はライン当たり80万〜120万米ドルで、18ヶ月以内に投資回収が可能です。英国MHRAの2025年デジタルツインパイロットにより、企業はバーチャル検証パッケージを提出できるようになり、欧州医薬品庁(EMA)は2027年までにこの枠組みを採用する予定です。

主要特許満了後のバイオシミラー急増

2024年から2026年にかけて11品目のブロックバスターバイオロジクス特許が満了し、年間参照売上高680億米ドルが開放され、2025年半ばまでに23件のバイオシミラー承認が誘発されました。メディケアパートBは2025年にバイオシミラーの採用により32億米ドルを節約し、節約額は2028年までに3倍になると予測されています。Samsung Biologicsは、新たに締結した8件のバイオシミラー契約に対応するため、仁川に36万リットルのバイオリアクター容量を追加しました。しかし、互換性のハードルは依然として残っており、米国で承認された58品目のバイオシミラーのうち、薬局レベルでの代替権を有するのは22品目のみです。欧州では、早期の償還同等性に牽引され、2025年に対象バイオロジクス処方の47%にバイオシミラーが浸透しました。

原薬(API)生産能力の国内回帰と地産地消

米国生物医学先端研究開発局(BARDA)は2024年〜2025年に14品目の重要原薬の国内回帰に12億米ドルを拠出し、EUの重要医薬品法は大陸内生産に対して25%の設備投資税額控除を提供しています。インドの生産連動型インセンティブ(PLI)制度は2025年までに20億米ドルを拠出し、2028年までに主要出発原料の自給率を35%に引き上げることを目指しています。Pfizerのノースカロライナ州の15億米ドル規模の施設は、現在アジアにアウトソーシングされている9分子を統合する予定です。国内回帰した工場は20〜30%のコストプレミアムを伴いますが、2024年に137件の米国医薬品不足が発生した後、スポンサーは供給安定性のためにそのコストを負担しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な医薬品価格圧力とコスト抑制 | -1.9% | 北米および欧州で深刻、世界規模 | 短期(2年以内) |

| 重要投入物のサプライチェーンの脆弱性 | -1.4% | アジア太平洋調達に集中したリスク、世界規模 | 中期(2〜4年) |

| GMP グレードのリサイクル溶剤不足 | -0.8% | 欧州および北米、アジア太平洋で新興 | 中期(2〜4年) |

| 接続された工場におけるサイバーセキュリティ上の責任 | -1.1% | 高度なデジタル化が進む北米および欧州で高まり、世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な医薬品価格圧力とコスト抑制

2026年のメディケアによる高支出医薬品10品目の価格上限設定により、2031年までに業界収益から400億米ドルが削減され、バイオロジクスがその60%を吸収します。欧州の2024年医療技術評価(HTA)改革により、償還交渉が270日に延長され、新規上市品の正味現在価値が12%低下しています。ブラジルは2025年にバイオロジクスの償還上限を先発品価格の65%に設定し、バイオシミラーの採用を促進する一方でCDMOの充填・仕上げマージンを圧迫しています。米国研究製薬工業協会(PhRMA)は、企業が投資収益率(ROI)の閾値を再調整した結果、2025年に18件の臨床プログラムが中止されたと指摘しています。スポンサーは価格圧縮を相殺するために連続製造に転換していますが、各ラインには依然として5,000万〜8,000万米ドルの初期投資が必要です。

重要投入物のサプライチェーンの脆弱性

FDAは2024年に137件の有効な医薬品不足を追跡し、そのうち62%が中国およびインドの原薬(API)工場の混乱に起因していました。GLP-1需要の急増により、ホウケイ酸バイアルのリードタイムが26週間に倍増しました。中国の2024年レアアース輸出規制が腫瘍学触媒の供給を妨げ、米国商務省が国内精製への資金提供を促しました。企業は2025年に安全在庫を75日分に引き上げ、業界全体で80億米ドルの追加運転資本を固定しました。二重調達資格認定により調達コストが8〜12%増加し、中堅製造業者の経営を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:バイオロジクスが資本配分を再構築

バイオロジクスおよびバイオシミラーは、ブロックバスター抗体特許の満了を背景に2031年まで10.57%のCAGRで拡大し、医薬品製造市場全体を上回るペースで成長する見込みです。従来型医薬品は依然として2025年の売上高の52.20%を占めていますが、インフレ抑制法(IRA)に基づく価格圧力がその見通しを抑制しています。バイオシミラー上市に関連する医薬品製造市場規模は、2025年に対象参照売上高220億米ドルに達し、Samsung BiologicsおよびLonzaでの生産能力増強を牽引しています。

小分子工場は、インラインアナリティクスが検証されると30日間の保留が解除されるFDA ICH Q13連続製造ガイダンスの恩恵を受け、運転資本を削減しています。対照的に、バイオロジクスラインはコールドチェーンおよび同等性のハードルに直面しており、医薬品製造市場シェアが主要CDMOに集中しています。AstraZenecaとNovo Nordiskの合計72万リットルの新規バイオリアクタースペースは、大容量モノクローナル抗体およびGLP-1需要への傾斜を反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製造モード別:自社製造ラインが勢いを増す

スポンサーは一部の高付加価値資産を自社内に戻すことでマージンを回復し、自社製造に8.86%のCAGR見通しをもたらしています。CDMOが2025年の生産量の59.51%を占めているにもかかわらず、Eli LillyおよびPfizerによる大規模な設備拡張は、パンデミック時代の混乱を経た後の管理強化に対する取締役会レベルの意欲を示しています。年間売上高が20億米ドルを超えるブロックバスターバイオロジクスの場合、自社工場はCDMO手数料の15〜20%の侵食を回避し、知的財産漏洩リスクを低減します。

受託パートナーはCAR-TおよびmRNAといった複雑性の高い領域へと移行し、稼働率を保護するプレミアムな複数年スロットを確保しています。2025年に12件の指定を発行したFDAの先進製造技術プログラムは、連続製造およびシングルユースシステムを採用するCDMOと自社スポンサーの双方を評価しており、競争環境を動的に保っています。

製剤別:注射剤がバイオロジクスの波を捉える

錠剤が2025年の売上高の31.13%を占める一方、注射剤は無菌充填・仕上げがバイオロジクス、GLP-1、および腫瘍学療法の増加を支えることから、11.31%のCAGRが予測されています。医薬品製造市場における注射剤は、バイアルおよびストッパーの慢性的な不足が続き、リードタイムが6ヶ月に延びているにもかかわらず、拡大を続けています。

経口固形製剤技術は3Dプリンティングを通じて進化しており、Aprecia社のFDA承認済みSpritam用量拡張がその証左です。しかし、スループットの低さとノズルメンテナンスコストにより、採用は神経学領域に限定されています。EMAの2024年配合製品ガイダンスにより、自動注射器プログラムの設備投資が資産当たり500万〜800万米ドル増加しましたが、患者アドヒアランスと競争上の差別化が向上しました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製造技術別:連続製造ラインがバッチ処理の優位性を崩す

バッチシステムは依然として2025年の支出の71.74%を占めていますが、連続製造ラインは単位コストを20〜30%削減し、出荷試験を加速させることから、11.20%のCAGRで最高の成長を記録しています。2025年にFDAが付与した38件の新興技術指定のうち22件が、組み込み型の完全連続製造プラットフォームを支持しています。

2025年のバイオリアクター設置の68%に採用されているシングルユースハードウェアは、洗浄バリデーションとダウンタイムを削減することで、バッチおよび連続バイオロジクス製造の両方を支えています。Vertexは嚢胞性線維症フランチャイズの2本のバッチラインを連続製造に転換することでリードタイムを半減させ、1億2,000万米ドルの運転資本を解放しました。改修費用はライン当たり平均5,000万〜8,000万米ドルであり、中小ジェネリック企業にとってはハードルとなっています。

適用分野別:神経学療法が特化型生産能力を牽引

腫瘍学は2031年まで11.62%のCAGRで最も急成長する適用分野です。腫瘍学は2025年の売上高の29.47%を占め、規模のリーダーシップを維持していますが、超強力化合物は5マイクログラム未満の封じ込めを要求し、コンプライアンス予算を押し上げています。

Eli Lillyは270億米ドルの設備拡張の40%を、分散型製造に関するFDAガイダンスを反映して点滴センター近傍に設置された神経学および腫瘍学スイートに充当しました。NovartisおよびGileadによるポイントオブケアCAR-Tパイロットは、静脈採取から投与までの時間を2週間未満に短縮し、医薬品製造市場が分散型ノードからどのように恩恵を受けられるかを示しています。

処方タイプ別:セルフケアの拡大に伴いOTCが拡大

処方薬が2025年の生産量の85.83%を占めていますが、欧州およびアジア太平洋地域が一部の抗ヒスタミン薬およびプロトンポンプ阻害薬(PPI)を再分類するにつれ、一般用医薬品(OTC)は年率11.14%で成長する見込みです。OTC製剤の医薬品製造市場シェアは、消費者チャネルが薬剤給付管理会社(PBM)のリベートを回避し、プレミアムブランディングを可能にするため、拡大するでしょう。

OTC改ざん防止包装への対応により単位コストが5〜8%増加しますが、消費者向け直販(D2C)電子商取引が開放されます。日本は2024年に12品目のOTC有効成分を追加し、オーストラリアは医薬品・医療機器局(TGA)との協力のもとバイオロジクス審査を短縮し、スポンサーを消費者向けデリバリー形態へと誘導しています。

地域分析

北米は2025年の売上高の36.53%を生み出し、インディアナ州、マサチューセッツ州、ノースカロライナ州の高付加価値バイオロジクスクラスターが支えています。同地域の医薬品製造市場は、有利な知的財産制度と、Eli LillyおよびNovo Nordiskが主導する2024年〜2026年の1,500億米ドル規模の投資波から恩恵を受けています。カナダとメキシコは米国・メキシコ・カナダ協定(USMCA)を活用して原薬(API)の流通を合理化していますが、メキシコのジェネリック工場は2024年〜2025年にFDAから14件の警告書を受け取り、コンプライアンス上の逆風を示しています。

アジア太平洋地域は最も急成長する市場であり、インドの20億米ドル規模の生産連動型インセンティブ(PLI)と、2024年のサプライチェーン混乱後に中国がmRNAワクチンの地産地消を推進していることに牽引され、11.14%のCAGRが予測されています。Samsung Biologicsは36万リットルの生産能力を追加し、現在世界のCDMO生産量ランキングのトップに立っており、同地域の規模拡大を裏付けています。オーストラリアの合理化されたTGAバイオロジクス審査経路により審査期間が180日に短縮され、CSL Behringがメルボルンに5億3,000万米ドルの血漿工場を建設する契機となりました。

欧州は重要医薬品法の25%設備投資税額控除の恩恵を受け、PfizerおよびNovartisがドイツおよびスイスの原薬(API)サイトに合計24億米ドルを投資するよう誘致しています。サウジアラビアの公共投資ファンド(PIF)は地域の自給率向上を目的とした5億米ドル規模のバイオロジクス施設を計画しており、ブラジルの参照価格制度はマージンを圧迫しながらも国内ジェネリック生産量を促進しています。

競争環境

競争は経口固形製剤およびジェネリック分野では分散しており、200社超の地域プレーヤーが存在していますが、バイオロジクス分野では集中しており、Lonza、Catalent、Samsung Biologics、およびFujifilm Diosynthがモノクローナル抗体および細胞療法の生産能力を支配しています。垂直統合が加速しており、Eli Lillyの自社投資はCDMOへのアウトソーシングと比較して最大20%の粗利益率を回収しています。

技術採用が主要な差別化要因です。FDAのFRAMEおよび新興技術プログラムは2025年に38件の指定を付与し、上市タイムラインを最大2年短縮できる連続製造およびAI対応ラインを評価しました。統合型連続製造システムの特許出願は2025年に34%増加し、Pfizer、Novartis、およびVertexが主導しており、イノベーション競争を浮き彫りにしています。

ResilienceおよびMultiply Labsなどの新規参入企業は、2024年〜2025年にそれぞれデジタルネイティブ工場とロボット式カプセルラインを構築するために相当の資本を調達し、マイクロバッチおよび患者特異的製造を中心としたホワイトスペースのニッチを示しています。サイバーセキュリティは新たな参入障壁となっており、2024年のFDAガイダンスは接続されたプロセス分析技術(PAT)に対してソフトウェア部品表(SBOM)を義務付け、中堅CDMOのコンプライアンス支出を12〜15%増加させていますが、成熟したITスタックを持つ既存企業を保護しています。

医薬品製造業界のリーダー

Pfizer Inc.

AstraZeneca

Sanofi

F. Hoffmann-La Roche Ltd

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LupinはFDAのANDA承認を取得後、4種類の規格の徐放性トピラマートカプセル剤を米国市場に上市しました。

- 2026年2月:PharmaEssentia社は、BESREMi(ロペグインターフェロン アルファ-2b)の世界的な供給を支援するためのプエルトリコ工場設立に4,600万米ドルの支出を承認しました。

世界の医薬品製造市場レポートの調査範囲

本レポートの調査範囲として、医薬品製造とは製薬業界における医薬品の工業規模生産を指します。医薬品製造は、粉砕、造粒、コーティング、打錠などの単位操作に分解することができます。

医薬品製造市場は、分子タイプ、製造モード、製剤、製造技術、適用分野、処方タイプ、および地域別にセグメント化されています。分子タイプ別では、市場はバイオロジクス・バイオシミラーと従来型医薬品にセグメント化されています。医薬品開発タイプ別では、市場はアウトソースと自社開発にセグメント化されています。製造モード別では、市場は自社製造とCMO/CDMOにセグメント化されています。製剤別では、市場は錠剤、カプセル剤、注射剤、外用・経皮製剤、鼻腔・肺スプレー、およびその他にセグメント化されています。製造技術別では、市場はバッチ、連続製造、およびシングルユースにセグメント化されています。適用分野別では、市場は腫瘍学、糖尿病、心血管、神経学、呼吸器、およびその他にセグメント化されています。処方タイプ別では、市場は処方薬と一般用医薬品(OTC)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドも網羅しています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| バイオロジクスおよびバイオシミラー |

| 従来型医薬品 |

| 自社製造 |

| CMO/CDMO |

| 錠剤 |

| カプセル剤 |

| 注射剤 |

| 外用・経皮製剤 |

| 鼻腔・肺スプレー |

| その他 |

| バッチ |

| 連続製造 |

| シングルユース |

| 腫瘍学 |

| 糖尿病 |

| 心血管 |

| 神経学 |

| 呼吸器 |

| その他 |

| 処方薬 |

| 一般用医薬品(OTC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 分子タイプ別 | バイオロジクスおよびバイオシミラー | |

| 従来型医薬品 | ||

| 製造モード別 | 自社製造 | |

| CMO/CDMO | ||

| 製剤別 | 錠剤 | |

| カプセル剤 | ||

| 注射剤 | ||

| 外用・経皮製剤 | ||

| 鼻腔・肺スプレー | ||

| その他 | ||

| 製造技術別 | バッチ | |

| 連続製造 | ||

| シングルユース | ||

| 適用分野別 | 腫瘍学 | |

| 糖尿病 | ||

| 心血管 | ||

| 神経学 | ||

| 呼吸器 | ||

| その他 | ||

| 処方タイプ別 | 処方薬 | |

| 一般用医薬品(OTC) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医薬品製造市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて9.93%のCAGRを反映し、2031年までに8,815億2,000万米ドルに達すると予測されています。

連続製造ラインが注目を集めている理由は何ですか?

出荷サイクルを30日から5日未満に短縮し、単位コストを最大30%削減し、FRAMEプログラムの下でFDAの迅速審査を受けられるためです。

アジア太平洋地域の生産能力拡大を牽引しているものは何ですか?

インドのPLIインセンティブ、中国のワクチン地産地消、およびSamsung Biologicsのバイオリアクター建設が相まって、同地域の10.66%のCAGRを支えています。

医薬品価格改革は設備投資にどのような影響を与えますか?

メディケアの交渉とEUの医療技術評価(HTA)の遅延がマージンを圧迫し、初期投資が高いにもかかわらず、スポンサーをコスト効率の高い連続製造およびシングルユースシステムへと誘導しています。

ホワイトスペースの機会を提供する技術トレンドはどれですか?

分散型マイクロバッチおよび3Dプリンティング製剤プラットフォームは、より小さな施設フットプリントで個別化療法と患者特異的投与を可能にします。

最終更新日: