調剤薬局市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

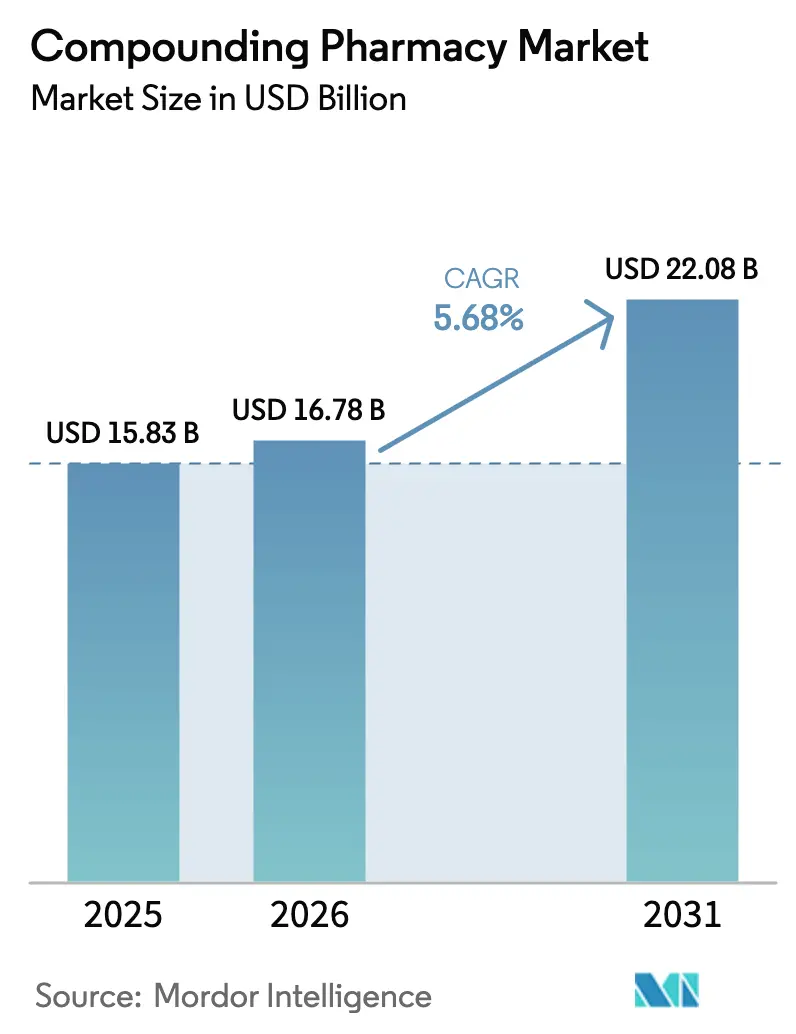

| 市場規模 (2026) | 16.78 十億米ドル |

| 市場規模 (2031) | 22.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

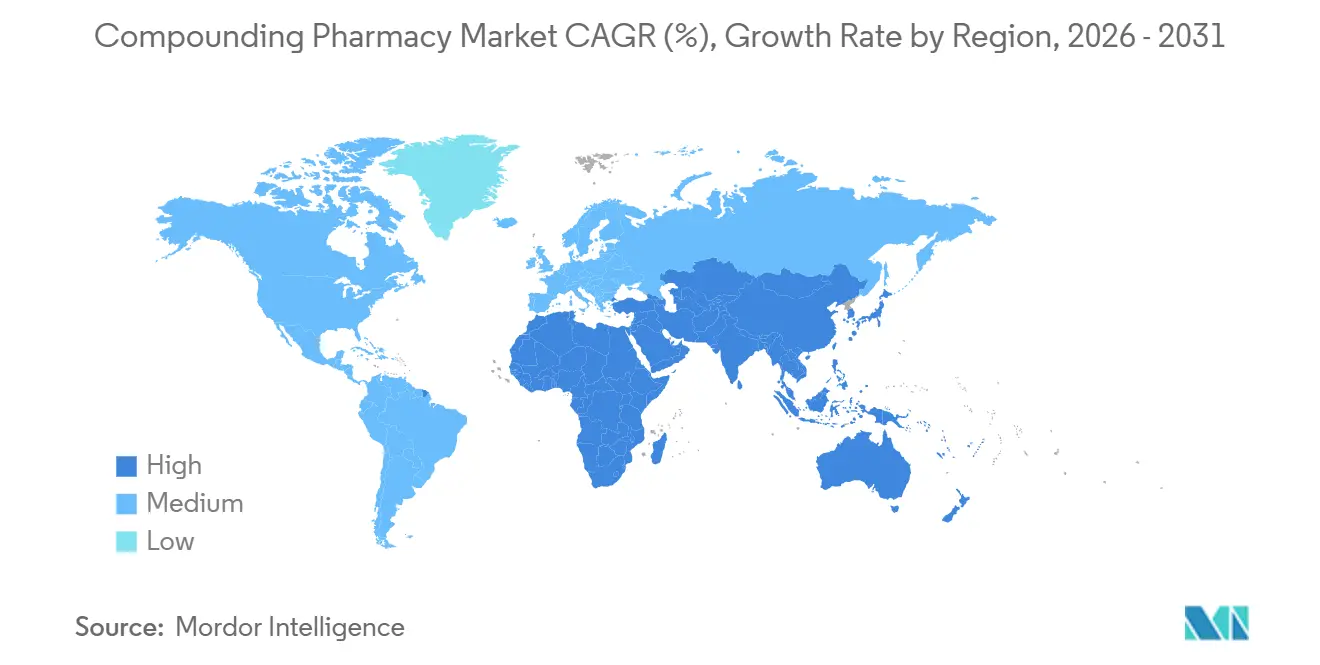

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

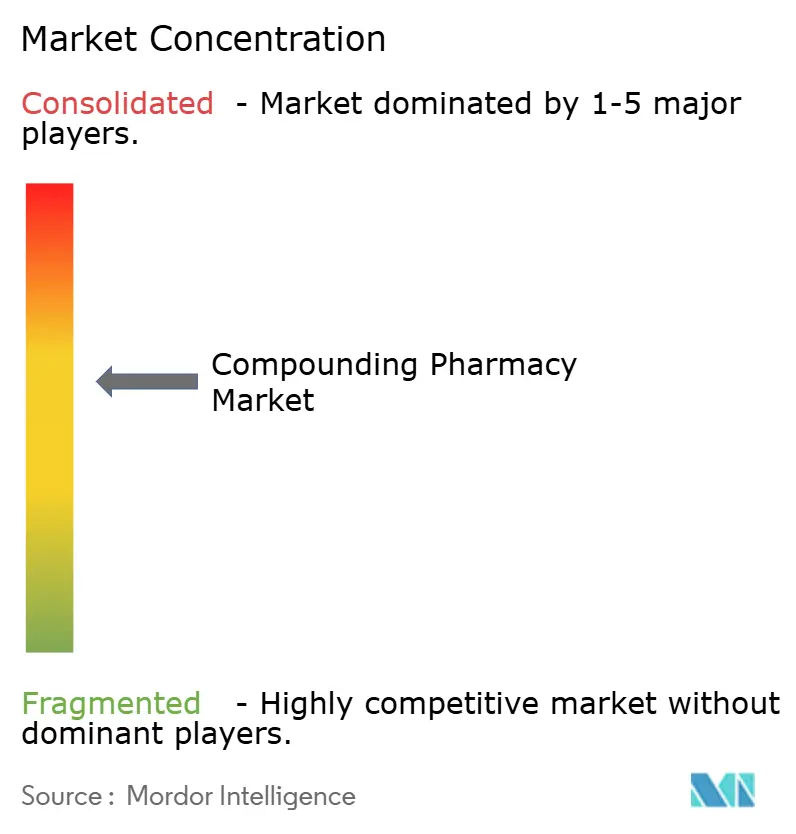

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる調剤薬局市場分析

調剤薬局市場規模は、2025年の158億3,000万米ドルから2026年には167億8,000万米ドルに成長し、2026年〜2031年の5.68%のCAGRで2031年までに220億8,000万米ドルに達すると予測されています。

医薬品不足の慢性化、個別化医療の広範な受容、アウトソーシングに対する規制上の支援により、調剤製剤は周辺的な解決策から病院処方集の不可欠な構成要素へと昇格しました。医療システムは現在、サプライチェーンの混乱を軽減するために503B施設との長期供給契約を正式化しており、資本力のある製造業者は調剤を生産上の不備に対する戦略的保険として位置づけています。需要は、無菌混合製剤、バイオアイデンティカルホルモン療法、および商業的製造業者が見落としがちな小児向けフォーマットにおいて最も強くなっています。成人の慢性疾患基盤が依然として支配的ですが、小児および動物医療市場の急速な成長は、カスタマイズの必要性が調剤薬局市場の対象人口をいかに拡大しているかを示しています。大規模なアウトソーシング施設が能力を統合し、汚染リスクを95%以上削減するロボット技術を導入するにつれて、競争は激化しています。

主要レポートのポイント

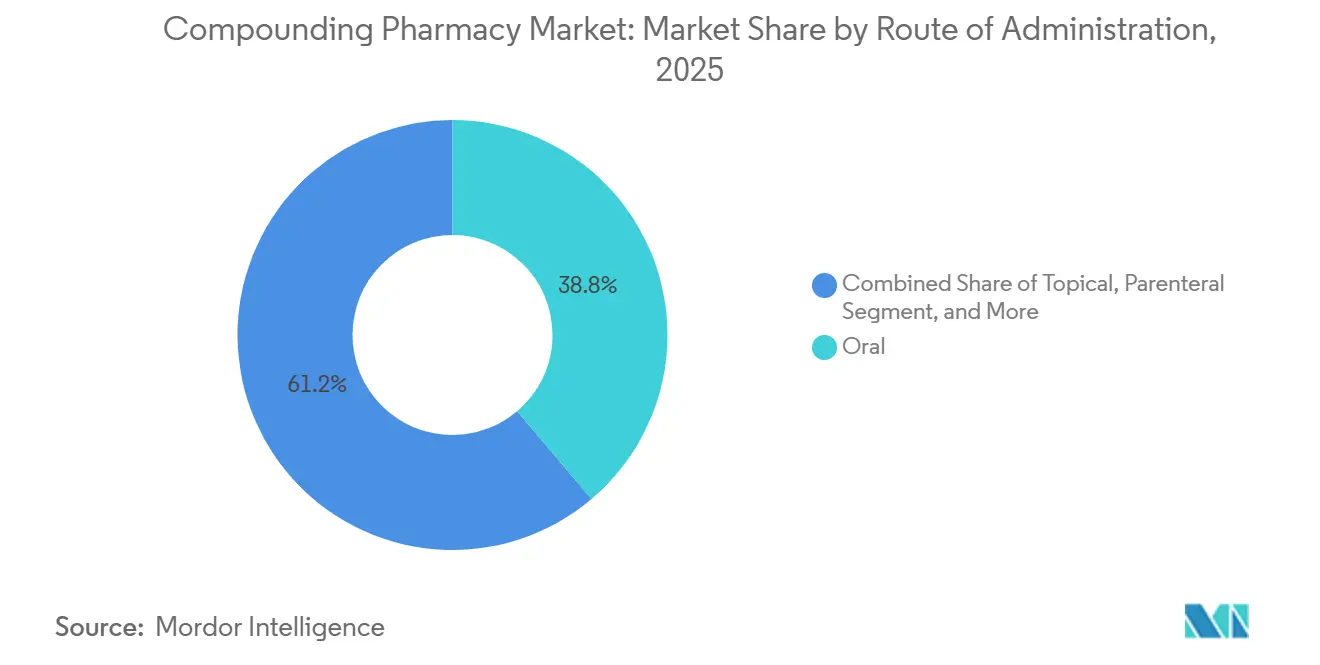

- 投与経路別では、経口製剤が2025年に38.81%の収益シェアでトップとなり、非経口製剤は2031年にかけて7.38%のCAGRで拡大する見込みです。

- 治療領域別では、疼痛管理が2025年の調剤薬局市場シェアの31.23%を占め、ホルモン補充療法は2026年から2031年にかけて7.86%のCAGRで最も速い成長が見込まれます。

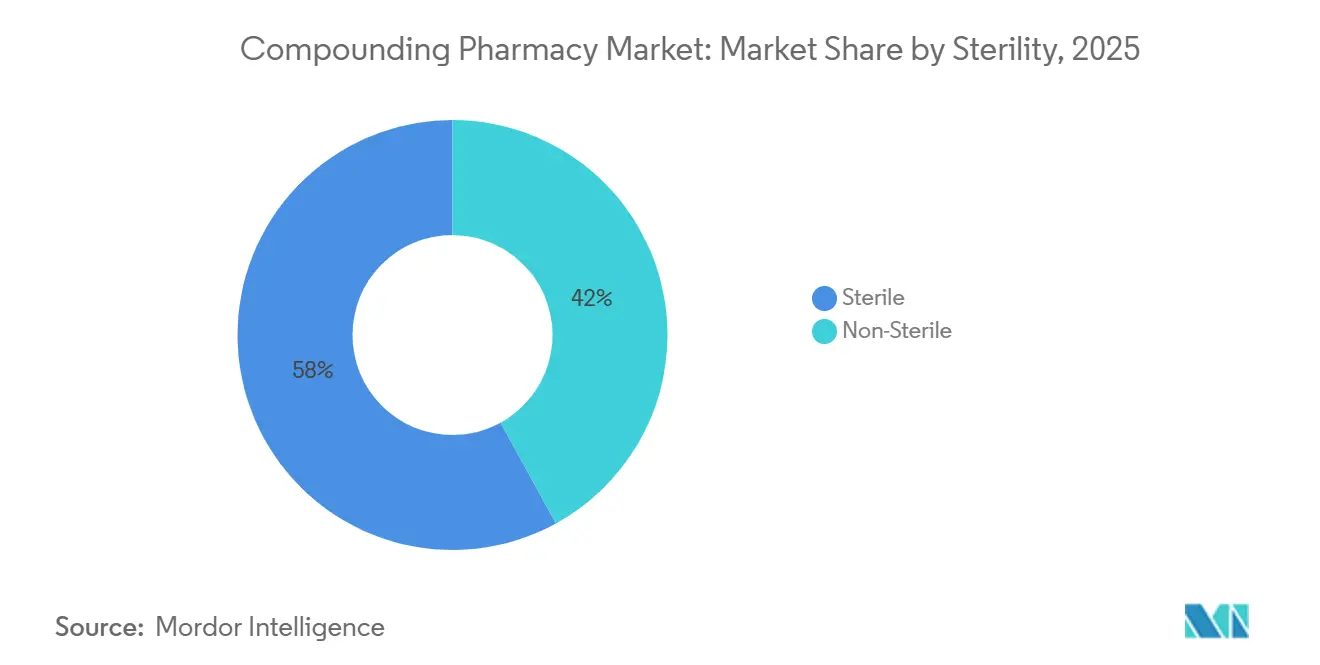

- 無菌性別では、無菌製品が2025年の調剤薬局市場規模の57.98%を占め、非無菌製剤は2031年にかけて6.45%のCAGRで成長する見通しです。

- 年齢層別では、成人が2025年に48.26%のシェアで支配的であり、小児向け製剤は2031年にかけて7.66%のCAGRで拡大する見込みです。

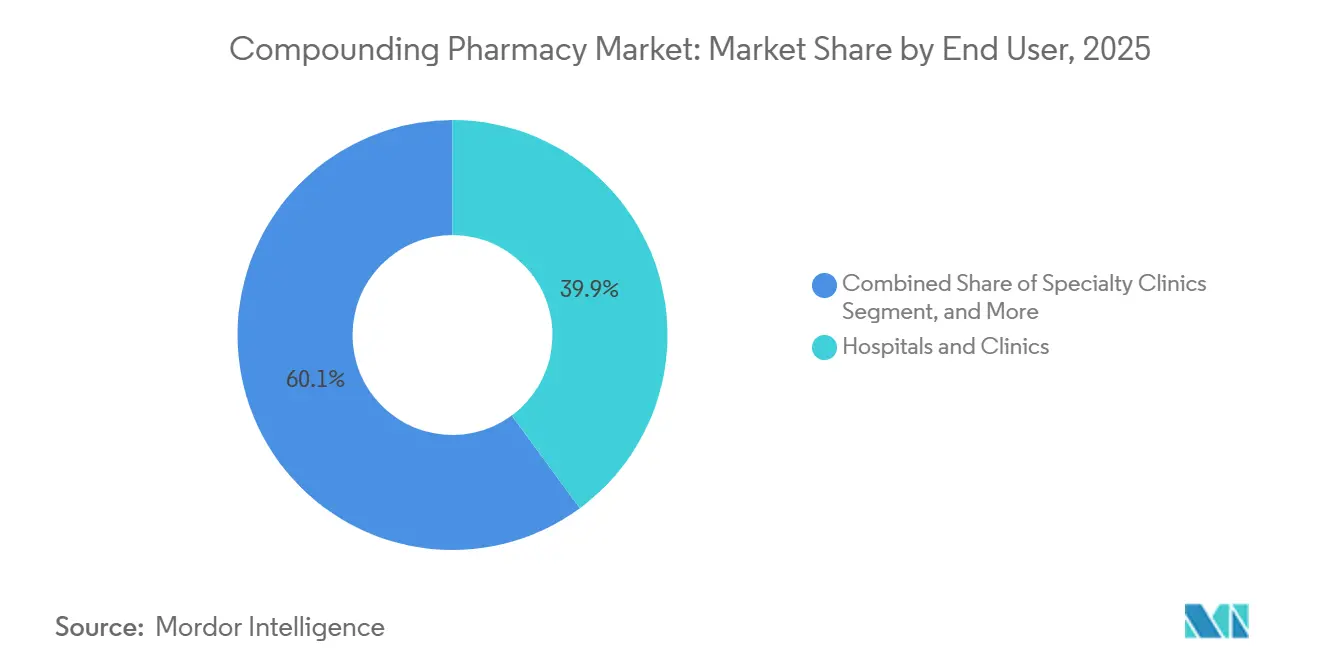

- エンドユーザー別では、病院・クリニックが2025年に39.94%のシェアを獲得し、専門クリニックが2031年にかけて最も高い8.42%のCAGRを記録しています。

- 地域別では、北米が2025年に37.44%のシェアで調剤薬局市場を支配し、アジア太平洋地域が2026年から2031年にかけて9.26%のCAGRで最も速い成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の調剤薬局市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品不足頻度の増加 | +1.0% | 米国、カナダ、西欧 | 中期(2〜4年) |

| 個別化された用量に対する需要の増加 | +1.2% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 503Bアウトソーシング施設の拡大 | +1.1% | 北米、オーストラリア、日本 | 中期(2〜4年) |

| 無菌自動調剤技術の普及 | +0.7% | 北米、西欧、中国、インド | 中期(2〜4年) |

| 消費者主導のバイオアイデンティカルホルモン療法ブーム | +0.8% | 北米、英国、ドイツ、オーストラリア | 短期(2年以内) |

| GLP-1アゴニストの大規模調剤 | +0.6% | 米国、カナダ、一部EU加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品不足頻度の増加

米国食品医薬品局(FDA)は2024年に113件の有効な不足を報告し、283件の回避にもかかわらず15件の新規登録があり、サプライチェーンの構造的な脆弱性を浮き彫りにしました。[1]米国食品医薬品局、「業界向けガイダンス第256号」、FDA.GOV 病院は腫瘍科用鎮痛薬、麻酔薬、非経口栄養剤の調剤代替品を事前に備蓄することで対応し、503Bパートナーを重要インフラへと変貌させました。18〜24ヶ月に及ぶことが多い長期化した不足は、商業的および調剤出力の両方をエンドツーエンドで管理しようとする製造業者による数億ドル規模の投資を促しました。これらのダイナミクスは調剤薬局市場にとって正のフィードバックループを固定化し、増大する基礎需要が工場規模の無菌能力と継続的な品質向上を支えています。

肥満治療薬の供給不足を背景としたGLP-1アゴニストの大規模調剤

2024年にセマグルチドおよびチルゼパチドの商業的供給が逼迫した際、調剤業者は医薬品不足免除のもとで空白を埋め、後に施行が再開されると他の注射剤に転用されたロボット充填ラインを拡張しました。GLP-1コピー品からの収益は減少しているものの、このエピソードはセクターの機動性を実証し、支払者および統合デリバリーネットワークが調剤業者を将来のブロックバスター不足に対する迅速対応バッファーとして見なすよう促しました。GLP-1急増時に実施された設備および品質システムのアップグレードは、現在、腫瘍科バイオロジクスおよびクリティカルケア輸液のスループットを向上させ、調剤薬局市場の長期的な成長見通しを強化しています。

個別化された用量・剤形に対する需要の増加

てんかんを持つ子供、嚥下障害を持つ高齢者、口当たりの良い薬を必要とするペットはすべて、商業ラインが無視する剤形から恩恵を受けています。米国非経口・経腸栄養学会は、在宅TPN(完全非経口栄養)のコストが1日あたり200米ドルに達する可能性があると指摘しており、精密で個別化された混合製剤の臨床的・経済的価値を高めています。[2]米国非経口・経腸栄養学会、「臨床ガイドライン:栄養サポート療法」、NUTRITIONCARE.ORG 小児需要だけでも、保護者がアレルゲンフリー・染料フリーの懸濁液を求めるにつれて7.66%のCAGRで増加しており、服薬アドヒアランスを改善しています。FDAガイダンス第256号が院内在庫を制限し、獣医師を患者固有の処方箋へと誘導するため、動物医療処方箋も増加しています。この低量・高マージンのニーズの長尾スペクトルは、調剤薬局市場に耐久性のあるニッチを確保しています。

病院供給のための503Bアウトソーシング施設の拡大

FagronのウィチタへのEUR 7,000万の投資とNephronのサウスカロライナへのUSD 3億5,000万の建設は、地域的から全国的な無菌調剤フットプリントへの移行を例示しています。503Bサイトは個別処方箋なしにバッチ生産が可能なため、病院はそれらを従来の医薬品製造施設のように扱い、USP 797の義務を満たしながら院内の責任を軽減しています。大規模な事業者がより多くの生産量にわたってコンプライアンスコストを分散させるため、統合は自然に続きます。調剤薬局市場にとって、これはスケール効率を促進し、技術採用を加速させ、購買者の信頼を高めます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDAおよびUSPコンプライアンスコストの増大 | −0.8% | 米国、カナダ、EU | 中期(2〜4年) |

| 独立薬局のアクセスを制限するPBMの誘導 | −0.5% | 米国 | 短期(2年以内) |

| 専門活性成分のAPI供給ボトルネック | −0.4% | グローバル | 中期(2〜4年) |

| 調剤処方箋の償還を拒否する保険会社の増加 | −0.6% | 米国、英国、ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FDAおよびUSPコンプライアンスコストの増大

2024年に施行された改訂USP 797および800規則により、ISO分類クリーンルーム、環境モニタリング、スタッフトレーニングへのアップグレードが義務付けられ、多くの独立系薬局の手の届かない水準まで資本閾値が引き上げられました。Fresenius KabiはノースカロライナのウィルソンにUSD 9,000万を投資し、B. BraunはペンシルベニアのプラントにUSD 7,000万を割り当てて準拠を維持しました。503Bサイトに対して四半期ごとに行われるFDA査察頻度の増加は、さらなる運営費用を加えます。患者の安全性は向上しますが、サプライヤー数の減少は不足を深刻化させ、調剤薬局市場の成長モメンタムを抑制するリスクがあります。

調剤処方箋の償還を拒否する保険会社の増加

Express ScriptsやOptumRxなどの薬局給付管理会社(PBM)は、調剤代替品に関する臨床データが限られているとして、より厳格な事前承認を適用しています。米国産婦人科学会は、調剤バイオアイデンティカルホルモン投与の一貫性に疑問を呈しており、支払者の懐疑心を強化しています。[3]米国産婦人科学会、「調剤バイオアイデンティカル閉経期ホルモン療法」、ACOG.ORG 患者は自己負担コストを負担しなければならず、需要が富裕層に偏っています。小売中心の503A薬局が最も深刻な圧迫を受けており、調剤薬局市場の本来であれば堅調な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:非経口の成長が経口の優位性を上回る

経口製剤セグメントは2025年の調剤薬局市場規模の38.81%を占め、入院腫瘍科、ICU、外科的サポートにおける優位性を反映しています。503Bパートナーへの病院アウトソーシングと自動調剤装置の広範な採用が相まって、非経口製剤の予測CAGRは7.38%となっています。経口フォーマットは慢性外来療法においてリーダーシップを維持していますが、商業的製造業者が用量強度ラインを拡大するにつれて、成長軌跡は4%と遅くなっています。アレルギーおよびホルモン障害に関連する用途では、点鼻スプレーおよび舌下トローチへの需要が増加しています。しかし、非経口の利益は、無菌性と精度が調剤薬局市場内の高複雑性サービスプロバイダーへの収益をいかに傾けるかを示しています。

米国非経口・経腸栄養学会は、閉鎖系非経口栄養の使用が敗血症率の低下に寄与していると指摘しており、アウトソーシングされた混合製剤に対する臨床的選好を強化しています。小児病院は服薬アドヒアランスを高めるために風味付き経口懸濁液を使用し、動物医療処方者はネコのコンプライアンスを改善するために経皮ゲルを選択します。それでも、資本集約的な非経口ワークフローは少数のプレーヤーに量を集中させ、新規参入者の障壁を高め、調剤薬局市場全体のシェアに対するセグメントの影響力を固めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:規制変更後にホルモン療法が加速

疼痛管理は2025年収益の31.23%を生み出し、オピオイド忌避患者向けにNSAIDsと麻酔薬を組み合わせた調剤局所鎮痛薬に依存しています。しかし、ホルモン補充療法は、FDAの枠組み警告を削除し個別化されたエストロゲン・プロゲステロン療法を標準化したラベル改訂に後押しされ、最も速い7.86%のCAGRを達成する見込みです。カナダのデータは2017年以降92件のホルモン不足を記録しており、患者を調剤業者に向かわせる慢性的な供給不均衡を浮き彫りにしています。

皮膚科は、患者固有のコルチコステロイド強度とヒドロキノン配合物を処方する調剤の能力に牽引されて、すぐ後に続いています。腫瘍科混合製剤は、ロボット無菌ラインに支えられた低量・高マージンのニッチを代表しています。小児および動物医療ケアは体重ベースの投与と風味カスタマイズによって調整され、代謝障害向けの栄養補助食品は調剤薬局業界内で小さいながらも守りやすいニッチを切り開いています。

無菌性別:非無菌の増加が局所および動物医療需要と並行

無菌製品は2025年収益の57.98%を支配しましたが、皮膚科および動物医療処方箋が増殖するにつれて、非無菌ラインは2031年にかけて6.45%のCAGRが見込まれています。USP 800が適用するホルモンクリームなどの有害非無菌品目は、排気フードとPPEを必要としますが、クリーンルーム投資には及ばず、地域薬局にとって魅力的な選択肢となっています。規制上の障壁が低く、ターンアラウンドが速く、局所カバレッジに対する保険会社の寛容さが非無菌製品の成長曲線を高め、調剤薬局市場でまだ活動している小規模事業者へのセグメント機会を誘導しています。

医療システムは、インフラ支出を避けるために高リスクの無菌生産を503Bサイトにアウトソーシングする一方、低リスクの無菌および非無菌製剤を院内で保持することが増えています。この分割割り当ては収益を再配分し、無菌専門家と機動力のある地域薬局の両方に対する安定した需要を支えています。EMA附属書1に概説された欧州における規制の調和は、米国の無菌基準と一致しており、コンプライアンスコストを償却できる大規模施設に資本を向けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:小児カスタマイズが突出した成長を促進

成人は依然として2025年価値の48.26%を占め、慢性疼痛、ホルモン補充療法、腫瘍科維持療法にわたっています。小児処方箋は絶対額では小さいものの、保護者が大量生産医薬品では達成できない染料フリー・アレルゲンフリーの選択肢と精密な投与増分を求めるにつれて、堅調な7.66%のCAGRで拡大しています。多くの保険会社は、商業的同等品が承認された体重ベースの強度を欠く場合に調剤小児製剤を承認し、償還障壁を緩和しています。

専門調剤業者は小児懸濁液の安定性データライブラリを編集し、小児病院にとって不可欠なパートナーとして自らを位置づけています。より厳格なPBM監視に妨げられた高齢者処方箋は、より緩やかに成長しますが、嚥下障害管理を支援する液体再製剤化から依然として恩恵を受けています。これらの人口統計学的対比は収益源を多様化し、単一の患者グループを標的とする支払者または規制上のショックに対して調剤薬局市場を緩衝します。

エンドユーザー別:専門クリニックが急成長

病院および統合デリバリーネットワークは2025年需要の39.94%を占めましたが、継続的なUSP監査とスタッフィングの制約がさらなるアウトソーシングを促すと予想されます。皮膚科、内分泌科、動物医療の専門クリニックは、カスタマイズされた製品を患者維持ツールとして活用することで、最も高い8.42%のCAGRを記録しています。皮膚科医は個々のフィッツパトリックスコアに合わせたヒドロキノン・トレチノイン配合物を調剤し、ホルモンクリニックは検査モニタリング後に滴定可能なトローチを提供します。

動物医療施設は、猫や犬の投与上の課題に対処するために風味付き液体と経皮ゲルを使用し、1回投与あたりのコストが高くても顧客ロイヤルティを獲得しています。小売地域薬局はブランドジェネリックへのPBM誘導に直面し、一部はウェルネスおよびニュートラシューティカル調剤へのピボットを余儀なくされています。専門ケアのフットプリントの拡大は、最終的に調剤薬局市場の取引基盤を広げます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の37.44%を維持し、米国の広範な503Bネットワーク、カナダのホルモン不足、メキシコの成熟しつつあるAPIハブによって強化されています。BaxterによるPharMEDiumの買収、FagronのウィチタへのFagronの投資、Nephronのサウスカロライナの10億ユニット規模のメガサイトは、地域の競争ダイナミクスを再定義する資本統合を例示しています。カナダの不足データベースはホルモン製品において年間二桁の赤字を記録しており、更年期ケアにおける調剤業者への依存を長引かせています。メキシコの低コストAPI輸出は北米の完成剤形プラントを支援していますが、米国の輸入精査により価値獲得は国内に留まっています。

アジア太平洋は、中国の規制近代化、インドのAPI優位性、および用量カスタマイズを切望する日本の超高齢化人口に牽引されて、最も速い9.26%のCAGRを示しています。オーストラリアの民間保険会社は厳格な品質フレームワークのもとで調剤バイオアイデンティカルホルモンに資金を提供し、中国の国家薬品監督管理局はGMPの同等性を強化し、参入障壁を高めながらも国内調剤業者への信頼を高めています。インドの特定腫瘍科薬剤に対する輸出制限は一時的にグローバル供給を圧迫し、地域APIフローと世界的な調剤能力の相互依存を明らかにしています。

欧州の国別規制のモザイクはスケーリングを複雑にしますが、知識豊富な既存プレーヤーに報酬をもたらします。ドイツの歴史的なアポテーケ文化は独立した調剤を支援し、英国の国民保健サービスは集中入札を通じて需要をまとめています。EMAの附属書1改訂は無菌プロトコルを引き上げ、小規模な病院ユニットをアウトソーシングへと誘導しています。中東・アフリカは探索的ながらも魅力的であり、湾岸協力会議諸国が国家計画に医薬品自給目標を組み込んでいます。南米の成長はブラジルの慢性疾患負担とアルゼンチンの有利な通貨ダイナミクスに牽引されて安定していますが、償還の不一致が依然として調剤薬局市場のリーダーと比較した普及を制限しています。

競合環境

調剤薬局市場は、中程度の断片化と加速する統合のバランスを保っています。トップのアウトソーシング施設はスケールを活用して9桁のコンプライアンス投資を償却し、95%以上の汚染削減ベンチマークを超えるロボット工学を展開しています。BaxterによるPharMEDiumの買収は、バルク無菌バッグから患者対応シリンジまでの垂直統合制御を付与し、IV溶液と並んでバンドリングを可能にしています。FagronはAPI供給と完成フォーマットを組み合わせたデュアルソーシングモデルを追求し、非公開の金額でQuVa Pharmaを買収することで米国でのプレゼンスを強化しました。

Fresenius KabiとB. Braunは長年のIVポートフォリオを503B領域に拡大し、流通資産を活用して長期的な病院契約を確保しています。Nephronのサウスカロライナの最先端複合施設は、年間10億ユニットを目標とする産業規模での自動無菌性を体現し、不足が発生した際にスプリント生産が可能な量的アウトライヤーとして同社を位置づけています。デジタルヘルス参入者は遠隔医療診断と集中調剤を組み合わせ、一部のパイロットでは処方から配達までの時間を48時間以内に短縮しています。

ホワイトスペースの見通しは、カスタマイズの深さが商品化を阻む小児科、皮膚科、動物医療ケアに生じています。しかし、償還の摩擦は小売中心の503A薬局を圧迫し、ウェルネスクリームやサプリメントブレンドへのニッチ多様化を促しています。中期的には、スケール主導の503Bリーダーとデータリッチな専門調剤業者がシェアを拡大し、調剤薬局市場がより集中したオリゴポリー構造へと進展するにつれて、中規模の独立系薬局が最も脆弱なコホートとして残る可能性が高いです。

調剤薬局業界リーダー

Wedgewood Pharmacy

Fagron NV

B. Braun SE

Baxter International Inc.

Fresenius Kabi AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Novo NordiskはWegovyを調剤する薬局に対して法的措置を警告し、オリジネーターと調剤業者の間の知的財産上の緊張を浮き彫りにしました。

- 2025年3月:Sycamore PartnersはWalgreensに対してUSD 100億の買収提案を発表し、店内調剤能力のプライベートエクイティによる資本化の可能性を示しました。

- 2024年12月:Novo HoldingsはCatalentをUSD 165億で買収するEU承認を取得し、将来の不足を緩和できるバイオロジクスの充填・仕上げ能力を拡大しました。

- 2024年10月:Strive Compounding Pharmacyは無菌量の成長を目的としたセントルイスの5万平方フィートの施設を購入しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、コンパウンディング薬局市場を、すべての治療クラスおよび投与経路にわたって患者固有または大量の調剤医薬品を製造する、認可を受けた503A薬局および503Bアウトソーシング施設によって生み出される世界的な価値として定義します。単純な再構成または標準的なブリスター包装によって製造された製品は対象外です。

スコープ除外:動物専用の飼料添加物、および看護スタッフが完全に担当する院内IV混合サービスは除外されます。

セグメンテーション概要

- 投与経路別

- 経口

- カプセル剤

- 錠剤

- 顆粒・散剤

- シロップ・懸濁液

- 局所

- クリーム・軟膏

- ゲル

- ローション

- ペースト

- 非経口

- 小容量非経口製剤

- 大容量非経口製剤

- プレフィルドシリンジ

- 眼科用注射剤

- 経鼻

- スプレー

- 点鼻薬

- その他の投与経路

- 経口

- 治療領域別

- 疼痛管理

- ホルモン補充療法(HRT)

- 皮膚疾患・皮膚科

- 栄養補助食品

- 腫瘍科・専門薬

- 小児科

- 動物医療

- その他

- 無菌性別

- 無菌

- 高リスク無菌

- 中リスク無菌

- 低リスク無菌

- 非無菌

- 有害非無菌

- 非有害非無菌

- 無菌

- 年齢層別

- 成人

- 高齢者

- 小児

- エンドユーザー別

- 病院・クリニック

- 専門クリニック

- 小売・地域調剤

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、503Aカウンターを運営する薬剤師、無菌503B施設のマネージャー、病院チェーンの購買責任者、および北米・欧州・アジア太平洋地域の規制当局と構造化された対話を実施しました。これらの対話により、利用率、平均無菌バッチサイズ、および現実的な原薬マークアップが精緻化され、デスクリサーチで発見されたギャップが解消されました。

デスクリサーチ

米国FDA医薬品不足速報、欧州医薬品庁のEudraGMDPリスト、国際薬剤師連盟、APCおよびPCCAの業界団体資料など、第一級の公開情報源から施設数、処方箋数量、および価格参照データを収集しました。マクロ経済指標、人口高齢化、慢性疼痛の有病率、および一人当たり医療費は、世界銀行、WHO、およびOECDのデータセットから取得しました。企業の開示資料、一部の10-K、および信頼性の高いプレスリリースが供給側の洞察を補完し、D&B HooversおよびDow Jones Factivaから過去の財務指標を入手しました。このリストは例示的なものであり、他の多くのオープンデータセットも検証に活用されています。

市場規模推計と予測

カスタマイズ可能な治療薬の国内処方箋数量から始め、調剤処方箋の浸透率と平均販売価格を重ね合わせるトップダウン型の需要プール再構築を適用しました。主要施設のサプライヤーロールアップとチャネルチェックにより、ボトムアップの相互検証を行い、合計値を調整しました。モデル内の主要変数には、503A対503B施設の成長、FDA不足頻度、無菌および非無菌用量間の加重ASP差異、人口に占める高齢者の割合、および慢性疼痛の発生率が含まれます。3つのシナリオバンドによるストレステストを経た多変量回帰により、各ドライバーを2030年まで予測し、不規則な系列は最終集計前に指数平滑法で平滑化されました。

データ検証と更新サイクル

アウトプットは独立した処方箋監査との分散チェックを通過し、異常値はシニアレビュアーに回付されます。ファイルは年次で更新され、FDAの不足アラート、主要な規制変更、またはブロックバスター医薬品の販売中止がいずれかのドライバーに重大な影響を与えた場合には、中間更新を実施します。

当社のコンパウンディング薬局ベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、各社が異なる施設スコープ、価格前提、および更新頻度を選択しているためです。

主なギャップ要因はスコープであり、薬局自動化ハードウェアを追加する企業、通貨換算のタイミング、および動物用処方箋が人間の合計に含まれているかどうかが挙げられます。Mordorのモデルは、人間の医療における認可済みの調剤アウトプットに厳密に準拠し、四半期ごとに収集したライブASPを使用しているのに対し、他社は古い関税データに依存したり、関連する自動化販売で合計を水増ししている場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 15.12 bn(2025年) | Mordor Intelligence | - |

| USD 13.10 bn(2023年) | Global Consultancy A | 503B施設を除外;旧価格デッキ使用 |

| USD 16.92 bn(2024年) | Industry Publisher B | 動物用収益を含む;単一国のインフレ係数をグローバルに適用 |

| USD 13.10 bn(2023年) | Analytics Firm C | 取引ASPではなく希望価格を使用 |

総合すると、スコープの精度、タイムリーなASP取得、およびデュアルトラック検証が適用された場合、Mordor Intelligenceはクライアントが依拠できる、バランスの取れた再現可能なベースラインを提供することが示されています。

レポートで回答される主要な質問

2026年の調剤薬局市場の規模はどのくらいですか?

調剤薬局市場規模は2026年にUSD 167億8,000万に達し、2031年までにUSD 220億8,000万に達すると予測されています。

2031年にかけて最も速く成長しているセグメントはどれですか?

ホルモン補充療法は、FDAの2025年の枠組み警告削除に後押しされ、7.86%のCAGRでリードしています。

503Bアウトソーシング施設が重要な理由は何ですか?

個別処方箋なしに無菌薬剤をバッチ生産し、病院が厳格なUSP 797基準を満たしながら使用準備済みの注射剤を在庫できるようにします。

調剤薬の小児需要を牽引しているものは何ですか?

保護者は商業的製造業者が提供しない染料フリー・アレルゲンフリーの体重ベース製剤を求めており、小児処方箋を7.66%のCAGRで押し上げています。

2031年にかけて最も高いCAGRを記録すると予想される地域はどこですか?

アジア太平洋は規制近代化と慢性疾患治療ニーズの拡大に牽引されて9.26%のCAGRで成長すると予測されています。

最終更新日: