グローバル小売薬局市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

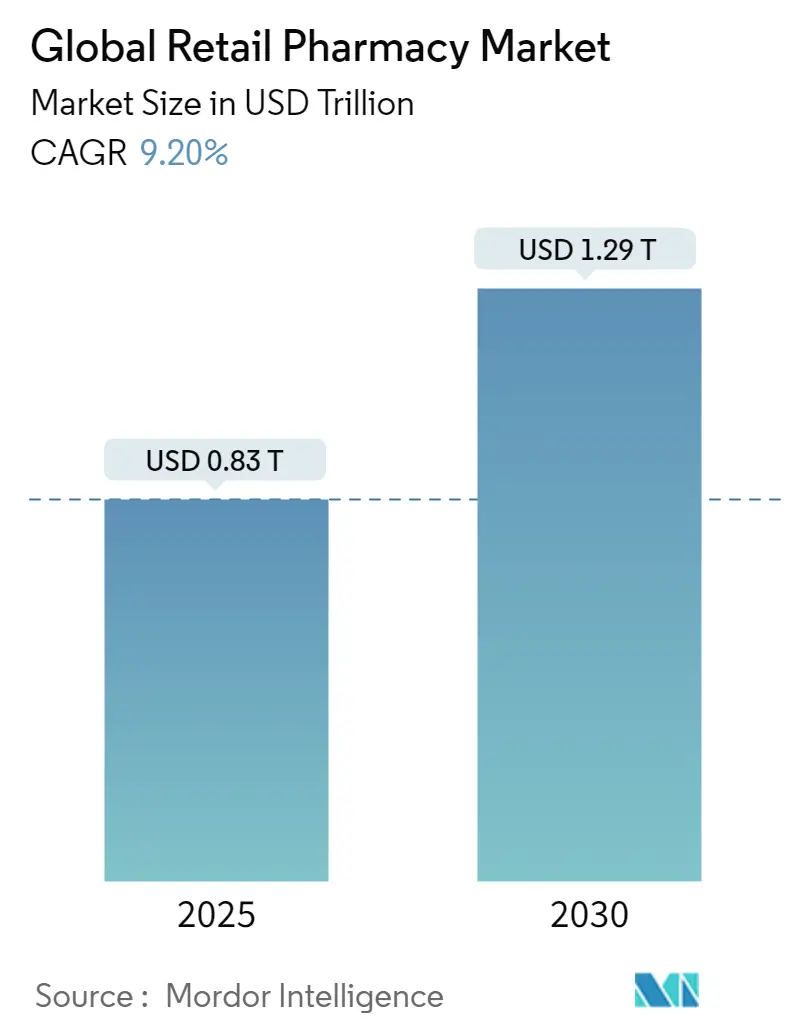

| 市場規模 (2025) | 0.83 兆米ドル |

| 市場規模 (2030) | 1.29 兆米ドル |

| 成長率 (2025 - 2030) | 9.20% CAGR |

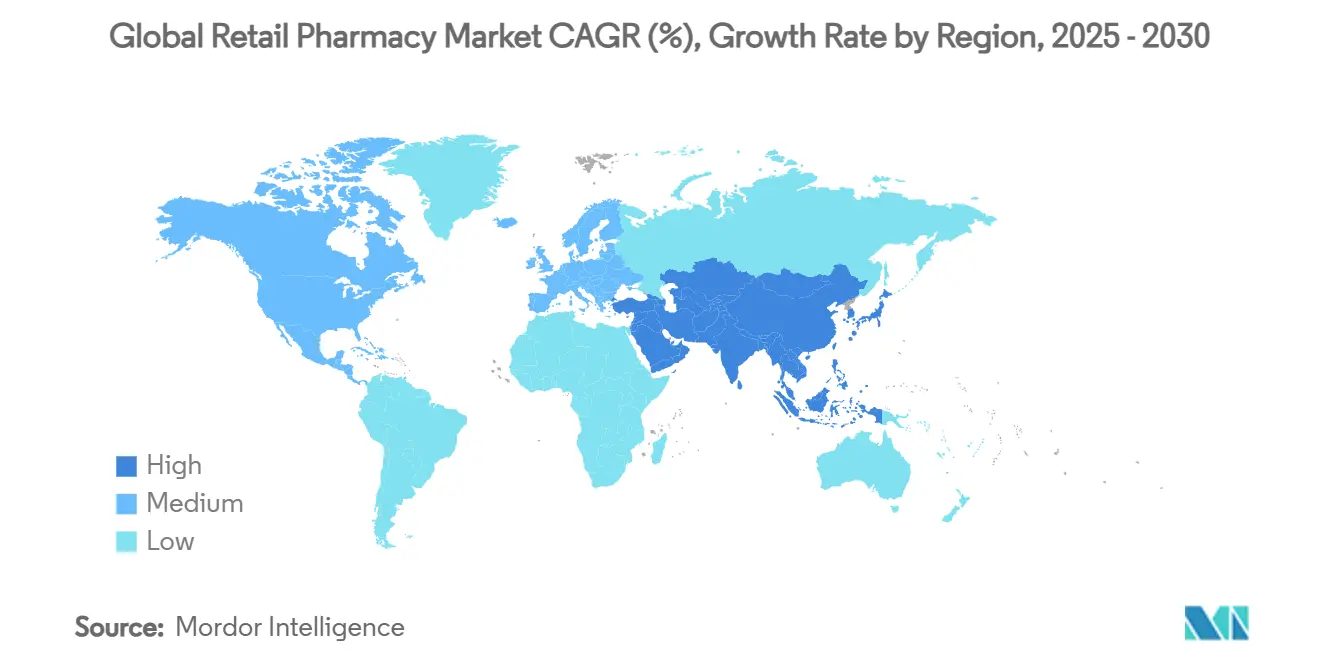

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

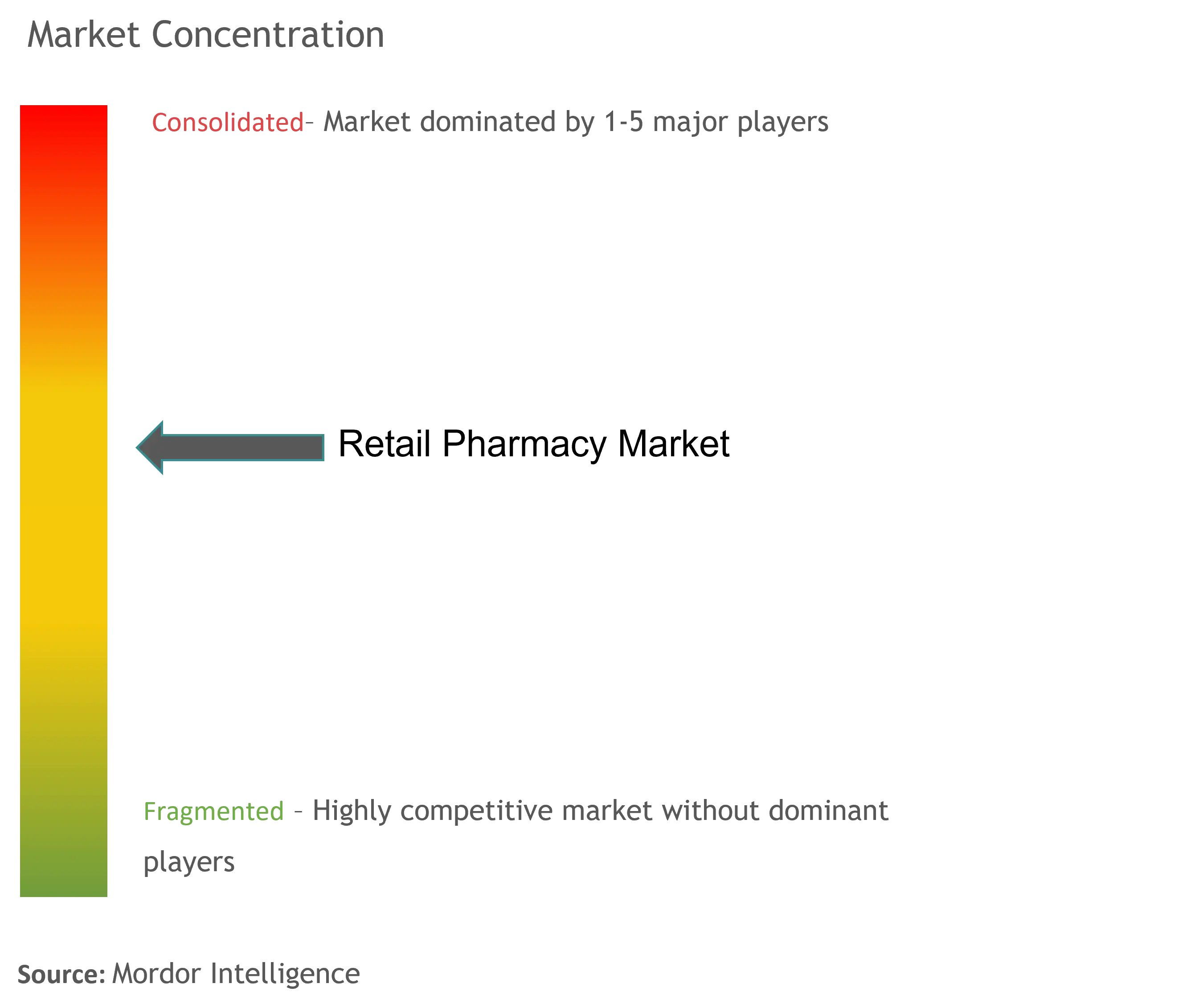

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル小売薬局市場分析

小売薬局市場規模は2025年に8,300億米ドルとなり、2030年までに1兆2,900億米ドルに達すると予測されており、CAGRは9.2%で推移します。高齢化人口における処方薬への安定した需要、薬局ベースの臨床サービスの普及拡大、および大手チェーンによる積極的なデジタル投資が、この成長軌道を総合的に支えています。チェーン事業者は店舗密度、流通、データ分析における規模の優位性を引き続き活用する一方、純粋なオンラインプラットフォームは透明な価格設定と迅速な配送オプションによってシェアを獲得しています。薬剤師によるワクチン接種、検査、慢性疾患管理を認める規制上の裁量が、調剤を超えた収益源を拡大しています。一方、薬局、薬局給付管理会社(PBM)、保険会社間の垂直統合が、バリューチェーン全体のマージンと交渉力を再編しています。

主要レポートのポイント

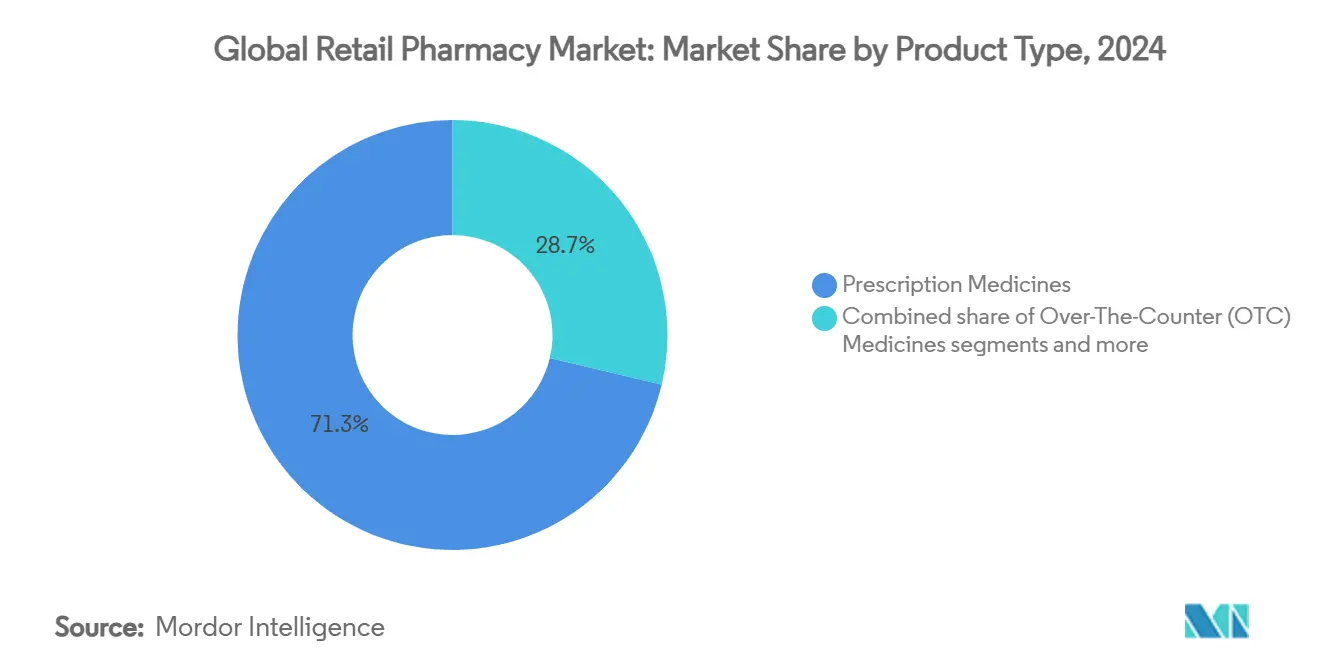

- 製品タイプ別では、処方薬が2024年の小売薬局市場シェアの71.29%を占め、市販薬は2030年にかけてCAGR 9.78%で拡大しています。

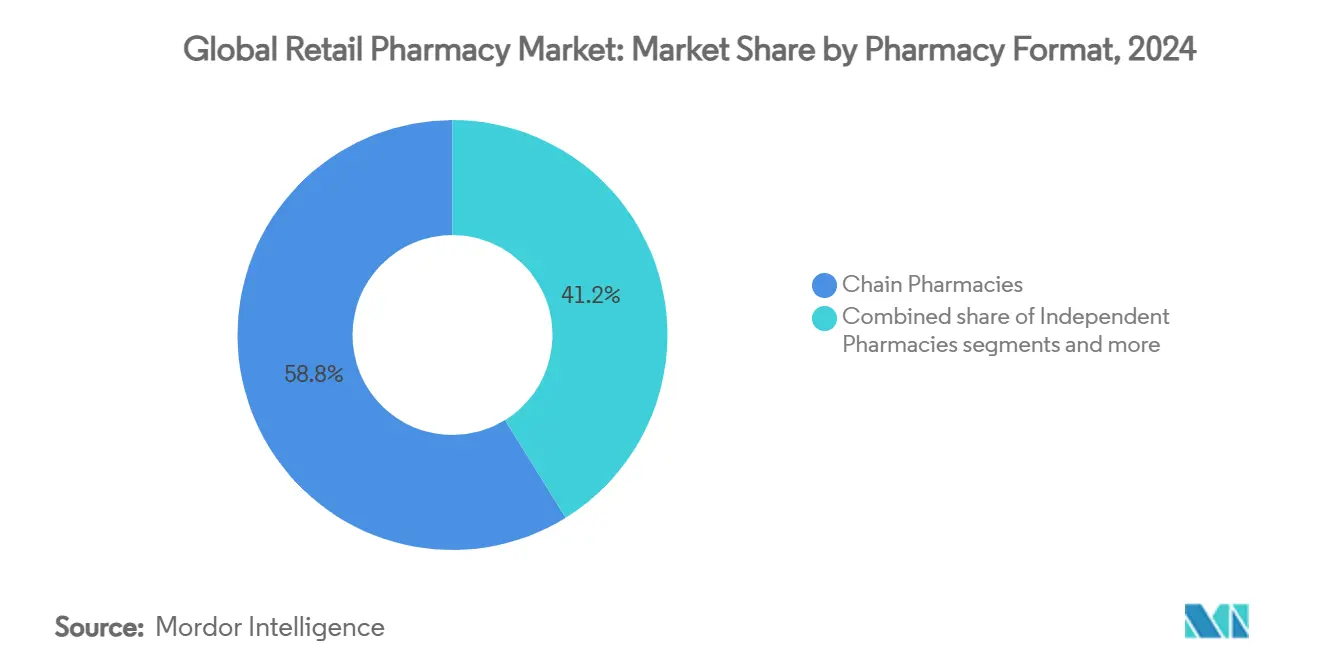

- 薬局形態別では、チェーン薬局が2024年の小売薬局市場シェアの58.82%を占め、オンライン薬局は2030年までにCAGR 10.93%を記録すると予測されています。

- 地域別では、北米が2024年の小売薬局市場シェアの38.23%を占めましたが、アジア太平洋地域は2025年~2030年にCAGR 10.56%を記録すると予測されています。

グローバル小売薬局市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患の有病率 | +2.1% | 北米と欧州に集中するグローバル | 長期(4年以上) |

| 市販薬セルフメディケーションのトレンド拡大 | +1.8% | 先進市場主導のグローバル | 中期(2~4年) |

| オムニチャネルおよびeコマース薬局の普及 | +1.5% | 北米とアジア太平洋地域が中核、欧州への波及 | 短期(2年以内) |

| 薬剤師の業務範囲拡大 | +1.2% | 主に北米と欧州連合 | 中期(2~4年) |

| PBMおよび保険会社との垂直統合による収益性向上 | +0.8% | 主に北米 | 長期(4年以上) |

| データ主導のロイヤルティプログラムによる購買単価向上 | +0.6% | 北米で早期採用のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の有病率

65歳以上の米国人の84.7%が定期的に処方薬を服用しており、高齢者層が小売薬局市場を変革しています。薬局は服薬アドヒアランスの監視、ワクチン接種の提供、ポイントオブケア検査を行うコミュニティヘルスハブへと進化しています。グルカゴン様ペプチド-1(GLP-1)薬が小売薬局の糖尿病売上の84%を占めるようになり、糖尿病単独でも主要なドライバーとなっています。予防接種サービスも盛んで、2023年~2024年シーズンにはインフルエンザワクチン接種の60%以上が薬局で実施されました。米国メディケア・メディケイドサービスセンターは、2030年までにほとんどの出来高払いプログラムを価値基盤型ケアへ移行する方針であり、薬局を成果志向の償還モデルにおける最前線のコーディネーターとして位置づけています。その結果、小売薬局市場は取引的な調剤から継続的なケア提供へとシフトし続けています。

市販薬セルフメディケーションのトレンド拡大

家庭では薬局をセルフケアにますます活用しており、米国の市販薬への支出は2024年に400億米ドルに増加し、1,671億米ドル相当の臨床受診を回避しています。消費者は薬剤師の即時指導と低い治療コストを評価しています。オンラインチャネルはすでに市販薬売上の3分の1を占めており、店舗型事業者はクリック・アンド・コレクトサービスやサブスクリプションプログラムの拡充を余儀なくされています。米国食品医薬品局が2025年1月に非処方薬使用の追加条件(ACNU)規則を最終化したことで市場の見通しが広がり、呼吸器系吸入器などのより複雑な治療法が市販薬の棚に並ぶようになりました[1]。意思決定支援キオスクやアプリ内症状チェッカーに投資する薬局は、この規制上の機会を市販薬収益の向上に転換するうえで最も有利な立場にあります。

オムニチャネルおよびeコマース薬局の普及

当日配送、透明な価格設定、自動リフィルリマインダーが、小売薬局市場における顧客の期待を再定義しています。月額5米ドルで無制限のジェネリック薬を提供するAmazon PharmacyのRxPassは、テクノロジー中心の参入者が従来の価格体系に圧力をかける典型例です。Walmartは処方薬配送を一般商品ネットワークと融合させ、地理空間分析を活用して配送ルートを最適化し、リーチを拡大しています。CVS Healthはマイクロソフトのクラウドサービスを統合し、ロイヤルティカードデータに基づくパーソナライズされたプロモーションを提供することで、購買転換率と顧客維持率を向上させています。デジタル注文は処方箋総量のわずかな割合にとどまっていますが、オンラインリフィルと店頭相談を使い分けるハイブリッド消費者が現在最も急成長している収益層となっています。

薬剤師の業務範囲拡大

米国の全50州が薬剤師によるワクチン接種を認可しており、多くの州では溶連菌咽頭炎検査や慢性疾患管理などの臨床サービスも許可しています。公衆衛生緊急事態準備法(PREP法)はこれらの権限を2029年まで延長し、小売薬局市場における幅広い公衆衛生上の役割を支援しています。デンマークの2024年7月の薬局改革では薬局主導のワクチン接種と服薬レビューが追加され、欧州でも同様の動きが見られます。しかし、これらのサービスの拡大は償還と業務フローの再設計にかかっています。法的権限があるにもかかわらず、オンタリオ州の薬剤師の94%は依然として月10回未満の旅行ワクチン接種しか実施していません。Walgreensなどのチェーンは、調剤業務量を50%削減する集中型ロボティクスを導入することで対応し、薬剤師を相談業務に充てるとともに年間5億米ドルのコスト削減を実現しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PBMおよび支払者からの償還圧力 | -2.3% | 主に北米、グローバルに拡大中 | 中期(2~4年) |

| 純粋なオンライン薬局との価格競争 | -1.7% | 先進市場主導のグローバル | 短期(2年以内) |

| 薬剤師および技術者の労働力不足 | -1.4% | グローバル、北米と欧州で深刻 | 長期(4年以上) |

| 小売犯罪と規制薬物の転用 | -0.9% | 主に北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PBMおよび支払者からの償還圧力

垂直統合された3つのPBMが現在、米国の処方箋請求の80%を管理しており、独立薬局への償還額が取得原価を大幅に下回るケースが多くあります。オレゴン州の1,200万件の請求分析では、多くのジェネリック薬について成分コストと調剤手数料を賄えない報酬が示されています[1]出典:Eva Temkin、「FDA、ACNU医薬品に関する規則を最終化」、Arnold & Porter、arnoldporter.com 。直接・間接報酬(DIR)の払い戻しは、1件の専門処方箋で1万米ドルのマージンを消滅させることがあります。米国全州での立法努力はスプレッドプライシングの規制と透明性の義務化を目指していますが、利益圧縮は続いており、農村部での閉店を促進しています。したがって、小売薬局市場は償還リスクを相殺するためにサービス手数料と臨床契約を中心に革新を進める必要があります。

純粋なオンライン薬局との価格競争

デジタルプラットフォームは固定費が低く、集中型フルフィルメントとアルゴリズム価格設定により、一般的なジェネリック薬で実店舗より10~40%安く提供できます。AmazonのRxPassは月額5米ドルで無制限の医薬品をバンドルすることで混乱を象徴しており、地元店舗へのロイヤルティを侵食しています。店舗事業者は盗難リスクの高い商品をキャビネットに施錠することで対応していますが、この対策は買い物客を苛立たせてオンラインへ誘導することで売上を15~25%減少させています。したがって、戦略的差別化は小売価格競争ではなく、即時調剤、対面カウンセリング、支払者が資金提供する臨床サービスにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:処方薬の優位性と市販薬の加速

処方薬は2024年の小売薬局市場シェアの71.29%を占め、高齢化社会における慢性疾患薬物療法の不可欠な役割を反映しています。多発性硬化症、腫瘍学、糖尿病の治療薬は、統合ケアモデルが服薬アドヒアランス監視のために薬剤師に依存するにつれて、地域の薬局を通じた調剤が増加しています。2025年に施行されたFDAのACNU規則は、喘息吸入器やその他の従来処方箋のみの製品を市販薬に移行させることを認め、従来の境界を曖昧にしています。その結果、市販薬はCAGR 9.78%で成長をリードしており、セルフケアへの消費者需要と低コスト治療経路を好む保険会社の意向に支えられています。小売薬局市場における市販薬ラインの市場規模は、小売業者が対象となるACNU製品をチェックアウト時に推奨するデジタル症状トリアージツールを導入することで、顧客転換率を高め、さらに拡大する見込みです。

健康・ウェルネス商品(栄養補助食品、スキンケア、在宅診断を含む)の継続的な拡大により、薬局は総合的なウェルビーイングの目的地として再定位されています。店頭での血圧キオスクやヘモグロビンA1c検査の統合がカテゴリー横断的な購買をさらに促進し、粗利益ミックスを向上させています。専門薬局サービスも注目を集めており、Walgreensの細胞・遺伝子治療流通への参入は、従来のチェーンが縮小するジェネリック薬マージンを相殺するために高価値バイオロジクスを標的にしていることを示しています。持続血糖モニターからスマートネブライザーまでの在宅医療機器への需要は、遠隔医療の普及と遠隔患者モニタリングの償還と一致しています。これらのトレンドは総合的に処方薬の規模を強化しながら市販薬および付随収益を加速させ、小売薬局市場内での強靭なマルチカテゴリー成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

薬局形態別:デジタル圧力下でのチェーンのリーダーシップ

チェーン薬局は2024年に58.82%のシェアを維持しており、これは密度の高いネットワーク、集中調達、および確立された支払者契約によるものです。ロボティクス対応の集中フィルハブは調剤コストを最大40%削減し、薬剤師がワクチン接種や薬物療法管理に時間を再配分できるようにしています。独立系事業者は地域とのつながりで評価されているものの、不利なPBM償還格差と人件費の上昇に直面しており、調合や長期ケア調剤などのニッチサービスに特化しない限り存続が脅かされています。

オンライン薬局はまだ少数チャネルですが、デジタルネイティブの消費者が自宅への配送と透明な価格比較を求めるにつれて、2030年にかけてCAGR 10.93%を記録する見込みです。ハイブリッド形態が勢いを増しており、スーパーマーケット内薬局は服薬アドヒアランスに燃料ポイントや健康食品クーポンで報いるロイヤルティスキームを拡大しており、1億人以上の加入者をカバーするKrogerとExpress Scriptsの契約がその例として挙げられます。一方、ディスカウンターや大型小売業者は遠隔医療ブースや臨床医が常駐するウォークインクリニックを統合し、専門薬局チェーンとのサービスギャップを縮小しています。電子処方、自動フルフィルメント、パーソナライズされたエンゲージメントをシームレスに連携させる形態が、進化する小売薬局市場において不均衡な成長を獲得するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2024年の小売薬局市場シェアの38.23%を占め、一人当たりの医薬品支出の高さ、広範な保険カバレッジ、および高度な臨床サービスによって牽引されています。2012年以降の米国薬学部への出願者数が64%減少したことに示される継続的な労働力不足は、年間3,000~4,000人の薬剤師不足を招くと予測されており、サービス拡大に課題をもたらしています。この地域ではPBM主導の償還圧縮も顕著であり、Walgreensの237億米ドルのプライベートエクイティによる買収やRite Aidの資産売却などの統合の波を促進しています。FDAのACNU規則からメディケアパートDの再設計(より広範な薬物療法管理を要求)に至る規制の変化が、臨床・デジタル能力への投資を持続させています。

アジア太平洋地域は中間層所得の上昇、政府による保険適用の拡大、インドなどの人口の多い市場でのチェーン店展開により、CAGR 10.56%で最も急成長しているクラスターです。Apollo Hospitalsだけでも2027年までに6,000店以上の薬局を運営し、インドルピー25,000クローレの収益を目標としており、組織化された小売の成長余地の大きさを示しています。ウェルシア・ツルハ・イオンアライアンスに代表される日本のドラッグストア統合は、高齢者ケアの医薬品ニーズに対応するための効率的な調達プラットフォームを確立しています。中国および東南アジアではeコマースの普及が加速しており、デジタルウォレットと遠隔診療が処方箋のオンラインフルフィルメントを標準化し、成長経路をさらに多様化しています。

欧州は厳格な償還規制と各国固有の規制の中で緩やかな拡大を示しています。ドイツの2025年電子患者記録義務化は薬局を遠隔医療ワークフローに組み込み、デンマークの薬局法改正は処方薬と小売マージンを分離する成果連動型報酬を導入しています。英国のPharmacy Firstプログラムは軽症相談を償還し、十分な資金が継続する限り専門サービス収益を拡大します。スイスの規制緩和はオンライン競争の激化を予兆しており、店舗事業者はカウンセリングと迅速な地域配送による差別化を迫られています。総じて、地域戦略は小売薬局市場の機会を最大化するために、サービスポートフォリオを償還環境と人口動態の現実に合わせることにかかっています。

競合環境

統合は引き続き中心的なテーマです。Walgreensのプライベートエクイティ取引は業務上の柔軟性の解放を目指し、CVS HealthはOak Street Healthプライマリーケアクリニックを通じた垂直統合を継続し、保険会社・プロバイダー・薬局間のシナジーを深めています。Amazon Pharmacyは透明な医薬品価格設定を推進し、既存事業者にサプライチェーンの合理化とeコマース機能の民主化を迫っています。

テクノロジーの採用が最も目に見える競争の場となっています。Walgreensのマイクロフルフィルメントロボットは1時間に300件の処方箋を処理し、薬剤師がシフトの半分以上を患者対応サービスに充てることを可能にしています。CVSはMicrosoft Azureを活用して予測アドヒアランスアルゴリズムを実行し、ターゲットを絞ったアウトリーチを促進することで処方箋リフィル率とロイヤルティを向上させています。KrogerとExpress Scriptsのパートナーシップは食料品ロイヤルティデータとフォーミュラリー管理を連携させ、総購買価値を高めるカテゴリー横断的なインセンティブを生み出しています。独立薬局はEmpiRx Healthなどのテクノロジー対応PBMと提携して価値基盤型償還を確保し、規模の不利を克服する協調的アプローチを示しています。

戦略的な重点は専門治療薬と臨床プログラムにますます向けられています。WalgreensとCVSは細胞・遺伝子治療に参入し、組み込み型看護サービスと温度管理物流を備えたハイタッチ流通チャネルを構築しています。チェーンはまた、人材不足を緩和し将来の人員パイプラインを強化するために薬学部や技術者見習いプログラムへの投資も行っています。市場全体において、持続的な競争優位はオムニチャネルの利便性と認定された臨床専門知識の統合から生まれ、小売薬局市場がヘルスケアの連続体において不可欠な存在であり続けることを確保しています。

グローバル小売薬局業界リーダー

Walgreens Boots Alliance

CVS Health

MedPlus

Grupo Casa Saba

Walvax Biotechnology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:DoseSpotがAmazon Pharmacyと提携し、電子処方へのアクセスと手頃な価格を強化

- 2025年7月:Apollo Hospitalsがオムニチャネル薬局とデジタル事業を再編し、2027年度までにインドルピー25,000クローレの収益を目標とする計画を概説

グローバル小売薬局市場レポートの調査範囲

本レポートの調査範囲によると、小売薬局とは、一般市民に小売価格で医薬品を調剤する、州の認可を受けた個人または チェーン薬局です。

小売薬局市場は、製品、流通チャネル、および地域別にセグメント化されています。製品別では、市場は処方薬、市販薬(OTC)製品、健康・ウェルネス製品、医療機器・設備、パーソナルケア製品、その他製品(在宅ヘルスケア製品および栄養補助食品)にセグメント化されています。流通チャネル別では、市場はチェーン薬局、独立薬局、その他の流通チャネル(病院薬局、スーパーマーケット薬局、大型小売薬局、郵便注文薬局)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場規模は各セグメントについて金額(米ドル)ベースで提供されています。

| 処方薬 |

| 市販薬(OTC) |

| 健康・ウェルネス/パーソナルケア製品 |

| 医療機器・用品 |

| チェーン薬局 |

| 独立薬局 |

| スーパーマーケット/ハイパーマーケット内薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別(金額) | 処方薬 | |

| 市販薬(OTC) | ||

| 健康・ウェルネス/パーソナルケア製品 | ||

| 医療機器・用品 | ||

| 薬局形態別(金額) | チェーン薬局 | |

| 独立薬局 | ||

| スーパーマーケット/ハイパーマーケット内薬局 | ||

| オンライン薬局 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の小売薬局市場の規模はどのくらいですか?

小売薬局市場規模は2025年に8,300億米ドルであり、2030年までに1兆2,900億米ドルに達するCAGR 9.2%が予測されています。

どの製品カテゴリーが薬局売上をリードしていますか?

処方薬は小売薬局市場シェアの71.29%を占めており、慢性疾患の有病率と専門治療薬の拡大によって牽引されています。

最も急成長している薬局形態は何ですか?

オンライン薬局は、消費者が自宅配送と透明な価格設定モデルを採用するにつれて、2025年~2030年にCAGR 10.93%を記録すると予測されています。

2030年にかけて最も急速に拡大する地域はどこですか?

アジア太平洋地域は、中間層所得の上昇とインド、中国、日本全域での急速なチェーン店展開により、CAGR 10.56%で成長すると予測されています。

薬局は縮小する償還にどのように対応していますか?

大手チェーンはPBM主導のマージン圧力を相殺するために、ロボティクスフルフィルメント、価値基盤型ケア契約、専門薬局チャネルへの投資を行っています。

競争を形成している戦略的動向は何ですか?

最近の取引には、Sycamore PartnersによるWalgreensの237億米ドルの買収、CVSのOak Street Healthクリニック展開、Amazon PharmacyのRxPassサブスクリプションが含まれます。

最終更新日: