精密医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 125.71 十億米ドル |

| 市場規模 (2031) | 237.28 十億米ドル |

| 成長率 (2026 - 2031) | 13.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密医療市場分析

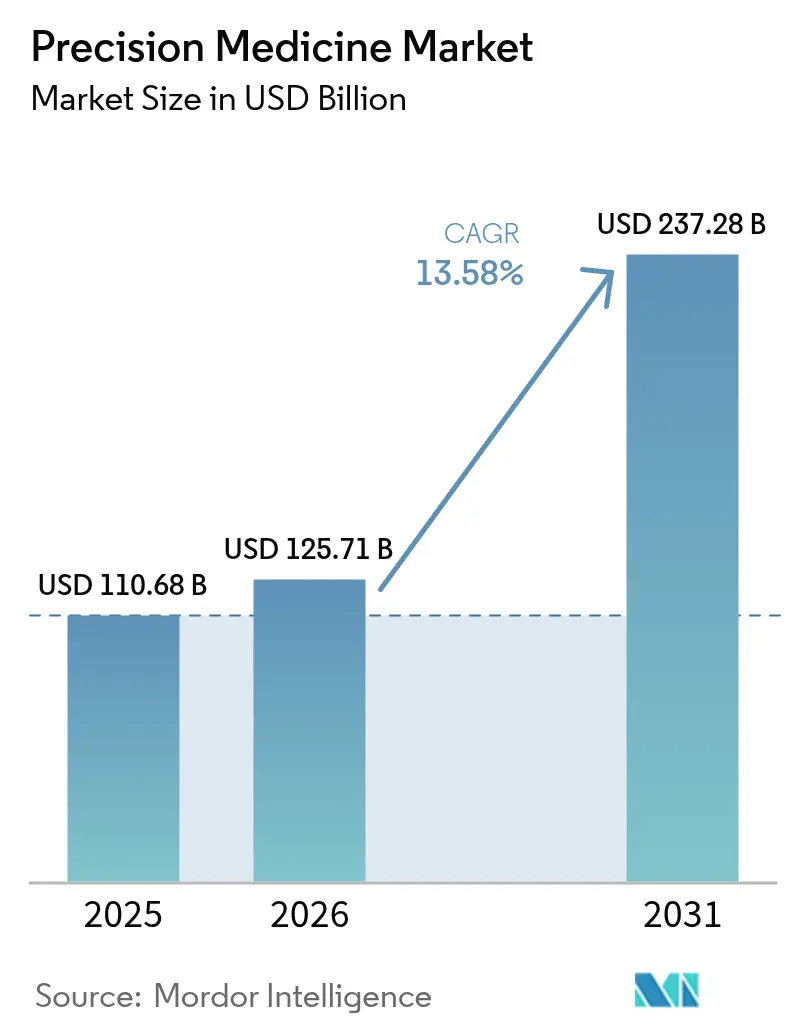

精密医療市場規模は、2025年の1,106億8,000万米ドル、2026年の1,257億1,000万米ドルから2031年までに2,372億8,000万米ドルに拡大し、2026年から2031年にかけてCAGR13.58%を記録すると予測されている。

規制当局がデータをリアルタイムで評価するようになったことで、精密バイオマーカーの承認が加速しており、審査サイクルが短縮され、薬剤・診断薬ペアに早期の商業化機会が生まれている。国家ゲノムイニシアチブが発見コストを低下させ、実世界データを継続的に活用するAI駆動型診断ツールが普及し、オリゴヌクレオチド合成サイクルタイムの短縮によって個別化ワクチンの当日製造が可能になるなど、業界の勢いは強まっている。競争は、データをスケールで収益化するプラットフォームインテグレーターと、最高水準の分析を提供する専門ツールベンダーとの間で二極化している。一方、データ主権規制の相違は、コンプライアンスコストと地域間の裁定機会の両方を生み出している。

主要レポートのポイント

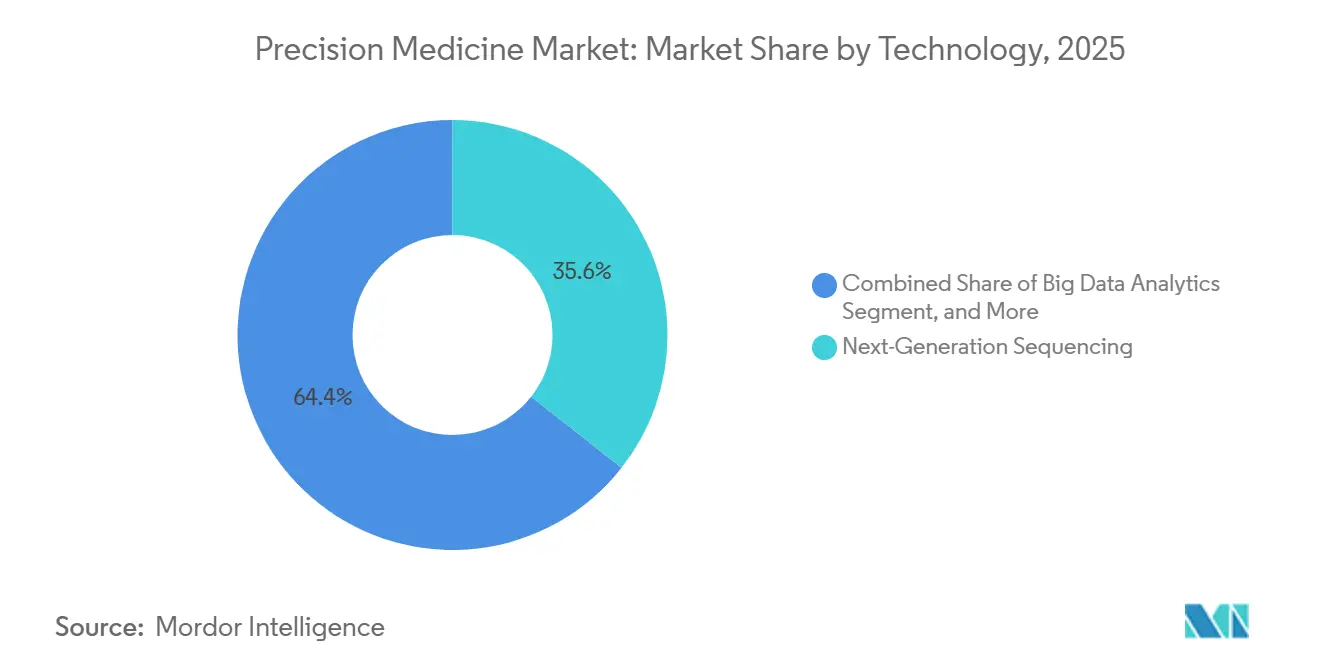

- 技術別では、次世代シーケンシングが2025年の精密医療市場シェアの35.55%を占め、AIおよび機械学習ツールは2031年にかけてCAGR17.85%で拡大している。

- 用途別では、腫瘍学が2025年に40.53%の収益でトップとなり、希少・遺伝性疾患は2031年にかけてCAGR15.75%で拡大すると予測されている。

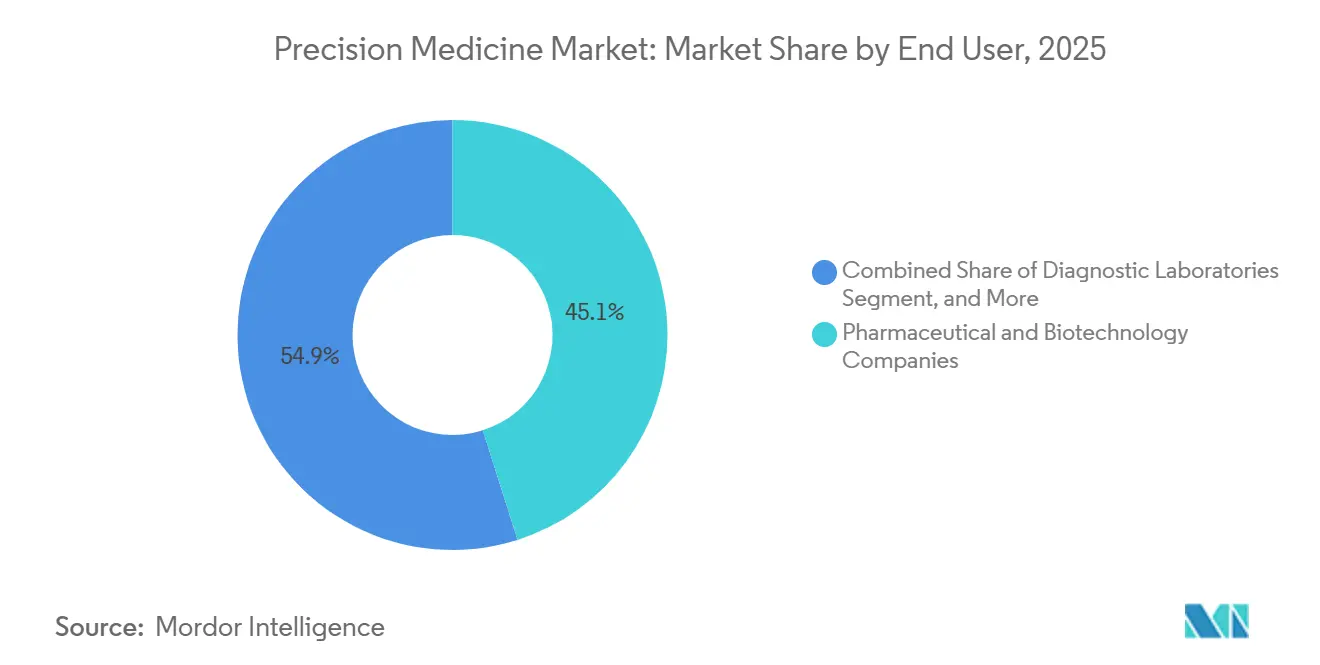

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の支出の45.15%を占め、在宅ケア環境は2031年にかけてCAGR15.82%で拡大している。

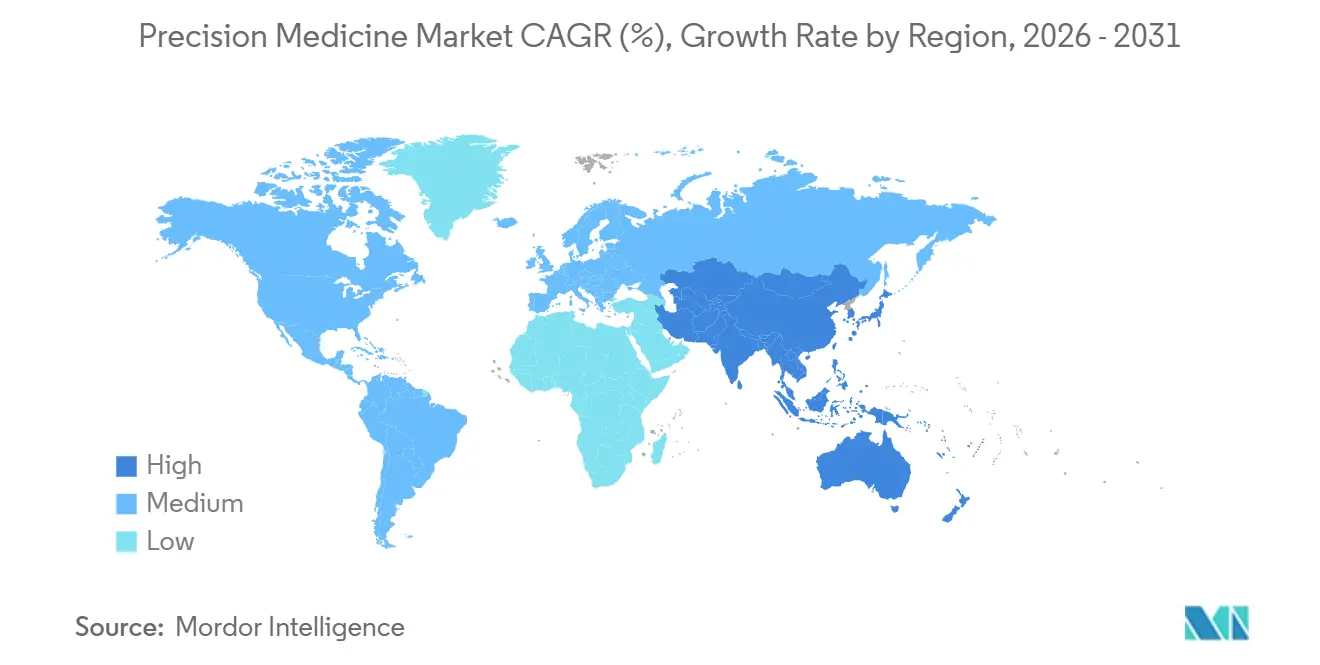

- 地域別では、北米が2025年の収益の42.55%を占め、アジア太平洋は2026年から2031年にかけてCAGR14.72%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の精密医療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家ゲノムイニシアチブによるR&D資金調達の加速 | +2.3% | 米国、英国、中国、インド、日本に集中するグローバル | 中期(2〜4年) |

| ゲノミクスへのAIおよび機械学習の統合 | +3.2% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| がん生物学の進歩によるバイオマーカーパイプラインの拡大 | +2.7% | 米国・欧州主導のグローバル | 中期(2〜4年) |

| オリゴ合成サイクルタイムの急速な短縮による 当日治療の実現 | +1.4% | 北米・欧州、アジア太平洋で新興 | 短期(2年以内) |

| 多民族ゲノムデータを収益化するデジタルバイオバンクの台頭 | +1.1% | 米国、英国、中国が早期リードするグローバル | 長期(4年以上) |

| FDA リアルタイム腫瘍学審査による承認サイクルの短縮 | +1.9% | 北米、欧州・日本への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家ゲノムイニシアチブによるR&D資金調達の加速

政府支援のゲノムプログラムは、大規模かつ表現型が明確なコホートを提供することでバイオマーカー発見のリスクを低減する。英国バイオバンクが2024年に50万件のエクソームを公開したことで、創薬企業は臨床投資前にインシリコによる標的検証を実施できるようになった[1].米国国立衛生研究所、「研究者ワークベンチ利用統計2025年」、Allofus.nih.gov。インドは99の民族集団から1万人をシーケンシングし、西洋のデータセットには存在しない1億3,500万の変異を明らかにし、南アジア特有の治療薬のライセンス供与の道を開き、世界の精密医療市場の機会をさらに多様化させた。日本は20万人の市民を登録し、精密引受商品に活用されるポリジェニックリスクスコアを生成した。米国では、All of Usクラウドワークベンチが2025年に1万8,500件の研究クエリを処理し、そのうち42%が米国外の研究者によるものであり、オープンアクセス設計がコストの線形増加なしに知識を倍増させることを示した[2]米国国立衛生研究所、「研究者ワークベンチ利用統計2025年」、Allofus.nih.gov。中国の92億米ドルの精密医療イニシアチブは地方のバイオバンクに資金を提供しており、そのデータ環境は米国外で最大となっている。

ゲノミクスへのAIおよび機械学習の統合

規制の明確化により、適応型アルゴリズムが主流の診断ツールとなった。2024年1月に発行されたFDAガイダンスは、ロックアルゴリズムデバイスが新たな510(k)申請なしに実世界エビデンスを用いてモデルを更新することを許可し、維持コストを削減しながら感度を95%以上に維持している。Paige AIは同年、四半期ごとに再トレーニングされる前立腺がんグレーディングモデルの認可を取得した。BGIはAIベースのソフトウェアを中国の300の病院に展開し、希少疾患の診断にかかる時間を45日から7日に短縮した。Foundation MedicineはパネルデータからTMB(腫瘍変異量)を推定する生成AIを組み込み、全エクソームシーケンシングを不要にしてコストを40%削減した。Tempus AIの61億米ドルのIPOは、臨床・画像・オミクス層を統合するデータネイティブプラットフォームへの投資家の信頼を示しており、精密医療市場全体でスケーラブルなモデルへの信頼を強化している。

がん生物学の進歩によるバイオマーカーパイプラインの拡大

多分析物診断は腫瘍学をマイクロセグメントに細分化しており、狭いながらも収益性の高い償還構造を持つ。FDAは2024年に23件のコンパニオン診断を承認し、そのうち14件は単一遺伝子アッセイではなくNGSパネルを必要とする。AstraZenecaのタグリッソは肺がんの2%に見られる変異に対してラベル拡張を取得し、コホートが分子的に定義された場合に達成可能な高価格構造を示した。ブリストル マイヤーズ スクイブの41億米ドルのRayzeBio買収は、薬剤と画像診断を一つの価値提案にまとめた放射性医薬品資産を追加する。ガーダントのShieldが平均リスク成人向け初の血液ベース大腸がんスクリーニングアッセイとなった後、液体生検の採用が急増し、検査対象集団は15万人の患者から5,000万人の無症状個人へと拡大した。

FDA リアルタイム腫瘍学審査による承認サイクルの短縮

リアルタイム腫瘍学審査(RTOR)経路は、審査官がローリングデータを検討できるようにすることで、2025年の承認中央値を4.3ヶ月に短縮した(以前は10ヶ月)。ミラティはRTORを活用してアダグラシブを6ヶ月早期に市場投入し、初年度売上高1億8,000万米ドルを計上し、予測を40%上回った。ノバルティスはIlluminaと提携し、RTOR下で提出されるすべての標的治療薬に付随するパンがんパネルを開発し、承認時のバイオマーカー検査を標準化した。欧州医薬品庁(EMA)はPRIMEパスウェイで同様の制度を導入し、審査を150日以内に制限した。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたマルチオミクスデータ規制の断片化 | -1.6% | EU・アジアおよび米中間のフローで深刻なグローバル | 長期(4年以上) |

| 遺伝子検査の高コストとアクセス制限 | -1.8% | 新興市場、先進国の農村部 | 中期(2〜4年) |

| 臨床遺伝学者不足による解釈能力の制限 | -1.1% | グローバル、米国・欧州で最も深刻 | 中期(2〜4年) |

| ゲノムクラウドへのサイバー攻撃の増加による責任リスクの上昇 | -0.7% | グローバル、北米・欧州で高まり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えたマルチオミクスデータ規制の断片化

中国の2024年ヒト遺伝資源規則は、外国企業に中国のゲノムを国内に保管することを義務付けており、インフラの高コストな重複を招き、精密医療産業全体での多国間試験を遅延させている。EUのGDPRは適切性認定のない国への移転を禁止しており、米国のバイオバンクは法的負担を増やす標準条項の交渉を余儀なくされている[3]欧州委員会、「十分性認定」、Ec.europa.eu。Illuminaは2025年に欧州で4,500万米ドルのコンプライアンス支出と8ヶ月の発売遅延を記録した。インドの2024年デジタル個人データ保護法は機密ゲノム情報の国内保管を義務付けており、国際的な研究機関に新たなデータセンター投資を強いることで、より広範な臨床普及を制限し、精密医療産業全体での公平な拡大を遅らせている。

遺伝子検査の高コストとアクセス制限

シーケンシングコストは2025年にゲノムあたり600米ドルまで低下したが、臨床解釈には1,200米ドルから3,000米ドルかかり、中高所得国の自費負担セグメントでは検査費用が手の届かない水準となっている[4]ネイチャーバイオテクノロジー、「全ゲノムシーケンシングコスト分析2025年」、Nature.com 。2024年に世界で認定された新規臨床遺伝学者はわずか212人であり、米国農村部の患者には6ヶ月の待機時間が生じている。23andMeの2025年の事業再編(スタッフの40%削減)は、顧客獲得コストが生涯価値を超えた場合に直接消費者向けサービスを維持することの難しさを示している。富裕市場においても保険適用のギャップが残っており、メディケアは遺伝性がん検査を償還するが、心臓病のポリジェニックリスクスコアは対象外となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AIが解釈経済学を再構築

次世代シーケンシングは2025年の精密医療市場収益の35.55%を生み出し、Illuminaの2万5,000台のシーケンサーの設置基盤とBGIによる積極的な低コスト入札に支えられている。AIベースの分析はCAGR17.85%で他のすべてのカテゴリーを上回る成長が予測されており、FDAの合理化された変更管理計画の恩恵を受けている。ビッグデータプラットフォームはクラウドネイティブアーキテクチャへの移行が進んでおり、Tempus AIのバリュエーションとAll of Us連合型ワークベンチの広範な採用がその例として挙げられる。コンパニオン診断は依然として不可欠だが、収益認識を治療薬ロイヤルティストリームに押し込むバンドリング圧力に直面している。プロテオミクスとメタボロミクスは直交するレイヤーを追加して予測力を高めており、SomaLogicの7,000タンパク質パネルはポリジェニックスコアリングにおける偽陽性を30%削減する。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学の優位性が希少疾患の急成長を覆い隠す

腫瘍学は2025年の用途別収益の40.53%を占め、メディケアの適用範囲が拡大し、17の生物学的マーカー連動治療薬が米国市場に参入した。しかし、希少・遺伝性疾患はCAGR15.75%で最も速い成長率を示しており、310万米ドルの価格タグを持ち確認的遺伝子検査を必要とするリフジェニアなどの遺伝子治療薬が牽引している。神経学の勢いはアミロイド標的薬と組み合わされたアルツハイマー病診断に基づいており、心臓病学はポリジェニックリスクスクリーニングと薬理ゲノミクス投与を組み合わせており、現在米国の心臓病診療の15%で使用されている。感染症の精密医療アプローチは院内感染にのみ商業的に利用可能であり、代謝的用途は新生児スクリーニング中心にとどまっており、これらが総じて精密医療市場における腫瘍学の構造的優位性を強化している。

エンドユーザー別:在宅ケアの台頭が検査機関の既存勢力に挑戦

製薬・バイオテクノロジー企業は、コンパニオン診断プログラムの義務化により2025年の支出の45.15%を占めた。在宅ケアチャネルは、祖先・ウェルネスキットが病院検査機関を迂回することでCAGR15.82%で拡大している。しかし、23andMeの顧客コストのパラドックスは、規模だけでは収益性が保証されないことを示している。診断検査機関はパネル価格の引き下げによって償還圧縮に対抗しており、LabcorpのUSD99の薬理ゲノミクス提供がその証拠である。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の精密医療市場収益の42.55%を占め、包括的なプロファイリング、償還制度、およびAll of Usデータセットが牽引した。カナダは2025年に12の薬剤・遺伝子ペアの保険適用を標準化し、全国的な普及を加速させた。しかし、アジア太平洋は中国の数十億ドル規模のイニシアチブと急速なAI展開(診断所要時間を45日から7日に短縮)に支えられ、CAGR14.72%で最も速い成長を遂げると予測されている。インドの1万人ゲノムコホートは1億3,500万の新規変異を導入し、日本の心血管疾患への注力は保険会社支援の引受商品を標的としている。オーストラリアは希少疾患検査で90%の公的保険適用を達成しているが、人口規模により検査量は限られている。欧州は地域内でばらつきがあり、英国はNHSの下で希少疾患の診断を14日に短縮した一方、ドイツは依然として16の州保険者と格闘している。サウジアラビアの10万人ゲノム計画は中東をリードしており、南アフリカの能力は3つの臨床グレードシーケンシング検査機関にとどまっている。南米は緩やかに発展しており、ブラジルは遺伝性がん検査を保険適用しているがパンオミクスアッセイは対象外となっている。

規制環境

規制当局は、時間とともに更新されるソフトウェア駆動型診断とともに、個別化療法およびバイオマーカー主導療法に向けた道筋を制度化している。2026年2月、米国FDAは、既知の生物学的原因を持つ特定の遺伝性疾患に対する個別化療法の開発を支援するために、Plausible Mechanism Frameworkの使用に関するドラフトガイダンスを公表した。このフレームワークは、構造化されたベネフィット・リスク基準を維持しつつ、超希少集団に対する証拠要件の整合を図ることを意図している。

欧州では、欧州医薬品庁(EMA)が、精密医療開発に用いられる新規手法の適格性評価ルートの運用化を続けている。2026年6月、EMAは新規手法の適格性評価(QoNM)に関する手続きガイダンスを更新し、手法の適格性評価と関連するソフトウェアに関する考慮事項を、MDRおよびIVDRとともにEU AI法を含む進化する規制コンプライアンス体系に明確に結び付けた。この更新された枠組みにより、マルチオミクス、バイオマーカー戦略、AI対応手法は、その場限りの検証ではなく、定められた適格性評価および医療機器の道筋に結び付けられたままとなる。

競合環境

精密医療市場は中程度の集中度を示しており、上位5社が2025年の世界収益の相当なシェアを保有しているが、支配的とは言えないものの標準に影響を与えるには十分な水準である。BGIとElement Biosciencesが500米ドル未満のゲノム解析を展開し、従来の価格水準を下回ることで、Illuminaのハードウェア優位性は侵食されつつある。Tempus AIのようなプラットフォーム企業は予測モデリングのために臨床・画像・オミクスデータを集約しており、Guardant Healthのような専門企業はShieldの2024年FDA認可後にスクリーニング集団を標的とする液体生検に注力している。AIリーダーは特許出願数を増やしており、Illuminaは2024年に機械学習特許を47件出願し、前年の12件から増加した。ブレークスルーデバイス指定を取得した企業には先行者優位が生まれ、市場参入が約18ヶ月短縮される。薬理ゲノミクスにはホワイトスペースが残っており、検査の普及率は米国の処方箋10件中1件にのみ実用的な変異が先行している状況である。

精密医療産業リーダー

Pfizer Inc.

Thermo Fisher Scientific Inc.

Novartis AG

Qiagen N.V.

Illumina Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策および公共インフラに関する動きは、専門領域での利用を超えて、人口規模の取り組みやより標準化されたデータ交換へと精密医療の対象範囲を拡大している。2026年5月、世界保健総会は精密医療に関する決議を承認し、WHOに精密医療に関するグローバル戦略の策定を委託した。これにより、ゲノミクス、AI、公平なアクセスの優先事項を結び付ける各国の実施計画に向けた、より明確な議論の場が設けられることになった。

早期がん検出、およびマルチオミクスを展開可能な臨床ワークフローに変換する運用層において、商業的な空白領域が広がっている。これには自動化、分散型シーケンシング、償還を支援する証拠パッケージが含まれる。その証拠として、GRAILは2026年5月のASCO年次会議でNHS-Galleri試験の結果を報告し、事前に指定されたがん群でステージIV診断が14%減少したと発表した。さらに、2026年には複数の新製品発表や結果発表が行われている(例えば、Rocheは2026年6月にAXELIOS 1シーケンシングプラットフォームを発表し、Caris Life Sciencesは2026年7月にCaris Detect多癌早期検出血液検査を発表した)。同時に、データアクセスおよび協業モデルは、薬剤開発においてより中心的な役割を担うようになっている。その一例として、Helixは2026年7月にAstraZenecaと複数年契約を締結し、ゲノム研究のためにGenoSphereコホートへのアクセスを提供することになった。

最近の業界動向

- 2026年7月:Novartisは、腫瘍学イノベーションエンジンに差別化された抗体薬物複合体ペイロードクラス(N-ミリストイルトランスフェラーゼ阻害剤、NMTi)を追加するため、Myricx Bioを前払い11億米ドルに加えてマイルストーン支払いで買収することに合意した。この買収は、バイオマーカー主導の患者選択に依拠する薬剤開発プログラムを支援し、コンパニオン検査および統合的なトランスレーショナルデータワークフローへの需要を強化するものである。

- 2026年5月:Rocheは、AI対応デジタル病理機能をRoche Diagnosticsに統合することを目指し、前払い7.5億米ドルに加えてマイルストーン支払いでPathAIを買収する最終的な合併契約を締結した。この取引は、組織ベースの診断と治療開発との連携を強化し、より高スループットのバイオマーカー発見と、腫瘍学試験および臨床実践におけるより標準化された病理主導の意思決定支援を支えるものである。

- 2026年4月:Thermo Fisher Scientificは、Precision Health Research, Singapore(PRECISE)と戦略的協業を発表し、10万人超の参加者を対象とする人口規模のバイオバンク構想であるPRECISE-SG100K研究を推進することとした。このパートナーシップは、コホート規模でのプロテオミクスおよびゲノミクスデータ生成を拡大し、精密医療バイオマーカーおよび実世界検証を支えるマルチオミクス証拠開発を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、患者レベルの診断、層別化、標的治療の意思決定を支援する精密医療技術およびソリューションから生じる収益として定義され、臨床および研究の場で利用される関連サービスを含む。

対象範囲の除外事項:一般的で個別化されていないケアパスウェイ、および精密医療の意思決定を主目的として使用されない広範なヘルスケアITツールは除外する。

セグメンテーション概要

- 技術別

- ビッグデータ分析

- バイオインフォマティクス

- 次世代シーケンシング(NGS)

- AIおよび機械学習

- コンパニオン診断

- ゲノミクス

- プロテオミクス

- メタボロミクス

- エピゲノミクス

- トランスクリプトミクス

- 用途別

- 腫瘍学

- 神経学(CNS)

- 免疫学

- 心臓病学

- 感染症

- 呼吸器

- 希少・遺伝性疾患

- 代謝性疾患

- その他の適応症

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 診断検査機関

- 病院・クリニック

- 学術・研究機関

- 受託研究機関(CRO)

- ヘルスケアITおよびバイオインフォマティクス企業

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、国や疾患領域を横断して一貫して追跡できる需要指標の特定から始まった。承認情報およびコンパニオン診断リファレンスについては米国FDAのデータベース、疾病負荷およびゲノミクスプログラムについてはCDCおよびNIHの公表資料、医療支出の背景についてはOECDおよび世界銀行の指標といった公的資料を使用した。

単一の狭いデータストリームにモデルを構築することを避けるため、WHOの資料、パイプラインの方向性についてはClinicalTrials.gov、シーケンシングの導入やバイオマーカー検査の実践について論じる査読済み学術誌も検討した。企業の年次報告書、投資家向け説明資料、決算説明会の記録、業界団体のウェブサイト、信頼のおける報道機関を用いて、戦略転換、価格に関する言及、能力増強の裏付けを取った。並行して、公開情報が薄い領域の網羅性を強化するため、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを選択的に利用した。これらの例は説明のためのものであり、データ収集、検証、調査の明確化のために他の情報源も参照した。

一次インタビューおよび調査

一次調査は、何が精密医療の収益として計上されるべきか、そして何がむしろ隣接するヘルスケア支出として扱うべきかについて、文献調査の前提を検証するために用いられた。検査提供者、医療提供者側の関係者、製薬・バイオテクノロジー企業のチーム、テクノロジー・サービスの専門家など、多様な関係者と対話を行い、その内容を用いて主要地域における導入率、価格の変動、ミックスシフトを精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):16% | アジア太平洋地域:41% |

| ミドルティア:43% | 機能・事業部門責任者:25% | 欧州・中東・アフリカ:36% |

| 小規模プレイヤー:20% | マネージャー:59% | 南北アメリカ:23% |

市場規模算定と予測

中核モデルでは、トップダウン方式を採用し、適応症別に治療対象患者数と検査実施強度を再構築した上で、各地域における典型的な検査・ソリューション価格を用いて価値に変換している。この基盤を確立した後、主要な検査ワークフローについてサンプル抽出したボリュームとASPを掛け合わせた確認など、選択的なボトムアップ推計に加え、サプライヤーおよび販路との対話を用いて実際の利用状況に合わせて調整し、総額を裏付けた。

モデルで用いた実用的な入力の一部には、腫瘍学および希少疾患検査の浸透度、シーケンシングとその他の高度な分子手法との間のミックスシフト、コンパニオン診断と治療の普及との連関、検査パネルの平均販売価格の推移、病院や診断ラボにおける臨床導入のペースが含まれる。ボトムアップの可視性が不完全な部分については、導入率と価格に保守的な範囲を適用することでギャップを処理し、その後、利用状況や購買パターンに関する一次情報を用いて範囲を狭めた。

予測にあたっては、市場が規制承認、償還制度の変更、臨床ガイドライン更新のスピードに敏感であることから、シナリオ分析を用いた。これらのシナリオは、ゲノム検査およびバイオマーカー主導の治療パスウェイが各地域・医療現場でどれほど速く拡大すると見込まれるかについて、インタビューで収集した共通見解に基づいて設定された。

データ検証と更新サイクル

算出結果は、公的な承認情報や診断リファレンス、疾患領域別の臨床試験の勢い、広範なヘルスケア支出能力といった独立した指標と照合し、数値が現実的であることを確認した。大きな差異が生じた場合は、その要因についてより深く検討し、その後、基礎となる前提を再確認し、必要に応じて業界関係者に再度問い合わせを行った。

最終承認の前に、結果は複数段階のアナリストレビューを経て、異常値の検証、計算ロジックの再実行、主要な前提の地域間比較による整合性確認が行われる。レポートは毎年更新され、主要な政策変更や導入の段階的な変化など、重大な事象が発生した場合には中間更新も行われる。提供直前には最終確認が行われ、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

他の公表推計値と比較したMordor Intelligenceの精密医療市場規模

精密医療の公表市場規模がしばしば異なる理由は、対象範囲の線引きが異なること、そして選択される需要要因がモデルを異なる方向に動かし得ることにある。最大の差異は通常、精密医療の収益として計上されるものと隣接するヘルスケア支出との区分、および価格と導入がどの程度速く進むと想定するかから生じる。

主な相違点は、広範な医薬品収益や一般的なケア提供がその総額に組み込まれているかどうか、そしてMordor Intelligenceが精密医療を、収益が患者層別化および標的意思決定支援の指標(バイオマーカー検査の実施強度やシーケンシング主導のワークフロー導入など)に結び付いている場合のみとして数え、すべての専門治療価値を対象範囲とみなさない点にある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 125.71 B (2026) | |

| グローバルコンサルティング会社A | USD 119.03 B (2025) | 異なる基準年を用い、また追加の製品・薬剤カテゴリーを定義に組み込むことが多く、診断主導の価値と広範な治療収益との間のギャップを圧縮する可能性がある。 |

| 業界出版社B | USD 87.91 B (2025) | 工場出荷価格的な収益の捉え方と、より狭い最終用途の把握を適用しており、それでも精密医療の意思決定を支える下流サービスや臨床ワークフロー支出を過小評価する可能性がある。 |

3つの数値の差異は、主に時期(2025年対2026年)と、精密医療の価値として何が含まれるか、対して隣接するケアとして何が扱われるかによって説明される。モデルが検査浸透度、シーケンシングのミックス、コンパニオン診断との連関といった明確な利用指標に結び付けられている場合、その結果としての総額は、新たなデータが得られるにつれて追跡・再現しやすくなる。

レポートで回答される主要な質問

精密医療市場の2031年における予測値は?

2026年からのCAGR13.58%に基づき、2031年までに2,372億8,000万米ドルに達すると予測されている。

精密医療において最も速く成長している技術セグメントはどれか?

AIおよび機械学習ツールはCAGR17.85%で進歩しており、他のすべての技術を上回っている。

アジア太平洋が精密医療において最もダイナミックな地域と見なされる理由は何か?

中国の92億米ドルの国家イニシアチブとAI対応解釈の急速な普及が、同地域のCAGR14.72%を牽引している。

FDAのリアルタイム腫瘍学審査は医薬品承認にどのような影響を与えたか?

このパスウェイにより、2025年の承認中央値は4.3ヶ月に短縮され、以前のタイムラインをほぼ半減させた。

腫瘍学以外で注目すべき成長を示している用途領域はどれか?

高価値の遺伝子治療薬が市場に参入するにつれ、希少・遺伝性疾患はCAGR15.75%で拡大している。

最終更新日: