欧州ペット保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

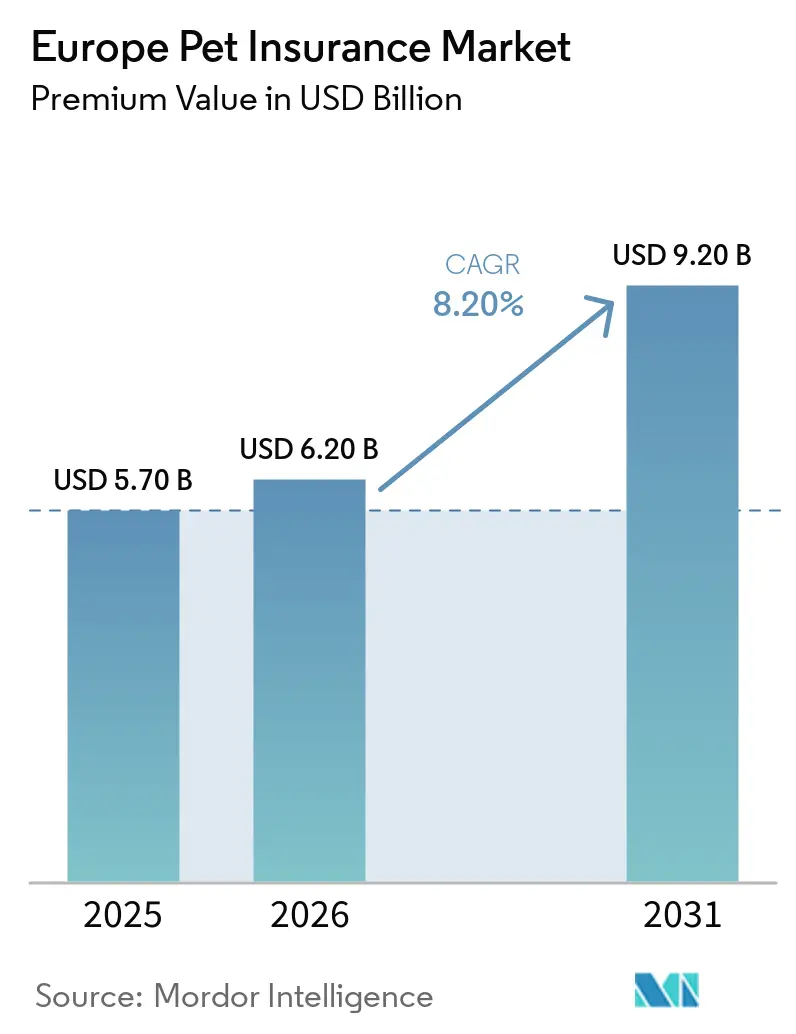

| 基準年の市場規模 (2025) | 5.70 十億米ドル |

| 市場規模 (2026) | 6.20 十億米ドル |

| 市場規模 (2031) | 9.20 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ペット保険市場分析

欧州ペット保険市場の保険料価値ベースの市場規模は、2025年に57億米ドルと評価され、2026年の62億米ドルから2031年には92億米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は8.20%です。

欧州ペット保険市場の成長は、持続的な獣医費用のインフレによって支えられており、英国の獣医サービス指数は2026年1月時点で2015年=100を基準として177.1に達し、一般消費者物価を上回る水準が続いています[1]国家統計局、「消費者物価指数 09.3.5.0 ペットの獣医およびその他サービス 2015=100」、国家統計局、ons.gov.uk。欧州議会が2025年に承認した、2027年までのマイクロチップ義務化および相互運用可能な国家ペット登録データベースの整備は、追跡可能性を高め、不正リスクを低減させるものであり、地域全体における包括的な保険契約の普及を後押しします。企業系獣医チェーンおよびマルチブランド保険会社の統合が価格決定力を高め、より高い医療水準を設定しており、JABのペット関連プラットフォームは2024年に30億米ドルを超える収益を達成しました。インシュアテックが自動化と組み込み型パートナーシップを通じてクレーム処理を効率化することで、デジタル流通が加速しており、英国、ドイツ、フランス、オランダなどの主要市場における転換率と顧客維持率が向上しています。2026年には規制当局が価格の公正性と消費者の理解度を精査しており、欧州ペット保険市場における製品の透明性とサービス基準を形成しています。

レポートの主要ポイント

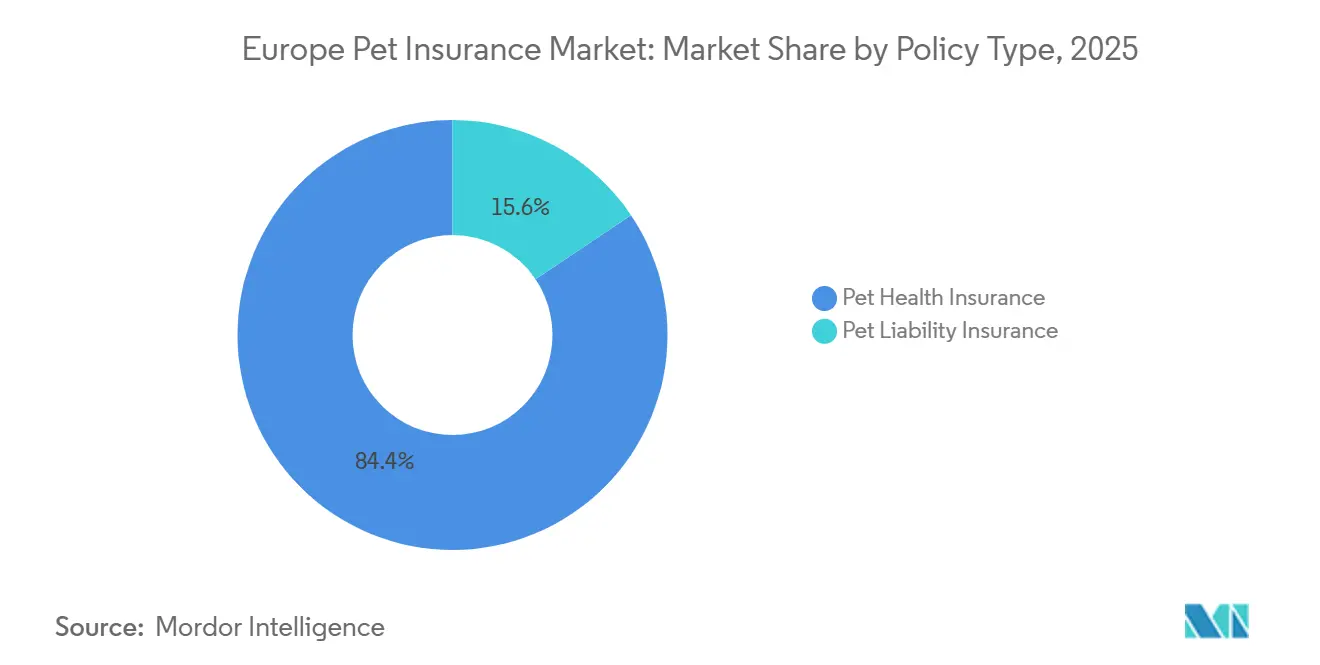

- 保険種別では、ペット健康保険が2025年に84.4%の収益シェアを占め、欧州ペット保険市場において2031年までに最速の年平均成長率9.8%を記録する見込みです。

- 動物種別では、犬が2025年に68.8%の収益シェアを占め、猫は欧州ペット保険市場において2031年までに年平均成長率10.1%で成長する見込みです。

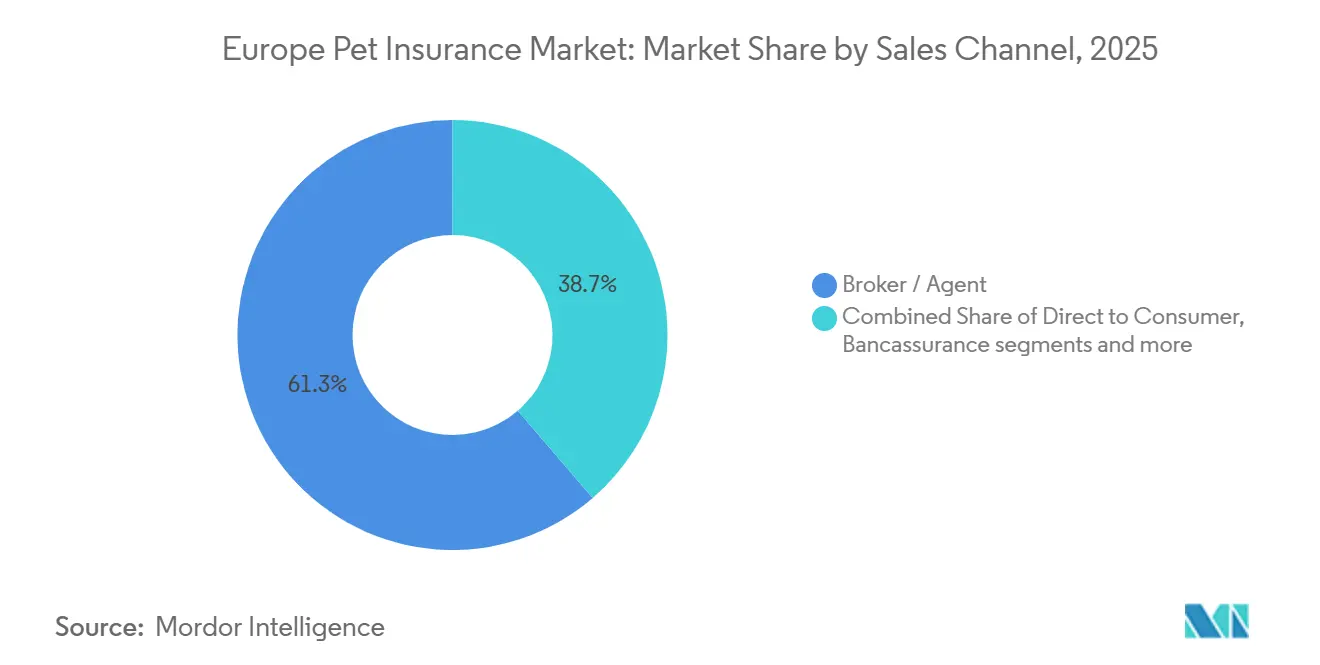

- 販売チャネル別では、ブローカー/代理店経由の流通が2025年に61.3%の収益シェアを占め、オンラインアグリゲーターおよびインシュアテックプラットフォームは欧州ペット保険市場において2031年までに年平均成長率11.8%で拡大する見込みです。

- 補償レベル別では、標準プランが2025年に52.4%の収益シェアを獲得し、包括的プランは欧州ペット保険市場において2031年までに年平均成長率10.5%で最も速い成長を遂げる見込みです。

- 地域別では、英国が2025年に45.3%の収益シェアを占め、イタリアは欧州ペット保険市場において2031年までに最速の年平均成長率9.5%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ペット保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 獣医治療費の上昇 | +2.8% | 世界的に影響があり、英国および北欧諸国で特に顕著。英国の獣医消費者物価指数は2026年1月時点で177.1、フィンランドの獣医インフレ率は2025年に4.0% | 中期(2〜4年) |

| ペットの家族化の進展 | +2.1% | 大多数がペットを家族と見なす西欧諸国。FEDIAFによる高いペット飼育率と一頭当たりの支出 | 長期(4年以上) |

| 高いペット飼育率とパンデミック期の飼育急増 | +1.5% | FEDIAF 2025によると、EU全域で世帯普及率49%、ペット総数2億9,900万頭 | 短期(2年以内) |

| デジタル流通とインシュアテックの拡大 | +1.4% | 英国、ドイツ、オランダ、フランスで最も強く、イタリア、スペインでは黎明期 | 中期(2〜4年) |

| マイクロチップ義務化による普及促進 | +0.8% | 欧州議会指令2025年6月、2027年までの実施。スペインおよびベルギーの先行事例 | 長期(4年以上) |

| ウェアラブル機器を活用した利用実績連動型価格設定 | +0.6% | ドイツ、オランダ、英国が先行採用。保険会社とウェアラブル機器メーカーのパートナーシップが拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

獣医治療費の上昇が市場拡大を牽引

2025年から2026年にかけて、欧州主要市場における獣医費用のインフレは一般消費者物価指数を上回り続けており、英国の獣医サービス指数は2026年1月時点で2015年=100を基準として177.1に達し、欧州ペット保険市場における幅広い費用補償の必要性を強化しています。英国での調査では、企業系チェーンにおける高額請求のパターンが明らかになり、医薬品の大幅なマークアップや処置費用の高騰が確認されており、これらがプレミアムへのコスト転嫁に寄与しています。スウェーデンおよびノルウェーの査読済み分析では、企業系列クリニックの中央値価格が独立系クリニックを上回り、複数年にわたってクレームコストが高い水準にあることが示されており、保険会社が価格設定に織り込まなければならない構造的な医療費インフレを示唆しています。飼い主が診断、手術、長期療法に対してより高額の請求書に直面するにつれ、特にリスク回避志向の高い成熟市場の世帯において、プレミアムが上昇しているにもかかわらず包括的な生涯補償への需要が高まっています。政策立案者は獣医サービスにおける価格透明性と所有権開示の強化を求めており、これらの措置は欧州ペット保険市場における引受前提条件とクレーム管理に影響を与える可能性があります。

ペットの家族化の進展が支払意欲を高める

欧州のペット飼育は広く普及しており、2億9,900万頭のペットと約2世帯に1世帯の普及率を誇り、支出パターンはペットを包括的なケアを受けるべき家族の一員と見なす強い意識を反映しています[2]欧州ペットフード製造業者連盟、「ファクト&フィギュアズ 2025」、FEDIAF、fediaf.org。この意識は、ウェルネス、歯科、行動ケアを含む生涯保険への支払意欲を支えており、これらは現在、複数の大手保険会社およびインシュアテックによって統合されています。デジタルファーストブランドは、コーチング、予防行動に対する割引、迅速なクレーム解決をバンドルすることでこの変化を強化しており、これらすべてが消費者にとっての知覚価値を高めています。フランスの高齢者向けペット同伴規定などの公共政策のトレンドは、ペットの幸福とサポートサービスへの支出を正常化する社会的側面を加えています。行動的・政策的背景が相まって、欧州ペット保険市場全体にわたって、より充実した補償と継続的なサービスアクセスへの需要が持続しています。

デジタル流通とインシュアテックの拡大が顧客獲得を再定義する

インシュアテックおよびオンラインアグリゲーターは、獲得コストを圧縮し、価格設定をパーソナライズし、自動化を通じてクレームを解決することで二桁台のペースで拡大しており、欧州ペット保険市場が顧客を獲得・サービスする方法を再形成しています。主要な事例として、高量のクレームを数分以内に処理してほぼ即時の支払いを実現する自動クレームエンジンが挙げられ、満足度と日常的なエンゲージメントを高めています。独自プラットフォームに保険契約管理を統合した保険会社は、AI対応トリアージのスケールアップとともに、業務効率と財務パフォーマンスの改善を報告しています。チェックアウト時の直接支払いを可能にする国別ローンチは、テクノロジーがキャッシュレスケアに関する期待をリセットし、ペット飼育者の摩擦を軽減できることを示しています。小売業者、薬局、ウェアラブル機器との組み込み型ルートがリーチをさらに拡大し、欧州ペット保険市場にペットケアの旅全体にわたる複数の高頻度タッチポイントを提供しています。

マイクロチップ義務化が追跡可能性を高め普及を促進する

欧州議会が2025年に承認した、2027年までのマイクロチップ義務化および相互運用可能な国家データベースの整備は、識別、国境を越えた追跡可能性、クレームの完全性を向上させる共有インフラを構築します。マイクロチップIDは所有権と医療記録をより確実に結びつけ、保険会社がデジタルクレーム処理時に資格を確認し、不正リスクを低減するのに役立ちます。多くの保険契約がすでにマイクロチップによる識別を要件としており、予防サービスと補償をバンドルした製品設計が、欧州ペット保険市場全体でこの規制の方向性に沿ったものとなっています。マイクロチップとペアリングされたウェアラブルおよびGPS対応サービスは、安全性とデータの層を追加し、ケアイベントの検証と積極的な介入のサポートに役立ちます。累積効果として、保険会社と保険契約者の双方にとって管理上の摩擦を低減する、より透明でデータ対応が整ったエコシステムが実現します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢ペット・特定犬種に対する高額プレミアム | -1.8% | 英国、北欧諸国、ドイツ。年齢に応じた乗数の急上昇と犬種リスクに基づく高額価格設定 | 中期(2〜4年) |

| 英国・北欧諸国以外での低い認知度 | -1.3% | 所有率は高いにもかかわらず普及率が低いイタリア、スペイン、東欧 | 短期(2年以内) |

| 獣医費用インフレが利益率を圧迫 | -0.9% | 英国、スウェーデン、ノルウェー。高い費用水準が引受を圧迫 | 中期(2〜4年) |

| デジタルクレームの不正増加 | -0.4% | 英国、ドイツ、オランダ。AI不正対策の導入を促進 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢ペット・特定犬種に対する高額プレミアムが対象需要を制限する

年齢に連動したプレミアムの上昇と犬種リスクに基づく価格設定は、高齢ペットや大型犬種に対する包括的な補償を高額にし、更新時点での手頃さを狭める可能性があります。消費者の苦情データおよび消費者擁護団体は、更新時の値上げに関するプレッシャーを報告しており、生涯保険はニーズにより合致しているものの、ペットが高齢になるにつれて乗り換えが困難になる可能性があると指摘しています。2025年にリスク選択を厳格化した保険会社は損害率の改善を示しましたが、それはまた、最も補償を必要とすることが多い高リスクプロファイルへのアクセスを制限する可能性もあります[3]欧州議会、「欧州議会議員が犬猫の福祉と追跡可能性に関するより厳格な規則を提案」、欧州議会、europarl.europa.eu。市場の対応策として、サービスを受けにくい飼い主のプレミアムを手の届く範囲に抑えることを目的とした、低い給付水準を持つ高齢ペット向けのニッチ製品が挙げられます。2026年の監督当局は、価格と消費者の理解に関する監視対象としてペット保険を取り上げており、欧州ペット保険市場における更新慣行と製品の明確性を導く可能性があります。

英国・北欧諸国以外での低い認知度が普及を制約する

南欧および東欧では、ペット飼育率が高い地域においても普及率が低いままであり、これは認知度のギャップと限られた流通リーチを反映しています。2025年に大手国内健康保険会社およびデジタルネイティブ保険会社による新製品ローンチがスペインとイタリアを対象に、アプリベースのサービス、払い戻し給付、ホットラインアクセスを提供し、教育と普及の障壁に対処しました。フランスおよびドイツのインシュアテックは、自動化と透明な手数料体系を持って拡大し、モデルの有効性を裏付ける収益性のマイルストーンによって強化されました[4]EU-Startups編集部、「Dalmaが2,000万ユーロを調達」、EU-Startups、eu-startups.com。バンカシュアランスによる流通は、信頼できるチャネルを通じて既存の顧客基盤にペット保険を提供するスケールレバーとして台頭しており、普及率の低い市場での認知度を大幅に向上させる可能性があります。薬局およびeコマースとのパートナーシップは、オンラインの多数のペット飼育者を確保するための組み込み型ルートを追加し、欧州ペット保険市場全体でのアクセスを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:ペット健康保険が主導し、賠償責任保険は規制とともに拡大

ペット健康保険は2025年に収益の84.4%を占め、飼い主が欧州ペット保険市場において包括的な獣医費用保護を優先するにつれ、2026年から2031年にかけて年平均成長率9.8%で成長すると予測されています。欧州ペット保険業界は、事故、疾病、遺伝的リスク、そして歯科・行動ケアをカバーするより充実した生涯給付へとシフトしており、これはクレーム承認率とサービスレベルを改善した大手企業による製品アップグレードに見られます。数分以内にクレームを処理し、製品体験に予防機能を統合するインシュアテックは、スピードと透明性に対する期待を高めており、更新時のより広い補償層の採用を支援しています。高度な手術、画像診断、慢性疾患ケアに対する治療費の上昇は、飼い主が毎年リセットされる生涯設定に向けて基本的な上限から移行する主な理由です。その結果、標準補償とプレミアム補償の選好の差が拡大しており、健康保険は主要市場全体でデジタル直販とバンカシュアランスの両ルートを通じて拡大しています。

ペット賠償責任保険は残りの保険契約を占め、犬の飼い主に対して賠償責任補償が義務付けられているか広く期待されている法域で成長しており、多くの場合モジュール式バンドルの一部として提供されます。スペインおよびドイツの規制枠組みは賠償責任主導型パッケージへの需要を維持しており、マルチライン型デジタル保険会社は合理化されたアプリベースの加入の一部として高い賠償責任限度額を提供しています。義務的な賠償責任保険と任意の健康保険の相互作用は、飼い主が獣医費用コンポーネントを追加する価値を発見するにつれてクロスセルの機会を生み出します。より多くのプラットフォームがクリニック向けの資格確認とリアルタイムの補償確認を標準化するにつれ、賠償責任と健康のモジュールは欧州ペット保険市場における地域の法律と消費者の期待に合致したユースケースに合わせて設定できるようになります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

動物種別:犬が主導し、都市生活を背景に猫が加速

犬は2025年に収益の68.8%を占め、一頭当たりの高い支出と複雑な治療が欧州ペット保険市場において犬の補償を中心的な位置に保ちました。猫は最も成長の速いセグメントであり、2031年までに年平均成長率10.1%が見込まれており、低いプレミアム水準とデジタルサービスモデルを好む主要市場の大規模な都市部の猫の個体数によって支えられています。室内生活スタイルと慢性疾患プロファイルに合わせた給付を設定した猫専用プランは、初めて保険に加入する契約者の間で強い支持を得ています。より多くの保険会社が24時間365日のテレビ獣医アクセスと予防特典を統合するにつれ、猫の飼い主はクレーム払い戻しだけを超えた測定可能なサービス価値を見出し、欧州ペット保険市場における顧客維持率の向上を支援しています。

犬は補償が義務付けられているか期待されている賠償責任セグメントを引き続き支えており、犬向けの包括的な健康パッケージは高度なケアコストと犬種固有のリスクに見合った高い年間上限を標準化しています。北欧諸国全体の臨床価格研究は、大規模グループにおける手術費および診断費の持続的な上昇を記録しており、犬の飼い主の間でより高い上限と生涯リセットへの需要を維持しています。並行して、西欧における総ペット世帯数の着実な増加は、犬と猫の両方の保険拡大のための深い基盤を確保しています。犬は2025年に欧州ペット保険市場シェアの68.8%を占め、猫セグメントの予測年平均成長率10.1%は予測期間中の追い上げ軌道を示しています。

販売チャネル別:ブローカーが規模を維持し、デジタルとバンカシュアランスが上回る

ブローカーおよび代理店による流通は2025年に収益の61.3%を占め、欧州ペット保険市場における複雑な保険契約に対するアドバイス主導型の購買プロセスの重要性を反映しています。デジタルプラットフォームは、インシュアテックが自動化、組み込み型オファー、モバイルジャーニーを活用してより低コストで若い世代にリーチするにつれ、最も速く拡大しています。保険契約管理を統合してAIクレームトリアージを導入した保険会社は、2025年に利益率改善を支援した実質的な業務上の利益を報告しました。補償内容と残余限度額をリアルタイムで確認するクリニック向け確認ツールは、ブローカーと獣医のチャネルを強化し、ケアの時点での顧客体験を向上させます。

バンカシュアランスは、ペット保険のために大規模な既存顧客基盤と信頼されたブランドを活用することで、成熟した欧州市場および発展途上の欧州市場において強力なルートとして台頭しています。オンライン薬局および小売エコシステムも、ケア製品の自然な購入ポイントでペット保険を提示するために保険パートナーとともに流通に参入しており、欧州ペット保険市場のファネルリーチを拡大しています。並行して、直接支払いテクノロジーと生涯保護を新しい国々に持ち込む国際的なローンチは、チャネル全体でのシームレスなクレーム体験に対する消費者の期待を高めています。したがって、欧州ペット保険市場は、アドバイザリーの信頼、デジタルスピード、組み込み型の利便性が共存するオムニチャネルモデルへと収束しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

補償レベル別:標準プランが主導し、包括的プランがインフレを背景に拡大

年間上限5,000ユーロ以下のプランと定義される標準プランは、欧州ペット保険市場において飼い主が手頃さと意味のある臨床補償のバランスを取るにつれ、2025年に収益の52.4%を占めました。非常に低い年間上限を持つ基本プランは支出の少ない地域での関連性を維持していますが、急峻な処置価格に直面する高コスト市場ではその有用性が低下しています。包括的プランは、飼い主が費用インフレに対応してより高い年間上限と幅広い給付を求めるにつれ、2031年までに年平均成長率10.5%で最も速く成長すると予測されています。大手ブランドは2025年にクレームサービスと製品の深みを強化し、コンバインドレシオを改善し、欧州ペット保険市場全体でより充実した補償設計への信頼を支援しました。

包括的プランには歯科、行動ケア、24時間365日のテレビ獣医アクセスがますます含まれるようになっており、一部の新規参入者は複雑なケアに対する高額な初期費用を飼い主が避けられるよう、チェックアウト時の直接支払いを強調しています。保険上限と払い戻し率は、増大する治療の強度に対応するために2025年に一部の保険会社によって引き上げられ、欧州ペット保険市場におけるプレミアム層へのシフト全体を強化しています。したがって、包括的プランに関連する欧州ペット保険市場規模は、飼い主が実際のコストに見合った補償レベルについて情報に基づいた選択をするにつれて拡大すると予想されます。

地域分析

英国は2025年に収益の45.3%を占め地域をリードしており、欧州ペット保険市場において成熟した製品ラインナップ、高いクレーム発生率、大手既存企業と機敏なインシュアテック間の活発な競争によって支えられています。市場リーダーは2025年に堅調なパフォーマンスを報告し、技術的な価格設定とサービス強化に支えられて前年比でコンバインドレシオが改善しました。2026年の英国の価格と消費者の理解に関する規制上の焦点は、処方箋料の上限設定と高額治療に対する見積もりの義務化の提案と相まって、より透明な事業環境を形成しています。英国は2025年に欧州ペット保険市場シェアの45.34%を占め、この基盤は引き続き製品革新とパートナーシップ活動を引き付けています。

ドイツ、フランス、北欧諸国は、デジタル保険会社と確立されたブランドが強力な獣医ネットワークとともに事業を展開する次の規模の市場層を形成しています。ドイツのデジタル保険会社は2024年に収益性のマイルストーンを報告し、2025年も拡大を続けた一方、北欧の保険会社はクリニックの高い費用水準の中でプレミアムの強さを維持しました。フランスの大規模な猫の個体数と強力なペットフードセクターは、ウェルネス志向の補償設計を引き続き支援しており、インシュアテックは透明性と迅速なクレーム分析に注力しています。北欧諸国では、スウェーデンとノルウェーの企業系グループにおける高い価格に関する査読済みの証拠が、より高い上限と慎重な引受規律の必要性を強調しています。

イタリアとスペインは、低い基準値と大手国内保険会社および健康保険会社による新製品ローンチにより、最も改善が速い大規模市場です。イタリアは2026年から2031年にかけて年平均成長率9.5%を記録すると予測されており、都市部の人口動態、大手保険会社による保険の強化、都市部でのペットケア普及を支援するインセンティブが後押しします。ベネルクスは、既存のデジタルジャーニーにペット保険を組み込むことができるeコマースおよび薬局エコシステムを通じて勢いを示しています。これらの地域全体にわたって、バンカシュアランスと組み込み型小売パートナーシップが、2025年以前には認知度やアクセスが限られていた新しい飼い主セグメントへと欧州ペット保険市場規模を拡大するのに役立っています。

競合状況

欧州ペット保険市場は、大規模な既存企業と高成長の新規参入者が混在しています。英国の大手企業は2025年に強固な事業基盤を維持し、北欧の専門会社は複数の国にわたって継続的なプレミアム成長を報告しました。多様な投資家に支えられた汎地域プラットフォームは2024年から2025年にかけてシェアを統合し、データとスケールの経済性を獲得するために複数の国にわたってブランドと事業モデルを統一しました。インシュアテックは自動化と独自のクレームテクノロジーを通じて損害率とコスト水準を改善し、特定の市場で収益性を達成しました。

2024年から2026年にかけての戦略的な動きが競合状況を再形成しました。英国のFTSE100保険会社が大手保険会社から個人向け直販更新権を購入し、ブランドと従業員の移転を通じてペット分野でのプレゼンスを深めました。米国上場のペット医療保険会社がドイツとスイスに直接支払いモデルで参入し、チェックアウト時に獣医への支払いを承認することで、クレームの摩擦に関する新たなサービス基準を設定しました。オランダの市場参加者は保険のための薬局とペット小売流通を開始し、組み込み型オファーを定期的なペットケア購入と連携させました。これらの動きは、欧州ペット保険市場における統合とデジタル拡大の二重軌道を示しています。

テクノロジーとチャネルの革新が中核的な差別化要因です。オランダの自動クレームプラットフォームは、精度の向上とともに高いストレートスルー処理率を達成し、コスト管理と顧客満足における機械学習の役割を実証しました。並行して、英国の市場リーダーは獣医パートナー向けのリアルタイム補償確認ツールを導入し、管理上の遅延を削減し、臨床ワークフローを改善しました。ウェアラブルパートナーシップは、GPSトラッキングと活動ベースの報酬を保険ジャーニーに統合した予防優先の体験へと拡大しており、2025年から2026年にかけて新たなコラボレーションが生まれました。競争の激しさは依然として高いものの、製品の幅広さ、流通規模、サービスのスピードが欧州ペット保険市場全体でリーディングポジションを定義しています。

欧州ペット保険業界のリーダー企業

Agria Djurförsäkring

Petplan

RSA Group

ManyPets

Animal Friends Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Lassie(ストックホルム拠点のインシュアテック)がBalderton Capital、Felix Capital、Inventure、Passion Capital、Stena Sessanが主導するシリーズCラウンドで7,500万米ドルを調達し、累計資本を1億2,000万米ドルとしました。これにより、欧州全域での予防優先のペット保険プラットフォームの拡大、AIを活用したクレーム処理の強化(ドイツのクレームの60%が6分以内にエンドツーエンドで処理)、LidlおよびTractiveとのパートナーシップの深化を図ります。同社はスウェーデン、ドイツ、フランスで事業を展開しながら、年間経常収益(ARR)1億米ドルを突破しました。

- 2026年2月:Musky(GCO Venturesが支援するスペインのインシュアテック)は、年払い顧客向けの標準的な予防ケア給付としてTractiveデバイスとサブスクリプションの払い戻しを提供する初のペット保険会社となり、GPSトラッキングと健康モニタリングを統合して早期介入を可能にし、利用実績連動型価格設定モデルをサポートします。

- 2026年1月:Pet Service Holding N.V.(オランダ)がFigo Pet Insuranceと複数年のパートナーシップを締結し、Dierenapotheek.nlおよびPharmacy4Pets.nlを含むB2Cプラットフォームを通じてペット保険を流通させます。オランダでの初期展開とドイツへの拡大を目標に、100万人以上のペット飼育顧客をターゲットとしています。

- 2026年1月:Clear Group(英国)が、英国小売部門の獣医保険における能力を拡大するため、約700万英ポンドの元受保険料(GWP)を持つ獣医セクター専門ブローカーのShire Insurance Services Limitedを買収しました。

欧州ペット保険市場レポートの調査範囲

ペット保険とは、ペットの飼い主が購入する保険契約であり、高額な獣医費用の全体的なコストを軽減するのに役立ちます。この補償は人間向けの健康保険と類似しています。ペット保険は、しばしば高額となる獣医処置の費用を全額または一部カバーします。欧州ペット保険市場は、人々がペットを飼うことに熱心であることから、世界で最も需要の高い市場の一つです。経済の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、主要企業プロファイルを含む欧州ペット保険市場の完全な背景分析がレポートに網羅されています。欧州ペット保険市場レポートは、保険種別(ペット健康保険、ペット賠償責任保険)、動物種別(犬、猫)、販売チャネル(直接消費者向け、ブローカー/代理店、バンカシュアランス、その他)、補償レベル(基本:年間上限1,000ユーロ以下、標準:年間上限5,000ユーロ以下、その他)、地域(英国、ドイツ、フランス、スペイン、イタリア、その他)によってセグメント化されています。レポートは上記すべてのセグメントについて、欧州ペット保険市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| ペット健康保険 |

| ペット賠償責任保険 |

| 犬 |

| 猫 |

| 直接消費者向け |

| ブローカー / 代理店 |

| バンカシュアランス |

| オンラインアグリゲーターおよびインシュアテックプラットフォーム |

| 基本(年間上限1,000ユーロ以下) |

| 標準(年間上限5,000ユーロ以下) |

| 包括的(無制限 / 高額上限) |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他の欧州 |

| 保険種別 | ペット健康保険 |

| ペット賠償責任保険 | |

| 動物種別 | 犬 |

| 猫 | |

| 販売チャネル別 | 直接消費者向け |

| ブローカー / 代理店 | |

| バンカシュアランス | |

| オンラインアグリゲーターおよびインシュアテックプラットフォーム | |

| 補償レベル別 | 基本(年間上限1,000ユーロ以下) |

| 標準(年間上限5,000ユーロ以下) | |

| 包括的(無制限 / 高額上限) | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 |

レポートで回答される主要な質問

2031年に向けた欧州ペット保険市場規模の見通しは?

欧州ペット保険市場規模は2026年に62億米ドルであり、年平均成長率8.2%で2031年までに92億米ドルに達すると予測されています。

欧州ペット保険市場で最も速く成長するセグメントはどれですか?

ペット健康保険は年平均成長率9.20%を記録すると予測され、猫は年平均成長率10.1%、オンラインアグリゲーターおよびインシュアテックプラットフォームは11.8%、包括的補償は2026年から2031年にかけて10.5%で成長する見込みです。

欧州でリードしている国と最も速く成長している国はどこですか?

英国が2025年に45.3%のシェアでリードしており、イタリアは2026年から2031年にかけて年平均成長率9.5%で最も速く成長すると予測されています。

2026年に欧州ペット保険市場のプレミアム成長を牽引しているものは何ですか?

高い獣医費用指数、クリニックの統合、マイクロチップ義務化が主要な促進要因であり、デジタル流通の急速な拡大と自動化を活用したクレーム処理も重要な要因です。

2026年に規制当局は欧州ペット保険市場にどのような影響を与えていますか?

英国金融行動監視機構(FCA)はペット保険を価格と消費者の理解に関する監視対象として特定しており、英国の提案はより透明な獣医価格設定を求め、製品条件とサービスを形成しています。

欧州ペット保険において際立ったサービス革新は何ですか?

チェックアウト時の獣医への直接支払い、高いストレートスルー処理率を持つ自動クレーム処理、クリニック向けのリアルタイム補償確認が新たな体験基準を設定しています。

最終更新日: