アジア太平洋地域ペット保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

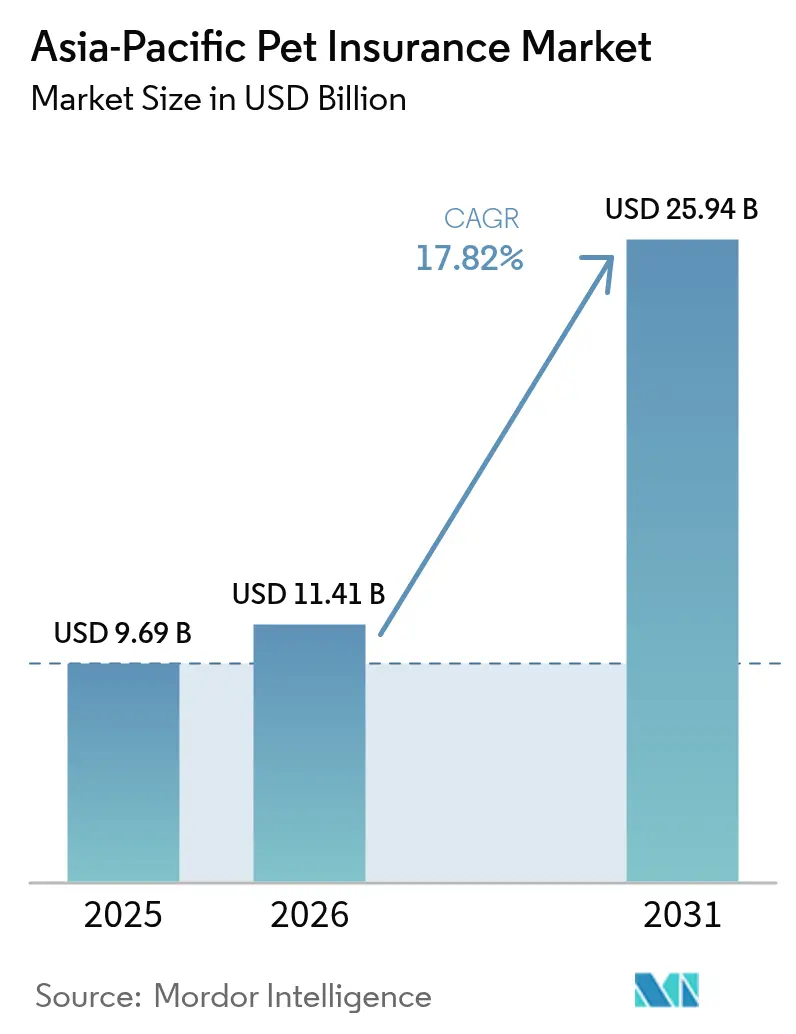

| 基準年の市場規模 (2025) | 9.69 十億米ドル |

| 市場規模 (2026) | 11.41 十億米ドル |

| 市場規模 (2031) | 25.94 十億米ドル |

| 成長率 (2026 - 2031) | 17.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ペット保険市場分析

アジア太平洋地域のペット保険市場規模は2025年に96億9,000万米ドルと評価され、2026年の114億1,000万米ドルから2031年には259億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は17.82%です。可処分所得の増加、獣医費用の高騰、そしてペットを家族の一員として捉える意識の着実な変化が、この加速を後押ししています。採用は日本やオーストラリアといった成熟市場から、中国、インド、東南アジアの主要経済圏といった高成長国へと広がっています。モバイルファーストの販売フロー、地域電子商取引プラットフォームにバンドルされたマイクロポリシー、および雇用主補助による福利厚生制度が、獲得コストを低下させ、リーチを拡大しています。韓国とシンガポールにおける賠償責任補償を義務付ける規制上の動向は、保険会社がインフラの空白をテレ獣医サービスや優先プロバイダーネットワークへの資金提供で補う一方で、その価値提案をさらに定着させています。デジタル保険会社、大型小売業者に加え、既存の大手保険会社がデータ、ブランドエクイティ、エコシステムのタッチポイント掌握を競う中で、競争の激しさは増しています。

主要レポートのポイント

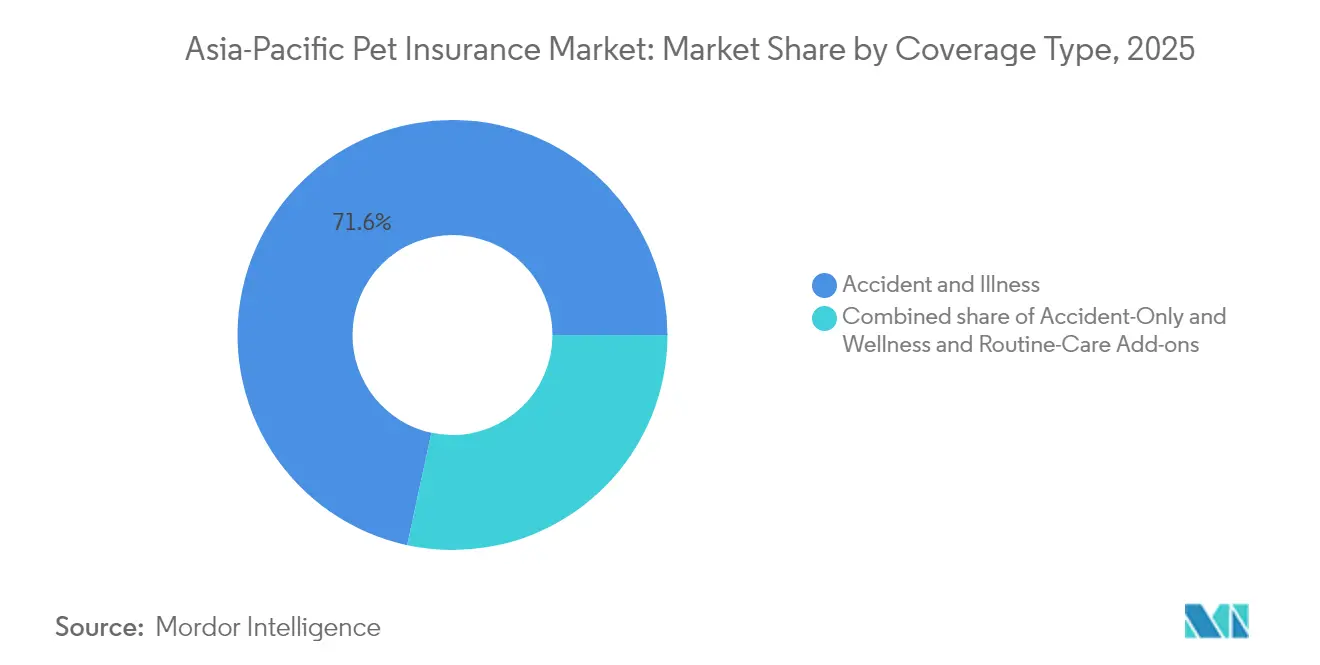

- 補償タイプ別では、事故・疾病保険が2025年のアジア太平洋地域ペット保険市場シェアの71.62%をリードし、ウェルネス・定期ケアオプション(アドオン)は2031年まで年平均成長率18.10%で成長する見込みです。

- 動物別では、2025年のアジア太平洋地域ペット保険市場規模において犬が64.02%のシェアを占め、猫の保険は2026年〜2031年の期間に年平均成長率13.95%で拡大する見通しです。

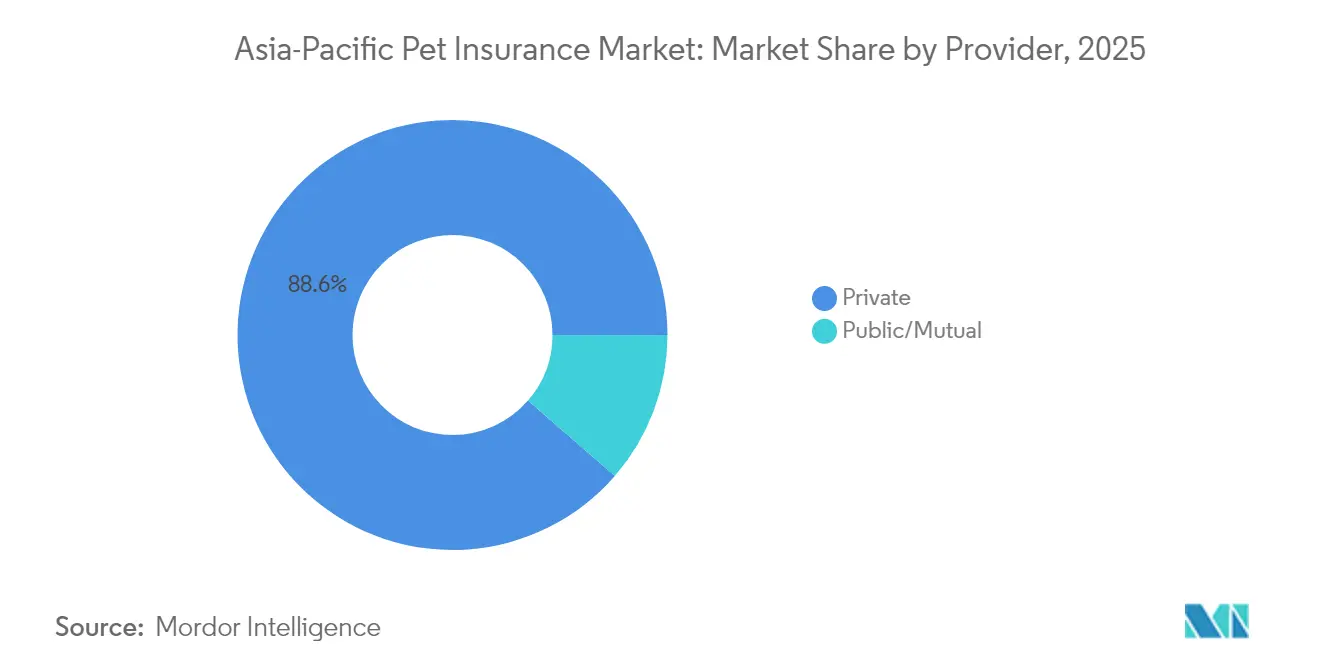

- プロバイダー別では、民間保険会社が2025年の収益シェアの88.62%を支配しており、公共・相互セグメントは2031年に向けて年平均成長率10.87%で前進しています。

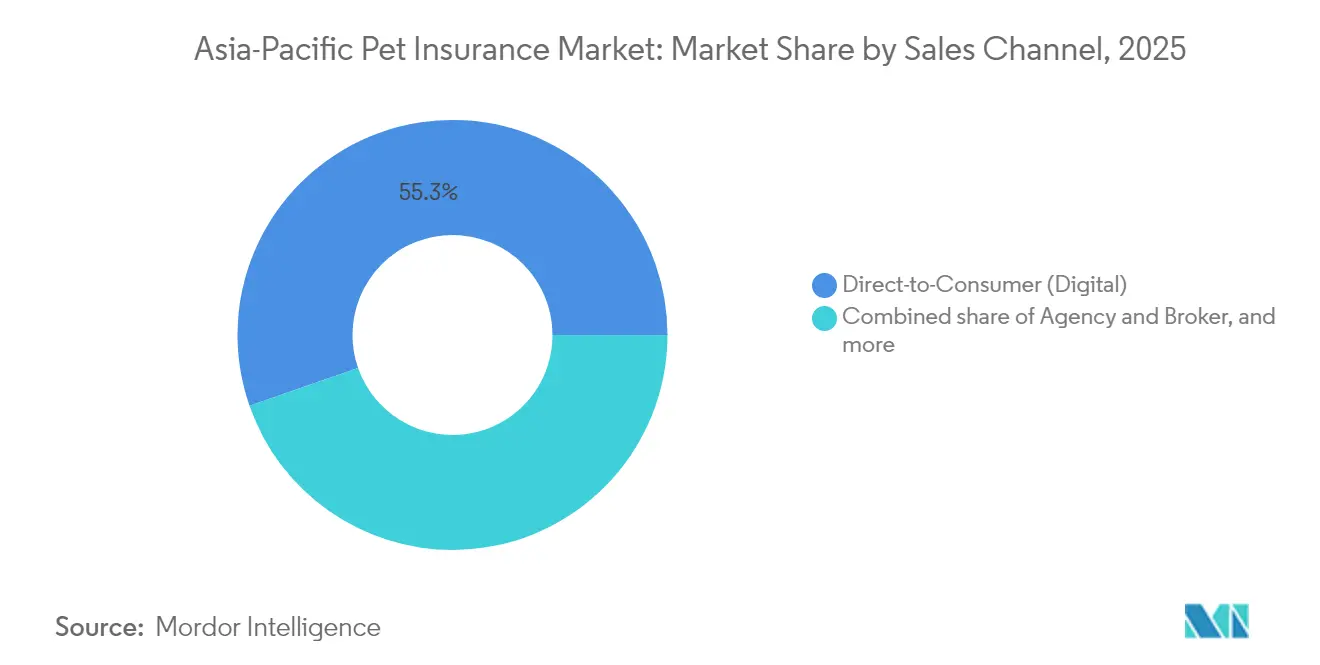

- 販売チャネル別では、ダイレクト・トゥ・コンシューマーのデジタルプラットフォームが2025年の新規契約の55.34%を獲得しており、小売・ペットショップの組み込み型販売は2031年まで年平均成長率19.04%で最も速い見通しを示しています。

- 地域別では、日本が2025年のアジア太平洋地域ペット保険市場シェアの31.85%を占め、中国は予測期間において年平均成長率18.74%で最も急速な拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ペット保険市場のトレンドと洞察

ドライバー影響分析*

| ドライバー影響分析 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国のティア1都市におけるペットの家族化 | +3.2% | 中国;台湾および香港への波及 | 中期(2〜4年) |

| 企業によるペットケア福利厚生プログラム | +2.1% | 日本、オーストラリア、シンガポール | 短期(2年以内) |

| 新型コロナウイルス感染症(COVID-19)後のコンパニオンアニマルの採用 | +3.8% | インド、東南アジア | 中期(2〜4年) |

| モバイルファースト保険プラットフォーム | +2.7% | アジア太平洋地域全体;インドネシア、フィリピン、タイで最も強い | 短期(2年以内) |

| 東南アジア諸国連合(ASEAN)の電子商取引によるマイクロ保険のバンドル | +1.9% | シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 第三者賠償責任補償に関する規制上の義務 | +1.4% | 韓国、シンガポール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ティア1中国都市における「ペットの家族化」支出の急増

北京、上海、広州における年間平均獣医支出は2024年に37.0%増加しており、ミレニアル世代およびZ世代の飼育者が裁量支出の15〜20%をプレミアムペットケアに振り向けています[1]Zhuoqiong Wang、「ペット市場の回復が経済回復を示す」、China Daily、chinadailyhk.com。これらの主要都市での保険加入率は前年比で8%から14%へと倍増し、2025年第1四半期における新規契約の76%はスマートフォンアプリを通じて購入されました[2]JD Group、「2024年度年間消費者トレンドレポート」、jd.com。これらの都市部消費者は、予防的健康診断やメンタルヘルスカバーなど、人間向けに相当する給付を求めており、保険会社は3分以内に契約を完結させるフルスタックのモバイルフローを展開するよう促されています。アプリ利用から収集された詳細なデータは、現在、人工知能(AI)引受エンジンに供給され、格付けエラーを削減しクレームトリアージを改善しています。価値の高い希少品種を保険に加入させる意欲の高まりも、品種固有のクレーム履歴が限られているという保険数理上の課題があるにもかかわらず、プレミアムプールを拡大しています。

日本およびオーストラリアにおける企業のペットケア福利厚生プログラムの拡大

日本とオーストラリアにおけるフォーチュン500企業の42%が2024年にペット保険を補助し、安定した低解約の販売経路を創出しました。人事部門パッケージを通じて販売された保険契約は、ダイレクト・トゥ・コンシューマー契約と比較して28%低い解約率を示しており、Anicom Holdingsは企業向けチャネルの保険料が34%増加し、自社の契約全体の22%を占めるに至りました[3]Anicom Holdings、「2024年度統合レポート」、anicom.co.jp。オーストラリア市場リーダーのMedibank Privateは17件の法人契約を締結し、合計85,000頭のペットを保険対象とし、ウェルネス手当およびテレ獣医コンサルをバンドルして利用率と継続率を向上させました[4]Medibank Private、「ペット保険投資家向けプレゼンテーション2024年」、medibank.com.au。雇用主は、獣医費用を心配するスタッフのストレスを軽減するメンタルヘルスの福利厚生としてこの給付を位置づけています。一方、保険会社にとっては、請求比率が公開市場平均を下回る傾向にある、平均年齢の低い動物の集中したグループを獲得でき、ポートフォリオの収益性が向上します。

インドおよび東南アジア全体における新型コロナウイルス感染症(COVID-19)後のコンパニオンアニマルの普及

インドの都市部および東南アジアにおけるペット飼育率は、リモートワークのライフスタイルが動物の同伴を普通のこととしたことで、2020年から2024年の間に47.0%増加しました。獣医治療費は2024年に22.0%上昇し、確立したクリニックとの関係を持たない初めてのペット飼育者に経済的なリスクをもたらしています。デジタル保険会社はこの意識のギャップを利用しました。東南アジアの新規飼育者の68.0%が、獣医を受診する前にオンラインで補償内容を調べています。ワクチン接種バウチャーと24時間365日対応のテレメディシンを含む保険バンドルが反響を呼んでおり、事故のみの商品と比較してコンバージョン率は2.2倍高くなっています。保険会社はまた、ペットのライフサイクルに応じて補償を自動的に段階的に拡大するマイクロ定期購読モデルを試験的に導入しており、このアプローチは新興中間層の収入に適しています。

モバイルファーストのオンボーディングおよびクレームアプリの提供

モバイルプラットフォームは2024年にアジア太平洋地域ペット保険市場の販売の56.0%を処理しました。AI(人工知能)を活用したクレーム検証により、AnicomおよびMedbankといった大手保険会社において、平均払い戻し期間が2022年の14日から2024年には48時間未満に短縮され、ネットプロモータースコア(NPS)が二桁台で向上しました。クレームフロー内に組み込まれたテレ獣医ビデオ通話は、再購入の可能性を27.0%押し上げました。消費者の期待はフィンテック規範を反映するようになっており、即時の保険証券発行、リアルタイム追跡、QRコードによるキャッシュレス獣医支払いが求められています。新規参入者は価格ではなくユーザー体験で差別化を図っており、既存企業は積極的な技術投資サイクルを強いられています。

制約影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 獣医インフラの格差 | –2.8% | インド、東南アジア、中国ティア2・3 | 長期(4年以上) |

| 希少品種に関する保険数理データの不足 | –1.6% | アジア太平洋地域全体;新興市場で最も深刻 | 中期(2〜4年) |

| 農村地域におけるペット保険に対する文化的抵抗 | –0.9% | アジア太平洋地域全体の農村地域 | 長期(5年以上) |

| 中国特定省における高い不正請求発生率 | –0.7% | 広東省、江蘇省、浙江省 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農村地域におけるペット保険に対する文化的抵抗

インド、中国、インドネシアの農村地区に住むペット飼育者は、民間療法や非公式なコミュニティ獣医師に頼ることが多く、正式な保険の必要性をほとんど感じていません。中国農業農村部が2024年に実施した調査によると、郡レベルの地域でペット飼育者が何らかの補償を有している割合はわずか1.5%であったのに対し、隣接する地区レベルの都市では12.6%となっていました。同様のパターンはインドでも見られ、畜産・酪農部門は農村世帯の68%が獣医費用は保険料を支払うには低すぎるか、発生頻度が低すぎると見なしていることを明らかにしました。文化的伝統もまた、自然療法や物々交換による治療を優先しており、書面による保険契約やデジタルクレームプロセスへの信頼を損なっています。スマートフォンの普及率の低さが格差をさらに拡大させています。これは、ほとんどの保険会社がモバイルアプリを通じて保険を販売しているためです。その結果、農村部の加入率は都市部を10年以上下回っており、保険会社は季節的な収入サイクルに合わせた草の根の啓発キャンペーンとマイクロプレミアム商品を展開せざるを得ない状況にあります。

中国特定省における高い不正請求発生率

中国銀行保険監督管理委員会によると、広東省、江蘇省、浙江省では2024年に4.6%の不正請求比率が記録され、全国平均の2倍以上となりました。一般的な手口には、クリニックと保険契約者が共謀して請求書を水増しするか、定期的な処置に対して重複した請求書を提出するものが含まれます。これらの行為は損害率を押し上げ、保険会社はリスクの高い郵便番号で発行された保険に追加の保険料を課さざるを得なくなり、誠実な飼育者にとっての経済的負担が増大しています。保険会社は、初期試験において不正な提出を92%削減したブロックチェーンを活用した請求書検証の試験導入で対応しています。しかし、不正グループは素早く適応し、アルゴリズムの警告フラグをかわす少額の請求にシフトし、引受利益率を蝕み続けています。根強い不正行為は新規参入を妨げ、より厳格な省庁間のデータ共有と厳しい罰則が確立するまでの間、影響を受ける地域における市場全体の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:ウェルネスアドオンが従来モデルを変革

事故・疾病保険は、予測不可能な高額イベントへのデフォルトの対応として定着しているため、2025年のアジア太平洋地域ペット保険市場シェアの71.62%を獲得しました。このセグメントは、十字靭帯手術一件が5,000米ドルを超えることもある日本とオーストラリアで深く浸透しています。保険会社は、知覚価値を維持しながらクレームの変動性を管理するために、サブリミットと免責金額の段階を継続的に精緻化しています。ウェルネス・定期ケアアドオンは、年平均成長率18.10%で前進する成長エンジンであり、予防的健康診断や歯科クリーニングを必需品と捉えるミレニアル世代に訴求しています。2024年には新規顧客の約64%が少なくとも一つのウェルネス特約を選択しました。アジア太平洋地域ペット保険市場規模において、事故のみの補償はインド、インドネシア、タイといった価格感応度の高い層では依然として有効であり、低保険料の入口として機能しています。革新的な段階的補償設計は、請求なしの期間後に事故のみの保険を自動的に広範な給付にアップグレードするものであり、顧客の積極的な判断を必要とせずに継続率を高めています。

第二世代の商品には、行動療法の補助、迷子ペット探索サービス、慢性疾患を抱えるペットの飼育者向けのメンタルヘルスカウンセリングが含まれています。これらの追加機能はコモディティ化を防ぎ、アップセルの機会を創出します。非伝統的な特典を少なくとも一つ含むバンドルは、生涯保険への契約転換率が1.6倍高いと保険会社は報告しています。予防的支出が壊滅的な支出を低下させるというデータが蓄積されるにつれ、引受利益率は今世紀中頃までに拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物別:犬が市場を支配しながら猫の補償が加速

犬は2025年のアジア太平洋地域ペット保険市場規模の64.02%を占めており、これは平均獣医費用の高さと犬の飼育に関する規制上の精査が背景にあります。日本における品種別プランは柴犬やダックスフントの遺伝性疾患をカバーし、逆選択を軽減する精緻な価格設定を可能にしています。猫のセグメントの28.77%のシェアは、香港、シンガポール、中国本土にわたるスペースの限られた集合住宅に住む人々が猫を好む傾向から、年平均成長率13.95%で急速に拡大しています。猫の保険料は犬より30〜40%低く、初めての購入者を引き付けています。エキゾチックバード、ウサギ、爬虫類は保険契約の7.21%を占めますが、ニッチな可能性を示しています。Pet Insurance Australiaが2024年2月に発売したエキゾチックバード向け商品は、初期の3,000件の割当枠を2ヶ月で完売しました。先述の保険数理上の制約はエキゾチック品種の保険料を依然として高くしていますが、専門保険会社はクレームデータを収集し未開拓の価値を解放するためにマイクロコホートへの投資を行っています。

都市部の人口動態の変化がセグメントの勢いを支えています。日本の高齢化社会では、小型犬や猫が限られた居住スペースと飼育者の移動能力に適しています。2024年のペット産業白書によると、中国本土のミレニアル世代は今や犬よりも猫を速いペースで採用しています。猫の採用率の上昇はポートフォリオのリスクプロファイルをより低重症度の請求へとシフトさせ、コンバインドレシオを改善し、商品の実験のための資本を解放します。

プロバイダー別:民間保険会社が革新する一方で公共オプションがアクセスを拡大

民間保険会社は2025年の保険料の88.62%を引き受け、デジタル引受、行動データ、および組み込み型販売パートナーシップを活用しています。日本では上位5社が民間セグメントの78.0%を支配していますが、インドでは12.0%を超える企業が存在せず、グローバルプレイヤーに参入戦略の調整を迫る構造的な乖離が生じています。エコシステムの統合が新たな差別化要素となっており、民間プロバイダーの43.0%が現在、社内テレ獣医クリニックや電子商取引ペットショップを運営しています。公共・相互プログラムはシェア11.38%と依然として小規模ですが、金融包摂の重要な触媒となっています。2024年4月に開始された韓国の国民ペット保険プログラムは、低所得世帯向けに基本的な補償を補助しており、すでに60,000頭の動物が登録されています。台湾とタイの相互協同組合は管理費を22.0%削減しており、慎重な初回購入者に訴求する低い保険料を実現しています。公共制度が信頼できる損害データを生み出すにつれ、商業再保険会社とのパートナーシップを通じてより上位の市場に移行する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:チャネルの多様化の中でのデジタルの優位性

ダイレクト・トゥ・コンシューマーのオンラインルートは、顧客獲得コストが代理店チャネルを平均42%下回ることから、2025年のアジア太平洋地域ペット保険市場の全新規契約の55.34%を提供しました。インドネシア、フィリピン、ベトナムにおけるスマートフォンの高い普及率がこの優位性をさらに高めています。小売・ペットショップの組み込み型チャネルは年平均成長率19.04%で最も速く拡大しています。精算時のQRコードによる即時アクティベーションは、衝動的な採用者のコンバージョンを促進し、ペット飼育の旅における早い段階での役割を確保します。代理店・ブローカーモデルは依然として複雑な生涯保険をカバーし、28.27%のシェアと14%高い手数料収益を維持しています。クレジットカード発行会社や航空会社とのバンカシュランスおよびアフィニティタイアップは生産量の16.39%を担っており、確立された金融ブランドからの信頼の移転により、単独デジタル広告の2.3倍のコンバージョン率を記録しています。今後の販売の成功は、チャネルの優位性よりもオムニチャネルのオーケストレーションにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

保険期間別:生涯補償が戦略的優先度を高める

生涯保険契約は2025年に57.45%のシェアで優位に立ち、慢性疾患補償の継続が保証されることと、その結果としての87.0%の継続率が高く評価されています。オーストラリア市場リーダーのMedbankは2024年3月に免責事項なしの更新保証を導入し、高齢ペットの飼育者から即座に支持を集めました。生涯商品は、健康な動物を高齢で請求集中期まで保持することでリスクのプーリングを改善します。年次・非生涯プランは42.55%のシェアを有し、予算に敏感な世帯の入口商品として機能しています。日本のipet Insuranceが発売したモジュラー型補償は、保険会社を変えることなく更新時に給付内容を増減でき、顧客の粘着性を高めています。予測分析による解約リスクスコアリングの精度が向上するにつれ、保険会社はゲーム化されたロイヤルティクレジットやウェルネスキャッシュバックを通じて、より多くの顧客を生涯オプションへと誘導することが期待されています。

地域分析

日本は、高度な獣医ネットワークと14.3%の普及率を背景に、2025年のアジア太平洋地域ペット保険市場の31.85%を維持しました。アーリーアダプターが飽和するにつれ成長は年平均成長率8.33%(2031年まで)に鈍化しており、その結果、既存企業はテレヘルス、遺伝子検査、活動量追跡を総合的なウェルネスエコシステムに統合することに注力しています。Anicomが2024年2月に健康プラットフォームを立ち上げたことで、6ヶ月以内に関連商品のクロスセル比率が23%向上しました。

中国は2025年の保険料の16.38%を占めていますが、地域で最も速い年平均成長率18.74%での拡大が予測されています。普及率は依然として3.2%と低く、上昇余地は相当あります。ティア1・ティア2の都市部には、総合的な補償を支えることができる獣医能力の大部分が集中しています。Ping Anは2024年3月にプラットフォームを開始し、グループのより広範な金融サービス総合アプリとの統合により、最初の四半期で120,000件の保険を発行しました。

オーストラリアは2025年のアジア太平洋地域ペット保険市場規模の17.12%を占めました。年平均成長率9.41%の見通しは、使用量ベースの価格設定やエキゾチックペット特約といったニッチな革新から生まれています。Medbankが2024年4月に発売した活動量モニター連動商品(保険料が月単位で変動する)は、同様の豊かな都市部の人口動態に直面するシンガポールおよび香港の保険会社から注目されています。

インドおよび東南アジアは2025年にそれぞれ10.41%と13.66%のシェアをもたらしました。デジタル保険会社が物理的な流通制約を飛び越えるにつれ、年平均成長率15.92%および17.31%を達成する見込みです。Bajaj Allianzは2024年に78%のモバイル起点の販売を報告しており、デジタルを主要経路とする傾向が顕著です。韓国の4.78%のシェアは、賠償責任主導のエコシステムを反映しており、義務的加入者の3分の1が6ヶ月以内に医療保険へと移行しています。残りの5.80%の保険料は台湾、香港、ニュージーランドからもたらされており、それぞれ独自の規制上・人口統計上の要因を示しながら、先進的な医療への高い支払い意欲を共有しています。

競争環境

アジア太平洋地域のペット保険市場における競争は地域によって大きく異なります。日本はAnicom、ipet、Rakuten Generalが保険料収入の67.2%を支配する寡占市場であり、クレームデータと技術投資における規模の経済を実現しています。成熟市場のリーダーはエコシステム全体での粘着性に注力しており、AnicomのAI(人工知能)引受は損害率の変動を34.0%削減し、ipetのモジュラープランは任意特約の採用を20%押し上げました。対照的に、インドと東南アジアは依然として分散した状態にあり、どの企業もシェアが12%を超えないため、顧客獲得のリーダーシップは依然として争われています。

電子商取引コングロマリットは台頭する勢力です。Rakutenはロイヤルティプログラムからのクロスセルにより、3年以内に日本で8.2%のシェアを獲得しました。インドネシアのTokopediaはペットフードの定期購読にバンドルされたマイクロポリシーを試験的に導入し、ディスプレイ広告と比較して獲得コストを68%削減しています。Sompo Japanや三井住友保険(MS&AD)のような伝統的な多種目保険会社は、特に高額の犬の請求に対してリスク管理のノウハウと再保険能力を投入しています。

データの習熟度が新たな戦略的競争優位の源泉です。Anicomの15年間のデータベースは予測的な不正審査を支えており、オーストラリアのMedbankは2024年3月にペットの身元を認証し傷の重症度を評価するAI(人工知能)写真トリアージエンジンの特許を取得し、迅速な承認を実現しています。ニッチスペシャリストは未開拓の白地市場を追求しています。Pet Insurance Australiaは鳥類獣医師との提携によりエキゾチックバード補償を拡大し、インドのPawtectは高齢犬の保険のみに特化しています。中堅市場では、規制の明確化が進み保険数理表が成熟した段階で、統合が進むと予測されています。

アジア太平洋地域ペット保険業界リーダー

Anicom Holdings Inc

ipet Insurance Co., Ltd.

The Hollard Insurance Company Ltd

Rakuten General Insurance

Sompo Japan Insurance Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ZhongAnのペット保険料が10億人民元を突破し、中国本土においてデジタル専業の販売と動的価格設定が検証されました。

- 2025年4月:MSIGシンガポールがPawEasyを立ち上げ、完全デジタルサービスの枠組みの中に疾病、歯科、および行動上の給付をバンドルしました。

- 2024年12月:SilverskeyがMSIGシンガポールおよびStere Asiaと提携し、60,000店舗の小売精算においてデジタルペット補償を組み込みました。

- 2024年11月:韓国の国民ペット保険プログラムが低所得世帯向けの補償限度額を引き上げ、福祉へのリーチを拡大しました。

- 2024年9月:Anicom HoldingsがAI(人工知能)を活用した日本での事前クレーム承認を導入し、払い戻し時間を24時間未満に短縮しました。

- 2024年7月:Pet Insurance Australiaが鳥類ウェルネス特約を含むエキゾチックバード補償を発表し、ニッチセグメントにおける潜在的な需要を示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アジア太平洋地域のペット保険市場を、販売チャネルや保険期間に関係なく、主に犬や猫などのコンパニオンアニマルの予期せぬ獣医療費を、事故、病気、ウェルネスの各付帯保険でカバーする、すべての掛け捨て保険と定義している。Mordor Intelligenceの推計によると、この市場は2025年に約96.9億米ドルを生み出し、2030年には年平均成長率18.1%で拡大し、およそ222.7億米ドルに達すると予測されている。

除外範囲:家畜の死亡事故、犬小屋の賠償責任補償、広範なペットケア制度に含まれるマイクロインベデッド・ベネフィットはカウントされない。

セグメンテーションの概要

- 補償タイプ別

- 事故・疾病

- 事故のみ

- ウェルネス・定期ケアアドオン

- 動物別

- 犬

- 猫

- その他のコンパニオンアニマル(鳥、ウサギなど)

- プロバイダー別

- 民間

- 公共・相互

- 販売チャネル別

- ダイレクト・トゥ・コンシューマー(デジタル)

- 代理店・ブローカー

- バンカシュランスおよびアフィニティパートナーシップ

- 小売・ペットショップ組み込み型

- 保険期間別

- 生涯

- 年次・非生涯

- 地域

- 中国

- 日本

- オーストラリア

- インド

- 韓国

- 東南アジア(インドネシア、タイ、マレーシア、ベトナム、フィリピン、シンガポール)

- アジア太平洋地域のその他(香港、台湾、ニュージーランド、パキスタン、スリランカなど)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中国、日本、インド、オーストラリア、東南アジアの保険引受の専門家、地域の動物病院チェーン、デジタルペットケアプラットフォームにインタビューを行った。このような対話を通じて、平均販売価格、失効率、チャネルミックスシフトに関する仮定を精緻化し、初期モデル草案のリアリティチェックに役立てた。

デスクリサーチ

農林水産省の公開獣医療費指数、日本、オーストラリア、中国の統計局が発表する家計支出調査、日本損害保険協会のような業界団体の政策回数開示などを用いて、ベースライン需要を固定した。さらに、疾病の流行や治療費のインフレを追跡している動物医療専門誌からの情報もあり、これらはアナリストが現実的な請求頻度をベンチマークするのに役立っている。

のIPO 目論見書、クロスボーダーのバンカシュアランスとの提携に関するプレスリリースなどから、保険料のプライシングラダーや手数料スプレッドが明らかになった。保険会社の財務情報についてはD&B Hooversを、ディールフローについてはDow Jones Factivaを含む有料のリソースを選択し、過去のギャップを埋めた。この出典リストは例示であり、網羅的なものではない。パターンを検証し、異常を発見するために、その他多数の公開データセットを参照した。

マーケット・サイジングと予測

国別の獣医療費プールと被保険ペット普及率から始まるトップダウンの構成により、地域の収益基盤が確立される。一次契約の平均保険料と保険期間をサンプリングし、ボトムアップのクロスチェックを行う。主な変数には、ペット人口の増加、都市部におけるペットの親のシェア、平均的な獣医療費のインフレ率、動物の種類ごとの保険の普及率、デジタルによる消費者への直接販売への傾斜などがある。多変量回帰は、規制シフトのシナリオ分析によって補完され、感応度テストによって合計が調整される前に、各ドライバーを予測する。

データ検証と更新サイクル

出力は、アナリストのピアレビュー、外部指標との差異フラグ、指導者のサインオフを経て進む。表は年1回更新され、政策金利の申告、5%を超える為替変動、重要なコーポレート・アクションなどが発生した場合には、中間更新が行われる。

モルドールのアジア太平洋ペット保険ベースラインが信頼性を誇る理由

各社が異なる地理的バスケット、プレミアムの定義、リフレッシュ・ポイントを選択するため、公表値はしばしば乖離する。

保険料のバリューチェーンをすべて報告し、12カ月ごとに更新することで、意思決定者が信頼できる中立的な中間点を提示している。

ギャップの主な要因としては、対象種目の狭小化、ウェルネス特約の除外、他での積極的な解約の想定などが挙げられる。

出版社の中には、現地の獣医コスト曲線を用いずに、グローバルな比率から予測を立てているところもあれば、見出しの成長率の主張を和らげるような主要な検証を欠いているところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 96.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 36.9億米ドル(2024年) | グローバル・コンサルタンシーA | ウェルネス・アドオンと東南アジアの小規模市場は省略 |

| 22.8億米ドル(2024年) | 地域コンサルタントB | 民間の運送事業者の保険料のみを使用し、公共共済は除く。 |

| 43.1億米ドル(2024年) | 業界誌C | 国別失効エビデンスのない一律10%の解約を適用 |

この比較から、モルドー・インテリジェンスは、適切な範囲を選択し、有効な保険料と根拠のある普及指標を融合させ、迅速な更新ペースを維持することで、戦略立案のためのバランスの取れた信頼できる出発点を提供していることがわかる。

レポートで回答される主要な質問

アジア太平洋地域のペット保険市場の現在の規模は?

アジア太平洋地域のペット保険市場規模は2026年に114億1,000万米ドルであり、2031年までに259億4,000万米ドルに達すると予測されています。

2025年においてアジア太平洋地域のペット保険市場をリードしている国はどこですか?

日本が成熟した獣医ネットワークと14.3%の普及率により、市場シェア31.85%でリードしています。

中国のペット保険セグメントはどのくらいの速さで成長していますか?

中国は2026年から2031年にかけて年平均成長率18.74%で拡大しており、地域で最速の成長を示しています。

ウェルネスアドオンが普及している理由は何ですか?

ミレニアル世代は予防的なケアを好み、保険会社はウェルネス給付を含めることで長期的なクレームコストが低下し、継続率が向上することを認識しています。

アジア太平洋地域全体でペット保険を最も多く販売している販売チャネルはどれですか?

ダイレクト・トゥ・コンシューマーのデジタルプラットフォームが、低い獲得コストと優れたユーザー体験により、新規契約販売の55.34%を占めています。

規制上の義務は成長にどのような影響を与えますか?

韓国とシンガポールにおける第三者賠償責任補償の義務化は、飼育者にペット保険という概念を紹介するものであり、6ヶ月以内に3分の1が健康保険を購入しています。

最終更新日: