東南アジア信用・リスク管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

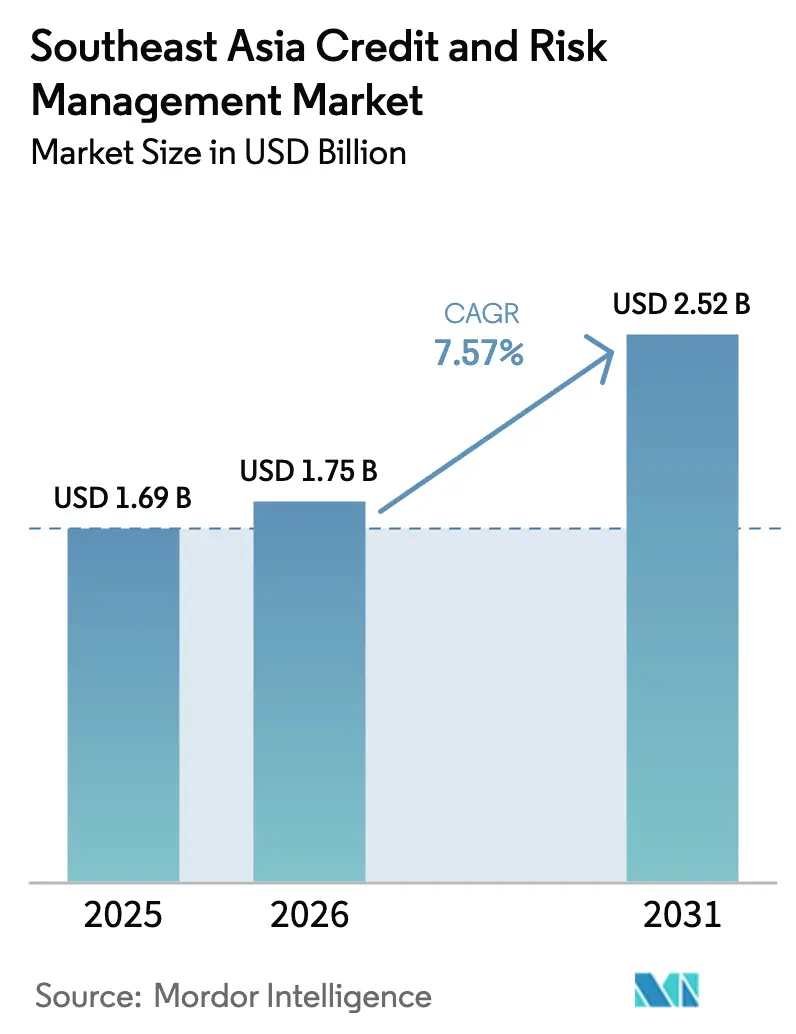

| 基準年の市場規模 (2025) | 1.69 十億米ドル |

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.57% CAGR |

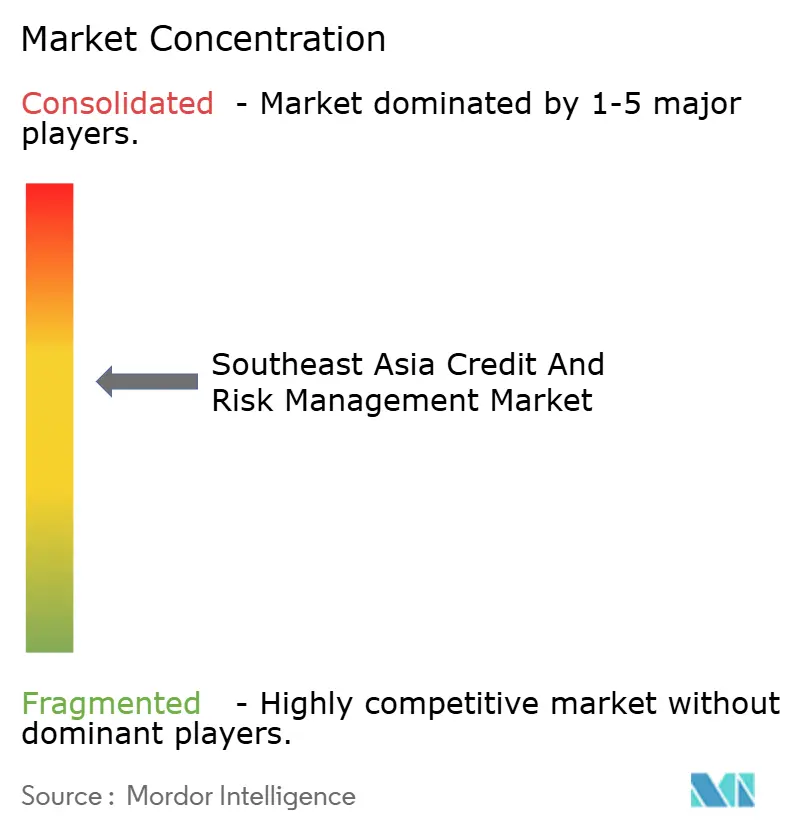

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア信用・リスク管理市場分析

東南アジアのリスク分析市場規模は、2025年の16億9,000万USDから2026年には17億5,000万USDへと成長し、2031年までに25億2,000万USDに達すると予測されており、予測期間中に7.57%のCAGRを記録する見込みです。この成長ペースは、銀行、フィンテック企業、ノンバンク系貸し手が信用審査プロセスを再調整する一方、規制当局がリアルタイムのポートフォリオ可視性を求めていることを反映しています。信用のデジタル化、インドネシアおよびマレーシアにおけるクラウド可用性ゾーンの展開、ならびに不良債権に対する監視強化が相まって、プラットフォーム支出の加速を促しています。モデルの説明可能性とオルタナティブデータの取り込みを調和させることができるベンダーは、薄いファイルの借り手が正規金融に参入し、監督報告の期間が短縮されるにつれて、拡大するシェアを獲得できる立場にあります。同時に、クラウド展開の経済性、マネージドサービス契約、およびオペレーショナルリスクエクスポージャーの増大が、市場全体の競争ポジショニングを再形成しています。

主要レポートのポイント

- 展開モード別では、クラウドソリューションが2025年の東南アジア信用・リスク管理市場シェアの60.22%を占め、2031年にかけてCAGR 8.93%で拡大しています。

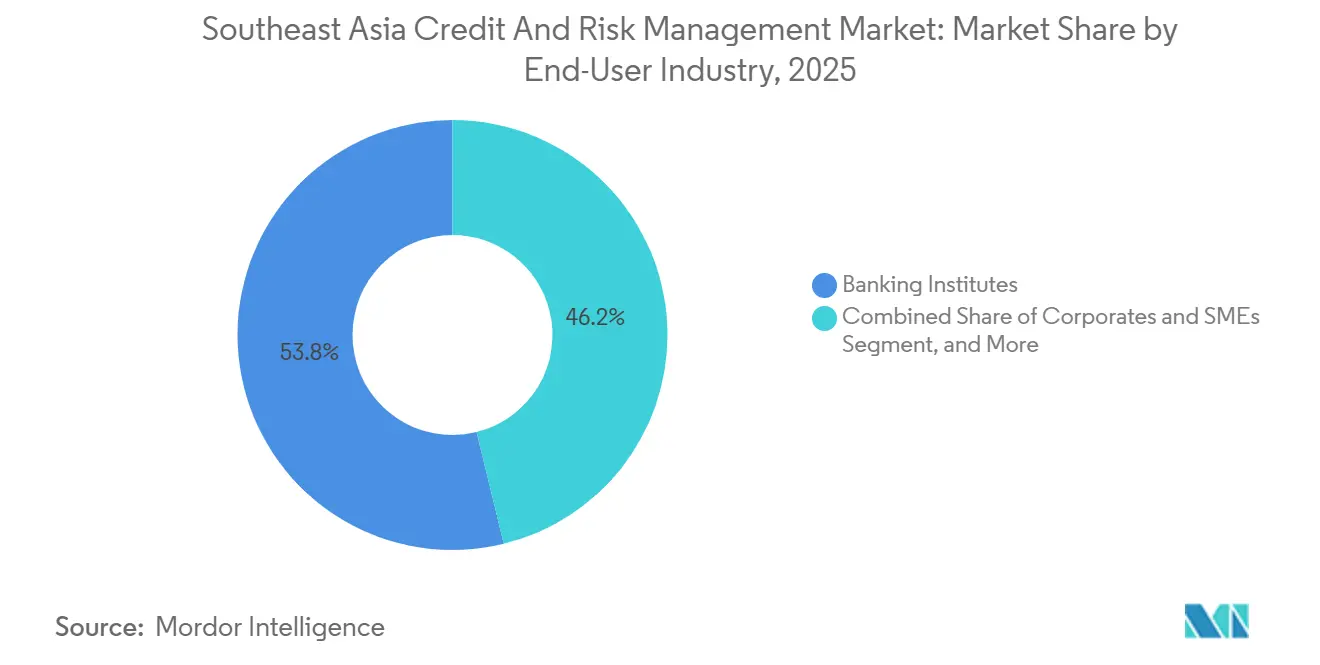

- エンドユーザー産業別では、銀行機関が2025年の東南アジア信用・リスク管理市場の53.84%を占め、フィンテックおよびデジタル融資プラットフォームは2026年から2031年にかけてCAGR 9.33%で拡大しています。

- コンポーネント別では、ソフトウェアプラットフォームが2025年の東南アジア信用・リスク管理市場の66.43%を占め、マネージドサービスはCAGR 7.98%で2031年まで最も強い見通しを示しています。

- リスクタイプ別では、信用リスクが2025年の東南アジア信用・リスク管理市場シェアの56.92%をリードしていますが、オペレーショナルリスクモジュールは予測期間全体でCAGR 7.82%で成長しています。

- 国別では、インドネシアが2025年の地域収益の28.73%を維持しており、ベトナムは2031年にかけてCAGR 8.03%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア信用・リスク管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 購買力の向上による消費者信用需要の拡大 | +1.8% | インドネシア、ベトナム、フィリピン(タイへの波及効果あり) | 中期(2〜4年) |

| 金融機関による不良債権(NPL)削減の必要性 | +2.1% | インドネシア、タイ、マレーシア、ベトナム | 短期(2年以内) |

| 規制上の義務 | +1.5% | シンガポール、インドネシア、タイ、マレーシア、フィリピン | 短期(2年以内) |

| オープンバンキングAPIによるオルタナティブデータスコアリングの解放 | +1.2% | シンガポール、タイ(インドネシア、ベトナムでの段階的普及) | 中期(2〜4年) |

| マイクロ中小企業におけるデジタル融資の急増 | +0.9% | インドネシア、ベトナム、フィリピン | 長期(4年以上) |

| ピアツーピアプラットフォームによる高度なリスク分析の必要性 | +0.7% | インドネシア、シンガポール、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

購買力の向上による消費者信用需要の拡大

ASEAN6カ国における家計信用浸透率は、2020年のGDP比68%から2025年には74%に上昇し、貸し手はインドネシアの成人人口の40%、ベトナムの30%しかカバーしていない信用情報機関のデータを超えた引受基準の拡大を迫られています。オートバイローンおよびポイントオブセール分割払いがインドネシアの小売ローンの12%拡大を牽引し、組み込み型融資を備えたデジタルウォレットがベトナムの無担保個人ローン残高を18%押し上げました。公共料金の支払い、電子商取引の領収書、モバイル通話料のチャージから得られるオルタナティブデータシグナルにより、引受担当者は初めての借り手をより正確にスコアリングできるようになっています。これはASEAN全体の銀行口座未保有者が2020年の2億9,000万人から2025年には2億1,000万人に減少する中で優先事項となっています。したがって、意思決定エンジンに心理測定テストおよびスマートフォンメタデータ分析を組み込むベンダーは、今後のAIガバナンス開示規範を満たすことを条件に、先行者優位を獲得します。

金融機関による不良債権(NPL)削減の必要性

地域のNPL比率は2025年に3.2%で落ち着いており、パンデミック前のベースラインである2.1%と比較して、インドネシアが3.8%、タイが3.5%、ベトナムが2.9%となっています。デフォルト水準の上昇は純利鞘を侵食します。NPLが100ベーシスポイント上昇するごとに、信用コストは約15〜20ベーシスポイント上昇するためです。インドネシアの金融サービス庁はPOJK 48/2024通達を施行し、資産がIDR 10兆を超える銀行に対して自動化された日次の財務的困難シグナルモデルの実装を義務付けており、この規則が2025年中のプラットフォーム展開を加速させました。リスクエクスポージャーを90〜120日前に特定できる機関は、ローンを積極的に再構築し、資産の質と顧客関係を保護することで、競争上の回復力を強化できます。

規制上の義務

地域の監督当局は2024〜2025年に監視を強化しました。シンガポール金融管理局は技術リスク管理ガイドラインを改訂し、年次侵入テストおよびモデルリスクに対する取締役会レベルの説明責任を義務付けました。マレーシア中央銀行は気候リスク管理およびシナリオ分析フレームワークを発行し、銀行に対して物理的リスクおよびトランジションリスクのシナリオをローンブックに重ね合わせることを義務付けました。累積的に、コンプライアンスは現在、大手銀行のリスク分析予算の約3分の1を占めており、2020年の5分の1から増加しており、監督テンプレートと監査証跡が組み込まれたソフトウェアへの需要を促進しています。国別の報告パッケージを提供するベンダーは、クライアントのコンプライアンス達成までの時間を短縮し、プレミアム価格設定を主張できます。

オープンバンキングAPIによるオルタナティブデータスコアリングの解放

タイは2024年初頭にオープンバンキングAPIエコシステムを稼働させ、シンガポールは2025年半ばまでにSGFinDexを保険および投資口座をカバーするよう拡張し、貸し手が顧客の同意を得てリアルタイムのキャッシュフローデータを取得できるようにしました。国際決済銀行の研究によると、このようなデータを組み込むことで、パイロットプログラムにおける薄いファイルの借り手のデフォルト率が最大22%削減されたことが明らかになっています。[2]国際決済銀行、「オープンバンキングとオルタナティブ信用スコアリング:東南アジアからの証拠」、bis.org インドネシアおよびベトナムでは普及が遅れており、完全なフレームワークは2027年以降にしか実現しませんが、それでも早期参入者は、モデルの精度を高め、ユーザー獲得を増幅するフィードバックループを蓄積します。ベンダーはまた、加盟国間で大きく異なるデータ居住法令を遵守しながら、同意管理ワークフローを解決する必要があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーコアとの実装・統合の複雑性 | -0.9% | インドネシア、タイ、マレーシア、フィリピン | 短期(2年以内) |

| データプライバシー・サイバーセキュリティコンプライアンスコストの増大 | -0.7% | シンガポール、インドネシア、タイ、マレーシア、ベトナム | 中期(2〜4年) |

| 薄いファイルの借り手データの不足 | -0.5% | ベトナム、フィリピン、カンボジア、インドネシア | 長期(4年以上) |

| 熟練したリスク分析専門家の不足 | -0.4% | ベトナム、フィリピン、インドネシア、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコアとの実装・統合の複雑性

地域全体のティア1およびティア2銀行は、依然としてメインフレーム上で15年前のコアバンキングシステムを稼働させており、データパイプラインエンジニアリングと並行稼働テストの両方が長期かつ高コストとなっています。統合予算は中規模の貸し手で300万USDを超えることが多く、規制上の厳しいタイムラインにより、分析の野心を損なう戦術的な回避策を余儀なくされることがあります。ローコード統合キットと主要コアへの認定コネクタを備えたベンダーはリードタイムを短縮しますが、レガシープロバイダーがソフトウェアにパッチを当てるたびに継続的な更新が必要です。

データプライバシーおよびサイバーセキュリティコンプライアンスコストの増大

タイの個人データ保護法、インドネシアの個人データ保護法、およびベトナムの政令13/2023はいずれも2024〜2025年に施行され、保存時の暗号化、ロールベースのアクセス制御、および侵害通知を義務付けています。これらの保護措置はソフトウェアライセンスコストに約20%を加算し、継続的なセキュリティ監査を必要とします。シンガポール金融管理局によると、銀行員を標的としたフィッシング攻撃は2025年に34%増加し、機関はソリューションベンダーにISO 27001認証を要求するようになっています。したがって、コンプライアンスのオーバーヘッドは他のイノベーションに利用可能な予算を狭め、購買サイクルを遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドがスケーラビリティで勢いを増す

クラウド実装は2025年の東南アジア信用・リスク管理市場シェアの60.22%を占め、2031年にかけてのCAGR 8.93%はストレスシナリオを実行するための弾力的なコンピューティングへの需要を反映しています。データが国内に留まる場合にパブリッククラウドのワークロードが許可されるというOJKの明確化により、インドネシアでの遅延していた移行が解放されました。2025年にAmazon Web ServicesおよびMicrosoft Azureが立ち上げたローカル可用性ゾーンはレイテンシを低減し、需要をさらに高めました。オンプレミスアーキテクチャは、特にベトナムにおいてデータ主権管理を優先する機関に残存していますが、これらの銀行でさえ、個人識別情報をオンプレミスに保持しながらモデルトレーニングをクラウドGPUクラスターに移行するハイブリッドスタックを採用しています。APIコールに連動した従量課金制は小規模な貸し手の初期設備投資を削減しますが、取引量が急増した際に予算の変動を生じさせる可能性があり、調達チームは毎年キャパシティティアを再交渉するよう促されます。

クラウド展開向けの東南アジア信用・リスク管理市場は、2031年までに16億2,000万USDに達し、総支出の64%を占める見込みです。競争上の差別化は、AWS、Azure、および地域プロバイダー全体で同一に動作するクラウド非依存コンテナにかかっています。単一のハイパースケーラーに最適化されたベンダーはより速いパフォーマンスを達成しますが、クライアント集中リスクに直面し、マルチクラウドプラットフォームはオーケストレーションとポリシーの調和をマスターする必要があります。

コンポーネント別:人材不足の拡大に伴いマネージドサービスが急増

ソフトウェアプラットフォームは2025年の収益の66.43%を占めましたが、マネージドサービス契約はCAGR 7.98%で最も速い成長を記録します。インドネシアおよびフィリピンの中堅銀行は、国内のデータサイエンスパイプラインが依然として浅いため、モデル検証、バーゼルIII自己資本計算、およびストレスシナリオ設計を日常的にアウトソーシングしています。マネージドサービスプロバイダーは、月次パフォーマンスモニタリングと規制当局向けレポートを担当するドメインエキスパートを組み込み、粘着性の高い収益と深いクライアントロックインを生み出しています。マネージドサービス市場は2031年までに6億5,000万USDを超えると予測されています。

アドバイザリーおよび実装サービスは依然として重要ですが、一時的な収益を生み出します。したがって、ベンダーは複数年の運用契約を通じて年金収入を求めています。監督当局は取締役会に監督を放棄しないよう警告しており、サービスレベル契約に明示的なモニタリング条項を含めることを促しています。ジャカルタ、バンコク、ホーチミン市、マニラで多言語チームを組成できるプロバイダーは、機関がローカル言語モデルの文書化を優先するため、近接性の優位性を享受します。

エンドユーザー産業別:フィンテックプラットフォームが採用を加速

銀行は2025年収益の53.84%を占めましたが、フィンテックおよびデジタル貸し手は、ピアツーピア事業者および後払い購入スキームがより厳しい行動規範に準拠するにつれて、CAGR 9.33%を記録します。インドネシアは2025年から、すべてのライセンスを受けたP2P貸し手に対して自動スコアリングと日次ポートフォリオ報告を義務付け、急速な調達サイクルを促しました。フィンテック参入者は、電子商取引のチェックアウト時に1秒未満の信用判断を提供するAPIファーストモジュールを好み、水平スケールに対応したアーキテクチャのプラットフォームに報いる取引量の急増を促進しています。

リース会社やマイクロファイナンス会社などのノンバンク金融機関は、紙ベースのワークフローをアップグレードするためのモジュール式スコアカードを求める中程度の成長コホートを代表しています。法人および中小企業は主に財務管理およびサプライチェーンファイナンスのためにリスク分析を採用しています。組み込み型金融の収束により、非金融企業が規制の範囲内に引き込まれ、対応可能な需要が拡大し、東南アジアの信用エコシステムの基盤インフラとして市場が確立されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

リスクタイプ別:オペレーショナルリスクの重要性が高まる

信用リスクモジュールは2025年収益の56.92%を占めましたが、サイバーインシデントおよびテクノロジー障害の増加に伴い、オペレーショナルリスク支出はCAGR 7.82%でより速く成長します。タイ最大の銀行は2024年に14時間のコアシステム障害を経験し、取引が凍結されて罰金が科せられ、オペレーショナルレジリエンスに対する取締役会レベルの注目が高まりました。新しいバーゼル基準はオペレーショナルリスク資本を過去の損失データベースに直接リンクさせ、銀行が強化された損失事象の捕捉とシナリオ分析に投資するよう促しています。

信用、流動性、およびオペレーショナルリスクを統合フレームワークでモデル化する統合プラットフォームは、大規模機関の間でシェアを獲得していますが、中堅銀行は依然としてポイントソリューションを好み、データサイロを生じさせています。サイバー侵害が流動性ひっ迫を引き起こすなどのリスク間の伝染は、接続された分析の必要性を強調しており、市場浸透率は依然として低いものの戦略的に重要な領域です。

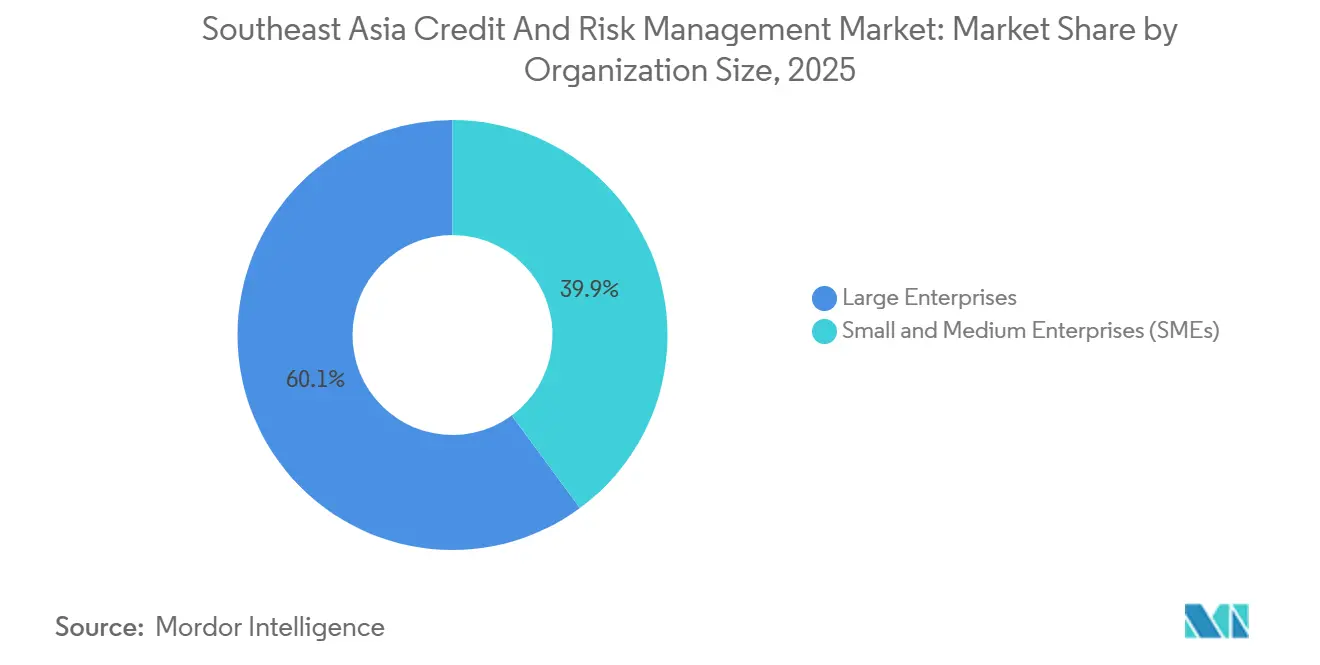

組織規模別:中小企業が手頃なソリューションを採用

大企業は2025年の支出の60.11%を占めましたが、サブスクリプション価格設定が参入障壁を下げるにつれて、中小規模の貸し手はCAGR 8.31%で成長します。インドネシアの義務は資産が5億USD未満の地方銀行にも適用され、初めてプラットフォームを展開することを余儀なくされています。年間1万〜2万USDで価格設定された基本的なスコアカードは、事前トレーニング済みモデルとブラウザベースのダッシュボードを備えており、専任のデータサイエンスチームを必要としないため、普及が進んでいます。

ベンダーはデュアルの市場開拓戦略を実行しています。オンライントライアルとリセラーチャネルは中小企業を対象とし、直接エンタープライズ営業チームはカスタム統合とサービスレベル保証を要求するティア1銀行を獲得します。中小企業における東南アジア信用・リスク管理市場規模は2031年までに2倍以上になる見込みですが、小規模な貸し手のスタッフ離職率が高いため、顧客の成功は初期トレーニングとローカル言語サポートにかかっています。

地域分析

インドネシアは2025年の地域収益の28.73%を占め、110の商業銀行、1,600の地方銀行、および100以上のライセンスを受けたフィンテック貸し手を反映しています。[3]アジア開発銀行、「ASEAN金融統合レポート2025」、adb.org OJKによる信用、オペレーショナル、およびテクノロジーリスクに関する一連の通達は、厳格ではあるものの予測可能なコンプライアンスロードマップを作成し、プラットフォーム需要を持続させています。2025年に設立されたクラウド可用性ゾーンは以前のデータ主権に関する懸念を解消し、大手銀行は関連当事者融資を明らかにするためにグラフ分析の実験を開始しています。価格感度は依然として障壁であり、ルピア建て契約と国内サポートを提供するローカルベンダーが競争入札の前面に立っています。

ベトナムは予測CAGRが8.03%で、東南アジア信用・リスク管理市場の中で最も急速に拡大しているセグメントです。Vietcombankおよびビドブ(BIDV)などの国有大手は、2027年までに担保のみの信用判断を段階的に廃止する通達39/2024に対応して、エンタープライズプラットフォームを導入しています。2025年の消費者信用対GDP比18%はローン成長の余地を示していますが、信用情報機関のカバレッジは成人の30%にしか達していないため、貸し手はプラットフォームがネイティブに取り込む必要があるオルタナティブデータスコアに依存しています。データローカライゼーション規則はオンショアホスティングを義務付けており、国内サイトに投資するクラウドプロバイダーに有利に働いています。

シンガポール、マレーシア、タイ、フィリピンは成熟した中間層を形成しています。シンガポール金融管理局はASEAN全体に波及する規制ベンチマークを設定しており、その市場はベンダーの実証の場となっています。マレーシアの統合された銀行セクターはグリーンフィールドの置き換えではなく段階的なプラットフォーム拡張を追求しており、タイの高いNPLはストレステスト支出を動機付けています。フィリピンは銀行口座未保有人口の削減を続けていますが、マニラ首都圏外の不安定な接続性がクラウドの普及を遅らせています。カンボジアやラオスなどのフロンティア市場は現在規模が小さいですが、デジタル融資浸透率の上昇は、監督能力が強化されれば潜在的な需要があることを示唆しています。

競争環境

グローバルソフトウェア大手であるSAS Institute、IBM、Oracle、およびSAPは、幅広い製品ポートフォリオとレガシー契約を通じて、ティア1銀行全体で合計約40〜45%のシェアを保有しています。しかし、地域のシステムインテグレーターおよびクラウドネイティブスペシャリストは、国別のコンプライアンステンプレートとアジャイルAPIをパッケージ化することで、フィンテックおよび中堅銀行との取引を獲得しています。Integro TechnologiesやRiskEdge Solutionsなどの企業はより迅速にローカライズし、柔軟な価格設定を行い、ProvenirおよびFinastraはローコード設定と従量課金制で競争しています。データローカライゼーション法令はオンショアホスティングを持たない参入者に対して障壁を生み出し、小規模な経済圏では勝者総取りのダイナミクスをもたらしています。

ホワイトスペースの機会は、気候リスクのストレステスト、ESGスコアリング、および組み込み型金融の引受に集中しており、現在ターンキーソリューションを提供しているベンダーはほとんどいません。標準的なSaaS経済性と深いローカライゼーション(言語パック、規制報告ライブラリ、国内サポートセンター)のバランスを取る企業が競合他社を上回ります。監督当局が取締役会にサードパーティエクスポージャーの責任を負わせるため、ベンダー選定においてサイバーセキュリティの姿勢とISO認証の重みが増しています。マネージドサービス契約が拡大するにつれて、プラットフォームライセンスだけでなく成果保証を提供するプロバイダーがプレミアムマージンを獲得できる立場にあります。

東南アジア信用・リスク管理産業リーダー

SAS Institute Inc.

IBM Corporation

Oracle Corporation

SAP SE

Experian Information Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Oracle Corporationはバンク・マンディリと1,500万USDの複数年契約を締結し、信用、市場、およびオペレーショナルリスク部門全体にOFSAAを展開し、インドネシアのティア1銀行における足場を強化しました。

- 2025年11月:SAP SEはSAP S/4HANA内のクラウドネイティブモジュールであるSAP Risk Management for Bankingを発表し、タイおよびマレーシアで最初の展開を行い、2026年にはASEAN全体への展開を計画しています。

- 2025年10月:Moody's Analyticsは、トランジションリスクモデリングをRiskCalcおよびCreditEdgeスイートに統合するため、気候リスク分析を専門とするシンガポールのレグテック企業の少数株式を取得しました。

- 2025年9月:FICOはVietcombankと提携し、Origination ManagerおよびDebt Managerプラットフォームを実装し、2026年に稼働予定のリアルタイムローン判断と自動回収を可能にします。

- 2025年8月:IBMはマレーシアのインテグレーターとジョイントベンチャーを設立し、地域全体の中規模銀行およびノンバンク系貸し手にサブスクリプションベースのリスク分析サービスを提供します。

東南アジア信用・リスク管理市場レポートの範囲

東南アジア信用・リスク管理市場レポートは、展開モード(クラウド、オンプレミス)、コンポーネント(ソフトウェア、サービス)、エンドユーザー産業(銀行、ノンバンク金融機関、フィンテック、法人)、リスクタイプ(信用、市場、オペレーショナル、流動性)、組織規模(大企業、中小企業)、および地域(インドネシア、シンガポール、マレーシア、タイ、フィリピン、ベトナム、その他)別にセグメント化されています。市場予測は金額(USD)で表示されています。

| クラウド |

| オンプレミス |

| ソフトウェアプラットフォーム | |

| サービス | アドバイザリーおよび実装 |

| マネージドサービス |

| 銀行機関 |

| ノンバンク金融機関 |

| フィンテックおよびデジタル融資プラットフォーム |

| 法人および中小企業 |

| 信用リスク |

| 市場リスク |

| オペレーショナルリスク |

| 流動性リスク |

| 大企業 |

| 中小企業(SMEs) |

| インドネシア |

| シンガポール |

| マレーシア |

| タイ |

| フィリピン |

| ベトナム |

| カンボジア |

| その他の東南アジア諸国 |

| 展開モード別 | クラウド | |

| オンプレミス | ||

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | アドバイザリーおよび実装 | |

| マネージドサービス | ||

| エンドユーザー産業別 | 銀行機関 | |

| ノンバンク金融機関 | ||

| フィンテックおよびデジタル融資プラットフォーム | ||

| 法人および中小企業 | ||

| リスクタイプ別 | 信用リスク | |

| 市場リスク | ||

| オペレーショナルリスク | ||

| 流動性リスク | ||

| 組織規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| 国別 | インドネシア | |

| シンガポール | ||

| マレーシア | ||

| タイ | ||

| フィリピン | ||

| ベトナム | ||

| カンボジア | ||

| その他の東南アジア諸国 | ||

レポートで回答される主要な質問

東南アジア信用・リスク管理市場の2026年における規模はどのくらいですか?

東南アジア信用・リスク管理市場規模は2026年に17億5,000万USDであり、2031年にかけてCAGR 7.57%で成長すると予測されています。

どの展開モデルがクライアントの支持を得ていますか?

クラウド実装は2025年収益の60.22%を占め、規制の明確化とローカルデータセンターがデータ主権リスクを低減するにつれて、そのリードを拡大します。

ベトナムが最も成長の速い地域と見なされる理由は何ですか?

ベトナムのCAGR 8.03%は、銀行をリスクベースの融資に移行させる規制改革と、低い基盤から消費者信用浸透率が上昇していることに起因しています。

マネージドサービスへの需要を促進しているものは何ですか?

社内データサイエンス人材の不足と継続的なモデルキャリブレーションの必要性が、銀行やフィンテックを複数年契約のもとでリスク分析をアウトソーシングするよう促しています。

信用以外でどのリスクタイプが重要性を増していますか?

オペレーショナルリスクモジュールは、サイバー攻撃の増加、テクノロジー障害、およびより厳格なバーゼル自己資本規制により、CAGR 7.82%で拡大しています。

最終更新日: