ペイメントオーケストレーションプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.13 十億米ドル |

| 市場規模 (2031) | 7.27 十億米ドル |

| 成長率 (2026 - 2031) | 18.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペイメントオーケストレーションプラットフォーム市場分析

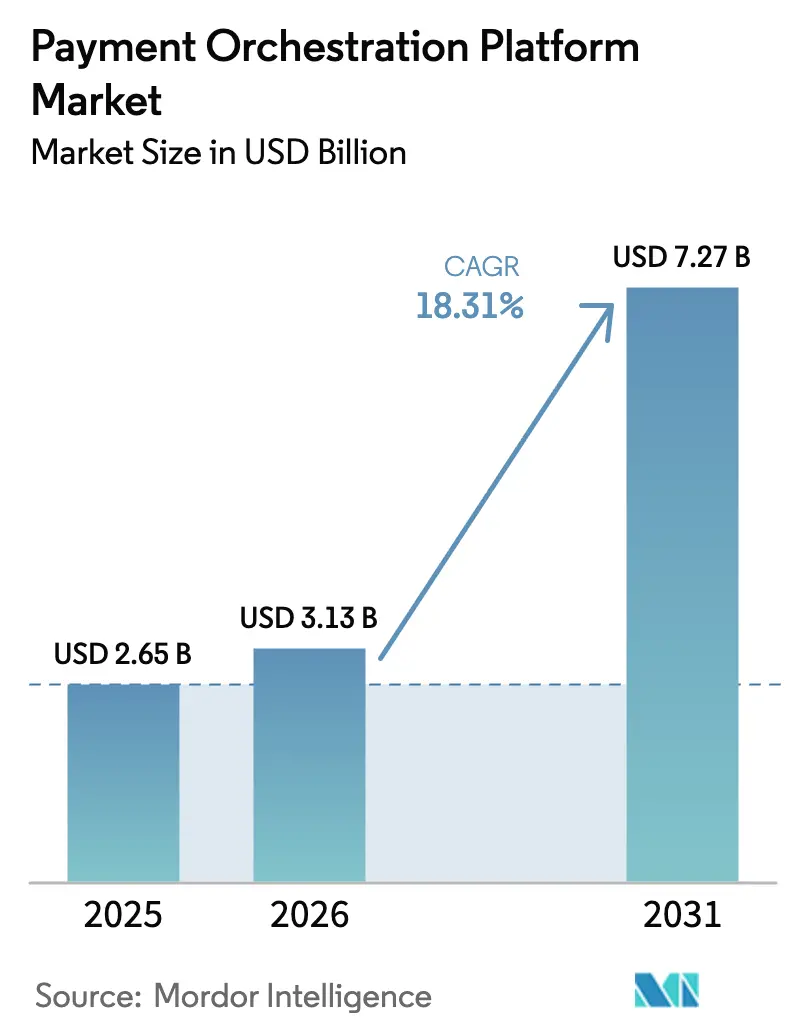

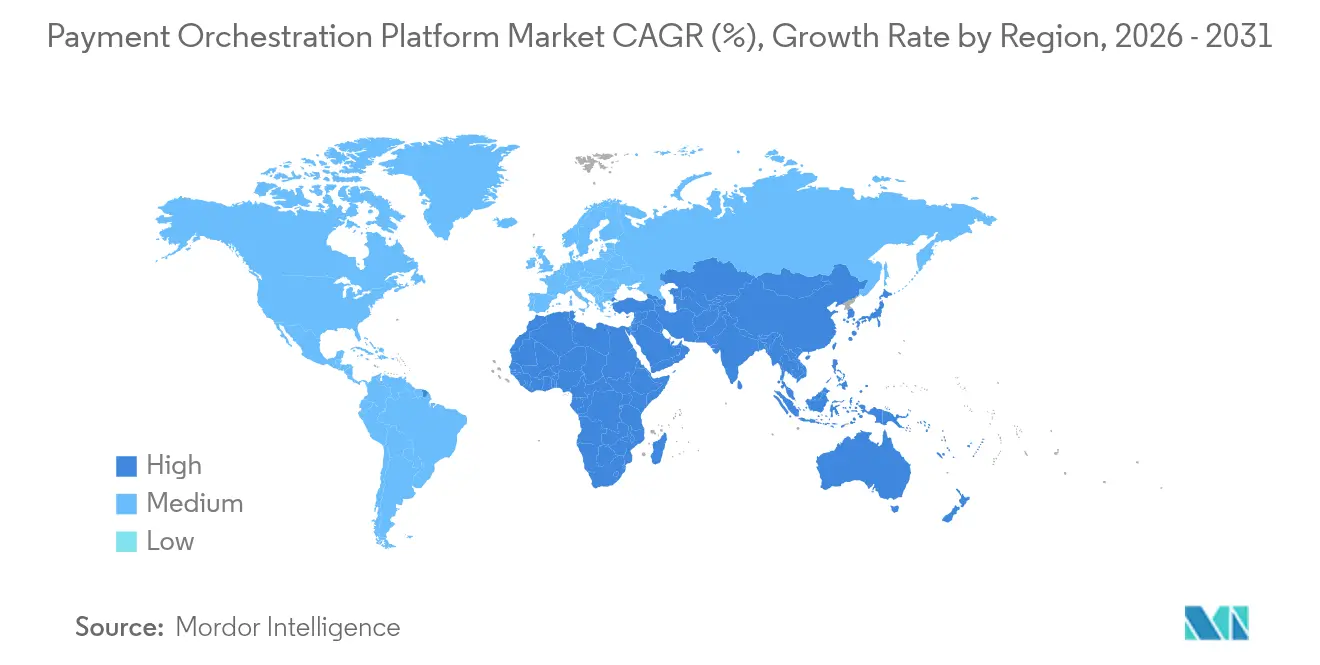

ペイメントオーケストレーションプラットフォーム市場規模は、2025年の26億5,000万米ドルから2026年には31億3,000万米ドルへと成長し、2026年~2031年の18.31%のCAGRで2031年までに72億7,000万米ドルに達すると予測されています。この拡大は、マルチプロバイダー決済エコシステムの複雑化の進展、リアルタイム決済の採用増加、および承認率を向上させながらトランザクションあたりのコストを削減するインテリジェントルーティングに対するマーチャントのニーズによって支えられています。アジア太平洋地域の活発なフィンテックシーンは地域CAGRで20.4%というペースを設定していますが、北米は深いEコマース普及率とFedNowなどの早期ローンチに支えられ、規模のリーダーシップを維持しています。並行して、B2Bワークフローが55%のシェアで取引量を支配していますが、摩擦のないチェックアウト義務に後押しされたB2C展開は年率22.3%で成長しています。ヘルスケアは最も成長の速いエンドユーザー垂直市場であり、遠隔医療プロバイダーが請求を合理化する中で25.1%のCAGRで推移しています。決済プロセッサー、純粋なオーケストレーター、クラウドネイティブのフィンテック企業が買収、AI駆動のルーティング強化、および地域拡大を通じてシェアを追求する中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

- トランザクションタイプ別では、B2B決済が2025年のペイメントオーケストレーションプラットフォーム市場シェアの54.40%を占め、B2Cセグメントは2031年にかけて21.63%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースのプラットフォームが2025年のペイメントオーケストレーションプラットフォーム市場規模の77.20%を占め、2031年にかけて19.68%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年のペイメントオーケストレーションプラットフォーム市場の63.30%のシェアを占め、中小企業は2026年~2031年にかけて最も高い20.72%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年に59.10%の収益シェアでリードし、ヘルスケアは2031年にかけて24.4%のCAGRで前進しています。

- 地域別では、北米が2025年のペイメントオーケストレーションプラットフォーム市場シェアの37.70%を占め、アジア太平洋地域は2031年にかけて19.95%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペイメントオーケストレーションプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境Eコマース送金におけるB2Bの優位性 | +4.2% | 北米、欧州、アジア太平洋地域に集中したグローバル | 中期 |

| アジアの高成長フィンテックマーチャントにおけるスマートルーティング需要の急増 | +3.8% | アジア太平洋地域、北米への波及あり | 短期 |

| 欧州におけるアクワイアラー市場の統合がベンダー中立型オーケストレーションの必要性を促進 | +2.9% | 欧州、北米への波及あり | 中期 |

| トークンベースのネットワーク拡大(ネットワークトークン、SRC)によるマルチPSP統合の促進 | +2.5% | 北米と欧州での早期採用を伴うグローバル | 中期 |

| リアルタイム決済レール採用(FedNow、UPI、PIX)による動的ルーティングロジックの必要性 | +2.1% | 北米、アジア太平洋地域、ラテンアメリカに集中したグローバル | 短期 |

| マーケットプレイスコンプライアンス(DAC-7、消費者通知法)による分割決済ワークフローの加速 | +1.9% | 欧州および北米 | 中期 |

| 情報源: Mordor Intelligence | |||

越境Eコマース送金におけるB2Bの優位性

越境B2B決済の価値は2028年までに40%上昇する見込みであり、マルチ通貨決済、現地コンプライアンス、ブロックチェーン対応レールを処理できるオーケストレーション層の採用を促進しています。ステーブルコインは2024年に32兆米ドルを移動させ、グローバルな越境フローの20%に達する軌道にあり、トークン化された流動性を組み込んだプラットフォームに対して60兆米ドルのアドレス可能な機会を生み出しています。[1]BVNK、「越境決済におけるブロックチェーン:2025年ガイド」、BVNK、bvnk.comMastercardやJ.P. Morganなどの主要機関はB2Bユースケースを目的とした相互運用可能なブロックチェーンコリドーのパイロットを実施しており、オーケストレーションロジックが法定通貨とオンチェーンレールの両方を考慮しなければならないことを示しています。トランザクション価値が上昇するにつれ、企業はカード、口座間、暗号資産チャネル全体でルーティングを最適化しながら、一貫したKYCおよび制裁スクリーニングを実施できる集中管理ポイントを求めています。

アジアの高成長フィンテックマーチャントにおけるスマートルーティング需要の急増

アジアのマーチャントは、AI駆動のルーティングエンジンを導入した後、承認率が少なくとも20%向上したと報告しており、これは直接的に収益増加に転換される指標です。[2]Akurateco、「ワールドワイドペイメントオーケストレーションプラットフォーム」、Akurateco、akurateco.com日本のEコマース市場だけでも、2032年までに2,300億米ドルから6,500億米ドルへと成長すると予測されており、ローカルスキーム、グローバルカード、代替決済手段をミリ秒単位で切り替えられるオーケストレーションパートナーへの需要を高めています。NuveiによるPaywiser Japanの買収は主要スキームへの直接アクワイアリングリンクを提供しており、プロバイダーが急増するアジアの取引量を取り込むために接続性をローカライズしている様子を示しています。日本のオンライン購買者が2026年までに1億人を超える見込みの中、トランザクションレベルのデータから学習してリアルタイムで決済を再ルーティングする能力は、コンバージョン向上を目指すマーチャントにとって経営レベルの優先事項となっています。

欧州におけるアクワイアラー市場の統合がベンダー中立型オーケストレーションの必要性を促進

欧州のアクワイアラー基盤は、Global PaymentsによるtakepaymentsBuyoutやTokenExとIXOPAYの合併に代表されるM&Aによって縮小しています。マーチャントはその結果、単一プロセッサーへの過度な依存を懸念し、交渉力を維持するためにベンダー中立型オーケストレーションを重ねています。欧州決済イニシアティブのWeroウォレットは、マーチャントがサポートしなければならない別の独自ネットワークを追加し、統合の複雑さを増大させています。同時に、PSD3草案の規則はテクニカルサービスプロバイダーへの監督を拡大しており、オーケストレーターは銀行レベルの監視を満たすリスク管理モジュールへの投資が必要となっています。EU全域のチェックアウトを拡大する小売業者にとって、コードの書き直しなしに新しいアクワイアラーをプラグアンドプレイできる能力は、急速に前提条件となりつつあります。

トークンベースのネットワーク拡大によるマルチPSP統合の促進

ネットワークトークン化はその商業的価値を証明しています。Visaはトークン化されたトランザクションで承認率が3%向上し、不正が50%削減されたと報告しています。[3]Primer、「ネットワークトークンの謎を解く」、Primer、primer.ioそのため、マーチャントは既存のゲートウェイだけでなく、統合されたすべてのPSPにネットワークトークンを伝播できるオーケストレーションエンジンを求めています。VisaのクラウドトークンフレームワークとMastercardのデジタルイネーブルメントサービスは、デバイス間のトークンポータビリティを可能にし、オーケストレーションプラットフォームにボールト、リスクスコアリング、ルーティング決定ツリーの更新を促しています。Adyenはすでに主要なサードパーティトークナイザーとして位置づけられており、より高い承認率と低いチャージバック率に対するマーチャントの需要を収益化する立場にあります。セキュアリモートコマースが大規模Eコマースサイトの80%採用に達するにつれ、トークンルーティングをサポートしないオーケストレーションプラットフォームは陳腐化のリスクに直面します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーケストレーターのプロセッサーマージンを希薄化するサーチャージおよびインターチェンジ手数料上限 | -1.8% | 欧州および北米 | 中期 |

| テクニカルサービスプロバイダーへの責任を高めるEU PSD3/PSR草案 | -1.3% | 欧州、欧州市場にサービスを提供するグローバルプロバイダーへの波及あり | 中期 |

| 高リスクセクターにおける承認率向上を制限する限定的な3DS免除 | -0.9% | グローバル | 短期 |

| ラテンアメリカにおける認定クラウドHSM容量の不足 | -0.7% | ラテンアメリカ | 短期 |

| 情報源: Mordor Intelligence | |||

オーケストレーターのプロセッサーマージンを希薄化するサーチャージおよびインターチェンジ手数料上限

EUのMIF規制はクレジットカードのインターチェンジを0.3%、デビットを0.2%に上限設定し、毎年50億~60億ユーロ(55億~66億米ドル)のイシュアー収益を削減しています。プロセッサーが競争力を維持するために手数料を圧縮するにつれ、変動ベーシスポイントスプレッドで収益を得るオーケストレーションプラットフォームはマージン圧縮に直面しています。米国議会によるクレジットカード競争法の推進に向けた並行した動きは、北米でも手数料圧力を再現する可能性があります。テイクレートの低下に直面したオーケストレーターは、承認率の改善、不正損失の削減、または運転資本の節約に基づくアウトカムベースの価格設定に軸足を移していますが、そのようなモデルは固定費を引き上げる高度な分析投資を必要とします。

テクニカルサービスプロバイダーへの責任を高めるEU PSD3/PSR草案

PSD3草案パッケージは、オーケストレーションベンダーを含むテクニカル仲介業者に直接的なコンプライアンス義務と不正責任を課しています。[4]LexisNexis Risk Solutions、「PSD2からPSD3規制へ:知っておくべきこと」、LexisNexis Risk Solutions、risk.lexisnexis.co.uk強化された顧客認証は適応的かつコンテキストベースでなければならず、不正に対する払い戻しは即時でなければならず、本人確認基準は厳格化されます。社内に規制チームを持たない小規模なオーケストレーターは、EU27か国全体で新しい管理を認証することに苦労し、スケールアップ能力が制限される可能性があります。大規模な既存プレーヤーはコンプライアンスの習熟度を参入障壁として活用し、統合を加速させる可能性があります。マーチャントにとっては、プロバイダーリスクに対するデューデリジェンスの強化により、調達サイクルが長期化し、欧州でのプラットフォーム採用率がわずかに抑制される見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:B2Bトランザクションがオーケストレーションの優先事項を再形成

B2Bフローは2025年のペイメントオーケストレーションプラットフォーム市場シェアの54.40%を占め、企業がマルチ通貨・マルチアクワイアラー関係を合理化する必要性を反映しています。B2B非現金取引の年率14%という高い成長は、継続的なライセンス更新と幅広い機能の採用に転換されており、ペイメントオーケストレーションプラットフォーム市場が強固な企業基盤を維持することを確実にしています。MastercardとJ.P. Morganによるブロックチェーン相互運用性パイロットは、大規模な財務部門がオーケストレーターに従来のレールとトークン化された流動性を調和させることを期待していることを示しています。

対照的に、B2C実装はデジタルマーチャントが摩擦のないチェックアウトと高い承認率を追求する中で21.63%のCAGRで加速しています。消費者エンドポイントは、カートでの生体認証、ワンクリックトークンウォレット、分割決済オプションをますます要求しており、これらすべてがルーティングロジックを複雑化させています。C2C取引量はニッチなままですが、ギグエコノミーの支払いとソーシャルコマースのグループ購入の台頭により、オーケストレーターはより汎用性の高いAPIセットへと向かっています。1つの分析レイヤーの下でビジネスフローと消費者フローの両方をコンテキスト化できるプロバイダーは、追加モジュールのクロスセルとクライアントの定着強化において最も有利な立場にあります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの柔軟性が市場の進化を促進

クラウド提供は2025年のペイメントオーケストレーションプラットフォーム市場規模の77.20%を確保し、19.68%のCAGRでさらに上昇すると予測されています。マーチャントは、Akuratecoが提供するような450以上のコネクターが内部ITの負担なしに継続的に更新される単一統合モデルを評価しています。モジュール式マイクロサービスにより機能の切り替えが可能となり、マーチャントはプラットフォーム全体の書き直しなしにAIルーティングやネットワークトークン化をテストして学習できます。

オンプレミスおよびプライベートクラウドインスタンスは、政府決済やトップティアバンキングなどの規制された垂直市場で存続していますが、トレンドラインは、主要な暗号化モジュールを企業ファイアウォールの内側に保持しながらルーティングインテリジェンスをクラウドクラスターにアウトソーシングするハイブリッドアーキテクチャを支持しています。主要なハイパースケーラー全体で現在利用可能なクラウドベースのハードウェアセキュリティモジュールは、監査担当者の懸念を和らげ、移行を加速させています。その結果、クラウドファーストの新規参入者は市場投入までの時間的優位性を享受し、レガシープロセッサーは関連性を維持するためにコンテナ化されたコンポーネントを後付けしなければなりません。

組織規模別:中小企業が加速した採用曲線を牽引

大企業は依然としてペイメントオーケストレーションプラットフォーム市場収益の63.30%を占めており、国や チャネルをまたぐ複雑なマルチアクワイアラーのフットプリントによって正当化されています。これらの企業は、手数料割引の交渉、データ駆動型の再試行アルゴリズムの適用、コンプライアンスログの一元化のためにオーケストレーションを展開しています。しかし、中小企業は20.72%のCAGRで最も成長の速い購買グループを構成しており、低い初期費用と簡素化されたAPIキットによって活性化されています。

FlatpayによるUSD 4,950万の資金調達は、中小企業向けオーケストレーション提案に対するベンチャーキャピタルの食欲を示しており、ISVパートナーシップはジム管理からB2B SaaSビリングまでの垂直ソフトウェアスタック内にルーティング機能を組み込んでいます。中小企業のカード受け入れが34%から75%に向かって上昇するにつれ、従量課金制の成長ティア、セルフサービスオンボーディング、事前設定済みコネクターを提供するオーケストレーションベンダーは増分シェアを獲得する立場にあります。解約しやすいマイクロマーチャントを抱える中、顧客維持は複数年契約よりも実証可能なコスト削減とダッシュボードの明確さにかかっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売が支配しヘルスケアが加速

小売および純粋なEコマースマーチャントは2025年収益の59.10%をもたらし、すべてのロードマップのマイルストーンがチェックアウトコンバージョンとカゴ落ちメトリクスに固定されたままであることを確実にしています。米国のEコマースセクターは2024年から2029年の間に54%上昇すると予測されており、デジタルストアフロントの基盤インフラとしてのペイメントオーケストレーションプラットフォーム市場を強化しています。トークンボールティング、ワンクリックウォレット、地域決済手段のロールアウトが機能バックログを支配しています。

しかし、ヘルスケアは一般的な小売成長速度を上回る24.4%のCAGRを記録しています。遠隔医療プロバイダーは現在、HIPAAコンプライアンスとリアルタイムの適格性確認および保険の自己負担を組み合わせており、Gr4vyなどの専門家がセクター固有のオーケストレーションモジュールをリリースするよう促しています。R1 RCM向けのVisitPayのカスタム展開は、オーケストレーションが患者IDを照合し、保険会社と患者の責任を分割し、厳格な監査管理を満たす方法を示しています。早期採用者は現金回収サイクルの改善と拒否トランザクションの減少を報告しており、ヘルスケアがスケールアウトの次のフロンティアとして検証されています。

地域分析

北米は2025年のペイメントオーケストレーションプラットフォーム市場シェアの37.70%でリードしており、高度なEコマースの成熟度、広範なトークン採用、および適応的なルーティングロジックを必要とするFedNowなどのリアルタイムレールによって牽引されています。クレジットカード競争法などの立法提案はインターチェンジのダイナミクスを再形成する可能性があり、マーチャントはネットワークコストを調停するためにオーケストレーションにより依存するよう迫られています。Stripe、PayPal、および地域の新興企業はAIベースの意思決定エンジンにR&Dを注ぎ込んでいます。例えばPayPalは2024年に総決済量1兆6,800億米ドルを処理しており、承認率の増分向上が相当な収益に転換される規模を示しています。

アジア太平洋地域は2026年~2031年にかけて19.95%という最も速いCAGRを記録しており、10年末までに北米の取引量に匹敵する軌道にあります。インドのUPIはインスタントマイクロペイメントを標準化しており、越境インスタント送金は2028年までにフローの42%に達すると予測されています。同地域の企業の97%以上が中小零細企業であり、ローカライズされた受け入れと組み込み型ファイナンスをバンドルするオーケストレーターによってますますサービスが提供されています。NuveiなどのASEANおよび日本全体に拡大するプロバイダーは、国内の購買者行動に共鳴する直接アクワイアリングと代替決済を強調しています。

欧州はPSD3と決済サービス規制に取り組んでおり、両方ともオープンファイナンスを促進しながら責任を拡大しています。最近のアクワイアラー合併後にフォールバックルーティングに対するマーチャントの需要が急増し、中堅小売業者の間でのペイメントオーケストレーションプラットフォーム市場の浸透をさらに促進しています。オープンバンキング主導の口座間チェックアウトはカード取引量の一部を置き換えると予測されており、オーケストレーターはカードと銀行レール全体でリスクモデリングを調和させるよう促されています。ブラジルのPIXの成功に後押しされたラテンアメリカでは、リアルタイムの義務を摩擦のない越境決済に転換できるオーケストレーターへの需要が高まっています。最後に、中東とアフリカは、規制当局がフィンテックサンドボックスと国内インスタント決済スキームを整備する中で、初期段階ながら二桁成長を示しています。

競合環境

競争は断片化しており、既存のプロセッサー、専門的なオーケストレーションベンダー、および新興のAPIファーストのフィンテック企業が混在しています。PayPalとStripeは合わせて決済管理採用の67%に影響を与えており、優れた意思決定ネットワークを支えるブランドエクイティとデータスケールを持っています。Adyenはペイメントオーケストレーションプラットフォーム市場規模の8.91%のシェアで続いており、シングルスタックアクワイアリングと独自のAIエンジンであるUpliftを活用してプレミアム価格を正当化しています。

CellPoint Digital、IXOPAY、Spreedlyなどの純粋なオーケストレーターはベンダー中立の独立性を売り込み、ゲートウェイおよびアクワイアラー契約全体でマーチャントに交渉力を約束しています。CellPoint Digitalの旅行セクターへの注力は、航空会社が時間あたり790万件のトランザクションを99.999%の稼働率で処理できるよう支援しており、カテゴリースペシャリストとしての信頼性ベンチマークを確立しています。IXOPAYはTokenExのトークン化とルールベースのルーティングを組み合わせており、3DS最適化を求める高リスクマーチャントに共鳴するポートフォリオを持っています。

人工知能は次の戦場を代表しています。VisaによるFeaturespaceの買収はリアルタイムの行動的不正スコアリングを確保し、WorldpayによるRavelinの買収は機械学習による承認率最適化を目標としています。StripeとOpenAIおよびNVIDIAとのアライアンスは、決済ライフサイクル全体に大規模言語モデルのツールを組み込み、紛争証拠の自動化とイシュアーコミュニケーションの改善を実現しています。大規模な独自データを活用できる既存プレーヤーは持続的な競争優位性を構築する可能性が高いですが、機敏な専門家は能力ギャップを埋めようとするプロセッサーにとって魅力的な買収候補であり続けています。

ペイメントオーケストレーションプラットフォーム産業リーダー

Adyen N.V.

PayPal Holdings Inc.

Stripe Inc.

Worldline S.A.

Nuvei Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:NuveiはTemuと提携し、世界中でローカライズされたカードアクワイアリングと代替決済手段を追加し、顧客リーチを向上させながらNuveiのプロセッサー非依存のオーケストレーション実績を強化しました。

- 2025年3月:Stripeはマーチャントがオーケストレーション、ビリング、またはリスクツールをアラカルトで採用できるモジュール式製品カタログを導入し、マーケットプレイスの競争を激化させるプラットフォームのアンバンドリングへの転換を示しました。

- 2025年2月:CellPoint Digitalは、年間80億米ドルの取引量と時間あたり790万件のトランザクションを処理できる旅行特化型ペイメントオーケストレーションプラットフォームを立ち上げ、高スループット垂直市場のインフラとして自社を位置づけました。

- 2025年1月:NuveiによるPaywiser Japanの買収は、2032年までにEコマース売上が3倍になると予測される市場での直接スキーム接続を実現し、グローバルオーケストレーションスタックにローカル機能を組み込む戦略を示しました。

グローバルペイメントオーケストレーションプラットフォーム市場レポートの範囲

ペイメントオーケストレーションプラットフォーム(POP)は、決済手段やPSPなどの異なる決済サービスとの統合を単一のプラットフォームに統合します。ペイメントオーケストレーションを使用することで、マーチャントはカスタムルールと条件に基づいてこれらのサービス全体でトランザクションをルーティングできます。

ペイメントオーケストレーションプラットフォーム市場は、タイプ別(B2B、B2C、その他のタイプ)、エンドユーザー別(BFSI、小売・Eコマース、ヘルスケア、旅行・ホスピタリティ、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| B2B |

| B2C |

| C2C |

| クラウドベース |

| オンプレミス/プライベートクラウド |

| 大企業 |

| 中小企業 |

| BFSI |

| 小売・Eコマース |

| 旅行・ホスピタリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| タイプ別 | B2B | |

| B2C | ||

| C2C | ||

| 展開モード別 | クラウドベース | |

| オンプレミス/プライベートクラウド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| 小売・Eコマース | ||

| 旅行・ホスピタリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

ペイメントオーケストレーションプラットフォーム市場で強いCAGRを牽引しているのは何ですか?

リアルタイム決済レールの急速な採用、越境B2B取引量の増加、およびAI対応スマートルーティングに対するマーチャントのニーズが合わさって、2031年にかけて18.31%のCAGRを支えています。

なぜ中小企業はオーケストレーションベンダーにとって優先セグメントになっているのですか?

APIファーストのアーキテクチャと従量課金制の価格設定が参入障壁を下げ、中小企業がかつて大企業向けに限定されていたマルチプロバイダー最適化を活用できるようにしています。中小企業の需要は年率20.72%で成長しています。

インターチェンジ手数料上限はオーケストレーションプラットフォームの経済性にどのような影響を与えますか?

上限はアクワイアラーのマージンを圧縮し、オーケストレーターはトランザクションごとの手数料から承認率の向上とコスト削減を強調するアウトカムベースの価格設定へと移行するよう促されています。

最も速い成長見通しを提供する地域はどこですか?

アジア太平洋地域はUPIなどのリアルタイム決済システムとマルチレール最適化を必要とするデジタルに精通した中小零細企業の大規模な基盤により、19.95%のCAGRでリードしています。

純粋なオーケストレーターとオーケストレーションを提供する決済プロセッサーを差別化するものは何ですか?

純粋なオーケストレーターはベンダー中立を維持し、マーチャントが摩擦なくアクワイアラーを切り替え、ユニバーサルトークンボールティングを適用できるようにしますが、プロセッサーは多くの場合、自社のアクワイアリングレールを優先します。

ネットワークトークン化はどのように承認率を改善していますか?

Visaはネットワークトークンがプライマリーアカウント番号を置き換えた場合に承認率が3%向上し、不正が50%削減されると報告しており、オーケストレーションエンジンはすべての接続されたPSP全体にトークンを配布することでこれらのメリットを倍増させます。

最終更新日: