パナマ通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.58 十億米ドル |

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

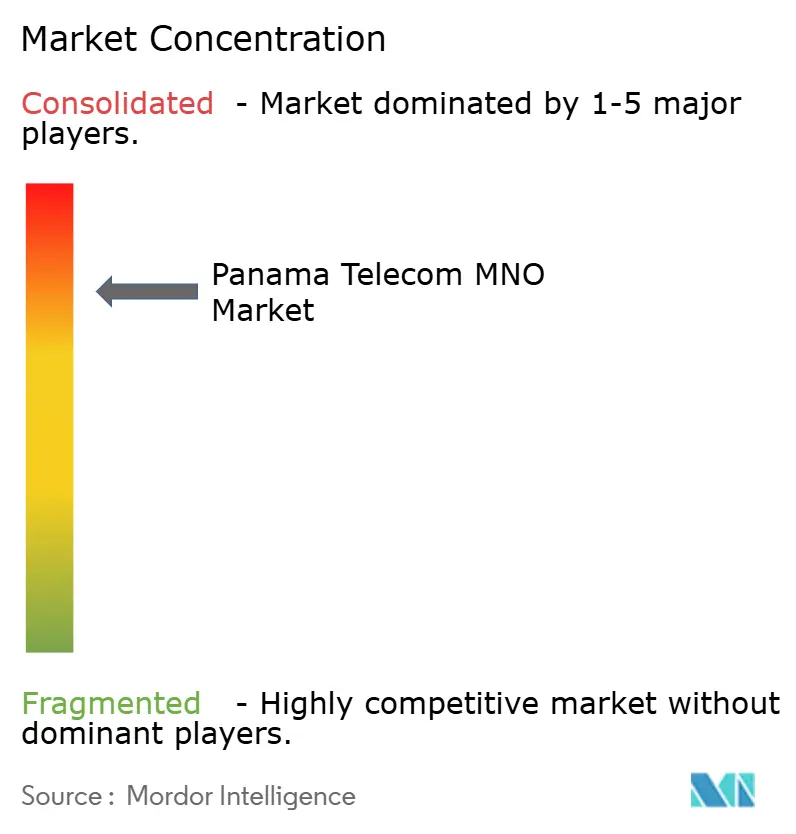

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパナマ通信MNO市場分析

パナマ通信MNO市場規模は2025年にUSD 15億8,000万と評価され、2026年のUSD 16億5,000万から2031年にはUSD 20億7,000万に達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.62%です。

音声中心のパッケージからデータ重視のバンドルへの移行、企業向けクラウド接続需要の増大、および政府の電子サービス近代化推進がいずれも需要を牽引する一方、パナマの地域デジタルハブとしての地位が海底ケーブル投資を呼び込み、国際バックボーンを強化しています。4社から3社への移動体通信事業者(MNO)の市場統合は競争激化をもたらしますが、資本効率も向上させ、5Gの迅速な展開と光ファイバーフットプリントの拡大を可能にします。固定・移動体融合バンドルの消費者採用はユーザー当たり平均収益(ARPU)の回復を支援し、Liberty Latin Americaの鉄塔売却などのインフラ共有協定はネットワーク高密度化に向けたバランスシートの柔軟性を解放します。2025年における2.5 GHzおよび3.5 GHz帯の周波数オークションに関する規制上の焦点は全国規模の高度モバイルブロードバンドを約束していますが、移動体仮想通信事業者(MVNO)の価格設定フレームワークに関する短期的な不確実性が逆風となっています。

主要レポートのポイント

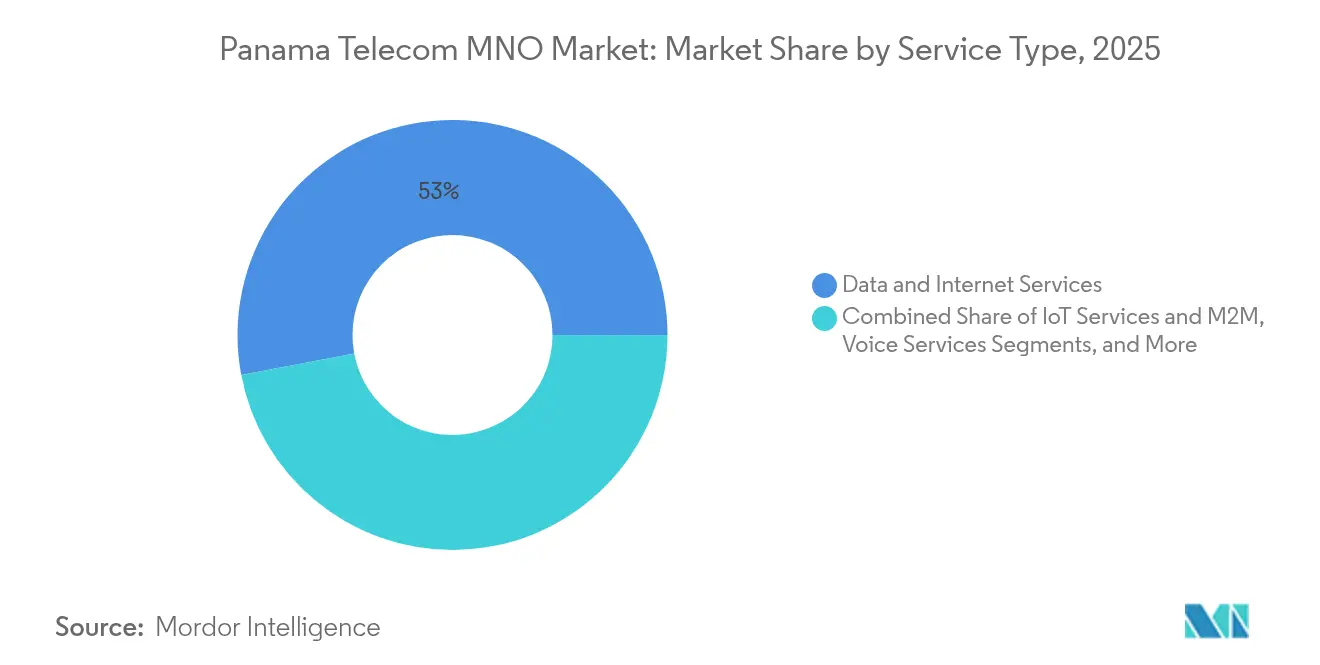

- サービスタイプ別では、データおよびインターネットサービスが2025年のパナマ通信MNO市場シェアの52.98%を占め、2031年まで収益成長の中核であり続けています。OTTおよびペイTVサービスは最も成長が速いサービスタイプであり、ストリーミング動画の採用と固定・移動体融合オファーに牽引され、2026年から2031年にかけて4.78%のCAGRで拡大しています。

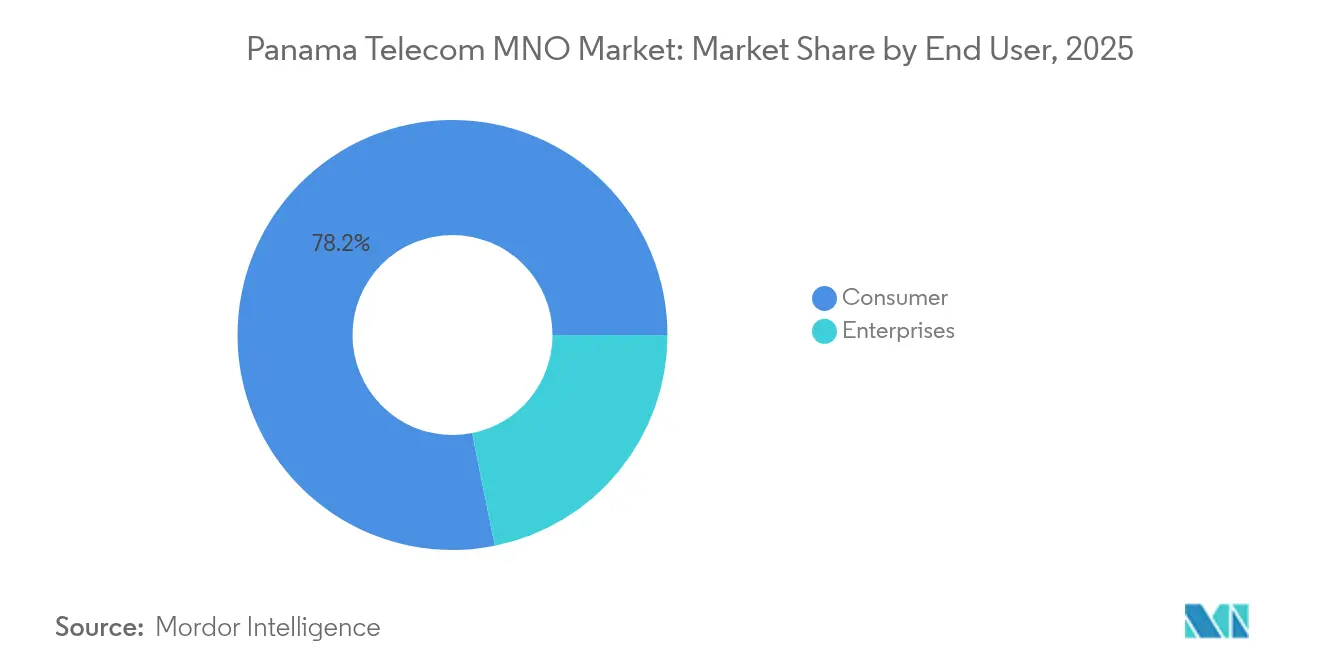

- エンドユーザー別では、消費者セグメントが2025年のパナマ通信MNO市場規模の78.15%を占め、企業セグメントはクラウド、IoT、およびサイバーセキュリティ支出を背景に2031年まで5.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パナマ通信MNO市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイルデータ主導のARPU安定化 | +1.2% | パナマシティ、コロン | 中期(2〜4年) |

| 企業向けクラウド接続需要 | +0.9% | 全国(パナマシティ、コロン自由貿易地区) | 短期(2年以内) |

| 電子政府デジタル化推進 | +0.7% | 全国 | 中期(2〜4年) |

| コロン自由貿易地区への地下光ファイバー展開 | +0.5% | コロン自由貿易地区 | 長期(4年以上) |

| 地域海底ケーブル陸揚げ | +0.4% | 全国 | 長期(4年以上) |

| 固定無線アクセスと5Gホームブロードバンドの融合バンドル | +0.3% | 都市部および郊外地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルデータ主導のARPU安定化

通信事業者が段階制および無制限プランを通じてモバイルデータを収益化するにつれ、ARPUは長年の音声収益低下後に回復し始めました。+Móvilのパナマシティ366サイトにわたる5G開始は平均ダウンリンク速度18.7 Mbpsを記録し、競合他社を大幅に上回り、プレミアム価格設定を支援しています。[1]Opensignal、「モバイルネットワーク体験レポート パナマ」、opensignal.comTigoのB/. 28ポストペイド無制限プランは解約率を低下させながら混合ARPUを引き上げ、MillicomのエンタープライズグレードのマネージドコネクティビティはハイマージンのB2B収益を追加しています。ダイナミックスペクトラムシェアリングにより、通信事業者は新たな5G割り当てを待つ間に既存の保有資産を活用でき、追加スペクトラムコストなしに収益化を加速しています。その結果生じる収益増加はキャッシュフローを改善し、5Gカバレッジの拡大に資金を提供することで、速度、使用量、およびARPU成長の好循環を強化しています。

企業向けクラウド接続需要

パナマの5,500平方メートルのデジタルゲートウェイデータセンターは3.5 MWのスケーラブルな電力で開設され、同国を地域の相互接続ノードとして位置づけ、専用エンタープライズリンクへの需要を刺激しています。[2]Sparkle、「パナマデジタルゲートウェイが運営を開始」、sparkle.comProdaptなどのニアショアサービスプロバイダーはクラウドネイティブ通信ワークロードをサポートするためにローカル事業を拡大し、従来のブロードバンドでは処理できないトラフィックを追加しています。物流および港湾自動化におけるIoT展開は不均衡な経済的影響をもたらし、研究によればIoT接続の10パーセントポイントの増加は中所得経済においてGDPを0.7%押し上げる可能性があります。プライベートLTEネットワークとエッジコンピューティング機能は、コロン自由貿易地区の金融および物流顧客をターゲットとする通信事業者にとって差別化要因として浮上しています。

電子政府デジタル化推進

USD 3,000万のパナマ・エン・リネア・プログラムは市民インターフェースを近代化する一方、数百の機関に対して堅牢で安全な接続を要求しています。1,000校を接続するStarlinkのライセンスは、衛星・地上ハイブリッドが農村部の包摂義務にどのように対応するかを示しています。政府契約はサイバーセキュリティ、クラウドホスティング、およびマネージドサービスをバンドルし、厳格なサービスレベル契約を満たすMNOに対して粘着性の高い収益を生み出しています。ユニバーサルサービス基金は資本支出を部分的に補助し、経済的インセンティブを公共政策目標と整合させ、カバレッジ義務に対する通信事業者のコンプライアンスを強化しています。

コロン自由貿易地区への地下光ファイバー展開

UFINETによるGold Data Panamáの買収により、15,000 kmの全国ネットワークに都市中心部の埋設光ファイバーが追加され、高頻度取引およびジャストインタイム物流クライアントの保守コストが低下し、サービス信頼性が向上しました。光ファイバーの地下埋設は熱帯性気象による障害から保護し、住宅用リンクよりも高いマージンを要求するプレミアムSLAをサポートしています。ダークファイバーの卸売リースは全国バックボーン全体の資産利用を最適化しながら追加収益をもたらし、パナマ通信MNO市場の多様化した収益源への移行を促進しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い周波数費用およびユニバーサルサービス賦課金 | -0.8% | 全国 | 短期(2年以内) |

| 農村部バックホール経済性 | -0.6% | 先住民族地域 | 長期(4年以上) |

| MVNOの価格下限に関する規制上の不確実性 | -0.4% | 全国 | 中期(2〜4年) |

| 固定回線の番号ポータビリティの遅延 | -0.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い周波数費用およびユニバーサルサービス賦課金

ASEPの予定している2.5 GHzおよび3.5 GHz帯のオークションは、ネットワーク高密度化に必要な設備投資予算を圧迫し、前払い費用としてUSD 1億以上を要求する可能性があります。ユニバーサルサービス賦課金は、通信事業者に交差補助による農村カバレッジを要求することで負担を増大させ、データトラフィックが急増する中で短期的な収益性と長期的な5G目標を天秤にかけることを余儀なくさせています。小規模な通信事業者はより大きな負担に直面し、参入障壁が高まり、サービスイノベーションが低下するリスクがあります。

農村部バックホール経済性

Millicomは先住民族地域の44,000人の住民を接続しましたが、投資支出に対して限られた収益ポテンシャルを認めています。[3]人口が少ないため、サイト当たりの運営費が高く、低い購買力がARPUを制約しています。衛星バックホールは距離を緩和しますが、コミュニティユーザーが維持できない継続的なコストを追加します。恒常的に高いサービスコストはユニバーサルカバレッジを遅らせ、都市・農村間のデジタルデバイドを拡大させ、パナマ通信MNO市場の完全な需要ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは2025年のパナマ通信MNO市場シェアの52.98%を占め、ストリーミング動画、クラウド利用、およびソーシャルプラットフォームが消費パターンを支配する中、収益拡大の基盤であり続けています。データサービスに帰属するパナマ通信MNO市場規模は、4Gカバレッジの拡大と初期5G開始に支援され、4.62%のヘッドラインCAGRに沿って増加すると予測されています。音声およびメッセージングは消費者がアプリベースの通話に移行するにつれて引き続き重要性を失い、OTTおよびペイTVサービスはラテンアメリカのSVoD加入者数が2029年までに1億6,500万に近づくにつれて4.78%のCAGRで最も急速な成長を記録しています。IoTおよびマシンツーマシン(M2M)トラフィックは、特に運河回廊を中心とした物流業務において、増分データ使用量を追加しています。農村カバレッジを義務付ける規制指令により、通信事業者は教育および医療ポータルのゼロレーティングをバンドルすることを余儀なくされ、間接的に未サービス地域でのデータ採用を促進しています。

通信事業者は、段階的な速度バケット、公正使用閾値付きの無制限プラン、および特定プラットフォームをゼロレーティングするコンテンツパートナーシップを通じて急増する使用量を収益化しています。固定・移動体融合パッケージは光ファイバーまたは固定無線アクセスとモバイルデータをバンドルし、世帯ARPUを引き上げ解約率を低下させています。MVNOへのデータ卸売再販は新たな収益を供給しますが、価格下限に関する不確実性が契約期間を制約しています。エンタープライズSLAはレイテンシーおよびアップタイム保証を組み込み、プレミアム料金を正当化し、パナマ通信MNO市場内のキャッシュフロー成長におけるデータの中心的役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業セグメントがデジタルトランスフォーメーションを加速

消費者基盤は2025年のパナマ通信MNO市場規模の78.15%のシェアで支配的でしたが、企業がオペレーションをデジタル化するにつれて企業セグメントは5.18%のCAGRで上回ると予測されています。需要は金融、物流、および政府に集中しており、安全で低レイテンシーのリンクがデータ集約型ワークロードをサポートしています。クラウド移行はMPLSからSD-WANへの転換を促進し、港湾および自由貿易地区倉庫のIoTセンサーは厳格なSLAに裏付けられた常時接続を必要としています。通信事業者は接続性、サイバーセキュリティ、および分析をバンドルした完全マネージドサービスを通じて差別化し、企業ARPUを消費者平均以上に引き上げています。

中小企業向けの固定・移動体融合は光ファイバーブロードバンドとモバイル音声およびデータを組み合わせ、請求を簡素化しウォレットシェアを改善しています。マルチクラウド戦略とローカルデータ居住規則により、企業はパナマホスト施設に向かい、専用回線の量を増加させています。ユニバーサルサービス制度の下で資金提供される農村の学校や診療所は、MNOがバンドルアクセス、保守、およびサポートを提供するもう一つの企業的機会を表しており、公的資金と商業収入を融合させ、パナマ通信MNO市場の収益ミックスをさらに多様化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南北アメリカを結ぶ地峡としてのパナマの位置は、パナマ通信MNO市場に独自の優位性をもたらしています。パナマシティやコロンなどの都市中心部は、4G人口カバレッジ95%の大部分を占め、初期5Gサービスを積極的に採用する高価値加入者の密集したクラスターを提供しています。+Móvilの最初の366の5Gサイトは、通信事業者が中帯域割り当てを待つ間にダイナミックスペクトラムシェアリングを活用して改善された速度を提供し、都市優先の展開モデルを強調しています。CSN-1やDeep Blue Oneなどの海底システムは国際バックボーンを豊かにし、卸売帯域幅価格を低下させ、パナマ通信MNO市場のアドレス可能な企業基盤を拡大しています。

対照的に、陸地面積のわずか39%しか信頼性の高いモバイルブロードバンドを持たず、農村部の接続格差が浮き彫りになっています。Starlinkなどの衛星プロバイダーとの政府契約は1,000校にリンクを供給し、ユニバーサルアクセス目標を達成するために衛星ダウンリンクと地上ラストマイル配信を融合させています。先住民族地域は助成金で賄われた太陽光発電基地局に依存していますが、バックホール距離を考慮すると運営費は依然として高いままです。ラテンアメリカ最大のコロン自由貿易地区は、貿易金融およびリアルタイム在庫管理のための冗長光ファイバーループと低ジッター接続を必要とするプレミアム企業セグメントを支えています。歴史的に未サービスだった北部カリブ海沿岸は、横方向の光ファイバースパーを可能にする新しい海底ケーブル陸揚げから間接的に恩恵を受けています。

ドル化された経済は外国為替リスクを排除し、全国ネットワーク拡張への長期的な投資家信頼を強化しています。ASEPのインフラ共有規制は遠隔地域での受動的な鉄塔共同設置を奨励し、サービスコストを削減して大都市圏を超えた5Gカバレッジの早期拡大を可能にしています。パナマ通信MNO市場が進化するにつれて、大容量国際ルートと拡大した農村フットプリントの戦略的融合は、同国を地域トランジットハブおよび中米デジタルインクルージョンのリーダーとして位置づけています。

競争環境

+MóvilによるClaro Panamaの2億USD買収後、現在3社の全国通信事業者がパナマ通信MNO市場を支配しており、依然としてイノベーションを促進する適度に集中したフィールドを形成しています。Millicom(Tigo)は260万のモバイル回線と優れた顧客生涯価値を支える統合固定・移動体プレイでリードしています。Cable and Wireless Panamaに支援された+Móvilは、ネットワーク品質差別化戦略を追求し、5G開始を先行させ、Opensignal検証済みの速度優位性を宣伝しています。Liberty Latin Americaは資本軽量型拡大に注力し、1,300の鉄塔をUSD 2億4,400万で収益化して周波数入札と光ファイバー高密度化に資金を提供しています。

競争は価格競争からサービス品質、バンドルオファー、および企業向け垂直ソリューションへと進化しています。鉄塔共有およびアクティブRANの協定により展開コストが低下し、通信事業者は節約分をソフトウェア定義ネットワーキングおよびレイテンシー感応型アプリケーションを改善するエッジコンピュートノードに振り向けることができます。MVNO参入者はニッチセグメントをターゲットにしていますが、卸売料金下限に関する不確実性の中で拡大を一時停止しています。国際オーバーザトッププロバイダーはMNOとキャリア課金のためにパートナーシップを結び、データ消費を刺激しながら付随収益を生み出しています。5Gスペクトラム再ファーミングと将来のオークションタイムラインに関する規制の明確化は、パナマ通信MNO市場全体の戦略的資本配分の焦点であり続けています。

通信事業者はハイパースケーラーとの協力を強化し、ローカルデータセンター内にクラウドオンランプをホストすることで企業トラフィックを確保し、ニュートラルコロケーション施設に対抗しています。パナマシティでの光ファイバー・トゥ・ザ・ホーム(FTTH)構築はケーブルDOCSISとのプラットフォーム競争を激化させ、無制限モバイルデータとバンドルされた対称ギガビット速度で世帯を引き付けています。農村ネットワーク経済性はオープンRANにおける合弁事業を促進し、低コストハードウェアを活用して5G非スタンドアロンへの移行前に4Gカバレッジを拡大しています。提携、スペクトラム戦略、および差別化されたサービスポートフォリオの進化する組み合わせは、パナマ通信MNO市場において株主と消費者の双方に利益をもたらす持続的かつ合理的な競争に向かっていることを示しています。

パナマ通信MNO産業リーダー

+movil (Cable & Wireless)

Tigo Panama

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:UFINETがGOLD DATA Panamáの100%の買収を完了し、15,000 kmの全国ネットワークに戦略的な埋設光ファイバーを追加しました(Capacity Media)。

- 2024年10月:+Móvilがダイナミックスペクトラムシェアリングを使用してパナマシティの366サイトにわたる5Gネットワークの初期フェーズを開始しました(Developing Telecoms)。

- 2024年9月:TelconetのCSN-1海底ケーブルがパナマ陸揚げを完了し、フロリダ、コロンビア、エクアドルを接続しました(BNamericas)。

- 2024年6月:パナマのICT省が7社に新たな周波数許可を付与し、競争フィールドを拡大しました。

パナマ通信MNO市場レポートの範囲

パナマ通信MNO市場調査は、パナマの主要通信企業がエンドユーザーへのデータ、音声、メッセージング、ローミングなどの各種サービス販売を通じて生み出す収益を追跡しています。分析は二次調査と一次情報源の両方からのインサイトを組み合わせています。市場の成長軌跡を形成する主要なドライバーと制約を掘り下げています。

本調査は重要な市場パラメーターを監視し、成長ドライバーを特定し、主要な業界ベンダーをプロファイリングしています。これらのインサイトは、予測期間の市場推定と成長予測を支えています。さらに、本調査は市場トレンドと主要ベンダープロファイルを提供しています。

本調査はパナマの通信産業の詳細な分析を提供しています。パナマ通信MNO市場はサービス(音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービス)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2031年のパナマ通信MNO市場の予測値はいくらですか?

市場は4.62%のCAGRで成長し、2031年までにUSD 20億7,000万に達すると予測されています。

パナマのモバイルセクターで現在最大の収益シェアを生み出しているサービスタイプはどれですか?

データおよびインターネットサービスが2025年総収益の52.98%のシェアでリードしています。

最近の統合後、全国規模で競合する通信事業者は何社ですか?

+MóvilによるClaro Panamaの買収後、3社の全国通信事業者が残っています。

企業セグメントが消費者回線よりも速く成長しているのはなぜですか?

企業はより高いARPUを要求し、セグメントCAGRを5.18%に引き上げるクラウド、IoT、およびマネージドセキュリティソリューションをますます採用しています。

ASEPが5G向けにオークションにかけている周波数帯域はどれですか?

ASEPは高度なモバイルブロードバンドを可能にするために2025年中頃に2.5 GHzおよび3.5 GHz帯のオークションを計画しています。

海底ケーブルはパナマの通信セクターにどのような恩恵をもたらしますか?

新しい陸揚げは卸売帯域幅価格を低下させ、国際接続性を強化し、地域デジタルハブとしてのパナマの役割を強化しています。

最終更新日: