パキスタン通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.40 十億米ドル |

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

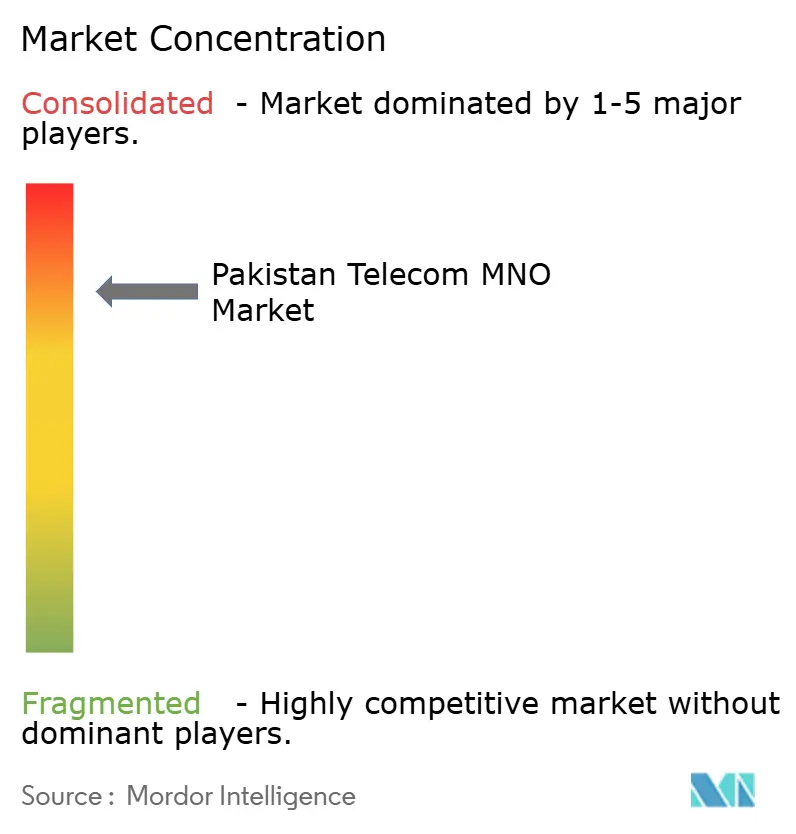

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン通信MNO市場分析

2026年のパキスタン通信MNO市場規模はUSD 25億と推定され、2025年のUSD 24.0億から成長し、2031年にはUSD 30.6億が見込まれており、2026年〜2031年にかけて4.11%のCAGRで成長しています。

この健全な成長軌跡は、持続的なデータ消費の増加、2025年6月に予定されている5Gサービス開始、およびオペレーターによるネットワーク高度化を加速させるサービス品質(QoS)に関する規制当局の義務付けを反映しています。急速な4G移行、スマートフォン普及率の上昇、およびデジタル決済エコシステムの拡大が加入者1人当たりの平均データ使用量を押し上げています。一方、オペレーターはドル建てのスペクトラム費用とルピーの為替変動という厳しい板挟みに直面しており、慎重な料金再調整とエネルギー効率への投資が求められています。パキスタンの産業回廊におけるプライベートLTEおよびIoT接続に対する企業需要は、低ARPUの消費者向け音声サービスから多様化した新たな高収益収入源を開拓しています。4つの全国MNO間で競争が激化する中、PTCL・Telenor間の統合提案による市場再編が見込まれており、モバイル金融ソリューションやコンテンツバンドルを中心とした差別化されたデジタルサービスの必要性が一層高まっています。

主要レポートのポイント

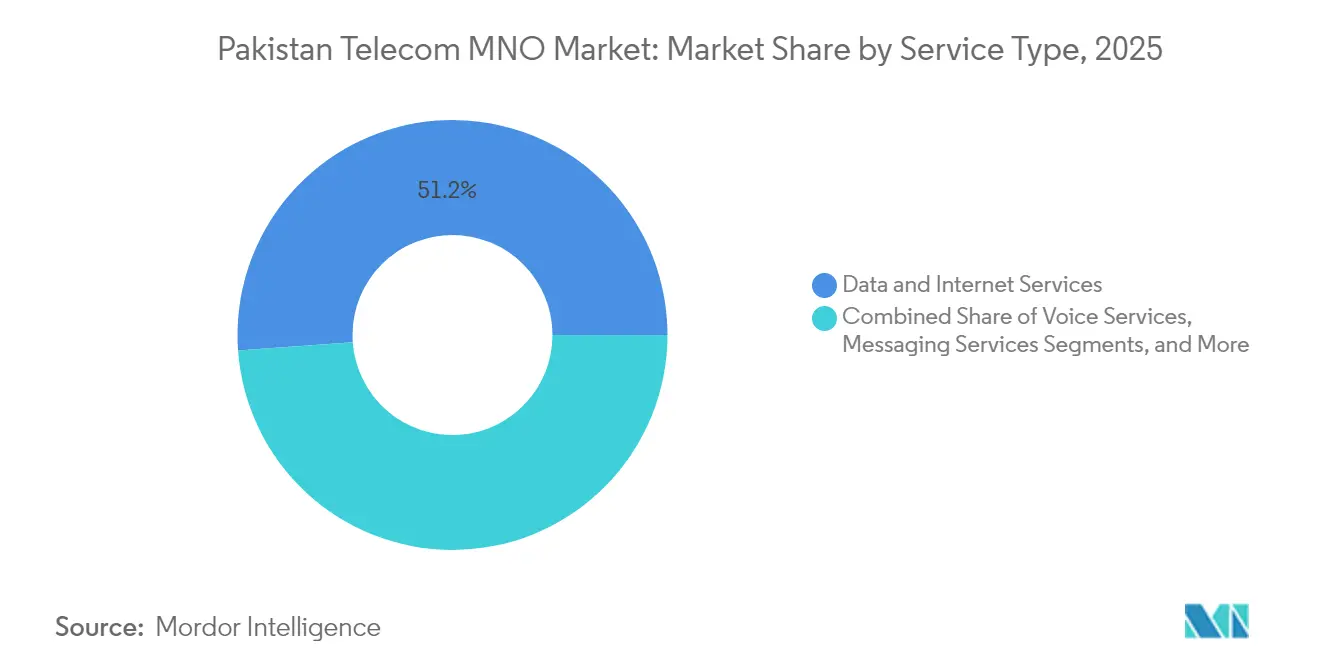

- サービスタイプ別では、データおよびインターネットサービスが2025年のパキスタン通信MNO市場において51.15%の収益シェアを獲得しており、IoTおよびM2Mサービスは2031年にかけて4.18%のCAGRで拡大しています。

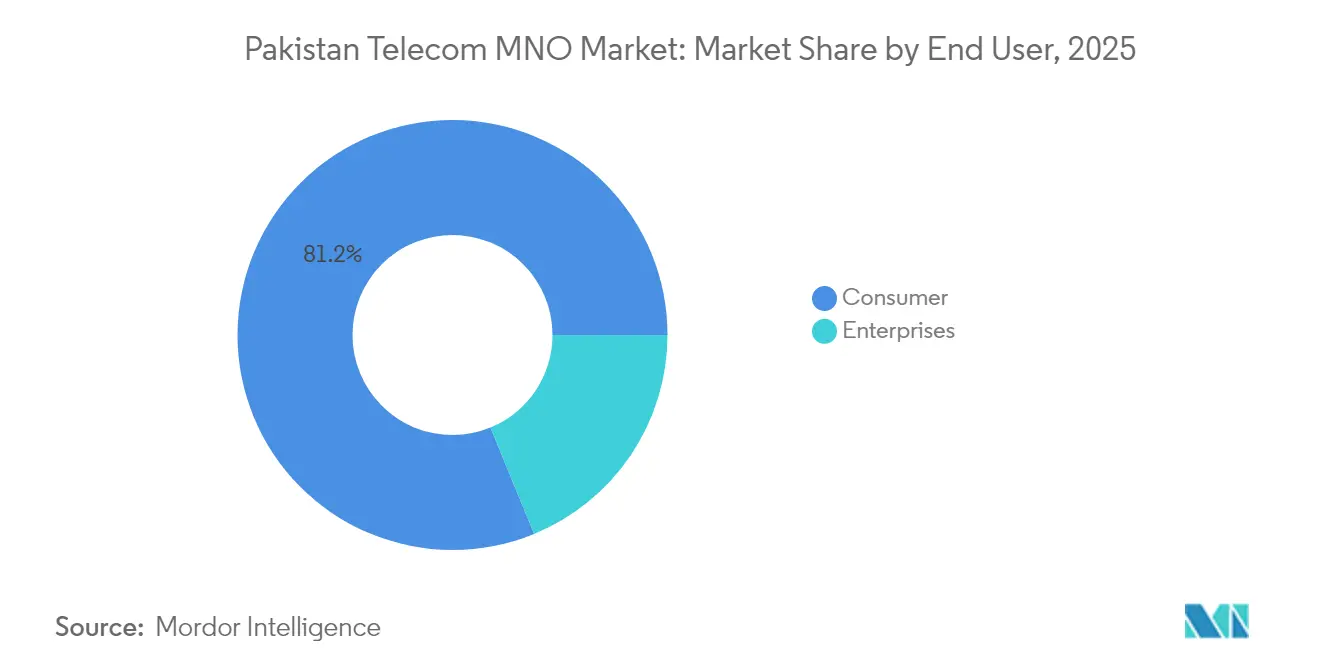

- エンドユーザー別では、消費者向け接続が2025年のパキスタン通信MNO市場規模の81.20%を占めており、企業向けサブスクリプションは予測期間にわたり4.59%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン通信MNO市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 4G/5Gスペクトラム再編と展開への 取り組みの加速 | +1.2% | 全国規模(カラチ、ラホール、イスラマバードでの 早期展開) | 中期(2〜4年) |

| モバイルブロードバンド消費および デジタル決済導入の急増 | +1.5% | 都市中心部から第2層都市への拡大 | 短期(2年以内) |

| PTA主導のサービス品質(QoS)執行による ネットワーク設備投資(CAPEX)の増大 | +0.8% | 全国カバレッジエリア(ネットワーク 品質指標に重点) | 中期(2〜4年) |

| 製造業回廊におけるプライベートLTE/5Gおよび IoT接続に対する企業需要の拡大 | +0.6% | パンジャブ州の工業地帯、シンド州の 製造拠点 | 長期(4年以上) |

| ディアスポラトラフィックの増大による 国際音声およびOTTバンドルの需要促進 | +0.4% | ディアスポラとの繋がりを持つ 主要都市部 | 短期(2年以内) |

| 全国ファイバー・トゥ・タワープログラムによる バックホールボトルネックの解消 | +0.7% | 農村部および半都市部(CPEC経由の 北部地域を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4G/5Gスペクトラム再編と展開へのコミットメントの加速

Jazzは2024年11月に全国的な3Gサービスの停止を完了し、900 MHzおよび2100 MHz帯を4G用に解放しました。一方、情報通信技術省(IT・通信省)は、700 MHz、2300 MHz、2600 MHz、および3500 MHz帯を対象としたUSD 8億3,180万相当の2025年6月の商業5Gサービス開始を承認しました [1]タヒル・アミン、「Jazzが3Gサービスを段階的に廃止」、ビジネス・レコーダー、brecorder.com。協調的なスペクトラム再編により、スペクトラル効率が向上し、1ビット当たりのコストが低下し、PTAの98%目標に向けた全国的な4G人口カバレッジの拡大が加速します。

モバイルブロードバンド消費およびデジタル決済導入の急増

月間平均データ使用量は2024〜25年度に加入者1人当たり4.3 GBに達し、前年比68.9%増加した一方、同期間のモバイルバンキング取引件数は16億9,000万件に達しました [2]アッティア・ナビード、「デジタル決済の急増」、デイリー・タイムズ、dailytimes.com.pk。JazzCashの登録ウォレット数4,800万件は、決済と接続を統合することで顧客定着率が向上し、業界のUSD 1を基準とするARPUを上回る総合ARPUが実現していることを裏付けています。

PTA主導のサービス品質(QoS)執行によるネットワーク設備投資(CAPEX)の増大

パキスタン電気通信庁(PTA)は定期的に都市別KPIを公表しており、通話切断率が基準を下回るオペレーターに対して罰金を科し、2024年には設備投資比率をサービス収益の30%超に引き上げました。PTAはまた、音声およびデータのトップパフォーマーとしてZongを認定し、全国的なネットワーク信頼性を高める好循環の投資競争を促進しています。

製造業回廊におけるプライベートLTE/5GおよびIoT接続に対する企業需要の拡大

Jazz Businessは、ラホールおよびカラチ港湾地区に集積する輸出業者向けに、産業用ルーター、NB-IoTトラッカー、およびエッジクラウド分析パッケージを展開しています。エッジ接続によりリアルタイムの品質管理と予知保全が可能となり、プレミアム料金および複数年契約を正当化する測定可能な生産性向上につながっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ルピーの為替変動による ドル建てスペクトラム費用の増大 | -1.1% | 全ライセンス取得オペレーターへの全国的影響 | 短期(2年以内) |

| エネルギーコストの急騰による タワー・エッジサイトのEBITDAマージンの侵食 | -0.9% | 全国規模(特に農村タワー運営に影響) | 中期(2〜4年) |

| ユニバーサルサービス基金(USF)の支出遅延による 農村カバレッジ目標の遅れ | -0.3% | 全国の農村部および未整備地域 | 中期(2〜4年) |

| OTTサイドローディングを通じたグレイルーティングによる 国際通話収益の抑制 | -0.5% | OTT普及率の高い都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギーコストの急騰によるタワー・エッジサイトのEBITDAマージンの侵食

2024〜25年度の平均電力料金は29%上昇し、ディーゼルコストはさらに16%増加したことで、4つのライセンス事業者全体のネットワーク運営費(OPEX)はおよそPKR 180億膨らみました。太陽光・蓄電池ハイブリッド改修が進められていますが、初期費用が高額なため、損益分岐点の達成が遅れ、すでに外貨建て債務を抱えるバランスシートをさらに圧迫しています。

ルピーの為替変動によるドル建てスペクトラム費用の増大

2024年にルピーが対USDで17%下落したことにより、オペレーターはドル建てで設定された年間ライセンス更新分割払いを賄うために追加のPKR 440億を確保しなければなりませんでした [3]カルベ・アリ、「通信各社がドル連動ライセンス料に抗議」、ドーン、dawn.com。オペレーターは、債務契約を損なうことなく5G展開に必要な設備投資を維持するためには、ARPUを少なくともUSD 1.5まで引き上げる必要があると警告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが優位を維持しつつIoTが勢いを増す

データおよびインターネットサービスは2025年のパキスタン通信MNO市場において51.15%のシェアを占めており、2031年まで収益の中核であり続けます。音声サービスは使用量の低下にもかかわらず、オペレーターが硬貨建てでのディアスポラ向け国際バンドルに転換していることから、引き続き相当なキャッシュフローを生み出しています。IoTおよびM2M接続は現在SIMの1.3%に過ぎませんが、4.18%のCAGRで最も速く成長しています。農業用コールドチェーン、スマートメータリング、フリートトラッキングの各分野が先行導入しており、規制当局が承認した電子SIMフレームワークがプロビジョニング効率を改善する見込みです。メッセージング収益は、無料OTTアプリケーションがSMSの代替となっているために縮小していますが、ワンタイムパスワード配信などのバンドル型企業向けA2Pサービスは依然として安定したマージンを生み出しています。OTTおよびペイテレビの伸びは、地元ドラマやスポーツ放映権を集約したオペレータープラットフォームを反映しており、接続性を超えたアップセル機会を創出しています。これらの変化は、データ収益化、IoT実現、コンテンツバンドルの3つが低ARPU環境における収益成長維持の柱であることを裏付けています。

IoTの機会は、エッジコンピューティングおよびナローバンドスペクトラム配分の重要性をさらに高めています。接続性、デバイス、分析を統合できるオペレーターは、厳格なISOトレーサビリティが求められる輸出志向の製造業者に対してファーストムーバーの優位性を持ちます。こうした文脈において、IoTサービスにおけるパキスタン通信MNO市場規模は、小さな基盤からではあるものの、2031年までにUSD 1億9,100万を超える可能性があります。一方、ルピーの継続的な弱さは、為替リスクを軽減するためにオペレーターがデバイスサプライチェーンを国内調達に移行することの緊急性を高めており、国内組み立てパートナーシップの戦略的価値を強化しています。

エンドユーザー別:消費者基盤が引き続き基盤となる一方で企業向けが加速

消費者は2025年のパキスタン通信MNO市場シェアの81.20%を占め、有効SIM数は1億9,300万枚に達しました。スマートフォン普及率は現在56%を超えており、4Gユーザーは総加入者数のほぼ60%を占めています。それでも、企業向け回線は4.59%のCAGRで拡大しており、全体の加入者基盤の成長を上回っています。需要は、保証されたスループット、専用SLA、安全なIoTオーバーレイを必要とする製造業者、物流プロバイダー、金融機関から生じています。ユニバーサルサービス基金(USF)はPKR 1,416億6,000万を拠出して農村部の光ファイバーおよびLTEカバレッジを拡大し、第二都市や輸出加工区で事業を展開する企業顧客に間接的な恩恵をもたらしています。

企業のデジタル化がデータセンターおよびクラウドコロケーション需要をさらに押し上げており、接続性とクラウドを統合したサービスを提供できるオペレーターの機会が広がっています。Jazzの企業向けセグメントはすでに10%台半ばのEBITDAマージンを達成しており、グループの消費者平均を大きく上回っています。予測期間中、企業向けARPUは月額USD 21に向けて上昇すると見込まれており、USD 1をわずかに下回る水準で推移する慢性的に低い消費者ARPUを補完することになります。したがって、パキスタン通信MNO産業は企業エンゲージメントを単なる多角化としてではなく、マージン改善の必須要件として位置付けています。

地域分析

パンジャブ州とシンド州は、密集した都市クラスターと比較的高い可処分所得を背景に、セクター収益のほぼ69.20%を生み出しています。パンジャブ州だけで全基地局の33%を擁しており、2024年上半期の平均4Gダウンリンク速度は19.9 Mbpsと全国最高を記録しました。ファイサラバードは最高速度22 Mbpsを記録し、光ファイバー化されたバックホールとスループットの相関関係を裏付けています。カラチは最大の加入者基盤を維持していますが、通行権取得の遅延により基地局建設が遅れ、スペクトラル効率の向上が制約されています。

カイバル・パフトゥンクワ州とバローチスタン州を合わせたセクター収益は全体の11.20%に過ぎませんが、最大の未開拓農村人口を抱えています。USFの400キロメートルのファイバー・トゥ・タワープログラムは2024年12月に完了し、646ヶ所の遠隔地サイトにバックホールを提供し、ディーゼル依存度を18%削減してLTE拡張を可能にしました。オペレーターは引き続き険しいオフグリッド地形に太陽光ハイブリッド電源システムを展開していますが、治安上の懸念から保険料が上昇し、プロジェクト期間が長期化しています。

中国との820キロメートルの国境越え光ファイバーリンクにより北部地域の接続性が向上し、ギルギット・バルティスタン州の電子商取引トラフィックのレイテンシーが低下し、海底ケーブル障害に対する冗長性が確保されました。2025年12月に予定されているスターリンクサービスは山岳地帯の衛星バックホールを提供する可能性がありますが、月額PKR 25,000(USD 146)の料金が大規模普及を制限しています。したがって、地上系MNOは人口希薄地帯において価格優位性を維持しており、USF補助金と共有タワーモデルを継続的に活用することで展開コストを抑制しています。

競争環境

パキスタンの通信セクターは、Jazzが6,640万加入者を擁し、Zongが約26%のシェアを持ち、UfoneとTelenorが残りを分け合う4社集中型の市場です。IFC主導のUSD 4億のトランシェによって資金調達されるPTCL・Telenor統合案は、Ufoneのモバイル資産とTelenorの4,500万顧客および13,000基の鉄塔を統合し、全国ライセンス事業者を3社に絞り込むことになります。Jazzの2016年以降の累計USD 96億の設備投資はリーダーシップに必要な投資水準を示しており、VEONによるROXというライフスタイル重視ブランドの立ち上げは、パキスタンの30歳未満の人口層に向けたデジタルエンゲージメントへの転換を示しています。

競争はスペクトラムの深度、ネットワーク品質スコア、付加価値エコシステムを中心にますます激化しています。1800 MHzおよび2100 MHz帯においてそれぞれ10×10 MHzの帯域幅を保有するZongはPTAから「音声およびデータ部門No.1」として認定されており、Jazzはモバイルマネーのスケールメリットをローンや投資のクロスセルに活用しています。PTCLグループは光ファイバーバックホールとクラウドホスティングを活用して、中小企業向けにエンドツーエンドのデジタルサービスをバンドル提供する戦略に賭けています。こうした状況の中、エネルギーコストのインフレと外貨負債が協調的なタワーシェアリングを促進しており、JazzとZongはすでに6,200サイトで共同設置を実施し、新たなパッシブインフラの合弁事業も検討中です。

合併後は消費者保護を確保するための規制当局による監視が強化されます。PTAの「サイバーセキュリティ戦略2023〜2028年草案」は、ISO 27001認証、脅威インテリジェンスの集中共有、およびネットワーク機能仮想化の強化を義務付けており、これらすべてがコンプライアンス費用を引き上げます。5Gおよび農村カバレッジへの設備投資を維持しながらこれらのコストを内部化できるオペレーターは、シェア防衛においてより有利な立場に立つことができます。

パキスタン通信MNO産業リーダー

Jazz (Pakistan Mobile Communications Ltd)

Zong (CMPak)

Telenor Pakistan

Ufone (PTCL Group)

Special Communications Organization (SCO)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:PTAが最終的な5Gオークションのタイムテーブルを公表し、4つのスペクトラム帯域にわたる2025年6月の商業サービス開始を確認し、USD 8億3,180万の投資ラウンドを解禁しました。

- 2024年10月:Jazzが国内初の3G完全停止を完了し、「全員に4G」プログラムの下、4G容量強化のためにスペクトラムを再配分しました。

- 2024年9月:IFC主導のコンソーシアムがPTCLに対しTelenor Pakistanおよびオリオンタワーズの買収資金として計USD 4億のコミットメントを行い、市場再編を加速させました。

- 2024年2月:VEONがZ世代を対象としたデジタルファーストブランドのROXを発表し、単一アプリ内でストリーミング、ゲーム、決済機能を統合しました。

パキスタン通信MNO市場レポートのスコープ

テレコム(電気通信)とは、電磁気的手段による情報の長距離伝送を指します。

パキスタン通信MNO市場は、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析を包含しています。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイテレビサービスに区分されています。通信サービスの普及は、5Gに対する需要の増大を含む複数の要因によって促進されると見込まれています。

市場規模と予測は、上記全セグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイテレビサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイテレビサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のパキスタン通信MNO市場規模はどの程度ですか?

市場規模は2026年にUSD 25億であり、2031年までにUSD 30.6億に達すると予測されています。

モバイルオペレーターの収益成長を牽引しているのは何ですか?

急速なデータ使用量の増加、5Gサービスの開始間近、およびフィンテックエコシステムの拡大が主要な成長エンジンです。

最大のシェアを持つサービスタイプはどれですか?

データおよびインターネットサービスが2025年収益の51.15%を占めています。

5Gサービスはいつ商業的にサービス開始されますか?

情報通信技術省(IT・通信省)は全国的な5G展開を2025年6月に設定しています。

PTCL・Telenorの合併は競争にどのような影響を与えますか?

合併により全国MNOは3社に減少し、市場集中度はおよそ62%に上昇します。

オペレーターの収益性を脅かす課題は何ですか?

ドル建てスペクトラム費用、エネルギー価格のインフレ、およびサイバーセキュリティコンプライアンスコストがマージンを圧迫しています。

最終更新日: