ウルグアイ通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

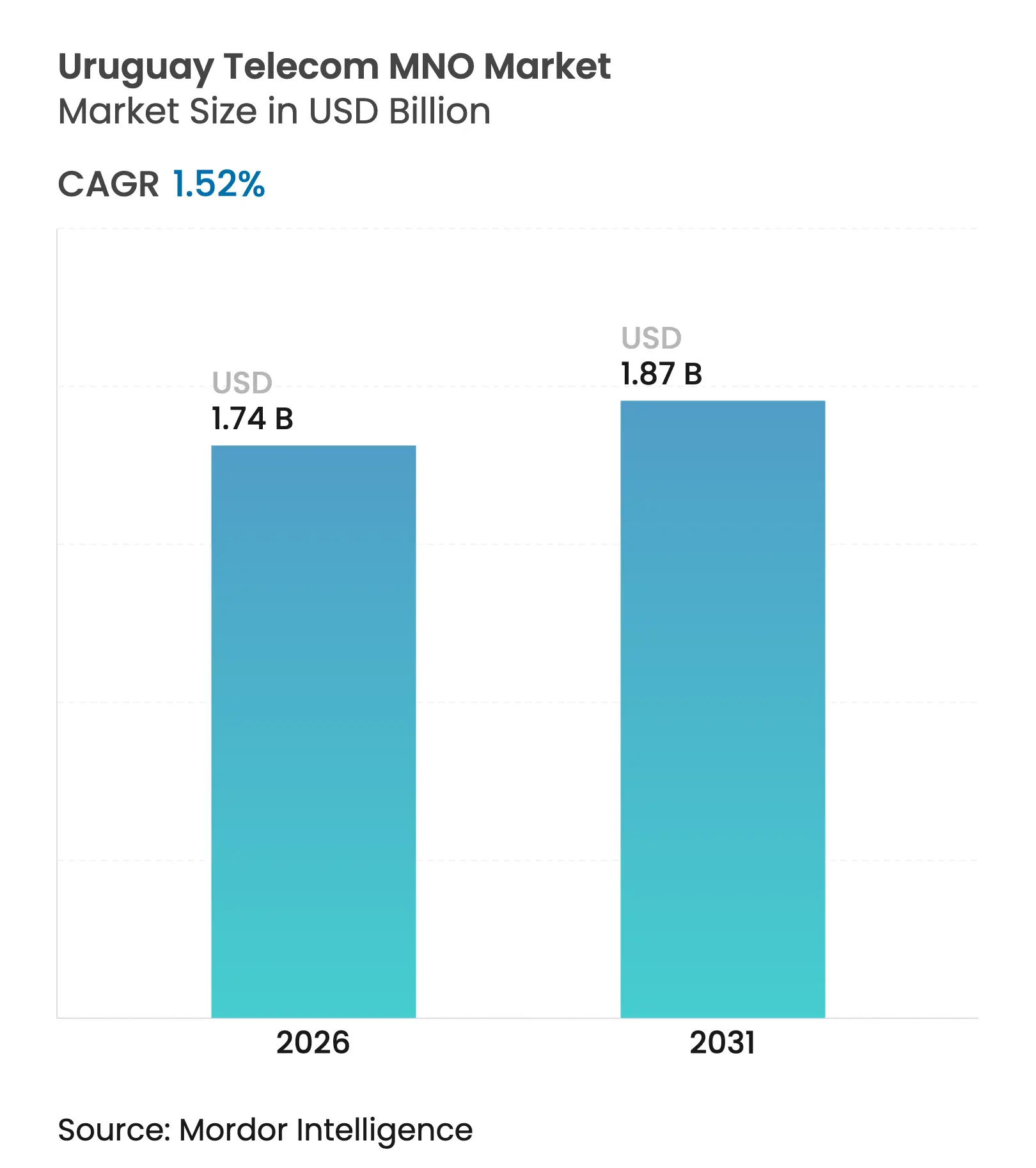

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 1.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウルグアイ通信MNO市場分析

ウルグアイ通信MNO市場規模は、2025年のUSD 17億1,000万から2026年にはUSD 17億4,000万に成長し、2026年から2031年にかけて1.52%のCAGRで2031年までにUSD 18億7,000万に達すると予測されています。

この緩やかな拡大は、成熟した加入者基盤、2022年のANTELのインターネット独占終了、および2025年のMillicomによるTelefónicaの現地部門のUSD 4億4,000万での買収に起因しています。加速された光ファイバー・トゥ・ザ・ホーム(FTTH)の展開はすでに固定接続の60%をカバーしており、5G高密度化は2025年2月までに500基地局を目標としています。固定サービスの中央値ダウンロード速度225.50 Mbpsおよびモバイルサービスの169.57 Mbpsは、ウルグアイの地域デジタルリーダーとしての地位を強化しています。デジタルアジェンダ2025のもとで安全かつ大容量リンクに対する企業需要が高まっており、新しいFirminaの海底ケーブルを通じた改善された国際ゲートウェイがIPトランジットコストを削減し、国境を越えたクラウド接続をより手頃なものにしています。

主要レポートのポイント

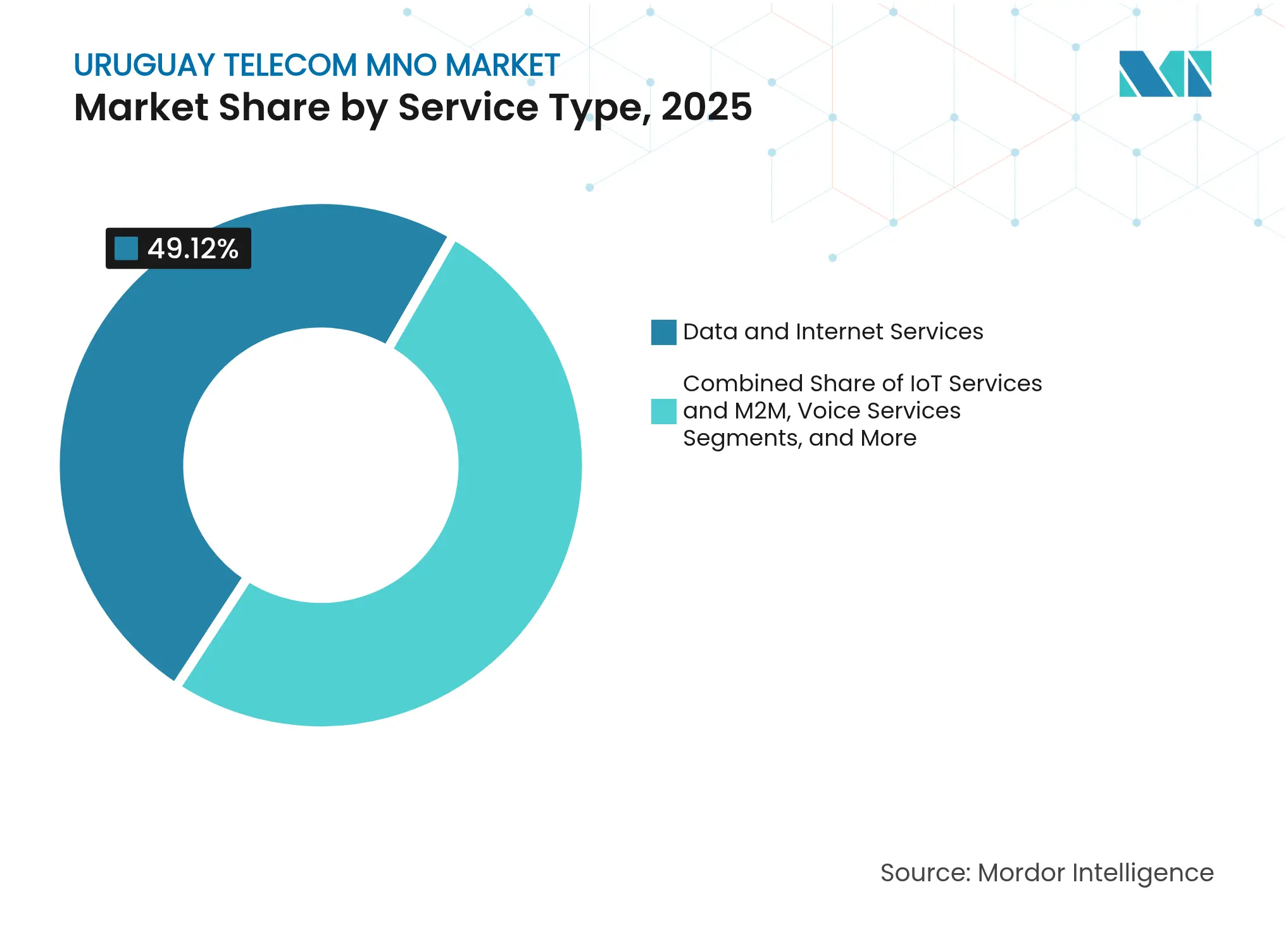

- サービスタイプ別では、データサービスが2025年のウルグアイ通信市場シェアの49.12%を占め、IoTは2031年までに1.68%のCAGRで最も速い成長が見込まれています。

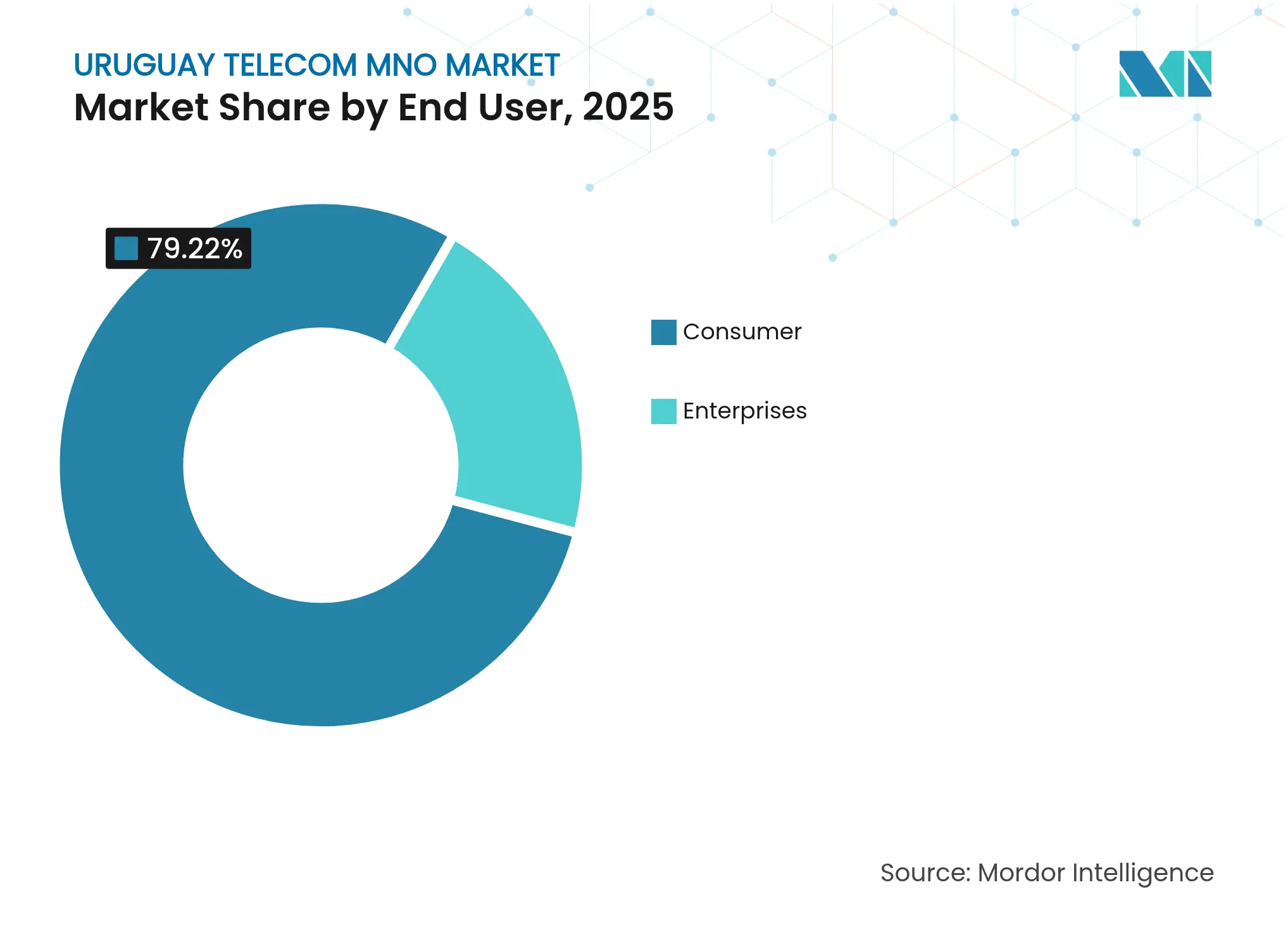

- エンドユーザー別では、企業セグメントが2025年のウルグアイ通信市場規模の20.78%を占め、2031年まで2.02%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ウルグアイ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FTTHの加速展開および5G高密度化 | +0.4% | 全国、モンテビデオおよび沿岸地域 | 中期(2~4年) |

| 安全な接続に対する企業デジタル化需要 | +0.3% | 全国、モンテビデオビジネス地区 | 長期(4年以上) |

| モバイルデータ使用量およびコンテンツストリーミングの急増 | +0.2% | 全国、都市部 | 短期(2年以内) |

| 政府のウルグアイデジタル2025インセンティブ | +0.2% | 全国、農村部接続重点 | 長期(4年以上) |

| マルドナードから米国への海底ケーブルによるIPトランジットコスト削減 | +0.1% | 全国、企業セグメント | 中期(2~4年) |

| ブロックチェーン対応デジタルIDパイロットによるIoT/M2M促進 | +0.1% | パイロット都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FTTHの加速展開および5G高密度化

ANTELのネットワークアップグレードプログラムは、わずか1年間で300から計画中の500の5Gサイトへと移行し、マスマーケット向け低遅延アプリケーションおよび企業向けプライベートネットワークのユースケースをサポートしています。[1]RCR Wireless Newsエディター、「ANTELは2025年までに500の5Gサイトを目標とする」、rcrwireless.com ファイバーはすでに固定ブロードバンド加入の77%を支えており、ウルグアイの固定速度平均を225 Mbps以上に保ち、オペレーターが400 Mbpsから1 Gbpsのプランを収益性高く提供することを可能にしています。急速な高密度化により全国的なキャリアアグリゲーションも実現し、スペクトル効率を向上させ、急増する動画需要への対応を助けています。その結果、好循環が生まれています。追加された基地局ごとに既存のファイバーバックホールの利用率が向上し、以前の設備投資の回収期間が改善されます。ファイバー展開ペースに関する政治的議論が再燃していますが、全国ギガビット接続が経済的回復力にとって不可欠であるという超党派のコンセンサスは維持されています。[2]El Observador編集部、「ANTELのデータセンター収益が急増」、elobservador.com.uy

安全な接続に対する企業デジタル化需要

企業のクラウド移行、2025年に向けたUSD 10億のIT輸出目標、およびデジタルアジェンダ2025に基づく義務的なサイバーセキュリティ基準が、接続性を経営レベルの優先事項に変えています。[3]Trade.gov国別商業ガイド、「ウルグアイ通信サービス」、trade.gov大手銀行、物流会社、および農産物輸出業者は、2016年から2020年の間にUSD 3,900万を稼ぎ出し、ハイパースケーラー向けに容量を倍増させたANTELのTier IIIデータセンターへの直接ファイバーリンクを求めています。港湾および経済特区向けのプライベート無線ネットワークが台頭しており、マネージドSD-WANおよびSASEバンドルがキャリアをエンドツーエンドのデジタルトランスフォーメーションパートナーとして位置づけています。この高付加価値トラフィックは、消費者レベルをはるかに上回る回線当たりの平均収益を支え、小売成長の鈍化を相殺しています。

モバイルデータ使用量およびコンテンツストリーミングの急増

ストリーミングサービスは、Netflix、Prime Video、およびDisney+がラテンアメリカのSVoD市場の83%を占めるなか、増分トラフィックの大部分を占めています。ウルグアイの250万人以上のソーシャルメディアユーザー(人口の75%以上)は、TikTokおよびInstagramでの短尺動画に対して常時アップリンク需要を生み出しています。オペレーターはゼロレーティングバンドル、動的な動画品質管理、およびネットワークを混雑させることなく大量使用を収益化するプレミアム無制限プランで対応しています。5Gスタンドアローンへの移行はゲームおよびARの遅延をさらに低下させ、アップグレードに対する顧客の意欲を高めています。モバイルブロードバンド回線は2024年に367万回線を超え、普及率212%を上回り、収益成長を牽引するのは新規SIM追加ではなく使用強度であることを証明しています。

政府のウルグアイデジタル2025インセンティブ

デジタルアジェンダは、固定回線の全国カバレッジ、農村部での5Gパイロット、および重要インフラを保護するための国家サイバーセキュリティセンターを目標としています。税額控除および周波数使用料のリベートが未整備地区への民間投資を促進し、公共サービスのデジタル化が省庁に安全な接続の採用を義務付けています。月間の電子政府取引はすでに1,000万件を超えており、プラットフォームの稼働時間の維持が市民満足度に直接影響しています。Googleがウルグアイを「デジタルスプリンター」に分類したことは政策の成功を裏付け、新たなOTTおよびハイパースケールエッジ投資を引き付けています。これらの要因が合わさって、ウルグアイ通信市場の企業および卸売セグメントの成長余地を広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ANTELの固定ラストマイルに対する法的独占が競争を制限 | -0.3% | 全国 | 長期(4年以上) |

| 小規模な人口が民間オペレーターのROIを抑制 | -0.2% | 全国、農村部 | 長期(4年以上) |

| 3.5 GHz帯域の高い周波数予約価格が5G拡大を遅延 | -0.1% | 全国 | 中期(2~4年) |

| ペソ・USD為替変動が設備投資を圧迫 | -0.1% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ANTELの固定ラストマイルに対する法的独占が競争を制限

ISPが2022年にブロードバンドの再販権を獲得したものの、ANTELは依然として銅線およびファイバーループを管理しており、競合他社はマージンを圧縮する卸売再販モデルを強いられています。固定インターネット回線の96.2%のシェアは限られた競争可能性を示しており、価格および製品革新が地域の同業他社を下回っています。小規模なケーブルオペレーターは、人口の少ない地域ではダクトアクセスおよびコロケーション料金が小売収益を上回ることが多いため、長い回収期間に直面しています。構造的分離なしには、ダクトを開放したり卸売価格を引き下げたりするインセンティブは弱いままであり、サービスの多様化が遅れ、将来のブロードバンドCAGRが抑制されています。

小規模な人口が民間オペレーターのROIを抑制

ウルグアイの330万人以上の市民は96%が都市部に居住し、すでに1人当たり平均2枚のSIMを所有しており、大規模なグリーンフィールド建設を妨げる飽和状態に至っています。Telefónicaの2025年の撤退は、安定した規制環境にもかかわらず、限られた規模がオペレーターの経済性をいかに損なうかを示しています。農村部のカバレッジ経済性は、セルサイトのコストを十分な加入者数で償却できないため、依然として魅力に欠けます。その結果、オペレーターはモンテビデオおよび沿岸リゾートを優先し、遠隔農業地域への同等品質のカバレッジを遅らせています。ウルグアイ通信産業は、小規模コミュニティへのリーチに純粋な市場原理ではなく政策補助金に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスがデジタルトランスフォーメーションをリード

データサービスは2025年のウルグアイ通信市場シェアの49.12%を占め、先進的な接続性における同国の評判を支えています。このサブセグメントは、FTTHの普及が深まり5Gスタンドアローンがネットワーク効率を向上させるにつれ、2031年まで1.53%のCAGRで拡大する見込みです。このカテゴリーにおけるウルグアイ通信市場規模の拡大は、ストリーミングコンテンツとバンドルされたギガビットファイバープランからのARPU成長と結びついています。依然として25.07%のシェアを保つ音声サービスは、VoIPおよびWi-Fi通話への移行が進んでおり、使用分数が減少しているにもかかわらず収益を安定させています。シェア12.44%のOTTおよびペイTVは、SVODとの連携から恩恵を受けていますが、若い視聴者が線形パッケージを解約するにつれ解約率が高まっています。シェア9.52%のメッセージングおよび付加価値サービスは、企業向けSMS認証およびプレミアムモバイルコンテンツを通じてニッチな関連性を維持しています。

IoTサービスは2025年の収益のわずか3.85%に過ぎませんが、1.68%のCAGRで最も速く成長しているラインです。スマートメータリングの義務化、+コロニアエコシティ、および牛追跡ソリューションの拡大に伴い、IoT向けのウルグアイ通信市場規模は拡大するでしょう。オペレーターは、産業制御向けに10ミリ秒以下の遅延を保証するネットワークスライスサービスオプションを展開しています。大規模IoT帯域向けの周波数に関する規制の明確化および機械ノード向けSIM税の免除が実験を促進しています。予測期間を通じて、IoTは接続料金ベースの収入からデバイス管理、セキュリティ、および分析をバンドルしたプラットフォームサブスクリプションへとシフトし、オペレーターのマージンを拡大する可能性があります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:企業セグメントがプレミアム成長を牽引

企業セグメントは2025年のウルグアイ通信市場規模の20.78%を占め、消費者成長を上回る2031年までの2.02%のCAGRを達成する軌道にあります。大手農業輸出業者は米国クラウドリージョンへの耐障害性の高いSD-WANリンクを求め、フィンテック企業はリアルタイム不正検知のための低遅延ファイバーパスを必要としています。データセンターのコロケーションおよびマネージドセキュリティサービスがウォレットシェアを深め、ANTELはコロケーション事業において68%の民間セクター収益ミックスを報告しています。ICTをGDPの5%にするというウルグアイの2025年目標が、高付加価値の企業ソリューションへの投資をさらに傾けています。

消費者サービスは依然として収益の79.22%を占めていますが、インターネット普及率93%が新規アカウントの余地を限定しているため、1.42%のCAGRにとどまっています。オペレーターはDisney+スタンダード、Paramount+、および無制限データ5Gプランを組み合わせることでARPUを守り、知覚価値を高め解約率を低下させています。プリペイドからポストペイドへの移行は続いていますが、増分収益は主に加入者追加ではなく速度ティアのアップグレードおよびマルチプレイ割引から生まれています。ウルグアイ通信市場は、緩やかな単位成長とより豊かなユーザー当たりの収益化のバランスを取っています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

モンテビデオは140万人の居住者、主要金融地区、およびデータセンター容量の大部分を擁しているため、全国の通信収益の50%を大きく超える割合を生み出しています。ファイバー普及率は世帯の90%を超え、5Gカバレッジはほぼ全域に及んでおり、首都はプレミアムギガビットプランの最も早期の採用者となっています。オペレーターは昼食時の動画スパイクに対応するため、人口密集した都心部の回廊に小型セルを集中させており、モンテビデオのウルグアイ通信市場における利益エンジンとしての役割を強化しています。

マルドナード、プンタ・デル・エステ、およびロチャの沿岸回廊は、観光に関連した季節的なトラフィック急増を提供しています。Firminaケーブルのプンタ・デル・エステ陸揚げ局は、マイアミへのバックホールコストを削減することで、このリゾートタウンを予期せぬ卸売ハブに変えました。地方当局はこのリンクを活用して、米国東海岸クラウドへの遅延60ミリ秒以下を求めるフィンテックおよびBPM企業を誘致しています。オペレーター間のインフラ共有により重複した溝掘りが削減され、以前は同軸ケーブルのみでサービスされていた小規模なビーチコミュニティへのFTTHカバレッジの拡大が可能になっています。

タクアレンボやリベラなどの内陸部は、4Gカバレッジは満足のいくものの、100人当たり30回線未満の固定回線にとどまるブロードバンド制約を抱えています。ウルグアイデジタル2025に基づくユニバーサルサービス義務がマイクロ波バックホールおよびパッシブタワー共有に資金を提供していますが、単位経済性は依然として課題があります。オペレーターは、ファイバーを敷設せずに100 Mbpsサービスを提供するための5G固定無線アクセスをパイロット展開しています。長期的には、農村部のデジタルインクルージョンが精密農業および電子医療を可能にすることで増分収益を追加できる可能性がありますが、ウルグアイ通信市場への即時の影響は依然として限定的です。

競争環境

ANTELはモバイルシェア49%、固定インターネットシェア96.2%、および比類のない卸売ファイバーフットプリントで引き続き市場を支配しています。公共部門の支援により低コスト資本が確保され、2025年末までに500の5Gサイトへの急速な拡大と積極的なFTTH展開が可能となり、競合他社を追随状態に置いています。Disney+およびParamount+とのコンテンツバンドルがインフラ優位性を補完し、年間の混合解約率を1.4%以下に抑えています。

MillicomのTelefónicaのMovistar部門のUSD 4億4,000万での買収による参入は、民間セクターのリソースを統合し、一夜にして180万人のモバイル顧客を追加します。ラテンアメリカ9市場にわたる地域規模により、ネットワーク機器およびローミングに関する交渉力が生まれ、グローバルな多国籍企業がマルチマーケットサプライヤーを好む企業ICT分野でANTELに挑戦する位置づけとなっています。当面の統合優先事項には周波数の再ファーミングおよび小売ブランドの移行が含まれており、その後MillicomはウルグアイのARPU環境を活用することを目指しています。

América Móvilの一部であるClaroは、汎ラテンアメリカのローミングおよびハンドセット補助金を活用してプリペイドユーザーを維持していますが、ファイバー展開では後れを取っています。コスト意識の高い世帯向けにモバイル主導の収束に注力し、固定無線とペイTVをバンドルしています。URSECの新しいインフラ共有義務のもと、ClaroはANTELからダークファイバーリースを交渉してFTTH拡大を加速しています。競争の激しさは、重複するネットワークフットプリントと高度に普及した加入者基盤によって制限されており、価格競争は依然としてまれです。

ウルグアイ通信MNO産業リーダー

ANTEL

Movistar Uruguay(Telefónica)

Claro Uruguay(América Móvil)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MillicomがTelefónica Móviles del UruguayのUSD 4億4,000万での買収を完了し、Movistarブランドを吸収しました。

- 2025年2月:ANTELが全19県にわたって300の稼働中の5G基地局に達し、年末までに500局とする計画を確認しました。

- 2025年1月:GoogleのFirmina海底ケーブルが運用開始となり、プンタ・デル・エステと米国東海岸を結び、IPトランジットコストを削減しました。

- 2025年12月:政府がデジタルアジェンダ2025を批准し、サイバーセキュリティおよび農村部ブロードバンドへの資金を配分しました。

ウルグアイ通信MNO市場レポートの範囲

通信は、対面での会話に近い速度で情報を伝送することを含みます。電子媒体を通じて長距離にわたるデータ、音声、および映像の交換を包含しています。

ウルグアイの通信市場は、サービス(音声サービス(有線および無線)、データおよびメッセージングサービス、OTT、およびペイTVサービス)によってセグメント化されています。

レポートは、上記のすべてのセグメントについてUSDの価値ベースで市場規模および予測を提供しています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業および卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のウルグアイ通信市場の規模はどのくらいですか?

市場は2026年にUSD 17億4,000万と評価されており、2026年から2031年にかけて1.52%のCAGRを達成する軌道にあります。

最も収益を生み出すサービスはどれですか?

データサービスが49.12%のシェアでリードしており、全国的なFTTHおよび強力な5G普及から恩恵を受けています。

企業需要が消費者需要より速く成長しているのはなぜですか?

企業のデジタルトランスフォーメーションプロジェクト、クラウド移行、およびより厳格なサイバーセキュリティ規則が、2031年まで企業向け接続の2.02%のCAGRを牽引しています。

主要な市場プレーヤーは誰ですか?

国有のANTELが市場を支配しており、Millicom(Movistarを買収後)およびClaroが2つの民間セクターの挑戦者です。

5Gは将来の成長においてどのような役割を果たしますか?

2025年までに500サイトへの5G高密度化により、低遅延IoTおよびプレミアムモバイルブロードバンドが実現し、飽和した加入者市場においてもARPUを向上させます。

政府の政策は通信投資にどのような影響を与えますか?

デジタルアジェンダ2025は、農村部カバレッジおよびサイバーセキュリティアップグレードの経済性を改善する税制優遇措置、周波数使用料リベート、およびユニバーサルサービス資金を提供しています。

最終更新日: