メキシコ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

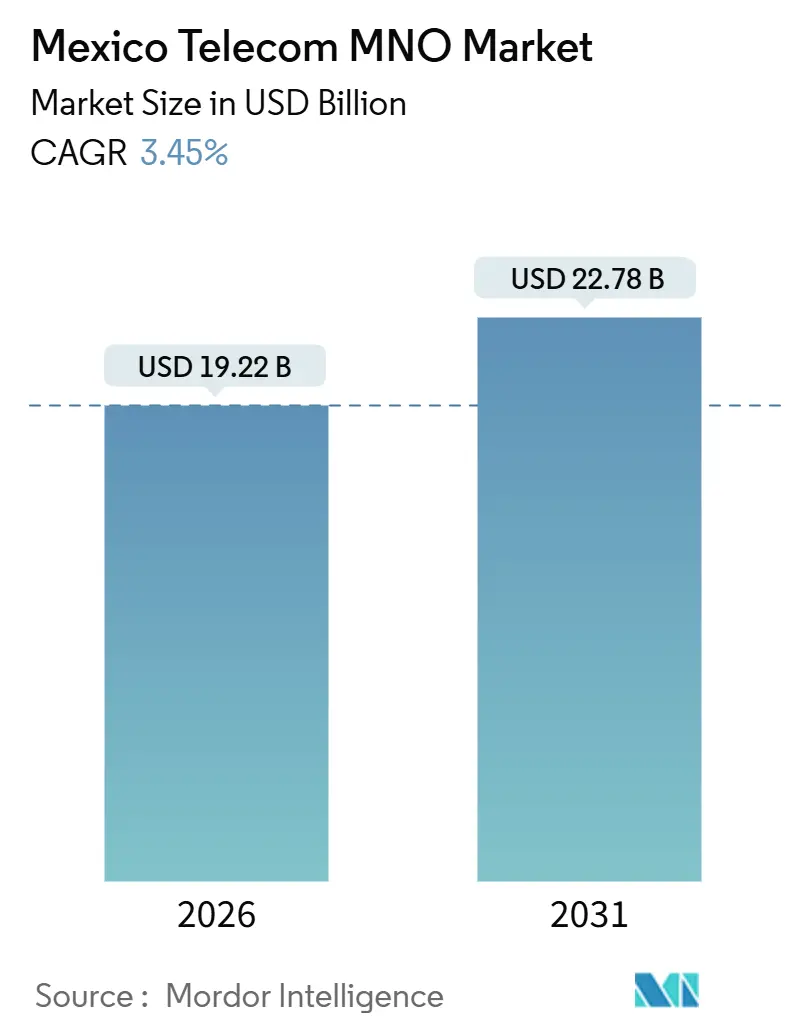

| 市場規模 (2026) | 19.22 十億米ドル |

| 市場規模 (2031) | 22.78 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ通信MNO市場分析

メキシコ通信MNO市場規模は2026年に190億2,200万USDと推定され、予測期間(2026年~2031年)に3.45%のCAGRで2031年までに227億8,000万USDに達すると予想されています。加入者数においては、市場は2026年の1億3,383万加入者から2031年までに1億5,519万加入者へと、予測期間(2026年~2031年)に3.01%のCAGRで成長する見込みです。

メキシコ通信MNO市場のこの拡大は、微妙なバランスを反映しています。後払い(ポストペイド)の普及拡大とIoTのマネタイズがデータのユーザー当たり平均収益(ARPU)を押し上げる一方、根強い前払い(プリペイド)の解約率と世界標準を約60%上回る電波利用料が利益率を圧迫しています。通信事業者はミッドバンド5Gへの設備投資を進めていますが、2025年における規制の枠組みの大幅な見直しが将来の電波オークションに不確実性をもたらし、企業は段階的な展開計画の採用を余儀なくされています。新たな受動的インフラ共有ルールにより複数の通信事業者が同一サイトをリースできるようになったため、民間部門による鉄塔および光ファイバーへの支出が加速し、重複する設備投資の削減と投資回収期間の短縮につながっています。一方、卸売ネットワークであるレッド・コンパルティダ(Red Compartida)は農村部のカバレッジコストを低下させ、100社以上の仮想移動体通信事業者(MVNO)が既存事業者の価格を下回ることを可能にし、メキシコ通信MNO市場における競争を激化させています。

主要レポートのポイント

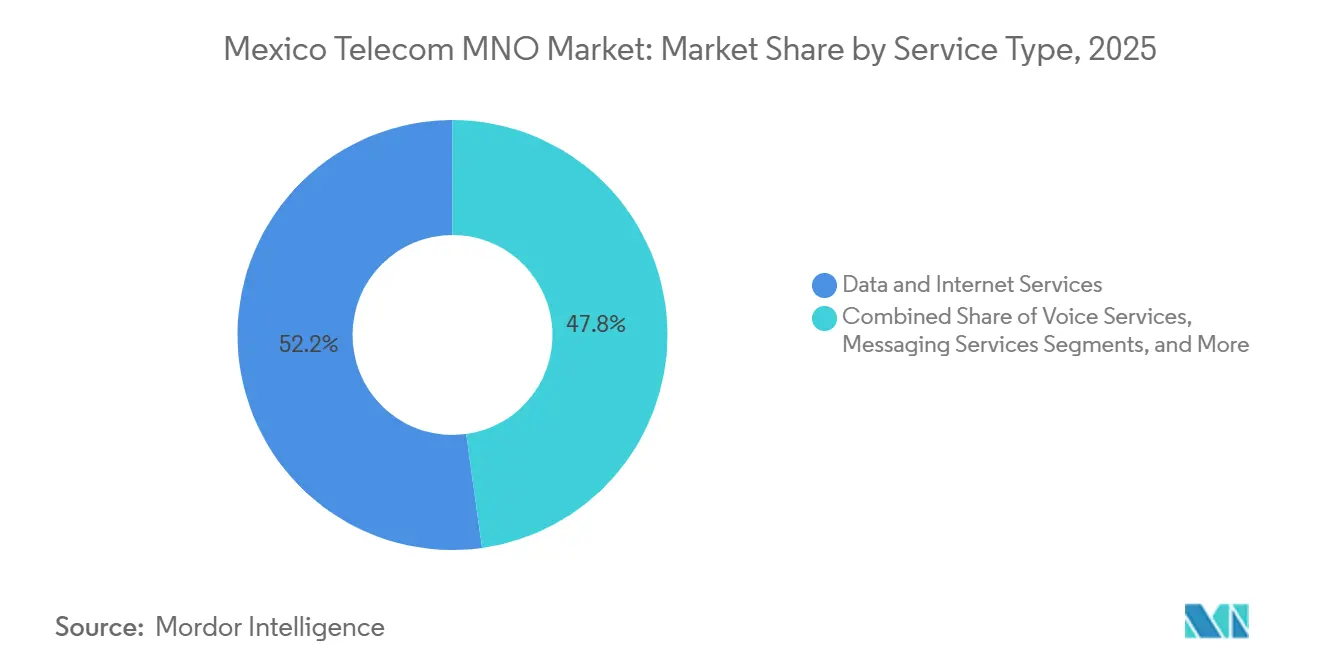

- サービスタイプ別では、データ・インターネットサービスが2025年のメキシコ通信MNO市場シェアの52.19%をリードしました。IoT・M2Mサービスは2031年にかけて4.57%のCAGRで拡大する見込みです。

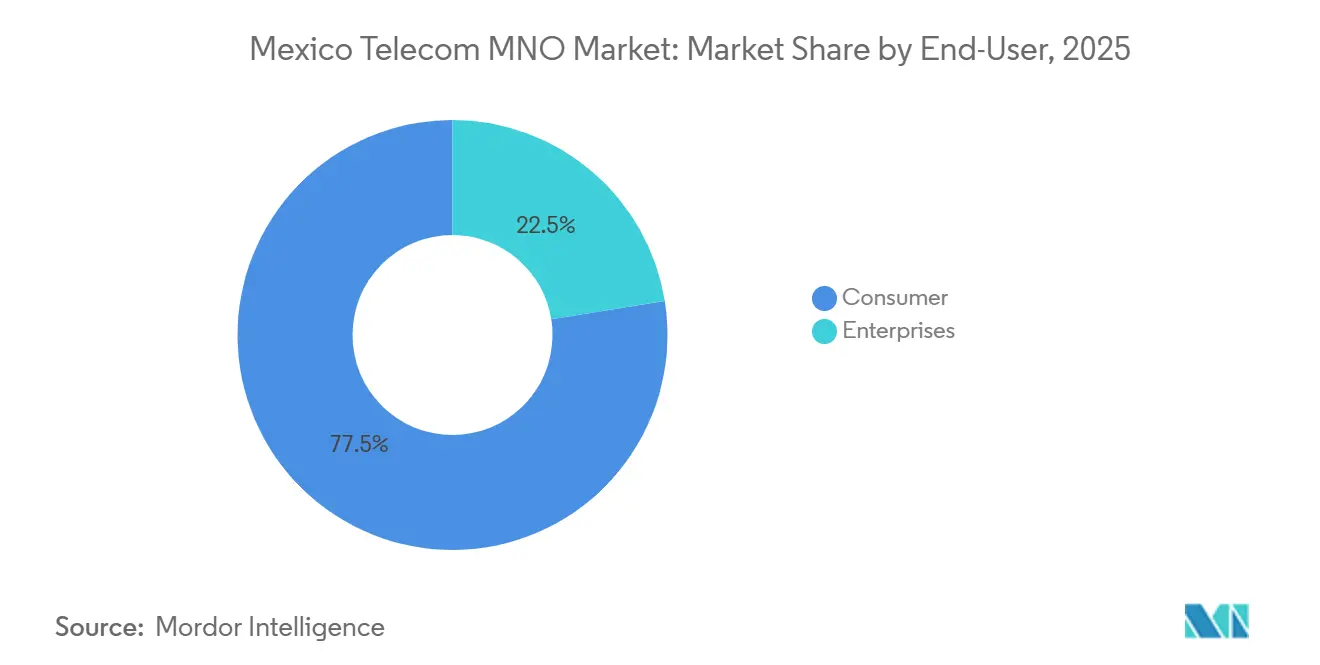

- エンドユーザー別では、消費者セグメントが2025年のメキシコ通信MNO市場規模の77.52%を占め、企業セグメントは2031年にかけて3.86%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な5G展開によるデータARPUの向上 | +1.2% | 全国規模、メキシコシティ、モンテレイ、 グアダラハラ都市圏に集中 | 中期(2〜4年) |

| ニアショアリング製造業および 自動車クラスターからのIoT需要 | +0.9% | 北部州(ヌエボ・レオン、ケレタロ、グアナファト、バハ・カリフォルニア)、 アグアスカリエンテス、サン・ルイス・ポトシへの波及効果あり | 中期(2〜4年) |

| レッド・コンパルティダによる農村部展開コストの低減と カバレッジの拡大 | +0.6% | 全国規模、サービス不足の農村自治体を優先 | 長期(4年以上) |

| OTTビデオおよびモバイルゲームのパートナーシップによる トラフィックのマネタイズ推進 | +0.4% | 全国規模、都市部の後払いユーザーおよび若年層に偏重 | 短期(2年以内) |

| 2Gおよび3Gのサンセットによる1GHz以下の帯域の容量確保のための解放 | +0.3% | 全国規模、農村部での影響が加速 | 中期(2〜4年) |

| 新たな受動的インフラ共有ルールによる設備投資の削減 | +0.2% | 全国規模、高密度都市部およびサービス不足の農村サイトの 通信事業者に恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な5G展開によるデータARPUの向上

Telcelのネットワークは2024年末までに125都市をカバーし、5G加入者数は1,230万人に達し、中央値ダウンロード速度は約228Mbpsと、全技術の平均速度の約4倍を記録しました。スピードとレイテンシーの改善により、無制限のソーシャルメディアおよび国境を越えた通話をバンドルしたプレミアムプランが提供可能となった結果、後払いの混合ARPUは2025年に前年比4.9%増となるMXN186に上昇しました[1]América Móvil、「América Móvilの2025年第3四半期財務・業績報告書」、americamovil.com。パフォーマンスのリーダーシップにより、TelcelはライバルよりARPUを高く設定できる一方、AT&TとMovistarは5G速度が70Mbps未満にとどまっており、2層構造の市場を固定化させています。通信事業者は今や5Gをカバレッジ競争としてではなく、利益率向上のてことして捉え、クラウドゲームなどレイテンシーに敏感なユースケースをターゲットにしています。メキシコ通信MNO市場において、5G投資は加入者数ではなく収益の質に直結しており、農村部への展開に先んじて高密度コリドーへの資本配分を促しています。中期的には、継続的なARPUの成長は、前払いユーザーを5Gのパフォーマンスをマネタイズできる後払いプランへ移行させる取り組みの成否にかかっています。

ニアショアリング製造業および自動車クラスターからのIoT需要

IoT・M2M接続数は2024年に1,500万を超え、USMCA(米国・メキシコ・カナダ協定)の優遇措置を背景にアジアからサプライチェーンが移転する中、自動車・電子機器メーカーが導入をリードしています。ヌエボ・レオン、ケレタロ、グアナファトにあるゼネラル・モーターズ、フォード、テスラの組立工場は、ロボティクスおよび品質管理のために超高信頼・低レイテンシー接続を必要とし、通信事業者にプライベートLTEスライスおよびエッジコンピューティングバンドルの提供を促しています。[2]ロイター、「América Movilが2025年に67億USDの設備投資を予測」、reuters.com ソース:テレコムレビュー・アメリカス、「Telefónica México:接続性の民主化を推進する破壊的通信事業者」、telecomreviewamericas.com 各工場が数千のセンサーを導入するため、地域収益は全国平均を最大300ベーシスポイント上回っています。マネージドIoTサービスはARPUを3倍に引き上げ、メキシコ通信MNO市場の成長の物語を消費者規模から企業利益率へと再定義しています。サイバーセキュリティおよびアナリティクスを接続性と統合する通信事業者は、メーカーのITバジェットのより深いシェアを獲得できる立場にあります。ニアショアリングが加速するにつれ、IoTの成長ベクターは2031年までサービスポートフォリオの中で最も速い成長を維持することが期待されています。

レッド・コンパルティダによる農村部展開コストの低減とカバレッジの拡大

CFEテレコムニカシオネス(CFE Telecomunicaciones)が運営するレッド・コンパルティダ(Red Compartida)は2024年に全国カバレッジ70%を達成し、700MHz帯の卸売容量を提供することで、従来の構築と比較して1サイト当たりの設備投資を最大60%削減しています。ヒスパサット(Hispasat)のKaバンド衛星バックホールにより、追加で65か所の遠隔基地局が開設され、低密度地域の60万人が接続されました。[3]HISPASAT、「HISPASATがアルタン・レッド・コンパルティダ(Altán la Red Compartida)を拡張するためにKaバンド衛星リンクを提供」、hispasat.com このモデルはメキシコ通信MNO市場における農村部の経済性を変革し、MVNOがMXN200未満のプランを導入し、既存事業者がエントリーレベルの料金を再設定することを促しています。Telcelは法廷で国家支援に異議を唱えていますが、政府のユニバーサルサービスへのコミットメントは卸売カバレッジが拡大し続け、都市・農村間の格差が縮小することを示しています。長期的には農村部での普及が数量を牽引するエンジンとなりますが、通信事業者は純粋なフットプリントではなく、品質とバンドルコンテンツによって差別化を図る必要があります。

OTTビデオおよびモバイルゲームのパートナーシップによるトラフィックのマネタイズ推進

通信事業者がネットフリックス(Netflix)、ディズニープラス(Disney+)、アマゾン・プライム・ビデオ(Amazon Prime Video)へのゼロレーティングアクセスを中間帯域プランにパッケージ化したことで、ユーザー1人当たりの月間平均データ消費量が急増しています。この戦略はネットワークコストを解約率の低下と顧客生涯価値の向上に換え、メキシコ通信MNO市場においてより高い価格設定を支えています。Telcelは2024年末に5Gゲーミング体験スコアで最高値の82.93を記録し、中央値レイテンシーは80msであり、通信事業者はハイエンドARPUに10〜15%を上乗せするクラウドゲームバンドルをマーケティングできています。価値提案はますますデータ容量ではなく保証されたレイテンシーを中心に据えており、料金体系を変革しています。ゲームパブリッシャーとのパートナーシップは専用ネットワークスライスへと成熟し、プレミアムユーザー層のさらなる細分化が期待されています。短期的な利益はすぐに実現しますが、モメンタムを持続させるにはサービス品質を維持するための継続的なネットワークアップグレードが不可欠です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界最高水準の電波利用料が5G カバレッジを制限 | -0.8% | 全国規模、農村部および都市周辺部の経済へのさらなる影響 | 長期(4年以上) |

| 2025年通信法案が規制の確実性を曇らせる | -0.6% | 全国規模、オークション、共有、競争政策に影響 | 中期(2〜4年) |

| 高いプリペイド解約率が収益性を抑制 | -0.4% | 全国規模、低所得セグメントに集中 | 短期(2年以内) |

| 農村部のバックホールのギャップにより人口の18%が4G圏外 | -0.3% | オアハカ、チアパス、ゲレロの農村自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界最高水準の電波利用料が5Gカバレッジを制限

世界平均を60%上回る公示価格が2021年の電波オークションを事実上頓挫させ、41ブロック中3ブロックしか落札されませんでした。2024年末に予定されていた追加入札は中止となり、容量確保に切実に必要とされるミッドバンド周波数へのアクセスが凍結されました。2026年には「カバレッジと引き換えの割引」オークションが計画されていますが、新設された電気通信規制委員会には実績がなく、設計上の欠陥や遅延のリスクを高めています。2024年のAmérica MóvilのメキシコEBITDAマージン41.3%は、電波周波数の希少性の中での資本規律を裏付けています。料金改革なしには、全国的な5G展開は高密度都市コリドーに偏ったままとなり、メキシコ通信MNO市場の潜在収益の上限を制約することになります。

2025年通信法案が規制の確実性を曇らせる

2025年7月の自律的なIFT(連邦電気通信研究所)の廃止により、政策立案と執行が分離され、相反する指令が生じる可能性があります。通信事業者は、Telcelに対する非対称ルールが緩和されるか、維持されるか、あるいは強化されるかについて依然として不透明であり、投資計画が複雑化しています。OECDは、電波政策の予測可能性が過去の投資成功を支えてきたと警告しています。[4]OECD、「接続格差の解消」、oecd.org メキシコ通信MNO市場における資本配分は、競争的・技術的リスクと同等の規制リスクを考慮するようになっており、Telefónicaの完全撤退を検討させるほどの状況です。明確化が生まれるまで、通信事業者は農村部への展開や第2都市の高密度化を先送りし、セクターの成長ペースを鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性とIoTの加速

データ・インターネットサービスは2025年にメキシコ通信MNO市場の52.19%を占め、80%を超える全国スマートフォン普及率と無制限ソーシャルメディアバンドルの普及を反映しています。音声収益はコモディティ化し、従量制通話料金はMXN0.0125に設定される一方、SMSトラフィックはOTTアプリケーションへの移行を続けています。IoT・M2Mサービスは2031年にかけて4.57%のCAGRで最も急速に成長するセグメントを代表しており、産業用センサーの導入やモンテレイおよびグアダラハラにおけるスマートシティのパイロットプロジェクトを反映しています。OTTおよび有料テレビは、Telcelの2025年「リブレ(Libre)」プランを例に、バンドルコンテンツを通じて高価格帯プランへの粘着性を高めています。

差別化は今や、接続性をエッジアナリティクスおよびサイバーセキュリティと組み合わせたマネージドIoTプラットフォームのアップセルにかかっており、基本的なデータ転送を大きく上回る利益率の向上をもたらしています。このピボットを実行できる通信事業者は、低ARPUの機器接続を、消費者プランの3倍の収益を生む法人口座へと転換できます。卸売容量とローミングは補助的な収益源として残り、余剰バックホールと電波周波数からの価値を引き出すのに役立ちます。全体として、メキシコ通信MNO市場は、高帯域幅の消費者向けデータと高利益率の企業向けIoTを重視するポートフォリオ構成へと進化しており、レガシー音声およびメッセージングは着実に存在感を失いつつあります。

エンドユーザー別:消費者の規模対企業の利益率

消費者は2025年収益の77.52%をもたらし、8,460万の無線回線を基盤とし、そのうち81%がプリペイドでした。月3%を超える解約率は、レッド・コンパルティダの卸売アクセスを活用する100社以上のMVNOが促す激しい価格競争を反映しています。しかし後払い普及率は前年比3.1%で上昇しており、後払いARPUはプリペイドの2倍であるため、移行戦略が優先課題となっています。

企業は現在の収益の22.48%を占めるに過ぎませんが、プライベートLTEおよびエッジソリューションを求めるニアショアリング製造業者に支えられ、3.86%のCAGRで前進しています。複数年契約、垂直統合、クロスセルの可能性が強固なキャッシュフローを生み出しています。専任の企業営業チームと業界特化型ソリューションに投資する通信事業者は、不均衡な利益を獲得できる立場にあります。Telcelのバンドル権限を決定する規制の結果は競争力学に影響しますが、政策の如何にかかわらず、企業のデジタル化はメキシコ通信MNO市場内でこのセグメントの戦略的重要性を高め続けます。

地理的分析

メキシコシティ都市圏、モンテレイ、グアダラハラは、1平方キロメートル当たり1,000人を超える人口密度と30%を超える後払い普及率がミッドバンド展開の投資回収期間を短縮するため、新規5G投資の4分の3以上を引き寄せています。ヌエボ・レオン、ケレタロ、バハ・カリフォルニアの北部製造ハブでは、自動車・電子機器工場が低レイテンシーのIoTリンクを求めるため、企業向け接続の成長率が全国平均を2〜3ポイント上回っています。ヒスパサットのKaバンド衛星バックホールで強化されたレッド・コンパルティダの70%フットプリントにより、人口1万人未満の町がカバレッジマップに組み込まれ、100社以上のMVNOがMXN200未満のプランを提供し、都市・農村間の格差を縮小しています。こうした進展は電波周波数の希少性と共存しており、通信事業者はまず混合ARPUがMXN180を超えるコリドーに集中し、光ファイバーバックホールが整備されてから段階的にサイトを外側へ展開しています。その結果、メキシコ通信MNO市場は、人口の18%がいまだ抱える旧来の4Gゾーンに囲まれた超高速ポケットが点在するモザイク状の構造を示しています。

都市部は居住者の60%しか擁しないにもかかわらず、サービス収益の約75%を生み出しており、このギャップはスマートフォン所有率の高さと企業需要の強さによって生じています。バハ・カリフォルニアなどの国境州はアメリカ合衆国向け国際通話バンドルをマネタイズし、プエブラ、レオン、ティファナなどの内陸都市は適度な人口密度とメキシコシティやモンテレイよりも低い競争強度を兼ね備えているため、第2の5Gノードとして台頭しています。山岳地帯のオアハカやゲレロでは農村部への展開コストが60%増加するため、通信事業者は受動的鉄塔共有とレッド・コンパルティダの卸売アクセスを活用して資金需要を管理しています。2026年に予定されている「カバレッジと引き換えの割引」電波入札は、サービス不足の自治体へのサービス提供に意欲的な通信事業者の前払い費用を引き下げるよう設計されており、円滑に実施されれば4Gおよび5Gの普及を加速できる政策です。

第2都市のモメンタムが新たな接続コリドーを生み出しています。サン・ルイス・ポトシとアグアスカリエンテスの工業団地は今やティア1の自動車サプライヤーを引き付け、専用光ファイバーとプライベートLTEスライスを求めており、5年前にはほとんど存在しなかった場所で企業収益を生み出しています。テレサイツ(Telesites)、アメリカン・タワー(American Tower)、メキシコ・タワー・パートナーズ(Mexico Tower Partners)などのタワー会社が複数のテナントにサイトをリースし、重複する設備投資を最大30%削減して低密度展開を経済的に実現可能にしています。政府の支援は依然として極めて重要であり、国営レッド・コンパルティダは2028年までに人口カバレッジ92.2%の達成を目指していますが、所得格差と企業密度が依然として大都市圏に有利に働くため、地理的な収益の不均衡を完全には解消できないでしょう。全体として、地理的要因は基本的なカバレッジに対しては重要性が低下するものの、プレミアムサービスの普及に対しては一層重要となり、物理的な接続性が改善しても大都市と地方のARPU格差は持続するでしょう。

競争環境

Telcelはメキシコ通信MNO市場において約70%のシェアで支配的な地位を占め、深いCバンド電波周波数の保有と1万5,000店のオクソ(Oxxo)における独占的な小売プレゼンスによって強固な立場を確立していましたが、この独占的行為を理由に2025年6月に9,400万USDの罰金が科せられました。AT&Tは2024年10月にTelefónicaに22億USDで現地法人を売却して撤退し、Telefónicaはその後2026年半ばまでに完全撤退を検討しており、第2層プレーヤーへの圧力を浮き彫りにしています。レッド・コンパルティダを活用する100社以上のMVNOが既存事業者の料金を30〜50%下回るエントリープランを提供し、価格に敏感なプリペイドユーザーを奪い、ネットワーク事業者に絶え間ない販促活動を強いています。

技術的なリーダーシップがTelcelの主要な競争優位性です。5G中央値速度は200Mbpsを超え、一貫性は89.7%に達し、プレミアム価格帯と高価値顧客の解約率低下を実現しています。競合他社は自社資産を保有するのではなくリースすることで補い、アメリカン・タワーとテレサイツの鉄塔ポートフォリオを活用して資金需要を抑制しています。2024年に導入された受動的共有ルールにより都市部の建設コストが最大30%低下し、小規模ブランドでもネットワークの高密度化が可能となっています。フラッシュ・モバイル(Flash Mobile)やバイト(Bait)などのMVNOはこの卸売インフラに依存してアセットライトを維持しマーケティングに注力していますが、極めて薄い利益率が差別化されたサービスへの大規模投資を制限しています。

今後の競争は規制当局の意志にかかっています。電気通信規制委員会がTelcelに対する非対称的な義務を維持し、レッド・コンパルティダへの公正なアクセスを義務付ければ、競合他社はテーラーメイドのソリューションが純粋なカバレッジを上回る企業向けIoTや農村部のニッチ市場に参入を拡大できます。監督が緩和されれば、Telcelの規模の経済と電波周波数の深さが優位性をさらに強固なものにし、現在すでに高い市場シェアをさらに高める可能性があります。企業アカウントはライバルにとって最善のヘッジ手段となります。マネージドサービスは顧客を複数年契約に結び付け、50%を超える利益率をもたらすためです。Telcelにとって、支配的地位を守るためには、スピードの優位性をエコシステムの粘着性に転換し、5Gを独占的なビデオ、ゲーム、フィンテックバンドルと組み合わせることが必要です。全体として、市場は高集中と機敏なイノベーションのポケットが混在しており、消費者・企業セグメント全体で激しくも非対称な競争が維持されるという構図になっています。

メキシコ通信MNO産業リーダー

Telcel (América Móvil)

AT&T México

Telefónica Movistar México

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Telefónicaは、継続する規制上の不確実性と通貨変動を理由に、メキシコからの潜在的な撤退に関する決定が2026年半ばまでに出される見込みであると改めて表明しました。

- 2025年8月:América Móvilは、農村部の高密度化計画を推進するため、プエブラ、レオン、ティファナなどの第2都市に5Gサイトをさらに1,000か所追加展開することを確認しました。

- 2025年6月:メキシコの通信規制当局は、オクソ(Oxxo)コンビニエンスストアとの独占的なSIMカード販売に対して、Telcelに9,400万USDの罰金を科しました。

- 2025年5月:Telcelは「テルセル・リブレ(Telcel Libre)」プランを導入し、最低利用期間契約を廃止し、最大42%のキャッシュバックを追加しました。

- 2025年4月:América Móvilは2025年の設備投資として67億USDを充当し、その一部をメキシコにおける5G拡張とバックホールのアップグレードに充てることを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、メキシコの通信事業者(MNO)市場は、音声プラン、モバイルデータ、メッセージング、IoT/M2M接続、関連付加価値サービスなど、モバイルネットワーク事業者が国内で得るあらゆる収益の流れをカバーしており、米ドル換算額とアクティブ加入者数で測定されている。本調査では、メキシコ国内で発生する通信事業者のサービス収入のみを追跡しており、通信事業者間の決済フローやデバイスのハードウェア収入は除外している。

除外範囲には、固定ブロードバンド、有料テレビ、タワーリース、通信機器販売などが含まれ、これらは本評価の対象外である。

セグメンテーションの概要

- 通信収益全体とARPU

- サービスタイプ

- 音声サービス

- データ・インターネットサービス

- メッセージングサービス

- IoT・M2Mサービス

- OTT・有料テレビサービス

- その他のサービスタイプ

- エンドユーザー

- 企業

- 消費者

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、メキシコシティ、モンテレイ、グアダラハラで、通信事業者の戦略マネージャー、元規制当局者、ネットワーク機器サプライヤー、消費者擁護団体にインタビューを行った。これらの対話により、利用弾力性の仮定、5Gの展開スケジュール、地域のプリペイドとポストペイドの構成比が検証されるとともに、二次レポートが残したギャップが埋められた。

デスクリサーチ

まず、連邦電気通信研究所(Federal Telecommunications Institute)、INEGI、国際電気通信連合(International Telecommunication Union)、世界銀行(World Bank)、GSMAインテリジェンス(GSMA Intelligence)など、第一級の機関から公開されているデータセットを使用した。これらの情報源は、加入者数、周波数帯保有量、マクロ経済のベースラインを提供している。Dow Jones FactivaとD&B Hooversを通じて収集した会社提出書類、投資家向けプレゼンテーション、業界紙のアーカイブは、事業者のARPU変動、設備投資強度、関税動向のベンチマークに役立った。さらに、政策ノート、四半期ごとのトラフィック統計、携帯端末の輸入量を明らかにする税関の出荷データも参考にした。この他、多くのオープンリポジトリやサブスクリプションリポジトリから、データのクロスチェックや明確な情報を得ることができた。

マーケット・サイジングと予測

トップダウンとボトムアップを組み合わせたロジックを適用した。サービスレベルの収益プールは、まず、規制当局の請求データ、世帯普及率、トラフィック成長指標から再構築され、次に、加入者に平均収益を乗じたサンプリングされた事業者レベルのロールアップで裏付けされた。モバイル加入者ベース、ブレンデッドARPU、ユーザーあたりのデータトラフィック、周波数帯料金負担、5Gカバレッジ到達範囲などの主要変数がモデルを駆動する。多変量回帰は、過去の収益とこれらのドライバーを整合させ、2025-2030年の見通しを作成し、ARIMAスムージングは短期的なショックを捕捉した。ボトムアップのプロキシがマクロの合計から乖離した場合、最終調整の前に、分散しきい値によって対象者へのインタビューが行われた。

データ検証と更新サイクル

出力は、自動化されたアノマリー・フラグ、ピア・アナリストによる精査、シニアのサインオフという3つのレビューを通過する。モデルは毎年更新され、周波数オークションや大規模なM&Aなどの重要なイベントの後に再開されるため、顧客は最新の見解を得ることができる。

モルドールのメキシコ・テレコム・ベースラインが信頼性を約束する理由

メキシコの通信規模に関する公表値は、プロバイダーが選択するサービスバンドル、予測ウィンドウ、更新頻度が異なるため、頻繁に異なる。

私たちは、こうしたギャップを前もって認識し、規律あるスコーピングと継続的な検証によって、意思決定者にとってベースラインがいかに信頼できるものになるかを示す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 190億4,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 353億米ドル(2024年) | 地域コンサルタントA | 固定通信と有料放送を含む;マクロ収益の外挿のみ;隔年更新 |

| 353億1,000万米ドル(2025年) | 業界誌B | デバイスのバンドル販売と楽観的なARPUエスカレーションの想定 |

| 178億3,000万米ドル(2024年) | 業界団体C | IoTおよびOTT収入を除く。 |

この比較は、スコープと変動規律がずれると、見積もりが大きく変動することを示している。

モルドールインテリジェンスは、明確に定義されたサービス収益、相互検証されたトラフィック傾向、透明性のある更新周期を予測の根拠とすることで、バランスの取れた反復可能なベースラインをクライアントに提供します。

レポートで回答される主要な質問

2026年のメキシコ通信MNO市場の規模はどのくらいですか?

市場規模は190億2,200万USDと評価されており、2031年に向けて3.46%のCAGRで成長しています。

メキシコのモバイルで最も急速に拡大しているサービスカテゴリーはどれですか?

IoT・M2Mサービスが2031年にかけて予測4.57%のCAGRでリードし、他のセグメントを上回っています。

収益に占める消費者加入者の割合はどのくらいですか?

消費者は2025年収益の77.52%を占め、8,400万を超える無線回線が牽引しています。

電波利用料が抑制要因とみなされるのはなぜですか?

料金は世界標準を約60%上回り、通信事業者のオークション参加を制限し5Gカバレッジの拡大を遅らせています。

レッド・コンパルティダはどのように競争に影響を与えていますか?

この卸売ネットワークは農村部の設備投資を低下させ、低価格プランを提供する100社以上のMVNOを支援することで競争圧力を激化させています。

ニアショアリングによるIoT需要から最も恩恵を受けるのはどの地域ですか?

ヌエボ・レオン、ケレタロ、グアナファトは自動車・電子機器製造クラスターにより、最も強い企業向けIoT成長を見せています。

最終更新日: