ペルー通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

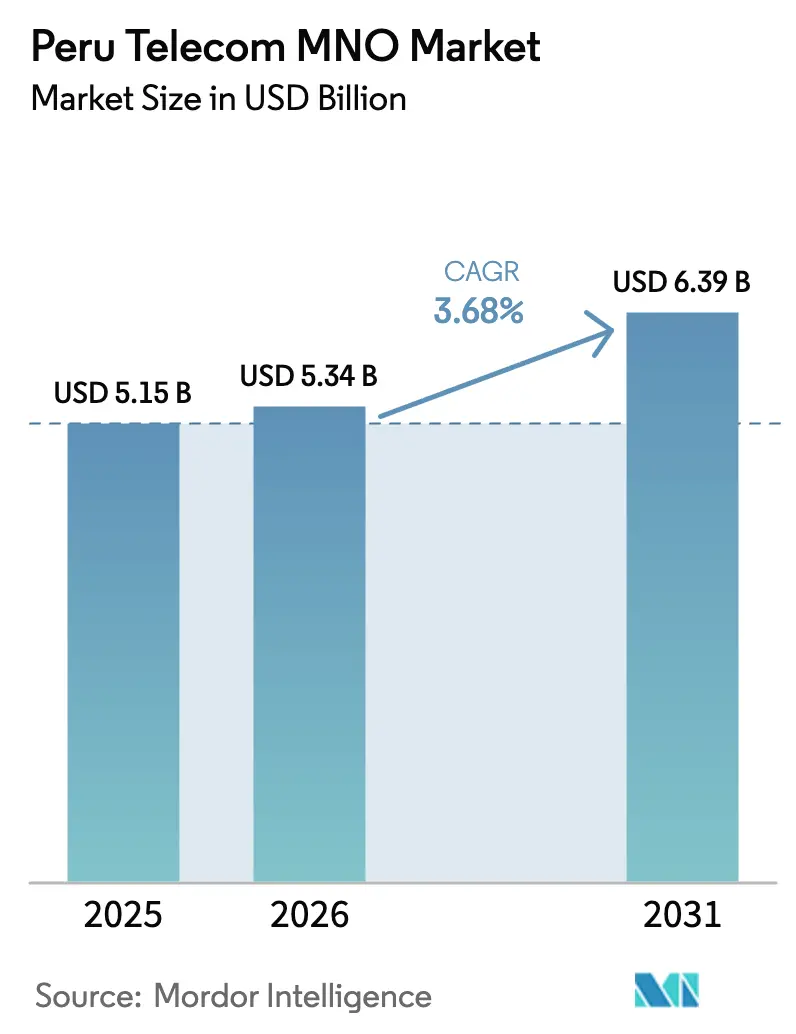

| 基準年の市場規模 (2025) | 5.15 十億米ドル |

| 市場規模 (2026) | 5.34 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

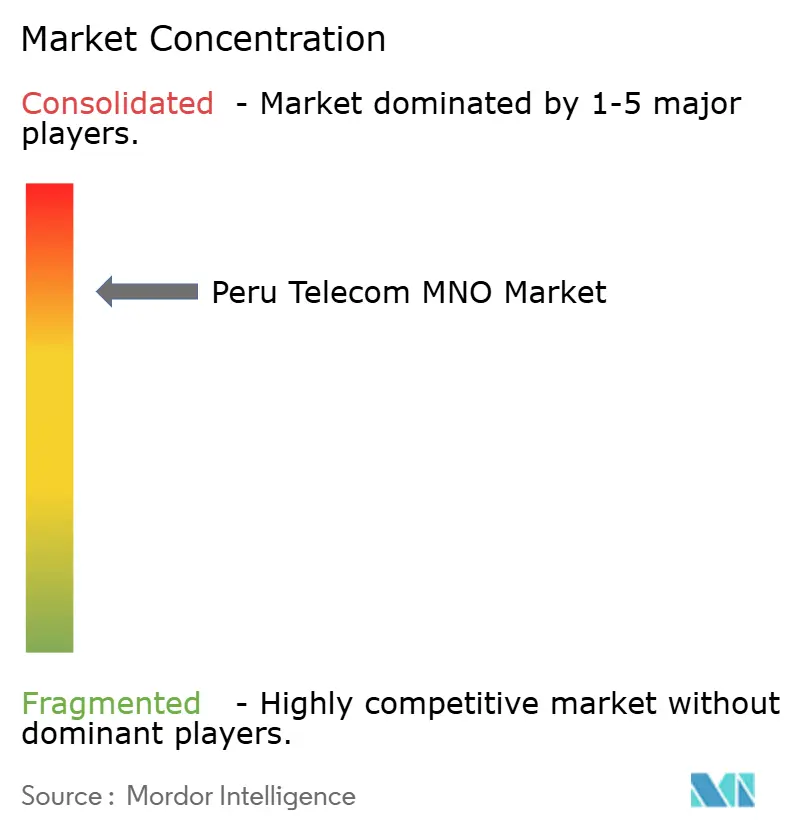

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルー通信MNO市場分析

ペルー通信MNO市場規模は2025年にUSD 51.5億と評価され、2026年のUSD 53.4億から2031年にはUSD 63.9億に達すると推定され、予測期間(2026年〜2031年)においてCAGR 3.68%で成長する見込みです。

この着実な成長は、新規加入者の獲得よりもインフラ整備、4G高密度化、および初期段階の5G収益化から収益増加が生まれる成熟した市場環境を反映しています。通信事業者は、コア接続サービスにおける利益率圧迫を相殺するため、企業向けIoT契約、クラウド対応、およびバンドル型動画プランを活用しています。政府の施策、特に5G周波数の直接割り当てと進行中のレッド・ドルサル光ファイバー拡張は、バックホールコストを低減し、農村部への展開を加速させています。同時に、SBAコミュニケーションズおよびアメリカン・タワーとの鉄塔共用契約により設備投資(CAPEX)が削減され、ネットワーク自動化およびエネルギー効率化プロジェクトへの資金が確保されています。外国為替の変動と未解決の周波数再編規制が依然として支出計画に影を落としていますが、スマートフォンの普及拡大とゼロレーティングのOTT製品が都市部および準都市部の両方でデータARPUを押し上げ続けています。

主要レポートの要点

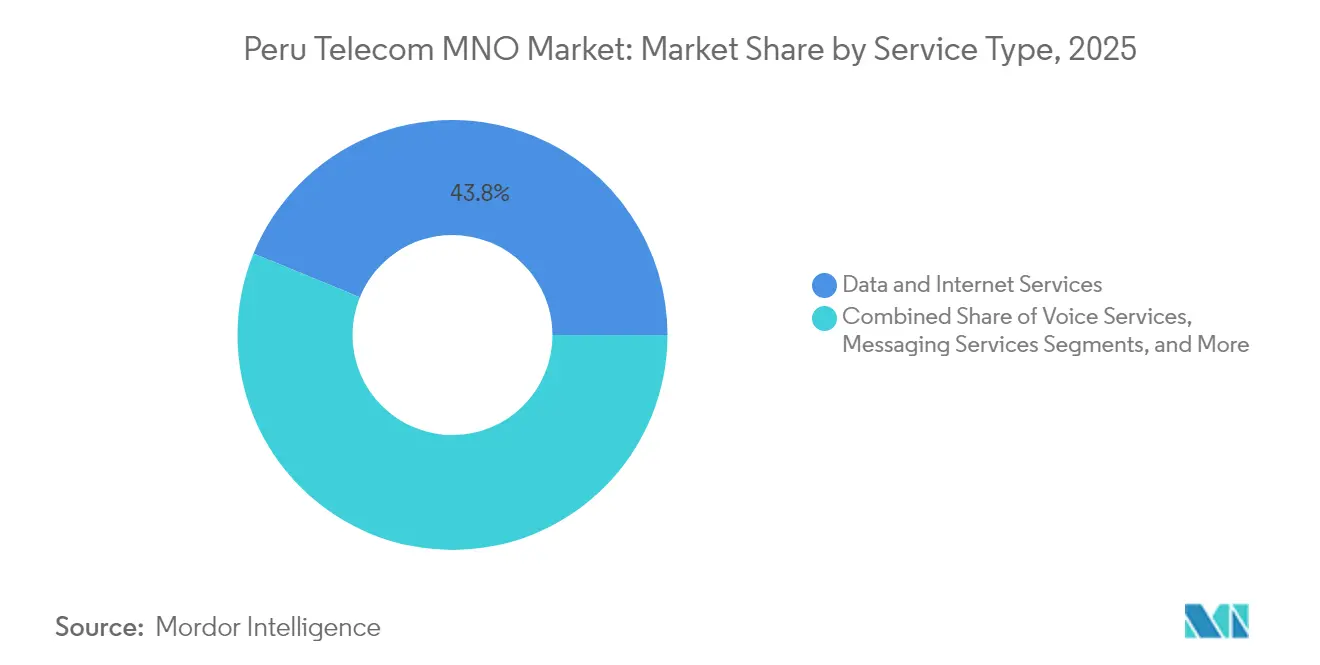

- サービスタイプ別では、データおよびインターネットサービスが2025年のペルー通信MNO市場シェアの43.82%を占め、IoTおよびM2Mサービスは2031年にかけてCAGR 3.76%で拡大する見込みです。

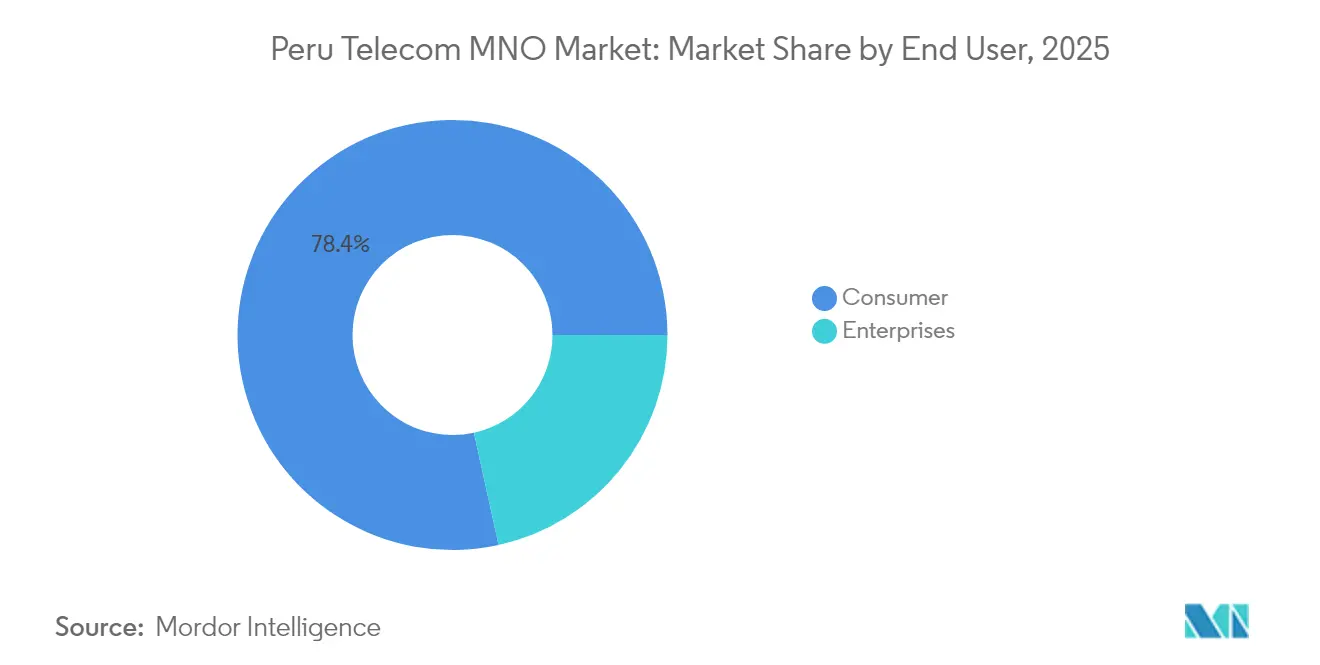

- エンドユーザー別では、消費者向け回線が2025年のペルー通信MNO市場規模の78.44%を占め、企業向けセグメントは2031年にかけてCAGR 4.15%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペルー通信MNO市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アマゾン流域およびアンデス山岳地帯における4G/5G高密度化の急速な進展 | +0.8% | アマゾン流域、アンデス高地、ペルー農村部 | 中期(2〜4年) |

| 消費者による動画視聴主導のデータ需要の爆発的増加 | +0.9% | 全国規模、リマ、アレキパ、トルヒーヨへの集中 | 短期(2年以内) |

| バックホールコストを低減する「レッド・ドルサル」光ファイバー幹線 | +0.6% | 全国規模、180の地方都市を接続 | 長期(4年以上) |

| 鉱業および農業における企業向けIoT導入 | +0.4% | 鉱業地域(カハマルカ、アレキパ)、農業地帯(ラ・リベルタッド、イカ) | 中期(2〜4年) |

| ARPUを回復させるゼロレーティングOTTバンドル | +0.3% | 全国規模、都市部でより高い影響 | 短期(2年以内) |

| 4G普及を促進する低価格スマートフォンと税制優遇措置 | +0.5% | 農村部および準都市部、低所得層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アマゾン流域およびアンデス山岳地帯における4G/5G高密度化の急速な進展

5G周波数の直接割り当てにより競争入札に伴う遅延が解消され、通信事業者は競争入札方式と比較して数ヶ月早くサイトを稼働させることができます。Entelは2025年にUSD 2億の投資を表明し、Claroのネットワークの60%が2028年までに5G対応となる予定です [1]「Entelはペルーに2億USD以上を投資する」、エル・コメルシオ、ELCOMERCIO.PE。カバレッジ拡大は76,300の未サービス人口集積地を対象としており、社会的包摂と増分収益の両方を促進する施策です。アメリカン・タワーおよびIHSとの鉄塔共用により、サイトあたりの展開コストが最大35%削減され、事業性が強化されています。アンテナ設置に対する地域住民の反発が散発的なリスクとして残っており、期日通りの納入には地域との関係構築が不可欠です。

消費者による動画視聴主導のデータ需要の爆発的増加

ストリーミングの普及により月間平均モバイルトラフィックがユーザーあたり14GBを超え、無線アクセスネットワーク(RAN)の容量に負荷をかける一方で、販売機会を創出しています。2024年のOTTサービスへの消費税導入により国庫にPEN 8億(USD 2億1,500万)がもたらされましたが、加入者の成長には大きな影響を与えていません [2]ルイス・ロハス、「ペルーにおけるストリーミングへの課税」、TAVI Latam、TAVILATAM.COM。Claroは2023年のOpensignalの動画体験スコアで58.1を記録してトップとなり、Disney+またはHBO Maxとの無制限データをセットにしたバンドルでその優位性を活用しています。ただし、無制限プランは使用量ベースの利益率を制限するため、サービス品質指標が差別化の基盤となっています。WhatsAppおよびFacebookのゼロレーティングはピーク時の輻輳を緩和し、プリペイドコホートにおける四半期解約率を2.1%未満に抑えています。

バックホールコストを低減するレッド・ドルサル光ファイバー幹線

USD 3億の国家幹線は13,000kmの光ファイバーで180の地方都市を接続し、農村部のバックホール料金を最大45%削減しています [3]「ギラットが国家光ファイバー幹線向けにUSD 1億5,360万を受注」、ビア・サテライト、SATELLITETODAY.COM。維持費の高さを指摘する批判もありますが、ギラットのUSD 1億5,360万の契約とインターネクサの第3光ファイバーリングは、民間の持続的な関心を示しています。輸送コストの低下により、MNOはかつて衛星に依存していた地方都市でも競争力のある価格のLTEプランを提供できるようになっています。将来的な価値は、現在OSIPTEL(ペルー電気通信監督機構)が審査中の卸売料金規制と公正アクセス規則にかかっています。

鉱業および農業における企業向けIoT導入

鉱業大手は、海抜4,600mに位置するラス・バンバス鉱山におけるノキアのネットワークのように、ダンプトラックの自動化と作業員の安全確保のためにプライベートLTEを導入しています。OptConnectによる2024年のM2M DataGlobalの買収は、現地の機器接続契約に対する海外からの関心を示しています。農業協同組合はLoRaWAN土壌センサーを灌漑管理に採用し、収穫量を最大12%向上させています。険しい地形にもかかわらず、改善されたRF設計とクラウドネイティブのコアプラットフォームによりネットワーク遅延が低減され、リアルタイム分析と予知保全が可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 周波数再編および5G入札に関する規制上の不確実性 | -0.6% | 全国規模、全通信事業者に影響 | 中期(2〜4年) |

| ポストペイドARPU成長を抑制するプリペイド優位性 | -0.4% | 全国規模、低所得層でより高い影響 | 長期(4年以上) |

| 輸入ネットワーク設備投資(CAPEX)を膨らませる外国為替変動 | -0.5% | 全国規模、機器調達に影響 | 短期(2年以内) |

| ドル建て鉄塔リース料の上昇 | -0.3% | 全国規模、高トラフィックエリアに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

周波数再編および5G入札に関する規制上の不確実性

2025年3月の規制は周波数の直接付与の概要を示していますが、周波数ブロックと価格設定が未定義のままであり、無線計画サイクルが遅延しています [4]ベーカー・マッケンジー、「5Gを促進するための規制」、INSIGHTPLUS.BAKERMCKENZIE.COM。OSIPTELとエネルギー・水道規制機関との統合提案は規制上の煩雑さを軽減する可能性がありますが、移行期間中に確立されたプロセスを混乱させる恐れがあります。2G廃止計画と5G展開を並行して進める通信事業者は、明確化が得られるまで資本配分を躊躇しており、計画されていた農村部サイトへの約USD 1億2,000万の投資が2026年以降に先送りされています。

ポストペイドARPU成長を抑制するプリペイド優位性

プリペイド回線は依然としてSIMの67%を占めており、収入の不安定さと限られた信用普及を反映しています。低いARPU、高い解約率、および薄いデータ消費プロファイルが5G収益化を複雑にしています。MNOはマイクロクレジットによるチャージアップをパッケージ化することで対応していますが、収益の弾力性は依然として低い状態です。顧客データの不足がターゲットを絞ったアップセルを妨げ、ポストペイドユーザーと比較してプレミアムコンテンツバンドルの効果を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは、スマートフォン1台あたりの月間使用量が14GBに達した2025年において、ペルー通信MNO市場シェアの43.82%を占めました。データ分野のペルー通信MNO市場規模は、ストリーミング、ゲーム、およびクラウドバックアップの需要によって牽引されると予測されています。IoTおよびM2Mサービスは規模こそ小さいものの、鉱山、農場、およびスマートシティの試験運用が拡大するにつれ、2031年にかけて最も高いCAGR 3.76%を記録する見込みです。音声トラフィックは年間1.2%のペースで緩やかに減少していますが、基本的な端末を使用する低所得層の顧客にとっては依然として重要です。メッセージング収益は、ゼロレーティングのWhatsAppおよびFacebook MessengerがSMSを侵食しているため急速に減少しています。OTTおよびペイTVバンドルは、通信事業者がNetflixおよびDisney+と卸売契約を締結した後に普及が進んでおり、2024年10月に施行された16%の付加価値税(VAT)の影響を緩和しています。その他の付加価値サービス(サイバーセキュリティ、マネージドWi-Fi、端末保険)は小規模な基盤から成長しており、トップラインへの大きな貢献よりも顧客の囲い込みに寄与しています。

主要収益を超えて、データサービスはブランド序列を定義するパフォーマンス指標を提供しています。Claroの800MHz周波数再編とキャリアアグリゲーションにより優れたダウンリンク速度が実現し、Movistarに対して6ポイントのNPS優位性が維持されています。Entelはレッド・ドルサルのバックホールを活用してギガバイトあたりのコストを18%削減し、地方都市での積極的な無制限プランの価格設定を可能にしています。農村部専門のBitelは、光ファイバーが依然として不足しているラストマイルを衛星経由で接続する単一鉄塔LTE展開を展開しています。これらの取り組みは、通信事業者が音声ARPUから品質重視のデータ収益化へと軸足を移し、圧縮された利益率においても迅速な回収が見込めるサイトへの投資を整合させている様子を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:企業向けセグメントがデジタル導入を加速

企業向けセグメントはCAGR 4.15%で全体成長を上回るペースで拡大する見込みです。クラウド接続、サイバーレジリエンス、およびミッションクリティカルなIoTが支出の中核を担っています。鉱業企業はサービス品質保証付きのプライベートLTEを要求し、リマの工業地帯のメーカーはロボティクス向けに低遅延5Gを採用しています。農業事業者はセンサーネットワークを導入して水使用量を15%削減し、施肥スケジュールを改善しています。こうした背景の中、光ファイバー優先の新興企業であるWIN Empresasは、バンドル型SD-WANおよびセキュリティを通じて高利益率の契約を獲得しました。既存事業者はコンサルティング型営業チームを持つ企業向け部門を分社化することで対応しており、コモディティ帯域幅からソリューション収益への転換を強調しています。

消費者向け回線は成熟しているものの、2025年の78.44%のシェアにより依然として主要な収益源となっています。普及率がすでに120%を超えているため、成長は主にSIMの純増よりもバンドル型動画プランや端末割賦プランのアップセルによってもたらされています。2024年2月に改正された番号ポータビリティ規則により、ポーティング時間が24時間に短縮され、解約競争が激化しています。通信事業者はロイヤルティアプリと端末アップグレード向けのマイクロローンで対抗しています。長期的には、可処分所得パターンの変化により、一部のプリペイド顧客がエントリーレベルのポストペイドに移行し、ARPUの緩やかな向上に寄与するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ペルー通信MNO市場のパフォーマンスは地域によって大きく異なります。世帯インターネット普及率47.1%を誇るリマは、全国のモバイルデータトラフィックの約半分を吸収し、密度の高い光ファイバーバックホールと大規模なポストペイドクラスターにより、USD 6.50を超えるプレミアムARPUを生み出しています。アレキパとトルヒーヨがこれに続き、現在29万戸を通過するMovistarの光ファイバー展開の恩恵を受けています。沿岸回廊では、通信事業者が既存のマイクロ波リンクを中帯域周波数に再利用しているため、5G対応度が平均を上回っています。

高地のアンデス山岳地帯には銅および金の鉱山が存在し、その自動化計画がプライベートネットワーク需要を促進しています。カハマルカだけで年間企業向け接続支出は推定USD 2,500万に達しており、オープンピット4.0プロジェクトの開始に伴いこの数字は増加すると予想されています。アマゾン流域の町は、レッド・ドルサルの存在にもかかわらず、河川または小型航空機でしかアクセスできないため、依然として十分なサービスが提供されていません。プロナテルの補助金はビット・マイルのリーチを促進していますが、通信事業者は保守作業を妨げる季節的な気象条件に対処しなければなりません。

政策立案者は2035年までに複数セクターのインフラに対してUSD 2,360億を充当しており、通信光ファイバーと鉄塔は税額控除の対象となっています。環境管理規則により、プロジェクトは廃棄物と土地利用の影響を詳述した文書の提出が義務付けられており、建設期間が約90日延長されますが、長期的な持続可能性は向上します。その結果として、ネットワーク展開は着実かつ安定したペースで進み、生態系の保護を損なうことなく都市部と農村部のデジタルデバイドを徐々に縮小していくことが期待されます。

競争環境

4つの全国規模の事業者が加入者を分け合っており、ペルー通信MNO市場は集約されたプロファイルを示しています。Claroが市場をリードし、Movistar、Entel、Bitelが続いています。テレフォニカの2025年の経営破綻とIntegra TecへのUSD 100万の事業売却は、吸収に適した周波数ブロックと基地局サイトを解放する重要な再編を示しました。Claroは2028年までに人口密集地域の60%を5Gでカバーすることを目指しており、ファーウェイの5G-Advancedテストで10Gbpsのダウンロード速度を達成したことを基盤としています。Movistarは依然としてデレバレッジを進めながら、都市部の容量を回復するために1,000の基地局を近代化しました。

競争は今や純粋な価格よりもサービスの幅に依存しています。WIN EmpresasはSD-WANおよびSOCサービスを銀行や小売業者に提供するニッチを開拓し、Bitelは農村部の若者層をTikTok中心のバンドルで取り込んでいます。インフラ共用が勢いを増しており、SBAコミュニケーションズは2025年に400基の追加鉄塔を対象とし、IHSはペルーでの初の買収を完了しました。これらの取引によりサイトあたりの運営費(OPEX)が推定22%削減され、EBITDAを犠牲にすることなく低価格のエントリーレベル料金設定が可能となっています。規制監視は依然として厳しく、OSIPTELは略奪的価格設定を防ぐためにプロモーションを精査しており、監督機関の統合計画が将来のM&Aの承認スケジュールを変える可能性があります。

隣接セクターからの破壊的競合がさらなる圧力を加えています。AmazonのKuiper低軌道衛星コンステレーションはVSATライセンスを求めており、遠隔地の学校に100Mbpsを提供することを約束しています。1,600万人のユーザーを持つフィンテックアプリのYapeは、TerraPay基盤を活用してプリペイドチャージアップを統合し、デジタルウォレットをSIMの代替流通チャネルに変えています。こうした業界横断的な動きは、純粋な通信とデジタルサービスの収益プールの境界線を曖昧にしています。

ペルー通信MNO業界リーダー

Movistar (Integratel Perú)

Claro Perú (América Móvil)

Entel Perú S.A.

Bitel (Viettel Perú S.A.C)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:インターネクサがペルーで第3の光ファイバーリングを開通させ、幹線インフラの容量を強化し、企業顧客および卸売パートナーに追加の接続オプションを提供しました。

- 2025年7月:Claro PeruとファーウェイがペルーのMTC(運輸通信省)により一時的に割り当てられた中帯域およびミリ波周波数を活用し、現行5Gの10倍となる10Gbpsのダウンロード速度を達成する5G-Advanced技術の実証試験に成功しました。

- 2025年6月:Movistarはインフラ強化戦略の一環として、1,000の基地局を近代化し、ペルー全土での新しいモバイルネットワークの展開を加速しました。

- 2025年4月:テレフォニカがペルー子会社をアルゼンチン企業Integra Tecに約USD 100万で売却し、スペインの通信事業者の31年間にわたるペルーでの事業に終止符を打ちました。

ペルー通信MNO市場レポートの調査範囲

ペルー通信MNO市場の調査は、ペルーの主要通信企業がデータ、音声、メッセージング、ローミングなどの各種サービスをエンドユーザーに販売することで得られる収益を追跡しています。分析は二次調査と一次情報源の両方からの洞察を組み合わせています。市場の成長軌跡を形成する主要な促進要因と抑制要因を詳細に検討しています。

本調査は重要な市場パラメータを監視し、成長促進要因を特定し、主要な業界ベンダーのプロファイルを作成しています。これらの洞察は、予測期間における市場推計と成長予測の基盤となっています。さらに、本調査は市場トレンドと主要ベンダープロファイルを提供しています。

本調査はペルーにおける通信MNO業界の詳細な分析を提供しています。ペルー通信市場はサービス別(音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービス)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミング、企業向けおよび卸売など) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミング、企業向けおよび卸売など) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のペルー通信MNO市場の規模はどのくらいですか?

ペルー通信MNO市場規模は2026年にUSD 53.4億であり、2031年にかけてCAGR 3.68%の予測成長率を示しています。

どのサービスタイプが通信事業者に最も多くの収益をもたらしていますか?

データおよびインターネットサービスが43.82%のシェアでトップであり、動画ストリーミングの拡大と企業向けクラウド利用が牽引しています。

2031年にかけて最も急速に成長するセグメントはどれですか?

鉱業、農業、および製造業が業務を自動化するにつれ、IoTおよびM2M接続が最高のCAGR 3.76%を記録する見込みです。

政府の政策は5G展開にどのような影響を与えていますか?

周波数の直接割り当てにより入札を省略して展開が加速し、レッド・ドルサル光ファイバーが農村部のバックホールコストを低減しています。

現在最大の加入者基盤を持つ通信事業者はどこですか?

Claroがモバイルシェア30.1%でトップであり、Movistar、Entel、Bitelが続いています。

今後4年間の成長を鈍化させる可能性のある主要リスクは何ですか?

周波数再編に関する規制上の不確実性が投資判断とネットワーク整備を遅延させる可能性があります。

最終更新日: