コスタリカ通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.76 十億米ドル |

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 2.06 十億米ドル |

| 成長率 (2026 - 2031) | 2.68% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコスタリカ通信MNO市場分析

コスタリカ通信MNO市場規模は、2025年の17億6,000万USDから2026年には18億1,000万USDに成長し、2026年から2031年にかけて2.68%のCAGRで2031年までに20億6,000万USDに達すると予測されています。

緩やかなトップライン拡大は、事業者が加入者獲得からバリューアデッドサービス、スペクトル効率の高いネットワーク、固定・モバイル融合サービスへと軸足を移す中での市場成熟を反映しています。2025年2月の1GHzスペクトルオークションは競争環境をリセットし、全国的な5Gロールアウトを義務付けることでネットワーク品質を向上させるとともに、企業向けユースケースを触媒しています。[1]Cullen International、「コスタリカが過去最大規模の5Gスペクトルオークションを完了」、cullen-international.com データトラフィックの成長は依然として動画中心であり、380万人以上のYouTubeユーザーと340万人のTikTokユーザーがバックホール容量を圧迫し、エッジクラウド投資を加速させています。Libertyの固定・モバイル融合(FMC)普及率30%は、ARPUを引き上げ解約を抑制する統合バンドルへのシフトを示しています。[2]Liberty Latin America、「Liberty Costa Ricaが固定・モバイル融合普及率30%を達成」、libertylatinamerica.com Libertyの固定フットプリントの80%をすでにカバーするFTTH(光ファイバー宅内引込)アップグレードは、プレミアムギガビットプランを支え、将来の5G xHaulを可能にします。一方、FONATELの5,800万USD補助金プログラムは46,462世帯のサービス未提供世帯を追加し、基本および高度な接続サービスのアドレス可能なベースを拡大しています。

レポートの主要ポイント

- サービスタイプ別では、データおよびインターネットサービスが2025年のコスタリカ通信MNO市場シェアの57.72%をリードし、IoTおよびM2Mサービスは2031年にかけて2.91%のCAGRで拡大すると予測されています。

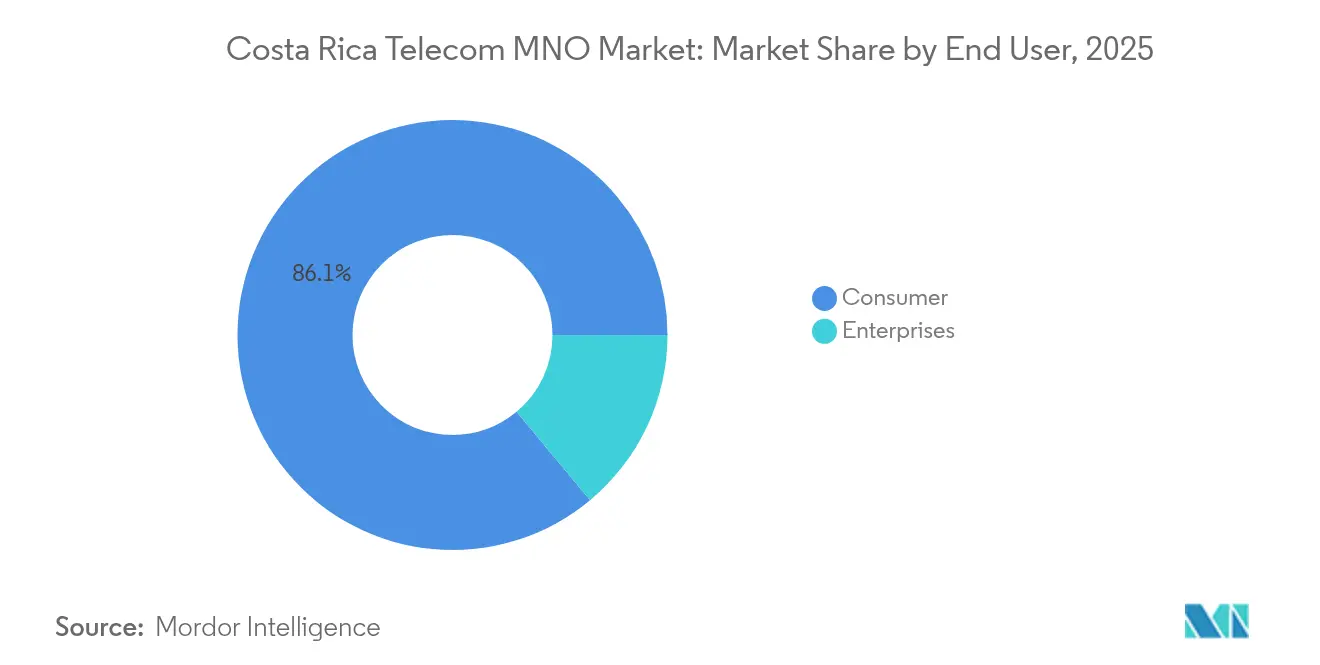

- エンドユーザー別では、消費者セグメントが2025年のコスタリカ通信MNO市場規模の86.05%を占め、企業向け接続は2026年から2031年にかけて3.42%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コスタリカ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動画中心のソーシャルメディア利用によるモバイルデータトラフィックの急増 | +0.8% | 全国規模、サンホセ首都圏に集中 | 短期(2年以内) |

| 全国的な5Gスペクトルオークションとカバレッジ義務(2024年~2025年) | +0.6% | 全国規模、都市部への優先展開 | 中期(2年~4年) |

| LibertyおよびMetrocomによるFTTHロールアウト加速による固定ARPUの向上 | +0.4% | 全国規模、郊外拡大に重点 | 中期(2年~4年) |

| 農業・観光業におけるIoT接続を促進する企業のデジタル化 | +0.3% | 全国規模、農業地域および観光地に集中 | 長期(4年以上) |

| 低所得世帯の接続性を拡大するFONATELブロードバンド補助金 | +0.2% | 全国規模、農村部および脆弱な人口を対象 | 中期(2年~4年) |

| 農村協同組合へのスペクトル付与による固定無線アクセス拡大 | +0.2% | 地域規模、サービス未提供の農村地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動画中心のソーシャルメディア利用によるモバイルデータトラフィックの急増

コスタリカのモバイルデータ消費パターンは、ソーシャルメディアプラットフォームが通信インフラ全体で前例のない帯域幅需要を牽引する中、動画ファーストのデジタル体験への根本的なシフトを反映しています。92%を超えるインターネット普及率と高いモバイル接続密度が相まって、ユーザー1人あたり複数のデバイスが重層的なデータ消費パターンを生み出すという独自の市場ダイナミクスを形成しています。YouTubeは383万人のユーザーを抱え、TikTokは18歳以上で343万人のユーザーに達しており、ピーク時にネットワーク容量を圧迫する相当量の動画ストリーミング活動が行われていることを示しています。この消費急増により、事業者はSUTELが義務付けるサービス品質基準を維持するため、バックホールインフラの継続的なアップグレードと高度なトラフィック管理システムの導入を余儀なくされています。経済的な乗数効果は顕著であり、調査によればブロードバンド普及率が1%上昇するとコスタリカの平均世帯収入が2.96%増加することが示されています。モバイル事業者は、人気コンテンツをローカライズして国際帯域幅コストを削減しながらユーザー体験指標を改善するため、エッジコンピューティングソリューションとコンテンツデリバリーネットワークの展開で対応しています。

全国的な5Gスペクトルオークションとカバレッジ義務(2024年~2025年)

2025年2月のスペクトルオークションはコスタリカの通信セクターにとって画期的な出来事であり、SUTELはLibertyとClaroに700MHz、2.3GHz、3.5GHz、26GHz帯の全国ライセンスを付与するとともに、5つの地域協同組合に対象を絞ったスペクトル割り当てを行いました。このオークションは3,410万USDの収益を生み出し、3,304のインフラユニットの展開コミットメントを確立することで、全国的な5Gカバレッジ拡大のための構造的な枠組みを構築しました。NokiaとRACASAのパートナーシップによるコスタリカ初の5Gスタンドアロンネットワーク展開は、サンホセ、カルタゴ、リモンなどの都市中心部の30サイトをカバーする初期ロールアウトとともに、この技術の即時実現可能性を示しています。スペクトルライセンスに組み込まれたカバレッジ義務は、事業者が収益性の高い都市市場を超えてサービスを拡大し、農村地域における歴史的な接続格差に対処することを義務付けています。この規制アプローチは近隣諸国の市場主導型展開とは大きく異なり、コスタリカのデジタルインクルージョン目標の加速と、サービス未提供地域における固定無線アクセスアプリケーションを通じた新たな収益源の創出を可能にする可能性があります。

LibertyおよびMetrocomによるFTTHロールアウト加速による固定ARPUの向上

FTTH(光ファイバー宅内引込)インフラの拡大はコスタリカの競争環境における重要な差別化要因として浮上しており、Liberty Costa Ricaは固定ネットワークの80%以上を1Gbpsを超える速度をサポートするようにアップグレードしています。Metrocomの積極的な展開戦略は、中央値ダウンロード速度240.66Mbps、アップロード速度214.86Mbpsで同社を最速のISPとして位置付け、既存事業者に自社のファイバー投資加速を迫っています。Liberty Latin AmericaとMillicomの戦略的合併は2025年下半期に完了する見込みであり、ファイバーネットワーク投資を強化しインフラ展開における規模の経済を生み出すためにリソースを統合します。このインフラ近代化は、ファイバー対応サービスがプレミアム価格を実現しながらネットワーク信頼性の向上を通じて運用コストを削減するため、ユーザー1人あたりの平均収益指標に直接影響します。競争的な対応は業界全体でギガビット対応ネットワークへの広範なシフトを引き起こしており、事業者はファイバーインフラが競合他社に対する防御的な堀と、クラウドゲーミング、仮想現実アプリケーション、エンタープライズグレードの接続ソリューションを含む新サービスカテゴリーへの攻撃的なプラットフォームの両方として機能することを認識しています。

農業・観光業におけるIoT接続を促進する企業のデジタル化

IntelやAmazonを含む300社以上のハイテク企業を誘致するテクノロジーハブとしてのコスタリカの戦略的ポジショニングは、主要経済セクター全体で高度なIoT接続ソリューションへの企業需要を触媒しています。国の輸出経済の重要な部分を占める農業セクターは、センサーネットワーク、自動灌漑システム、リアルタイム作物モニタリングアプリケーションに信頼性の高いセルラー接続を必要とする精密農業技術の採用を急速に進めています。観光企業は、堅牢なモバイルデータ接続に依存する自動チェックインシステム、環境制御、パーソナライズされたゲストサービスを含むIoT対応スマートホテル技術を導入しています(IOP Science)。企業セグメントの3.60%のCAGR成長率はこのデジタル化の勢いを反映しており、企業が接続性を運用効率と競争上の差別化の基本的な実現要因として認識しています。通信事業者は、多様なユースケースにわたる低遅延、高信頼性、スケーラブルな接続ソリューションに対する企業要件に対応する専門的なIoTサービスパッケージ、エッジコンピューティング機能、専用ネットワークスライスを開発することで対応しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 事業者マージンを侵食する高いスペクトル料金と複数の通信税 | -0.5% | 全国規模、すべてのライセンス事業者に影響 | 短期(2年以内) |

| ARPUを圧縮するモバイルSIM普及率150%超 | -0.3% | 全国規模、特に都市市場 | 中期(2年~4年) |

| 5G機器入札を遅延させるHuawei禁止に関する法廷紛争 | -0.2% | 全国規模、インフラ展開に影響 | 短期(2年以内) |

| 沿岸地域における気候変動による停電増加でOPEXが上昇 | -0.2% | 沿岸地域、ネットワーク耐障害性に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

事業者マージンを侵食する高いスペクトル料金と複数の通信税

コスタリカの通信セクターは、スペクトル料金、規制手数料、利益税、関税を含む複雑な課税枠組みから大きな財務的圧力を受けており、事業者の投資能力とサービスイノベーションを制約する累積的な負担を生み出しています。調査によれば、規制手数料と利益税の増加は通信投資の意思決定に悪影響を与え、財政制度はサービス価格設定とネットワークカバレッジ拡大戦略に影響を与えることが示されています。2025年2月のスペクトルオークションは周波数の割り当てに成功した一方で、過去10年間でスペクトルコストが63%上昇し、GSMAの分析によれば現在事業者収益の7%を占めるという状況下で、事業者に多大な財務的コミットメントを課しました。この課税負担は、事業者が不採算の農村市場にサービスを提供することを義務付けるカバレッジ義務と組み合わさると特に問題となり、規制上の義務がコストを増加させる一方で財政政策がそれらの義務を果たすために利用可能な財務リソースを制限するという構造的な課題を生み出しています。この状況は、事業者が収益創出と手頃な価格要件のバランスを取らなければならない発展途上市場としてのコスタリカの立場によってさらに複雑化しており、より高いサービス価格を通じてコスト増加を消費者に直接転嫁する能力を制限しています。

モバイルSIM普及率150%超によるARPU圧縮

コスタリカのモバイル市場は、SIM普及率が例外的に高いことでユーザー1人あたりの平均収益指標に下方圧力がかかるという逆説的なダイナミクスを示しており、加入者1人あたりの複数接続が個別回線収益を希薄化しています。この市場飽和現象は、個人用と業務用の別回線、バックアップ接続、または競合事業者のプロモーションオファーへのアクセスなど、異なる目的で複数のSIMカードを保持するユーザー行動パターンを反映しています。市場飽和への競争的対応は価格競争を激化させており、事業者は市場シェアを維持するためにますます積極的なプロモーションパッケージを提供し、業界全体でARPUレベルをさらに侵食しています。プリペイドサービスが市場構造を支配しており、kölbiは24時間3USDで無制限インターネットパッケージを提供し、Libertyのプリペイドプランは包括的なサービスバンドルで12USDから始まっています。2024年のモバイル接続数が0.6%減少したことに示される市場の成熟は、成長戦略が加入者獲得からプレミアムサービス、固定・モバイル融合サービス、より高いユーザー1人あたりの収益をもたらす企業向けソリューションを通じた価値向上へとシフトしなければならないことを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益成長を牽引

データおよびインターネットサービスは2025年のコスタリカ通信MNO市場規模の57.72%を占め、クラウドコラボレーション、ストリーミング、リモートワークの基盤的なユーティリティとしての接続性の役割を強調しています。IoTおよびM2M回線は絶対的なベースは小さいものの、スマート農業パイロットとホテル自動化プロジェクトに支えられ、企業のウォレットシェアを高める最速の2.91%CAGRを記録しています。音声とレガシーSMSはOTT代替サービスの普及とともに引き続き減少していますが、重要な通信には依然として必要であり、コスタリカ通信MNO市場において予測可能ながらも縮小する収益基盤を維持しています。

拡大するFTTHフットプリントはバンドルOTT動画を可能にし、ギガビット速度に乗るペイTVおよびクラウドゲーミングパスの段階的な採用を促進しています。事業者はマージン向上のためにローミング、サイバーセキュリティ、UCaaS(ユニファイドコミュニケーションサービス)モジュールをパッケージ化しています。ARPUの圧力が続く中、ネットワークAPIとエッジホスティング容量の収益化は、コスタリカ通信MNO業界内でデジタルサービスの隣接領域を取り込む論理的な経路として浮上しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業セグメントがデジタル採用を加速

消費者ブロックは2025年収益の86.05%を維持し、ソーシャルメディアを多用する若年層セグメントとバンドル固定・モバイル世帯に支えられています。しかし、飽和が純増加数を抑制するにつれて成長は鈍化しており、戦略的な重点はコスタリカ通信MNO市場においてARPUを安定させるロイヤルティ主導のバリューアデッドサービスと1Gbps世帯アップグレードへと傾いています。

企業アカウントは3.42%のCAGRで拡大し、工場がインダストリー4.0ロジックを組み込み、サービス企業がハイブリッドワークアーキテクチャを採用する中で、より広い市場を上回っています。カルタゴ周辺の製造工場は確定的な低遅延リンクを必要とし、太平洋岸の観光事業者はIoT対応エネルギー管理システムを導入しています。カスタマイズされたSLA、プライベートネットワークスライス、分析バンドル接続はこれらの要件をプレミアム契約に転換し、コスタリカ通信MNO市場全体で事業者マージンを支え多様化を深めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

全国的な4Gは現在国民の97%をカバーし、コスタリカをラテンアメリカのブロードバンドリーダーの一つに位置付けています。多国籍企業のオフィス、大学、政府機関が堅牢な接続を求める経済の中核であるグレーターサンホセエリアがサービス収益の大部分をもたらしています。スペクトルライセンスは5Gが2年以内にカルタゴやリモンなどの地方都市に到達することを規定しており、これらの回廊への早期展開設備投資を促し、コスタリカ通信MNO市場規模を拡大しています。

スペクトルを付与された地域協同組合—Cooperalfaroruiz、Coopeguanacaste、Coopelesca、Coopesantos—は164の指定農村サイトにわたって固定無線アクセスを展開し、競争的多元主義を注入してデジタルインクルージョンの目標を支援しています。FONATELはこれを513のコミュニティスペースにおけるファイバーリングと公共Wi-Fiで補完しており、電子政府の普及とリモート学習の採用を育む取り組みです。沿岸地域は頻繁な気候誘発停電に見舞われており、事業者は現在、コスタリカ通信MNO市場全体の地域コストの中核として耐障害性投資を内部化し、高架シェルターと太陽光バックアップを備えた強化セルサイトを設計しています。

地理的な均等性は政策上の優先事項であり続けており、補助金と義務が低密度地域へのネットワーク近代化を促し、農産物輸出をオンラインで販売するようになった農村中小企業の潜在需要を解放しています。予測期間にわたって、5G固定無線アクセスは都市・農村間のデジタルデバイドを縮小し、コスタリカ通信MNO市場の収益構造を変化させると期待されています。

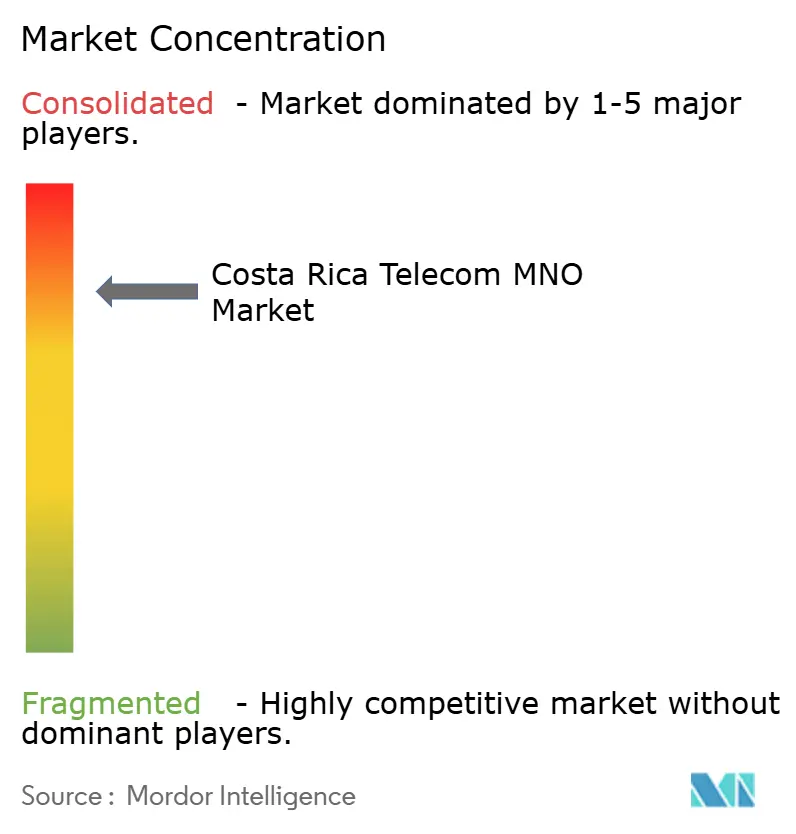

競争環境

3つの全国ライセンシー—kölbi、Liberty・Claro(合併後)、Claro—がアクセスを支配し、タワー共有ルールとニュートラルホストモデルがインフラスペシャリストを招き入れています。2024年8月のLiberty・Millicom取引は44万回線のブロードバンド回線と2億5,500万USD調整済みOIBDAを統合し、kölbiの確立された基盤に対するスケールチャレンジャーを形成しています。コスタリカ通信MNO市場では、競争は純粋な加入者数よりもファイバーの広さ、5G遅延、キュレートされたコンテンツエコシステムに焦点を当てています。

ベンダーアライアンスが技術格差を形成しており—NokiaはRACASAの初のスタンドアロンコアを供給し、Ericssonはkölbiのダイナミックスペクトルシェアリングを装備し、Huaweiの法的地位は依然として争われており、マルチベンダー入札が遅延する可能性があります。事業者はハードウェアとソフトウェアのスタックを分離してTCOを削減するため、非重要な農村セルでオープンRANパイロットを実験しています。企業の垂直化が次のフロンティアであり、農業輸出業者向けのSLAバックアップIoTパック、オフショアサービスセンター向けのSD-WANスイート、AR/VR観光アプリ向けのエッジコンピュートノードがコスタリカ通信MNO業界内での差別化を強化しています。

規制当局は農村設備投資を分担するためインフラ共有を推進しており、タワー会社とファイバー卸売業者がリースアップ率から段階的なマージンを獲得しています。一方、SIM飽和は消費者ARPUを縮小させる価格合理化を強制しますが、融合バンドルを促進します。その結果、コスタリカ通信MNO市場での収益性を維持するために、分析主導のアップセルとフィンテック隣接領域を中心としたイノベーションが重要になっています。

コスタリカ通信MNO業界リーダー

Liberty Costa Rica

Claro Costa Rica

kölbi (ICE)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:コスタリカは最大規模のスペクトルオークションを完了し、LibertyとClaroに1GHz以上を割り当て、5つの農村協同組合にライセンスを付与しました。このプロセスにより3,410万USDが調達され、3,304サイトの義務が設定されました。

- 2025年1月:Millicomは2024年第4四半期の収益として14億3,000万USDを計上し、計画されているコスタリカ合併を前に2025年の株式フリーキャッシュフロー目標を7億5,000万USDに引き上げました。

- 2024年10月:NokiaとRACASAが30サイトにわたって国内初のスタンドアロン5Gネットワークを稼働させ、500サイトへの拡大が予定されています。

- 2024年8月:Liberty Latin AmericaとMillicomがコスタリカの事業統合に合意し、合弁事業を2億5,500万USD調整済みOIBDAで評価し、2025年下半期の完了を目指しています。

コスタリカ通信MNO市場レポートの範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送です。コスタリカ通信MNO市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。

コスタリカ通信MNO市場は、サービス別(音声サービス(有線、無線)、データおよびメッセージングサービス、OTTおよびペイTVサービス)にセグメント化されています。5Gへの需要増加を含むいくつかの要因が通信サービスの採用を促進する可能性があります。市場規模と予測は、上記すべてのセグメントについて価値(USD)で示されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

コスタリカ通信MNO市場は2031年までにどのくらいの速度で成長すると予測されていますか?

2026年の18億1,000万USDから2031年の20億6,000万USDへと拡大し、2.68%のCAGRを記録すると予測されています。

最も多くの収益を生み出すサービスタイプはどれですか?

データおよびインターネットサービスが2025年収益の57.72%のシェアをリードしており、同国の動画中心の利用パターンを反映しています。

最も高い成長勢いを示すセグメントはどれですか?

農業と観光業のデジタル化に伴い、IoTおよびM2M接続が最速の2.91%CAGRを記録しています。

事業者間の競争はどの程度集中していますか?

3つの全国ライセンシーがほぼ市場全体を占有しており、集中スコアは8となっています。

5Gは農村部の接続においてどのような役割を果たしていますか?

2025年スペクトルライセンスに紐付けられたカバレッジ義務は3,304の新サイトを義務付け、サービス未提供地域での固定無線アクセスを可能にしています。

税金は事業者にどのような影響を与えていますか?

スペクトルおよび利益税の高い負担は事業者収益の推定7%を吸収し、ネットワークアップグレードに利用可能な資本を制約しています。

最終更新日: