フィリピン通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.5 十億米ドル |

| 市場規模 (2026) | 7.81 十億米ドル |

| 市場規模 (2031) | 9.58 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

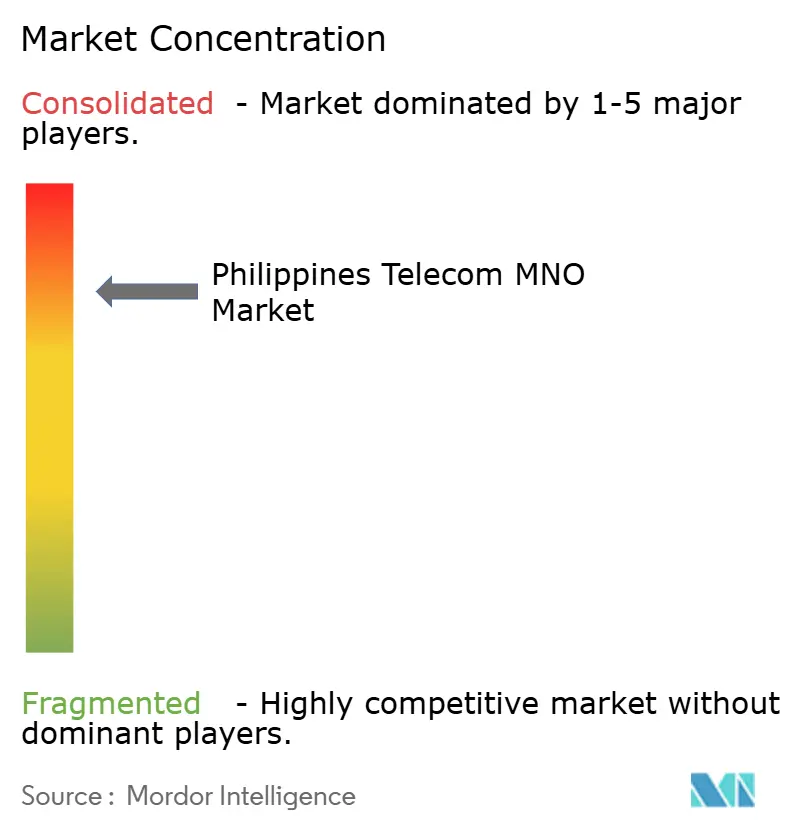

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン通信MNO市場分析

2026年のフィリピン通信MNO市場規模はUSD 78.1億と推定され、2025年のUSD 75.0億から成長し、2031年にはUSD 95.8億が見込まれており、2026年から2031年にかけてCAGR 4.16%で成長しています。

成長を牽引しているのは、モバイルデータサービスへの急速な移行、段階的なスペクトラム制度改革、そして現在すべての地方主要都市をカバーするまでに成熟した5Gネットワークの普及です。2026年に予定されている新たな周波数オークションと、義務的な鉄塔共用規則が参入障壁を引き下げ、サービス不足の市町村における通信カバレッジを拡大しています。動画ストリーミングおよびモバイルゲームからのデータトラフィックが引き続き増分収益を押し上げる一方、フィンテック基盤のスーパーアプリは決済、マイクロローン、エンターテインメントを単一ログインで束ねることで加入者一人当たり平均収益(ARPU)を向上させています。供給面では、通信事業者が台風関連の障害に対するネットワーク強靭化と、低遅延エンタープライズワークロードに対応するエッジデータセンターのオンライン化を競い合っています。

主要レポートのポイント

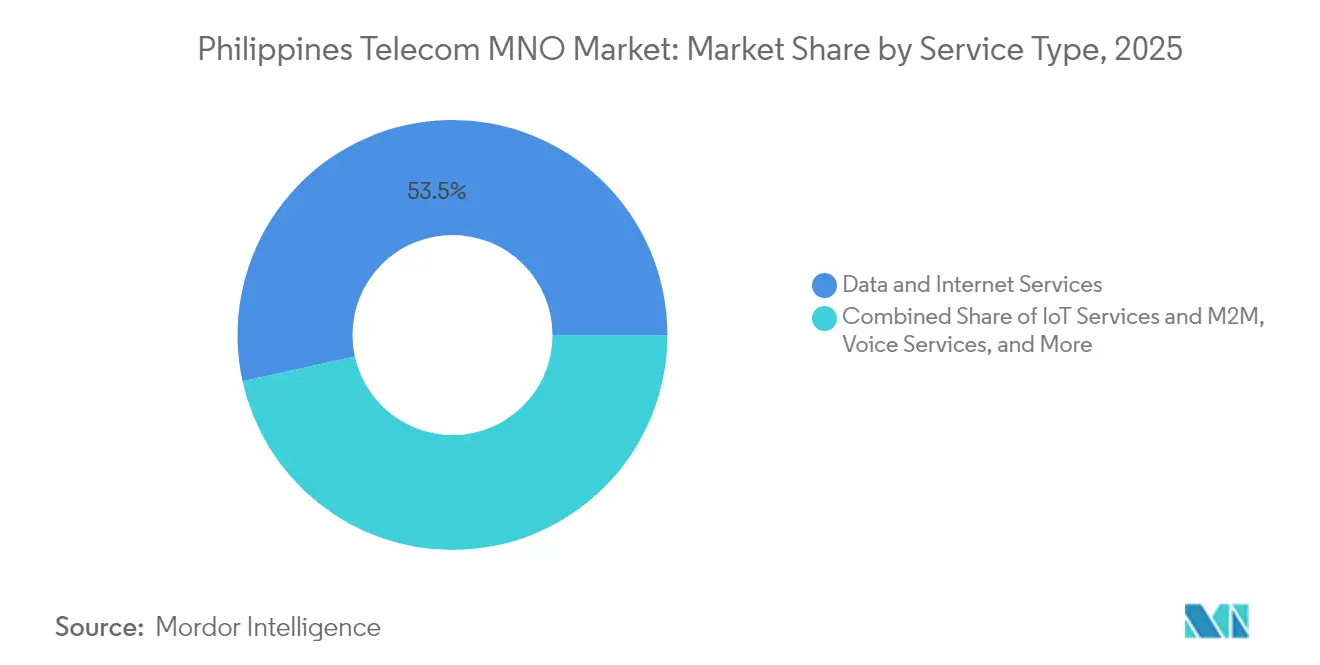

- サービスタイプ別では、モバイルデータが2025年のフィリピン通信MNO市場シェアの53.46%を占め、IoTおよびM2Mサービスは2031年にかけてCAGR 4.28%で拡大する見込みです。

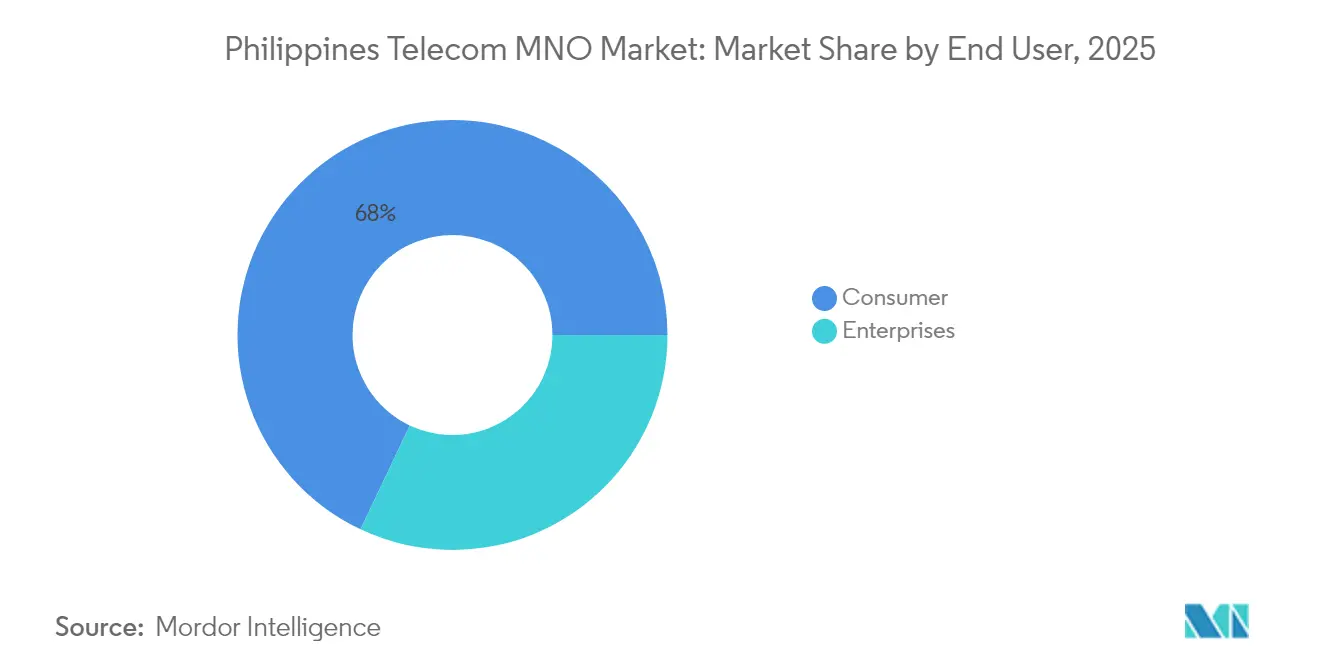

- エンドユーザー別では、消費者セグメントが2025年のフィリピン通信MNO市場規模の67.97%を占め、エンタープライズ向け接続は2031年にかけてCAGR 4.42%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 動画・ゲームブームによるモバイルデータ消費の増加 | +1.2% | 全国、マニラ首都圏で最も高い | 中期(2〜4年) |

| 5Gの急速な普及とデバイスの価格低下 | +0.8% | 都市中心部、地方主要都市へ拡大 | 長期(4年以上) |

| 政府の共用鉄塔・スペクトラム改革プログラム | +0.6% | 全国、サービス不足の市町村に重点 | 長期(4年以上) |

| エンタープライズのデジタルトランスフォーメーションおよびIoT接続需要 | +0.5% | マニラ首都圏、クラーク、スービック | 中期(2〜4年) |

| フィンテックスーパーアプリによるユーザー定着率とARPUの向上 | +0.4% | 全国、都市部偏重 | 短期(2年以内) |

| 台風耐性ネットワーク設計によるネットワーク高密度化 | +0.3% | 沿岸地方 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動画・ゲームブームによるモバイルデータ消費の増加

2024年の月平均データ使用量は8.7GBに達し、2022年以来340%の急増を記録しました。これは高精細度ストリーミングとモバイルeスポーツが主流となったことによるものです。[1]フィリピン通信社、「フィリピンの月間モバイルデータ使用量が新記録を更新」、pna.gov.ph動画はGlobe Telecomのネットワークにおけるピーク夜間トラフィックの65%を占めており、同事業者はLTEおよび5Gの高密度サイトにおける容量増強を加速させています。[2]Globe Telecom、「ネットワークパフォーマンスダッシュボード 2024年第4四半期」、globe.com.phゲームは競争タイトルが30ms以下の遅延を要求するため、プレミアムプランの契約をさらに押し上げています。グローバルプロバイダーによるストリーミングカタログのローカライズが、このデータ需要をさらに強化しており、フィリピン語オリジナルコンテンツが加入者獲得を促進しています。こうした要因が相まって、モバイルデータはフィリピン通信MNO市場における支配的な収益源となっています。

5Gの急速な普及とデバイスの価格低下

2024年末、Smart Communicationsはマニラ首都圏での人口カバレッジ95%を報告し、エントリーレベルの5G端末がPHP 10,000(USD 175)を初めて下回りました。[3]Smart Communications、「全国5Gカバレッジの拡大」、smart.com.phカバレッジとコストの両立が、5G SIMの前年比280%増加を牽引しました。コネクタドン・ピノイ法のもとでの規制合理化により、鉄塔建設許可のリードタイムが18ヶ月から6ヶ月に短縮され、通信事業者は密集した都市回廊を予定より早期に整備することが可能となりました。端末メーカーも電子ウォレットを通じた分割払いスキームを提供し、導入障壁をさらに引き下げています。これらのトレンドはフィリピン通信MNO市場予測に織り込まれた長期的な収益増加を支えています。

政府の共用鉄塔・スペクトラム改革プログラム

情報通信技術省は2025年第1四半期までに6,500か所の共用マクロサイトを承認し、遠隔地における個別事業者の設備投資を最大40%削減しました。フィリピンスペクトラム管理法案は、従来行政的に付与されてきた未利用周波数を再配分するための透明性の高いオークションを提案しており、歴史的な複占体制に挑んでいます。実績に基づくスペクトラム使用料は効率的な通信事業者を優遇し、広域5Gに対応する700MHz帯および3.5GHz帯における競争を活発化させます。こうした構造改革は、中期的にサービス提供可能地域を拡大し、価格競争を激化させると見込まれています。

エンタープライズのデジタルトランスフォーメーションおよびIoT接続需要

金融機関はフィリピン中央銀行のリアルタイム決済基盤を採用し、99.99%のサービスレベルコミットメントを備えた完全冗長型ファイバーおよび5Gリンクを必要としています。クラークおよびスービックでは、輸出製造工場が予防保全のために数千のセンサーを接続し、マネージドIoT接続に新たな継続収益をもたらしています。政府のeGovPHプラットフォームは行政機関に市民サービスのオンライン移行を義務付けており、セキュアなMPLSおよびプライベート5Gスライスへの需要をさらに拡大しています。エンタープライズARPUは通常、消費者の3〜4倍に達し、フィリピン通信MNO市場における利益率低下圧力を緩和しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 通信事業者への5G・ファイバー設備投資の重い負担 | –0.7% | 全国、遠隔地で深刻 | 中期(2〜4年) |

| 農村部の低ARPUによるROI制限 | –0.5% | 山岳地帯および島嶼地方 | 長期(4年以上) |

| SIM登録法による前払い式SIMの解約 | –0.3% | 全国、農村部偏重 | 短期(2年以内) |

| 気候関連障害によるオペックス増加とチャーンリスク | –0.2% | 台風多発沿岸帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信事業者への5G・ファイバー設備投資の重い負担

PLDTは2024年に設備投資としてPHP 920億(USD 16億)を計上しました。これはサービス収益の23%に相当し、5G無線の高密度化と郊外への光ファイバー・ホーム接続の深化に充てられました。各5Gサイトはスペクトラム、バックホール、エッジアップグレードを含めると、4Gの前世代比で40〜60%多くのコストを必要とします。今後のスペクトラムオークションでは、数億USDに上る前払いコストが発生する可能性があります。その結果、通信事業者はARPUの高い地区を優先し、農村部の整備を後回しにしており、ユニバーサルサービスの進展を遅らせています。

農村部の低ARPUによるROI制限

遠隔地方における加入者一人当たり平均収益は月額PHP 150〜200(USD 2.6〜3.5)のまま低迷しており、サイトの電力・バックホール費用をかろうじてカバーする水準にとどまっています。地理的な分散により海底ケーブルやマイクロ波支線の使用が強いられ、単位コストは本土ファイバーの5倍に達します。前払い式加入者のチャーンが問題を悪化させており、加入者がプロモーションを渡り歩くことでライフタイムバリューが希薄化しています。補助金の拡充または鉄塔共用の拡大なくしては、通信事業者は農村部における迅速な5G経済の実現に向けた実行可能な道筋を描けず、フィリピン通信MNO市場全体のCAGRを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

モバイルデータサービスは2025年の通信事業者収益の53.46%を生成し、フィリピン通信MNO市場における主要収益源としての地位を確立しました。このシェアは、5Gの普及がアーリーアダプターを超えて広がり、ストリーミング動画がピークトラフィック負荷の60%超を占めるようになるにつれて拡大する見込みです。IoTおよびM2Mサービスに帰属するフィリピン通信MNO市場規模は、マニラ首都圏のスマートシティ展開およびルソン島米作地帯における農業モニタリングプロジェクトに支えられ、年率4.28%で複利成長すると予測されています。音声収益は2020年以来80%減少しており、構造的な後退が続いています。これはメッセージングアプリが個人間通話トラフィックを吸収しているためです。

これに対応して、通信事業者はOTT動画・音楽サブスクリプションを束ね、データを収益化しつつエンゲージメントを維持しています。ビジネスメッセージングAPIはeコマースの注文更新や二段階認証において従来のSMSに取って代わりつつあり、収益損失を緩和しています。モバイルプライベートネットワークやネットワークスライシングなどのエッジクラウドサービスは、次なるエンタープライズ契約の波を担う柱として期待されています。こうしたダイナミクスにより、データ中心のサービスが予測期間を通じてフィリピン通信MNO市場を拡大していくことが確実となっています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:エンタープライズ成長がデジタルデバイドを加速

消費者は依然として2025年の接続数の67.97%を占めており、都市集積地でのSIM普及率が150%を超えていることを反映しています。しかしエンタープライズ回線はより速いペースで増加しており、2031年にかけてCAGR 4.42%が見込まれています。銀行、BPO(ビジネスプロセスアウトソーシング)および政府ユーザーはキャリアグレードの稼働率とサイバーセキュリティ機能を要求しており、2028年までにフィリピン通信MNO市場シェアに占める収益貢献が均衡点を大幅に上回ることになります。法人口座に由来するフィリピン通信MNO市場規模は、前払い式大衆市場回線の3〜4倍のARPUをもたらし、消費者間の価格競争に対する重要な緩衝機能を果たしています。

フィリピン中央銀行は認可デジタルバンクに冗長リンクを義務付けており、エコゾーンの製造輸出業者はマシンビジョンおよびIoTテレメトリのためにSLAに裏付けられたファイバーおよび5Gを規定しています。政府のクラウドファーストポリシーは情報通信技術省のGovCloudへのセキュアな接続を義務付けており、エンタープライズ帯域幅需要をさらに拡大しています。通信事業者はSD-WAN、サイバーセキュリティ、マネージドクラウドを組み合わせたバーティカルバンドルを構築し、キャッシュフローを平準化してチャーンを低減する長期契約の獲得を目指しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

国内収益は集中しており、マニラ首都圏とカラバルソン地方が人口の25%しか抱えていないにもかかわらず、収益全体の45%を生成しています。2024年の首都圏のARPUは平均PHP 450(USD 8)であったのに対し、農村地区ではPHP 200(USD 3.5)にとどまりました。セブおよびダバオはBPOの波及効果と港湾近代化によってセカンダリー成長拠点として機能しており、ファイバーバックボーンと最初のエッジデータセンタークラスターを誘致しています。国際海底ケーブルSJC2およびADCが追加のテラビット容量を供給し、ハイパースケールクラウドテナントに対するフィリピン群島の魅力を高めています。

農村コミュニティ、特にビサヤ諸島とミンダナオ島では、カバレッジと速度の両面で遅れが生じています。コネクタドン・ピノイ法は受動的インフラ共用の義務化と許可承認の加速によってこの格差を縮小することを目指していますが、実施状況は市町村によって異なります。北部ルソン島はラオアグとマニラを結ぶ新たなファイバールートの恩恵を受けており、紛争被害を受けたミンダナオ島の地方は安全保障リスクが和らいだ後により広範な投資を待っています。これらの格差は、フィリピン通信MNO市場が残存する潜在的な加入者をいかに速く取り込めるかに影響を与えています。

気候レジリエンスが、年間20の台風に見舞われる沿岸帯における増加するオペックスを牽引しています。2021年の台風オデットの被害を受けて、Globe TelecomとSmart Communicationsは事前配備の発電機とマイクロ波緊急リングを導入し、24時間以内に基本サービスを復旧できる体制を整えました。強化シェルターおよび高架式電力プラントへの資本支出は農村サイトコストを15〜20%増加させますが、災害期間中の顧客チャーンを低減します。一方、STTフェアビュー1の124MWキャンパスなどの新たなハイパースケール施設のクラスター化により、フィリピンはシンガポールおよびジャカルタを補完する新興データセンターノードとして確立されつつあります。

競争環境

市場は寡占状態にあります。Globe TelecomとPLDT-Smartは2024年のSIMの約85%を占め、DITO Telecommunityは創業からわずか3年で1,500万回線超を獲得しました。PLDTによる2025年4月のDigitel買収はSun CellularをSmartに統合し、ローエンドセグメントのダブルSIMユーザーを取り込みました。Globeはフィンテックエコシステムで対抗しており、GCashは9,400万ウォレットを数え、決済・融資・保険を深く組み込むことでユーザー定着率を高め、ブレンドARPUを押し上げています。DITO Telecommunityは均一料金のデータとゲーマー向けプロモーションにより若年層ニッチを切り開こうとしています。

競争は見出し料金からネットワーク品質とバンドルサービスへと移行しています。Globeは3.5GHz帯と700MHz帯スペクトラムを使用してマニラ首都圏で92%の5Gカバレッジを達成し、Smart Communicationsは10ms未満の遅延を必要とするエンタープライズ契約を獲得するためにミリ波クラスターへの投資を続けています。DITO Telecommunityは新鮮なオールIPネットワークを活用してVoNRを展開し、2026年のスペクトラムオークションでプレミアム低周波数帯ブロックが再配分されれば恩恵を受ける立場にあります。農業技術IoTおよびラグナ・パンパンガに続々と開設される新データセンターへの卸売バックホールにはホワイトスペースの機会が残っています。

規制当局は厳格なパフォーマンス監督を示唆しています。フィリピン電気通信委員会(NTC)は2025年5月にNOW Telecomのモバイルライセンスを取り消しました。これは同社の稼働中基地局がわずか6か所にとどまり、展開公約に大きく未達であることが確認されたためです。この前例はニッチ参入者のコンプライアンスリスクを強調し、潜在的な第4の参入者に対する障壁を高めています。それでも、PhilTowerやエッジポイントなどの鉄塔会社は受動的資産の集約を続けており、最終的には小売競争を拡大しうるコロケーション割引を提供しています。

フィリピン通信MNO産業のリーダー企業

Globe Telecom

Smart Communications

DITO Telecommunity

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:フィリピン電気通信委員会(NTC)がNOW Telecomのモバイルライセンスを展開公約未達を理由に取り消し。

- 2025年4月:PLDTがDigitelのPHP 692億(USD 12億)買収を完了し、Sun CellularをSmartに統合。

- 2025年3月:PhilTower-MIDCがDITO Telecommunityとサービス不足地域向けに6,500サイトのコロケーション契約を締結。

- 2025年2月:SecureLinkが暗号化エンタープライズリンクを提供するバーチャルセキュアドネットワークプラスをリリース。

フィリピン通信MNO市場レポートのスコープ

通信または電気通信とは、電磁的手段による情報の長距離伝送を指します。フィリピン通信MNO市場に関する調査には、固定ネットワーク、モバイルネットワーク、通信鉄塔などの接続形態に基づく詳細なトレンド分析が含まれています。通信MNOは音声サービス(有線および無線)、データおよびメッセージングサービス、OTT、有料テレビサービスに区分されています。5Gへの需要増加を含む複数の要因が、通信サービスの普及を促進すると見込まれています。

市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2Mサービス |

| OTT・有料テレビサービス |

| その他サービス(付加価値サービス、ローミング・国際サービス、エンタープライズ・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoT・M2Mサービス | |

| OTT・有料テレビサービス | |

| その他サービス(付加価値サービス、ローミング・国際サービス、エンタープライズ・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のフィリピン通信MNO市場規模はどのくらいですか?

2026年にサービス収益USD 78.1億を生成し、2031年にはCAGR 4.16%でUSD 95.8億に達すると予測されています。

フィリピンのモバイルサービスにおいて最も成長の速いセグメントはどれですか?

IoTおよびM2M接続が2031年にかけてCAGR 4.28%でリードしており、スマートシティおよび農業のユースケースによって促進されています。

データサービスからの収益シェアはどのくらいですか?

モバイルデータは2025年の通信事業者収益の53.46%を占めており、音声が縮小する中で引き続き増加しています。

5Gの普及はどの程度重要ですか?

端末価格がPHP 10,000を下回り、マニラ首都圏のカバレッジが90%超となった2024年に、5G加入者は前年比280%増加しました。

市場を支配しているプレイヤーはどこですか?

Globe TelecomとPLDT-Smartが合わせてアクティブSIMの約85%を占めており、DITO Telecommunityが残りの主要シェアを保有しています。

競争を再編しうる規制措置にはどのようなものがありますか?

提案中のフィリピンスペクトラム管理法は未利用周波数帯をオークションにかけ、実績ベースの使用料を課すことを規定しており、2026年までに新規参入者への扉を開く可能性があります。

最終更新日: