包装印刷市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 468.95 十億米ドル |

| 市場規模 (2031) | 685.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装印刷市場分析

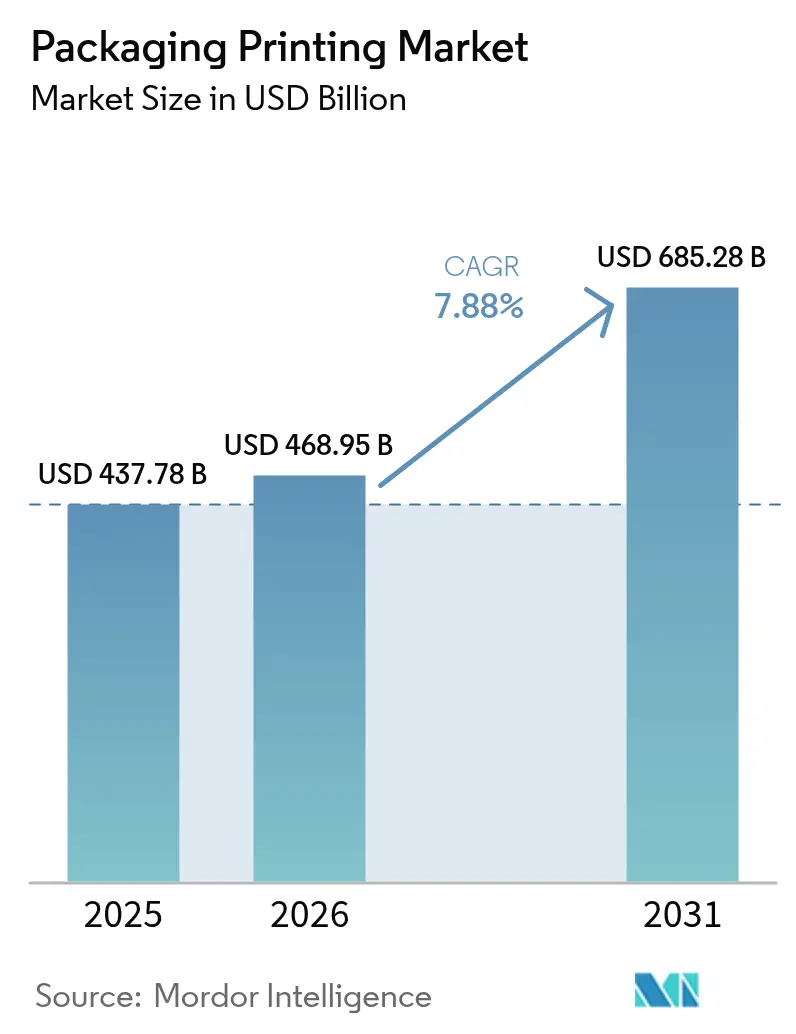

包装印刷市場の規模は、2025年の4,377億8,000万米ドルから2026年には4,689億5,000万米ドルに拡大し、2031年までに6,852億8,000万米ドルに達すると予測されており、2026〜2031年の年平均成長率は7.88%となっています。医薬品および食品分野におけるシリアライゼーション義務の拡大、耐久性のあるグラフィックを必要とするEコマース取引量の増加、そして環境に配慮したインクへの顕著なシフトが、包装印刷市場をより高付加価値な業務へと誘導しています。フレキソ印刷は2025年の売上において最大のシェアを占めていますが、デジタルプラットフォームは可変データ機能とマイクロファクトリーの展開を背景に急速に拡大しており、短納期・小ロット案件をめぐる競争が激化しています。基材の軽量化目標と、改ざん防止および偽造防止要素の必要性が相まって、包装は保護層から追跡可能な情報担体へと再定義されています。樹脂コストと労働力不足をめぐるサプライチェーンの圧力は、プレス室の自動化と長期原材料契約の確保が可能な資本集約型コンバーターに有利に働いています。

主要レポートのポイント

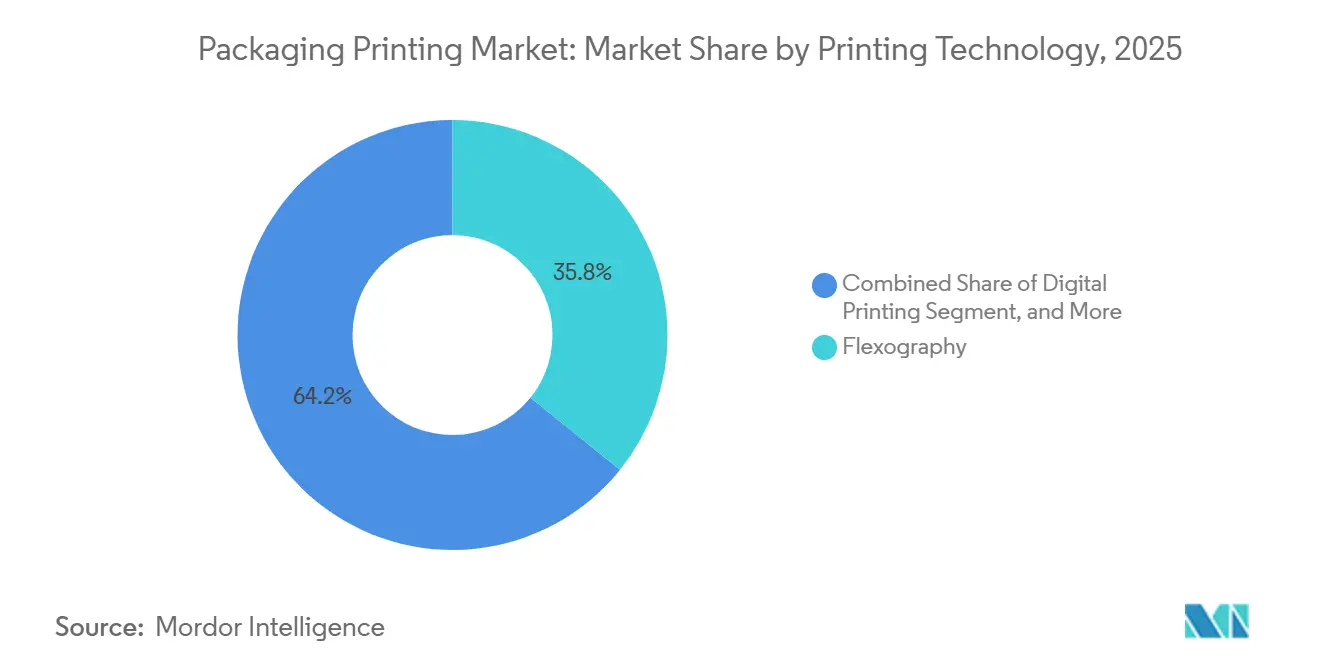

- 印刷技術別では、フレキソ印刷が2025年の包装印刷市場シェアの35.79%を占めてトップとなり、デジタル印刷は2031年にかけて年平均成長率8.54%で拡大する見込みです。

- インクタイプ別では、溶剤系製剤が2025年の市場シェアの39.43%を占め、UV硬化型インクセグメントは2026〜2031年にかけて年平均成長率8.23%で成長しています。

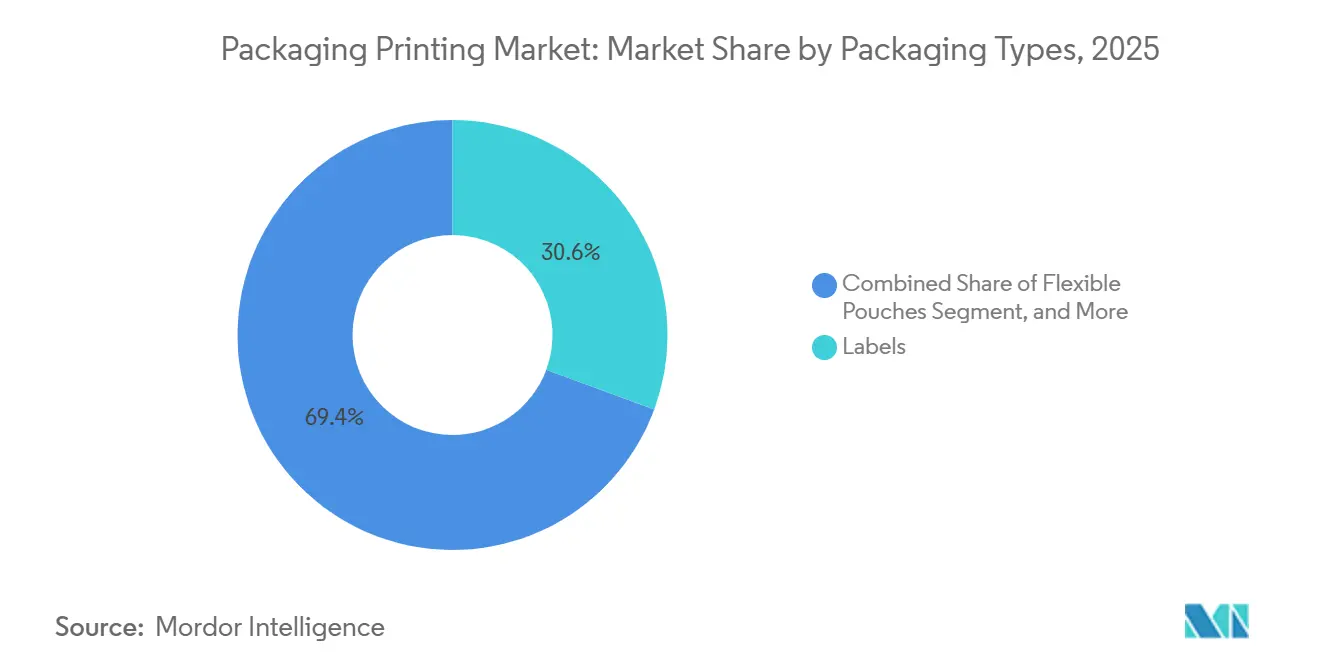

- 包装タイプ別では、ラベルが2025年の包装印刷市場の30.63%を占め、フレキシブルパウチセグメントは2031年にかけて年平均成長率8.82%で拡大する見込みです。

- 最終用途産業別では、食品・飲料が2025年の市場シェアの28.88%を占め、化粧品・パーソナルケアセグメントが年平均成長率9.09%でトップを走っています。

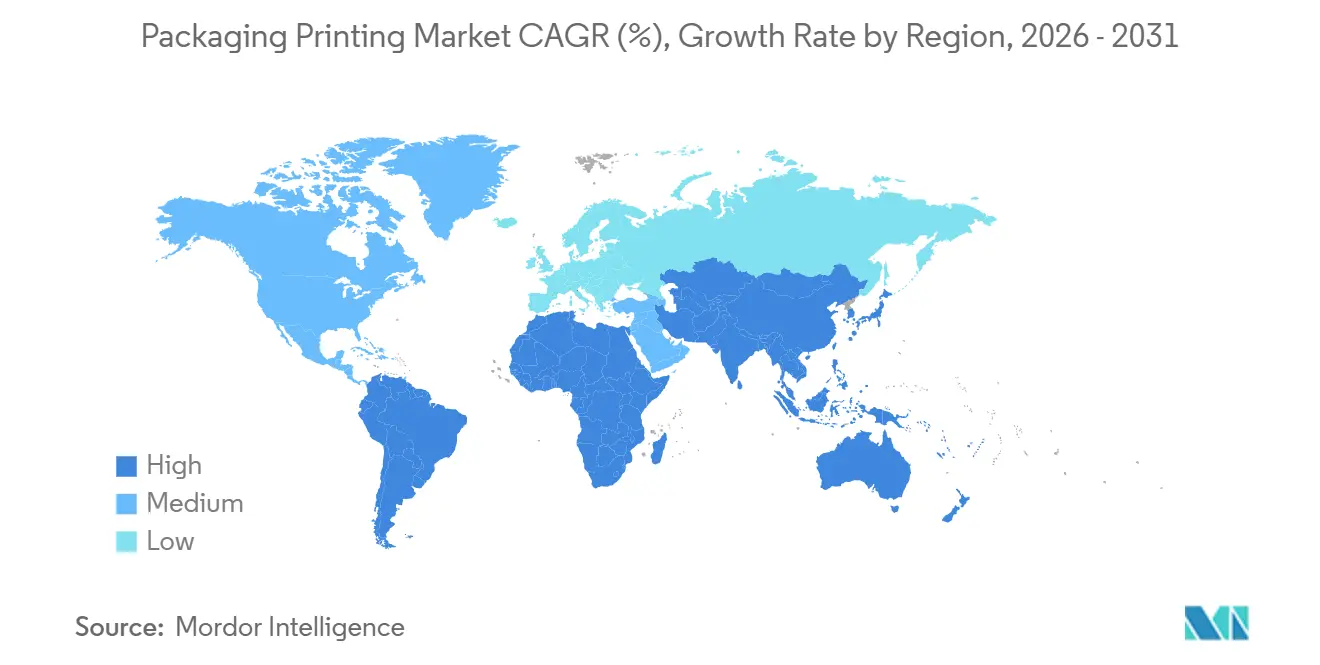

- 地域別では、アジア太平洋が2025年の市場シェアの40.21%を占め、中東・アフリカ地域は世界最速となる年平均成長率9.15%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の包装印刷市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RFID対応デジタル印刷への需要 | +1.8% | 世界規模、医薬品シリアライゼーションでは北米・欧州に集中、小売・物流ではアジア太平洋 | 中期(2〜4年) |

| Eコマース包装取引量の拡大 | +2.1% | アジア太平洋が中核、中東・アフリカへの波及、北米では安定的 | 短期(2年以内) |

| 環境に配慮したインクおよび基材へのサステナビリティ推進 | +1.5% | 欧州・北米は規制主導、アジア太平洋はブランドオーナーの自主的取り組み | 長期(4年以上) |

| 新興市場における消費ブーム | +1.3% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| ブランドオーナーによるスマートパックシリアライゼーションの採用 | +1.0% | 世界規模、規制市場における医薬品・食品分野が主導 | 中期(2〜4年) |

| ローカライズされたオンデマンド印刷マイクロファクトリーの台頭 | +0.9% | 北米・欧州での初期展開、アジア太平洋でのスケールアップ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RFID対応デジタル印刷への需要

小売業者および医薬品サプライヤーは、損耗削減と偽造防止規制への対応のためにアイテムレベルのデータをますます必要としており、スループットを落とさずに可変QRコードを印刷してRFIDインレイを埋め込めるプレスへのコンバーターの移行を促しています。ハイブリッドフレキソデジタルラインは、ベースカラーとシリアライズされたオーバープリントを1パスで統合し、段取り替え時間を約3分の1短縮して新たなSKUローテーションモデルを実現しています。化粧品分野のブランドオーナーは数週間ごとにデザインを刷新しており、デジタルの版不要ワークフローが業務上の最適解となっています。このトレンドは、2026年2月に大手コンバーターが高速デジタルプレスを10台追加発注したことに示されるように、試験導入から本格稼働へと採用を広げることで包装印刷市場に恩恵をもたらしています。特にEU偽造医薬品指令のもとで規制範囲が拡大するにつれ、デジタル対応のトレーサビリティは競争上の差別化要因ではなく、基本要件となっています。

Eコマース包装取引量の拡大

オンライン小売の荷物は自動仕分け機や様々な気候条件を通過するため、グラフィックは耐摩耗性を持ちながらスキャン可能でなければならず、これは即時乾燥してにじみを防ぐUV硬化型インクに適した要件です。アジア太平洋がその震源地であり、中国だけで2023年に1兆8,256億5,000万米ドルの物品Eコマース売上を記録しました。[1]国家統計局、「2023年統計公報」、Stats China、stats.gov.cn フルフィルメントハブ近くに位置するコンバーターは、従来のアナログ工場では経済的にスケジュールできない短納期案件を獲得でき、フレキシブルパウチと段ボールメーラーを包装印刷市場の上位に押し上げています。地域需要は中東・アフリカにも波及しており、政府系ファンドが輸入依存を抑制するために国内印刷工場を支援しています。成熟した北米全体では成長は安定的ですが、それでも24時間稼働の物流センター内に組み込まれたオンデマンドマイクロファクトリーが優位に立っています。

環境に配慮したインクおよび基材へのサステナビリティ推進

揮発性有機化合物に関する規制上限と消費者のサステナビリティ誓約が、溶剤系から水性、UV-LED、バイオベース化学品への移行を加速しています。2026年2月、Siegwerkは自社のUV-LEDポートフォリオがリサイクル適合であることについて第三者確認を取得し、食品グレードのフレキシブル包装における歴史的な障壁を解消しました。[2]Siegwerk Communications、「SiegwerkがUV/LEDインクのRecyClass承認を取得」、Siegwerk、siegwerk.com インクメーカーは、業界団体やブランド監査機関が発行する除外リストを満たすためにニトロセルロースとベンゾフェノン誘導体を排除しています。LED硬化はエネルギー使用量を最大70%削減し、スコープ2排出量を開示するコンバーターにとって魅力的なレバーとなっています。これらの要因によりキログラム当たりの平均インク価格は上昇しますが、コンバーターは完成品包装を低炭素・規制対応オプションとして位置づけることでコストを転嫁し、包装印刷市場全体で1線形メートル当たりの収益を向上させています。

新興市場における消費ブーム

アジア太平洋、南米、中東・アフリカにおける可処分所得の増加が、現地語に翻訳されたパッケージ入りタンパク質、調理済み食品、パーソナルケア製品への需要を拡大しています。サウジアラビアのビジョン2030政策は、小売業者にハラール食品接触規範に準拠した印刷済み包装を国内調達することを義務付け、最新のプレス設備への投資を誘導しています。ブラジルは北米ブランドがサプライチェーンを多様化するニアショアリングの恩恵を受けており、常温・冷蔵輸出農産物をサポートするフレキシブル包装への仕事量が増加しています。ハイブリッドプレス設備を持つコンバーターは、小ロット生産とマルチSKUキャンペーンを提供することでアナログの既存業者を追い越し、包装印刷市場のアドレス可能なベースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資要件 | -1.2% | 世界規模、欧州・北米の中小企業に最も深刻 | 短期(2年以内) |

| 複雑かつ多様な世界の印刷規制 | -0.9% | 欧州・北米は厳格、アジア太平洋は断片的 | 長期(4年以上) |

| 光開始剤および樹脂価格の変動 | -0.7% | 世界規模、中国・欧州に供給集中 | 中期(2〜4年) |

| 熟練フレキソ印刷オペレーターの不足 | -0.5% | 北米・欧州は労働力の高齢化、アジア太平洋は訓練不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件

フレキソユニット、デジタルステーション、インラインフィニッシングを組み合わせた次世代プレスは1ラインあたり500万米ドルを超えることが多く、多くの中小コンバーターには手の届かない水準です。セールリースバックなどのファイナンス手段は存在するものの、7年近くに延びた回収期間がキャッシュフローを圧迫しています。市場リーダーは、基材とインクの取引量を複数年契約で確保し、規模によってマージンを回収することでリスクを軽減しています。担保を持たない独立系工場は撤退するか、賃加工契約を受け入れるかのいずれかを選択しており、包装印刷市場における競争の多様性が縮小しています。少数の大規模プレーヤーへの集中が購買力を集中させ、最終的には消耗品サプライヤーの価格設定の余地を圧縮する可能性があります。

複雑かつ多様な世界の印刷規制

米国、欧州連合、スイス向けの出荷を扱うコンバーターは、各インクおよび接着剤を異なる移行規制と物質ポジティブリストに照らして検証しなければなりません。[3]米国食品医薬品局、「包装および食品接触物質」、FDA、fda.gov コンプライアンスには管轄ごとに重複した実験室試験と個別の文書パッケージが必要となり、管理コストが膨らみます。医薬品シリアライゼーション規則がデータ処理と印刷ラインへの画像検査を重ね合わせることで摩擦が増し、設備投資コストをさらに押し上げています。中小企業は法律の寄せ集めをナビゲートするよりも市場を絞り込み、輸出機会を放棄することが多く、包装印刷市場の国境を越えた流動性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:デジタル印刷がフレキソ印刷リーダーに迫る

フレキソ印刷は2025年の包装印刷市場シェアの35.79%を占め、高精細版と自動見当制御によってグラビア印刷との品質差を縮めています。デジタルプラットフォームはEコマースの在庫管理の増加に対応した版不要の可変イメージングの恩恵を受け、年平均成長率8.54%で成長すると予測されています。2026年1月に設置されたハイブリッドプレスは1,200ドット毎インチの解像度を実現し、フレキソの下刷りとデジタルオーバープリントを1つのウェブパスで組み合わせています。グラビア印刷はタバコとラミネートデコールの超長尺印刷において依然として主流であり、数百万インプレッションにわたってシリンダー彫刻コストを償却しています。オフセットリソグラフィは、コンバーターがイソプロピル排出量の削減と乾燥時間の短縮を求めるにつれ、折り畳みカートンの仕事を水性フレキソに徐々に譲っています。

アジア太平洋のコンバーターは欧州の同業者の2倍の速度でデジタルエンジンを導入しており、電子機器と化粧品における製品ライフサイクルの短縮化が後押ししています。既存のフレキソフレームに取り付けられる後付けモジュールにより段階的なアップグレードが可能となり、既存の設備投資を保護しています。包装印刷市場全体において、ハイブリッド構成はベタ面にアナログインクカバレッジを使用しながらシリアライズまたは言語固有の要素にデジタルヘッドを活用することでリスクをヘッジしています。この柔軟性は複数の版セットを在庫することなくSKUの細分化をサポートし、リードタイムを短縮して工場稼働率を向上させます。

インクタイプ別:UV硬化型製剤がサステナビリティプレミアムを獲得

溶剤系システムは非多孔性フィルムへの汎用性から2025年に39.43%のシェアを保持していますが、大気排出規制が水性、LED-UV、バイオベース化学品への関心を高めています。UV硬化型インクは即時硬化と高い耐擦傷性を背景に年平均成長率8.23%で成長しており、これらの特性はEコマースメーラーで重宝されています。2026年2月に特定のUVセットがリサイクル適合であるとの認証が取得され、食品接触における歴史的な障壁が取り除かれました。水性代替品は板紙で主流ですが、エネルギー回収トンネルを備えていない場合、乾燥時間が長くなりラインスピードを低下させる可能性があります。

LEDランプは水銀灯に比べて電力消費量が約70%少なく、スコープ2排出量と光熱費を削減します。ラテックスインクはフィルムへの濡れ広がりの問題なく揮発性有機化合物を低減し、中間的な用途にうまく対応します。立法者が2030年までに包装リサイクル率70%を求める中、コンプライアンス上の優位性が価格差を拡大しており、コンバーターは最大15%のプレミアムを要求できるようになっています。これはセグメントレベルでの包装印刷市場規模にとって追い風となっています。

包装タイプ別:フレキシブルパウチが従来型ラベルを上回る成長

ラベルは2025年の市場シェアの30.63%を占め、飲料や家庭用化学品の360度ブランディングを提供する感圧式およびシュリンク形式に支えられています。しかしフレキシブルパウチは、ペットフード、コーヒー、濃縮洗剤が硬質瓶から軽量で再封可能な構造に移行するにつれ、年平均成長率8.82%で最も急速に拡大しています。スタンドアップパウチは輸送重量を最大90%削減し、輸送費と炭素排出量の節約をもたらします。ラベルコンバーターはウォレットシェアを維持するためにより幅広のプレスとラミネーションラインで設備を刷新しており、このシフトがフレキシブル形式のニッチにおける包装印刷市場全体の規模を押し上げています。

段ボールEコマース用シッパーと成形繊維トレーはサステナビリティの後光を享受していますが、フィルムライニングされた紙カートンはリサイクルを複雑にしています。金属缶はアルミニウムのバリア特性を活かしてエアゾールと菓子類で安定した地位を保っています。技術の選択は構造と密接に絡み合っており、多層メタライズドパウチはインクの乗りと見当合わせを管理するためにグラビア印刷またはセントラルインプレッションフレキソを必要とすることが多く、設備投資の集約度を高める一方で1平方メートル当たりのマージンを向上させています。

最終用途産業別:化粧品・パーソナルケアが成長曲線をリード

食品・飲料ユーザーは2025年に28.88%のシェアを占め、冷蔵チェーン全体で判読可能でなければならない法定成分表示とバーコードに支えられています。化粧品・パーソナルケアは年平均成長率9.09%で拡大しており、マスブランドを3桁上回る小売プレミアムを正当化するホログラフィックホイルとソフトタッチニスが牽引しています。医薬品のアイテムレベルシリアルナンバーは安定した取引量を追加しており、データマトリックスバーコードとRFIDインレイが商業印刷に移行しています。家庭用化学品包装は精巧な美観よりも耐薬品性を重視し、ポリエチレンボトルに溶剤インクを使用し続けることが多いです。

電子機器包装は急速なデバイス更新サイクルを反映しており、版コストなしに頻繁なアートワーク更新に対応できるデジタルプレスが好まれています。ペット栄養や園芸などの特殊セグメントはジッパー付きフレキシブルパウチを活用し、ロットサイズを拡大して包装印刷市場を押し上げています。グローバルブランドによる企業サステナビリティへのコミットメントが、リサイクル可能な基材と低移行性インクへの仕事をさらに集中させ、参入者の技術的ハードルを引き上げています。

地域分析

アジア太平洋は2025年の市場シェアの40.21%を固め、包装印刷市場の中核であり続けています。中国の巨大なEコマース売上はジャストインタイム包装を義務付け、インドの地方都市はインフラ整備の中でフレキシブルオプションへの新たな需要を解放しています。日本と韓国は特殊コーティングに対価を支払う化粧品・医薬品業務を重視するプレミアムニッチです。オーストラリアは輸入センターからの距離から国内生産能力を優先し、厳格なラベル法を施行することで国内事業者を海外競合から保護しています。

中東・アフリカは世界最速となる年平均成長率9.15%を記録すると予測されています。サウジアラビアはビジョン2030の調達規則を活用して、ハラールおよびアラビア語包装規範を満たす国内コンバーターを育成しています。ドバイのフリーゾーンは税制優遇と通関免除を提供し、湾岸協力会議へのアクセスを求める多国籍印刷業者を誘致しています。トルコはEUと中央アジアの二重ゲートウェイとしての戦略的ポジションを持ちますが、通貨変動と高インフレがマージンを圧迫しています。南アフリカは断続的な停電に直面しており、ディーゼル発電機の費用が生産コストに1キログラム当たり数セントを加算していますが、消費財への地域需要は包装印刷市場規模の基礎的な取引量を積み上げ続けています。

欧州と北米はサステナビリティ義務とプレミアムブランド拡張を通じて成熟しながらも機会に富んでいます。改訂されたEU包装廃棄物規則は2030年までにリサイクル率70%を規定しており、水性インクの採用を加速しています。ニアショアリングのトレンドが米国コンバーターの稼働率を押し上げていますが、2024年の工場フロアにおける380万人の労働力不足がグリーンフィールド展開を妨げています。南米は農業輸出に乗っており、ブラジルのフレキシブルパウチはコーヒーと食肉の長距離輸送を保護しています。アルゼンチンのペソ安は予想外に国内工場を南米南部圏を標的とする多国籍食品ブランドにとっての低コスト印刷拠点として位置づけています。

競合環境

包装印刷市場は中程度の集中度を示しており、2025年には上位20社のコンバーターが市場のほぼ半分を支配していますが、ニッチおよび短納期用途では数百の地域専門業者が生き残っています。プライベートエクイティプラットフォームがロールアップを加速しており、北米と欧州で30以上のマイクロファクトリーを運営するデジタルファーストネットワークへの4,500万米ドルの出資がその例として挙げられます。Amcor、Mondi、Sealed Airなどの統合素材大手はグラフィックマージンを獲得するためにプレス能力を前方統合しており、純粋な印刷業者は樹脂変動をバッファリングするために押出加工とインク混合に後方統合しています。

技術が競争の最前線です。2026年2月の高速デジタルプレス10台の購入は、デジタル印刷が試験導入から主流の印刷へと移行していることを示し、500ユニット未満の経済性でフレキソの既存業者に挑戦しています。垂直統合も競争を形成しており、12億米ドルのラベル買収により世界的サプライヤーに170拠点が追加され、ブランドオーナーが単一の請求書で調達を統合できるようになりました。認証ハードルがソフトな参入障壁を生み出しており、ISO 12647カラーマネジメントコンプライアンスが多くのブランドのRFQに登場するようになり、中小企業に近代化か多国籍アカウントの喪失かを迫っています。

ホワイトスペースの成長は医薬品シリアライゼーションとローカライズされたEコマースパックに集中しています。クラウドベースのジョブルーティングプラットフォームが最寄りの適格工場に仕事を振り分け、リードタイムを2日以内に圧縮して輸送距離を削減しています。2024年に1トン当たり3,500米ドルに上昇した二酸化チタンなどの原材料価格の変動は、ヘッジ契約または自社顔料操業を持つコンバーターに有利に働きます。西側市場での労働力不足がロボットによる版取り付けや視覚誘導欠陥検出などの自動化プロジェクトを加速させており、設備投資は増加するものの歩留まりを低下させる変動要因が減少しています。

包装印刷産業のリーダー企業

Avery Dennison Corporation

CCL Industries Inc.

Smurfit WestRock

Sealed Air Corporation

Mondi Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SiegwerkがUVおよびLED硬化型インクのRecyClass承認を取得し、食品グレードのフレキシブル包装の機会を開拓。

- 2026年2月:HPがePacによる高速デジタルプレスHP Indigo 200K 10台の5,000万米ドルの発注を発表し、北米の生産能力を拡大。

- 2026年1月:Schreiner Groupがフレキソとデジタルを1パスで融合した1,200dpiのフレキソハイブリッドプレスを設置。

- 2025年11月:Amcorが改変雰囲気食肉加工業者向けにタンパク質包装のフレキソ印刷能力を拡大。

世界の包装印刷市場レポートの範囲

包装印刷は、グラビア印刷やフレキソ印刷など様々な方法を包含しており、出版印刷とは区別されます。紙、板紙、金属ホイル、プラスチックフィルムへの印刷を含み、これらは包装製品やラベルに加工されます。このカテゴリーにはカートン、折り畳み箱、フレキシブル包装、ラベル、包装材料が含まれます。包装印刷産業は、魅力的で情報豊富な包装を必要とする消費財、食品・飲料、医薬品、その他のセクターと密接に関連しています。

包装印刷市場レポートは、印刷技術(オフセットリソグラフィ、グラビア印刷、フレキソ印刷、デジタル印刷、その他の印刷技術)、インクタイプ(溶剤系インク、UV硬化型インク、水性インク、ラテックスインク、LED-UVインク)、包装タイプ(ラベル、プラスチック容器・フィルム、金属缶・ホイル、紙・板紙カートン、フレキシブルパウチ、その他の包装タイプ)、最終用途産業(食品・飲料、医薬品・ヘルスケア、化粧品・パーソナルケア、家庭用・産業用、電子機器・電気機器、その他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| オフセットリソグラフィ |

| グラビア印刷 |

| フレキソ印刷 |

| デジタル印刷 |

| その他の印刷技術 |

| 溶剤系インク |

| UV硬化型インク |

| 水性インク |

| ラテックスインク |

| LED-UVインク |

| ラベル |

| プラスチック容器・フィルム |

| 金属缶・ホイル |

| 紙・板紙カートン |

| フレキシブルパウチ |

| その他の包装タイプ |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 家庭用・産業用 |

| 電子機器・電気機器 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 印刷技術別 | オフセットリソグラフィ | ||

| グラビア印刷 | |||

| フレキソ印刷 | |||

| デジタル印刷 | |||

| その他の印刷技術 | |||

| インクタイプ別 | 溶剤系インク | ||

| UV硬化型インク | |||

| 水性インク | |||

| ラテックスインク | |||

| LED-UVインク | |||

| 包装タイプ別 | ラベル | ||

| プラスチック容器・フィルム | |||

| 金属缶・ホイル | |||

| 紙・板紙カートン | |||

| フレキシブルパウチ | |||

| その他の包装タイプ | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| 化粧品・パーソナルケア | |||

| 家庭用・産業用 | |||

| 電子機器・電気機器 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までに包装印刷市場はどのくらいの規模になりますか?

2026年から年平均成長率7.88%で拡大し、2031年までに6,852億8,000万米ドルに達すると予測されています。

消費財包装において最も急速に成長している印刷技術はどれですか?

デジタル印刷が最も高い成長を示しており、可変データニーズとマイクロファクトリーモデルにより2031年にかけて年平均成長率8.54%と予測されています。

新しい包装印刷工場にとって最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカが予測年平均成長率9.15%でトップであり、政府系製造業投資とEコマース普及に支えられています。

フレキシブルパウチが硬質形式より優位に立っている理由は何ですか?

輸送重量を最大90%削減し、再封可能な機能をサポートし、小売業者のサステナビリティスコアカードに合致しており、年平均成長率8.82%を牽引しています。

サステナビリティ規制はインク選択にどのような影響を与えていますか?

揮発性有機化合物に関する規制とリサイクル目標の新設が、リサイクル適合認証を受けたUV-LEDおよび水性インクへの需要シフトを促しています。

中小コンバーターが市場に参入する際の最大の障壁は何ですか?

500万米ドルを超えるハイブリッドプレスラインの高い設備投資コストと多様なグローバルコンプライアンス規則が、手頃な参入経路を制限しています。

最終更新日: