ワイン包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.05 十億米ドル |

| 市場規模 (2031) | 8.14 十億米ドル |

| 成長率 (2026 - 2031) | 2.91% CAGR |

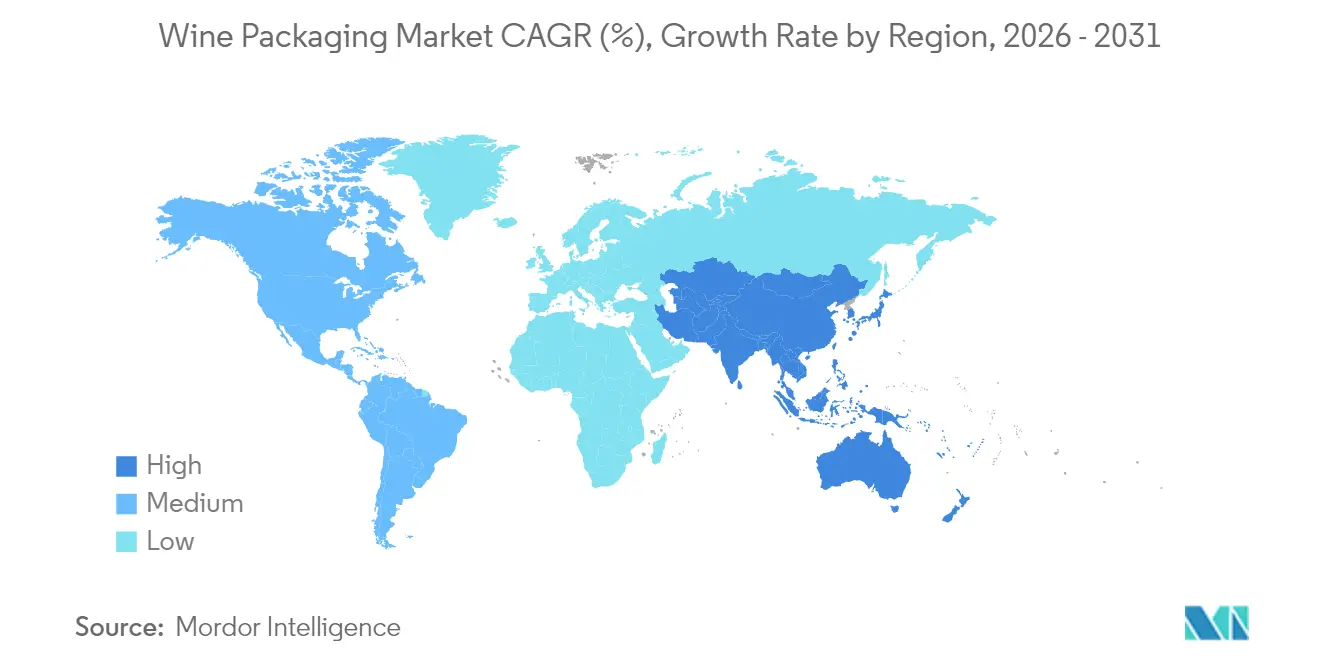

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイン包装市場分析

ワイン包装市場規模は2025年に68億5,000万米ドルと評価され、2026年の70億5,000万米ドルから2031年には81億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは2.91%です。ガラス瓶の堅調な需要、軽量デザインへの関心の高まり、缶やバッグインボックスなどの代替フォーマットの急速な普及がこの軌跡を牽引しています。中国におけるプレミアム化、欧州での軽量ガラスの展開、北米における消費者直販(DtC)の加速が、ワイン包装市場全体の生産規模と物流経済を再形成しています。欧州連合の「2030年までに100%リサイクル可能」という義務からカリフォルニア州のデポジット制度の拡大に至る規制圧力は、ガラス価格の変動が続く中でも、サプライヤーを循環型素材とエネルギー効率の高い炉へと向かわせています。金属包装のリサイクル性は若年層のモバイル消費者に訴求し、バイオベースの封栓はワイナリーが持続可能性の認証を取得するにつれて普及しています。

主要レポートのポイント

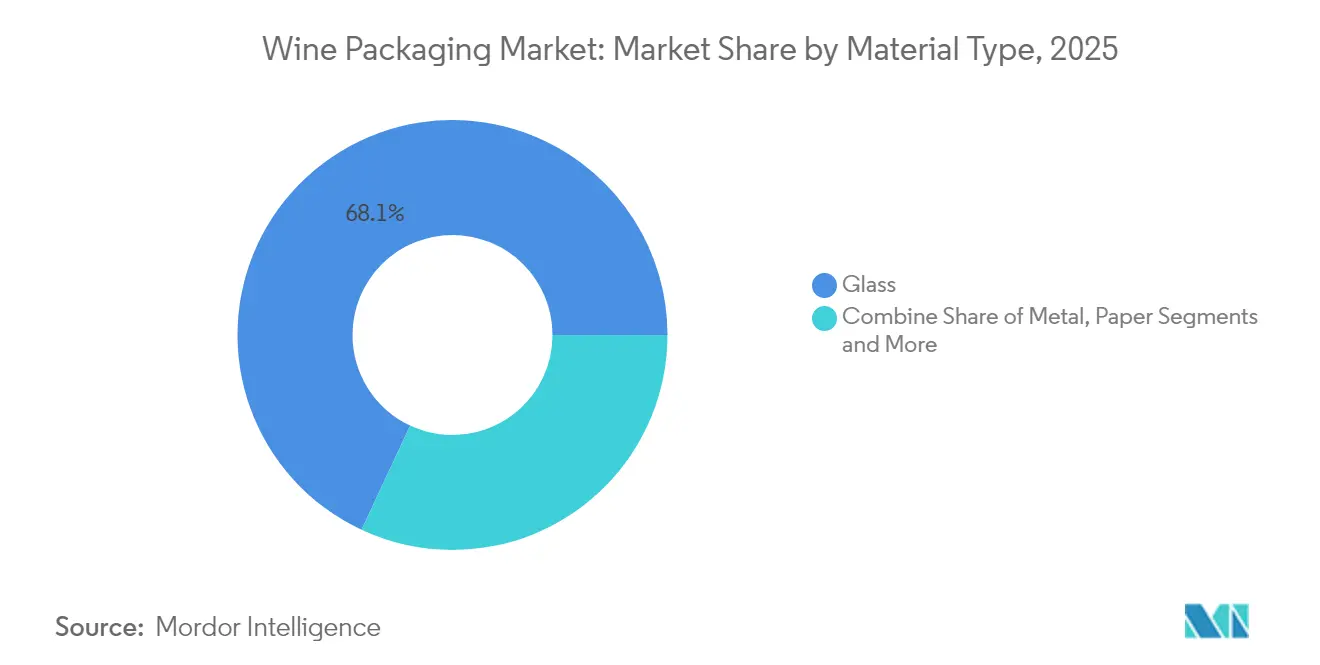

- 素材別では、ガラスが2025年のワイン包装市場シェアの68.05%を占め、金属は2031年までCAGR5.25%で拡大する見込みです。

- 製品タイプ別では、ガラス瓶が2025年の収益の68.10%をリードし、バッグインボックスセグメントは2031年までCAGR5.95%で成長すると予測されています。

- 封栓タイプ別では、スクリューキャップセグメントが2025年のワイン包装市場規模の54.65%のシェアを獲得し、2031年までCAGR5.18%で成長すると予測されています。

- ワインタイプ別では、スティルワインが2025年のカテゴリー数量の70.85%を占め、低アルコール・ノンアルコールワインは2031年までCAGR4.45%を記録する見込みです。

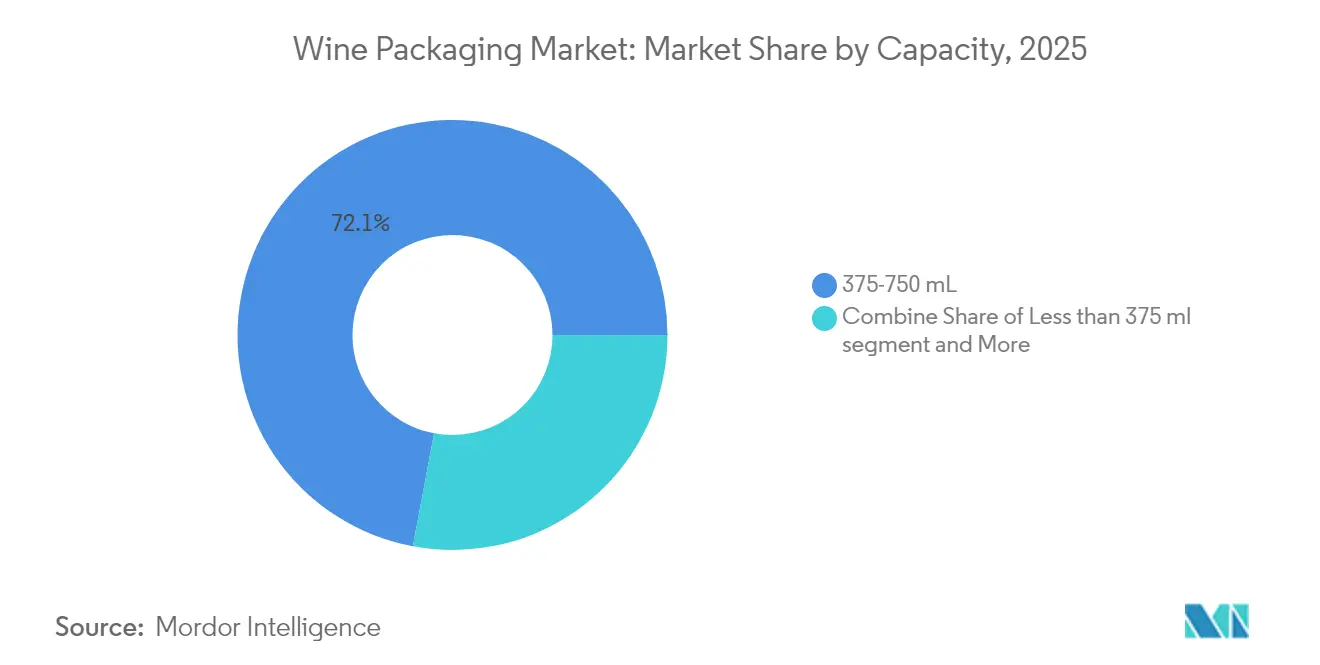

- 容量別では、375〜750mLセグメントが2025年のワイン包装市場シェアの72.05%を占め、1,500mL超のセグメントは2031年までCAGR3.32%で成長すると予測されています。

- 流通チャネル別では、直接販売セグメントが2025年の収益の69.60%を占め、2031年までCAGR3.12%で増加すると予測されています。

- 地域別では、欧州が2025年の収益の49.10%をリードし、アジア太平洋地域は2031年までCAGR4.55%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワイン包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国におけるワインのプレミアム化がデザイナーボトルの需要を高める | +0.8% | 中国、アジア太平洋地域全体 | 中期(2〜4年) |

| 欧州のワイナリーによるCO₂削減を目的とした軽量ガラス瓶の採用 | +0.6% | 欧州、北米 | 長期(4年以上) |

| 北欧のEグローサリーチャネルにおけるバッグインボックスフォーマットの急速な普及 | +0.4% | 北欧、北欧州 | 短期(2年以内) |

| 米国におけるDtCチャネルの台頭が即時出荷可能な包装の加速を促す | +0.5% | 北米 | 中期(2〜4年) |

| オセアニアにおけるアウトドア用途向け缶入りおよびPETシングルサーブワインの急増 | +0.3% | オーストラリア、ニュージーランド | 短期(2年以内) |

| ワイナリーの持続可能性認証がバイオベース封栓を推進 | +0.2% | 世界のプレミアム地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国におけるワインのプレミアム化がデザイナーボトルの需要を高める

中国の若年都市部消費者は利便性と手頃な価格を重視しながらも、洗練されたデザインを品質と結びつけています。華東ワイナリーのケグワインやFranziaのボックスワインなどの革新は、ブランドエクイティを損なうことなくカジュアルな集まりをサポートし、ワイン包装市場においてプレミアムスタイルの代替品の需要を高めています。[1]Vino Joy、「型破りなワイン包装が中国の若い消費者の心をつかむ方法」、vino-joy.com

欧州のワイナリーによるCO₂削減を目的とした軽量ガラス瓶の採用

ブルゴーニュのカーボンニュートラルロードマップにより、瓶の重量が重要な排出要因として浮き彫りになりました。VeralliaのBordeaux Air(300g)は、軽量瓶が伝統を保ちながらCO₂を最大40%削減できることを証明し、ワイン包装市場全体でより広範な採用を促進しています。[2]Meininger's International、「スウェーデンが重いボトルに別れを告げる」、meiningers-international.com

北欧のEグローサリーチャネルにおけるバッグインボックスフォーマットの急速な普及

Systembolagetの政策により、バッグインボックスはスウェーデンとノルウェーで数量の50%超を獲得し、物流コストを40%削減するとともに、ワイン包装市場で共鳴する環境面での信頼性を強化しています。

米国におけるDtCチャネルの台頭が即時出荷可能な店頭包装を加速

カリフォルニア州のCRV(容器リサイクル価値)拡大は、包装をリサイクル目標に合致させ、安全に出荷でき容易にリサイクルできるソリューションを後押しし、ワイン包装市場を支えるDtCプラットフォームを通じた販売を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUのプラスチック包装税によるPETコストの増加 | -0.4% | 欧州、波及地域 | 短期(2年以内) |

| 再生材料不足によるrPET展開の制限 | -0.3% | 世界全体、特にEUおよび米国 | 中期(2〜4年) |

| 代替封栓における酸素透過リスクの高さ | -0.2% | 世界のプレミアム層 | 長期(4年以上) |

| ソーダ灰価格の変動によるガラスコストの上昇 | -0.5% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUのプラスチック包装税によるPETソリューションのコスト増加

義務的なリサイクル含有量割当とPFAS禁止により、コンプライアンスコストが増大し、ワイン包装市場においてPETはプレミアムラインでの競争力が低下しています。

世界的な再生材料供給不足によるrPETワイン瓶展開の制限

食品グレードのrPETをめぐる清涼飲料との競合により価格が上昇し、ワイン分野は原料を確保するための規模を欠いており、ワイン包装市場全体の持続可能性目標を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ガラスの優位性が金属のイノベーションに直面

ガラスは、その不活性な性質とプレミアムイメージにより、2025年のワイン包装市場の68.05%を占めました。軽量炉のアップグレードとカレット比率の向上により、排出量を削減しながらリーダーシップを維持しています。金属のCAGR5.25%は、アルミニウムのリサイクル性と急速冷却の優位性を反映しており、アウトドア志向の消費者を引き付け、ワイン包装市場全体の将来的な嗜好を形成しています。FrugalpacのペーパーボトルとPETハイブリッドは、規制当局が100%リサイクル可能目標を推進する中、素材の選択肢を広げています。

プラスチックと紙の進歩は、長年の序列を試しています。Frugalpacの繊維シェルはプラスチック使用量を77%削減し、ガラスと比較してカーボンフットプリントを84%低減しており、ワイン包装産業において魅力的な代替品となっています。ガラスメーカーは電気炉と超軽量デザインの試験導入で対抗しています。アルミニウムボトルは再封可能なキャップを活用して鮮度を延長し、バイオベースPETは最大30%のrPETを統合していますが、より多くの再生材料供給を待っている状況です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:瓶がリードし缶が加速

従来のガラス瓶とプラスチック瓶が2025年の収益の71.45%を占め、熟成と儀式の基盤となっています。それでも、バッグインボックスセグメントはCAGR5.95%で成長しており、ワイン包装市場において利便性と規制要件を満たしています。バッグインボックスラインはスケールメリットを実現し、スウェーデンの数量の56%を占めており、プレミアムグレードへの進化を示しています。

PETボトルはALPLAのバリア層により6ヶ月の賞味期限を確保してニッチな役割を担い、パウチはフェスティバルでのシェアを獲得しています。EUのデジタル義務を満たすスマートラベルが瓶と缶の両方に登場し、トレーサビリティを強化してワイン包装市場のオムニチャネル戦略を支えています。

封栓タイプ別:市場におけるスクリューキャップの戦略的役割

スクリューキャップを使用した包装フォーマットは、その信頼性、コスト効率、消費者の嗜好との整合性から、2025年に54.65%を占め、世界のワイン包装を支配しています。アルミニウム製スクリューキャップは優れた酸素管理、一貫したシーリング、コルク汚染リスクの低減を提供し、ワインメーカーと消費者の両方に訴求しています。軽量設計、高速ボトリングラインとの互換性、低い輸送コストにより、コルクよりも実用的です。オーストラリア、ニュージーランド、北米などの地域では、スクリューキャップが若年層および中価格帯ワインの主要な封栓として好まれています。その利便性、開けやすさ、再封可能性は、カジュアル、シングルサーブ、外出先での消費に適しています。

スクリューキャップは、ブランドが品質、持続可能性、成長に注力する中でも重要な役割を果たしています。SaranexやTin-Saranなどのライナー技術の進歩により、ワイナリーは品種や熟成に合わせて酸素透過量をカスタマイズでき、プレミアムワインにも適しています。アルミニウム製スクリューキャップはリサイクル可能でコルクよりもカーボンフットプリントが低いため、持続可能性目標が採用を促進しています。缶入りワイン、PETボトル、その他のフォーマットの台頭は、包装イノベーションにおけるスクリューキャップをさらに支持しています。特に若年消費者の間で利便性と一貫性を重視するワイン消費トレンドが変化するにつれ、スクリューキャップを使用した包装フォーマットは2031年までCAGR5.18%で成長すると予測されています。

ワインタイプ別:スティルワインの優位性が低アルコールイノベーションに挑戦される

スティルワインは2025年に市場シェアの70.85%を占めました。健康トレンドにより低アルコール・ノンアルコールラインはCAGR4.45%に押し上げられ、ワイン包装市場においてより軽量で情報量の多い包装が求められています。スパークリングラインは耐圧ボトルを維持しながらも、資源節約のためにキャップシュールを廃止する動きがあります。

フォーティファイドワインとデザートワインは酸化を抑制し節度ある消費に合わせるために小型グラスを採用し、低アルコールラベルはシュリンクスリーブグラフィックスを使用してカロリー数を表示しています。QRコードによる情報開示は透明性を高め、今後のEUの電子ラベル規則を満たし、健康志向とワイン包装産業の収束を強化しています。

容量別:標準ボトルが優位を保ちながらミニフォーマットが成長

375〜750mL層は2025年の出荷量の72.05%を占め、世界的なライン効率の恩恵を受けています。1,500mL超の容量はCAGR3.32%で拡大しており、大型フォーマットはレストランサービスやコレクターイベントの目玉として残っていますが、持続可能性の観点からバルクオンタップシステムへの移行が促されています。

多くの場合アルミニウムまたはPET製のミニボトルは、ラグジュアリーメーカーが価格帯を維持しながら試飲機会を提供することを可能にします。標準ボトルは最適化されたガラス配分により重量を10〜15%削減し、強度を維持しながら輸送排出量を低減し、ワイン包装産業の脱炭素化アジェンダを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売がリードし間接販売が成長

直接チャネルは2025年に69.60%のシェアを占め、ワイン包装市場においてカスタム配送ユニットを好むワイナリークラブと観光地が支えています。小売およびEコマースプラットフォームはCAGR2.05%で間接販売の成長を促進し、パレット対応ケースと改ざん防止シールを求めています。

ワイナリーがパーソナライズされたDtC体験と幅広い食料品店へのリーチを融合させるハイブリッド戦略が台頭しています。自動化されたフルフィルメントに対応しながらもプレミアムなアンボクシング体験を提供できる包装が決定的な要素となり、ワイン包装産業全体のオムニチャネルの複雑さを反映しています。

地域分析

欧州と北米は引き続き最大の収益貢献地域です。カリフォルニア州における堅調なDtC法とリサイクル拡大により、5セントおよび10セントのデポジット制度が導入され、ワイン包装市場は路肩回収対応デザインへと誘導されています。欧州の政策は2030年までの100%リサイクル可能性を義務付けており、電気炉とバッグインボックスイノベーションへの投資を促し、輸送排出量を削減しています。

アジア太平洋地域は2031年まで成長をリードしています。中国のプレミアム化はデザイナーガラスとコスト効率の高いボックスを組み合わせ、オーストラリアは軽量PETとペーパーボトルを後押しし、ワイン包装市場の地域的な勢いを加速させています。Eグローサリーの利便性は環境マーケティングと絡み合い、若年消費者を取り込んでいます。

中東・アフリカおよび南米は新興の成長経路を提供しています。温暖な気候は軽量で酸化バリア機能を持つフォーマットへの傾向を示し、輸出業者はEU規制を満たしながら輸送コストを最小化する包装を展開しています。国内生産者はrPETと缶詰ラインを探求して新たな消費者層にリーチしており、ワイン包装産業のイノベーションの世界的な広がりを示しています。

競合環境

市場集中度は分散しています。Owens-Illinois、Verallia、Ardagh Groupがガラス分野を支配していますが、Ballなどのアルミニウム大手やFrugalpacのような革新的なペーパー先駆者に直面しています。Veralliaの300g Bordeaux Airボトルは排出量を40%削減し、ワイン包装市場の低炭素目標を満たしながら既存の地位を強化しています。

スタートアップは機動性を活かしています。PackamamaのフラットPETボトルはオーストラリアで政府資金を獲得し、FrugalpacのTargetとの米国展開では25万6,000ユニットが店頭に並び、消費者へのアクセスを拡大しています。TricorBraunによるEuroglasとGlaspackの買収は、流通業者がワイン包装市場全体でスケールを追求する中での統合を浮き彫りにしています。

多層パウチ、自己通気ボトル、IoT対応トラッカーに関する技術特許が増加し、新たな差別化ポイントを生み出しています。封栓専門企業と分析企業のパートナーシップがリアルタイムで酸素透過量を追跡し、ワイン包装産業内の品質管理を強化しています。

ワイン包装産業のリーダー企業

Owens-Illinois Inc.(O-I)

Verallia SA

Ardagh Group SA

Saverglass SAS

SIG Combibloc Group AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Ballは出荷量が2.6%増加したと報告し、二桁のEPS(1株当たり利益)ガイダンスを再確認し、ワイン包装市場におけるアルミニウムの勢いを強調しました。

- 2025年5月:Smurfit WestRockは第1四半期の売上高76億5,600万米ドルを計上し、加工工場を追加する一方、業務効率化のために50万トンの製紙能力を閉鎖しました。

- 2025年4月:FitVineはアクティブな消費者向けに再封可能なアルミニウムボトルを導入し、ガラスを超えたプレミアムポジショニングを拡大しました。

- 2025年2月:ProMachはDtC効率のための包装ラインを統合するワイン・スピリッツソリューショングループを立ち上げました。

世界のワイン包装市場レポートの調査範囲

製品の取り扱い、保管、移動中に製品を保護するための保護的かつ情報提供的な外装を提供するプロセスを包装と呼びます。包装の内容物に関する貴重な情報を提供します。

本調査は、ガラス、プラスチック、金属、板紙から得られる収益を通じて包装市場の需要を追跡します。また、規制と促進要因が市場成長に与える影響も含まれています。ワイン包装市場は、包装素材(ガラス、プラスチック、金属、紙)、製品タイプ(ガラス瓶、プラスチック瓶、バッグインボックス、缶、パウチ、ボックスおよびその他の製品)、地域別にセグメント化されています。市場規模と予測は、言及されたすべてのセグメントについて百万米ドルで提供されます。

| ガラス |

| プラスチック |

| 金属 |

| 紙 |

| ガラス瓶 |

| プラスチック瓶 |

| バッグインボックス |

| 缶 |

| パウチ |

| ボックスおよびその他の製品 |

| 天然コルク |

| 技術的・合成コルク |

| スクリューキャップ |

| クラウンキャップ |

| その他(Tストッパー、ヴィノロック) |

| スティルワイン |

| スパークリングワイン |

| フォーティファイドワインおよびデザートワイン |

| 低アルコール・ノンアルコールワイン |

| 375mL未満 |

| 375〜750mL |

| 751〜1,500mL |

| 1,500mL超 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材タイプ別 | ガラス | ||

| プラスチック | |||

| 金属 | |||

| 紙 | |||

| 製品タイプ別 | ガラス瓶 | ||

| プラスチック瓶 | |||

| バッグインボックス | |||

| 缶 | |||

| パウチ | |||

| ボックスおよびその他の製品 | |||

| 封栓タイプ別 | 天然コルク | ||

| 技術的・合成コルク | |||

| スクリューキャップ | |||

| クラウンキャップ | |||

| その他(Tストッパー、ヴィノロック) | |||

| ワインタイプ別 | スティルワイン | ||

| スパークリングワイン | |||

| フォーティファイドワインおよびデザートワイン | |||

| 低アルコール・ノンアルコールワイン | |||

| 容量別 | 375mL未満 | ||

| 375〜750mL | |||

| 751〜1,500mL | |||

| 1,500mL超 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ワイン包装市場の現在の規模はどのくらいですか?

ワイン包装市場規模は2026年に70億5,000万米ドルであり、2031年までに81億4,000万米ドルに達すると予測されています。

世界のワイン包装においてどの素材が優位を占めていますか?

ガラスは、実証された保存能力とプレミアムイメージにより、68.05%のシェアでリードしています。

軽量ガラス瓶が普及している理由は何ですか?

ブランドの美観を維持しながらCO₂排出量を最大40%削減し、EUの厳格な持続可能性規則に合致しています。

最も急速に成長している包装フォーマットはどれですか?

バッグインボックスセグメントはCAGR5.95%で拡大しており、携帯性と若年消費者への訴求力が牽引しています。

EU規制は包装の選択にどのような影響を与えていますか?

包装および包装廃棄物規制は2030年までに100%リサイクル可能なソリューションを義務付けており、サプライヤーをより軽量でリサイクル可能かつリサイクル含有素材へと向かわせています。

消費者直販配送は包装設計においてどのような役割を果たしていますか?

DtCの成長は、輸送中と開封時の両方で機能する保護的でリサイクル可能かつブランドに焦点を当てた配送フォーマットを優先しています。

最終更新日: