金属印刷包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 124.70 十億米ドル |

| 市場規模 (2031) | 160.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属印刷包装市場分析

金属印刷包装市場規模は2025年に1,188.2億米ドルと評価され、2026年の1,247億米ドルから2031年には1,603.3億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.15%です。缶への直接デジタル印刷機が最低発注数量の障壁を取り除くことでクラフト飲料メーカーの需要が高まっており、欧州連合の炭素国境調整メカニズム(CBAM)が低炭素の国内生産を後押ししています。飲料ブランドはまた、1分間に2,000缶以上のスピードで不良廃棄物を0.5%未満に削減するAI対応インラインビジョンシステムを採用し、ライン経済性を向上させています。無限にリサイクル可能なアルミニウムの急速な普及と、平均缶重量を12.8gに削減する軽量化プログラムが相まって、この基材は市場の価値成長エンジンとして位置づけられています。競争戦略は現在、リサイクルアルミニウムのサプライチェーンの垂直統合と、1万単位未満の受注を収益性高く対応するためのデジタル印刷能力の需要拠点近傍への展開に焦点を当てています。

主要レポートのポイント

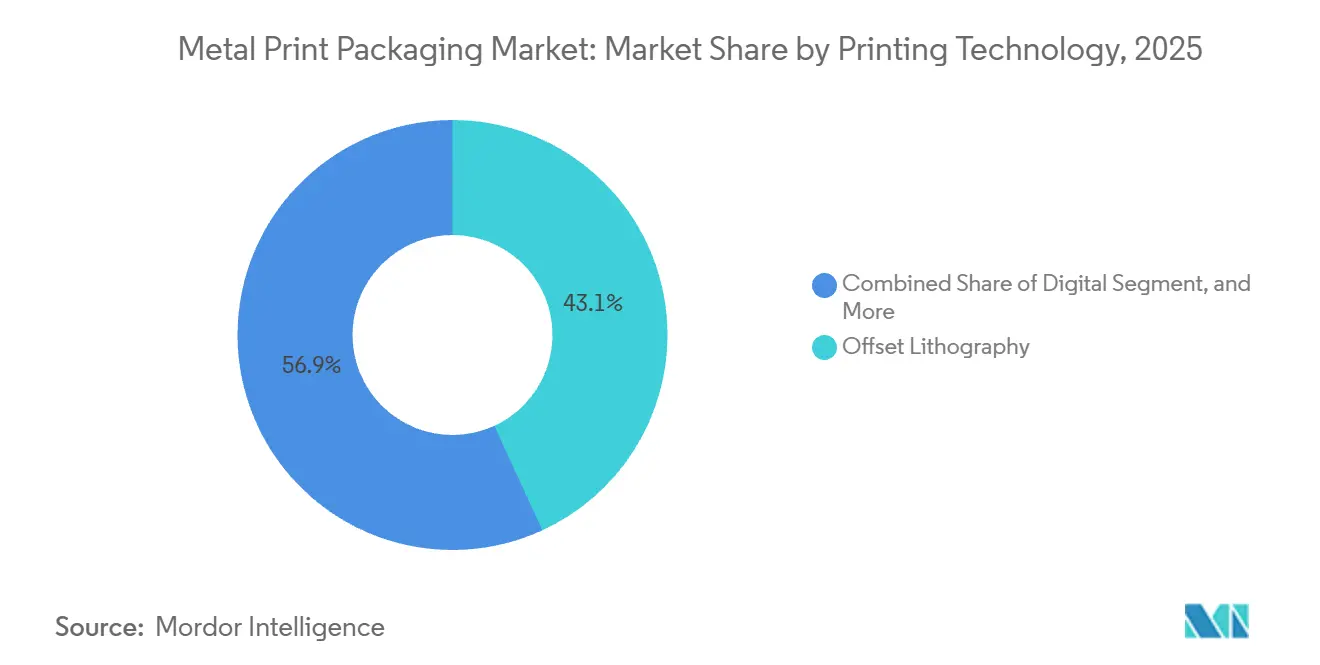

- 印刷技術別では、オフセットリソグラフィが2025年に市場シェアの43.14%をリードし、デジタル印刷は2031年にかけて年平均成長率6.12%で拡大する見込みです。

- 基材別では、アルミニウムが2025年の金属印刷包装市場シェアの45.32%を占め、2031年にかけて年平均成長率6.38%で拡大すると予測されています。

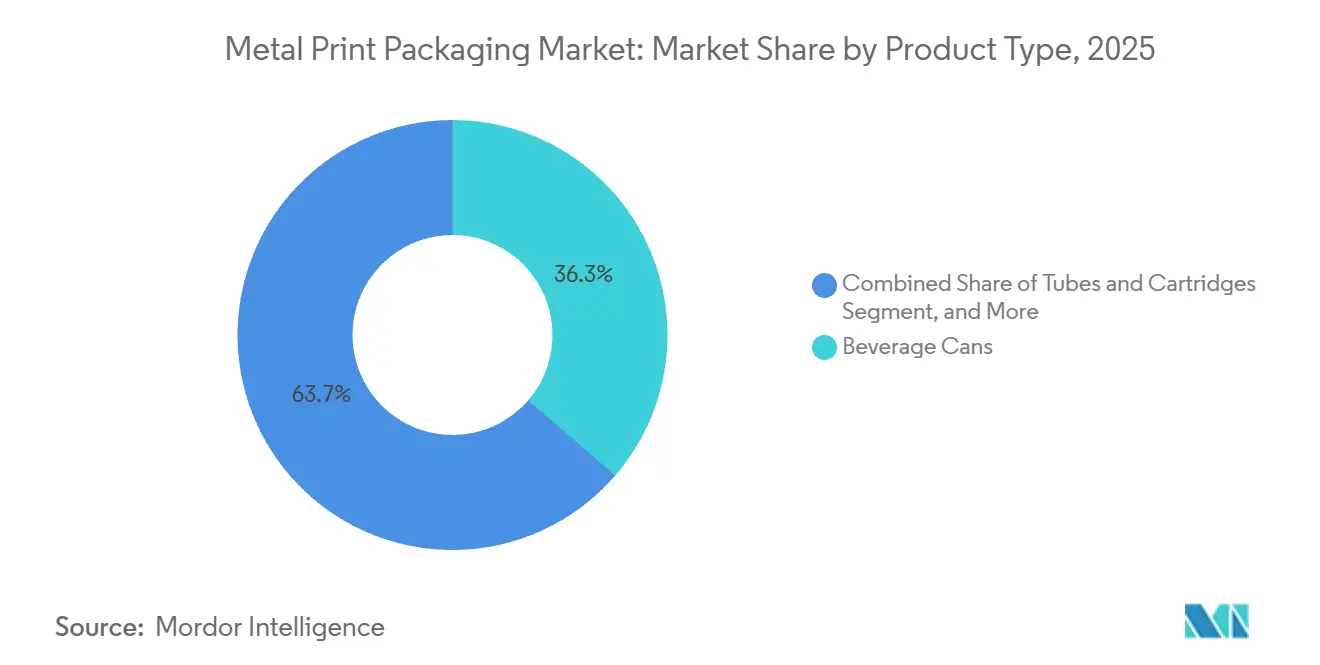

- 製品タイプ別では、飲料缶が2025年に市場シェアの36.34%を占め、チューブおよびカートリッジが2031年にかけて最も速い年平均成長率6.46%を記録すると予測されています。

- 最終用途別では、食品・飲料が2025年に市場シェアの40.42%を保有しており、パーソナルケア・化粧品は2031年にかけて年平均成長率7.19%で加速する見込みです。

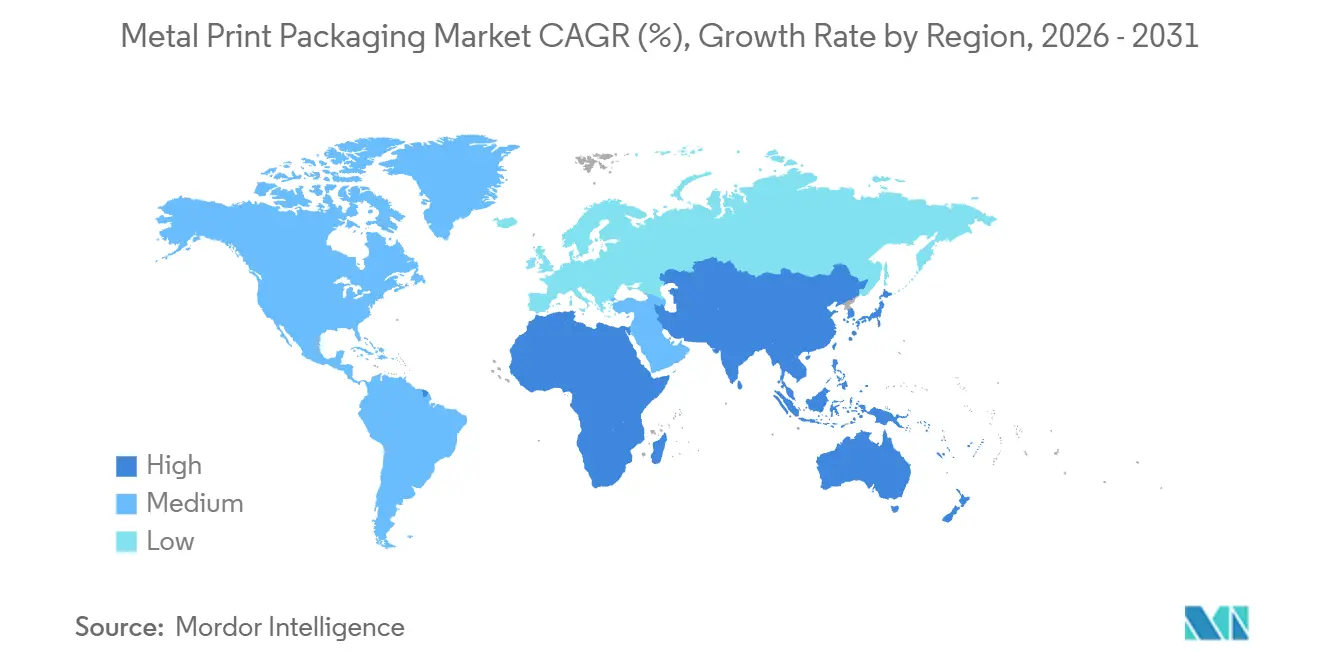

- 地域別では、北米が2025年に市場シェアの39.31%を生み出しましたが、アジア太平洋地域は2026年~2031年にかけて最高の年平均成長率7.08%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属印刷包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル印刷技術の急速な進化 | +0.8% | 北米と欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 缶入り飲料消費の成長(ビール、エナジードリンク) | +1.2% | グローバル、アジア太平洋地域と北米で最も強い | 短期(2年以内) |

| 無限にリサイクル可能な金属に対するサステナビリティ主導の需要 | +1.0% | 欧州と北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 缶への直接高解像度インクジェット印刷によるSKU増殖の解放 | +0.7% | 北米と欧州、クラフト飲料セグメント | 中期(2〜4年) |

| AI駆動インラインビジョンシステムによる不良廃棄物の削減 | +0.5% | グローバル、欧州とアジア太平洋地域の製造拠点が主導 | 中期(2〜4年) |

| 低炭素国内缶生産を優遇するEU CBAM | +0.6% | 欧州、中東・アフリカへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル印刷技術の急速な進化

デジタル印刷機は、小ロット案件においてオフセット印刷を不経済にしていた8,000〜12,000米ドルの版代コストを排除し、コンバーターが2,500単位のロットで収益を上げることを可能にします。Koenig und BauerのMetJET ONE(600dpi)は、インラインスペクトロフォトメトリーを組み合わせることで、生産ラインの色精度と機動性、プレミアムグラフィックスを両立しています。[1]Koenig und Bauer、「MetJET ONE 缶への直接印刷システム」、koenig-bauer.com クラフトブルワリーは現在、年間4種類ではなく12種類の季節限定SKUを発売し、デザインから店頭までのサイクルを48時間に短縮し、ポートフォリオの鮮度を高めています。欧州のサービス会社NOOMOQは204缶のロットを1缶あたり0.267米ドルで価格設定し、シュリンクスリーブを下回り、実験予算を拡大しています。Crown Holdingsは6拠点でVeloxインクジェットラインを活用し、金属印刷包装市場がパーソナルケアおよびRTDコーヒーチャネルにおけるデジタル経済のより深い浸透に向けて位置づけられています。

缶入り飲料消費の成長

米国のエナジードリンクは2024年に数量ベースで8.2%拡大し、スリム型16オンス缶が標準フォーマットより0.15米ドル高い小売マージンを獲得しています。インドの一人当たりアルミニウム缶使用量は2025年に6缶に達し、第2層都市がコールドチェーンへのアクセスを得るにつれて2031年までに倍増すると予測されています。中国は2024年に420億本の飲料缶を生産し、白酒カクテルRTDと輸入ビールのプレミアム化が9%の生産量増加を牽引しました。[2]中国工業情報化部、「国内缶生産」、miit.gov.cn ブラジルのAmbevは2027年までに100%国内アルミニウム缶を調達し、20億単位の国内需要を追加して南米の設備投資を促進します。[3]Ambev、「国内アルミニウム缶調達コミットメント」、ambev.com.br これらのダイナミクスは、金属印刷包装市場を飽和した北米の数量を超えて多様化させ、中期的な拡大を強化します。

無限にリサイクル可能な金属に対するサステナビリティ主導の需要

EUは2023年にアルミニウムの循環材料使用率23.4%を達成しましたが、スクラップ不足は依然として年間120万トンに近づいています。Novelisの25億米ドルのベイミネット工場は、年間60万トンの90%リサイクル缶用材料を供給し、スクラップの循環を強化しています。ドイツのデポジット返却制度は飲料缶の98.5%を回収し、コンバーターへの高純度合金3104の供給を確保しています。BallのReal Alloy統合はリサイクル供給を確保し、欧州のブランドオーナーがCBAMペナルティを回避できるようにします。これらの取り組みが相まって、アルミニウムの役割を高め、金属印刷包装市場を企業のスコープ3排出目標に沿わせています。

缶への直接高解像度インクジェット印刷によるSKU増殖の解放

オーストラリアのOnpackは、デジタル印刷された缶100万本あたり1.1トンのシュリンクスリーブフィルムを節約し、小売業者のプラスチック削減誓約の達成を支援しています。しかし、ALNA Packagingは湿度によるドットゲインと光沢損失を指摘しており、ブランド基準を維持するためにインラインカラー補正が必要です。Print Design Academyは、オフセットと比較して光沢が12%低く、耐傷性が8%弱いことを確認しており、限定版には許容範囲ですがコアSKUには適していません。DigiCanの年間2億6,000万缶の生産能力は稼働率65%にとどまっており、顧客の信頼が混在していることを反映しています。Crownは、デジタルベースコートをオフセットオーバープリントの下に重ねることで仕上がりのギャップに対処し、柔軟性と高インパクトなメタリックビジュアルを融合させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属およびインク原材料価格の変動 | -0.9% | グローバル、輸入アルミニウムに依存する地域で深刻 | 短期(2年以内) |

| 代替包装基材との競争 | -0.6% | グローバル、アジア太平洋地域の軟包装市場で最も強い | 中期(2〜4年) |

| フルオロポリマー缶コーティングを混乱させる新興PFAS規制 | -0.7% | 北米と欧州、アジア太平洋地域への規制波及 | 中期(2〜4年) |

| 高純度リサイクルアルミニウム原料の不足 | -0.5% | グローバル、欧州と北米で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属およびインク原材料価格の変動

アルミニウムの3ヶ月先物は2025年にトン当たり2,340〜2,760米ドルの範囲で推移し、固定価格の供給契約に縛られたコンバーターを圧迫しました。二酸化チタンは中国の工場閉鎖後にトン当たり3,850米ドルに達し、配合業者はより厚い塗布量で不透明度の低いグレードを使用せざるを得なくなりました。コンゴのコバルト輸出税10%により、欧州でのUVインク乾燥剤コストが1缶あたり0.008米ドル上昇しました。ヘッジを行っていない地域のコンバーターは150ベーシスポイントを超えるマージン侵食を経験し、設備投資を抑制しました。統合型メーカーはトーリング契約でリスクを軽減していますが、南米と東南アジアの中小企業は依然として脆弱であり、金属印刷包装市場への投資を抑制しています。

フルオロポリマー缶コーティングを混乱させる新興PFAS規制

米国FDAの規則は2026年までに食品接触紙へのPFAS使用を終了させ、欧州化学品庁(ECHA)は2027年までに金属基材への規制拡大を提案しています。Sherwin-Williamsのフルオロポリマーフリーのエポキシフェノール配合は1缶あたり0.02〜0.04米ドルを追加し、硬化サイクル中のスループットを5〜8%低下させます。食品安全試験では、従来のコーティングと比較して酸素透過率が10%高く、窒素添加コーヒーやフルーツジュースの賞味期限が短縮されることが明らかになっています。プロパン・ブタン噴射剤を使用するエアゾールフォーマットは、さらに厳しい耐薬品性のハードルに直面し、検証時間が長くなります。段階的なグローバルタイムラインは、エンジニアリングリソースを転用し、金属印刷包装市場内での新ライン設置を遅らせるコンプライアンスの複雑さを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:オフセットの優位性とデジタルの破壊

オフセットリソグラフィは2025年に市場シェアの43.14%を占め、50万単位を超えるロットで1缶あたりのコストを0.05米ドル未満に抑える成熟した印刷機を活用しています。年平均成長率6.12%で拡大するデジタルシステムは、短ロットの機動性で繁栄し、金属印刷包装市場がクラフトブルワリー、ブティックスキンケアライン、季節限定エナジードリンクに対応するのを支援しています。グラビアとフレキソグラフィは高級スピリッツとエアゾールで継続されていますが、VOC規制とシリンダー彫刻費用がその競争力を侵食しています。パッド印刷とホットスタンピングは超プレミアムニッチを占め、市場収益の3%未満を占めますが、エンボス加工されたメタリック効果によって高いマージンを実現しています。新しいオフセットラインのAI対応見当合わせ制御は廃棄物を低く抑え、デジタル印刷機数が増加する中でも既存設備の関連性を維持しています。

Velox搭載のCrown施設は、2024年に発売された18,000種類の新しい米国クラフトビールSKUに対応し、デジタルが成長レバーとしての役割を果たしていることを示しています。Koenig und BauerのMetalStar 3はインライン欠陥検出機能を備え、オフセットの廃棄物を0.5%未満に抑え、デジタルのサステナビリティ上の優位性を縮小しています。デジタルアンダーコートとオフセットトップレイヤーを組み合わせたハイブリッドワークフローは、柔軟性とプレミアム光沢のバランスを取り、技術の収束を加速させています。設備サプライヤーはソフトウェアサブスクリプションをハードウェアとバンドルし、収益モデルをサービスベースの稼働保証へと移行させています。全体として、印刷技術ミックスの変化は、高速レガシー資産を放棄することなく大量カスタマイズへと向かう金属印刷包装市場の進化を強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

基材別:アルミニウムが価値と成長速度をリード

アルミニウムは2025年に市場シェアの45.32%を確保し、リサイクル可能性、軽量輸送、CBAM連動の低炭素包装需要に牽引されて年平均成長率6.38%で拡大しています。ブリキは、内部圧力耐性が15%の重量ペナルティを上回るスープ、トマト、ペットフードに根強く残っていますが、その炭素フットプリントはアルミニウムより40%高く、欧州の食品ブランドに代替品を求める圧力をかけています。無錫鋼板はトン当たり80〜100米ドルの節約をもたらしますが、成形性が低下し、ネック加工された飲料缶への採用が制限されています。異種金属間の継ぎ目の完全性が高速充填を複雑にするため、ハイブリッドバイメタル設計のシェアは2%未満です。ライフサイクル研究は、リサイクル含有量のアルミニウムが温室効果ガス排出量を95%削減することを一貫して示しており、金属印刷包装市場の成長ストーリーにおけるその地位を固めています。

Baosteel Packagingの2025年のブリキラインをアルミニウム飲料缶材料へ転換する決定は、より軽量な基材へのトレンドを裏付けています。Novelis、Ball、Triviumは2024年〜2026年にかけて合計150万トン以上の新しいアルミニウム圧延および缶用板材能力を共同で稼働させ、即席飲料の拡大に向けた供給を確保しています。軽量化は継続しており、平均缶壁は2020年の0.097mmから2025年の0.088mmに薄くなりながらも、合金最適化によって座屈強度を維持しています。これらの進歩により、コンバーターは一次金属需要を比例的に増加させることなく金属印刷包装市場の規模目標を達成できます。グローバルブランドからの循環性コミットメントは、商品価格の逆風にもかかわらずアルミニウムの投資パイプラインを強固に保っています。

製品タイプ別:飲料缶が規模を拡大し、チューブが加速

飲料缶は、エナジードリンクおよびハードセルツァーブランドがコールドチェーン効率とプレミアムなメタリック外観を重視する中、2025年に市場シェアの36.34%を獲得しました。パーソナルケア用チューブおよびカートリッジは、酸素に敏感な美容液を保護し噴射剤を不要にするエアレスアルミニウム設計の恩恵を受け、2031年にかけて最も速い年平均成長率6.46%を記録する見込みです。エアゾール容器は、アルミニウムの炭化水素ガスとの適合性がデオドラントや家庭用洗剤ラインを支えることで安定を保っていますが、新しいエコ噴射剤ブレンドは更新されたライナー化学を必要としています。ボトルおよびグロウラーは、オンプレミスチャネルにおけるガラスの優位性によりニッチにとどまっていますが、耐衝撃性が重要なアウトドアイベントでは金属オプションへの関心が高まっています。工業用ペールおよびペンキ缶は価格競争力があり、金属印刷包装市場の5%未満を占めています。

Silganの2025年Amplifyポンプオンチューブは、粘性製剤を詰まりなく分注でき、プレミアムスキンケアの発売を引き付けています。CCL Industriesはメキシコで1億5,000万本のエアゾール缶を追加し、現在70%がアルミニウムに傾いている27億米ドルの米国ボディスプレー市場の需要に応えています。欧州とカナダにおけるプラスチック削減の規制推進が、ラミネートから折り畳み式金属へのチューブ転換を加速させています。飲料缶は材料コストを相殺する段階的な軽量化が見られ、単価が上昇しても市場シェアを維持しています。これらの変化が相まって、製品ミックスの進化が金属印刷包装市場の拡大の中心であり続けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

最終用途別:パーソナルケアが食品・飲料を上回る

食品・飲料は、世界で消費された3,200億本のアルミニウム飲料缶の強みを背景に、2025年に市場シェアの40.42%を占めました。パーソナルケア・化粧品は、高級フレグランス、ヘアケア、スキンケアブランドがプレミアムポジショニングを示すためにエンボス加工チューブやアノダイズドエアゾールを採用する中、2031年にかけて年平均成長率7.19%で拡大する見込みです。医薬品は、水分浸入を防ぎ投与精度を確保するアルミニウム軟膏チューブから恩恵を受けていますが、厳格なFDA 21 CFR 211の検証が代替サイクルを遅らせています。工業用化学品は、コスト効率のためにブリキエアゾールに依存し続けていますが、溶剤適合性と軽量輸送が高い単価を相殺する場合にはアルミニウム製品が浸透しています。菓子缶やギフトボックスを含むその他の用途は8%未満のシェアにとどまっていますが、デジタル印刷の機動性を活用した季節需要の急増から恩恵を受けています。

L'Oréalの2028年までにスキンケア包装の半分をアルミニウムまたはガラスに転換するという2024年の誓約が勢いを強めています。ニールセンのデータは、ミレニアル世代とZ世代がサステナブル包装に23%多く支払うことを示しており、アルミニウムのプレミアムを吸収する価格弾力性に転換されています。Unileverの2025年に発売された85%リサイクル含有量のDoveアルミニウムデオドラントスティックは、他の美容大手の先例を設定しました。アジアにおけるデポジット返却インフラの成長は、消費後スクラップの入手可能性を高め、プラスチックとのコスト差を縮小することを約束しています。全体として、進化する消費者の嗜好は、最終用途ミックスが金属印刷包装市場のランドスケープを再形成し続けることを保証しています。

地域分析

北米は2025年に1,000億本の飲料缶を生産し、米国10州とカナダ全州における成熟したデポジット返却法のおかげで2025年の市場シェアの39.31%を維持しました。クラフトブルワリーは高マージンの短ロットを提供し、デジタルデコレーターがそれを活用しており、米国12ラインにわたるAI対応検査の展開により廃棄コストが年間420万米ドル削減されました。リサイクルインフラはアルミニウム缶の75%を回収し、国内の再溶解炉に供給して輸入一次金属への依存を低減しています。しかし、労働力不足が運営コストを押し上げており、コンバーターはパレタイジングと物流の自動化を進めています。CANPACKとBallによるニューヨーク州とジョージア州での段階的な能力拡大は、地域の需給バランスを維持し、金属印刷包装市場への北米の貢献を強化しています。

アジア太平洋地域は、インドの一人当たり12缶への予測上昇と中国の2024年の420億単位の生産フットプリントに牽引されて、2031年にかけて年平均成長率7.08%を記録する見込みです。広東省と江蘇省の政府インセンティブは、RTDカクテル、エナジードリンク、輸入クラフトビールを対象とした国家支援の缶ライン拡張を支援しています。Toyo Seikanの5億単位の広東省合弁事業は、日本の輸出減少を相殺し、600線/インチの解像度を要求するプレミアムRTD飲料アカウントに国内ブルワリーへのオフセット装飾缶を供給しています。ベトナムやインドネシアなどの東南アジア諸国は缶入りコーヒーの二桁成長を記録しており、オーストラリアのクラフトビールブームはOnpackのRockleaラインが現在対応しているデジタルロットの需要を促進しています。中間層の購買力の向上と急速なコールドチェーンの展開により、アジア太平洋地域は金属印刷包装市場の長期的成長において引き続き重要な役割を果たしています。

欧州は、CBAMの段階的関税が缶用板材調達の国内回帰を促す成熟しながらも変革中のランドスケープを代表しています。ドイツ、フランス、英国は2024年に350億本の飲料缶を消費しましたが、新規投資は風力・太陽光発電を利用した炭素最適化炉に集中しています。ArdaghとCrownはともに2030年までにスコープ1および2を50%削減することを約束し、企業バイヤーの排出目標に沿っています。東欧では、コンバーターがEU炭素取引圏内にとどまりながら低コストの労働力を求めるため、ポーランドとルーマニアで能力が拡大しています。中東・アフリカは現在最小の地域貢献者ですが、サウジアラビアのビジョン2030インセンティブと南アフリカの初年度缶回収率62%により加速しており、金属印刷包装市場の地理的リーチを広げる将来のアルミニウム中心の工場発表の舞台を整えています。

規制環境

リサイクル性、トレーサビリティ、化学的安全性に関する規制は強化されており、これが金属印刷包装向けのインク、コーティング、ラベリングの処方方法に直接影響を及ぼしている。欧州連合では、規則(EU)2025/40(包装および包装廃棄物規則、PPWR)が指令94/62/ECに代わり、2026年8月12日に完全適用となり、要件がガイダンスから経済事業者に対する拘束力のある義務へと移行する。PPWRの枠組みは、EU市場に出される包装のリサイクル配慮設計に関する要求水準を高め、収集および再使用関連物流に関する事業者の報告・システム要件を強化し、複数国にわたる供給網を管理するコンバーターやブランド事業者のコンプライアンス業務負荷を増大させている。

食品接触用途については、米国は21 CFRに基づくFDA食品接触通知(FCN)プロセスを通じて、新規食品接触物質の規制を継続している。これは、新規の食品接触用樹脂、添加剤、コーティングを市場に投入する前に認可を必要とするものである。2026年3月1日から2026年5月31日の間に、FDAは15件の新規有効FCNを記録しており、缶用ライナー、ワニス、食品・飲料包装に使用される印刷層に関連する処方変更や適格性確認活動が継続していることを示している。市場動向において言及されている新興のPFAS規制の下での従来型フルオロポリマー化学からの市場移行と併せて、これらの枠組みは、印刷およびコーティングシステム全体にわたる文書化された安全性資料、適合性証拠、規律あるチェンジコントロールの必要性を高めている。

バリューチェーン分析

金属印刷包装のバリューチェーンは、原材料(一次金属およびリサイクル原料)から始まり、金属生産・圧延工程を経て、容器を形成し装飾を施すコンバーティング工程に進み、その後、充填・シーミング、流通、消費、そしてスクラップを再溶解ループへ戻すリサイクルシステムへと至る。上流では、Novelisのようなサプライヤーが缶用シートの供給可能性と規格に影響を与え、Ball、Crown、Ardaghのようなコンバーターが高速成形・装飾設備を用いて金属を完成包装へと転換する。Koenig and Bauer MetalPrintやダイレクト・トゥ・シェイプのデジタルインクジェットプラットフォームプロバイダーを含む機器・プロセスのエコシステムは、多色ロータリー印刷、UV-LED硬化、短ロットのデジタル装飾などの能力を通じて生産性と品質を支えている。

主要なコンバーティング資材には、専用インク(UV-LEDシステムを含む)、食品接触要件に適合する内部ライナー(BPAフリーおよび進化するPFASフリーの手法を含む)、食品グレードの潤滑剤などの工程助剤が含まれる。ボトルネックは、カッピングおよびライン処理能力、さらにコーティングおよびインクの密着性能に集中しており、高速での確実な密封を実現するためには、ネッキングおよびフランジングの厳密な許容差が必要とされる。下流では、ブランド事業者や充填業者がリードタイムの短縮とSKU数の増加を求めており、これがハイブリッドワークフロー(短ロット向けデジタルと大量生産向けオフセット)を強化し、リサイクル金属のトレーサビリティを調達・生産計画のより深い部分へと引き込んでいる。

競争環境

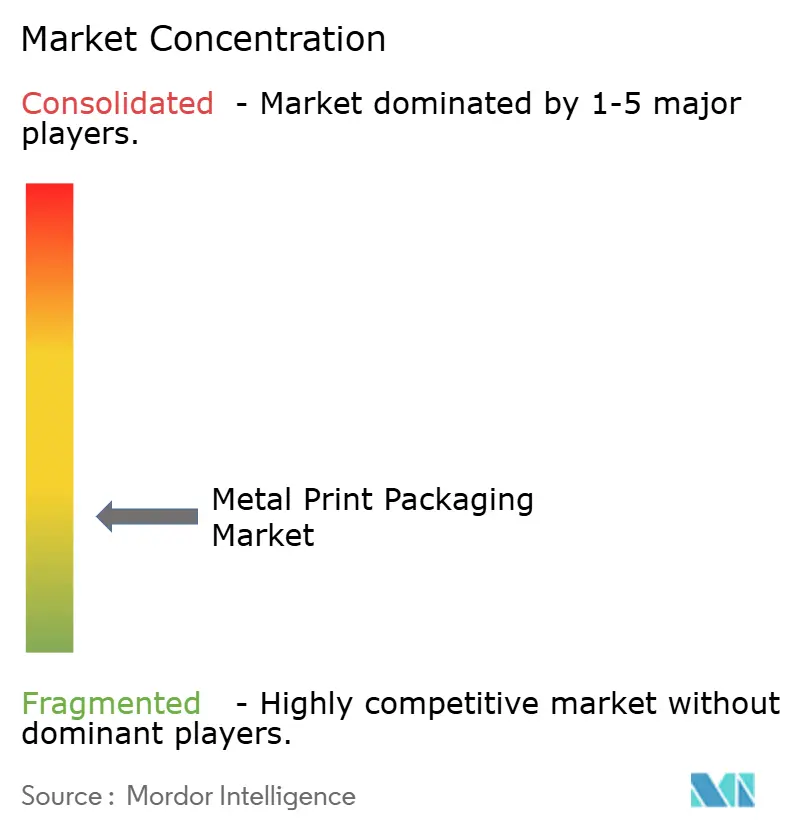

市場はBall Corporation、Crown Holdings、Ardagh Metal Packagingなどのプレイヤーによって断片化されています。Ballの2026年のReal Alloy統合によりリサイクル含有量が90%に引き上げられ、欧州の顧客が一次金属の拡大生産者責任(EPR)賦課金を回避し、低炭素缶に対して1缶あたり0.03〜0.05米ドルのプレミアムを支払えるようになりました。CrownはVeloxと提携して6台の缶への直接形状インクジェットラインを展開し、1缶あたり0.25ユーロ(0.27米ドル)で価格設定された5,000単位未満のクラフトロットをターゲットにし、シュリンクスリーブを0.15米ドル下回っています。Ardaghの脱炭素化ロードマップは再生可能エネルギー駆動の炉と閉ループ水システムを中心としており、2025年に稼働した1億8,000万米ドルの恵州工場はスコープ1を45%削減しています。

CANPACK、Envases Universales、Toyo Seikanなどの地域の挑戦者は、充填業者への近接性と迅速なアートワーク対応によってシェアを守っています。CANPACKのニューヨーク州ニコルズへの2億米ドルの拡張は12億缶を追加し、AIビジョンを統合して不良廃棄物を0.5%に削減しながら北東部のクラフトブルワリーに対応しています。Envases Universalesはモンテレイのブリキ食品缶能力を拡大し、南米の調理済み食品需要を取り込み、アルミニウムへのエクスポージャーをバランスさせています。Toyo Seikanの広東省合弁事業は、日本の印刷品質と中国市場へのアクセスを融合させ、600線/インチの解像度を要求するプレミアムRTD飲料アカウントを獲得しています。これらの動きは、地域の対応力が金属印刷包装市場のグローバルな統合をいかに緩和しているかを示しています。

上流・下流のパートナーも競争に影響を与えています。Novelisの60万トンのベイミネット圧延工場とSun Chemicalの60%低エネルギーGREENLEAF UV-LEDインクは、統合型プレイヤーに有利なコスト構造を変化させています。KronesのAI検査サブスクリプションは、コンバーターが一時的な設備投資ではなく性能向上に対して支払うエコシステムを生み出し、工場のアップグレードをベンダーのサービス契約に結びつけています。デジタルディスラプターのNOOMOQとDigiCanは、趣味規模のロットを可能にする1缶あたりの価格を提示することで既存企業に挑戦していますが、稼働率の課題は続いています。これらの戦略的ベクターが相まって、金属印刷包装市場の競争強度を中程度ながらダイナミックに保ち、基材、コーティング、印刷技術全体にわたるイノベーションを持続させています。

金属印刷包装業界のリーダー

Crown Holdings, Inc.

Ball Corporation

Ardagh Metal Packaging S.A.

CCL Industries Inc.

Toyo Seikan Group Holdings, Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の処方見直しと脱炭素化プログラムは、ラインスピードと保存性能を維持しつつ、差別化されたインク・コーティングの選択肢や低炭素金属ソリューションの余地を生み出している。2026年3月、Hubergroupは、モノブロックおよび3ピース缶向けのPFASフリーの金属装飾インクシステムTinkredible MGAの世界展開を開始し、コンバーターとブランドが装飾用化学品を新興の規制動向に合わせる中で、短期的な代替活動が進むことを示唆している。同じく2026年3月、Henkelは接着剤ソリューション向けの欧州製ブリキ缶包装をthyssenkrupp RasselsteinおよびPirloと協力してbluemint steelに転換し、62%のCO2削減を報告した。これは、調達主導の包装変更を通じて、より低炭素な鉄鋼およびアルミニウムの価値提案がいかに支えられ得るかを示す例である。

高成長地域における生産能力・拠点展開と、デジタル装飾の広範な採用が相まって、機器、プリプレス、地域密着型サービスモデルに対する対象需要が広がっている。2026年4月、Crown Holdingsは、年間22億缶の生産能力を持つ北インドの2ライン飲料缶工場の計画を発表し、アジア需要拠点をめぐる投資の勢いを強化するとともに、現地装飾能力、コーティング適格性確認、リサイクル含有量の供給整合に対する後続需要を生み出している。並行して、CCL Containerが2026年7月に発表したペンシルベニアでの拡張(新ラインの追加と生産能力の倍増)も、コンバーターが引き続き規模拡大に資本を投じていることを示している。同時に、業界の議論で挙げられているLED-UV乾燥や水素対応熱処理オーブンバーナーを含む技術ロードマップの変化が、処理能力、エネルギー使用、進化する規制要件のバランスを取る工場のアップグレード経路を形作っている。

最近の業界動向

- 2026年4月:Crown Holdings, Inc.は、年間22億缶の生産能力を持つ最新式の2ライン飲料缶製造施設を北インドに設立する計画を発表し、2027年後半の操業開始を予定している。この動きは、Crownの生産拠点を高成長需要拠点へと拡大し、地域の飲料ブランドに対してより短いリードタイムと現地供給で対応する能力を強化する。また、プレミアムグラフィックとサステナビリティに関する主張に対応した最新の装飾・検査能力への需要も高める。

- 2026年2月:Ball Corporationは、欧州の飲料缶メーカーBenepackの80%株式取得を完了し、ベルギーとハンガリーの2つの生産拠点を追加した。この取引はBallの欧州における事業基盤を拡大し、大量印刷缶供給に依存する大規模飲料充填拠点の近くに生産能力を集約する。地域内生産の増加により、Ballは欧州網全体でリサイクル含有量の調達と装飾能力をより良く統合できるようになる。

- 2025年5月:Crown Holdings, Inc.は、ブラジルのポンタグロッサにある飲料缶工場に3本目の高速生産ラインを追加すると発表し、商業生産は2026年第3四半期を目標としている。既存拠点にラインを追加することで、グリーンフィールド建設にかかる時間や許認可の負担なしに増分生産能力を高めることができ、飲料缶需要の変動へのより迅速な対応を支える。このプロジェクトはまた、ラテンアメリカ事業全体に新しい印刷、コーティング、品質管理のアップグレードを展開するプラットフォームも生み出す。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、製品を収容し提示するために使用される印刷済み金属包装を対象とし、印刷はブランディング、コンプライアンス、装飾を目的として、アルミニウムや鋼などの金属基材フォーマットに直接施される。

対象範囲外:非金属の印刷包装(紙、プラスチック、ガラス)、および標識やパッケージ以外の用途で使用される装飾的な金属印刷は除外する。

セグメンテーション概要

- 印刷技術別

- オフセットリソグラフィ

- グラビア

- フレキソグラフィ

- デジタル

- その他の印刷技術

- 基材別

- アルミニウム

- 鋼鉄(ブリキ)

- 無錫鋼板

- その他の基材

- 製品タイプ別

- 飲料缶

- エアゾール容器

- ボトルおよびグロウラー

- チューブおよびカートリッジ

- その他の製品タイプ

- 最終用途別

- 食品・飲料

- パーソナルケア・化粧品

- 医薬品・ヘルスケア

- 工業用・家庭用化学品

- その他の最終用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、包装出荷量を最終用途消費とパックフォーマット動向に結び付けることで、印刷済み金属パックの需要プールをマッピングすることから始まった。モデルの基礎として、金属容器に関するUN Comtrade貿易データ、米国商務省人口調査局の製造統計、Eurostatの構造的事業統計、FAOの食品加工指標、さらにAluminum AssociationおよびCan Manufacturers Instituteによる業界リサイクル実績など、公開資料が用いられた。

その後、企業の年次報告書、投資家向け説明資料、サステナビリティ報告書、信頼できる業界紙記事を確認し、生産能力の追加、技術転換(例:デジタル・ダイレクト・トゥ・キャンラインなど)、アルミニウムおよび鋼の価格動向を把握した。必要な場合には、主要な流れとタイミングを検証するため、一部の企業財務データと出荷レベルの輸出入記録との照合も行った。ここに挙げたソースは例示であり網羅的ではなく、データ収集、前提の明確化、結果の検証には他の資料も使用された。

一次インタビューおよび調査

一次調査は、印刷済み金属包装全体にわたって実際に販売され対価が支払われているものを確認することに重点を置いた。これには、印刷方式の選択、典型的な受注構成、顧客が缶サイズや他のフォーマット間をどのように切り替えるかが含まれる。インタビューは、包装サプライヤー、コンバーター、印刷機器エコシステムの参加者、大手最終需要者を対象とし、飲料缶需要と産業用パック使用における地域差を反映するため、APAC、EMEA、南北アメリカ地域にわたって実施された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):18% | APAC:51% |

| ミドルティア:41% | 機能/部門リーダー:39% | EMEA:30% |

| 中小規模プレーヤー:20% | マネージャー:43% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、主要な最終用途別のパック出荷指標から印刷済み金属包装の価値を再構築するトップダウン構築から始まり、印刷済み金属フォーマットのミックスシェアと基材・印刷工程別の一般的な価格帯を適用する。総計を現実的に保つため、サンプルサプライヤーの集計、稼働率に関するチャネル議論、一般的なフォーマットの推定販売価格(ASP)に推定量を乗じたサンプリングなど、選択的なボトムアップ検証と照合した。

モデルへの入力には、飲料缶消費動向、アルミニウムおよび鋼包装材料の価格方向、デジタル・ダイレクト・トゥ・キャン印刷と従来のリトグラフィーの採用状況、単位当たり使用金属量への軽量化の影響、印刷の複雑さを増減させるブランドコンプライアンス要件の変化が含まれる。予測はシナリオ分析を用いて作成され、基本シナリオはインタビューから得られた最終用途成長率と生産能力利用率の予想に基づいて設定され、その後、材料価格の変動や裁量的カテゴリーにおける需要の弱含みに対してストレステストが行われた。国またはフォーマットについてボトムアップのデータポイントが欠落している場合は、類似市場からの代替比率を用い、示唆される一人当たりパック需要を専門家と再確認した。

データ検証と更新サイクル

結果は複数回の確認を経て見直され、総計が実際の市場動向と整合するようにした。金属包装出荷動向、貿易動向、最終用途の生産動向といった独立した指標と示唆される市場価値を比較し、異常値をフォローアップのために特定した。

地域および主要フォーマットにわたって分散確認を行い、ミックスの変化が非現実的な前年比の急変を生じさせていないことを確認した。大きな不整合が見られた場合は、前提を見直し、必要に応じて回答者に再確認を行い要因を確認した。レポートは年次更新され、大きな出来事が発生した場合には臨時更新も行われ、最終的な提供前レビューを完了することで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの金属印刷包装市場推計と他の公開推計との比較

金属印刷包装に関して公開されている市場価値は、各発行元が印刷済み包装として何を含めるかの線引きが異なるため、しばしば差異が生じる。また、開始年、価格の前提、換算タイミングも発行元ごとに異なる場合がある。

主な差異は、付加価値印刷サービスと並んで無地の金属包装が計上されているかどうかによるものである。Mordor Intelligenceは市場を印刷済み金属包装フォーマットのみとして扱い、年次更新の中で収集された基材ミックスおよび印刷工程採用の確認結果を用いて価格を調整している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 124.70 B (2026) | |

| 業界誌発行元A | USD 57.42 B (2024) | より早い基準年を使用しており、印刷関連の包装価値に近いより狭い定義を重視していると見られ、フォーマット拡大が著しい場合には印刷済み金属パック需要全体を過小に評価する可能性がある。 |

| 業界ポータルB | USD 57.82 B (2025) | より限定された印刷済みフォーマットの範囲と、より緩やかなASP進行を含む、異なる範囲・価格算定手法を採用している可能性が高く、フォーマットおよび基材ミックスモデルと比較して総計が低く示される場合がある。 |

推計間の差異は、主に印刷済み金属包装として何が含まれるか、およびリトグラフィーと新しいデジタルラインの間でミックスが変化する中で価格がどのように前方に反映されるかによって説明される。総計を明確な需要指標に結び付け、サプライヤーおよび購買者からのフィードバックで検証することで、最終的な数値は時間を通じて追跡・再現しやすい状態が保たれる。

レポートで回答される主要な質問

2031年までの世界の金属印刷包装の予測値はいくらですか?

2026年〜2031年の年平均成長率5.15%を反映し、1,603.3億米ドルに達すると予測されています。

金属印刷フォーマットで最も急速に拡大している基材はどれですか?

アルミニウムが年平均成長率6.38%でリードしており、軽量化、高リサイクル含有量目標、CBAMインセンティブに支えられています。

缶への直接デジタル印刷はブランドオーナーにどのようなメリットをもたらしますか?

版代コストを排除することで、コンバーターは2,500単位のロットから収益を上げ、リードタイムを数日に短縮し、迅速なSKU発売を支援できます。

アジア太平洋地域が最高成長地域と見なされる理由は何ですか?

インドにおける一人当たり飲料缶使用量の増加と中国における大規模な能力増強が、2031年にかけて年平均成長率7.08%を牽引しています。

PFAS規制は缶コーティングにどのような影響を与えますか?

米国とEUの規制により、フルオロポリマーフリーのエポキシフェノールシステムへの切り替えが義務付けられ、1缶あたり最大0.04米ドルが追加され、ライン速度が最大8%低下します。

主要サプライヤーはリサイクルアルミニウム原料をどのように確保していますか?

BallのReal Alloy垂直統合、Crownの複数年スクラップ契約、Novelisの90%リサイクル含有量に特化した60万トンのベイミネット圧延工場などの戦略が挙げられます。

最終更新日: