カタール印刷・包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

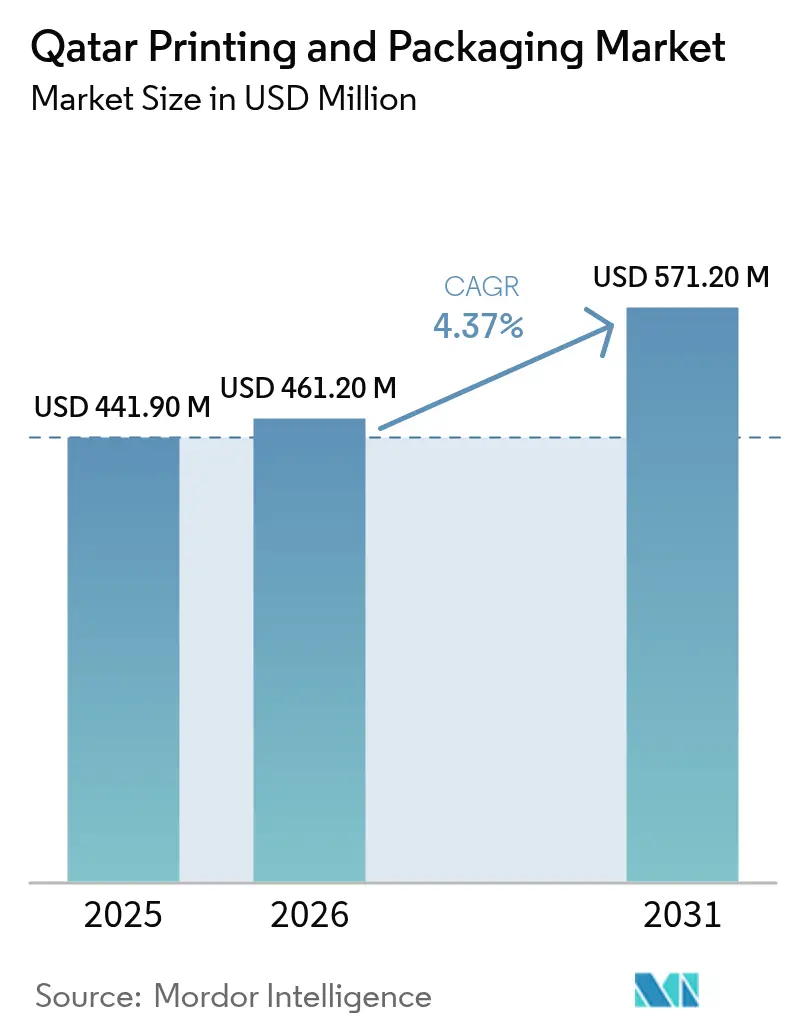

| 基準年の市場規模 (2025) | 441.9 百万米ドル |

| 市場規模 (2026) | 461.2 百万米ドル |

| 市場規模 (2031) | 571.2 百万米ドル |

| 成長率 (2026 - 2031) | 4.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール印刷・包装市場分析

カタール印刷・包装市場規模は、2025年の4億4,190万米ドルから2026年には4億6,120万米ドルへ拡大し、2026年から2031年にかけての年平均成長率4.37%で2031年までに5億7,120万米ドルに達すると予測されています。民間部門の参加拡大、中立的な50ポイントを上回る非エネルギーPMIの持続的な推移、および第三次国家開発戦略に組み込まれた製造業推進政策が需要を上昇軌道に保っています。オフセットリソグラフィーが現在の生産量を支えていますが、中小企業が短納期・バリアブルデータ印刷を求める中、デジタル印刷機がシェアを拡大しています。プラスチックが主要フォーマットを席巻していますが、2022年の使い捨てプラスチックバッグ禁止令がリサイクル可能な基材への需要を加速させ、紙および板紙が最速の成長を記録しています。LNG冷蔵チェーン輸出に関連する高バリアフィルム、および輸入代替プログラムのもとで国内生産される日用消費財向け包装が、主要成長ベクトルを補完しています。

主要レポートの要点

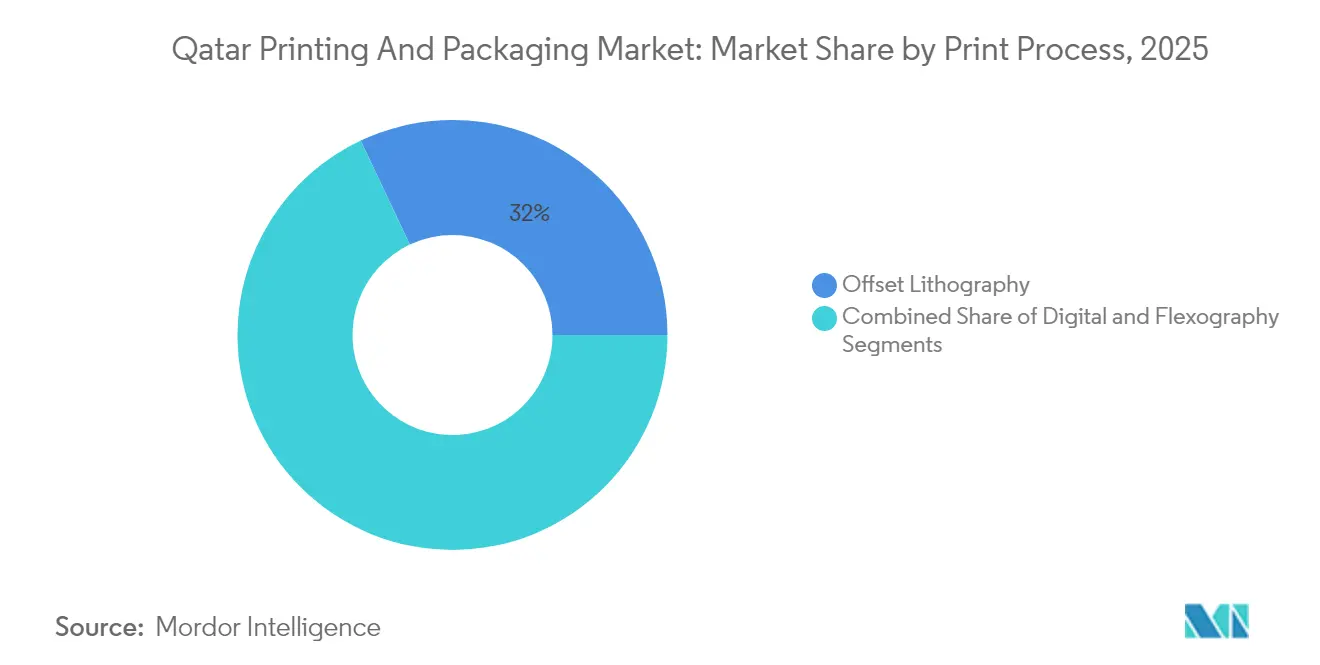

- 印刷プロセス別では、オフセットリソグラフィーが2025年のカタール印刷・包装市場シェアの32.02%を占めトップとなり、デジタル印刷は2031年にかけて年平均成長率5.04%で拡大する見込みです。

- 包装材料別では、プラスチックが2025年のカタール印刷・包装市場規模の43.12%のシェアを獲得し、紙および板紙は2026年から2031年にかけて年平均成長率5.49%で前進すると予測されています。

- エンドユーザー産業別では、食品包装が2025年のカタール印刷・包装市場規模の46.98%のシェアを占め、医薬品は2031年に向けて年平均成長率5.24%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール印刷・包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース物流履行ブーム | +1.8% | 国内;GCC波及効果 | 中期(2〜4年) |

| 国内FMCG製造業の成長 | +1.0% | 国内 | 長期(4年以上) |

| FIFAレガシーインフラによる小売フォーマットの促進 | +0.7% | ドーハ、アル・ライヤン、ルサイル | 中期(2〜4年) |

| 使い捨てプラスチックバッグ義務的禁止(2022年11月) | +0.6% | 国内 | 短期(2年以内) |

| 中小企業向けデジタルラベル・オンデマンドの急速な台頭 | +0.2% | 国内 | 短期(2年以内) |

| 高バリアフィルムを必要とするLNG冷蔵チェーン輸出 | +0.2% | 国内;輸出リンク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース物流履行ブーム

2024年以降、主要プラットフォームにおける注文量の二桁成長が、自動仕分けラインに対応した軽量で改ざん防止機能を持つメーラーへのパッケージデザインの転換を促しています。通関手続きの効率化により仕入れ材料のリードタイムが短縮され、コンバーターがデジタル印刷機への投資のための資本を確保できるようになっています。ブランドオーナーは現在、配送ボックスへの広告掲載を求めており、バリアブルデータ印刷の需要を牽引しています。ハマド港近くのフルフィルメントセンターは、滞留時間を削減するため、国内で変換された段ボール箱を優先しています。その結果、カタール印刷・包装市場はこのドライバーによりCAGRに1.8パーセントポイントの押し上げを受けています。

国内FMCG製造業の成長

税制上の優遇措置とFactory Oneのスマート製造プログラムが、国際的な棚映えに匹敵する一次・二次包装を必要とする食品、飲料、パーソナルケア分野の国内生産ラインを奨励しています。現場でのアートワーク変更が製品リニューアルを加速させ、デジタルワークフローを有利にしています。地元コンバーターはエンドユーザーとの近接性とリアルタイムの品質管理フィードバックを享受しており、カタール印刷・包装市場における高品質基材への需要を強化しています。より多くのSKUが発売されるにつれ、ロット数が縮小し、クイックチェンジフレキソおよびデジタル資産への需要が高まります。純効果としてCAGRに1.0パーセントポイントの上乗せとなります。

FIFAレガシーインフラによる小売フォーマットの促進

2022年ワールドカップに向けて開業した新しいショッピングモールやエンターテインメント施設は満室稼働を維持しており、プレミアムポイント・オブ・セール包装の受注が持続しています。期間限定プロモーションや限定版マーチャンダイジングが短納期印刷を増幅させています。小売業者は現在、FSC認証紙および堆肥化可能フィルムを指定しており、国家持続可能性目標と整合しています。これらの要件は認証サプライチェーンを持つコンバーターに有利に働き、カタール印刷・包装市場の付加価値を深化させています。このドライバーは中期的に成長に対して+0.7パーセントポイントを寄与しています。

使い捨てプラスチックバッグ義務的禁止(2022年11月)

小売食料品店は禁止令施行後最初の12ヶ月で年間1億枚のレジ袋を紙または再利用可能な布製に切り替えました。紙袋コンバーターは2024年に稼働率をほぼ90%まで引き上げました。地域のバイオポリマーフィルムの試験は市区町村・環境省から優先承認を受け、PHAおよびPLA混合物の将来的な需要を示しています。小規模コンバーターは適応のための設備投資圧力に直面していますが、全体的な包装量は短期的に0.6パーセントポイント上昇しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸入パルプおよび樹脂価格の変動 | -1.1% | 国内;輸入依存 | 短期(2年以内) |

| UAE・サウジアラビアのコンバーターと比較した低い規模の経済 | -0.8% | 国内;越境影響 | 長期(4年以上) |

| 高仕様フレキソ印刷機の設備投資集約度 | -0.5% | 国内 | 中期(2〜4年) |

| GCC食品接触指令への対応コスト | -0.3% | 国内;GCC全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入パルプおよび樹脂価格の変動

国際海上運賃のサーチャージおよび為替変動により、2023年第4四半期から2025年第2四半期にかけてクラフトライナーの相場が18%上昇し、中小企業の利益率を圧迫しています。コンバーターは在庫保有を躊躇し、注文サイクルを遅延させています。指数連動型契約が協議中ですが、市場での受け入れには至っておらず、カタール印刷・包装市場のCAGRから1.1パーセントポイントが削られています。

UAEおよびサウジアラビアのコンバーターと比較した低い規模の経済

域内同業他社は板紙および軟包装基材において年産25万トン超の工場を運営しているのに対し、カタールは年産5万トン未満の拠点にとどまり、汎用品では12%のコスト不利が生じています。単位コストの高さが輸出受注を抑制し、成長から0.8パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷プロセス別:デジタル加速がバリューチェーンを再形成

オフセットリソグラフィーは2025年のカタール印刷・包装市場において最大のシェアを生み出し、大量バッチ生産におけるコスト効率の優位性から32.02%を占めました。しかしデジタル印刷機は年平均成長率5.04%での成長が見込まれており、短納期およびバリアブルデータ印刷においてカタール印刷・包装市場規模を拡大しています。ブランドオーナーはアートワークの迅速な変更を重視しており、Eコマースのメーラーはいまやバーコード統合を求めています。商務省のインダストリー4.0ロードマップはデジタルアップグレードへの補助金を確保しており、普及をさらに促進しています。

インクジェットの高解像度化、インライン仕上げ、および基材汎用性の向上により、デジタルラインが中量オフセット印刷に侵食しています。コンバーターはコストとリードタイムの圧力をヘッジするためにオフセット・デジタルハイブリッドワークフローを組み合わせています。フレキソグラフィーは軟包装には引き続き有効ですが、高い設備投資額とオペレーターのスキルギャップにより採用が遅れています。その結果、カタール印刷・包装産業は特にラベルおよびシュリンクスリーブ分野において、ロール・トゥ・ロールデジタル印刷機への投資配分を増やしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

包装材料別:紙・板紙がプラスチックを上回る勢いで前進

プラスチックは食品、飲料、医薬品においてHDPEおよびPETが定番として残るため、2025年のカタール印刷・包装市場シェアの43.12%を占めトップとなりました。しかし紙および板紙は2022年の袋禁止令と小売業者の持続可能性へのコミットメントに後押しされ、年平均成長率5.49%で最速の成長を遂げています。段ボールメーカーはEコマース配送業者を対象にインラインフレキソフォルダーを追加し、折り畳み式カートン工場の稼働率は80%を超えています。今後のラス・ラファン・エチレンコンプレックスはポリマー供給の安全性を高めますが、増分樹脂の多くは輸出向けとなる可能性があり、国内プラスチックコンバーターは慎重な姿勢を維持しています。

ブランドオーナーはリサイクルを簡素化するモノマテリアルラミネートの実験を進めています。新興のマイクロフルートボードが電子機器ギフトパッケージにおける硬質プラスチックの代替となっています。カタール印刷・包装市場における繊維系基材の規模は、プリンターが多国籍企業の契約を獲得するためにFSCおよびPEFCの産業管理連鎖認証を取得するにつれ拡大しています。

包装エンドユーザー産業別:食品が支配、医薬品が急成長

食品用途は、都市部の小売チャネルの拡大と国内加工ラインの拡充により、2025年の収益の46.98%を占めました。医薬品は規模こそ小さいものの、病院の拡充と冷蔵チェーンへの投資に支えられ、年平均成長率5.24%で最強の成長軌跡を示しています。湿気に敏感な医薬品を保護するため、アルミニウムバリアを備えた特殊ラミネートがシェアを拡大しています。飲料包装は持続的な観光客流入の恩恵を受けるホテルおよびレストランにより引き続き堅調です。家庭用品・パーソナルケアセグメントは、利便性を求める消費者ニーズを反映して、スパウト付きスタンドアップパウチを採用しています。

Eコマースはさらに、ボイドフィルペーパー、印刷メーラー、サブスクリプションボックスなどの二次包装を刺激し、コンバーターの収益を多様化させています。カタール印刷・包装産業の価値提案は、コンプライアンス、トレーサビリティ、および偽造防止のためのNFCタグなどのスマートパック機能へと進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に確認可能

地理的分析

ドーハ、アル・ライヤン、ルサイルは、密集した小売拠点とFMCG本社が集積することにより、カタール印刷・包装市場の半数以上の生産量を生み出しています。ワールドカップ後のインフラが訪問者トラフィックを高水準に維持し、食品、飲料、記念品の包装スループットを安定させています。ドーハ工業地区に集積する大型オフセット工場は、空港とハマド港への迅速なアクセスにより、サプライチェーンの対応力を最適化しています。

ラス・ラファン工業都市は、60億米ドルのエチレンクラッカーの稼働開始に伴いプラスチック包装の戦略的拠点として台頭しており、原料調達のリードタイムが短縮されフィルム押出スケジュールが安定化しています。アル・コール近郊の工業ゾーンは、石油化学設備の輸出梱包に特化した段ボールコンバーターを誘致するためのフリーゾーンインセンティブを活用しています。ただし、これらのゾーンは新しい食品接触規制のもとGCC市場向けに出荷する際の認証コストが高くなっています。

ハマド港および環状高速道路に接続するコリドーは、より広いGCC地域のEコマース配送業者を対象としたグリーンフィールド工場向けの不動産を提供しています。土地供与が設備投資のハードルを下げる一方、ユーティリティ接続の遅延がリスクとして残っています。全体として、地理的多様化によりカタール印刷・包装市場の顧客基盤が広がっていますが、都市部が引き続き生産量を支配し続けるでしょう。

規制環境

カタールにおける包装および印刷パッケージの供給は、国内の監督とGCC整合の技術要件が組み合わされる形で規制されている。商工省(MOCI)は市場管理と検査を実施しており、イスラムの価値観、慣習、伝統に適合しないロゴ、シンボル、または文言を付した商品に対する制限が含まれる。これらの規則はパッケージのアートワーク承認に影響を与え、ブランド所有者やコンバーターにとって再印刷リスクを高める可能性がある。規格の採用はカタール標準化機構(QS)が主導しており、通常は地域で使用されるGCC標準化機構(GSO)の要件と整合している。

食品接触用途については、GCC規格への準拠が国内生産品と輸入品双方の包装にとって関門となる。GSO 839:2021は全ての食品包装に関する一般要件を定め、GSO 1863:2021はプラスチック包装に関する要件(化学物質の移行や材料組成に関する規定を含む)を定めている。輸入プロセスもまた、包装材料および印刷資材の市場投入までの時間に影響を与える。カタール税関の文書規範(商業インボイス、原産地証明書、HSコードと重量を記載したパッキングリストで、通常は認証を要する)は、非準拠時のコストを高める。公衆衛生省によるハラール関連の食品輸入ガイダンスは、非ハラール物質や、ステッカーではなく元の容器への日付表示を含む表示方法に関する制限をさらに強化している。

バリューチェーン分析

カタールの印刷・包装バリューチェーンは、大部分が輸入される紙、板紙、インク、印刷版、添加剤から始まる一方、ポリマー原料は同国の石油化学基盤に近接している利点がある。これにより、ポリエチレンおよび関連するフレキシブル形態の国内加工が支えられている。加工と印刷は、フレキシブルパッケージ、ラベル、カートン分野の現地専門企業と、産業用パッケージおよび輸送用包装を手掛ける企業が担っており、Qatar Plastic Products Company(フレキシブルポリエチレン)、First Pack Factory W.L.L.(ラベルおよびフレキシブルパッケージ)、Al Jattal Industry Co.(PET/PPロールシート、熱成形製品、紙コップ、アルミ箔)などが含まれる。

二次包装および産業用包装のニーズはAWMPACK(パレットおよび産業用木枠)などの企業によって対応されており、地域のフードサービスおよび板紙包装の供給はHotpack Globalのカタール事業によって支えられている。需要は食品(輸入取扱いおよび国内加工を含む)、飲料、医薬品、小売、電子商取引の発送業者から発生しており、ハマド港付近のフルフィルメント拠点が段ボールおよび保護包装の受注と対応時間の要件を形成している。下流のチェーンは、商工省の国家製造戦略2024-2030に基づく持続可能性と循環性の取り組みによって形作られる傾向が強まっており、同戦略はプラスチック、食品・飲料、医療関連製造を優先し、2030年までにカタールの工場における循環経済の導入を35%まで高める目標を参照している。この政策方向は、コンバーターをリサイクル可能な基材、バイオベース材料の開発、GCC市場向け食品接触包装のためのより厳格なコンプライアンスワークフローへと向かわせている。

競争環境

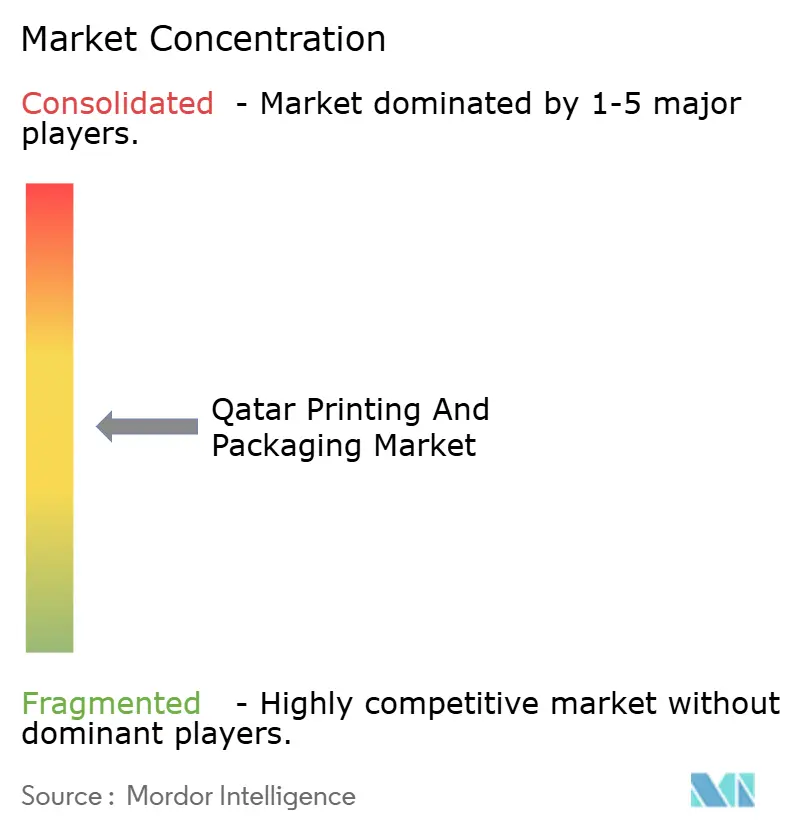

カタール印刷・包装市場は分散した状態にとどまっており、二桁シェアを超えるプレーヤーは存在せず、上位5社が合計で約35%を占めるにすぎません。Qatar National Printing Press(QNPP)は枚葉オフセット自動化を活用し、大量の企業向け印刷物受注を獲得しています。Aspire Printing Press Publishingはオフセットとデジタルを組み合わせ、ヘルスケア向けバリアブルデータラベルに対応しています。Galaxy Carton Factoryは2024年に打ち抜き加工能力を拡張し、高まるEコマース向け箱の需要を取り込んでいます。

デジタルネイティブのスタートアップ企業は、中小企業がオンラインでデザイン、価格設定、注文できるパッケージング・アズ・ア・サービスプラットフォームを提供しており、競争の軸を納期対応速度へとシフトさせています。UAEおよびサウジアラビアの大手地域企業は、規模の優位性と統合樹脂供給を活用し、汎用品生産において地元企業に挑戦しています。GCC食品接触指令および使い捨てプラスチックバッグ禁止への対応が差別化要因となっており、認証済み堆肥化可能フィルムを提供するコンバーターが小売展開をより容易に確保しています。[1]PackagingLaw.com、「GCC加盟国における食品接触材料の規制」、packaginglaw.com

戦略的投資が続いています。QatarEnergyとChevron Phillips Chemicalは2024年2月にラス・ラファン石油化学プロジェクトの着工式を行い、将来のHDPE供給を確保しました。[ 2]QatarEnergy、「2023年度アニュアルレビュー」、qatarenergy.qa Aspire Printingは2025年7月にシュリンクスリーブに適した7色インクジェット能力を追加する1,200万米ドルのデジタル印刷機アップグレードを発表しました。大手コンバーターはリサイクル含有量ライナーボードの合弁事業を検討していますが、資金調達コストが即時実行を抑制しています。

カタール印刷・包装産業リーダー

Green Print W.L.L.

Galaxy Carton Factory W.L.L.

Aspire Printing Press Publishing and Distribution

Matco Packaging L.L.C.

Arabian Packaging Co. L.L.C.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

FMCGおよび規制対象分野における輸入代替は、カタールを拠点とするコンバーターにとって依然として明確なホワイトスペースである。国家産業プログラムは、包装を直接消費する分野(食品・飲料および医療製品)での現地生産を優先し、国家製造戦略2024-2030の下での複数プロジェクト構想を通じて実行体制を構築している。包装サプライヤーにとっての機会は、コンプライアンスとリードタイムが重要となる分野で最も強く、GSO 839:2021およびGSO 1863:2021に準拠した食品接触パッケージ、デジタルワークフローによって可能となる短ロット・可変アートワーク変更、そしてエンドユーザーが付加価値要件として位置付けるトレーサビリティ機能を組み込んだ医薬品パッケージなどが挙げられる。

持続可能な素材と循環性に紐づく生産能力の追加も活発な経路の一つであり、使い捨てプラスチック削減に向けた取り締まりの高まりと民間投資の兆候の双方に支えられている。Papercutが(2025年に発表した)Enavraの60%株式取得により大規模なバイオプラスチック製造センターを開発する動きは、上流の材料現地化を示し、地元のフィルムおよび袋コンバーター向けに生分解性またはバイオベース原料の入手可能性を拡大させる可能性がある。同時に、ハマド港周辺での産業・物流統合(加工、包装、流通を組み合わせた食料安全保障志向の施設を含む)は、標準化された二次包装、準拠ラベル、港湾中心の在庫運用に連動した迅速な補充サイクルを供給できるコンバーターにとって、明確な顧客クラスターを生み出している。

最近の業界動向

- 2026年4月:Speedline Printing Pressはカタールでの事業運営25周年という節目を発表し、小売業やホスピタリティ需要に応えるオフセット印刷とカスタムパッケージング能力を強調した。この発表は、ブランド所有者が対応時間とコンプライアンス主導のアートワーク管理の両立を図る中で、印刷パッケージおよび商業印刷サービスにおける現地の継続的な生産能力を裏付けている。

- 2025年11月:PapercutはEnavraの60%株式を取得し、大規模な国内生分解性プラスチック製造センターの推進を図った。この動きは持続可能な包装材料の現地調達を支え、カタールを拠点とするコンバーターが国家の持続可能性優先事項に沿ったバイオベース樹脂代替品にアクセスするための道筋を生み出している。

- 2024年2月:QatarEnergyとChevron Phillips Chemicalは、エチレンコンプレックスを含むラスラファン石油化学プロジェクトの起工式を行い、ポリエチレンおよび関連する包装基材の上流原料基盤を強化した。この投資はプラスチック包装加工の長期的な供給安定性を支え、一部の形態において完全輸入ポリマー供給チェーンへの依存を軽減する可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、カタール印刷・包装市場を、基準年および予測年について現行米ドルで表され国レベルで捕捉された、カタール国内のエンドユーザー需要に対応するために使用される包装形態および印刷活動の価値として定義する。

対象範囲の除外事項:本市場規模には、包装需要と関連しない印刷(例えば、オフィスやマーケティング向けの単独商業印刷)は含まれず、カタール国内で消費されない輸出も除外される。

セグメンテーション概要

- 印刷プロセス別

- オフセットリソグラフィー

- フレキソグラフィー

- デジタル

- 包装材料別

- プラスチック

- 紙および板紙

- ガラス

- 金属

- 包装エンドユーザー産業別

- 食品

- 飲料

- 医薬品

- 個人用品・家庭用品

- その他の包装エンドユーザー産業

データソース、市場規模測定、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、カタールにおける包装および包装印刷の需要シグナルの最初のセットを構築するために使用された。企画統計庁の発表、カタール税関の貿易概要、UN Comtradeの国別輸入データ、国連工業開発機関の製造統計などの公的資料は、包装使用の方向性および材料構成のクロスチェックに役立った。

また、包装の選択に影響を与える可能性のある政策・規制の更新(例えば、使い捨てプラスチック袋の制限)や、地元当局が発行する包装関連規格および循環経済に関するガイダンスも確認した。企業の年次報告書、投資家向け説明資料、信頼できる報道は、生産能力の増強、製品構成の変化、食品、飲料、医薬品における最終用途の需要動向を理解するために活用された。一部のケースでは、特定の前提を検証するために、企業財務情報や輸出入出荷レベルデータの有料サブスクリプションが使用された。ここに列挙したソースは例示であり、モデルの明確化と検証にはさらに多くの参考資料を使用した。

一次インタビューおよび調査

一次調査は、カタールにおける印刷・包装需要がどのように契約され価格設定されているかを検証すること、そして公開データでは見えないモデルの前提を検証することに重点を置いた。食品、飲料、パーソナルケア、医薬品分野の包装コンバーター、印刷会社、材料流通業者、大口購買者と対話を行った。これにより、一般的な発注量、生産能力利用率の範囲、短ロット向けデジタル化への技術シフトの進行速度を確認することができた。

これは単一国市場であるため、現地調査は世界の地域別ではなく、国内の事業活動と異なる顧客グループ間でバランスをとる形で実施された。また、貿易シグナル、生産能力指標、および推定消費量の間に不一致が見られた場合には、回答者に再度連絡を取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | |

| ミドルティア:55% | 機能/部門リーダー:25% | |

| 小規模プレーヤー:19% | マネージャー:57% |

市場規模測定と予測

本モデルは、カタールにおけるエンドユース包装需要を消費関連指標と貿易フローを用いて再構築し、材料および印刷強度別の標準的な価格水準を用いて価値に変換するトップダウンアプローチから始まる。総計を現実的なものに保つため、サンプル抽出したコンバーターおよび印刷業者の収益の積み上げや、一般的な包装形態についてASP(平均販売価格)に推定量を乗じるなど、選択的なボトムアップチェックを用いて出力を裏付けた。

主要な入力項目は、公開情報が限られていても年ごとに繰り返し追跡できることから選定された。これには、包装材料構成の変化(プラスチック対紙・板紙)、印刷方式の採用状況(オフセット、フレキソ、デジタル)、包装食品・飲料における需要動向、医薬品包装の需要、軽量化・再利用可能包装に対する規制の影響が含まれる。予測は、コアとなるエンドユース分野における予想需要成長を基準とするベースケースを軸に、価格転嫁や生産能力の追加に関する専門家の見解を用いて調整するシナリオ分析を用いて構築された。ボトムアップの代理指標が不完全な場合は、インタビューでのフィードバックに基づいて合意された保守的な範囲でギャップを処理し、その後、貿易および生産シグナルとの整合性チェックを行った。

データ検証と更新サイクル

モデルの出力は複数のチェックを通じて検証され、値や構成における異常な変動が最終承認前に説明できるようにされた。包装材料の輸入、紙・板紙使用量の変化、チャネルからのフィードバックによる価格動向といった独立したシグナルと推定需要を比較した。異常値の背後にある要因が検証できない場合は、見直しと修正を行った。

前提、計算、年次比較の論理を確認するために、別のアナリストによるレビューが実施される。主要な変数が予想範囲外で変動した場合、回答者に再度連絡を取る。レポートは年次で更新され、材料規制の変更や大幅な生産能力拡大などの重大な出来事が発生した場合には中間更新が行われる。提出前には最新の見解をクライアントに提供するための最終見直しが実施される。

Mordor Intelligenceによるカタール印刷・包装市場規模の他の公表推計値との比較

カタール印刷・包装に関する公表市場規模は、カウントされる活動が異なる場合が多く、通貨換算や価格設定に使用される年も異なるため、しばしば一致しない。一部の推計では、包装材料をより広範な商業印刷サービスと混合しているため、成長ストーリーが似ていても総計が変わる場合がある。

もう一つの要因は、需要がカタール国内での実際の使用とどのように結び付けられているかである。公表されている数値の中には、包装印刷と非包装印刷業務を完全に分離せず、サプライヤー収益の積み上げに大きく依存しているものもある。Mordor Intelligenceでは、印刷・包装需要がカタール国内の包装エンドユースに結び付けられている場合にのみ価値を計上しており、これにより貿易シグナル、材料構成、価格動向が同一の消費プールに整合するように保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.44 B (2025) | |

| 業界誌A | USD 0.62 B (2025) | 非包装の商業印刷やデザインサービスを含む可能性のある、より広範な解釈を採用しており、単一の混合単価を適用しているため、デジタル短ロット業務が増加すると価値が過大評価される可能性がある。 |

| 業界団体B | USD 0.38 B (2026) | 会員企業から報告された生産量に依拠しており、非会員の生産量や輸入包装消費を十分に調整しておらず、通貨タイミングや材料価格の変動が大きい場合、年次の違いが総計に影響を与える可能性がある。 |

表に示された差は、主に印刷活動として何がカウントされるか、そして輸入、現地生産、価格設定が一つのモデルにどのように統合されているかによるものである。対象範囲を包装関連需要に紐づけ、貿易およびエンドユース指標に対して総計をクロスチェックすることで、この推計は毎年再検証可能な入力にトレース可能な状態を維持している。

レポートで回答される主要な質問

2026年のカタール印刷・包装市場の規模はどのくらいですか?

市場は2026年に4億6,120万米ドル規模となり、2031年までに5億7,120万米ドルに達すると予測されています。

最も勢いを増している印刷プロセスはどれですか?

デジタル印刷が最速の成長を記録しており、中小企業の短納期需要を背景に2031年にかけて年平均成長率5.04%で拡大しています。

使い捨てプラスチックバッグ禁止後に最も急速に成長している材料はどれですか?

紙および板紙が年平均成長率5.49%で成長をリードしており、小売業者がリサイクル可能な基材へシフトしています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

医薬品包装が病院および冷蔵チェーンへの投資により年平均成長率5.24%で前進しています。

ラス・ラファン・エチレンコンプレックスは国内コンバーターにどのような影響を与えますか?

同コンプレックスは国内のHDPEおよびエチレン供給を確保し、原料調達リスクを低減して高バリアフィルム生産を支援しています。

小規模コンバーターにとっての主要な抑制要因は何ですか?

輸入パルプおよび樹脂価格の変動が利益率を侵食しており、ヘッジ能力を持たない企業に特に深刻な影響を与えています。

最終更新日: