オーブン対応およびレンジ対応レディミール包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

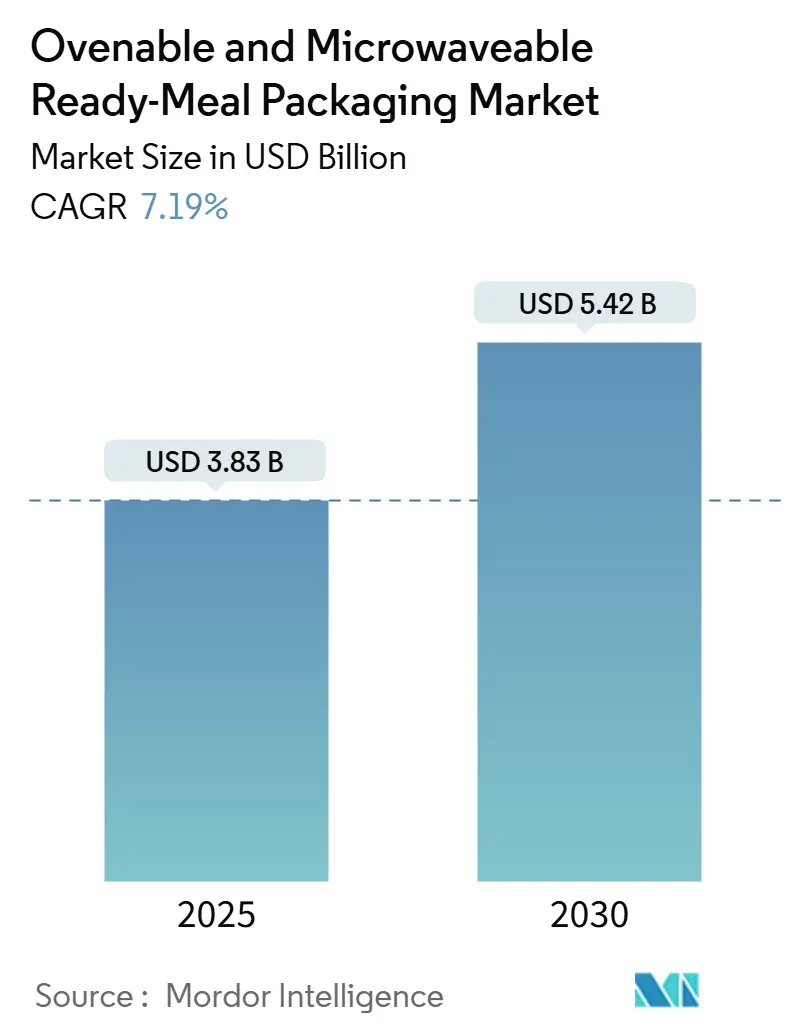

| 市場規模 (2025) | 3.83 十億米ドル |

| 市場規模 (2030) | 5.42 十億米ドル |

| 成長率 (2025 - 2030) | 7.19% CAGR |

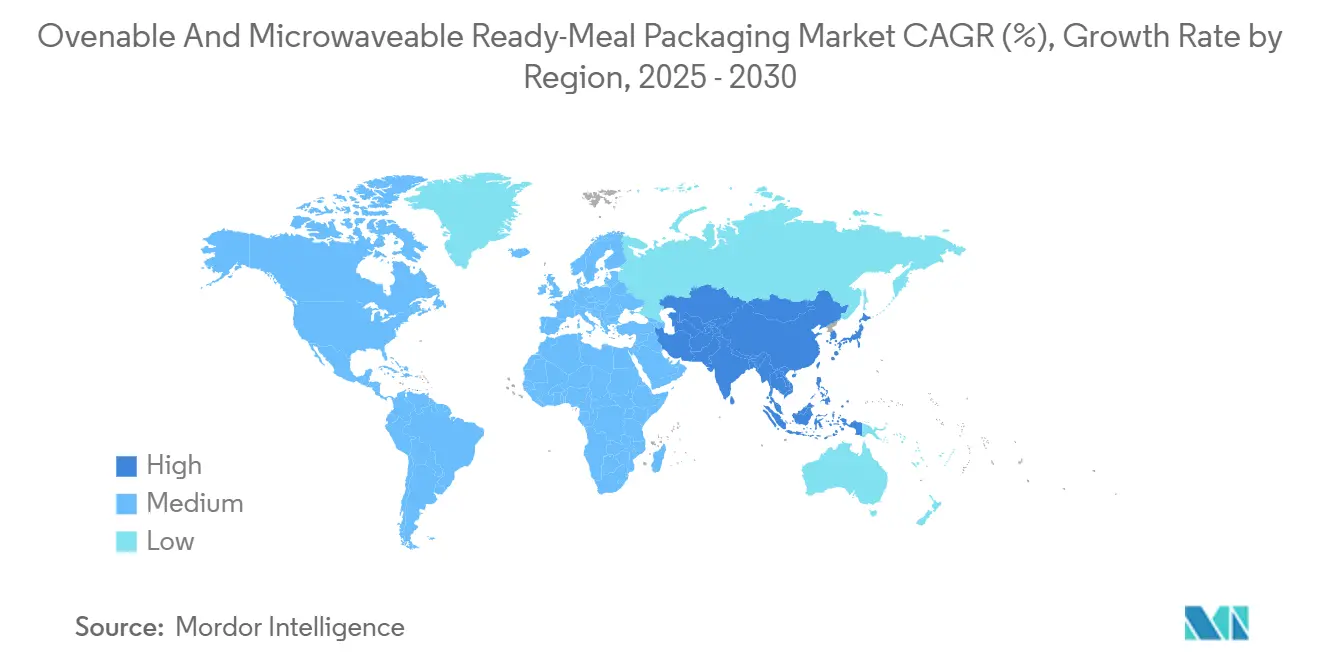

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

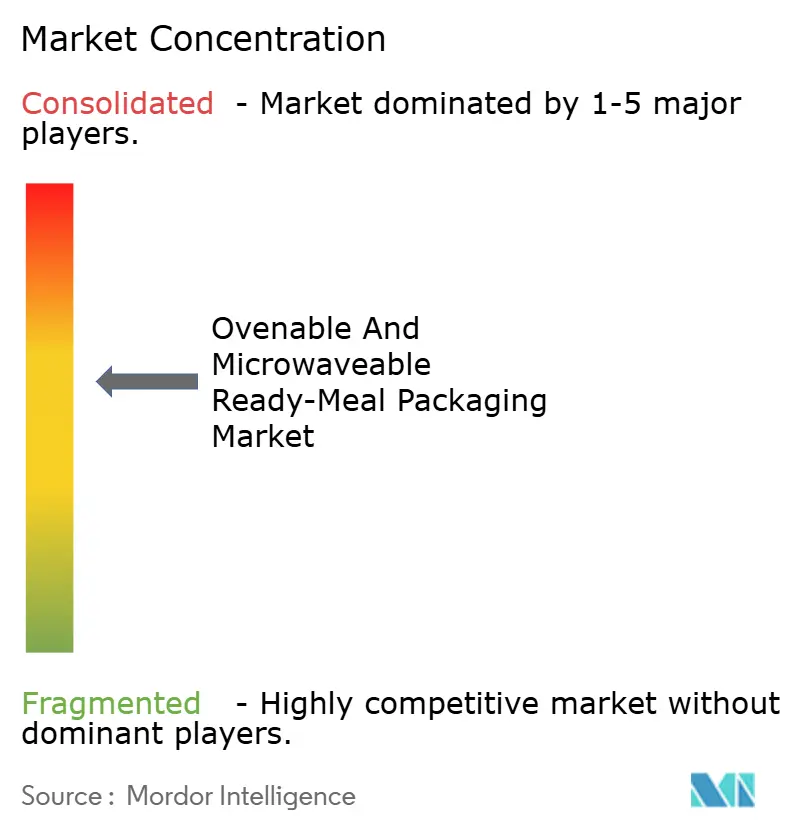

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーブン対応およびレンジ対応レディミール包装市場分析

オーブン対応およびレンジ対応レディミール包装市場の規模は2025年に38億3,000万米ドルと評価されており、2030年までに54億2,000万米ドルに達すると予測され、7.19%のCAGRで拡大します。デュアルオーブン対応CPETトレイの継続的な普及、小売業者のリサイクル含有量要件、および急速に増加するミールキット配送量が、この成長軌道の根幹を形成しています。メーカーは高度なバリアフィルムを活用した高マージンのチルドレディミール形態から恩恵を受ける一方、消費者は食品安全を損なうことなく電子レンジと従来型オーブンの両方に対応した包装を評価しています。北米、欧州、アジア太平洋地域における規制上の取り組みが、モノマテリアルソリューションへの移行を加速させており、新たなサーモフォーミングラインへの研究開発予算と設備投資を促進しています。同時に、バージンポリマー価格の変動とPFAS規制が引き続きサプライチェーンの機動性を試しており、コンバーターは原材料ポートフォリオの多様化とケミカルリサイクルパートナーシップの追求を余儀なくされています。

主要レポートのポイント

- 包装技術別では、デュアルオーブン対応ソリューションが2024年に52.44%の収益シェアを占め、同セグメントは2030年にかけて最速の13.82%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年にオーブン対応およびレンジ対応レディミール包装市場シェアの32.82%をリードし、アジア太平洋地域が2030年にかけて最高の10.61%のCAGRを記録する見込みです。

- 包装材料別では、CPETが2024年にオーブン対応およびレンジ対応レディミール包装市場規模の38.03%を占め、紙ベースのモノマテリアルは予測期間中に11.23%のCAGRで成長する見通しです。

- 包装形態別では、トレイが2024年の収益の46.23%を占めましたが、ミールキット物流上の優位性からポーチおよびバッグが12.92%のCAGRで加速すると予測されています。

- エンドユーザーチャネル別では、小売店が2024年に57.03%のシェアを占め、オンラインミールキットプラットフォームは2030年にかけて15.71%のCAGRで急速に拡大すると予想されています。

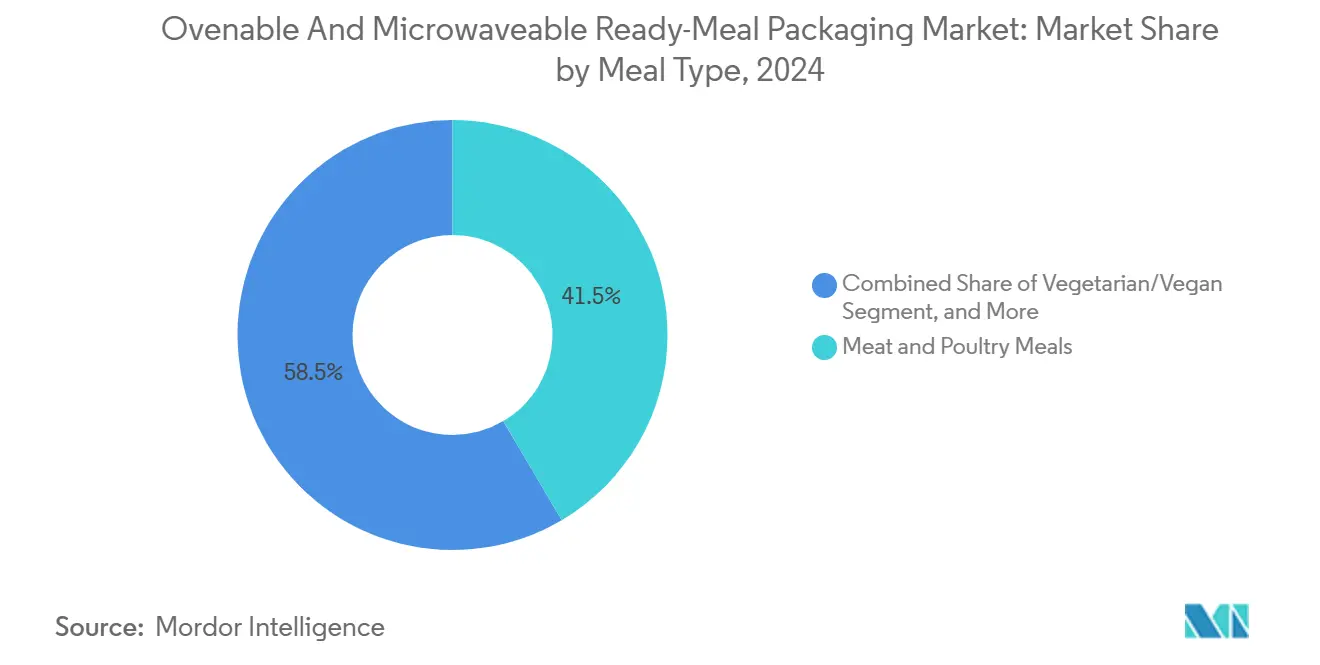

- 食事タイプ別では、肉・鶏肉が2024年に41.51%のシェアを維持し、ベジタリアン・ビーガン向け製品は14.32%のCAGRで成長軌道にあり、タンパク質包装要件を再定義しています。

世界のオーブン対応およびレンジ対応レディミール包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 冷凍レディミールからチルドレディミールへのシフト | +1.2% | 世界全体、北米および欧州での早期普及 | 中期(2〜4年) |

| デュアルオーブン対応CPETトレイ採用の急増 | +1.8% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 小売業者のリサイクル可能含有量義務 | +0.9% | 欧州および北米、アジア太平洋地域への波及 | 長期(4年以上) |

| ミールキット配送サービスの急速な成長 | +1.5% | 世界全体、都市部に集中 | 中期(2〜4年) |

| 密封シールを支持する食品安全規制 | +0.7% | 世界全体、先進国市場でより厳格 | 長期(4年以上) |

| 東南アジアにおける「加熱してすぐ食べる」需要の台頭 | +1.1% | アジア太平洋地域中心、特に東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冷凍レディミールからチルドレディミールへのシフト

小売業者は、より新鮮な感覚的特性とコールドチェーン全体でのエネルギー消費の低減をもたらすチルドバリアントへと冷凍惣菜を置き換えています。チルドミールには、酸素吸収フィルム、改質雰囲気シーリング、および店舗から家庭への輸送中に製品の完全性を維持するデュアルオーブン対応トレイ形状が必要です。米国の大手食料品店はすでにチルドSKUに向けて棚割りを変更しており、コンバーターは未開封で最長30日間の賞味期限を実現する多層高バリアラインを拡大するよう促されています。[1]Sealed Air、「SEEとOssidが新しい持続可能なトレイオーバーラッピング総合ソリューションを提供するための戦略的パートナーシップを締結」、sealedair.com このトレンドはトレイ量を増加させます。チルドミールは漏れ防止のために剛性形態に依存しており、リサイクル可能性を維持しながら棚での訴求力を高めるライナーレス板紙スリーブへの需要を拡大させます。コンバーターのサービスモデルは現在、HACCP基準に準拠した密封シールを保証するインラインビジョンシステムを統合しており、リコールリスクを低減しブランドの評判を支えています。

デュアルオーブン対応CPETトレイ採用の急増

CPETの結晶構造は220℃での変形に耐え、消費者がある夜はオーブンでラザニアを焼き、翌日は電子レンジで残り物を温め直すことを可能にします。欧州のサーモフォーマーは2024年から2025年にかけて5万トン以上のCPET生産能力を追加し、プライベートブランドのレディミール契約に対応するため米国でも同様の拡張が進行中です。[2]Faerch Group、「Faerchがデュアルオーブン対応需要の増大に対応するためCPET生産能力を拡大」、faerch.com CPETのPETストリームにおける固有のリサイクル可能性は、非分別可能な多層材料にペナルティを課す拡大生産者責任費用と整合しており、価格感応度の高いSKUでもブランド転換を促進しています。視覚的な透明性の向上と容器底部に印刷された濃色食品リサイクルロゴが消費者の信頼をさらに高め、プレミアムミール生産者は顧客クレームの減少と引き換えに適度な包装コスト上昇を受け入れるようになっています。

小売業者のリサイクル可能含有量義務

欧州のスーパーマーケットは2026年からプライベートブランド包装に最低30%の消費者使用後樹脂を指定しており、サプライヤーはCPETにおける食品グレードのリPETを認定し、蒸気にさらされた際の剥離に耐える高耐熱板紙代替品を模索することを余儀なくされています。米国の小売業者は任意の業界団体を通じて並行した方針を採用しており、コンバーターにPETリサイクル業者との供給契約の確保と濃色トレイ向け脱インクシステムへの投資を迫っています。包装の研究開発は、タイ層なしでCPETに溶着するモノPETリッドフィルムへとシフトし、使用後の分別を簡素化しています。[3]Greenyard、「棚の革命:GreenyardとTetra Pakがより持続可能な包装のためにパートナーシップを締結」、greenyard.group コンプライアンスコストは垂直統合されたリサイクル資産を持つ大手企業に有利に働き、グローバル大手と中小規模の地域サーモフォーマーとの格差を拡大しています。

ミールキット配送サービスの急速な成長

ミールキットの出荷数は2024年に世界全体で10億箱を超え、都市部の消費者は調理容器としても使用できる包装で届けられる分量管理された食材を期待するようになっています。プロバイダーは、段ボール外箱内で効率的に積み重ねられる軽量デュアルオーブン対応トレイを指定し、チルドジェルパックに耐えながら容積重量料金を削減しています。レシピカードは「オーブン対応」の利便性を強調しており、簡単な加熱が加入者の間で最も多く挙げられるサービスの利点となっています。宅配ネットワークがネットゼロ目標を追求する中、ミールキット企業は植物由来コーティングを施した紙ベーストレイなど、路肩でリサイクル可能なモノマテリアルソリューションを優先し、成長の機会を創出しています。包装ラインのOEMは、可変SKU梱包を自動化するロボットピックアンドプレースセルで対応し、段取り替え時間を8分以内に短縮しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多層フィルムのリサイクルインフラの不足 | -1.3% | 世界全体、発展途上市場で深刻 | 長期(4年以上) |

| バージンポリマー価格の変動 | -0.8% | 世界全体、コスト感応度の高いセグメントに最も影響 | 短期(2年以内) |

| PFASおよびレンジ加熱毒素に対する消費者の懸念 | -0.6% | 北米および欧州、アジア太平洋地域でも上昇 | 中期(2〜4年) |

| CPETサーモフォーミングラインの高い設備投資コスト | -0.4% | 世界全体、中小規模コンバーターに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層フィルムのリサイクルインフラの不足

ケミカルリサイクルのパイロット事業は99%のポリマー純度を達成していますが、スループットは年間2万トン未満にとどまっており、毎年発生する多層廃棄物のごく一部に過ぎません。[4]バイエルン研究連盟、「EUプロジェクトCIRCULAR FoodPackが柔軟な食品包装を循環型にする方法を示す」、bayfor.org 発展途上市場には回収・分別能力が不足しており、ブランドオーナーはリサイクル不可能な廃棄物に輸出税を負担するか、機械的ワークフロー向けに構造を再設計することを余儀なくされています。資金不足が産業規模の剥離プラントの建設を遅らせ、FMCG企業が発表した循環性目標の達成を先送りにしています。インフラの不足はミールキットにおける多層フレキシブル材の採用を制限し、コンバーターのマージン回復計画を損なっています。

バージンポリマー価格の変動

PETおよびPPのスポット価格は2024年に35%以上変動し、包装コストを押し上げ、中堅コンバーターからの緊急サーチャージを引き起こしました。レディミール生産者は四半期ごとに供給契約を再交渉し、生産計画を混乱させ、運転資本ニーズを高めました。先物ヘッジを持たない小規模コンバーターは、ストアブランドの缶詰食品と競合するトレイの過剰価格設定を避けるため、稼働率の低下を受け入れました。この変動はリサイクル原料への需要を促進していますが、食品グレードのリPETは10〜15%のプレミアムで取引されており、バリュー志向のSKUでの代替を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:CPETがリードし紙が加速

CPETは信頼性の高いデュアルオーブン対応性能と高速充填シールラインとの互換性により、2024年の収益の38.03%を維持しました。このプレミアムセグメント内で、CPET製品はオーブン対応およびレンジ対応レディミール包装市場規模の14億6,000万米ドルを占めました。継続的なライン拡張と完全な再加熱完了を示す独自のカラーチェンジインジケーターが、2030年までCPETの優位性を強化するでしょう。

紙ベースのモノマテリアルは最速の11.23%のCAGRを記録し、200℃のオーブン閾値を満たすファイバーバリア研究開発と、リサイクル可能性スコアでサプライヤーを評価する小売業者の義務に支えられています。コスト差は中量部分で1単位あたり8セント未満に縮小しており、ドイツ、英国、および一部の米国食料品店でのプライベートブランド採用を可能にしています。新興の紙ティアは、ベイクアットホームのペストリーキットでアルミニウムトレイに挑戦し、電子レンジスナックのPPボウルと直接競合しています。サプライヤー間の競争は現在、路肩リサイクルを妨げないヒートシールワニスの革新に軸足を移しており、スカンジナビアの製紙工場が特許保護されたエッジコーティングで優位性を持っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:トレイが地位を維持しフレキシブルが台頭

剛性トレイは2024年の需要の46.23%を占め、オーブン対応およびレンジ対応レディミール包装市場内で17億8,000万米ドルに相当します。フォームフィルシール互換性、分量管理、および商品化の美観がその長寿命を支えています。バリューエンジニアリングにより、剛性を損なうことなくトレイのグラム重量が7〜9%削減され、生産者が炭素開示に対応できるようになっています。

ポーチおよびバッグは現在の量の13.6%に過ぎませんが、ミールキットプラットフォームがスパイスブレンド、ソース、および真空調理コンポーネントにフレキシブル材を好むため、12.92%のCAGRを達成しています。スタンドアップポーチはレーザー焼結バルブを統合して蒸気を排出し、消費者が別の皿なしで電子レンジで内容物を加熱できるようにしています。その低いキューブ形状がラストマイル経済性を改善しており、ミールキット事業者がサプライヤーにモノPEラミネーションを推進する理由を説明しています。したがって、毎分140パックを処理するポーチ充填ラインへの投資がスペイン、米国、韓国で急増しています。

エンドユーザーチャネル別:デジタル変革の中でも小売が依然として主導

従来のスーパーマーケットは2024年に世界量の57.03%、すなわち21億9,000万米ドルを支配し、チルドキャビネットと強力なプライベートブランド提案を活用しています。カテゴリーリセットにより、チルドミールが生鮮デリの隣に配置され、衝動買いへの転換が高まっています。包装ベンダーのスコアカードはトレイ性能を店内シュリンク目標にますます結びつけており、防曇リッド仕様と漏れ防止クリンププロファイルにつながっています。

15.71%のCAGRで拡大するオンラインミールキットサービスは、冷蔵庫への収まりと宅配重量制限のバランスを取るためにパック形状を再定義しています。厳格な品質プロトコルにより、3日間の輸送中の温度保持を証明するISO認証サプライヤーが優遇されます。コンバーターは炭素計算ツールをバンドルし、プラットフォームが箱単位のフットプリント指標を公開できるよう支援し、環境意識の高い加入者を満足させています。

食事タイプ別:植物性ブームが仕様を再定義

肉・鶏肉惣菜が41.51%のシェアで支配し、オーブン対応およびレンジ対応レディミール包装市場規模の約16億米ドルを占めています。これらの製品は脂質酸化と臭気侵入を抑制するための高酸素バリアを必要とし、多層EVOH構造を維持しています。

ベジタリアン・ビーガンSKUは14.32%のCAGRで成長すると予測されており、紙トレイ内での植物油耐性コーティングへの要求が高まっています。大豆、エンドウ豆、キノコタンパク質にわたるテクスチャーの変動性は、レトルト中のより広いシーリングウィンドウを必要とし、温度スパイクに耐えるバイオベース接着剤層の試験を促しています。植物性ラインの包装ブリーフは、カラフルな穀物や野菜を見せる透明なリッドも指定しており、加工代替品に対する消費者の懐疑心に対抗しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装技術別:デュアルオーブン対応がペースを設定

デュアルオーブン対応形態は2024年に52.44%のシェアを獲得し、20億2,000万米ドルに相当し、オーブン対応およびレンジ対応レディミール包装市場における中心的な位置を強調しています。サプライヤーはCPET冷却サイクルを短縮するために結晶化度を最適化し、ライン生産性を15%向上させ、単位コストを削減しました。レンジ専用パックは単食ランチでの関連性を維持していますが、ブランドは在庫を簡素化し消費者の柔軟性を高めるために、主力SKUをデュアルオーブン対応へと移行させています。

従来型オーブン専用ソリューションは、電子レンジでは再現できない焼き色効果を必要とするニッチなグルメ製品に固執しています。しかし、研究開発では、コンビオーブンでカリカリ感を実現しながら短時間の電子レンジ再加熱に耐えるラミネートフリーのコーティング紙トレイを探求しており、技術サイロ間の歴史的な区別を曖昧にしています。

地域分析

北米は2024年に世界収益の32.82%を占め、電子レンジの広範な普及、高度なコールドチェーン、および新鮮さを犠牲にしない利便性を重視する文化に支えられています。FDA移行制限や州レベルのPFAS禁止を含む同地域の規制枠組みが、サプライヤーを準拠した高耐熱樹脂とリサイクル可能なモノ構造へと誘導しています。プライベートブランド包装における30%リサイクル含有量に関する最近の小売業者の義務がCPET-リPETブレンドの認定を加速させており、ミールキット定期購入は都市部の回廊で二桁成長を維持しています。米国のサーモフォーマーによるビジョンガイドトリムシステムへの投資は、人件費の削減と埋立廃棄物削減スコアカードの達成を目指しています。

アジア太平洋地域は、都市部の所得上昇と世帯規模の縮小が加熱してすぐ食べられるミールの普及を促進するため、2030年にかけて最速の10.61%のCAGRを達成するでしょう。中国が絶対量をリードしていますが、タイやインドネシアなどの東南アジア市場はチルドミールセクションを展開するコンビニエンスストアチェーンに支えられ、最も急峻な採用曲線を示しています。包装のローカライズが重要であり、例えば韓国のキムチライスボウルは、800ワットの電子レンジで膨れることなく耐えられる臭気バリアリッドと蒸気排出フィルムを必要とします。リサイクル原料に関する規制の明確化が進んでおり、日本は食品グレードのリPETループをパイロット試験中で、近い将来地域のCPETラインに供給できる可能性があります。

欧州は成熟しているが革新主導の市場であり、世界支出の約28%を占めています。厳格な包装および包装廃棄物規制の提案が急速な材料再設計を促進し、消費者はリサイクル不可能なトレイへの許容度が低くなっています。ドイツと英国は路肩分別を案内するパッケージ上のリサイクルラベルを義務付けており、モノマテリアル転換のタイムラインを圧縮しています。ベネルクス市場全体のCPF(従来型プラスチック費用)が多層材料にペナルティを課し、CPETとコーティングファイバーへのコスト計算を傾けています。小売業者はPETストリームの精度を高めるためにデジタル透かしを実験しており、近赤外線分別ラインでの早期結果は99%の検出率を報告しています。

中東・アフリカおよび南米は新興フロンティアとして残っており、より小さなシェアを占めていますが、コールドチェーン物流の改善に伴い長期的な上昇余地を提示しています。湾岸地域の小売業者は、駐在員労働力が頻繁に訪れるハイパーマーケットにレディミールコーナーを導入しており、ブラジルの冷凍食品大手はプレミアムマージンを獲得するためにリサイクル可能なPETトレイでチルドラザニアをパイロット試験しています。

競合環境

オーブン対応およびレンジ対応レディミール包装市場は中程度に集中しています。Amcor、Sealed Air、Mondi、Faerch、Sabertを含む上位5社のコンバーターが合計で収益の約55〜60%を占め、地域の専門業者はニッチなタンパク質または料理カテゴリーにサービスを提供しています。規模の優位性は、より低い樹脂調達コストとより迅速な規制コンプライアンス承認に現れています。統合プレーヤーはデザイン、トレイ生産、リッドフィルムをバンドルし、グローバルなレディミールブランドとの複数年供給契約を確保しています。

戦略的差別化は現在、持続可能性指標に依存しています。Amcorのリサイクル対応CPETプログラムは内部PCR調達を活用し、顧客SKUのスコープ3排出量を削減しています。Sealed EarのOssidとのパートナーシップは、スループット損失なしにタンパク質加工業者にターンキーラインの改造を提供し、漏れ防止機械と組み合わせた堆肥化可能なオーバーラップを導入しています。Mondiの紙ベースデュアルオーブン対応トレイの発売は、高耐熱ニッチへのファイバー専門知識を拡大し、スカンジナビアのサーモンブランドからパイロット注文を獲得しています。

スタートアップ企業は、バイオベースコーティングやバリアポリマーをトレイからトレイへのループで回収する高度な溶媒リサイクルなどのホワイトスペースを活用しています。ベンチャー資金は、400ppm解像度でシール汚染と異物を検出し、リコールを削減する人工知能検査システムに流入しています。溶媒レス接着剤ラミネーションと結晶核剤に関する特許公開は、ポリマー変動によるマージン圧力にもかかわらず、持続的な研究開発活動を示しています。

ブランドオーナーはコンセプトから商業化までのサイクルを迅速化するため、コンバーターのパイロットラインと研究開発センターを共同設置することが増えており、多くの場合12ヶ月以内に実現しています。この近接性により、オーブン焼き色、電子レンジ透過性、賞味期限目標に関する反復テストが可能となり、ストリーミングプラットフォームのプロモーションに結びついた限定版レシピの市場投入時間を短縮しています。市場参入者は、既存プレーヤーが確立したコンプライアンスポートフォリオを有利とする複雑な食品接触承認経路を乗り越える必要があります。

オーブン対応およびレンジ対応レディミール包装業界リーダー

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

Graphic Packaging Holding Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amcorは、肉、魚、魚介類製品向けのPrimeSealオーブン対応フローパックで英国包装賞を受賞しました。このパックは100%密封シーリングと自動排気技術を提供し、労働力と包装コンポーネントを削減し、漏れ防止性能を向上させます。軽量化をサポートし、高速VFFSラインで稼働します。

- 2025年4月:Sealed EarはIFFA 2025でCRYOVAC持続可能包装ソリューションを発表し、保護性とリサイクル対応性を統合した包装に焦点を当てました。同社は肉加工業者と小売業者を対象とした革新を強調し、性能と持続可能性主導の自動化改善を組み合わせました。

- 2025年1月:AmcorはOvenRiteオーブン対応包装を発表しました。これは冷蔵庫または冷凍庫から直接オーブンに入れられるコンビニエンスミール向けに設計されています。自動排気リッド、425°F(約218℃)までの電子レンジおよびオーブン対応、ラベル貼付を不要にする印刷フィルムを特徴としています。この包装は交差汚染リスクを低減し、消費者と加工業者の準備および後片付け時間を節約することを目的としています。

- 2024年11月:Amcorは84億米ドルのBerry Global買収完了を発表し、拡張された剛性および柔軟性能力を持つ包装の強大企業を創出しました。

世界のオーブン対応およびレンジ対応レディミール包装市場レポートの範囲

オーブン対応およびレンジ対応レディミール包装市場レポートは、包装材料(CPET、ポリプロピレン、紙・板紙、アルミニウム、その他の材料)、包装形態(トレイ、ボウルおよびカップ、ポーチおよびバッグ、リッドフィルム、カートンおよびスリーブ)、食事タイプ(肉・鶏肉、魚介類、ベジタリアン・ビーガン、ベーカリーおよび菓子、その他)、エンドユーザーチャネル(小売、コンビニエンスストア、フードサービス、オンラインミールキット)、包装技術(レンジ専用、従来型オーブン専用、デュアルオーブン対応)、および地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| CPET(結晶性PET) |

| ポリプロピレン(PP) |

| 紙・板紙 |

| アルミニウム |

| その他の包装材料(PLA、PEなど) |

| トレイ |

| ボウルおよびカップ |

| ポーチおよびバッグ |

| リッドフィルム |

| カートンおよびスリーブ |

| 小売(スーパー・ハイパーマーケット) |

| コンビニエンスストアおよびフォーコートストア |

| フードサービス(QSR、FSR、カフェ) |

| オンラインミールキットおよびeグロサリー |

| 肉・鶏肉レディミール |

| 魚介類レディミール |

| ベジタリアン・ビーガンレディミール |

| ベーカリーおよび菓子 |

| その他の食事タイプ |

| レンジ専用 |

| 従来型オーブン専用 |

| デュアルオーブン対応 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装材料別 | CPET(結晶性PET) | ||

| ポリプロピレン(PP) | |||

| 紙・板紙 | |||

| アルミニウム | |||

| その他の包装材料(PLA、PEなど) | |||

| 包装形態別 | トレイ | ||

| ボウルおよびカップ | |||

| ポーチおよびバッグ | |||

| リッドフィルム | |||

| カートンおよびスリーブ | |||

| エンドユーザーチャネル別 | 小売(スーパー・ハイパーマーケット) | ||

| コンビニエンスストアおよびフォーコートストア | |||

| フードサービス(QSR、FSR、カフェ) | |||

| オンラインミールキットおよびeグロサリー | |||

| 食事タイプ別 | 肉・鶏肉レディミール | ||

| 魚介類レディミール | |||

| ベジタリアン・ビーガンレディミール | |||

| ベーカリーおよび菓子 | |||

| その他の食事タイプ | |||

| 包装技術別 | レンジ専用 | ||

| 従来型オーブン専用 | |||

| デュアルオーブン対応 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のオーブン対応およびレンジ対応レディミール包装の予測値は?

市場は2030年までに54億2,000万米ドルに達し、7.19%のCAGRで拡大すると予測されています。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は全地域の中で最高の10.61%のCAGRを記録する見込みです。

デュアルオーブン対応パッケージが人気を集めている理由は何ですか?

消費者が電子レンジまたは従来型オーブンのいずれかでミールを加熱できるようにし、利便性を高めながら、多用途でリサイクル可能な形態に対する小売業者の義務を満たしています。

小売業者のリサイクル含有量規則は材料にどのような影響を与えていますか?

スーパーマーケットは現在、最大30%の消費者使用後樹脂を要求しており、コンバーターをCPET-リPETブレンドと、容易に分別・路肩リサイクル可能な紙ベースのモノマテリアルへと誘導しています。

ミールキットサービスは包装需要においてどのような役割を果たしていますか?

15.71%のCAGRで拡大するミールキットプロバイダーは、チルド配送に耐え家庭での調理を簡素化する軽量デュアルオーブン対応トレイとポーチを好みます。

最も速く成長している包装材料はどれですか?

紙ベースのモノマテリアルは、ファイバーバリアの革新がリサイクル可能性を犠牲にすることなくオーブン互換性を実現するため、11.23%のCAGRで進展しています。

最終更新日: