マイクロ穿孔食品包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

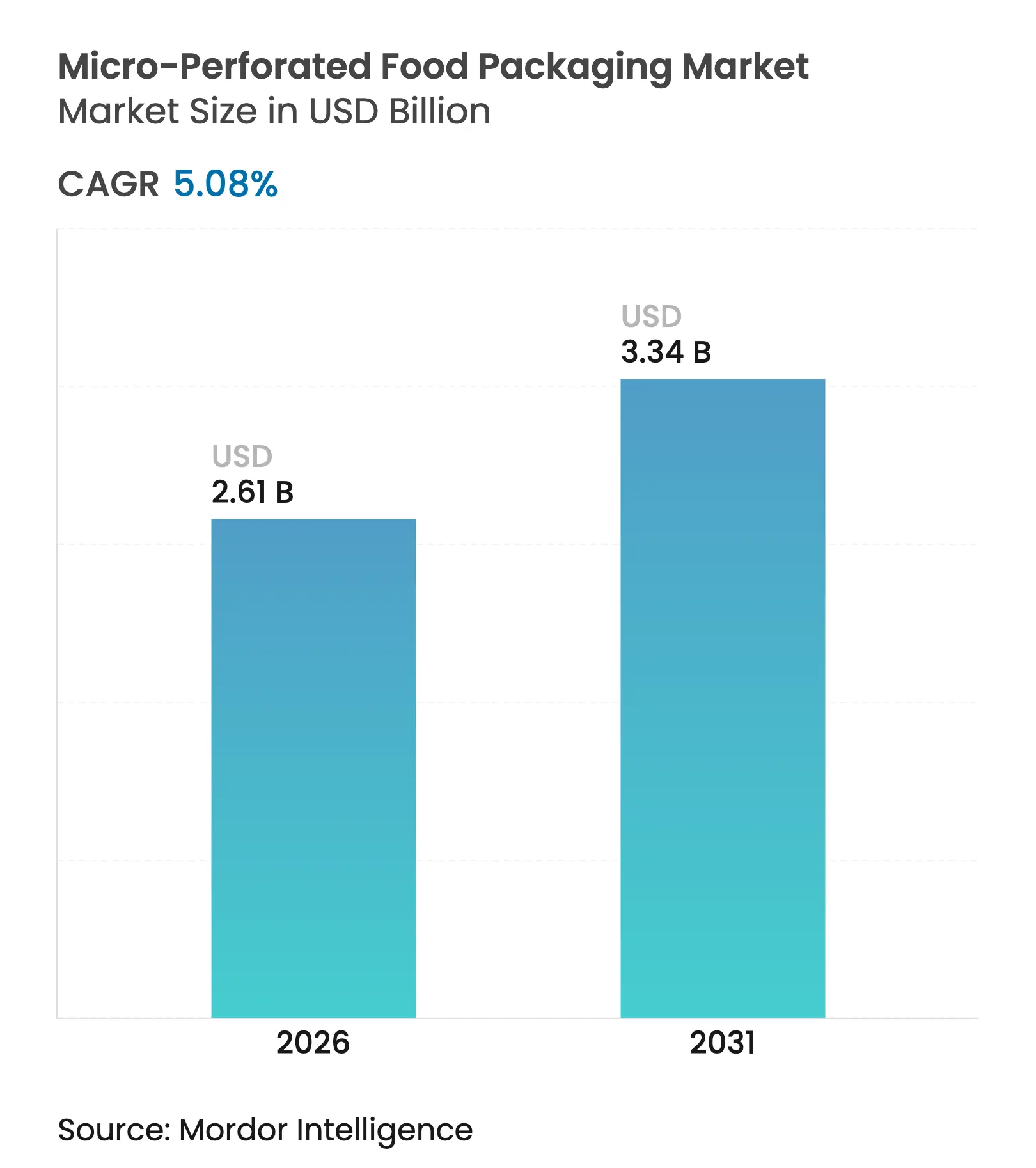

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

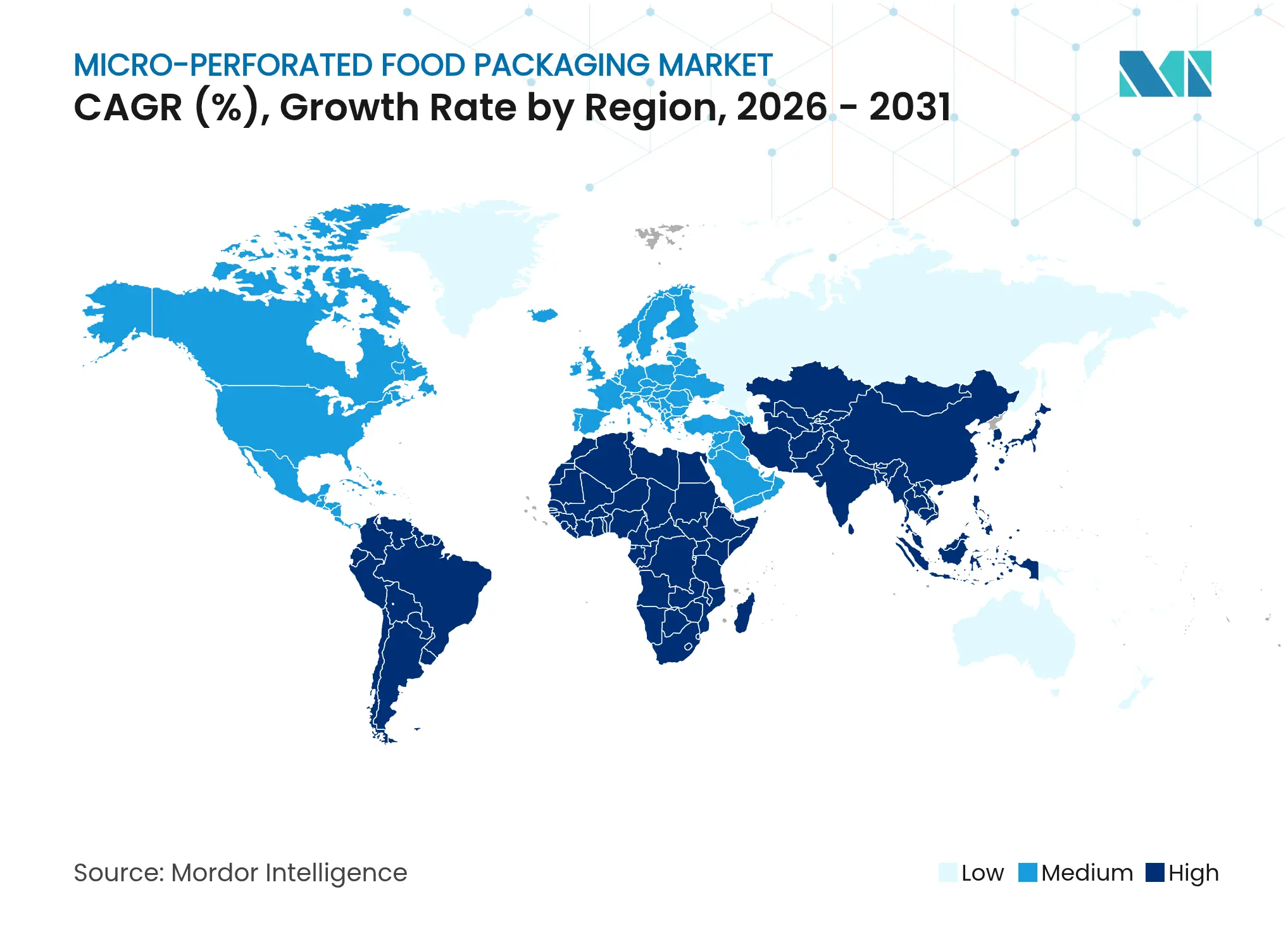

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ穿孔食品包装市場分析

マイクロ穿孔食品包装市場規模は、2025年の24億8,000万USDから2026年には26億1,000万USDへと成長し、2026年から2031年にかけてCAGR 5.08%で2031年までに33億4,000万USDに達すると予測されています。持続可能性に関する規制の強化、AI対応レーザー穿孔技術、および消費者の長期保存可能な生鮮食品への需要が主要な成長エンジンとなっています。ポリエチレンは実績ある性能と確立された加工インフラにより引き続き主要基材の地位を維持していますが、ブランド各社がリサイクル含有量目標に向けた準備を進める中、生分解性フィルムが台頭しています。Eコマース食料品の拡大により、耐久性の高いフロー包装およびポーチへの関心が高まる一方、AIによる酸素透過率(OTR)制御システムが穿孔パターンをリアルタイムで最適化し、廃棄ロスを低減しています。地域別では、北米が厳格な食品安全規制と成熟したコールドチェーンを背景にリードしており、アジア太平洋地域は中間層所得の上昇と食品廃棄削減政策に牽引され、最も急成長する市場として台頭しています。AmcorとBerry Globalの84億3,000万USDの合併により研究開発力が集約され、技術的優位性が拡大したことで、競争の激化が進んでいます。

主要レポートのポイント

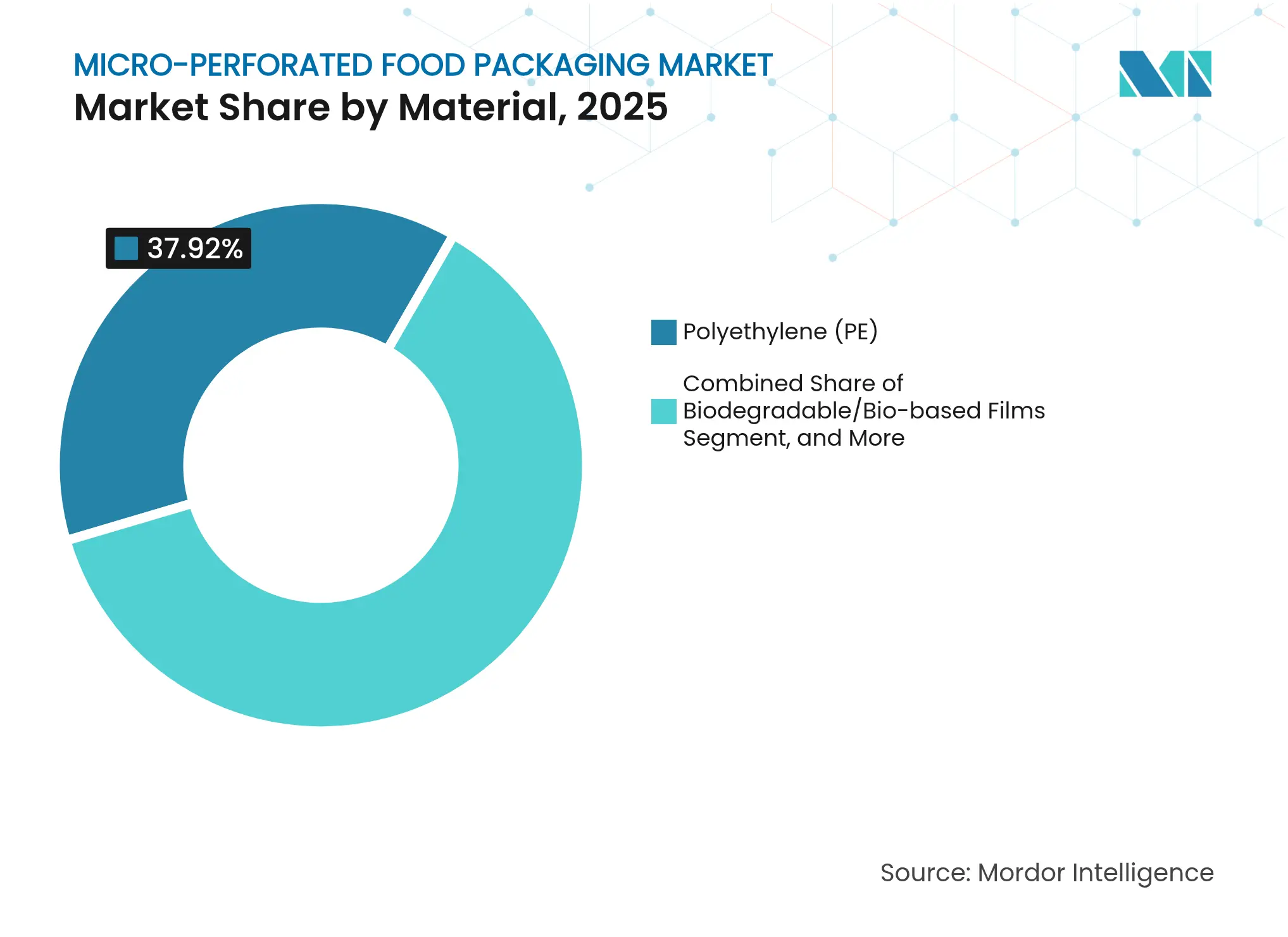

- 素材別では、ポリエチレンが2025年のマイクロ穿孔食品包装市場シェアの37.92%を占め、生分解性フィルムは2031年までにCAGR 8.05%で拡大する見込みです。

- 包装タイプ別では、バッグおよびウィケットが2025年に44.73%の売上シェアでトップとなり、フロー包装およびポーチは2031年までに最速のCAGR 7.23%を記録すると予測されています。

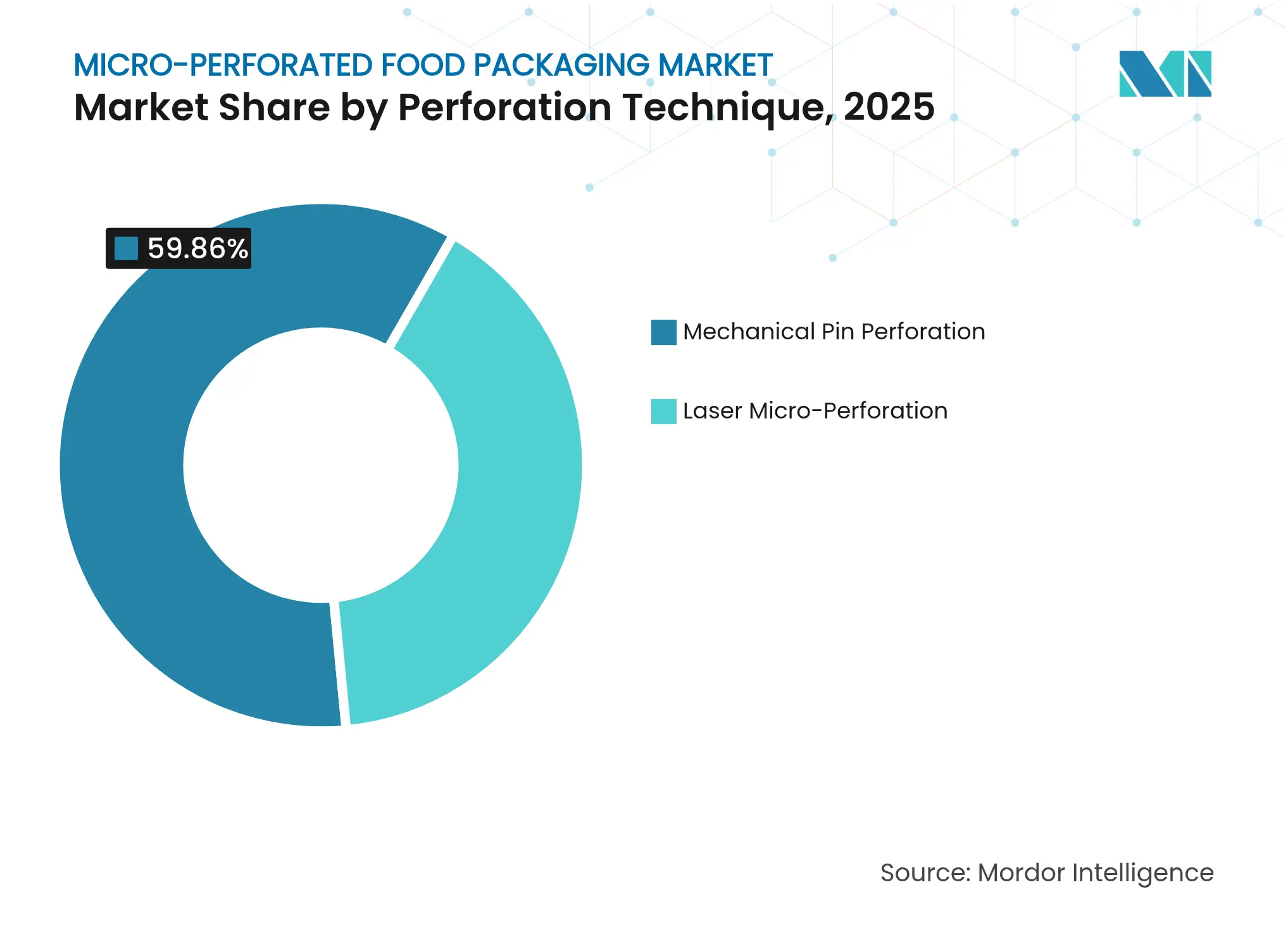

- 穿孔技術別では、メカニカルピンシステムが2025年のマイクロ穿孔食品包装市場規模の59.86%のシェアを維持し、レーザーマイクロ穿孔はCAGR 7.01%で成長する見込みです。

- 用途別では、生鮮果物・野菜が2025年のマイクロ穿孔食品包装市場規模の39.67%のシェアを占め、調理済み食品は2031年までにCAGR 8.61%を記録する見込みです。

- 地域別では、北米が2025年の売上の35.12%を占め、アジア太平洋地域が予測期間中に最速のCAGR 6.92%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイクロ穿孔食品包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現代小売を通じたカット野菜・果物の消費急増 | +1.2% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| ベーカリー・菓子類の長期保存包装への需要 | +0.8% | アジア太平洋新興市場で特に強いグローバル | 短期(2年以内) |

| 軽量ポリオレフィンフィルムの持続可能性推進 | +0.6% | EUおよび北米が先行し、アジア太平洋が追随 | 長期(4年以上) |

| Eコマース食料品配送の成長 | +0.5% | 都市部での早期普及を伴うグローバル | 中期(2〜4年) |

| 動的OTR制御を可能にするAI駆動レーザー穿孔 | +0.4% | 北米・EUのイノベーションハブ | 長期(4年以上) |

| 垂直農場向けマイクロポーション農産物包装 | +0.3% | 日本、シンガポール、オランダに集中した地域限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

現代小売を通じたカット野菜・果物の消費急増

小売チェーンは、従来の3〜5日間の基準に対して7〜14日間の最適ガス組成を維持できる包装を求めており、マイクロ穿孔食品包装市場の普及拡大を促進しています。研究によれば、マイクロ穿孔PLAフィルムはミニトマトの賞味期限を40%延長しながら栄養素を保持できることが示されています。このトレンドは都市消費者の利便性志向と合致しており、自社包装仕様を設定する垂直統合型小売業者を支援しています。

ベーカリー・菓子類の長期保存包装への需要

水分管理は劣化やカビを防ぐ上で不可欠です。レーザーシステムは30〜100µmの孔を形成し、精密な水蒸気制御を可能にすることで、ブランド各社が湿度の高い輸出市場への展開を拡大するのを支援しています。プライベートブランド商品はこの性能向上を活用して「長期間新鮮」として製品を訴求し、マイクロ穿孔食品包装市場の勢いを持続させています。

軽量ポリオレフィンフィルムの持続可能性推進

EU規則2025/40は、2030年までにプラスチック食品包装に30%のリサイクル含有量を義務付けており、同じOTRを維持しながら樹脂使用量を15〜20%削減する薄ゲージフィルムの採用を加速させています。生産者はフィルム総費用の約60〜70%を占める原材料コストを削減しながら、コンプライアンス要件を満たすことができます。[1]欧州連合、「包装および包装廃棄物に関する規則2025/40」、eur-lex.europa.eu

Eコマース食料品配送の成長

オンライン食料品チャネルでは配送時間が24〜48時間に延びており、実店舗小売の6〜12時間と比較して長くなっています。最適化されたマイクロ穿孔包装と保冷剤を組み合わせることで、ある研究ではライチの品質損失が35%低減されており、Eコマースへの適合性が実証されています。オンライン普及率の上昇により、ラストマイル配送中に農産物を保護する耐久性のある通気性フォーマットへの需要が高まっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レーザー穿孔フィルム製造の高コスト | -0.7% | 価格感応度の高い市場に特に影響するグローバル | 短期(2年以内) |

| プラスチック廃棄物規制およびリサイクル義務 | -0.4% | EUおよび北米が先行し、グローバルに拡大 | 中期(2〜4年) |

| 作物固有の呼吸変動による廃棄ロス | -0.3% | 熱帯・亜熱帯地域でより高い影響を持つグローバル | 中期(2〜4年) |

| セルロース系通気性フィルムの台頭 | -0.2% | EUおよび北米のイノベーションハブからアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レーザー穿孔フィルム製造の高コスト

レーザーユニットは1ラインあたり20万〜50万USDのコストがかかり、メカニカルシステムより30〜50%多くのエネルギーを消費するため、運営コストが増大し、中小コンバーターへの普及が制限されています。このプレミアムは生産量の増加とともに縮小しますが、マイクロ穿孔食品包装市場にとって近期的な障壁として残っています。

プラスチック廃棄物規制およびリサイクル義務

EUによる食品包装へのPFAS禁止および2030年までの完全リサイクル可能性の要求により、設計変更が強いられ、コンプライアンスコストが上昇しています。アジアにおける各国規制の相違が輸出業者にとっての複雑性を増大させ、リスクを高め、投資判断を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:生分解性フィルムがPEの優位性に挑戦

ポリエチレンはコスト効率とコンバーターへの広い普及を背景に、2025年のマイクロ穿孔食品包装市場シェアの37.92%を維持しました。生分解性フィルムは、小売業者による堆肥化可能ソリューションへの切り替え誓約に牽引され、CAGR 8.05%を記録しています。研究によれば、穿孔PLAはPEと同等の賞味期限延長効果を持ちながら、6ヶ月以内に堆肥化できることが確認されています。生分解性素材のマイクロ穿孔食品包装市場規模は、規制強化に伴い着実に拡大すると予測されています。

技術的な課題も残っています。PLAの吸湿性と低い耐熱性は、配合の調整と冷蔵保管ロジスティクスを必要とします。サプライヤーは現在、透明性を損なうことなく同等のOTRを実現する核剤や特殊コーティングを追加しています。こうした改良により、マイクロ穿孔食品包装業界はパフォーマンスを犠牲にすることなくリサイクル含有量目標を達成できるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

包装タイプ別:フロー包装がEコマースでの普及を拡大

バッグおよびウィケットは2025年に44.73%の売上を占め、定着した小売慣行と低い単位コストを反映しています。フロー包装およびポーチはCAGR 7.23%が見込まれており、オンライン食料品の耐穿刺性フォーマットへのニーズに支えられています。フロー包装シール時のインライン穿孔により加工工程が削減され、廃棄が抑制されてスループットが向上します。高度なパターン制御と組み合わせることで、フロー包装は2日間の配送中にデリケートなベリー類に特定のOTRプロファイルを維持でき、マイクロ穿孔食品包装市場における訴求力を強化しています。

リッディングフィルムおよびトレイは、窓の透明性と剛性保護を求めるプレミアムミールキットプロバイダーに対応しています。サプライヤーは消費者が生鮮食品を小分けできるピール・リシール機能を統合し、使用性を延長して廃棄を削減しており、これがマイクロ穿孔食品包装業界のさらなる追い風となっています。

穿孔技術別:レーザー技術が精密革命を牽引

メカニカルピンシステムは低い設備投資額とメンテナンスの容易さから、依然としてマイクロ穿孔食品包装市場規模の59.86%を占めています。レーザーマイクロ穿孔は年率7.01%で成長しており、30µmの孔径とより厳密な公差を実現しています。AIと連携したレーザーは製品の呼吸速度を監視してパターンを自動補正し、不良品を削減してプレミアムSKUを支援します。音響センサーがリアルタイムで孔の完全性を検証し、段取り時間を短縮します。

高い設備コストが新興市場での普及を遅らせていますが、多国籍ブランドに対応するコパッカーは輸出コンプライアンスのためにレーザー品質をますます指定するようになっています。メカニカルラインは正確なOTRがそれほど重要でない大量農産物において引き続き有効であり、マイクロ穿孔食品包装市場内でのデュアルテクノロジーの状況を確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:調理済み食品がイノベーションを牽引

農産物は2025年に39.67%のシェアを維持し、このカテゴリーが通気性包装に依存していることを示しています。調理済み食品は都市住民の利便性志向の高まりを背景にCAGR 8.61%でトップの成長を記録しています。複数コンポーネントのトレイは、タンパク質、野菜、ソースのバランスを取るためにゾーン別穿孔を必要とします。一部のコンバーターは内部CO₂蓄積を追跡するQR対応鮮度センサーを組み込み、廃棄を削減してプレミアムSKUを差別化しています。ベーカリーセグメントはマイクロ穿孔を主に酸素流入ではなく水分排出のために活用しており、マイクロ穿孔食品包装市場全体にわたる多様な機能的ニーズを確認しています。

食肉、魚、チーズは腐敗を防ぐために低酸素雰囲気を必要とします。穿孔数は最小限でありながら重要であり、孔が多すぎると酸化を引き起こし、少なすぎると病原体を繁殖させる嫌気性条件を生み出します。したがって、精密な調整により、レーザーシステムは冷蔵タンパク質ケースレディパックにおける優先オプションとして位置付けられています。

地域分析

北米の優位性は、FDA規制の統一と小売業者による7〜14日間の賞味期限への需要に起因しています。スーパーマーケットチェーンは廃棄ロス削減を評価する厳格なベンダースコアカードを実施しており、マイクロ穿孔ソリューションの広範な採用につながっています。同地域はまた、Eコマース食料品注文の普及率が15%を超えており、宅配ネットワークに耐えられる堅牢な通気性包装の価値を高めています。

欧州は持続可能性の要請に沿って成長を進めています。規則2025/40は完全なリサイクル可能性を義務付けており、コンバーターはモノマテリアルPEまたは紙複合材を中心にフィルム構造を再設計することを余儀なくされています。ドイツとオランダは垂直農場との連携をパイロット展開しており、生産者・包装業者・小売業者の協働により包装引き渡し時のOTRが指定されています。英国はプラスチック包装税によりEUとの乖離のバランスを取り、リサイクル含有量マイクロ穿孔フィルムの採用を促進しています。

アジア太平洋地域の急速な都市化と可処分所得の上昇が需要の急増を支えています。中国のEコマース大手は厳格な配送鮮度KPIを設定しており、AI駆動レーザー穿孔ラインへの投資を促進しています。日本は一人世帯向けのマイクロポーション包装に注力しており、精密な通気性ポーチにより葉物野菜が1週間シャキシャキした状態を保てるようにしています。タイの食品接触フィルムへの重金属規制を先頭に、東南アジアの規制当局がコンバーターに対してコンプライアンスに適合したマイクロ穿孔設計へのアップグレードを義務付けており、地域市場の成長を促進しています。

競合状況

マイクロ穿孔食品包装市場は依然として中程度の分散状態にありますが、AmcorとBerry Globalの統合によりスケールを活かした研究開発が強化されています。統合後の企業の年間1億8,000万USDのイノベーション予算が、新樹脂化学とAIレーザープラットフォームの開発を加速させています。[3]Amcor、「AmcorがBerry Globalとの統合を完了」、amcor.com Sealed Airは食品Eコマースパートナーシップへの注力を強化し、コールドチェーン小包向けに最適化された穿孔Cryovacラインを展開しています。Mondiは菓子類向けの紙ベースマイクロ穿孔ラップへの投資を行い、バリアコーティングと路肩回収リサイクル可能性を組み合わせています。

Elen LaserやUltraperfなどの専門企業は、既存のフロー包装機に後付け可能なモジュール式レーザーヘッドにより差別化を図り、導入障壁を低下させています。アジアの地域コンバーターは特許取得済みの音響モニタリングをライセンス供与し、高速ラインでの孔の均一性を保証することで、多国籍ブランドオーナーの品質監査に対応しています。垂直農場サプライヤーに対応するために第一世代レーザーを導入する中小コンバーターへのプライベートエクイティの関心が高まっており、マイクロ穿孔食品包装業界内での継続的な統合の可能性を示しています。

マイクロ穿孔食品包装業界のリーダー企業

Mondi Plc

KM Packaging Services Ltd.

Sealed Air Corporation

Amcor Group

Coveris Management GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorが全株式交換によるBerry Globalとの統合を完了し、年間キャッシュフロー30億USD目標を掲げる大型包装グループが誕生しました。

- 2025年4月:Hotpackがニュージャージー州の7万平方フィートの工場に1億USDを投資し、米国顧客向けのカスタマイズ可能な食品包装を製造します。

- 2025年3月:Amcorが合併債務の借り換えと持続可能な包装の研究開発資金調達のために22億USDのシニアノートを発行しました。

- 2025年2月:欧州連合が包装および包装廃棄物に関する規則2025/40を制定し、2030年までにPET食品包装に30%のリサイクル含有量を義務付けました。

世界のマイクロ穿孔食品包装市場レポートの調査範囲

マイクロ穿孔食品包装とは、制御された通気を可能にする微細な孔が施された包装の一種です。これにより包装内の二酸化炭素と酸素のレベルが調整され、果物、野菜、焼き菓子などの生鮮食品の賞味期限を延長することができます。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要業界ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンおよびボトムアップアプローチにより算出されています。

マイクロ穿孔食品包装市場は、素材別(ポリプロピレン(PP)、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、その他素材)、用途別(果物・野菜、ベーカリー・菓子類、調理済み食品、その他用途)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) |

| 生分解性・バイオベースフィルム |

| その他素材 |

| バッグおよびウィケット |

| リッディングフィルムおよびトレイ |

| フロー包装およびポーチ |

| その他包装タイプ |

| レーザーマイクロ穿孔 |

| メカニカルピン穿孔 |

| 果物・野菜 |

| ベーカリー・菓子類 |

| 調理済み食品・プリペアードミール |

| 食肉・魚・チーズ |

| その他用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 素材別 | ポリプロピレン(PP) | ||

| ポリエチレン(PE) | |||

| ポリエチレンテレフタレート(PET) | |||

| 生分解性・バイオベースフィルム | |||

| その他素材 | |||

| 包装タイプ別 | バッグおよびウィケット | ||

| リッディングフィルムおよびトレイ | |||

| フロー包装およびポーチ | |||

| その他包装タイプ | |||

| 穿孔技術別 | レーザーマイクロ穿孔 | ||

| メカニカルピン穿孔 | |||

| 用途別 | 果物・野菜 | ||

| ベーカリー・菓子類 | |||

| 調理済み食品・プリペアードミール | |||

| 食肉・魚・チーズ | |||

| その他用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

マイクロ穿孔食品包装市場の現在の規模はどのくらいですか?

マイクロ穿孔食品包装市場規模は2026年に26億1,000万USDに達し、2031年までに33億4,000万USDに成長すると予測されています。

本市場で最大のシェアを持つ素材はどれですか?

ポリエチレンは2025年時点でマイクロ穿孔食品包装市場シェアの37.92%を占めており、コスト効率と広範なコンバーターインフラを背景にトップの地位にあります。

生分解性フィルムが普及している理由は何ですか?

小売業者の持続可能性へのコミットメントと規則2025/40のリサイクル含有量義務が、2031年までの生分解性マイクロ穿孔フィルムのCAGR 8.05%を牽引しています。

最も急成長が見込まれる地域はどこですか?

アジア太平洋地域は都市化、Eコマースの普及、新たな食品安全規制に牽引され、CAGR 6.92%を記録すると予測されています。

レーザー穿孔とメカニカル穿孔の違いは何ですか?

レーザーシステムはより小さく均一な孔(約30µm)を形成し、AIによるリアルタイムOTR制御を可能にする一方、メカニカルピンはコストが低いものの精度が劣ります。

業界を形成する主要な規制要因は何ですか?

EUの包装および包装廃棄物規則2025/40は、2030年までに30%のリサイクル含有量と完全なリサイクル可能性を要求しており、世界中の素材および設計の選択に影響を与えています。

最終更新日: