PFAS不使用食品包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

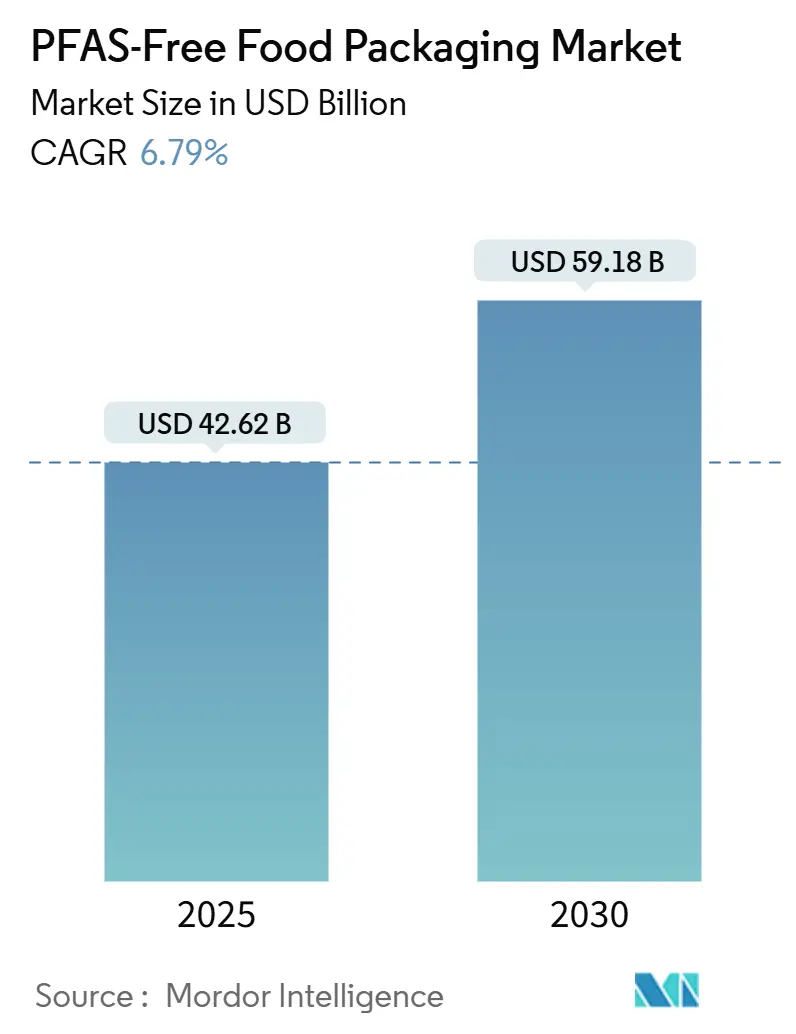

| 市場規模 (2025) | 42.62 十億米ドル |

| 市場規模 (2030) | 59.18 十億米ドル |

| 成長率 (2025 - 2030) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPFAS不使用食品包装市場分析

PFAS不使用食品包装市場規模は2025年に426億2,000万米ドルと評価され、2030年までに591億8,000万米ドルに達すると予測されており、CAGRは6.79%で推移します。規制当局による監視の強化、企業の持続可能性に関する義務、および急速に進化するバリアコーティング技術が、世界の食品バリューチェーン全体においてフッ素化学品からより安全な素材への急速な転換を促進しています。州・地域レベルでの規制強化、クイックサービスレストラン(QSR)の調達スケジュールの前倒し、そして水性・バイオベースコーティングの革新的進歩が需要の勢いを支えており、一方でコストプレミアムや極端な使用条件における性能差が短期的な普及を抑制しています。北米、欧州、そして成形繊維の生産能力が拡大しつつあるアジア太平洋地域において、既存の繊維コンバーター、化学企業、バイオポリマーイノベーターが規模拡大、知的財産の優位性、および複数年にわたる包装契約における優先サプライヤーの地位をめぐって競争を繰り広げており、競争の激しさが増しています。

主要レポートのポイント

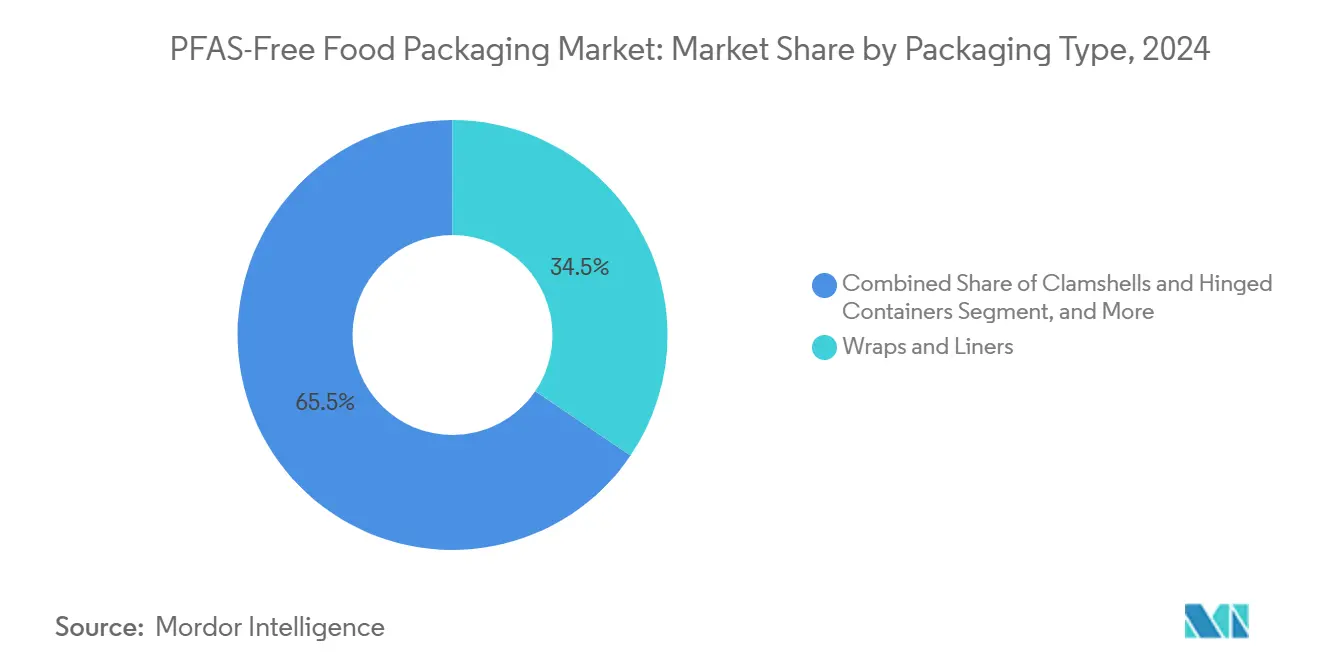

- 包装タイプ別では、ラップ・ライナーセグメントが2024年のPFAS不使用食品包装市場の収益シェアの34.47%を占めました。

- 素材タイプ別では、PFAS不使用食品包装市場におけるバイオプラスチックの市場規模は2025年から2030年にかけてCAGR 8.59%で成長すると予測されています。

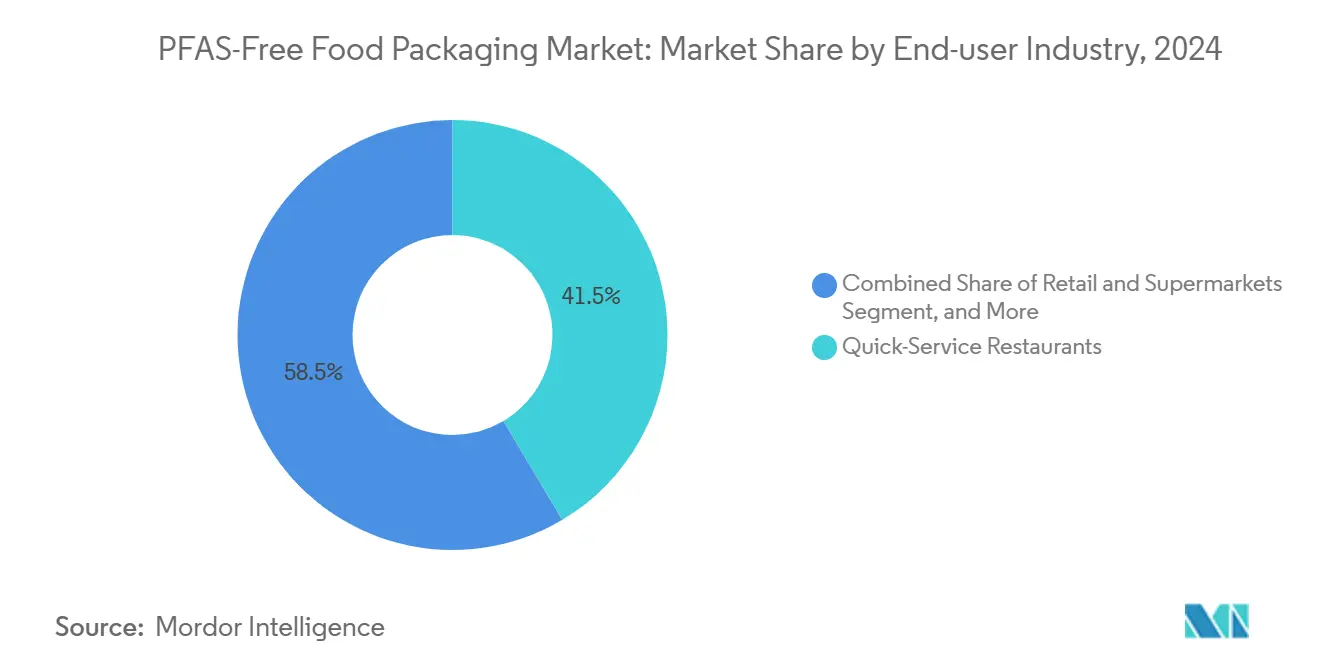

- エンドユーザー産業別では、クイックサービスレストランセグメントが2024年のPFAS不使用食品包装市場シェアの41.47%を占めました。

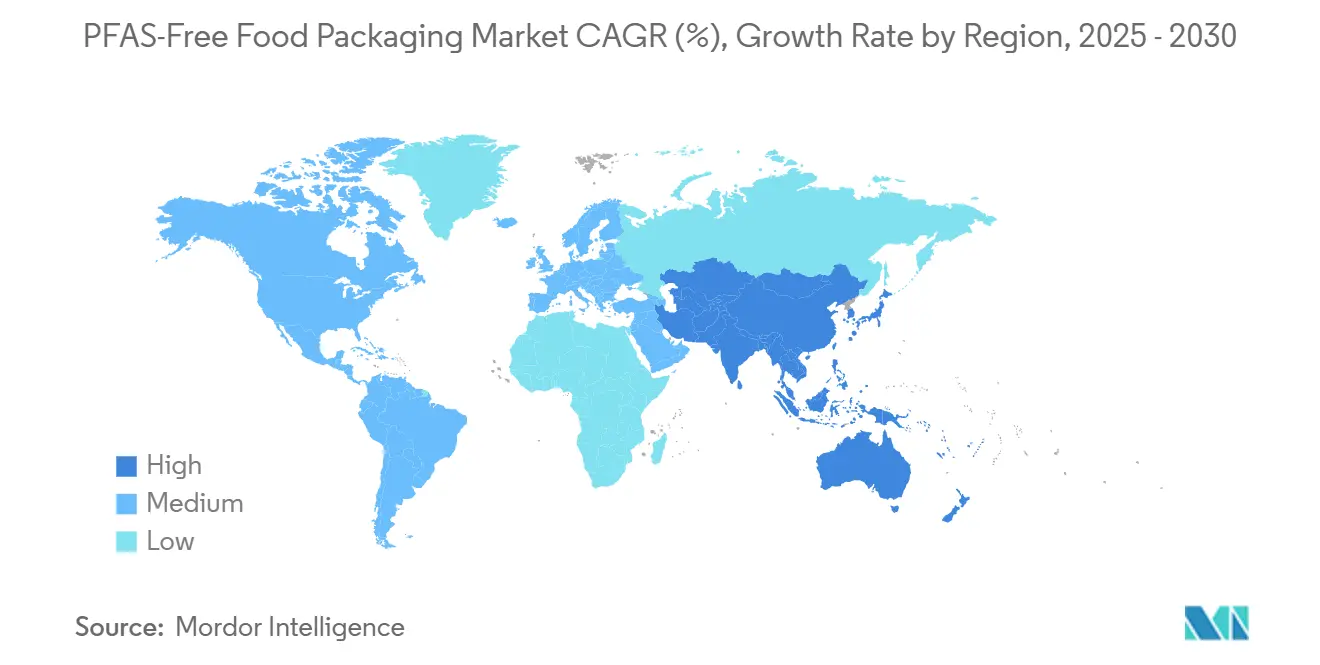

- 地域別では、アジア太平洋地域のPFAS不使用食品包装市場規模は2025年から2030年にかけてCAGR 8.27%で成長すると予測されています。

世界のPFAS不使用食品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界および州レベルでのPFAS規制の強化 | +1.8% | 世界規模、北米・欧州で先行 | 短期(2年以内) |

| 主要QSRチェーンによるPFAS不使用調達義務 | +1.5% | 世界規模、北米・欧州に集中 | 中期(2〜4年) |

| 水性またはバイオベースのバリアコーティングの革新的進歩 | +1.2% | 世界規模、北米・欧州にR&Dハブ | 中期(2〜4年) |

| アジア太平洋地域における成形繊維生産能力の拡大 | +1.0% | アジア太平洋地域が中心、世界のサプライチェーンへの波及 | 長期(4年以上) |

| 総有機フッ素サードパーティ認証の普及 | +0.8% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 企業のスコープ3脱炭素化目標 | +0.7% | 世界規模、多国籍企業が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界および州レベルでのPFAS規制の強化

急速な規制強化により、フッ素化学品からの不可逆的な転換が促進されています。欧州連合の包装・包装廃棄物規制は2024年に総有機フッ素の上限を100 ppm未満に設定し、カリフォルニア州の議会法案1200はその1年前に食品包装へのPFAS使用を禁止しました。ニューヨーク州とワシントン州での並行禁止措置、および米国環境保護庁によるPFOSとPFOAの飲料水基準値設定の提案が、コンプライアンスを分野横断的な公衆衛生の課題として位置づけています。企業は地域固有のSKUを回避するために単一のグローバルPFAS不使用仕様を採用しており、早期コンプライアンスを競争上の優位性に転換しています。

主要QSRチェーンによるPFAS不使用調達義務

企業の義務が法的圧力をさらに強化しています。マクドナルドは2025年までにPFASをグローバルに排除することを誓約し、サブウェイ、チポトレ、ウェンディーズがこれに続き、年間数十億個に及ぶ包装のサプライチェーンを集合的に再編しています。サプライヤー契約にはコンバーター、パルプ工場、コーティング製剤業者を通じて連鎖する検証条項が含まれており、フランチャイジーは迅速に業務を改修しなければなりません。競争上のブランディングは、PFAS不使用の認証を顧客向けの差別化要素として活用し、普及をさらに加速させています。

水性またはバイオベースのバリアコーティングの革新的進歩

技術の進歩により、かつてPFASを優位にしていた性能差が縮まっています。ArchromaのCartasealなどの水性システムは、フッ素を使用せずにフライスリーブやバーガーラップに耐油脂・耐湿性を付与し、複数の法域で食品接触承認を取得しています。Xamplaなどのスタートアップによるタンパク質ベースおよび多糖類コーティングは、農業廃棄物を機能的なバリアに変換し、主要QSRとの市場パイロットで検証されています。規模が拡大するにつれて素材コストの曲線がより有利になり、プレミアムニッチを超えた幅広い用途への適用が可能になっています。

アジア太平洋地域における成形繊維生産能力の拡大

アジア太平洋地域は、世界のPFAS不使用サプライにおけるコスト効率の高い中核拠点になりつつあります。例えば、マレーシアのG-COVE工場は年間10万トン以上の繊維包装を追加し、PFAS規制に対応しながら米国・EU向けに輸出しています。中国の生産能力は2024年に40%急増し、国内の大手デリバリー企業が成形繊維に移行しました。欧州OEMからの技術移転により品質許容差が厳格化され、アジアの生産物が厳格な米国・EU規格を満たすことを支援し、世界中のコスト重視の事業者にとっての価格プレミアムを緩和しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS不使用オプションの15〜30%のコストプレミアム | -1.2% | 世界規模、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 高湿度または高温油脂使用における性能差 | -0.8% | 世界規模、QSRおよび業務用セグメントに集中 | 中期(2〜4年) |

| バイオバリア原材料の供給変動性 | -0.6% | 世界規模、農業地域に関連 | 中期(2〜4年) |

| リサイクルストリームの汚染リスク | -0.4% | 北米・欧州、先進廃棄物処理システムを持つ地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS不使用オプションの15〜30%のコストプレミアム

現在のPFAS不使用基材は、特殊樹脂、改造された生産ライン、および低い設備稼働率が単位コストを押し上げるため、従来のコーティングと比較して二桁台のマークアップが生じることが多くあります。薄い利益率に直面している独立系レストランや業務用ケータリング業者は、そのため完全な転換を遅らせており、大手チェーンはコンバーターとのボリュームリベートやコスト分担の取り決めを交渉しています。生産能力の拡大と製剤の成熟に伴い、アナリストは価格差の縮小を予測していますが、短期的なプレミアムはPFAS不使用食品包装市場にとって引き続き逆風となっています。

高湿度または高温油脂使用における性能差

フライドポテト、ピザボックス、電子レンジ対応容器については、既存のバイオバリアシステムは長時間接触および高温試験において、PFASの耐油脂性の70〜85%程度しか達成できません。[1]食品包装フォーラム、「食品包装におけるPFAS」、foodpackagingforum.org 不具合は包装の完全性とブランドの法的責任を危険にさらします。化学イノベーターはハイブリッドクレイ・タンパク質ラミネートおよびナノセルロース層を試験していますが、認定サイクルは依然として長期にわたります。堅牢なドロップイン代替品が登場するまで、コンバーターは複雑さとコストを増大させる多層アプローチを採用しなければならず、PFAS不使用食品包装産業における即時の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:機能的なラップが数量を主導し、硬質容器が将来の成長を牽引

ラップ・ライナーはPFAS不使用食品包装市場における2024年の需要の34.47%を占め、コスト効率の高い繊維基材で必要な機能性を実現するサンドイッチラップ、ベーカリーシート、トレイライナーなどの高回転商品を反映しています。クラムシェル・ヒンジ付き容器のコホートは、アグリゲーター、ゴーストキッチン、プラットフォームベースのデリバリーが複数の配送先を経由する際にホットエントレーを保護するために耐油脂性の成形繊維またはコーティング板紙に依存していることから、CAGR 8.27%で拡大しています。

プレート、ボウル、トレイは安定した業務用需要を維持しており、カップと蓋は素材科学者に対して80℃の飲料との蒸気および直接接触に耐えられる多層バイオポリマーフィルムの開発を促しています。バッグとポーチは全体の数量においてニッチ市場にとどまっていますが、低温での耐屈曲亀裂性能が求められる生鮮食品売り場や冷凍食品にとって重要です。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

素材タイプ別:紙・板紙がアンカー素材として維持される一方、バイオプラスチックが加速

紙ベースの基材は2024年に45.56%のシェアを維持しました。パルプ価格の安定性と既存のプレス設備により、繊維はPFASの迅速な排除を目指す事業者にとってデフォルトの選択肢となっています。一方、ポリヒドロキシアルカノエート(PHA)やポリ乳酸(PLA)複合材などのバイオプラスチックは、高いバリア性と透明性がコストを上回る用途をターゲットとして、CAGR 8.59%の軌道にあります。

成形繊維は、より低い労働コストを活用するアジア太平洋地域の大規模工場を通じて拡大しており、フードサービス用トレイやボウルのコスト競争力を確保しています。セルロースフィルムは透明性が求められるデリカテッセンの陳列ケースに対応しており、ワックスコーティング紙は特にペストリーや菓子類のセグメントにおいて、リサイクル性のトレードオフを上回るベイクイン性能が求められる場合に引き続き使用されています。

エンドユーザー産業別:QSRのリーダーシップが小売の勢いを拡大

PFAS不使用食品包装市場では、2024年にQSRが41.47%のシェアを占め、グローバルチェーンが総有機フッ素の閾値を100 ppm未満と規定する企業方針を展開しています。小売・スーパーマーケットは規模は小さいものの、食料品販売業者がベーカリーボックス、精肉トレイ、サラダバー容器を切り替えて差し迫った地域規制への準拠を確保するため、CAGR 8.67%で成長を上回っています。

カフェやベーカリーは、エコへのコミットメントを示すために視覚的に魅力的な成形繊維や印刷対応バリア紙を好みます。企業カフェテリアから学校に至る業務用ケータリングは、PFAS不使用基準をますます参照するようになっているテンダー要件に対してコスト圧力のバランスを取っています。冷凍食品メーカーは、700Wの電子レンジ加熱でも剥離しない高温バイオコーティングを試験しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2024年の世界収益の36.73%を占め、カリフォルニア州、ニューヨーク州、ワシントン州での規制禁止、および米国食品医薬品局による自主的な段階的廃止ガイダンスが、ブランドオーナーに州をまたいでサプライを統一させる動機を与えたことが主な要因です。同地域のPFAS不使用食品包装市場規模は、中小チェーンがトレンドセッターに追随し、プライベートブランドの食料品ラインがデリカテッセンやベーカリーフォーマットを転換するにつれて、着実に拡大すると予測されています。カナダの有害物質法制との国境を越えた調和がサプライヤーの物流を簡素化する一方、メキシコのコンバーターは国内の飲食店と同国で事業を展開する米国フランチャイズの両方向けにPFAS不使用ラップを共同生産しています。

アジア太平洋地域は2030年までにCAGR 8.27%で最も速い成長を示すと予測されています。中国、マレーシア、ベトナムにおける大規模な成形繊維ラインの設置が輸出量を支え、米国・欧州のバイヤーにとっての納入コスト差を縮小しています。国内の機会も同様に魅力的であり、東南アジアのフードデリバリー量が急増し、各国政府は埋立地や廃水汚染を抑制するためにPFAS規制の草案を作成しています。日本と韓国はより厳格な化学物質安全法を採用しており、これは自然にPFAS不使用ソリューションと整合しており、一方インドの活気あるストリートフードシーンと新興QSRチェーンは価格感応度が高いながらも高成長のフロンティアを提示しています。

欧州はPFASの上限を標準化する統一された包装・包装廃棄物規制(PPWR)の枠組みを活用し、予測可能な需要シグナルを生み出しています。[2]欧州食品安全機関、「ペルフルオロアルキル物質(PFAS)」、efsa.europa.eu ドイツのディスカウント大手とフランスのファストカジュアルベーカリーは早期に水性耐油脂バリアに切り替え、域内製紙工場の数量を牽引しています。英国はブレグジット後も同様の規制に従い、環境法の権限がPFASの段階的廃止を加速させています。イタリアやスペインなどの南欧諸国は、堅調な生鮮食品輸出産業を持ち、EU市場へのアクセスを維持するためにPFAS不使用ライナーをますます必要とするようになっており、農業包装業務における下流での転換を強化しています。

競合状況

競争は中程度であり、複数地域にまたがる既存企業と機動力のある専門企業が混在しています。Huhtamaki、Stora Enso、Graphic Packagingは、数量を守るために板紙工場を水性またはタンパク質コーティングの生産ラインへと再配置しています。FootprintやBillerudなどの専門イノベーターはPFAS不使用アーキテクチャに特化し、知的財産で保護された繊維成形とバリア化学によってマージンを確保しています。化学サプライヤー、特にArchroma、AkzoNobel、Kemiraは、自社ソリューションをコンバーターのプロセスに組み込むことでライセンスおよび樹脂販売を収益化しています。

戦略的アライアンスが技術展開の基盤を形成しています。HuhtamakiとXamplaのアライアンスは、植物タンパク質コーティング能力の迅速な工業化を目指しています。[3]Huhtamaki、「HuhtamakiとXamplaがPFAS不使用食品包装の革新的開発に向けてパートナーシップを締結」、huhtamaki.com Stora Ensoは水性コーティングラインの拡大のためにオウル工場の改修に5,000万ユーロ(5,500万米ドル)を投じました。Eastman ChemicalはSealed Airと提携し、2030年までにバイオフィルムバリアントを提供し、Eastmanの分子リサイクル原料を低炭素インプットとして活用します。Mondiによるtraceless materialsへの1,200万ユーロ(1,320万米ドル)の25%出資などの買収動向は、特許取得済みバイオポリマー生産能力をめぐる競争を浮き彫りにしています。XamplaとB'Zeosへのアーリーステージ資金調達は、革新的なコーティングと海藻ベース基材に対するベンチャーの関心を示しています。

既存企業はQSRグループとのグローバル契約を追求し、複数年にわたる供給量を確保して資本投資を迅速に回収しています。TÜVラインランドによる総有機フッ素試験の認証が優先サプライヤーリストの前提条件となり、市場参入のプロフェッショナル化がさらに進んでいます。マージンはコモディティラップでは圧迫されたままですが、性能の同等性がブランドリスク軽減と合致する高バリアクラムシェルでは上昇しています。

PFAS不使用食品包装産業のリーダー企業

Footprint LLC

Stora Enso Oyj

Smurfit WestRock plc

Novolex Holdings

UPM Specialty Papers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Huhtamakiは、複数の包装フォーマットにわたり2026年までの商業展開を目標として、食品包装用途向けのタンパク質ベースのバリアコーティングを開発するためにXamplaと戦略的パートナーシップを締結したと発表しました。

- 2024年9月:Stora Ensoはフィンランドのオウル工場においてバリアコーティング技術に5,000万ユーロ(5,500万米ドル)の投資を完了し、生産能力を40%拡大しました。

- 2024年8月:Eastman ChemicalとSealed Air Corporationは、食品包装向けバイオベースバリアフィルムを開発するジョイントベンチャーを設立し、2028年までに1億米ドルの収益を目指しています。

- 2024年7月:AkzoNobelは、米国食品医薬品局の承認を取得した後、食品接触金属包装および硬質容器向けのInterpon Terraコーティングシステムを発売しました。

世界のPFAS不使用食品包装市場レポートの調査範囲

| ラップ・ライナー |

| クラムシェル・ヒンジ付き容器 |

| プレート・ボウル・トレイ |

| カップ・蓋 |

| バッグ・ポーチ |

| その他の包装タイプ |

| 紙・板紙 |

| 成形繊維/パルプ |

| バイオプラスチック |

| セルロースフィルム |

| クレイ/ワックスコーティング紙 |

| その他の素材タイプ |

| クイックサービスレストラン |

| 小売・スーパーマーケット |

| カフェ・ベーカリー |

| 業務用ケータリング |

| 冷凍・調理済み食品メーカー |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装タイプ別 | ラップ・ライナー | ||

| クラムシェル・ヒンジ付き容器 | |||

| プレート・ボウル・トレイ | |||

| カップ・蓋 | |||

| バッグ・ポーチ | |||

| その他の包装タイプ | |||

| 素材タイプ別 | 紙・板紙 | ||

| 成形繊維/パルプ | |||

| バイオプラスチック | |||

| セルロースフィルム | |||

| クレイ/ワックスコーティング紙 | |||

| その他の素材タイプ | |||

| エンドユーザー産業別 | クイックサービスレストラン | ||

| 小売・スーパーマーケット | |||

| カフェ・ベーカリー | |||

| 業務用ケータリング | |||

| 冷凍・調理済み食品メーカー | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のPFAS不使用食品包装市場の規模はどのくらいですか?

426億2,000万米ドルと評価されており、2030年までに591億8,000万米ドルに達すると予測されています。

PFAS不使用食品包装の需要をリードしている地域はどこですか?

北米は2024年の世界収益の36.73%を占めており、早期の規制禁止とQSRの義務が主な要因です。

最も速く成長しているエンドユーザーカテゴリーはどれですか?

小売・スーパーマーケットは、食料品チェーンがPFASを段階的に廃止するにつれて、2030年までにCAGR 8.67%で拡大しています。

PFAS不使用オプションがいまだに高価な理由は何ですか?

特殊樹脂、改造された機械、および低い生産量が、規模の経済が改善されるまで15〜30%のコストプレミアムを生み出しています。

最も高い将来成長を示す素材セグメントはどれですか?

バイオプラスチックは、バリア性能の向上とコンポスタビリティにより、CAGR 8.59%で成長すると予測されています。

PFAS不使用ソリューションに残存する性能差は何ですか?

現在のコーティングは高温油脂・高湿度の使用において性能が低く、従来のPFAS耐性の約70〜85%程度にとどまっています。

最終更新日: