電子レンジ対応ペーパーボードトレイ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

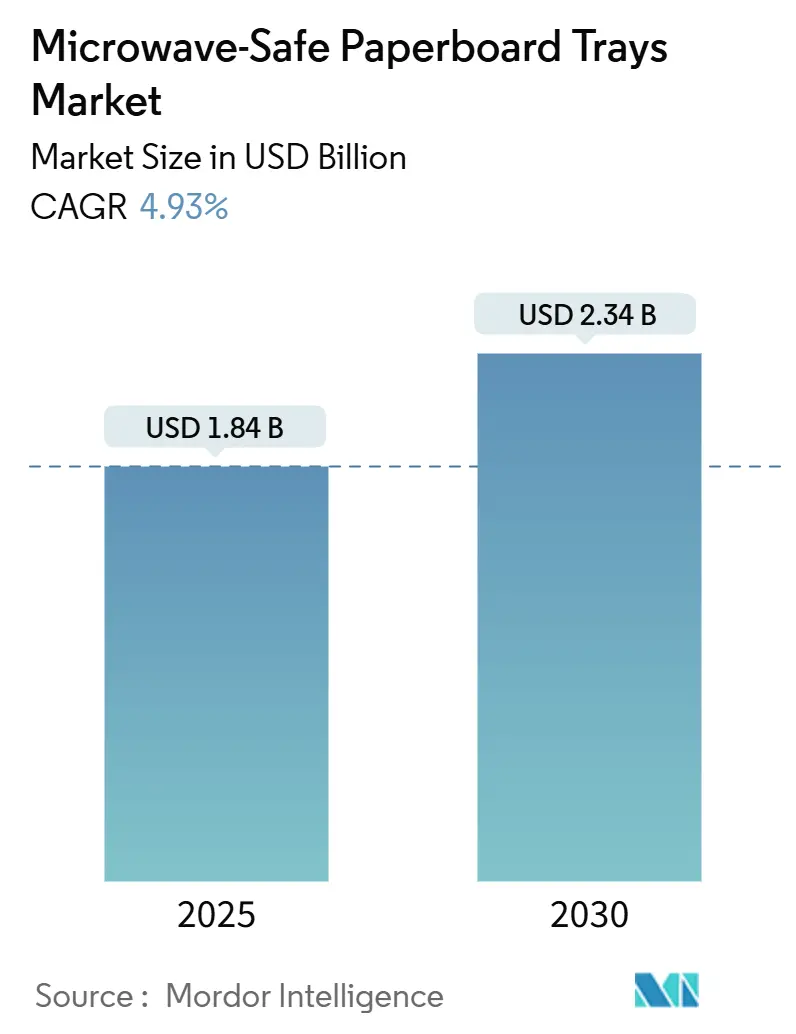

| 市場規模 (2025) | 1.84 十億米ドル |

| 市場規模 (2030) | 2.34 十億米ドル |

| 成長率 (2025 - 2030) | 4.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子レンジ対応ペーパーボードトレイ市場分析

電子レンジ対応ペーパーボードトレイ市場規模は2025年に18億4,000万米ドルとなり、2030年までに23億4,000万米ドルへと拡大する見通しで、同期間のCAGRは4.93%を反映しています。問題のあるプラスチックに対する規制上の禁止措置の拡大、ブランドオーナーによるサステナビリティ義務付け、およびPFASフリーバリアコーティングにおける技術的進歩が、紙ベースのデュアルオーブン対応フォーマットの対象市場を拡大しています。コンベンションオーブンでの焦げ目付け、電子レンジの利便性、およびリサイクル可能性の要件が収束するプレミアムレディミールおよび食肉用途において、勢いが最も強まっています。大手サプライヤーは独自の水性コーティングラインを拡張している一方、社内配合技術を持たないコンバーターはより高いコンプライアンスコストに直面しています。地理的には、欧州の循環経済フレームワークがそのリーダーシップ地位を確固たるものにしており、都市化とコンビニエンスフードの普及がアジア太平洋地域の成長を牽引しています。

主要レポートのポイント

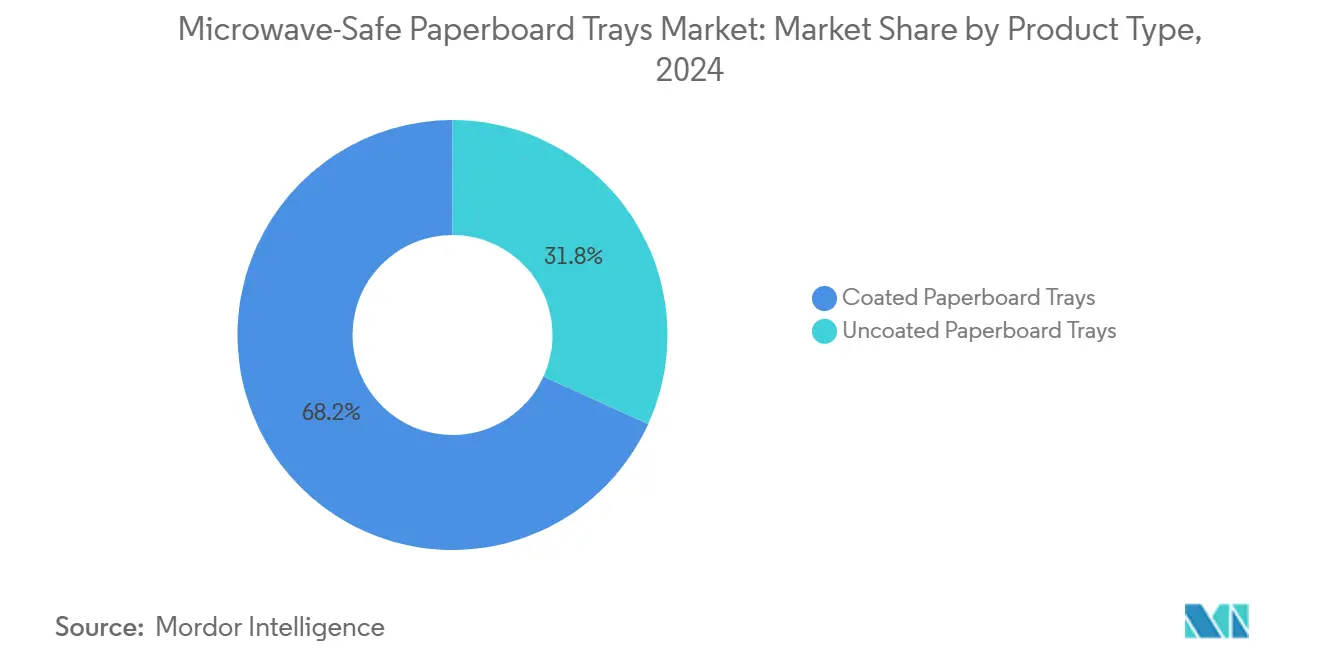

- 製品タイプ別では、コーティングペーパーボードトレイが2024年の電子レンジ対応ペーパーボードトレイ市場シェアの68.21%を占めてリードしました。

- コーティング技術別では、PFASフリー水性バリアの電子レンジ対応ペーパーボードトレイ市場規模は2025年~2030年にかけてCAGR 5.37%で成長する見込みです。

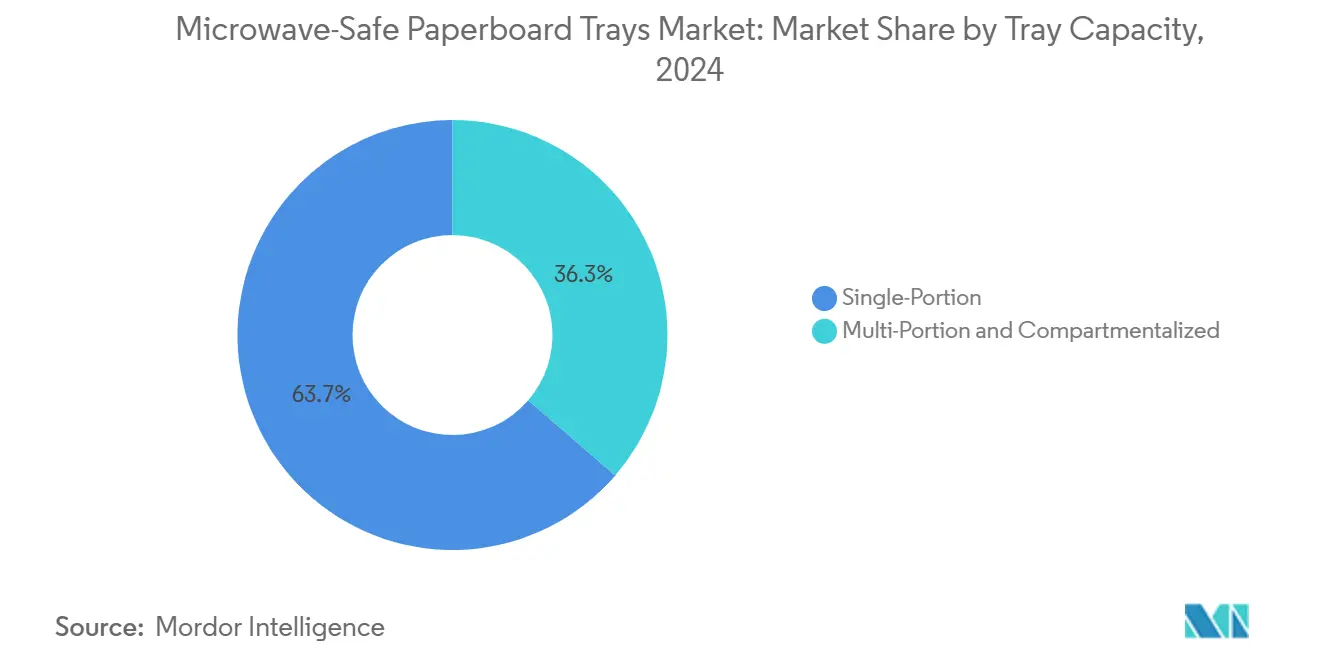

- トレイ容量別では、一人前フォーマットが2024年の電子レンジ対応ペーパーボードトレイ市場シェアの63.67%を占めました。

- 最終用途アプリケーション別では、食肉・家禽包装の電子レンジ対応ペーパーボードトレイ市場規模は2025年~2030年にかけてCAGR 6.21%で成長する見込みです。

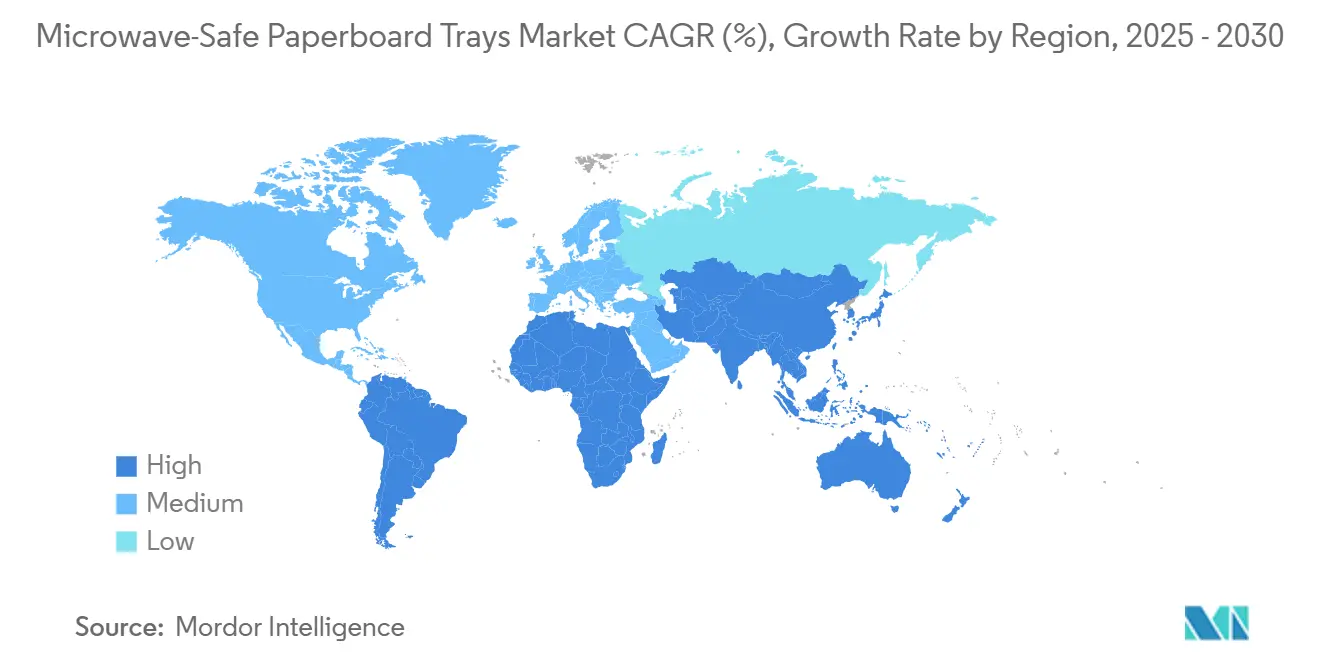

- 地域別では、欧州が2024年の電子レンジ対応ペーパーボードトレイ市場シェアの32.17%を占めて首位となりました。

グローバル電子レンジ対応ペーパーボードトレイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する規制上の禁止措置 | +1.2% | EUおよびカリフォルニア州が先導するグローバル | 中期(2~4年) |

| 小売業者のサステナビリティへのコミットメント | +0.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| デュアルオーブン対応包装に対するプレミアムレディミール需要 | +1.1% | グローバル、都市市場に集中 | 短期(2年以内) |

| バリアコーティング技術の進歩 | +0.9% | グローバル、研究開発は北米およびEUに集中 | 長期(4年以上) |

| 高出力コンビニエンスストア向け電子レンジの普及 | +0.6% | アジア太平洋地域が中核、都市部の中東・アフリカへ波及 | 中期(2~4年) |

| ブランドに対するスコープ3炭素会計の圧力 | +0.7% | グローバル、多国籍企業が先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する規制上の禁止措置

2024年に包括的な法規制が加速し、最も注目されるのはEU規則2025/40で、2030年までに完全リサイクル可能な包装を義務付け、直接食品接触フォーマットにおけるPFASを25ppbに制限しています [1]欧州委員会、「より持続可能で競争力のある包装経済のための新規則」、europa.eu。カリフォルニア州のSB 54は2032年までにプラスチックを25%削減する目標を追加し、米国のサプライチェーンをコンプライアンスに適合した繊維ベーストレイへと誘導しています。南オーストラリア州でも同様の法令が登場し、先行規制が地域をまたいで波及する様子を示しています。PFASフリー技術を持つ既存企業にとって、圧縮されたコンプライアンス期間は規制をマージン防衛の堀へと転換します。配合技術の深みを持たない新規参入者は資本集約的な改修を迫られ、市場投入までの時間が遅延します。

小売業者のサステナビリティへのコミットメント

2025年までにMcDonald'sは100%再生可能または再生利用されたゲスト向け包装を目指しており、すでにフッ素化合物の99.5%を除去しています。 [2]McDonald's Corporation、「社会的責任、サステナビリティおよびESGレポーティング」、mcdonalds.com Wendy'sは2026年までに同目標を追求し、Syscoは3,500品目のサステナブルカタログを推進して、分散した外食チャネル全体に要件を普及させています。これらの義務付けは法定期限よりも長期にわたるため、サプライヤーはバリアコーティング投資と地域的な生産能力拡張を正当化する安定した受注見通しを得られます。選定基準がリサイクル可能性、再生可能コンテンツ、および管理の連鎖の証明を束ねることで、勝者総取りのダイナミクスが生まれます。

デュアルオーブン対応包装に対するプレミアムレディミール需要

シェフが手がけたチルド惣菜へのアップグレードを求める消費者は、電子レンジの速さとオーブンでの焦げ目付けの両方を重視しており、コーティングペーパーボードトレイがプラスチックに対して20〜30%のプレミアムを獲得することを可能にしています。レディミールセグメントの46.48%のシェアがこの価格決定力を裏付けています。技術的進歩により400°Fでも構造が維持され、電子レンジ専用フォーマットを超えた用途が広がっています。都市部の小売業者はプレミアム包装を活用して平均販売価格を引き上げ、フードサービス事業者はテイクアウトメニューにデュアルオーブン対応トレイを指定し、持ち帰り後も家庭のオーブンでカリッと仕上がるようにしています。

バリアコーティング技術の進歩

KemiraによるPFASフリー分散コーティングの商業化およびSolenis-Heidelbergによる紙印刷機との統合が2024年に規模化しました [3]Kemira、「分散バリアコーティングはリサイクル可能な食品包装の未来」、kemira.com。水性化学品は従来のPFASシステムの耐油脂性に匹敵しながらリサイクル可能性を維持しています。Mondiの農業副産物コーティングは、バリア性能と生分解性を同時に高めるバイオ由来ポリマーの方向性を示しています。研究開発の関心はセルロースナノフィブリルマトリックスおよび多糖類複合体に集中しており、競争の軸が原材料へのアクセスから応用技術へとシフトしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CPET/APETトレイに対するコスト高 | -1.4% | グローバル、価格感応度の高いセグメントで最も顕著 | 短期(2年以内) |

| 長時間保持時の耐湿性・耐油脂性の限界 | -0.9% | グローバル、長時間フードサービス用途で重要 | 中期(2~4年) |

| ハイブリッド紙プラスチックフォーマットのリサイクル制限 | -0.7% | 北米およびEU、インフラ依存地域 | 長期(4年以上) |

| PFASコーティング禁止の迫迫 | -0.5% | グローバル、EUおよびカリフォルニア州が実施を先導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CPET/APETトレイに対するコスト高

特殊バリアコーティング、食品グレードパルプ、およびインライン乾燥用専用オーブンにより、単位コストはCPETを15〜25%上回ります。バージン樹脂価格が下落するとその差は拡大します。施設給食における価格感応度の高いプログラムはそのためプラスチックの使用を長引かせます。メーカーはシングルパスコーターによるスループット向上と、埋立費用やブランドエクイティを考慮した総所有コストのメッセージングで対応しています。

長時間保持時の耐湿性・耐油脂性の限界

ヒートランプ下では水分移行によりボードが軟化し、油脂がコーティングを突破するリスクがあり、食品安全性と見栄えに影響します。USDAの勧告は複数時間の保持における材料選択に注意を促しています。タンパク質が豊富な食肉トレイが最もリスクにさらされています。ハイブリッド多層化学品の研究は進行中ですが、コストおよび規制上の検証サイクルにより商業的採用は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コーティングソリューションが市場リーダーシップを牽引

コーティングペーパーボードは2024年の売上の68.21%を占め、最新のPFAS基準に準拠した水性およびポリマー分散バリアの幅広い受容を裏付けています。コーティングバリアントの電子レンジ対応ペーパーボードトレイ市場規模はCAGR 4.62%で拡大する見込みで、コンバーターはインライン乾燥とフレキソ印刷統合のためにラインを改修しています。非コーティンググレードは乾燥食品の一角に留まっていますが、主流のフードサービスに必要な耐油脂性を欠いています。イノベーションはCascades SonocoのFlexSHIELDのような独自配合に傾いており、400°Fまでのオーブン耐性を維持しながら路肩リサイクル可能性を保持しています。社内配合チームを持つサプライヤーはグローバルQSRチェーンからの予測可能な需要を確保しています。

コーティングソリューションへの需要集中は、材料科学をブランド差別化のレバーとして位置付けています。2024年の特許出願はセルロースナノフィブリル強化および架橋デンプン分散体をカバーし、水蒸気透過率を向上させています。試験注文が拡大するにつれ、電子レンジ対応ペーパーボードトレイ市場はバリア技術保有者の小グループへの集約が始まり、価格のみの競争を抑制し、中一桁台のマージン拡大を支えています。

コーティング技術別:PFASフリーイノベーションが加速

プラスチックラミネーションは依然としてグローバル売上の47.36%を占めていますが、水性PFASフリーコーティングはCAGR 5.37%と最も急速な伸びを記録しています。絶対値では、ラミネーションに関連する電子レンジ対応ペーパーボードトレイ市場規模は依然として大きいものの、ティア1市場では法的な有効期限に直面しています。水性化学品は既存のオフセット印刷機を活用し、コンバーターの設備投資を削減し、欧州のリサイクル可能性ロゴへの道筋を平滑化します。Mondiのtracelessソリューションのような農業残渣由来のバイオポリマーはパイロットから商業化前段階へと移行し、2027年までの完全堆肥化可能性を目指しています。

競争の物語は原材料へのアクセスよりも応用ノウハウに軸足を移しています。統合製紙グループは社内ラボ分析を活用してグリースキットスコアを迅速に反復し、委託コーティング同業者を凌駕しています。パルプ調達、分散液調製、ラインスピードキャリブレーション、および使用済み経路を網羅するシステム思考が勝利する提案を定義しています。

トレイ容量別:一人前の優位性がマルチポーション需要の挑戦に直面

2024年の出荷量の63.67%を一人前フォーマットが占め、個人用冷凍惣菜やランチキットの根強い消費を反映しています。それでも、ミールキット、ファミリー向け料理、ケータリングプラッターがマルチポーション需要を押し上げており、市場全体を上回るCAGR 5.03%で拡大しています。革新的なリブ付きデザインが加熱中のたわみを軽減し、仕切り付きバリアントがタンパク質、デンプン、ソースを分離して均一な電子レンジエネルギー分布を実現します。フードサービスチェーンがグループ向けのポーションコントロールメニューを採用するにつれ、マルチポーションユニットの電子レンジ対応ペーパーボードトレイ市場シェアは拡大する見通しです。

グラムあたりのコストは一人前相当品より高いままですが、メニュープレミアムが包装の追加費用を相殺します。大型プレスフォーマットと強化クリース技術を持つコンバーターが最も有利な立場にあり、従来のダイカッターはファミリーサイズ料理に必要な絞り深さに苦労しています。

最終用途アプリケーション別:レディミールがリードし食肉セグメントが急成長

レディミールは2024年のグローバル売上の46.48%を占め、電子レンジ対応ペーパーボードトレイをプレミアムチルドおよび冷凍料理のデフォルトとして確立しています。しかし食肉・家禽ユニットは2030年にかけてCAGR 6.21%と、追跡された最終用途の中で最も速い成長を示しています。小売業者はデュアルオーブン対応ペーパーボードを活用して職人的なカットとオーブン仕上げの利便性を訴求し、パックをより高い価格帯に位置付けています。USDAによる電子レンジ食肉向け「オーブン対応ボード」の承認がこのシフトをさらに正当化しています。サプライヤーはタンパク質の滴り落ちに対して完全性を維持するグリースロック配合を開発し、厳格な小売業者の賞味期限テストを満たしています。

農産物、ベーカリー、菓子類への多様化は着実に進んでおり、ブランディングのための印刷適性と自然な美観を活用しています。各食品カテゴリーが異なるバリアの組み合わせを必要とするため、マルチライン対応コンバーターは水分、脂肪、酸素プロファイルに合わせたモジュラーコーティングスタックを提供することでシェアを獲得しています。

地域分析

欧州は2024年のグローバル売上の32.17%を維持し、2030年までにリサイクル可能なフォーマットを義務付けPFASを微量レベルに制限する規則2025/40に支えられています。グリーン公共調達条項が需要をさらに確固たるものにしており、自治体のカフェテリアや交通機関のコンセッションが繊維トレイへと転換しています。北欧のサプライヤーは豊富な認証林業を活用して供給安全性を確保し、地中海の加工業者は観光セクターのサステナビリティ評価を満たすために採用を加速しています。エネルギー価格の変動がパルプマージンを圧迫していますが、大規模製紙工場クラスターによるスケール経済がその圧力の一部を相殺しています。

アジア太平洋地域は2030年にかけてCAGR 7.02%と最も高い成長を示し、急速な都市移住、コンビニエンスストアチェーン、および電子レンジ普及率の上昇に乗っています。中国のパルプ統合はコスト基盤を提供していますが、品質のばらつきが輸出グレード注文に対する厳格なプロセス管理を要求します。インドのレディミール売り場はeグロサリーとともに拡大しており、2025年までに電子レンジの使用台数は4,100万台を超えています。日本は高出力電子レンジ互換性の参照市場であり続け、サプライヤーは急激な熱負荷に耐えるトレイの設計を促されています。韓国と台湾における食品接触フッ素閾値に関する政府指令はEU規則を反映しており、規制上の整合を円滑にしています。

北米はカリフォルニア州のSB 54の恩恵を受けており、2032年までにプラスチックを25%削減することを義務付け、ブランド仕様の標準化を通じて全国的に適用されています。米国のクイックサービスリーダーは複数年の繊維トレイ契約を締結し、中西部および南東部のコーティングラインの改修に対する数量の確実性を提供しています。カナダは州の拡大生産者責任規則を通じて並行して前進し、メキシコの加工業者はUSMCA関税免除を活用してPFASフリートレイを北方向に輸出しています。路肩リサイクルインフラはPEラミネートボードのボトルネックとして残っていますが、分散バリアパルパーの設置が拡大しており、特に太平洋岸北西部の製紙工場で顕著です。

競争環境

市場は中程度の集中度を示しており、上位5社がおよそ55%の売上を支配し、規模の経済と地域的な挑戦者の余地のバランスを保っています。Huhtamaki、Graphic Packaging International、Pactiv Evergreensは3大陸にわたって垂直統合されたコーティング、成形、印刷ラインを活用しています。Huhtamamiの2024年における北アイルランドでの繊維蓋生産能力の追加は、Brexit関連の貿易摩擦を緩和する地理的多様化を示しています。Graphic PackagingはPaperSeal™ Shapeトレイを通じて欧州でのプレゼンスを拡大し、プレミアムな美観とリサイクル可能性を融合させています。Pactiv Evergreensは国内米国の流通網を活用し、ジャストインタイムプロトコルの下で全国レストランチェーンにサービスを提供しています。

技術パートナーシップが激化しており、SolenisはHeidelbergと連携してバリア分散液をフレキソ印刷機に直接組み込み、工程段階とライセンス料を削減しています。AmcorのAmFiberの特許は、フレキシブル包装と成形繊維の間の業界横断的な収束を強調し、将来のライセンス可能性を示唆しています。中規模プレーヤーは大手との正面衝突を避けるため、施設給食向けの特殊トレイフォーマットやオーガニック小売業者向けのバイオコーティングレンジなどのニッチ戦略を追求しています。

M&Aは選択的であり、買収者はトン数よりもコーティングノウハウ、規制上の承認、および優良顧客リストを優先しています。プライベートエクイティオーナーは、プラスチック代替が加速するにつれてバリュエーションの上昇を解放する可能性のある規制トリガーに連動した出口ウィンドウを監視しています。

電子レンジ対応ペーパーボードトレイ業界リーダー

Huhtamaki Oyj

Graphic Packaging International LLC

Pactiv Evergreen Inc.

Sabert Corporation

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MondiとTracelessが農業残渣ベースの水性コーティングのパイロット試験を発表し、2026年の本格的な産業展開を目指しています。

- 2024年12月:Graphic PackagingとElaborados NaturalesがスペインでPaperSeal Shapeトレイを商業化し、電子レンジ対応フォーマットにスタイリングの柔軟性を追加しました。

- 2024年10月:UPM Specialty PapersとEastmanが標準的なLDPE押出機と互換性のあるバイオポリマーコーティング耐油脂性紙を発売し、採用者の設備投資を削減しました。

- 2024年9月:SolenisとHeidelbergがフレキソ印刷バリアコーティングシステムの共同開発を発表し、オフラインラミネーションに対して15%のコスト削減を見込んでいます。

グローバル電子レンジ対応ペーパーボードトレイ市場レポートの調査範囲

| コーティングペーパーボードトレイ |

| 非コーティングペーパーボードトレイ |

| PFASフリー水性バリア |

| バイオベースポリマーバリア |

| プラスチックラミネーション(PE、PP) |

| 一人前 |

| マルチポーションおよび仕切り付き |

| レディミール |

| 食肉・家禽 |

| 農産物・フレッシュカット |

| ベーカリーおよび菓子類 |

| フードサービステイクアウェイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | コーティングペーパーボードトレイ | ||

| 非コーティングペーパーボードトレイ | |||

| コーティング技術別 | PFASフリー水性バリア | ||

| バイオベースポリマーバリア | |||

| プラスチックラミネーション(PE、PP) | |||

| トレイ容量別 | 一人前 | ||

| マルチポーションおよび仕切り付き | |||

| 最終用途アプリケーション別 | レディミール | ||

| 食肉・家禽 | |||

| 農産物・フレッシュカット | |||

| ベーカリーおよび菓子類 | |||

| フードサービステイクアウェイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年における電子レンジ対応ペーパーボードトレイのグローバル価値はいくらでしたか?

市場は2025年に18億4,000万米ドルと評価されました。

どの地域が採用をリードしていますか?

欧州は厳格な循環経済規則により、2024年の世界売上の32.17%を占めました。

どの最終用途カテゴリーが需要を支配していますか?

レディミールはプレミアムポジショニングのためのデュアルオーブン対応機能を活用し、売上の46.48%を占めています。

2030年に向けて最も速く成長するセグメントはどれですか?

食肉・家禽包装はブランドがデュアルオーブン対応・耐油脂性ソリューションを求める中、CAGR 6.21%で成長する見込みです。

ブランドはどのようにPFAS規制に対応していますか?

サプライヤーはFDAおよびEUのPFAS基準を満たす水性およびバイオ由来バリアコーティングへの移行を進めています。

フードサービスにおける広範な普及を妨げているものは何ですか?

CPETに対するコスト高と長時間ヒートランプ滞留時のパフォーマンス限界が主要な阻害要因として残っています。

最終更新日: